Tamanho e Participação do Mercado de Ingredientes de Amendoim

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

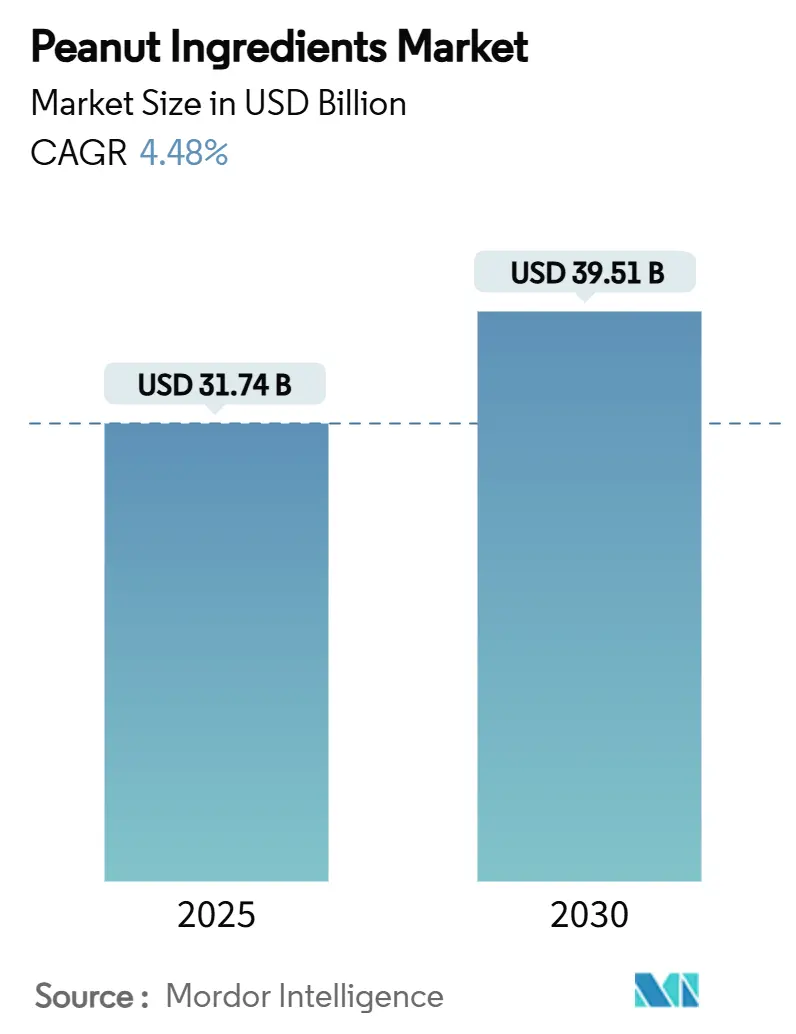

| Tamanho do Mercado (2025) | 31.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 39.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Amendoim por Mordor Intelligence

O tamanho do mercado de ingredientes de amendoim foi de USD 31,74 bilhões em 2025 e está projetado para atingir USD 39,51 bilhões em 2030, avançando a um CAGR de 4,48% durante o período de previsão. As mudanças consistentes dos consumidores em direção à nutrição de origem vegetal, os investimentos sustentados em tecnologias de seleção de precisão que fornecem grãos livres de aflatoxina e o aperto dos padrões de sustentabilidade estão reforçando uma trajetória de crescimento estável. O aumento do consumo na Ásia-Pacífico, a pesquisa varietal contínua voltada para perfis de alto teor oleico e a demanda crescente por fibras reaproveitadas fortalecem ainda mais os fundamentos do mercado. Ao mesmo tempo, o escrutínio regulatório em torno de alérgenos e micotoxinas atua como um catalisador de qualidade, em vez de um freio, recompensando fornecedores em conformidade com poder de precificação premium. A intensidade competitiva permanece moderada porque as estruturas de produção fragmentadas permitem que especialistas regionais coexistam com os grandes players globais do agronegócio.

Principais Conclusões do Relatório

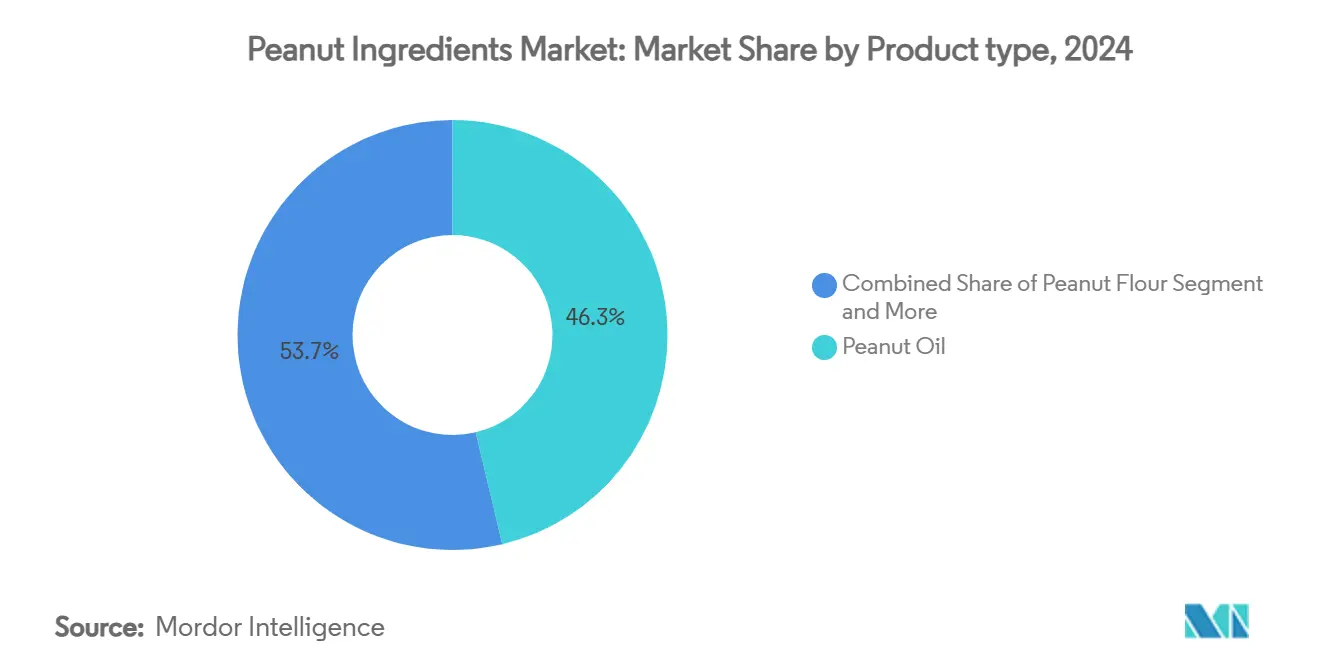

- Por tipo de produto, o óleo de amendoim liderou com 46,28% da participação do mercado de ingredientes de amendoim em 2024; a proteína e o isolado de amendoim têm previsão de crescimento a um CAGR de 9,25% até 2030.

- Por forma, os ingredientes líquidos representaram 50,61% do tamanho do mercado de ingredientes de amendoim em 2024, enquanto os ingredientes em pó estão projetados para expandir a um CAGR de 9,83% até 2030.

- Por setor de usuário final, a fabricação de alimentos e bebidas deteve 61,38% da participação do mercado de ingredientes de amendoim em 2024; cuidados pessoais e cosméticos avançam a um CAGR de 7,61% até 2030.

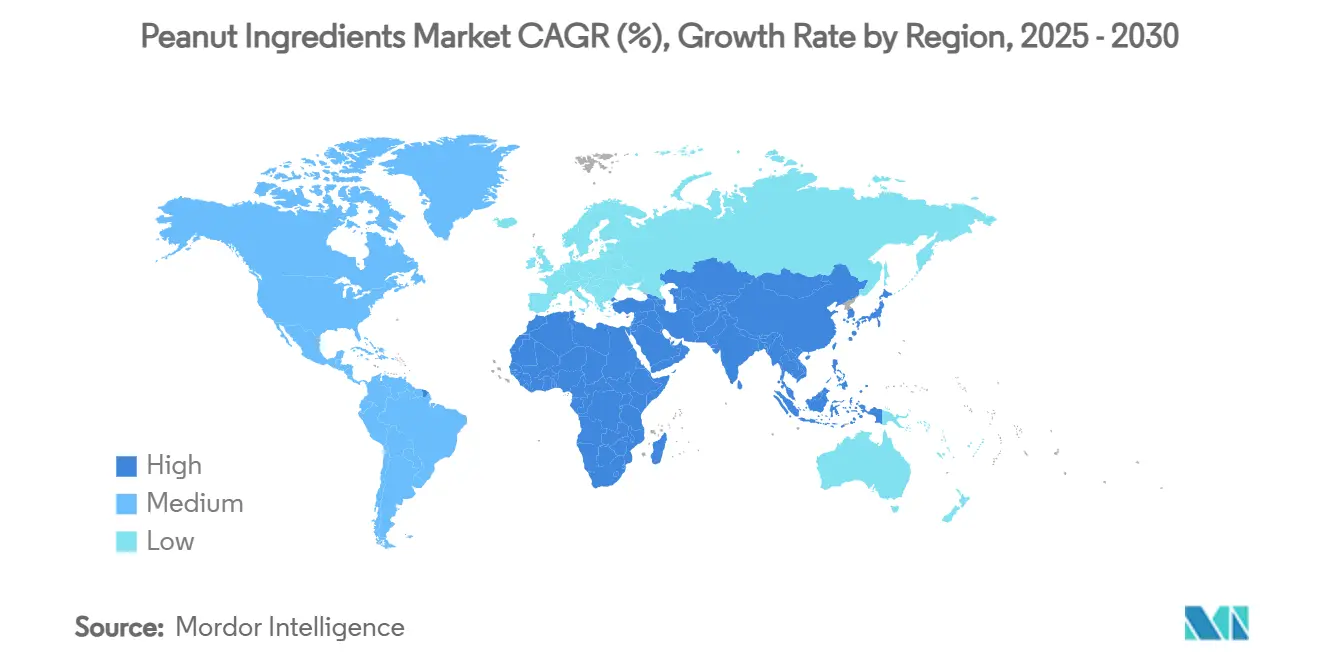

- Por geografia, a Ásia-Pacífico comandou 38,19% das receitas de 2024 e também é a região de crescimento mais rápido, com previsão de CAGR de 6,18% até 2030.

Tendências e Perspectivas do Mercado Global de Ingredientes de Amendoim

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por óleo de amendoim de alto teor oleico no setor de alimentação fora do lar asiático | +0.8% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento de proteínas de origem vegetal e snacks com rótulo limpo | +0.9% | Global, com ganhos iniciais na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Classe média emergente na África e no Sudeste Asiático impulsionando pastas à base de nozes | +0.6% | Ásia-Pacífico e Oriente Médio e África, concentrados em centros urbanos | Longo prazo (≥ 4 anos) |

| Adoção da fibra de casca de amendoim como ingrediente funcional reaproveitado | +0.4% | Global, liderado por mercados focados em sustentabilidade | Médio prazo (2 a 4 anos) |

| Rápida expansão de grãos livres de aflatoxina selecionados com precisão para exportações à União Europeia | +0.5% | Exportadores globais para a União Europeia, produtores dos Estados Unidos se beneficiam mais | Curto prazo (≤ 2 anos) |

| Projetos-piloto de cultivo de amendoim com balanço de carbono negativo atraindo acordos de compra de empresas de bens de consumo embalados | +0.3% | América do Norte e Brasil, expandindo-se para outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por óleo de amendoim de alto teor oleico no setor de alimentação fora do lar asiático

Os operadores de restaurantes de serviço rápido e de serviço completo da Ásia valorizam meios de fritura que suportam ciclos repetidos de calor. O óleo de amendoim de alto teor oleico oferece estabilidade oxidativa 25% superior às variedades convencionais, prolongando os intervalos de substituição e reduzindo o gasto total com óleo. As variedades Girnar-4 e Girnar-5 da Índia contêm 78,9% a 80,7% de ácido oleico, reduzindo o uso de estabilizantes em alimentos embalados e facilitando a formulação com rótulo limpo. O programa de pesquisa de USD 490.000 apoiado pelo Departamento de Agricultura dos Estados Unidos na Geórgia aprofunda o pipeline de características e incorpora atributos de resiliência climática que estabilizam o fornecimento[1]Universidade da Geórgia, "Especialistas do CAES Estudam Produção de Óleo," newswire.caes.uga.edu. À medida que a urbanização na Ásia-Pacífico se acelera, as redes de restaurantes padronizam as especificações de ingredientes, tornando o óleo de alto teor oleico certificado um pré-requisito de compras. Fornecedores que garantem conformidade com aflatoxina e estabilidade oxidativa superam os concorrentes em grandes licitações.

Crescimento de proteínas de origem vegetal e snacks com rótulo limpo

Os concentrados de proteína de amendoim fornecem de 17% a 40% de proteína, superando muitas leguminosas enquanto mantêm um sabor convencional que requer mascaramento mínimo[2]Editores da MDPI, "Fontes Alternativas de Proteína — Uma Visão Geral," mdpi.com. A orientação sobre alérgenos em vigor a partir de janeiro de 2025 esclarece a rotulagem de ingredientes de amendoim altamente refinados, reduzindo o risco de reformulação para inovadores de empresas de bens de consumo embalados. Farinhas e isolados de grau alimentício enriquecem receitas de barras, biscoitos e bebidas com até 25% de inclusão sem penalidades de textura, desbloqueando economias de custo em relação à proteína de ervilha ou amêndoa. A inclusão de 5% de pó de casca de amendoim permite alegações de "boa fonte de fibra", ampliando o apelo do rótulo. A demanda se intensifica na América do Norte e na Europa Ocidental, onde as linhas de marca própria dos varejistas defendem listas de ingredientes curtas e reconhecíveis.

Classe média emergente na África e no Sudeste Asiático impulsionando pastas à base de nozes

A classe média da Ásia em desenvolvimento cresceu de 21% da população em 1990 para 56% em 2008 e ultrapassará 5,4 bilhões de pessoas até 2030, elevando os gastos anuais com alimentos para USD 63 trilhões. À medida que a renda disponível aumenta, os consumidores migram de cereais básicos para pastas ricas em proteínas que se encaixam nos hábitos modernos de café da manhã. As pastas de amendoim fortificadas de Gana, certificadas como seguras em relação à aflatoxina, ilustram os ganhos de processamento local que mantêm a agregação de valor nos países de origem. O consumo de nozes da China está crescendo 5% ao ano, com o consumo per capita no caminho para 1 kg até 2030, sinalizando demanda transbordante por produtos à base de amendoim. Marcas capazes de adaptar tamanhos de embalagem e sabores aos paladares regionais garantem vantagens de pioneirismo.

Adoção da fibra de casca de amendoim como ingrediente funcional reaproveitado

As cascas de amendoim representam de 21% a 29% do peso da vagem e geraram 9,4 milhões de toneladas globalmente em 2017, mas historicamente eram queimadas ou descartadas em aterros. Novos métodos de moagem e explosão a vapor criam fibras finas e de sabor neutro que aumentam a fibra alimentar total no pão em 42% sem degradar o volume do pão. Estudos de adsorção mostram que os pós de casca removem até 88,6% do cádmio de extratos alimentares aquosos, sugerindo futuras aplicações nutracêuticas. Os varejistas centrados em sustentabilidade valorizam a narrativa de economia circular, ajudando os processadores a negociar prêmios de espaço nas prateleiras. A valorização de subprodutos também compensa as taxas de descarte de resíduos, melhorando as margens dos processadores em 1 a 2 pontos percentuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas de rotulagem de alérgenos | -0.7% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Preços voláteis na porteira da fazenda e oscilações de oferta ligadas ao clima | -0.9% | Regiões produtoras globais | Médio prazo (2 a 4 anos) |

| Concorrência de alternativas à base de grão-de-bico e manteiga de sementes | -0.5% | Mercados globais voltados para a saúde | Longo prazo (≥ 4 anos) |

| Aumento dos custos de testes de micotoxinas para exportações à China | -0.4% | Exportadores para a China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações mais rígidas de rotulagem de alérgenos na América do Norte e na União Europeia

A orientação final da Agência de Vigilância Sanitária e de Alimentos dos Estados Unidos, em vigor a partir de janeiro de 2025, obriga os fabricantes a divulgar óleos de amendoim altamente refinados nas listas de ingredientes, ao mesmo tempo que os isenta dos painéis "Contém", adicionando complexidade ao design da embalagem e custos de revalidação[3]Allergy Force, "Orientação da FDA de 2025 sobre Rotulagem de Alimentos Alergênicos," allergyforce.com. O Programa de Amostragem para Verificação de Alérgenos do Departamento de Agricultura dos Estados Unidos, lançado em setembro de 2024, intensifica a frequência de auditorias de alegações "sem amendoim", com o não cumprimento desencadeando recalls. Na União Europeia, as regras de contato cruzado de janeiro de 2026 exigem avaliações de risco documentadas antes da rotulagem de precaução, obrigando investimentos adicionais em zoneamento higiênico. Exportadores menores sem expertise regulatória interna correm risco de erosão de margens.

Preços voláteis na porteira da fazenda e oscilações de oferta ligadas ao clima

O calor extremo e a seca reduziram as colheitas do Alabama em 2024 e causaram queda prematura de nozes, ecoando USD 50 milhões em perdas anuais por seca em todo o cinturão dos Estados Unidos. Os registros da Administração Nacional Oceânica e Atmosférica mostram que os preços à vista se ampliaram de USD 2,00/lb para USD 2,80/lb durante ciclos anteriores de seca, abalando os custos de insumos dos processadores. A inflação de fertilizantes e mão de obra comprimiu ainda mais as margens dos agricultores em 2023, mesmo com o aumento de 12,9% na área cultivada. Os fabricantes respondem aumentando os estoques de segurança, imobilizando capital de giro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Óleo Encontra Inovação em Proteínas

O óleo de amendoim contribuiu com 46,28% da receita de 2024, reforçando a liderança do tamanho do mercado de ingredientes de amendoim das gorduras líquidas tanto nos canais culinários quanto farmacêuticos. Os programas de melhoramento de alto teor oleico na Geórgia e na Índia melhoram a vida oxidativa em até 1,7 vezes, um diferencial fundamental para as linhas de fritura de redes de serviço rápido. Em usos industriais, as variedades refinadas não alergênicas do óleo servem como veículos em injetáveis listados no Banco de Dados de Ingredientes Inativos da Agência de Vigilância Sanitária e de Alimentos dos Estados Unidos. As cadeias de suprimentos capitalizam a eliminação de gorduras trans alinhada à Organização Mundial da Saúde, uma área em que a Cargill investiu USD 8,5 milhões para modernizar refinarias.

A proteína e o isolado de amendoim, a fatia de crescimento mais rápido do mercado de ingredientes de amendoim, têm previsão de CAGR de 9,25% até 2030. Os tecnólogos de alimentos valorizam sua pontuação PDCAAS de 2,9 combinada com sabor familiar, permitindo economias de custo de até 30% em comparação com a proteína de amêndoa em formulações de barras. Os avanços na secagem por atomização reduzem o escurecimento de Maillard, expandindo o uso em bebidas prontas para beber de sabor neutro. As regras mais claras de alérgenos da Agência de Vigilância Sanitária e de Alimentos dos Estados Unidos reduziram a hesitação em reformulações, desbloqueando novas linhas de bebidas e panificação para marcas convencionais. Juntos, os segmentos de óleo e proteína ilustram a dupla trajetória em direção a impulsionadores de volume tradicionais e ingredientes de valor agregado no mercado de ingredientes de amendoim.

Por Setor de Usuário Final: Escala de Fabricação Impulsiona o Crescimento em Cuidados Pessoais

A fabricação de alimentos e bebidas capturou 61,38% do consumo de 2024, sublinhando a dominância da participação do mercado de ingredientes de amendoim dos processadores em grande escala que dependem de fornecimento previsível. Os ganhos de volume de dois dígitos da Skippy durante o exercício fiscal de 2024 da Hormel refletem a penetração doméstica sustentada, enquanto as redes de panificação integram óleo de amendoim em gorduras vegetais para atender às metas de gorduras trans. A integração da fibra de casca em pães eleva o teor de fibra insolúvel em 35%, atendendo aos cartões de pontuação de bem-estar dos varejistas com mínima perturbação nas receitas.

Os cuidados pessoais e cosméticos, avançando a um CAGR de 7,61%, estão emergindo como uma plataforma de lançamento para derivados de maior margem. O desempenho emoliente do óleo de amendoim de grau farmacêutico o posiciona em séruns antienvelhecimento e, em 2025, o ingrediente obteve aprovação EcoCert, ampliando seu uso em unidades de manutenção de estoque de beleza limpa. Estudos antioxidantes confirmam que a capacidade de eliminação de radicais livres aumenta até 38% quando misturado com vitamina E, apoiando alegações de saúde da pele. Formuladores de nicho adquirem variedades prensadas a frio a USD 6/kg, três vezes o preço comestível refinado, ilustrando o potencial premium dentro do mercado de ingredientes de amendoim.

Por Forma: Liderança Líquida Desafiada pela Inovação em Pó

Os ingredientes líquidos — principalmente óleo — representaram 50,61% da demanda de 2024 e permanecem a espinha dorsal logística do tamanho do mercado de ingredientes de amendoim, devido à infraestrutura de armazenamento madura e à economia de tanques a granel. As redes de restaurantes relatam compras anuais de óleo 12% menores após a mudança para variedades de alto teor oleico, refletindo ganhos de durabilidade que reforçam a liderança em custos.

Os ingredientes em pó estão se expandindo mais rapidamente, a um CAGR de 9,83%. A farinha de amendoim com baixo teor de gordura e 52% de proteína fornece espessamento natural e permite alegações de "proteína adicionada" na frente da embalagem. Marcas de nutrição esportiva para empresas duplicam os sabores com inclusões de proteína de amendoim revestidas de chocolate que mascaram as notas terrosas comuns na proteína de ervilha. As inclusões de casca moída elevam os valores antioxidantes ORAC em 19%, apresentando um gancho funcional e de sabor. A natureza leve do pó reduz drasticamente o custo de frete por unidade de proteína, atraindo ainda mais os exportadores.

Análise Geográfica

Em 2024, a região da Ásia-Pacífico garante uma participação expressiva de 38,19% do mercado, ao mesmo tempo que supera as demais com uma taxa de crescimento de CAGR projetada de 6,18% até 2030. Esse crescimento ressalta as robustas capacidades de produção da região e as tendências de consumo em rápida ascensão. O consumo de nozes da China cresceu 5% ao ano nos últimos cinco anos, com a ingestão per capita projetada para atingir 1 quilograma até 2030, sinalizando expansão do mercado além dos padrões tradicionais. A crescente classe média da Ásia em desenvolvimento, que saltou de 21% da população em 1990 para 56% em 2008, continua a se expandir, impulsionando a demanda por ofertas alimentares premium. O mercado de ingredientes de amendoim na Ásia-Pacífico se beneficia do equilíbrio entre oferta e demanda. O crescente apetite da China por nozes, projetado para atingir 1 kg per capita até 2030, está alimentando a demanda por ingredientes derivados em confeitaria e snacks. Na Índia, as sementes de alto teor oleico da série Girnar atendem a uma cultura de alimentação de rua que depende de múltiplos ciclos de óleo. As redes de restaurantes de serviço rápido do Sudeste Asiático, em expansão a taxas de dois dígitos, estão incorporando molhos à base de amendoim inspirados nas culinárias locais, ampliando seu uso além das pastas.

A América do Norte se destaca como um polo de tecnologia e branding. Na Geórgia, os selecionadores de precisão reduziram as rejeições por aflatoxina em dois terços, garantindo acesso premium ao mercado da União Europeia e do Japão. Uma colaboração de agricultura regenerativa entre ADM e Smucker's abrange 202.000 acres, com meta de redução de 30% nas emissões de gases de efeito estufa até 2030. Em resposta à volatilidade climática, a pesquisa e desenvolvimento se concentra em fenótipos tolerantes à seca, com o Departamento de Agricultura dos Estados Unidos alocando USD 18 milhões adicionais para pesquisa genômica de amendoim no exercício fiscal de 2025. A Europa prioriza segurança e sustentabilidade. Os varejistas exigem certificados de aflatoxina para cada lote, pressionando os processadores a adotar monitoramento por infravermelho próximo na entrada. As regulamentações de alérgenos por contato cruzado previstas para 2026 estão impulsionando redesenhos do layout das plantas, aumentando o investimento de capital, mas oferecendo benefícios reputacionais. Os restaurantes mediterrâneos favorecem cada vez mais os óleos de alto teor oleico por sua vida útil prolongada e sabor neutro.

As colheitas da América do Sul fornecem uma proteção contra as flutuações de oferta. O aumento de 40,6% na produção do Brasil o posiciona para preencher lacunas na janela de envio do verão asiático. O investimento da Argentina em sistemas de dupla safra melhora a eficiência do uso da terra, fortalecendo a estabilidade das exportações. Na África, nações como Gana e Nigéria se concentram na torrefação de grãos e na produção de pastas, garantindo uma parcela maior do Produto Interno Bruto dentro de suas fronteiras.

Cenário Competitivo

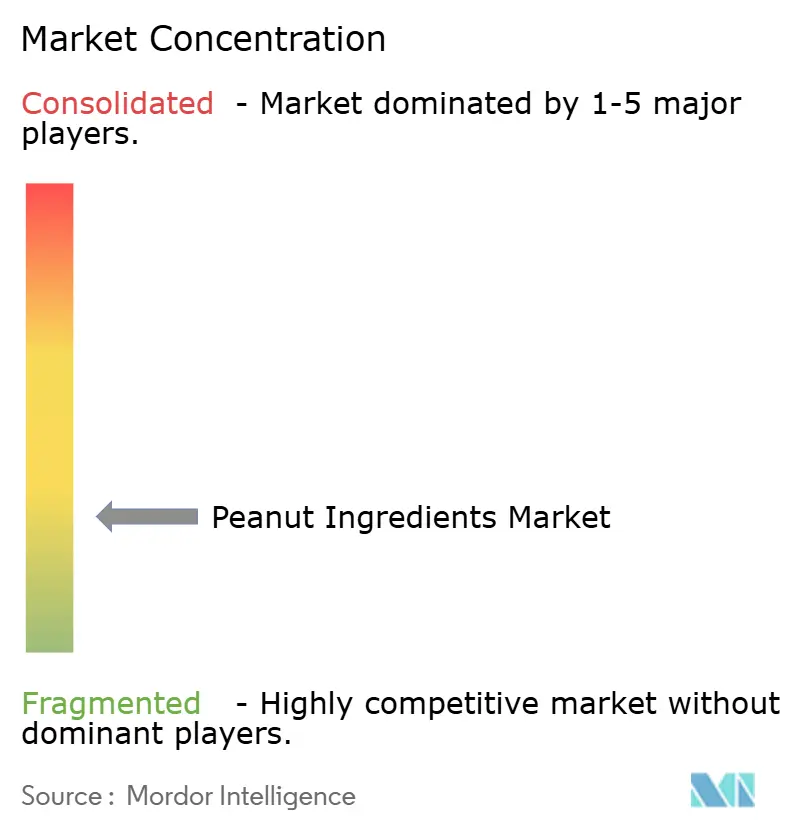

A intensidade competitiva é fragmentada no mercado de ingredientes de amendoim porque nenhum fornecedor isolado detém mais de 10% das receitas globais. Conglomerados integrados como ADM, Olam Group e Cargill alavancam a aquisição na porteira da fazenda, o esmagamento e a pesquisa e desenvolvimento para maximizar economias de escala em múltiplas categorias de ingredientes. O braço de Ingredientes e Soluções da Olam elevou o EBIT em 71,5% para SGD 475,5 milhões no primeiro semestre de 2024, auxiliado pela gestão de margens em nozes. As atualizações de refinaria de USD 8,5 milhões da Cargill permitem que ela atenda aos limites de gorduras trans da Organização Mundial da Saúde antes dos concorrentes, capturando contratos de reformulação com mais de 100 clientes do setor alimentício.

As alianças estratégicas moldam a diferenciação. A ADM faz parceria com a Smucker em agricultura regenerativa, garantindo maior visibilidade de fornecimento a longo prazo enquanto compartilha o custo das intervenções agronômicas. Processadores de médio porte, como Golden Peanut & Tree Nuts, investem em modernizações de selecionadores por cor que elevam as taxas de conformidade com a União Europeia e abrem novas unidades de manutenção de estoque de torra especial. Inovadores em espaços inexplorados se concentram na extração de fibra de casca e em óleos cosméticos prensados a frio, atraindo capital de risco que busca retornos vinculados a impacto.

Os especialistas regionais mantêm relevância adaptando formatos. Os moinhos chineses fornecem grãos com casca preferidos para a confeitaria local, enquanto os exportadores vietnamitas conquistam um nicho em snacks fritos a vácuo. As pequenas e médias empresas africanas obtêm certificações de comércio justo que conquistam espaço nas prateleiras de redes europeias de alimentos éticos. Coletivamente, essas dinâmicas produzem uma pontuação de concentração de mercado de 3, refletindo a fragmentação que favorece tanto os campeões globais quanto os locais.

Líderes do Setor de Ingredientes de Amendoim

Olam International

Archer Daniels Midland Company

Cargill Incorporated

Wilmar International

Shandong Luhua Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Alpino Health Food, único player global em proteína de amendoim, apresentou o primeiro pó proteico 100% à base de amendoim da Índia, pronto para revolucionar o setor de saúde do país. Desenvolvido nos Países Baixos, este produto inovador estabelece um novo padrão, oferecendo uma alternativa premium aos suplementos proteicos convencionais, adequado para consumo universal.

- Junho de 2023: A Ambrosia Organic Farm, primeira empresa de alimentos orgânicos de Goa, introduziu a primeira manteiga de amendoim com sabor de manga do mundo.

Escopo do Relatório Global do Mercado de Ingredientes de Amendoim

| Óleo de Amendoim |

| Manteiga de Amendoim e Pastas |

| Farinha de Amendoim |

| Proteína e Isolado de Amendoim |

| Outros |

| Fabricação de Alimentos e Bebidas | Panificação e Confeitaria |

| Snacks e Barras de Nutrição | |

| Alternativas a Laticínios e Bebidas | |

| Molhos, Temperos e Refeições Prontas | |

| Varejo/Doméstico | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejistas Online | |

| Outros | |

| Cuidados Pessoais e Cosméticos | |

| Ração Animal e Alimentos para Animais de Estimação | |

| Serviços de Alimentação |

| Líquido |

| Pó |

| Granular/Pedaços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Irã | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Óleo de Amendoim | |

| Manteiga de Amendoim e Pastas | ||

| Farinha de Amendoim | ||

| Proteína e Isolado de Amendoim | ||

| Outros | ||

| Setor de Usuário Final | Fabricação de Alimentos e Bebidas | Panificação e Confeitaria |

| Snacks e Barras de Nutrição | ||

| Alternativas a Laticínios e Bebidas | ||

| Molhos, Temperos e Refeições Prontas | ||

| Varejo/Doméstico | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejistas Online | ||

| Outros | ||

| Cuidados Pessoais e Cosméticos | ||

| Ração Animal e Alimentos para Animais de Estimação | ||

| Serviços de Alimentação | ||

| Forma | Líquido | |

| Pó | ||

| Granular/Pedaços | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Irã | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que a demanda por proteína de amendoim cresça até 2030?

A proteína e o isolado de amendoim estão projetados para crescer a um CAGR de 9,25% até 2030, superando todas as outras categorias de produtos.

Qual região lidera atualmente o consumo global de ingredientes de amendoim?

A Ásia-Pacífico deteve 38,19% das receitas de 2024 e está se expandindo mais rapidamente, a um CAGR de 6,18% até 2030.

Qual foi a participação das receitas de 2024 proveniente dos fabricantes de alimentos e bebidas?

Os fabricantes de alimentos e bebidas responderam por 61,38% dos gastos com ingredientes de amendoim em 2024.

Por que as variedades de alto teor oleico são importantes para os operadores do setor de alimentação fora do lar?

O óleo de amendoim de alto teor oleico oferece até 25% melhor estabilidade oxidativa do que as variedades convencionais, prolongando a vida útil de fritura e reduzindo os custos operacionais.

Como as regulamentações de alérgenos afetam os exportadores menores?

As novas regras da Agência de Vigilância Sanitária e de Alimentos dos Estados Unidos e da União Europeia exigem rotulagem detalhada e controles de contato cruzado que demandam investimentos de capital, comprimindo as margens dos fornecedores menores.

Página atualizada pela última vez em: