Tamanho e Participação do Mercado de Revestimento de Proteção Passiva contra Incêndio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento de Proteção Passiva contra Incêndio por Mordor Intelligence

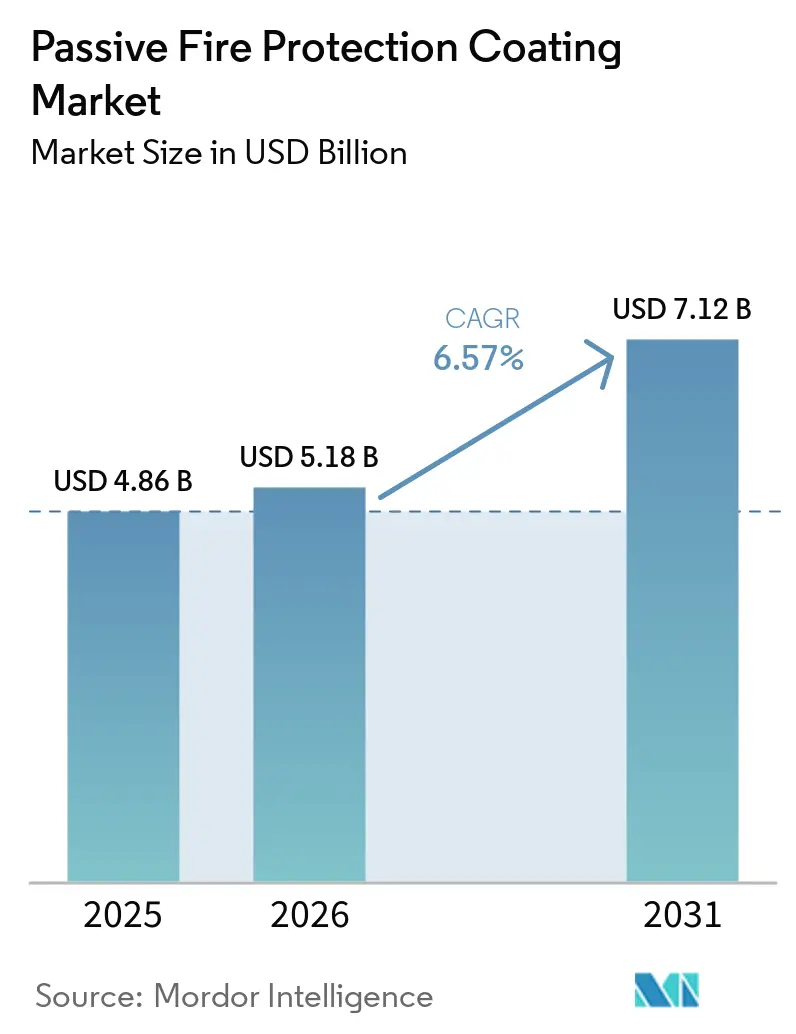

O tamanho do Mercado de Revestimento de Proteção Passiva contra Incêndio deve crescer de USD 4,86 bilhões em 2025 para USD 5,18 bilhões em 2026 e está previsto para atingir USD 7,12 bilhões até 2031 a uma CAGR de 6,57% no período 2026-2031. Proprietários de torres de grande altura, terminais de GNL (Gás Natural Liquefeito) e instalações de baterias em escala de rede estão priorizando revestimentos que reduzem o tempo de inatividade relacionado a incêndios. Essa mudança de foco está impulsionando a demanda por intumescentes ultrafinos, que adicionam carga morta mínima. Em resposta aos limites mais rígidos de COV (Compostos Orgânicos Voláteis) na União Europeia e na Califórnia, há uma transição de filmes à base de solvente para epóxis de 100% de sólidos. Esses epóxis curam mais rapidamente e não emitem emissões regulamentadas. Os investimentos na transição energética em dutos de hidrogênio, sistemas de armazenamento de energia em baterias (BESS) e subestações de energia eólica offshore estão expandindo a base de aplicação. Além disso, com a eliminação global das espumas de combate a incêndio fluoradas programada para julho de 2026, o capital está sendo redirecionado dos métodos de supressão ativa para barreiras passivas duráveis. A intensidade competitiva permanece moderada, pois os cinco principais fornecedores respondem por apenas 40% da receita global. No entanto, fornecedores com laboratórios credenciados pela ISO (Organização Internacional de Normalização) 17025 estão ganhando vantagem à medida que os reguladores avançam em direção à verificação obrigatória por terceiros das alegações de desempenho contra incêndio.

Principais Conclusões do Relatório

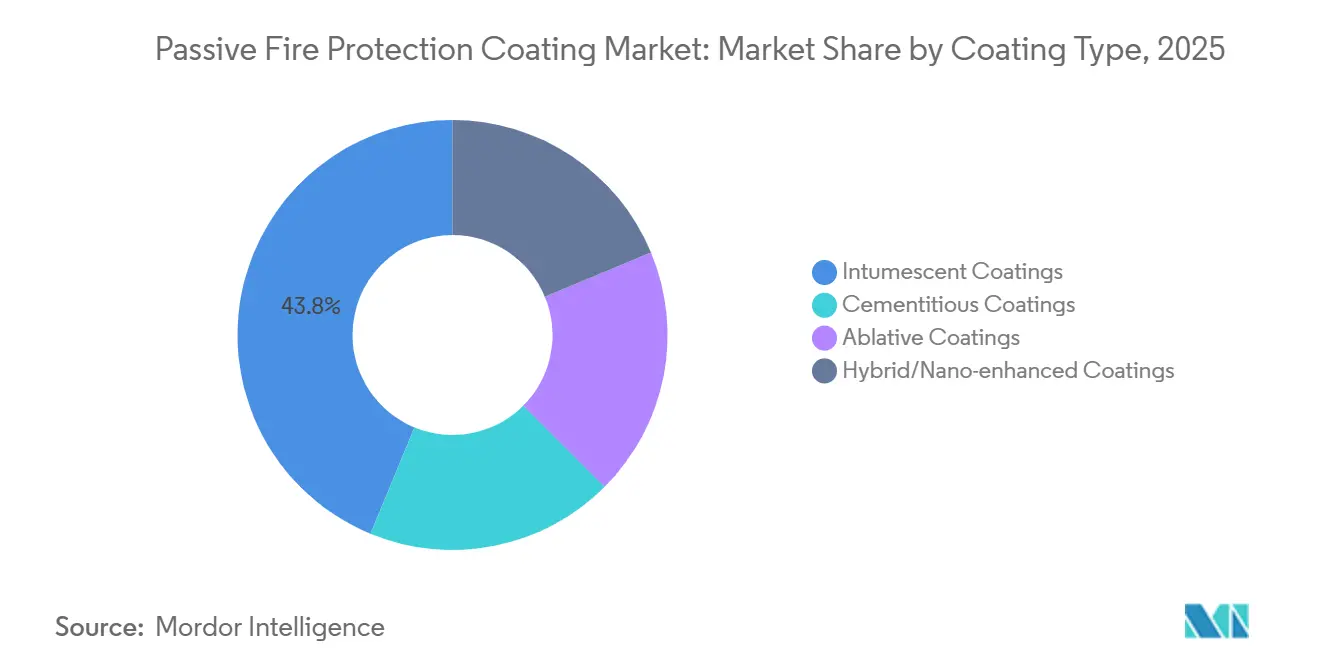

- Por tipo de revestimento, os revestimentos intumescentes lideraram com 43,78% da participação do mercado de revestimento de proteção passiva contra incêndio em 2025; produtos híbridos e com nanomelhoria têm previsão de registrar a CAGR mais rápida de 6,87% até 2031.

- Por tecnologia, as formulações à base de solvente capturaram 34,88% da receita em 2025, enquanto os epóxis de 100% de sólidos têm projeção de expansão a uma CAGR de 7,22% até 2031.

- Por substrato, o aço estrutural respondeu por 56,11% da demanda em 2025, enquanto os revestimentos para elementos de madeira estão no caminho de uma CAGR de 7,43% até 2031.

- Por cenário de incêndio, a proteção contra incêndio celulósico deteve 50,73% dos gastos em 2025, mas as aplicações de derramamento criogênico crescerão mais rapidamente a uma CAGR de 7,32% até 2031.

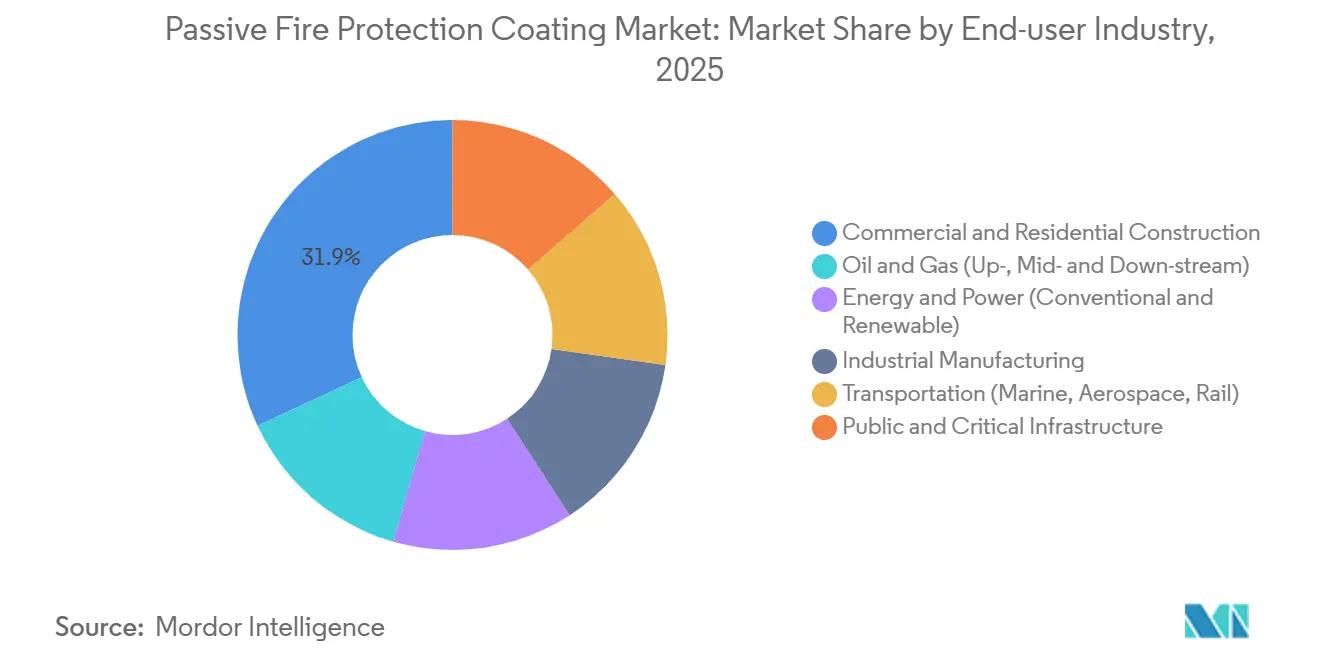

- Por indústria do usuário final, a construção comercial e residencial representou 31,93% da receita de 2025; projetos públicos e de infraestrutura crítica formam o segmento de crescimento mais rápido a uma CAGR de 7,52% até 2031.

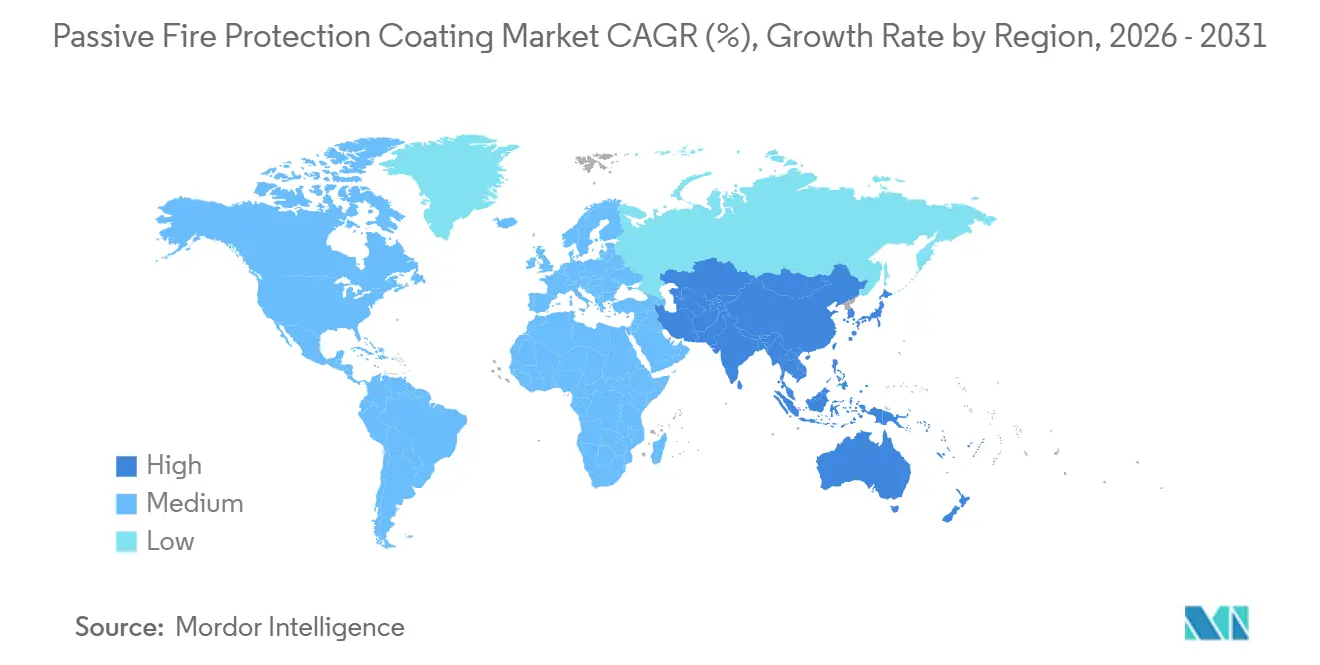

- Por geografia, a Ásia-Pacífico comandou 37,43% do valor global em 2025 e tem projeção de avançar a uma CAGR de 7,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimento de Proteção Passiva contra Incêndio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança contra incêndio em imóveis comerciais e industriais | +1.2% | Global, com aplicação antecipada na UE, América do Norte e estados do Conselho de Cooperação do Golfo | Curto prazo (≤ 2 anos) |

| Rápida expansão de arranha-céus e infraestrutura pública em todo o mundo | +1.5% | Núcleo da APAC (China, Índia, ASEAN-6), com expansão para o Oriente Médio e África | Médio prazo (2–4 anos) |

| Expansão de ativos de petróleo, gás e energia (incluindo GNL) | +0.9% | América do Norte (Costa do Golfo, Bacia do Permiano), Oriente Médio e Austrália | Médio prazo (2–4 anos) |

| Avanços em formulações epóxi-intumescentes ultrafinas | +0.7% | Global, liderado pela Europa Ocidental e Japão | Longo prazo (≥ 4 anos) |

| Sistemas de PFP com gêmeo digital e sensores integrados que permitem manutenção preditiva | +0.4% | América do Norte, Europa Ocidental, com implantações piloto em Singapura e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Segurança contra Incêndio em Imóveis Comerciais e Industriais

Os governos estão adotando cada vez mais códigos baseados em desempenho, exigindo certificação de terceiros para revestimentos e encurtando os prazos de conformidade para proprietários de ativos. Em dezembro de 2025, o Reino Unido fez a transição da BS 476 para a BS EN 13501-1, proibindo efetivamente o revestimento combustível em estruturas com mais de 18 metros e impulsionando a demanda por intumescentes com classificação Euroclass. O Código Nacional de Construção 2024 da Índia exige revestimentos testados conforme a IS 3809 para edifícios comerciais com mais de 15 metros, levando a reformas em 1,2 milhão de metros quadrados de espaço de escritórios em Mumbai e Bengaluru. O Regulamento de Produtos de Construção atualizado da União Europeia, em vigor no terceiro trimestre de 2027, exige declarações de desempenho verificadas pela Organização Internacional de Normalização (ISO) 17025, impondo penalidades significativas por não conformidade a fornecedores menores[1]Comissão Europeia, "Revisão do Regulamento de Produtos de Construção," ec.europa.eu. Na Califórnia, os primeiros adotantes estão abordando as emendas de 2025 à Regra 1113, limitando o teor de compostos orgânicos voláteis (COV) a 50 gramas por litro para revestimentos arquitetônicos. À medida que essas regulamentações ganham força, epóxis ultrafinos e sem COV estão se tornando padrão nas licitações de revestimento de proteção passiva contra incêndio.

Rápida Expansão de Arranha-Céus e Infraestrutura Pública em Todo o Mundo

A urbanização nos mercados emergentes está impulsionando a construção de um número recorde de estruturas supertall com mais de 300 metros, exigindo revestimentos com classificações de exposição a hidrocarbonetos de três horas. Em 2025, a China concluiu 87 edifícios com mais de 200 metros, cada um utilizando aproximadamente 12.000 metros quadrados de filme intumescente em colunas de aço. A expansão do metrô da Índia exige revestimentos em conformidade com a Underwriters Laboratories (UL) 263 para plataformas subterrâneas a fim de conter a propagação de fumaça. O Conselho de Cooperação do Golfo, com uma agenda de infraestrutura de USD 1,3 trilhão abrangendo aeroportos, portos marítimos e seis novas cidades, adere ao Código de Segurança contra Incêndio e de Vida dos Emirados Árabes Unidos, que exige resistência de duas horas para membros primários. Tais projetos estão fortalecendo o mercado de revestimento de proteção passiva contra incêndio, com cláusulas rigorosas de classificação de resistência ao fogo agora comuns em contratos de Engenharia, Aquisição e Construção (EPC) turnkey. Os contratantes estão cada vez mais integrando revestimentos em propostas de preço global, simplificando a aquisição, mas aumentando as despesas de garantia de qualidade.

Expansão de Ativos de Petróleo, Gás e Energia, Incluindo GNL

Entre 2026 e 2031, a capacidade global de GNL está prestes a se expandir em 140 milhões de toneladas por ano (Mtpa), com grandes projetos no Catar, nos Estados Unidos e em Moçambique optando por revestimentos com classificação ISO 22899-1 para garantir proteção contra jatos de fogo. Os revestimentos devem suportar derramamentos criogênicos a -162°C, permanecendo dúcteis sob choque térmico; os fornecedores estão agora incorporando microesferas cerâmicas em matrizes epóxi para resolver isso. A Agência Internacional de Energia prevê um investimento de USD 2,8 trilhões em despesas de capital upstream e midstream até 2030, sugerindo um potencial de mercado de revestimentos de USD 33-50 bilhões, dado que os sistemas passivos normalmente respondem por 1,2-1,8% dos custos do projeto[2]Agência Internacional de Energia, "Perspectivas Energéticas Mundiais 2025," iea.org. Além disso, à medida que as instalações de Sistemas de Armazenamento de Energia em Baterias (BESS) em escala de rede visam 500 gigawatt-horas (GWh) até 2030, há uma demanda crescente por intumescentes para mitigar eventos de fuga térmica. Coletivamente, esses empreendimentos estão elevando o teto do tamanho do mercado de revestimento de proteção passiva contra incêndio.

Avanços em Formulações Epóxi-Intumescentes Ultrafinas

À medida que os custos de mão de obra e espaço aumentam, os proprietários de ativos estão optando por filmes que atingem a classificação de 120 minutos com uma espessura de filme seco (DFT) abaixo de 1.500 micrômetros (µm). O FIRETEX M90/03 da Sherwin-Williams está em conformidade com os padrões da Underwriters Laboratories (UL) 263 a 1.200 µm, reduzindo as horas de mão de obra em comparação com sprays cimentícios que requerem uma espessura de 25 milímetros. Pesquisas indicam que os intumescentes orgânicos retêm 92% da resistência do carvão após 5.000 horas de intemperismo, superando a retenção de 78% do revestimento ignífugo aplicado por spray. Os formuladores estão utilizando grafite expansível, polifosfato de amônio e nano-sílica para melhorar as taxas de expansão e retardar a erosão do carvão durante incêndios de hidrocarbonetos. Esses avanços apoiam a adoção de epóxis de preço mais elevado, particularmente em regiões com alta umidade e exposição ultravioleta (UV), onde os materiais tradicionais à base de gesso se degradam em menos de dez anos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo instalado em comparação com revestimento convencional | -0.8% | Global, mais agudo em mercados sensíveis a preços (Ásia do Sul, África Subsaariana, América Latina) | Curto prazo (≤ 2 anos) |

| Degradação de desempenho em ambientes úmidos, ricos em UV ou criogênicos | -0.5% | Zonas tropicais (Sudeste Asiático, Caribe, costa africana), instalações árticas (Norte do Canadá, Rússia, Noruega) | Médio prazo (2–4 anos) |

| Volatilidade da cadeia de suprimentos para matérias-primas retardantes de chama à base de fósforo | -0.4% | Global, com escassez aguda na América do Norte e Europa devido às restrições de exportação da China | Curto prazo (≤ 2 anos) |

| Incerteza regulatória em torno da ecotoxicidade de nanoaditivos | -0.3% | União Europeia (restrições REACH), com repercussão no Reino Unido, Suíça e Califórnia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Instalado em Comparação com Revestimento Convencional

Os sistemas intumescentes totalmente instalados custam USD 35-85/m² em comparação com USD 15-30/m² para reboco sem classificação, representando uma diferença de custo que impacta as decisões de compra em regiões onde a penetração do seguro contra incêndio está abaixo de 15% do valor do ativo. Nos mercados desenvolvidos, a mão de obra responde por até 65% do custo total. Além disso, a escassez de aplicadores certificados pela Associação Nacional de Engenheiros de Corrosão (NACE) ou pela Sociedade para Revestimentos de Proteção (SSPC) estendeu os prazos de entrega de projetos em quatro a seis semanas nos Estados Unidos e na Europa Ocidental. Na Ásia do Sul, a inflação salarial anual superior a 8% entre 2023 e 2025 levou muitos incorporadores a escolher sprinklers em vez de revestimentos, apesar dos custos de manutenção ao longo da vida útil 40% mais altos associados aos sprinklers.

Degradação de Desempenho em Ambientes Úmidos, Ricos em UV ou Criogênicos

Auditorias de campo em plataformas do Mar do Norte indicaram que 18% dos revestimentos aplicados entre 2018 e 2022 apresentaram rachaduras em três anos devido à névoa salina e aos ciclos de congelamento e descongelamento. Na costa africana, revestimentos expostos a mais de 1.200 quilowatt-horas por metro quadrado por ano (kWh/m²/ano) de radiação UV apresentaram uma redução de 15% na capacidade de expansão do carvão em 24 meses, exigindo reaplicações dispendiosas. Os terminais de GNL árticos enfrentam desafios com choques criogênicos, pois muitos revestimentos epóxi falham a temperaturas abaixo de -40°C. Isso atrasou as aprovações de licenças no norte do Canadá e na Rússia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Revestimento: Os Intumescentes Mantêm a Liderança enquanto os Híbridos Aceleram

Em 2025, os intumescentes responderam por 43,78% da receita, atingindo classificações de 60 a 180 minutos com apenas um décimo do peso dos produtos cimentícios. Essa vantagem é significativa para reformas sísmicas, que visam limitar a carga morta adicionada. Embora partindo de uma base menor, os filmes híbridos e com nanomelhoria estão prontos para crescer a uma taxa de crescimento anual composta (CAGR) projetada de 6,87%, devido à sua proteção de mecanismo duplo que combina intumescência com absorção ablativa de calor. As camadas cimentícias, anteriormente preferidas pelo baixo preço, estão perdendo terreno devido à sua espessura de 25 mm, que reduz o espaço útil do piso e complica o roteamento de HVAC (aquecimento, ventilação e ar condicionado). Os ablativos permanecem um nicho, atendendo a compartimentos aeroespaciais e navais onde o fluxo de calor de pico supera 200 quilowatts por metro quadrado (kW/m²).

Os intumescentes à base de água ganharam força após o limite de compostos orgânicos voláteis (COV) de 50 gramas por litro (g/L) da Califórnia em 2025. Eles são agora padrão em especificações de arranha-céus, permitindo a aplicação sem respiradores. O Steelmaster 1200WF da Jotun, atingindo conformidade com ICC-ES AC23 a 1.350 micrômetros (µm) de espessura de filme seco (DFT), demonstra que a química ecológica pode atender a padrões de desempenho rigorosos. Tais avanços melhoram as margens de lucro e reduzem o tempo de instalação, influenciando positivamente as perspectivas do mercado de revestimentos de proteção passiva contra incêndio.

Por Tecnologia: Base Solvente Domina, mas Epóxi de 100% de Sólidos Avança

Em 2025, os sistemas à base de solvente capturaram 34,88% do mercado, especialmente em trabalhos de reforma onde o jateamento próximo ao metal branco não é viável. No entanto, os epóxis de 100% de sólidos estão no caminho de uma CAGR de 7,22% até 2031, impulsionados por suas credenciais de zero COV e pela capacidade de retornar ao serviço no mesmo dia em edifícios ocupados. Os filmes à base de água enfrentam desafios em áreas úmidas, onde 80% de umidade relativa (UR) pode estender a cura além de 72 horas, arriscando a lavagem pela chuva. Enquanto isso, as variantes em pó e curadas por ultravioleta (UV) estão limitadas a linhas de fábrica, usadas para subquadros automotivos e módulos de aço pré-fabricados, justificando seu investimento de capital com cabines eletrostáticas e lâmpadas UV.

A partir de janeiro de 2026, a Diretiva de Emissões Industriais da União Europeia (UE) proibirá operações que emitam mais de 50 miligramas por metro cúbico normal (mg/N m³) de COV sem oxidadores térmicos, que têm um custo de EUR 0,2-0,5 milhões (USD 0,23-0,58 milhões). Essa regulamentação está empurrando a indústria em direção a formulações com volume de sólidos maior ou igual a 80%. A PPG prevê que até 2029, esses grades de alto teor de sólidos representarão 55% da demanda europeia, consolidando sua posição no mercado de revestimento de proteção passiva contra incêndio.

Por Substrato: Aço Domina, Madeira Ganha Força

Em 2025, o aço estrutural respondeu por 56,11% dos volumes de revestimento, sublinhando seu uso generalizado em arranha-céus, plantas petroquímicas e estações ferroviárias. No entanto, a madeira engenheirada, especificamente a madeira laminada cruzada e o glulam, está em ascensão, expandindo-se a uma CAGR de 7,43%. Esse crescimento é apoiado pelas emendas de 2024 ao Código Internacional de Construção, que agora permitem torres de madeira maciça de 18 andares se usarem revestimentos com classificação de duas horas para proteção. O concreto precisa de filmes adicionais em túneis e garagens para combater incêndios por derramamento de hidrocarbonetos que excedem 1.200°C. Outros substratos, como isolamento de cabos, estão conquistando um nicho em data centers.

A madeira tem necessidades distintas de penetração; para ancoragem eficaz à medida que o carvão se forma, primers de baixa viscosidade devem penetrar 2-3 milímetros (mm) nas fibras. O WB Firefilm da Tremco, um primer híbrido acrílico-epóxi, atinge uma penetração louvável de 15% enquanto mantém um nível de COV abaixo de 100 g/L. Isso o posiciona favoravelmente para os crescentes mercados de madeira maciça no Canadá e na Escandinávia. Tais inovações estão impulsionando o crescimento incremental no mercado de revestimento de proteção passiva contra incêndio.

Por Cenário de Incêndio: Celulósico Ainda Lidera, Proteção Criogênica Acelera

Em 2025, as curvas celulósicas padrão representaram 50,73% dos gastos, atendendo às necessidades de escritórios e residências, onde os incêndios podem atingir 925°C em 60 minutos. No entanto, os revestimentos para derramamento criogênico estão prontos para crescer a uma CAGR de 7,32%. Com 140 terminais de gás natural liquefeito (GNL) em construção, há uma demanda por epóxis que permaneçam dúcteis a -162°C e possam suportar testes de jato de fogo da Organização Internacional de Normalização (ISO) 22899-1. Plataformas offshore e refinarias, enfrentando incêndios de poça e jato de hidrocarbonetos, requerem revestimentos com cinética de expansão mais rápida para lidar com temperaturas que podem atingir 1.100°C em apenas cinco minutos.

A partir de 2026, as espumas de combate a incêndio fluoradas serão eliminadas globalmente sob a Convenção de Estocolmo. Essa mudança está levando hangares de aviação e casas de máquinas marinhas a buscar soluções passivas com classificação de três horas, realocando orçamentos que anteriormente eram dedicados a sistemas de supressão ativa. Consequentemente, o mercado de revestimento de proteção passiva contra incêndio está testemunhando um impulso com esse efeito de substituição, uma tendência não totalmente antecipada pelas previsões tradicionais.

Por Indústria do Usuário Final: Construção Domina, Infraestrutura Crítica Avança

Em 2025, os projetos comerciais e residenciais responderam por 31,93% dos gastos, impulsionados por escritórios de grande altura, torres de uso misto e blocos multifamiliares, contribuindo com 2,1 bilhões de metros quadrados (m²) anuais. No entanto, o crescimento mais rápido, a uma CAGR de 7,52%, é observado nos setores público e de infraestrutura crítica, abrangendo data centers, hospitais e centros de transporte, à medida que os governos reforçam as defesas contra possíveis falhas em cascata. O setor de petróleo e gás permanece estável, com revestimentos constituindo 1,2-1,8% do total das despesas de capital (capex) em projetos midstream e upstream. As concessionárias de energia estão agora especificando filmes para proteger transformadores de temperaturas de arco elétrico que atingem 10.000°C. Ao mesmo tempo, as fábricas de semicondutores estão em busca de revestimentos de baixa desgaseificação para evitar a contaminação de ferramentas de wafer.

Os data centers de hiperescala, especialmente aqueles com carga de tecnologia da informação (TI) superior a 100 megawatts (MW), agora são obrigados a usar revestimentos em conformidade com a Underwriters Laboratories (UL) 2196 em bandejas de cabos, conforme as diretrizes do Google estabelecidas para o primeiro trimestre de 2025. Esse requisito está impulsionando reformas em significativos 1,8 milhão de m² na América do Norte e na Europa, expandindo ainda mais a presença do mercado de revestimento de proteção passiva contra incêndio no setor de infraestrutura digital.

Análise Geográfica

Em 2025, a região Ásia-Pacífico respondeu por 37,43% da receita e está pronta para crescer a uma Taxa de Crescimento Anual Composta (CAGR) de 7,21% até 2031. Sob seu 14º Plano Quinquenal, a China alocou CNY 2,7 trilhões (USD 380 bilhões) para renovação urbana. Enquanto isso, a Missão Cidades Inteligentes da Índia está aprimorando os códigos de incêndio em 100 municípios. A partir de abril de 2025, o Japão exigirá revestimentos intumescentes em edifícios com mais de 31 metros. Em janeiro de 2026, a Certificação de Edifícios Verdes da Coreia do Sul introduziu pontos de bônus para proteção passiva de três horas, incentivando os incorporadores privados a optar por epóxis premium. Essas iniciativas posicionam a região Ásia-Pacífico como líder no mercado de revestimento de proteção passiva contra incêndio.

O crescimento da América do Norte enfrenta desafios devido à escassez de mão de obra qualificada, levando a um aumento de 15-22% nos custos de instalação e estendendo os prazos dos projetos em até seis semanas. No entanto, a Lei de Investimento em Infraestrutura e Empregos de USD 110 bilhões aloca fundos para revestimentos em 18.000 pontes e 12.000 estações de transporte, garantindo uma demanda consistente avaliada entre USD 1,8-2,4 bilhões. No Canadá, uma atualização do código de 2025 exige classificações de duas horas para edifícios de madeira com mais de seis andares, resultando em um aumento de vendas na Colúmbia Britânica e em Ontário. Além disso, os corredores de maquiladora do México agora exigem revestimentos Underwriters Laboratories (UL) 263 para armazéns que manuseiam mercadorias inflamáveis, ampliando a adoção regional.

Europa, Oriente Médio e África estão testemunhando desenvolvimentos variados. A revisão do Regulamento de Produtos de Construção (CPR) da União Europeia (UE) no terceiro trimestre de 2027 está prestes a elevar os custos de conformidade por produto, favorecendo empresas equipadas com laboratórios da Organização Internacional de Normalização (ISO) 17025. No Conselho de Cooperação do Golfo (CCG), um pipeline de USD 1,3 trilhão exige classificações de duas horas para todos os novos terminais, levando a um aumento de 23% nas importações de revestimentos em Dubai e Abu Dhabi. Por outro lado, a adoção na África Subsaariana é limitada; com o seguro contra incêndio cobrindo menos de 10% dos valores dos edifícios e códigos fracos fora das principais capitais, o mercado de revestimentos de proteção passiva contra incêndio está amplamente confinado a hospitais financiados pelo governo e centros de telecomunicações.

A América do Sul apresenta uma mistura de desenvolvimentos. O código do Brasil, em vigor a partir de março de 2025, exige barreiras passivas em torres residenciais com mais de 23 metros, impactando 18.000 edifícios. Na Argentina, os locais petroquímicos de Buenos Aires estão sendo reformados para atender aos padrões de hidrocarbonetos do Instituto Argentino de Normalização e Certificação (IRAM) 11910. A iniciativa de resiliência sísmica do Chile está direcionando USD 2,1 bilhões para atualizações intumescentes até 2030.

Cenário Competitivo

O mercado de revestimento de proteção passiva contra incêndio é moderadamente fragmentado. As principais empresas incluem PPG Industries, Inc., The Sherwin-Williams Company, Akzo Nobel N.V., Jotun e Hempel A/S. As principais estratégias competitivas incluem inovação em formulação, expansão geográfica e integração vertical em serviços de aplicação. No segundo trimestre de 2025, a PPG adquiriu uma participação de 65% em uma rede de aplicadores com sede em Mumbai por USD 18 milhões, garantindo receita de mão de obra downstream e otimizando a integração de clientes. Em março de 2026, a Sherwin-Williams expandiu sua planta de Coffeyville para aumentar sua capacidade de epóxi de 100% de sólidos, alinhando-se com o limite de Compostos Orgânicos Voláteis (COV) da União Europeia (UE) de 2026.

Empresas regionais como No-Burn e Firefree Coatings garantem contratos em data centers e instalações de semicondutores oferecendo garantias de adesão de dez anos em pacote e formulações de cura rápida. A integração de gêmeo digital está emergindo como um diferenciador significativo; o sistema de Internet das Coisas (IoT) PITT-CHAR NX da PPG integra dados de espessura de carvão em painéis de Saúde Estrutural, permitindo que os operadores ajustem os cronogramas de inspeção e reduzam os custos totais de propriedade. A validação do Regulamento de Produtos de Construção (CPR) da UE e o requisito de laboratório da Organização Internacional de Normalização (ISO) 17025 podem excluir formuladores que não estejam dispostos a investir EUR 1,5-3 milhões (USD 1,75-3,50 milhões) em instalações de teste de fogo credenciadas, potencialmente impulsionando a consolidação e aumentando as barreiras de entrada.

Líderes da Indústria de Revestimento de Proteção Passiva contra Incêndio

The Sherwin-Williams Company

Jotun

Akzo Nobel N.V.

PPG Industries, Inc.

Hempel A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: Na ADIPEC, a marca International da Akzo Nobel N.V. apresentou o Chartek 2218E, um revestimento epóxi de baixa densidade projetado para plataformas offshore. Este produto faz parte das soluções de revestimento de proteção passiva contra incêndio, oferecendo segurança aprimorada ao fornecer isolamento térmico e resistência ao fogo.

- Março de 2025: A Hempel A/S apresentou o Hempafire Extreme 550, um revestimento de proteção passiva contra incêndio sem solvente certificado para quatro horas de resistência ao fogo celulósico. O produto foi projetado para ser compatível com primers à base de água, oferecendo segurança aprimorada e conformidade para aplicações de construção e industriais.

Escopo do Relatório Global do Mercado de Revestimento de Proteção Passiva contra Incêndio

Os revestimentos de proteção passiva contra incêndio são materiais aplicados a elementos estruturais, como aço, para isolar e retardar a propagação do fogo sem intervenção humana. Esses revestimentos formam uma barreira de carvão protetora, mantendo a integridade estrutural durante um incêndio e permitindo tempo para evacuação.

O mercado de revestimento de proteção passiva contra incêndio é segmentado por tipo de revestimento, tecnologia, substrato, cenário de incêndio, indústria do usuário final e geografia. Por tipo de revestimento, o mercado é segmentado em revestimentos intumescentes, revestimentos cimentícios, revestimentos ablativos e revestimentos híbridos/com nanomelhoria. Por tecnologia, o mercado é segmentado em base solvente, base aquosa, epóxi de 100% de sólidos e pó e curado por UV. Por substrato, o mercado é segmentado em aço estrutural, concreto, madeira e outros substratos (plásticos, cabos, compósitos). Por cenário de incêndio, o mercado é segmentado em proteção contra incêndio celulósico, proteção contra incêndio de poça e jato de hidrocarbonetos e proteção contra derramamento criogênico. Por indústria do usuário final, o mercado é segmentado em construção comercial e residencial, petróleo e gás (upstream, midstream e downstream), energia e eletricidade (convencional e renovável), manufatura industrial, transporte (marítimo, aeroespacial, ferroviário) e infraestrutura pública e crítica. O relatório também cobre o tamanho do mercado e as previsões para revestimento de proteção passiva contra incêndio em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Revestimentos Intumescentes |

| Revestimentos Cimentícios |

| Revestimentos Ablativos |

| Revestimentos Híbridos/com Nanomelhoria |

| Base Solvente |

| Base Aquosa |

| Epóxi de 100% de Sólidos |

| Pó e Curado por UV |

| Aço Estrutural |

| Concreto |

| Madeira |

| Outros Substratos (Plásticos, Cabos, Compósitos) |

| Proteção contra Incêndio Celulósico |

| Proteção contra Incêndio de Poça e Jato de Hidrocarbonetos |

| Proteção contra Derramamento Criogênico |

| Construção Comercial e Residencial |

| Petróleo e Gás (Upstream, Midstream e Downstream) |

| Energia e Eletricidade (Convencional e Renovável) |

| Manufatura Industrial |

| Transporte (Marítimo, Aeroespacial, Ferroviário) |

| Infraestrutura Pública e Crítica |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da APAC | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Revestimento | Revestimentos Intumescentes | |

| Revestimentos Cimentícios | ||

| Revestimentos Ablativos | ||

| Revestimentos Híbridos/com Nanomelhoria | ||

| Por Tecnologia | Base Solvente | |

| Base Aquosa | ||

| Epóxi de 100% de Sólidos | ||

| Pó e Curado por UV | ||

| Por Substrato | Aço Estrutural | |

| Concreto | ||

| Madeira | ||

| Outros Substratos (Plásticos, Cabos, Compósitos) | ||

| Por Cenário de Incêndio | Proteção contra Incêndio Celulósico | |

| Proteção contra Incêndio de Poça e Jato de Hidrocarbonetos | ||

| Proteção contra Derramamento Criogênico | ||

| Por Indústria do Usuário Final | Construção Comercial e Residencial | |

| Petróleo e Gás (Upstream, Midstream e Downstream) | ||

| Energia e Eletricidade (Convencional e Renovável) | ||

| Manufatura Industrial | ||

| Transporte (Marítimo, Aeroespacial, Ferroviário) | ||

| Infraestrutura Pública e Crítica | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da APAC | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de revestimento de proteção passiva contra incêndio até 2031?

O tamanho do Mercado de Revestimento de Proteção Passiva contra Incêndio deve crescer de USD 4,86 bilhões em 2025 para USD 5,18 bilhões em 2026 e está previsto para atingir USD 7,12 bilhões até 2031 a uma CAGR de 6,57% no período 2026-2031.

Qual tipo de revestimento detém a maior participação?

O revestimento intumescente liderou com 43,78% da participação do mercado de revestimento de proteção passiva contra incêndio em 2025.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sistemas de epóxi de 100% de sólidos têm previsão de registrar a CAGR mais alta de 7,22% até 2031.

Qual região se expandirá mais rapidamente?

A Ásia-Pacífico deve crescer a uma CAGR de 7,21% com os gastos sustentados em infraestrutura urbana.

Página atualizada pela última vez em: