Tamanho e Participação do Mercado de Balsas de Passageiros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

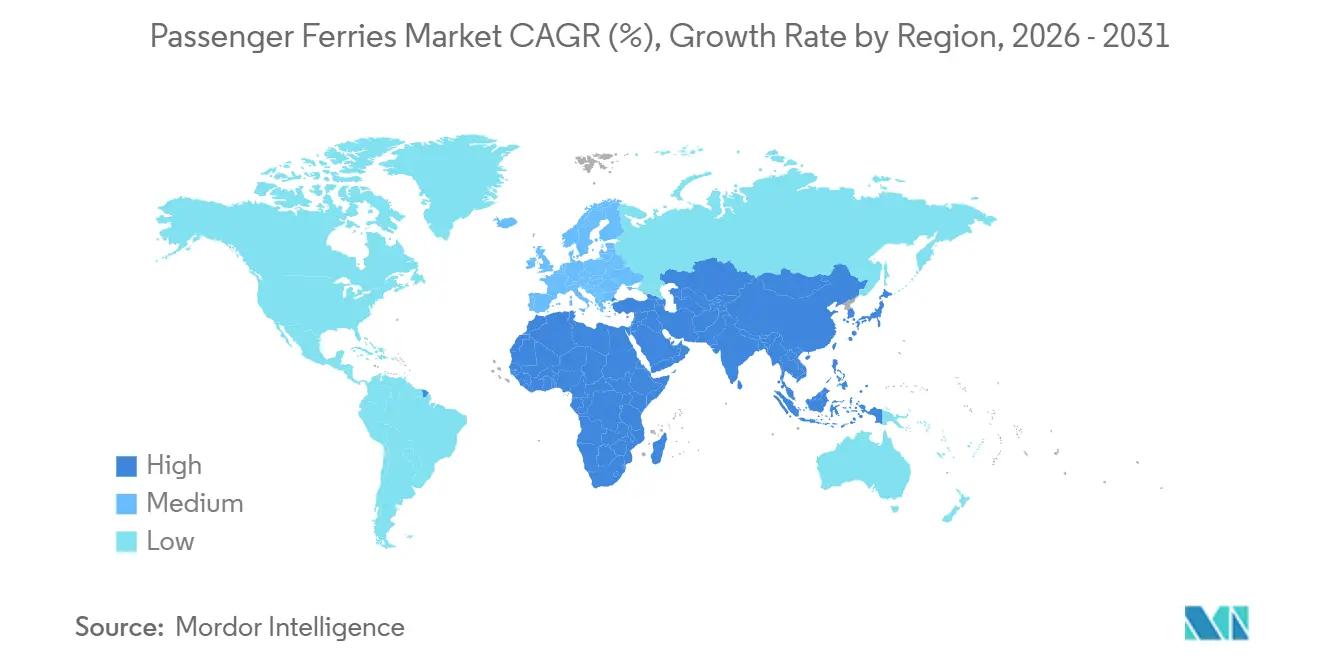

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

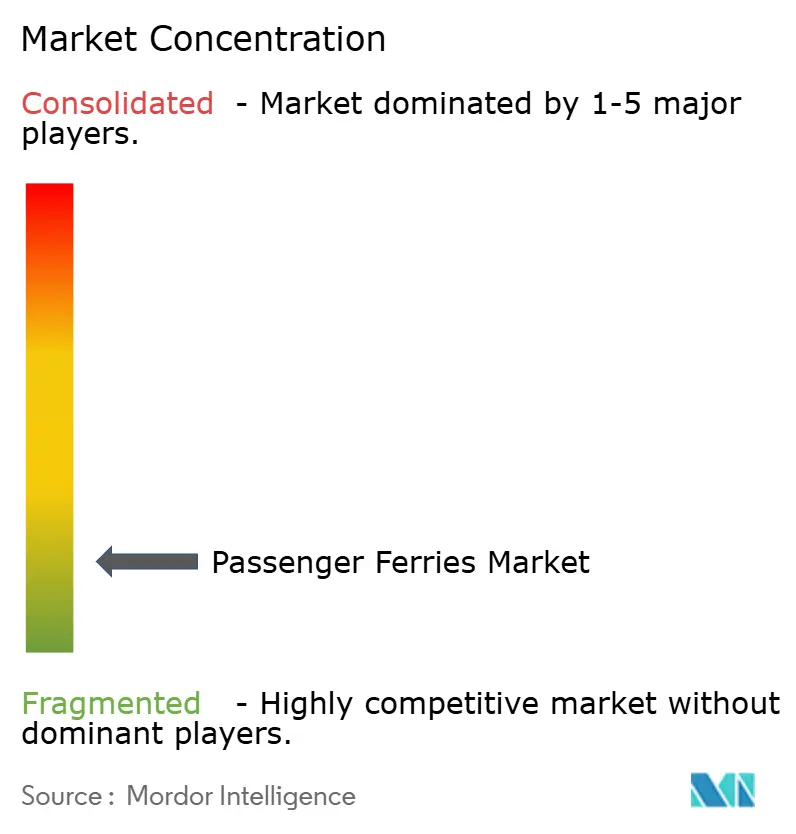

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Balsas de Passageiros por Mordor Intelligence

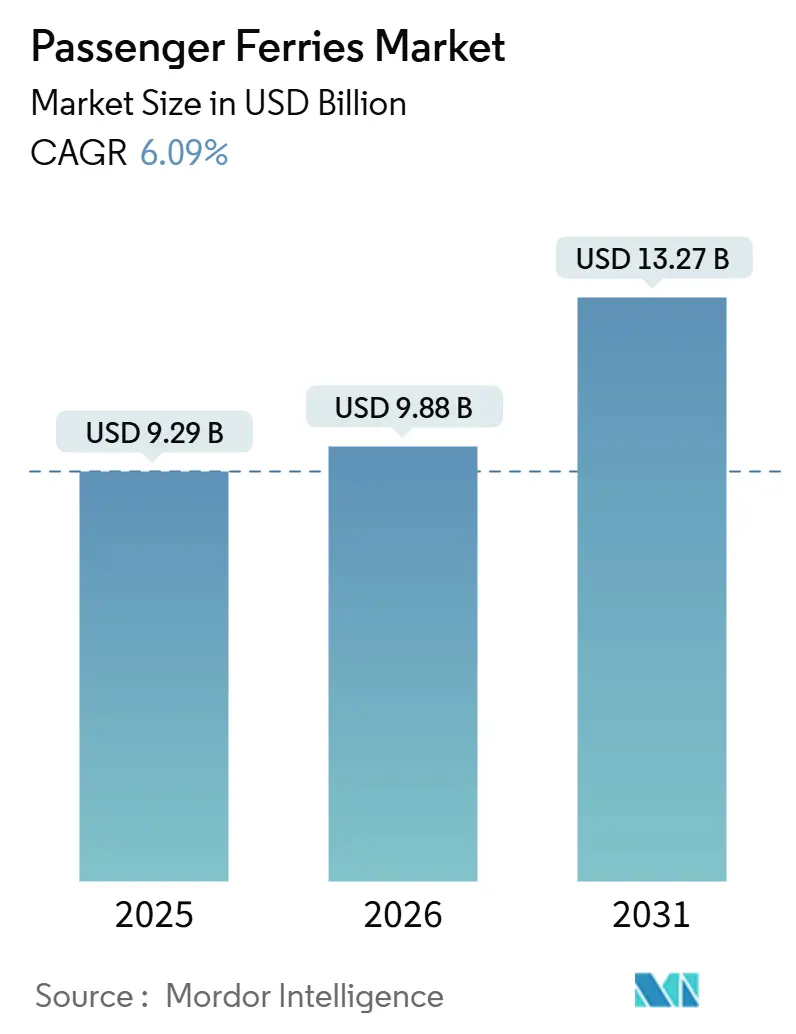

O tamanho do mercado de balsas de passageiros está projetado para expandir de USD 9,29 bilhões em 2025 e USD 9,88 bilhões em 2026 para USD 13,27 bilhões até 2031, registrando um CAGR de 6,09% entre 2026 e 2031.

As rígidas regras do Indicador de Intensidade de Carbono (CII) da Organização Marítima Internacional (OMI), o aumento dos programas governamentais de conectividade de ilhas e a crescente demanda por embarcações de dupla finalidade que atendem tanto ao transporte público quanto à construção de parques eólicos offshore estão remodelando o mercado de balsas de passageiros. Operadores com grandes reservas de capital estão acelerando a renovação de frotas para garantir classificações CII favoráveis, enquanto players menores exploram contratos de bateria como serviço (BaaS) para evitar pressão no balanço patrimonial. O atracamento automatizado, a tecnologia de operação remota e os terminais flutuantes modulares estão melhorando a economia das rotas em portos urbanos congestionados. Ao mesmo tempo, possíveis gargalos de fornecimento de e-metanol e hidrogênio verde introduzem riscos de investimento, e o aumento dos prêmios de seguro associados a preocupações com incêndios em baterias de lítio moderam a velocidade da eletrificação.

Principais Conclusões do Relatório

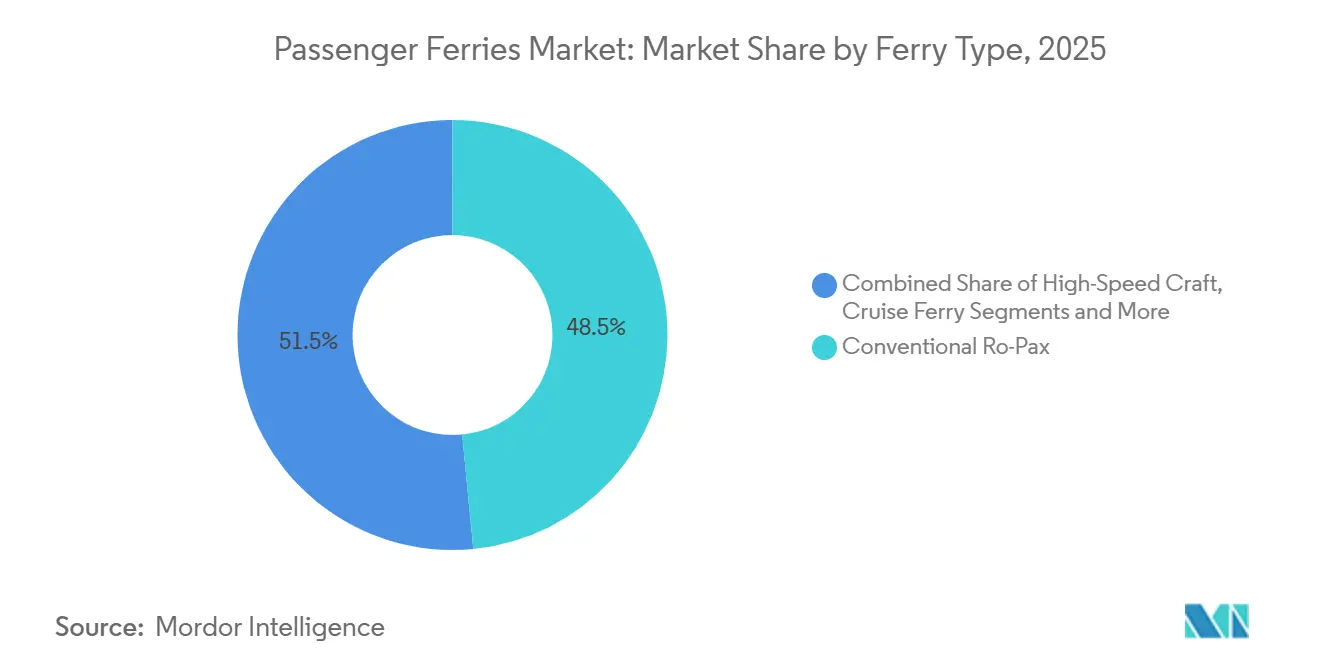

- Por tipo de balsa, as embarcações ro-pax convencionais lideraram com 48,46% da participação do mercado de balsas de passageiros em 2025, enquanto os designs de hidrofólio e hovercraft avançam a um CAGR de 10,03% até 2031.

- Por propulsão, os sistemas a diesel responderam por 68,68% do tamanho do mercado de balsas de passageiros em 2025, enquanto as balsas totalmente elétricas/a bateria têm previsão de crescimento a um CAGR de 11,60% até 2031.

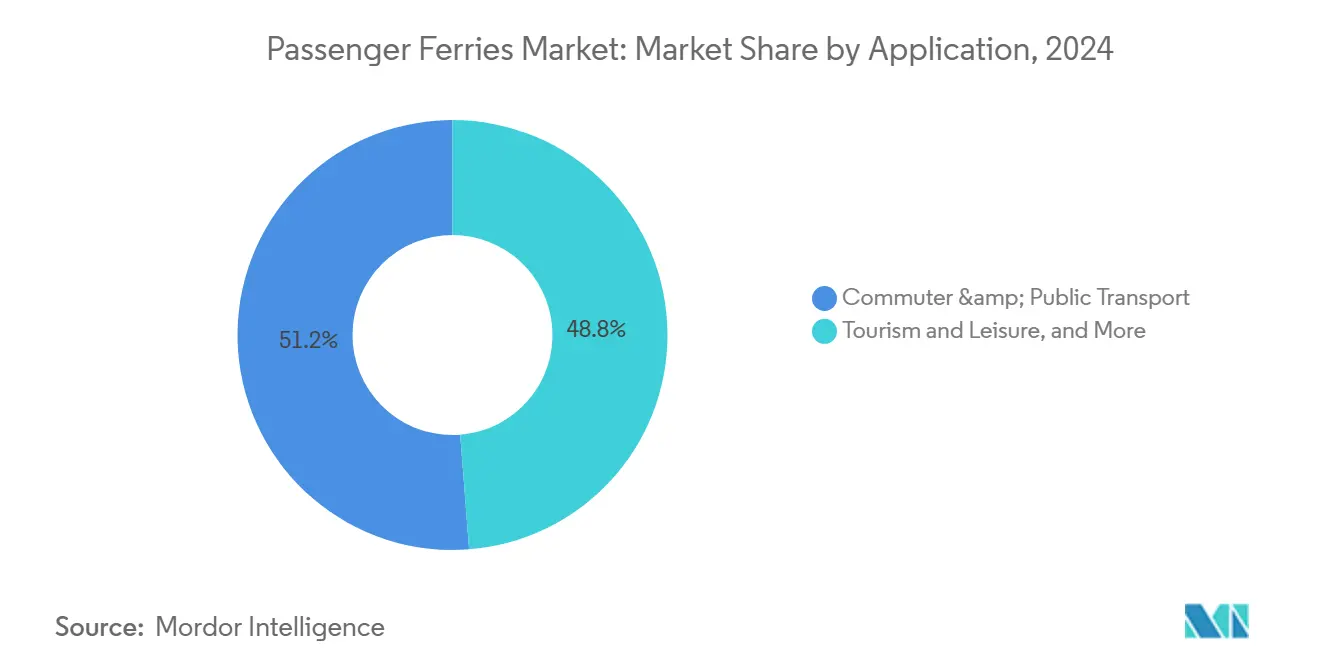

- Por aplicação, o transporte urbano e público capturou 51,23% da participação do mercado de balsas de passageiros em 2025, e o turismo e lazer está projetado para expandir a um CAGR de 9,11% no período 2026-2031.

- Por tipo de operador, entidades governamentais/públicas detinham 61,73% do tamanho do mercado de balsas de passageiros em 2025, enquanto os operadores comerciais privados devem registrar o maior CAGR de 7,40% até 2031.

- Por região, a Europa comandou 35,51% da participação do mercado de balsas de passageiros em 2025, e a Ásia-Pacífico lidera o campo global com um CAGR de 8,10% durante o período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Balsas de Passageiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Corredores de Conectividade de Ilhas Financiados pelo Governo Catalisando Novas Rotas | +1.3% | Europa e APAC (Escócia, Grécia, Indonésia) | Longo prazo (≥ 4 anos) |

| Prazos Iminentes de Conformidade com o CII da OMI Desencadeando Renovação Acelerada de Frotas | +1.6% | Global (América do Norte e Europa mais expostas) | Curto prazo (≤ 2 anos) |

| Modelos de Arrendamento de Bateria como Serviço Reduzindo Barreiras de Adoção para Operadores | +0.8% | América do Norte e Norte da Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Tecnologia de Atracamento Automatizado e Operações Remotas Reduzindo os Tempos de Rotatividade nos Portos | +0.7% | Mercados desenvolvidos com portos avançados | Médio prazo (2-4 anos) |

| Sinergias de Serviços de Energia Eólica Offshore Criando Demanda de Transferência de Passageiros de Dupla Finalidade | +0.5% | Mar do Norte, Costa Leste dos EUA e emergindo na APAC | Longo prazo (≥ 4 anos) |

| Terminais Flutuantes Modulares Permitindo o Lançamento Rápido de Serviços de Transporte Urbano Temporários | +0.4% | Costas urbanas na América do Norte, Europa, Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Corredores de Conectividade de Ilhas Financiados pelo Governo Catalisando Novas Rotas

Contratos públicos de longo prazo garantem fluxo de caixa, incentivando os operadores a modernizar frotas, expandir rotas e manter tarifas acessíveis para comunidades remotas. O compromisso de GBP 580 milhões (USD 780 milhões) da Escócia com a CalMac até 2028 subsidia nova tonelagem de zero emissão e protege os operadores da volatilidade da demanda. Grécia e Indonésia seguem modelos de subsídio semelhantes que convertem as balsas em bens públicos em vez de luxos comerciais, fornecendo ao mercado de balsas de passageiros bases de volume duráveis. A renda previsível melhora os perfis de crédito, reduzindo os custos de empréstimos para programas de novas construções. As métricas de desempenho contratuais vinculadas à pontualidade e às emissões aceleram a digitalização e as melhorias de eficiência energética. Os estaleiros se beneficiam de pipelines de pedidos plurianuais que justificam investimentos em linhas de produção de propulsão alternativa.

Prazos Iminentes de Conformidade com o CII da OMI Desencadeando Renovação Acelerada de Frotas

O framework CII avalia a eficiência de carbono operacional anualmente e exige planos corretivos para embarcações presas nas faixas D ou E por três anos consecutivos. Diante de custos de retrofit que frequentemente excedem os valores residuais, os operadores estão desativando cascos mais antigos antecipadamente e encomendando novas construções otimizadas para classificações A ou B. A classe NewMax da Stena Line ilustra a conformidade preventiva, usando cascos otimizados e energia híbrida para proteger as rotas europeias no futuro. Os cronogramas de aquisição agora estão ancorados nas janelas do CII em vez dos ciclos de vida mecânicos. Os credores vinculam cada vez mais as margens de juros às pontuações CII antecipadas, inclinando ainda mais o capital para projetos de alta eficiência. A regra também pressiona os serviços subutilizados a consolidar as viagens, intensificando a concorrência em corredores de alta frequência dentro do mercado de balsas de passageiros.

Modelos de Arrendamento de Bateria como Serviço Reduzindo Barreiras de Adoção para Operadores

Os pacotes de arrendamento convertem o elevado capex de baterias em opex previsível, transferindo o risco de obsolescência tecnológica para especialistas em armazenamento de energia. Os operadores obtêm acesso a garantias de desempenho, manutenção e reciclagem no fim da vida útil, permitindo-lhes priorizar investimentos em cascos em vez da propriedade de baterias. As agências públicas de balsas com orçamentos anuais fixos podem alinhar os pagamentos de arrendamento aos influxos de subsídios, suavizando o fluxo de caixa. As disposições flexíveis de troca permitem que as embarcações escalem a capacidade à medida que a energia em terra melhora, uma proteção crucial contra as químicas em rápida evolução. No setor de balsas de passageiros, o BaaS preenche a lacuna financeiro-tecnológica que retarda a eletrificação em regiões com restrições de caixa, como o Sudeste Asiático, ao mesmo tempo que oferece aos arrendadores fluxos de receita de longo horizonte vinculados às vidas úteis das embarcações.

Tecnologia de Atracamento Automatizado e Operações Remotas Reduzindo os Tempos de Rotatividade nos Portos

Plataformas de fusão de sensores, como o AutoDock da Kongsberg, guiam as balsas a centímetros do cais, reduzindo os tempos de permanência e limitando danos ao casco. Os centros de operação remota permitem que uma equipe em terra supervisione múltiplas embarcações, mitigando a escassez de mão de obra e padronizando os protocolos de segurança. Ciclos de atracação mais rápidos elevam a utilização dos ativos, permitindo que os operadores adicionem partidas nos horários de pico sem tonelagem extra. Os dados preditivos de sistemas automatizados reduzem o tempo de inatividade não planejado, reforçando a confiabilidade dos horários que os passageiros urbanos exigem. Esses ganhos posicionam os portos avançados como nós preferenciais, moldando mapas de rotas competitivos dentro do mercado de balsas de passageiros[1]Kongsberg Maritime, "AutoDock Automated Docking," kongsberg.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeias de Fornecimento de Combustível Verde Incertas (E-Metanol / H₂ Verde) Aumentando o Risco do Projeto | -1.2% | Global, agudo onde as estratégias de hidrogênio dominam | Médio prazo (2-4 anos) |

| Aumento dos Prêmios de Seguro Vinculados a Preocupações com Segurança contra Incêndio em Baterias de Lítio | -0.9% | Global, concentrado entre os primeiros adotantes elétricos | Curto prazo (≤ 2 anos) |

| Escassez de Atracadouros e Congestionamento de Portos Urbanos Limitando a Expansão de Horários | -0.7% | Principais terminais urbanos na Europa, América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Volatilidade Cambial Comprimindo as Margens de Tarifas em Economias Emergentes | -0.5% | Sudeste Asiático, América do Sul, África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cadeias de Fornecimento de Combustível Verde Incertas (E-Metanol / H₂ Verde) Aumentando o Risco do Projeto

Os operadores enfrentam uma incompatibilidade entre as vidas úteis de 25 anos dos cascos e os contratos de combustível que raramente se estendem além de uma década. A experiência da Maersk no financiamento de sua própria produção de metanol destaca o obstáculo de capital que empresas de balsas menores não conseguem superar. O hidrogênio enfrenta custos mais elevados e protocolos de segurança mais rigorosos, tornando a infraestrutura escassa. O impasse desencoraja pedidos de embarcações com combustível alternativo, empurrando os compradores para opções de bateria em rotas de menos de 30 milhas náuticas. Sem acordos de longo prazo para fornecimento de combustível, os credores descontam os fluxos de caixa futuros, inflacionando os custos de financiamento de projetos. Como resultado, a incerteza sobre combustíveis verdes reduz 1,2 ponto percentual do CAGR previsto em todo o mercado de balsas de passageiros.

Aumento dos Prêmios de Seguro Vinculados a Preocupações com Segurança contra Incêndio em Baterias de Lítio

Os orçamentos de construção agora incorporam supressão avançada, sensores de fuga térmica e orçamentos de treinamento de tripulação, adicionando aproximadamente 10-15% ao capex. Os dados atuariais limitados sobre a longevidade de baterias marítimas sustentam um sobretaxa de risco que dilui as economias de custos operacionais provenientes da eletricidade barata. Algumas seguradoras limitam a cobertura a menos que os operadores comprovem compartimentos de bateria segregados e sistemas de ventilação rápida. Os elevados custos de seguro retardam a adoção elétrica no setor de balsas de passageiros até que conjuntos de dados maiores melhorem a precificação de risco[2]Lloyd's List, "Felicity Ace Fire Highlights EV Battery Risks," lloydslist.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Balsa: Versatilidade do Ro-Pax Versus Eficiência do Hidrofólio

A participação de 48,46% das embarcações Ro-Pax convencionais no tamanho do mercado de balsas de passageiros em 2025 reflete sua capacidade de transportar passageiros e veículos em diferentes condições marítimas, aproveitando a infraestrutura de roll-on estabelecida. Os operadores buscam retrofits de otimização de casco e motores híbridos para proteger as classificações CII sem substituição total da frota. As balsas de cruzeiro monetizam o varejo e a hospitalidade a bordo, amortecendo as oscilações nos preços dos combustíveis. As embarcações de alta velocidade atendem aos passageiros sensíveis ao tempo dispostos a pagar tarifas premium, enquanto os cascos de dupla extremidade se destacam em estreitos ultracurtos ao eliminar a necessidade de manobra de inversão da embarcação.

As plataformas de hidrofólio e hovercraft, expandindo a um CAGR de 10,03%, capitalizam a estabilização por foil ativo que reduz o arrasto em até 80%, diminuindo o consumo de energia e garantindo altas classificações CII. Os avanços em materiais compostos e algoritmos de controle em tempo real agora permitem operações em mares mais agitados, ampliando seu mapa de rotas. Os menores custos operacionais contrabalançam o maior capex, incentivando frotas na Escandinávia e no Golfo a pilotar serviços com foil. Dentro do mercado mais amplo de balsas de passageiros, essas embarcações desbloqueiam corredores de transporte urbano anteriormente marginais onde as alternativas terrestres permanecem congestionadas.

Por Tipo de Propulsão: Durabilidade do Diesel Encontra o Impulso Elétrico

Os motores a diesel retiveram 68,68% do tamanho do mercado de balsas de passageiros graças à distribuição global de combustível e à flexibilidade de alcance, mas os cascos totalmente elétricos estão registrando um CAGR de 11,60% à medida que os preços das baterias caem. A Washington State Ferries projeta ganhos de economia de combustível de 25% ao converter as embarcações Jumbo Mark II para híbrido, sublinhando o valor de transição. O GNL oferece alívio parcial de conformidade, mas enfrenta escrutínio sobre o escape de metano, amortecendo as carteiras de pedidos.

As embarcações elétrico-a-bateria se destacam em setores de menos de 30 milhas náuticas, onde a distância diária se alinha com as janelas de carregamento em terra, proporcionando custos de energia 60-70% menores e manutenção simplificada. O tamanho do mercado de balsas de passageiros para segmentos elétricos está pronto para acelerar à medida que os carregadores em escala de megawatt proliferam. Os protótipos de células de combustível de hidrogênio, como o Hanaria do Japão, provam a viabilidade técnica, mas permanecem de nicho até que os ecossistemas de abastecimento amadureçam.

Por Aplicação: Pilares do Transporte Urbano Versus Potencial do Turismo

O transporte urbano e público garantiu 51,23% da participação do mercado de balsas de passageiros, ancorado pela demanda diária previsível de passageiros e pela emissão integrada de bilhetes que agiliza as conexões de primeiro quilômetro. Os governos agrupam contratos de serviço com incentivos de desempenho, promovendo metas de pontualidade e emissões. As unidades ro-pax de transporte de veículos atendem aos fluxos logísticos onde os corredores de caminhões carecem de pontes ou túneis.

As viagens de turismo e lazer, expandindo a um CAGR de 9,11%, aproveitam a demanda por experiências à medida que os viajantes buscam trânsito cênico combinado com comodidades a bordo no estilo de destino. A Brittany Ferries, por exemplo, reforma lounges e zonas de gastronomia para transformar as travessias em mini-cruzeiros. Os picos sazonais criam desafios de utilização da frota, levando a interiores de uso misto que alternam entre faixas de carga e salões de passageiros ao longo do ano, uma tendência de flexibilidade que permeia o mercado de balsas de passageiros.

Por Tipo de Operador: Dominância Pública e Agilidade Privada

As entidades governamentais/públicas controlaram 61,73% do tamanho do mercado de balsas de passageiros devido aos serviços de linha de vida para ilhas obrigatórios e aos frameworks de subsídio. O acesso a empréstimos concessionais, por exemplo, a facilidade de USD 1 bilhão do Banco de Infraestrutura do Canadá para a BC Ferries, subsidia grandes pedidos híbridos que rivais menores não conseguem igualar. Esse apoio acelera a adoção de tecnologias de zero emissão, remodelando as normas de aquisição em todo o setor de balsas de passageiros.

As empresas comerciais privadas, crescendo a um CAGR de 7,40%, exploram rotas de nicho e preços flexíveis, mas lutam com custos de capital mais elevados. Elas frequentemente são pioneiras em terminais modulares e esquemas de BaaS para contornar barreiras de infraestrutura. As joint ventures mistas público-privadas estão emergindo para combinar a segurança dos subsídios com a eficiência empreendedora, sinalizando inovação de governança que pode reequilibrar o panorama de participação do mercado de balsas de passageiros na próxima década.

Análise Geográfica

A contribuição de 35,51% da Europa para a participação do mercado de balsas de passageiros repousa sobre populações costeiras densas, fluxos turísticos robustos e rígidos limites de emissão da UE que empurram os operadores em direção a tonelagem híbrida e elétrica. A extensão do Sistema de Comércio de Emissões do bloco para o transporte marítimo de curta distância em 2026 imporá custos de carbono às embarcações a diesel, incentivando os planejadores de frota a adotar designs de baixo carbono. O Norte da Europa também abriga corredores piloto de hidrogênio e balsas autônomas, posicionando a região como um hub de exportação de tecnologia dentro do mercado de balsas de passageiros.

As geografias arquipelágicas e o congestionamento das megacidades impulsionam o CAGR líder de 8,10% da Ásia-Pacífico. A ASDP da Indonésia agora conecta 154 portos em 13.000 km, ancorando a demanda regional, enquanto os programas de embarcações elétricas em larga escala da China reduzem os custos unitários globalmente. Os estaleiros japoneses estão escalando o conhecimento em células de combustível de hidrogênio, e os construtores sul-coreanos estão acelerando as linhas de casco prontas para bateria, avançando coletivamente na inovação de propulsão[3]China State Shipbuilding Corporation, "Zero-Carbon Water Transportation," cssc.net.cn .

A América do Norte fica atrás da Europa em participação, mas exerce influência desproporcional nos padrões de propulsão por meio de projetos emblemáticos, como as conversões híbridas da Washington State Ferries e os testes de balsas rápidas de zero emissão de Nova York. As subvenções federais de infraestrutura recompensam os programas de construção doméstica, estimulando a modernização dos estaleiros. Em outros lugares, a América do Sul e a África apresentam demanda latente inexplorada restringida pela volatilidade cambial, déficits portuários e financiamento limitado, desafios que credores multinacionais e bancos de desenvolvimento visam resolver para expandir o mercado de balsas de passageiros.

Cenário Competitivo

A concorrência global permanece moderadamente fragmentada. Os principais incumbentes regionais frequentemente detêm contratos de serviço público protegidos, mas enfrentam disruptores tecnológicos que introduzem hidrofólios elétricos com custos operacionais radicalmente menores. O pedido de USD 714,5 milhões da Washington State Ferries à Eastern Shipbuilding ilustra como grandes licitações podem deslocar a capacidade industrial e influenciar o escalonamento da cadeia de fornecimento. O lançamento do NewMax da Stena Line sublinha as vantagens de ser o primeiro a se mover em conformidade com o CII e na liderança em comodidades para passageiros.

As estratégias giram em torno da flexibilidade de ativos, com balsas de dupla finalidade para equipes de energia eólica conquistando contratos multissetoriais. As alianças tecnológicas entre fornecedores de propulsão e operadores aceleram o escalonamento do atracamento autônomo e das trocas de armazenamento de energia. Startups financiadas por capital de risco, notavelmente na Noruega e no Reino Unido, implantam hidrofólios elétricos e oferecem licenças de plataforma por uso, ameaçando os operadores legados em links urbanos curtos. Os picos de custos de seguro para risco de incêndio de lítio e as lacunas no fornecimento de combustível verde criam barreiras de entrada que favorecem os incumbentes com forte capital, mas também motivam colaborações com arrendadores de baterias e produtores de combustível. Dentro do mercado de balsas de passageiros, a intensidade competitiva está projetada para se intensificar à medida que as embarcações não conformes com o CII saem de serviço e a escassez de atracadouros nos portos principais limita a oferta, aumentando o valor estratégico dos slots de terminal viáveis[4]Riviera Maritime Media, "Stena Line's Second NewMax Ship Launches," rivieramm.com.

Líderes do Setor de Balsas de Passageiros

Stena Line

DFDS Seaways

BC Ferries

Washington State Ferries

Fjord1

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A BC Ferries lançou a 10ª embarcação da Classe Island em seu programa de renovação de frota, representando grandes aumentos na capacidade de passageiros e veículos e progresso em direção a embarcações mais modernas e sustentáveis.

- Dezembro de 2025: A AS Tallink Grupp prorrogou o contrato de fretamento do SILJA EUROPA (utilizado para acomodação nos Países Baixos) até 31 de janeiro de 2027, com opções adicionais.

- Novembro de 2025: A P&O Ferries lançou uma nova plataforma de emissão de bilhetes (em parceria com a Expian) para facilitar as reservas de agentes e a venda adicional de extras como cabines, alimentação e bebidas, upgrades, melhorando as vendas digitais em todos os serviços.

- Novembro de 2025: A Stena Line entrou em uma colaboração temporária de fretamento de espaço com a Irish Ferries, onde a Stena Line transportou carga/passageiros da Irish Ferries durante a realização de manutenção de embarcações; isso garantiu continuidade e suporte entre operadores.

Escopo do Relatório Global do Mercado de Balsas de Passageiros

| Ro-Pax Convencional |

| Embarcação de Alta Velocidade |

| Balsa de Cruzeiro |

| Balsa de Dupla Extremidade |

| Hidrofólio e Hovercraft |

| Diesel |

| Híbrido Diesel-Elétrico |

| Totalmente Elétrico / A Bateria |

| GNL |

| Célula de Combustível de Hidrogênio |

| Transporte Urbano e Público |

| Turismo e Lazer |

| Transporte de Veículos (Ro-Pax) |

| Conectividade de Ilhas e Regiões Remotas |

| Transporte de Uso Misto (Carga + Passageiro) |

| Governo / Público |

| Comercial Privado |

| Misto Público-Privado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Balsa (Valor) | Ro-Pax Convencional | |

| Embarcação de Alta Velocidade | ||

| Balsa de Cruzeiro | ||

| Balsa de Dupla Extremidade | ||

| Hidrofólio e Hovercraft | ||

| Por Tipo de Propulsão (Valor) | Diesel | |

| Híbrido Diesel-Elétrico | ||

| Totalmente Elétrico / A Bateria | ||

| GNL | ||

| Célula de Combustível de Hidrogênio | ||

| Por Aplicação (Valor) | Transporte Urbano e Público | |

| Turismo e Lazer | ||

| Transporte de Veículos (Ro-Pax) | ||

| Conectividade de Ilhas e Regiões Remotas | ||

| Transporte de Uso Misto (Carga + Passageiro) | ||

| Por Tipo de Operador (Valor) | Governo / Público | |

| Comercial Privado | ||

| Misto Público-Privado | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho das receitas globais de balsas de passageiros até 2031?

O tamanho do mercado de balsas de passageiros está previsto para atingir USD 13,27 bilhões até 2031, refletindo um CAGR de 6,09% de 2026 a 2031.

Qual categoria de embarcação está crescendo mais rapidamente?

As balsas de hidrofólio e hovercraft estão avançando a um CAGR de 10,03%, pois seus designs energeticamente eficientes se alinham com as rígidas classificações CII.

Qual tecnologia de propulsão está ganhando mais tração?

Os sistemas totalmente elétricos/a bateria mostram a adoção mais acentuada, expandindo a um CAGR de 11,60%, onde o carregamento em terra suporta rotas de curta distância.

Por que os governos são fundamentais para a estabilidade do mercado?

Os contratos subsidiados de conectividade de ilhas garantem fluxos de receita que financiam novas embarcações de zero emissão e mantêm as tarifas acessíveis para comunidades remotas.

Quem domina as operações de balsas — operadores públicos ou privados?

Os operadores governamentais e públicos respondem por 63,70% da participação de mercado, mas os serviços comerciais privados estão se expandindo mais rapidamente a um CAGR de 6,60%, visando rotas de turismo e transporte urbano premium.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 8,10%, impulsionada por geografias arquipelágicas, congestionamento urbano e iniciativas de eletrificação em larga escala.

Página atualizada pela última vez em: