Tamanho e Participação do Mercado de Seguros Paramétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

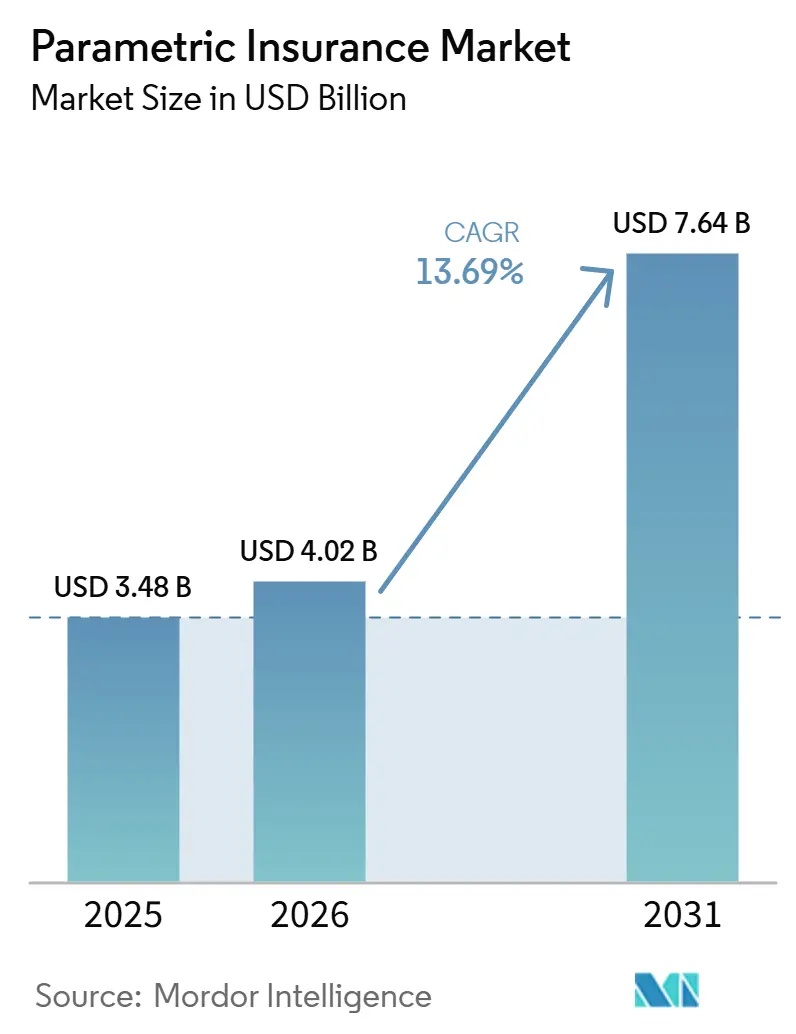

| Tamanho do Mercado (2026) | 4.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.69% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

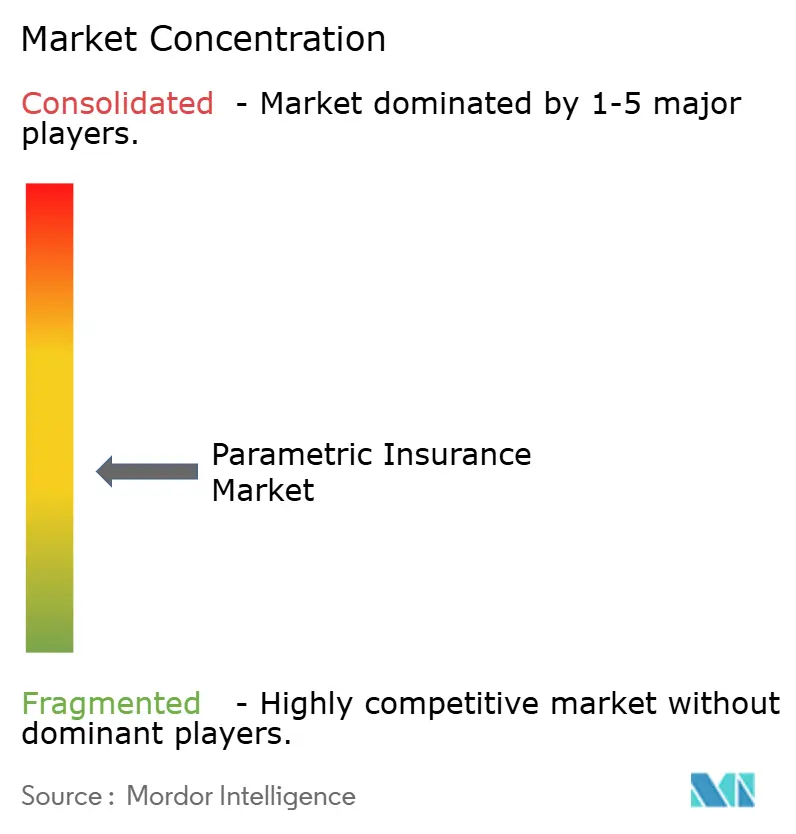

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros Paramétricos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Seguros Paramétricos aumente de 3,48 bilhões de USD em 2025 para 4,02 bilhões de USD em 2026 e atinja 7,64 bilhões de USD até 2031, crescendo a um CAGR de 13,69% no período de 2026 a 2031.

O mercado de seguros paramétricos está ganhando um papel mais relevante no financiamento de riscos, pois as perdas climáticas estão aumentando e os compradores desejam suporte de capital que possa ser mobilizado rapidamente após um evento de gatilho. O Swiss Re Institute registrou perdas globais seguradas por catástrofes naturais de 107 bilhões de USD em 2025, com os riscos secundários respondendo por 92% desse total, o que mantém a atenção em produtos desenvolvidos para pagamentos rápidos e implantação escalável. Nas economias emergentes, 80% a 90% das perdas econômicas permaneceram não seguradas em 2025, o que continuou a sustentar o argumento em favor de estruturas baseadas em índices que não dependem de redes densas de ajuste de perdas. A concorrência no mercado de seguros paramétricos está se ampliando entre resseguradoras, corretores, sindicatos da Lloyd's e empresas especializadas em insurtech, e essa base de capacidade mais ampla já está afetando as condições de precificação. A revisão de resseguros de meados de 2025 da Aon reportou reduções significativas nas taxas de soluções paramétricas nas renovações de janeiro de 2026, indicando que o mercado de seguros paramétricos está migrando de uma estruturação de nicho para condições de colocação mais competitivas.

Principais Conclusões do Relatório

- Por gatilho paramétrico, o índice climático e meteorológico capturou 56,77% da participação do mercado de seguros paramétricos em 2025, enquanto o índice de catástrofe/NatCat tem projeção de crescimento a um CAGR de 15,89% até 2031.

- Por vertical da indústria, agricultura, pecuária e pesca responderam por 48,91% da participação do mercado de seguros paramétricos em 2025, enquanto energia e utilidades tem projeção de crescimento a um CAGR de 17,24% até 2031.

- Por canal de distribuição, corretores e intermediários detinham 41,25% da participação do mercado de seguros paramétricos em 2025, enquanto plataformas digitais/online e agregadores têm projeção de crescimento a um CAGR de 18,46% até 2031.

- Por geografia, a Ásia-Pacífico detinha 34,69% da participação do mercado de seguros paramétricos em 2025, enquanto a região do Oriente Médio e África tem projeção de crescimento a um CAGR de 16,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Seguros Paramétricos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Frequência de Eventos de Perdas Vinculados ao Clima | +3.5% | Global, com ganhos mais expressivos na Ásia-Pacífico, América do Norte e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Expectativas de Pagamento Mais Rápido por Parte dos Compradores Corporativos | +2.2% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão da Cobertura de Índice Agrícola | +2.5% | Núcleo na Ásia-Pacífico, com expansão para a América do Sul e África Subsaariana | Médio prazo (2 a 4 anos) |

| Adoção de Satélites, IoT e Insumos de Sensoriamento Remoto | +2.0% | Global, com ganhos mais rápidos em mercados emergentes com escassez de dados | Médio prazo (2 a 4 anos) |

| Crescimento de Casos de Uso de Transferência de Riscos Não Físicos | +1.5% | América do Norte e Europa para riscos cibernéticos e cadeia de suprimentos, e Ásia-Pacífico para comércio digital | Longo prazo (≥ 4 anos) |

| Expansão de Capacidade de Resseguradoras e da Lloyd's | +1.0% | Global, com Lloyd's e Bermudas como centros de originação | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Frequência de Eventos de Perdas Vinculados ao Clima

O mercado de seguros paramétricos está se beneficiando de um aumento constante nos eventos de perdas vinculados ao clima, ampliando a lacuna entre os danos econômicos e a recuperação segurada. O Swiss Re Institute projetou perdas globais seguradas por catástrofes de 148 bilhões de USD em 2026, com o total esperado para atingir 186 bilhões de USD até 2030, prolongando um longo padrão de crescimento real anual nas perdas por desastres[1]Perdas Seguradas por Catástrofes Naturais Atingem 107 Bilhões de USD em 2025 com a Aceleração dos Riscos de Incêndios Florestais e Tempestades - Risk & Insurance : Risk & Insurance, RISKANDINSURANCE.COM. Os incêndios florestais tornaram-se um dos exemplos mais claros desse padrão, e os incêndios de Palisades e Eaton em janeiro de 2025 no Condado de Los Angeles geraram 40 bilhões de USD em perdas seguradas combinadas. O relatório de Perspectivas Climáticas e de Catástrofes 2026 da Aon registrou perdas econômicas globais de 260 bilhões de USD em 2025, e metade desse total permaneceu não segurada, com eventos de inundação no Sul e Sudeste Asiático se destacando como uma grande lacuna de cobertura. Esse padrão de perdas está sustentando o mercado de seguros paramétricos porque os compradores precisam de liquidez mais rápida, enquanto os fornecedores também desejam maior diversificação entre riscos e regiões. O resultado é um mercado de seguros paramétricos que está crescendo mais rapidamente do que os pools de prêmios mais amplos, pois aborda simultaneamente as pressões de tempo de liquidez e de lacunas de cobertura.

Expectativas de Pagamento Mais Rápido por Parte dos Compradores Corporativos

O mercado de seguros paramétricos também está sendo impulsionado por um requisito simples dos compradores: acesso mais rápido a recursos após um evento. Os gestores de risco corporativos estão agora comparando produtos não apenas pelo escopo da cobertura, mas também pela rapidez com que um pagamento pode ser transferido para o balanço patrimonial após um gatilho verificado. A revisão de resseguros de 2025 da Aon observou uma demanda corporativa mais forte por produtos paramétricos, com compradores buscando alívio de capital rápido, liquidez imediata e diversificação de capital na renovação. O lançamento da Proteção de Receita de Capacidade 2026 da Willis Towers Watson para produtores de energia PJM mostrou como as estruturas baseadas em gatilhos estão sendo adaptadas a riscos de receita específicos em vez de cenários amplos de danos[2]Insurance Business Magazine, "Willis Lança Solução Paramétrica para Preencher a Lacuna de Receita de Capacidade para Produtores de Energia PJM," Insurance Business Magazine, insurancebusinessmag.com. Essa mudança é relevante porque a velocidade de liquidação está sendo tratada como um atributo do produto, e essa expectativa está ajudando o mercado de seguros paramétricos a avançar para o centro das aquisições corporativas convencionais. O mercado de seguros paramétricos, portanto, está se beneficiando de um perfil de demanda que favorece transferências de recursos rápidas e previsíveis em detrimento de processos de sinistros mais lentos.

Expansão da Cobertura de Índice Agrícola

O mercado de seguros paramétricos continua a receber grande suporte da cobertura de índice agrícola, especialmente em regiões onde os pequenos agricultores têm pouco acesso à infraestrutura convencional de ajuste de sinistros. A Swiss Re declarou que o seguro agrícola paramétrico está crescendo a uma taxa de 15% a 20% ao ano, em comparação com 5% para o seguro agrícola tradicional, refletindo a escala da demanda não atendida nos sistemas de agricultura familiar. A Swiss Re também destacou estruturas de produtos baseadas em umidade do solo, NDVI e dados de produtividade por área, que permitem cobertura padronizada em diferentes regiões agrícolas usando insumos de dados remotos. O segmento agrícola paramétrico regulamentado pela SUSEP no Brasil expandiu-se de 4 para 14 produtos registrados entre 2020 e 2025, e a cobertura em 2025 atingiu 160 apólices em 11.900 hectares, quase o dobro da área do ano anterior[3]Cobertura paramétrica avança em meio a desafios de escala e confiança | Seguros e Resseguros | Valor Econômico, VALOR.GLOBO.COM . A aprovação do seguro paramétrico comercial pelo Chile em agosto de 2025 reforça o padrão de que o reconhecimento regulatório frequentemente precede a escala comercial plena, oferecendo ao mercado de seguros paramétricos um caminho mais claro para o desenvolvimento em economias em desenvolvimento. Para o mercado de seguros paramétricos, a agricultura permanece tanto uma grande base de receita quanto uma rota comprovada para a expansão pública e privada.

Adoção de Satélites, IoT e Insumos de Sensoriamento Remoto

O mercado de seguros paramétricos está sendo remodelado por melhores ferramentas de observação, especialmente dados de satélite, redes de sensores e análises automatizadas. Essas ferramentas estão ampliando o leque de riscos seguráveis e facilitando o lançamento de produtos em áreas com dados históricos limitados no campo. Em junho de 2026, a Liberty Mutual Reinsurance e a ICEYE lançaram um produto paramétrico de incêndio florestal em nível de edificação para ativos nos Estados Unidos e na Austrália, que utiliza imagens de satélite SAR para classificar cada propriedade em horas após um evento[4]ICEYE e Liberty Mutual Reinsurance, "Liberty e ICEYE Firmam Parceria para Oferecer Cobertura Paramétrica de Seguro contra Incêndio Florestal Inédita no Mercado," Comunicado de Imprensa da ICEYE, iceye.com. Um estudo revisado por pares publicado na revista Nature e discutido em julho de 2025 mostrou que gatilhos de múltiplos índices podem reduzir o risco de base em coberturas de tsunami quando vários pontos de observação são utilizados em vez de um único insumo. Essa constatação é relevante para todo o mercado de seguros paramétricos porque apoia um design de gatilho mais preciso sem alterar a estrutura central do produto. O mercado de seguros paramétricos está, portanto, avançando para um ambiente em que a qualidade e o controle dos dados importam tanto quanto a capacidade de subscrição pura.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Risco de Base e Incompatibilidade de Gatilho | -1.8% | Global, com maior pressão em mercados emergentes com escassez de dados, como África Subsaariana e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Fragmentação Regulatória entre Jurisdições | -1.2% | Mercados emergentes globalmente e estruturas europeias transfronteiriças | Médio prazo (2 a 4 anos) |

| Dados Históricos Limitados para Riscos Emergentes | -0.9% | Ásia-Pacífico, Oriente Médio e África, e América do Sul para riscos mais recentes, como estruturas cibernéticas e NatCat | Longo prazo (≥ 4 anos) |

| Ônus de Linhagem de Dados, Auditabilidade e Governança de Modelos | -0.7% | União Europeia, Reino Unido e ambientes asiáticos regulamentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Base e Incompatibilidade de Gatilho

O risco de base permanece o principal fator restritivo do mercado de seguros paramétricos porque os compradores querem a certeza de que o resultado de um gatilho acompanhará de perto a perda financeira real. Os Geneva Papers on Risk and Insurance publicaram pesquisa em 2025 mostrando que o risco de base em nível de portfólio diminui à medida que o número de contratos paramétricos independentes aumenta, sugerindo que o problema pode ser gerenciado em escala em vez de ser tratado como uma falha estrutural do produto. O mesmo estudo identificou o desalinhamento espacial entre os locais de exposição e as estações meteorológicas como um fator-chave, sugerindo que um melhor design da rede de gatilhos é uma solução prática. O desafio não é apenas técnico, pois muitos compradores sem equipes de risco especializadas têm dificuldade em avaliar a lacuna entre o comportamento do índice e seus padrões de perda esperados. Essa lacuna de expectativas pode gerar insatisfação mesmo quando um contrato é executado exatamente conforme redigido, e esse risco desacelera a adoção em partes do mercado de seguros paramétricos onde compradores de médio porte ainda estão aprendendo sobre o produto.

Fragmentação Regulatória entre Jurisdições

O mercado de seguros paramétricos também enfrenta um desafio regulatório, pois o tratamento legal ainda varia por jurisdição. Em alguns lugares, as estruturas paramétricas são regulamentadas como seguros; em outros, são tratadas mais como derivativos financeiros; e em vários mercados, ainda não existe uma categoria clara. O Instituto de Estabilidade Financeira do Banco de Compensações Internacionais, com base em uma pesquisa com 12 autoridades supervisoras de seguros, constatou que regras inconsistentes em torno de fontes de dados de gatilho, padrões de credenciamento e complexidade de produtos estão desacelerando a adoção mais ampla além da agricultura. Isso significa que a entrada no mercado frequentemente depende do mapeamento regulatório antes que qualquer estratégia ampla de distribuição possa ser finalizada. Nova York apenas formalmente adicionou o seguro paramétrico como categoria coberta pela legislação estadual em janeiro de 2025, o que demonstra que mesmo mercados de seguros avançados ainda estão construindo seus marcos regulatórios. Para o mercado de seguros paramétricos, essa fragmentação eleva os custos de conformidade, desacelera a replicação de produtos e pode alterar a economia entre fronteiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Gatilho Paramétrico: A Demanda pelo Índice NatCat Acelera à Medida que os Gatilhos Meteorológicos Amadurecem

O Índice Climático e Meteorológico detinha 56,77% da participação do mercado de seguros paramétricos em 2025, enquanto o Índice de Catástrofe/NatCat tem projeção de crescimento a um CAGR de 15,89% entre 2026 e 2031. Os gatilhos meteorológicos permanecem a maior parte do mercado de seguros paramétricos porque são sustentados por longos registros meteorológicos e maior facilidade de padronização entre compradores e territórios. Essa maturidade também está começando a comprimir as margens, o que está tornando o design do produto mais importante do que a simples disponibilidade. As estruturas de catástrofe e NatCat estão ganhando tração porque soberanos e compradores corporativos precisam de liquidez rápida para eventos de terremoto, ciclone e incêndio florestal que podem sobrecarregar os prazos tradicionais de sinistros. A projeção da Swiss Re de 148 bilhões de USD em perdas seguradas por catástrofes em 2026 mantém a demanda focada em produtos que possam alinhar de perto o tempo de pagamento com a frequência de grandes eventos.

O mercado de seguros paramétricos também está vendo a expansão de gatilhos além do clima para interrupção cibernética, disrupção da cadeia de suprimentos e outras estruturas de perdas não físicas. Esses outros gatilhos baseados em índices permanecem menores, mas são importantes porque alcançam riscos que as formas de indenização padrão frequentemente cobrem apenas parcialmente ou não cobrem. A solução de incêndio florestal da Liberty Mutual Reinsurance e da ICEYE de junho de 2026 demonstrou como as imagens SAR podem suportar uma verificação NatCat mais precisa em nível de estrutura, melhorando assim a confiança no desempenho do gatilho. O trabalho da Autoridade Monetária das Bermudas sobre uma classe regulatória totalmente colateralizada para estruturas paramétricas também aponta para maior suporte de capital para produtos NatCat nos próximos anos. A pesquisa sobre design de múltiplos índices publicada em 2025 apoia ainda mais a direção do setor de seguros paramétricos, onde a precisão do gatilho está se tornando uma parte central da concorrência em vez de um recurso técnico secundário.

Por Canal de Distribuição: Corretores Mantêm Mandatos de Complexidade Enquanto Plataformas Digitais Redefinem o Acesso

Corretores e Intermediários responderam por 41,25% do tamanho do mercado de seguros paramétricos em 2025, enquanto Plataformas Digitais/Online e Agregadores têm projeção de crescimento a um CAGR de 18,46% entre 2026 e 2031. Os corretores continuam liderando porque muitos programas governamentais e corporativos exigem calibração personalizada de gatilhos, colocação de resseguros e monitoramento regular de índices. Essa camada consultiva permanece difícil de substituir quando as estruturas são grandes ou cobrem múltiplos riscos e jurisdições. Ao mesmo tempo, as plataformas digitais estão se tornando a rota de crescimento mais rápido porque reduzem as barreiras de acesso para compradores menores e encurtam os prazos de colocação. O lançamento do WeatherWise Studio da EHAB em maio de 2026, construído sobre 45 anos de dados meteorológicos globais com estruturação automatizada e integração de API, mostrou como o mercado de seguros paramétricos está avançando para uma montagem digital mais rápida de produtos.

O mercado de seguros paramétricos também está demonstrando que o acesso digital não significa que os corretores estão perdendo relevância em todos os casos de uso. O programa incorporado da Parametrix em maio de 2025 dentro das garantias de fornecedores de detecção e resposta a endpoints mostrou que gatilhos digitais padronizados podem ser distribuídos diretamente no ponto de venda sem um processo liderado por corretores. As vendas diretas ainda são importantes para compradores soberanos e supranacionais, como African Risk Capacity e CCRIF, onde a negociação de programas plurianuais frequentemente ocorre diretamente com grupos de resseguradoras. O programa de pesca da Willis Towers Watson de novembro de 2025 nas Filipinas, lançado com a Rare e o Departamento de Pesca e Recursos Aquáticos, também mostrou que modelos de parceria direta podem ampliar o acesso em lugares que as redes de distribuição comercial não cobrem bem. Com o tempo, o setor de seguros paramétricos parece estar avançando para a convergência de canais, onde a força consultiva e a capacidade de plataforma trabalham cada vez mais juntas em vez de competir como modelos separados.

Por Vertical da Indústria: A Agricultura Ancora o Volume Enquanto o Setor de Energia Impulsiona a Próxima Onda de Crescimento

Agricultura, Pecuária e Pesca responderam por 48,91% do mercado de seguros paramétricos em 2025, enquanto Energia e Utilidades tem projeção de crescimento a um CAGR de 17,24% até 2031. A agricultura permanece o maior vertical porque os programas de culturas apoiados pelo governo na Índia, China e Brasil continuam a fornecer escala que outros verticais ainda não alcançam. A plataforma Opti-Crop da Swiss Re, que combina NDVI baseado em satélite, umidade do solo, índices de precipitação e modelagem de produtividade de culturas, mostra como as grandes resseguradoras estão transformando dados proprietários em vantagens de distribuição nos mercados agrícolas em desenvolvimento. Essa base provavelmente permanecerá importante para o mercado de seguros paramétricos porque se alinha com as necessidades de lacunas de proteção e o apoio de políticas públicas. A agricultura, portanto, ancora o volume atual mesmo enquanto outros verticais entregam crescimento incremental mais rápido.

Energia e Utilidades está crescendo mais rapidamente porque os desenvolvedores de energias renováveis precisam cada vez mais de cobertura que estabilize os fluxos de caixa e atenda aos requisitos dos credores. Em setembro de 2025, a kWh Analytics fechou um Hedge Paramétrico de Proxy Eólico para o projeto de 79 MW da Apex Clean Energy na Virgínia, com a Munich Re fornecendo o hedge e uma estrutura de financiamento que gerou 7 USD de capacidade de dívida adicional por 1 USD de prêmio. A Willis Towers Watson também reportou uma duplicação da demanda de desenvolvedores de energias renováveis indianos desde 2023, e a Munich Re recebeu solicitações iniciais de empresas de energia limpa na China e na Índia, o que mostra que a expansão está se ampliando nos principais mercados de energia. Construção, infraestrutura e imóveis estão usando estruturas baseadas em gatilhos para conclusão de projetos e déficits de receita climática, enquanto compradores de manufatura e logística estão usando coberturas de interrupção de negócios por danos não físicos para disrupções de fornecedores e infraestrutura digital. Governo e serviços públicos também permanecem importantes por meio de pools de risco soberanos como African Risk Capacity e SEADRIF, que agora estão estendendo a lógica do programa além dos compradores soberanos para os níveis doméstico e de PME.

Análise Geográfica

A Ásia-Pacífico respondeu por 34,69% do mercado de seguros paramétricos em 2025, tornando-se o maior contribuinte regional. A região lidera porque combina alta exposição a desastres, grandes populações agrícolas e apoio governamental ativo ao seguro baseado em índices. As seguradoras estabelecidas do Japão já estão avançando do trabalho piloto para uma implantação comercial mais ampla, com a Tokio Marine oferecendo o EQuick para cobertura de terremotos e a Mitsui Sumitomo lançando um produto de seguro de índice climático em 2025. A decisão da Indonésia em março de 2026 de lançar um esquema paramétrico nacional para pequenos agricultores de café e cacau mostrou que os programas públicos permanecem centrais na expansão do Sudeste Asiático. A apólice em nível doméstico da SEADRIF Insurance Company em 2025 no Laos, com 1,1 milhão de USD de proteção contra inundações, ciclones, terremotos e deslizamentos de terra, fornece um modelo que pode ser estendido a mercados próximos com perfis de risco semelhantes.

A América do Norte e a Europa permanecem grandes centros de concentração de prêmios no mercado de seguros paramétricos, sustentados pela demanda corporativa por cobertura de incêndios florestais, furacões e tempestades convectivas severas. O reconhecimento legal do seguro paramétrico por Nova York em janeiro de 2025 removeu uma importante fonte de incerteza para a estruturação de produtos nos Estados Unidos. Na França, o segmento paramétrico foi estimado em 130 milhões a 500 milhões de EUR, equivalente a 143 milhões a 550 milhões de USD às taxas médias de 2025, e a categoria foi reportada como crescendo a taxas anuais de dois dígitos. A revisão de mercado 2026 da Howden France também identificou as soluções paramétricas como uma das áreas de oportunidade que atraem atenção adicional no resseguro francês. A capacidade da Lloyd's atingiu 56 bilhões de GBP em 2025, e a presença de sindicatos paramétricos dedicados como o NormanMax Syndicate 3939 e a parceria do Canopius Syndicate 4444 com a global parametrics mostra o quanto de inovação está concentrado no mercado de Londres.

A região do Oriente Médio e África tem projeção de crescimento a um CAGR de 16,72% até 2031, conferindo-lhe a perspectiva regional mais rápida no mercado de seguros paramétricos. O crescimento está sendo sustentado por pools de risco soberanos, uma grande lacuna de proteção e o desenvolvimento mais amplo da infraestrutura de seguros nos mercados do Golfo e africanos. A African Risk Capacity protegeu mais de 26,4 milhões de pessoas e pagou mais de 170 milhões de USD em indenizações desde o início, fortalecendo assim o argumento para maior participação comercial de resseguros. A América do Sul ainda está em estágio mais inicial de desenvolvimento comercial, mas a aprovação do seguro paramétrico comercial pelo Chile em 2025 e a expansão dos produtos agrícolas no Brasil em 2025 mostram que o pipeline regional está se tornando mais concreto. A revisão regional de seguros de 2025 da McKinsey também observou um crescimento anual de prêmios de 11% na América Latina entre 2019 e 2024, o que sustenta a infraestrutura comercial subjacente necessária para uma distribuição paramétrica mais ampla.

Cenário Competitivo

O mercado de seguros paramétricos permanece moderadamente fragmentado, com resseguradoras globais, grandes corretores, sindicatos da Lloyd's e insurtechs especializadas competindo com diferentes pontos fortes. Munich Re, Swiss Re e Hannover Re ancoram grande parte da base de capacidade, enquanto Aon, Marsh McLennan e Willis Towers Watson desempenham um papel de liderança no design e na colocação de programas. Os sindicatos da Lloyd's ampliam a capacidade especializada, e empresas como Parametrix, FloodFlash, Global Parametrics e Descartes Underwriting continuam a estabelecer referências em design de produtos e execução orientada por dados. Uma característica fundamental do mercado de seguros paramétricos é que a diferenciação de produtos vem cada vez mais da propriedade de dados, da profundidade de modelagem e da arquitetura de gatilhos, em vez do tamanho do balanço patrimonial isoladamente. Isso está mudando o padrão competitivo porque especialistas menores com conjuntos de dados exclusivos podem moldar a direção do mercado de seguros paramétricos mais rapidamente do que sua escala normalmente sugeriria.

A colocação do Cumulus Re III pela Parametrix em abril de 2026, um título catastrófico paramétrico de 35 milhões de USD para a Hannover Re lastreado em dados de interrupção de nuvem, é um exemplo claro de como ativos de informação proprietários podem sustentar a posição de mercado. A aquisição da FloodFlash pela NormanMax em maio de 2025 combinou a capacidade de sensor IoT de profundidade de inundação e a força de coberholder da Lloyd's em uma única plataforma, melhorando tanto o alcance de subscrição quanto o de distribuição. O lançamento de incêndio florestal da Liberty Mutual Reinsurance e da ICEYE em junho de 2026 demonstrou outra rota competitiva, onde uma seguradora e uma empresa de dados se combinam para melhorar o desempenho do produto e a velocidade simultaneamente. Esses movimentos mostram que a concorrência no mercado de seguros paramétricos agora depende fortemente de quem pode construir sistemas de gatilho confiáveis e transformá-los em produtos comerciais repetíveis. O mercado de seguros paramétricos, portanto, está recompensando empresas que combinam capacidade, distribuição e dados externos verificados em um modelo operacional mais integrado.

Ainda existem oportunidades de espaço em branco no mercado de seguros paramétricos, especialmente entre PMEs sem relacionamentos com corretores, gatilhos de risco não físico como interrupção cibernética e da cadeia de suprimentos, e extensões em nível doméstico de programas de risco soberano na África e no Sudeste Asiático. O trabalho da Autoridade Monetária das Bermudas sobre uma classe regulatória totalmente colateralizada para estruturas paramétricas indica suporte adicional para formas de produtos vinculados ao mercado de capitais. As resseguradoras estabelecidas também estão enfrentando pressão à medida que os produtos de índice climático se tornam mais fáceis de acessar e comparar, o que reduz o espaço para simples diferenciação baseada em capacidade. Sua resposta é cada vez mais visível na modelagem de culturas, calibração de gatilhos e desenvolvimento de plataformas, onde a capacidade de processamento interno pode criar vantagens de precificação que os provedores de capacidade pura não conseguem igualar. Essa resposta sugere que o setor de seguros paramétricos está entrando em uma fase em que a infraestrutura operacional importa tanto quanto a escala de subscrição.

Líderes do Setor de Seguros Paramétricos

-

Allianz SE

-

AXA SA

-

Berkshire Hathaway Inc.

-

Chubb Limited

-

Munich Reinsurance Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Liberty Mutual Reinsurance e a ICEYE lançaram um produto paramétrico de seguro contra incêndio florestal em nível de edificação cobrindo ativos nos Estados Unidos e na Austrália, utilizando imagens de satélite SAR para classificar danos à propriedade em horas após um evento, sem avaliação física de perdas. Estruturado para escala global, o programa se expandirá para novos territórios à medida que a ICEYE ampliar sua constelação de satélites, representando a primeira cobertura paramétrica de incêndio florestal verificada por satélite em nível de estrutura disponível comercialmente.

- Junho de 2026: A Descartes Underwriting e a Nextpower lançaram uma solução paramétrica integrada para eventos extremos de vento em linha reta em usinas solares, oferecendo até 80 milhões de USD em limites por apólice globalmente e até 100 milhões de USD nos EUA, com gatilhos baseados em dados de vento em nível de local provenientes de estações meteorológicas da Nextpower. O produto aborda um dos riscos mais destrutivos e sub-segurados no setor solar global e pode ser combinado com produtos paramétricos de tornado e granizo baseados em satélite.

- Abril de 2026: A Parametrix estruturou e colocou o Cumulus Re III, um título catastrófico paramétrico de 35 milhões de USD para a Hannover Re cobrindo acumulação de eventos de interrupção de nuvem, um aumento de 75% em relação à emissão de 20 milhões de USD de 2025 e crescimento de 155% em relação à transação inaugural de 13,75 milhões de USD de 2024. A rápida escalada do título reflete um apetite mais profundo dos investidores por risco cibernético paramétrico não correlacionado como um risco ILS convencional.

- Março de 2026: O governo da Indonésia anunciou um esquema nacional de seguro paramétrico para pequenos agricultores de café e cacau, cofinanciado pelo InsuResilience Solutions Fund, o primeiro compromisso soberano com cobertura paramétrica em todo o setor para pequenos produtores de commodities na maior economia do Sudeste Asiático.

Escopo do Relatório Global do Mercado de Seguros Paramétricos

| Índice Climático e Meteorológico |

| Índice de Catástrofe / NatCat |

| Outros Gatilhos Baseados em Índices |

| Vendas Diretas |

| Corretores e Intermediários |

| Plataformas Digitais / Online e Agregadores |

| Outros Canais |

| Agricultura, Pecuária e Pesca |

| Energia e Utilidades |

| Construção, Infraestrutura e Imóveis |

| Manufatura e Cadeia de Suprimentos / Logística |

| Transporte e Aviação |

| Governo e Serviços Públicos |

| Outros Verticais da Indústria |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Gatilho Paramétrico | Índice Climático e Meteorológico | |

| Índice de Catástrofe / NatCat | ||

| Outros Gatilhos Baseados em Índices | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Corretores e Intermediários | ||

| Plataformas Digitais / Online e Agregadores | ||

| Outros Canais | ||

| Por Vertical da Indústria | Agricultura, Pecuária e Pesca | |

| Energia e Utilidades | ||

| Construção, Infraestrutura e Imóveis | ||

| Manufatura e Cadeia de Suprimentos / Logística | ||

| Transporte e Aviação | ||

| Governo e Serviços Públicos | ||

| Outros Verticais da Indústria | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

O que está impulsionando o crescimento dos seguros paramétricos até 2031?

O crescimento está sendo sustentado pelo aumento das perdas por catástrofes, expectativas de pagamento mais rápido, cobertura de índice agrícola mais ampla e uso mais extenso de dados de satélite e sensores. O mercado tem projeção de crescimento de 4,02 bilhões de USD em 2026 para 7,64 bilhões de USD até 2031, a um CAGR de 13,69%.

Qual tipo de gatilho lidera a receita atualmente?

O Índice Climático e Meteorológico liderou com 56,77% de participação em 2025 porque se beneficia de longos conjuntos de dados históricos e maior facilidade de padronização de produtos para grandes grupos de compradores.

Qual tipo de gatilho está crescendo mais rapidamente?

O Índice de Catástrofe/NatCat é o tipo de gatilho de crescimento mais rápido, com um CAGR projetado de 15,89% entre 2026 e 2031, impulsionado pela demanda por liquidez rápida após eventos de terremoto, ciclone e incêndio florestal.

Por que a agricultura permanece importante para seguradoras e resseguradoras?

Agricultura, Pecuária e Pesca responderam por 48,91% da receita em 2025 porque os programas de culturas soberanos e apoiados pelo governo ainda fornecem a maior base de volume em muitas economias em desenvolvimento.

O que está mudando na distribuição entre os compradores?

Corretores e Intermediários lideraram com 41,25% de participação em 2025, mas Plataformas Digitais/Online e Agregadores estão crescendo mais rapidamente a um CAGR de 18,46%, à medida que a estruturação automatizada e o acesso a produtos baseado em API melhoram.

Qual região apresenta a perspectiva de expansão mais forte?

A região do Oriente Médio e África tem o crescimento projetado mais rápido, a um CAGR de 16,72% até 2031, sustentado por pools de risco soberanos, uma ampla lacuna de proteção e infraestrutura de seguros em expansão.

Página atualizada pela última vez em: