Tamanho e Participação do Mercado de Óleos de Motor Automotivos do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

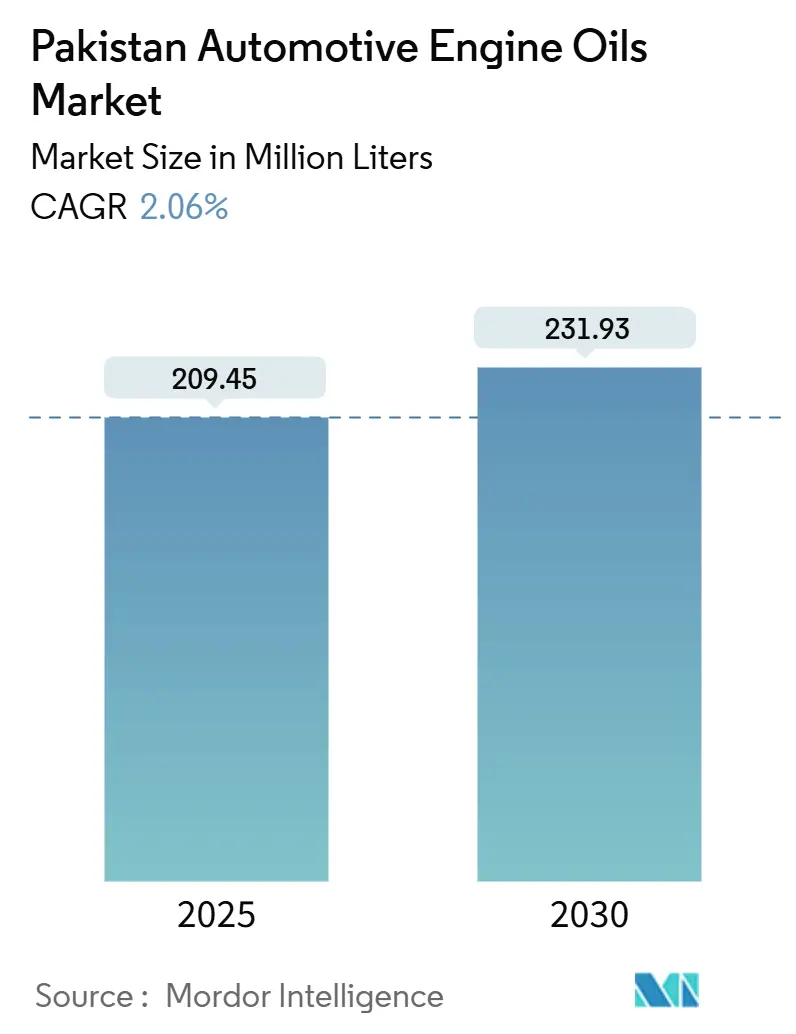

| Volume do Mercado (2025) | 209.45 Milhões de litros |

| Volume do Mercado (2030) | 231.93 Milhões de litros |

| Taxa de crescimento (2025 - 2030) | 2.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos do Paquistão pela Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivos do Paquistão é estimado em 209,45 milhões de litros em 2025, e espera-se que atinja 231,93 milhões de litros até 2030, a um CAGR de 2,06% durante o período de previsão (2025-2030). Essa perspectiva de crescimento é sustentada pela expansão do parque de veículos do Paquistão, pela migração impulsionada por fatores macroeconômicos em direção aos combustíveis Euro-5 e pela demanda sustentada de frete que mantém o consumo de lubrificantes estruturalmente vinculado à atividade de transporte rodoviário. A premiumização está emergindo como uma força paralela, com refinarias domésticas canalizando entre USD 5 e 6 bilhões em atualizações para Euro-5, o que estimulará formulações de maior valor e baixo teor de SAPS. A motorização urbana, atualmente em 161 veículos por 1.000 habitantes, concentra a demanda em Lahore, Carachi e Islamabade, onde o uso em tráfego intenso encurta os ciclos de troca. Os óleos minerais ainda dominam as prateleiras do varejo, mas as misturas sintéticas registram a adoção mais rápida à medida que as exigências dos fabricantes de equipamentos originais (OEM), a quilometragem de aplicativos de transporte por aplicativo e as frotas de logística interurbana enfatizam a eficiência de troca prolongada. O comportamento competitivo reflete uma consolidação moderada em torno de marcas com redes nacionais de postos e ativos locais de mistura que protegem contra a exposição cambial.

Principais Conclusões do Relatório

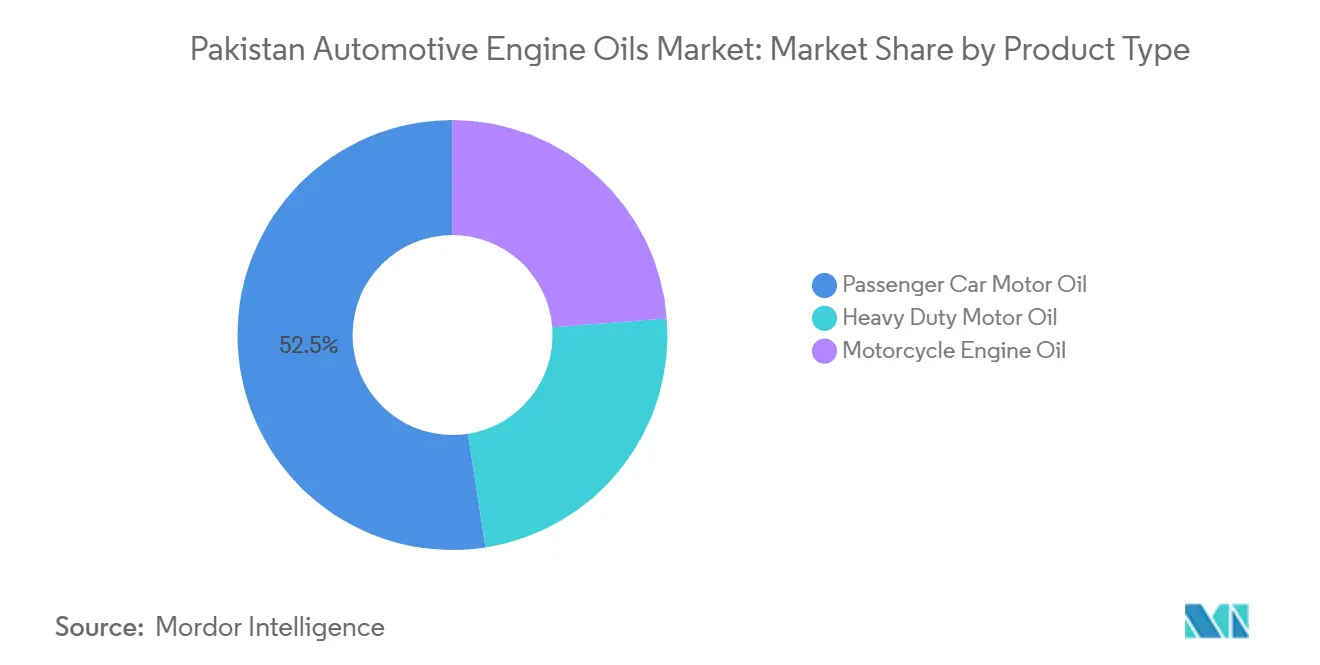

- Por tipo de produto, o óleo de motor para veículos de passeio liderou com uma participação de 52,46% do mercado de óleos de motor automotivos do Paquistão em 2024. O óleo de motor para motocicletas tem previsão de expansão a um CAGR de 2,18% até 2030, o mais rápido entre os tipos de produto.

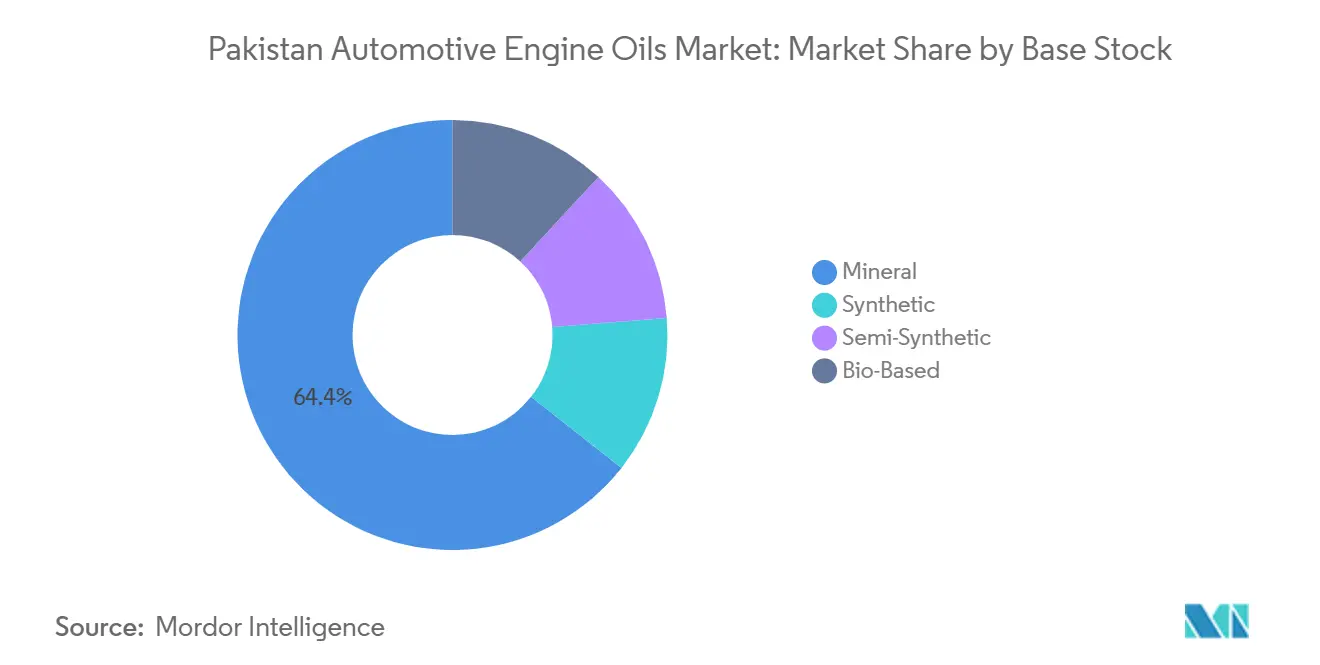

- As bases de estoque mineral capturaram 64,38% do tamanho do mercado de óleos de motor automotivos do Paquistão em 2024, enquanto os óleos sintéticos têm projeção de crescimento a um CAGR de 2,31%, o mais rápido dentro das categorias de base de estoque.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos do Paquistão

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do parque de motocicletas e veículos de passeio em centros urbanos | +0.8% | Aglomerados urbanos de Punjab e Sindh; Islamabade | Médio prazo (2 a 4 anos) |

| Expansão das frotas de logística interurbana e de transporte por aplicativo | +0.4% | Corredores rodoviários nacionais | Curto prazo (≤ 2 anos) |

| Colaborações com OEMs e expansão da mistura local | +0.3% | Zonas industriais de Carachi e Lahore | Longo prazo (≥ 4 anos) |

| Subsídios governamentais em lubrificantes compatíveis com Euro-5 | +0.2% | Nacional | Médio prazo (2 a 4 anos) |

| Demanda por veículos usados impulsionada por remessas em cidades de segundo nível | +0.3% | Distritos de segundo nível de Punjab; bolsões urbanos de KPK | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Parque de Motocicletas e Veículos de Passeio em Centros Urbanos

Islamabade registrou 1,3 milhão de veículos até abril de 2024 e continua a adicionar entre 2.000 e 3.000 registros mensais, um padrão espelhado em Lahore e Carachi[1]Instituto de Economia do Desenvolvimento do Paquistão, "Estatísticas urbanas de veículos 2024," pide.org.pk. A alta frequência de paradas e partidas em corredores congestionados encurta os intervalos de troca, mantendo a demanda por lubrificantes estável apesar dos ganhos de eficiência de combustível. A participação de 57% de Punjab na infraestrutura rodoviária nacional canaliza o tráfego por meio de densos agrupamentos de serviços que favorecem os varejistas organizados de lubrificantes. As motocicletas, que já representam 78% de todos os veículos, amplificam os volumes por meio de trocas de óleo frequentes e de baixa capacidade. Os multigrades recomendados pelos OEMs ganharam força nessas cidades, impulsionando os consumidores em direção às linhas sintéticas e semissintéticas de maior margem.

Expansão das Frotas de Logística Interurbana e de Transporte por Aplicativo

O transporte rodoviário responde por 96% do frete do Paquistão, e os veículos comerciais leves percorrem em média 105.000 km por ano, aproximadamente o triplo da quilometragem dos carros particulares. O uso intensivo gera de 3 a 4 trocas de óleo anuais por veículo, enquanto os operadores de frotas favorecem cada vez mais formulações premium que reduzem o tempo de inatividade. A TCS, com 43% de participação nacional em encomendas e 140.000 toneladas de frete anual, exemplifica essas frotas de alta utilização que padronizam o uso de sintéticos de troca prolongada. Os agregadores de transporte por aplicativo replicam essa intensidade de quilometragem no segmento de veículos de passeio, elevando a demanda por óleos de baixa viscosidade e economia de combustível.

Colaborações com OEMs e Expansão da Mistura Local

A parceria da Gulf Oil International em 2024 com a OTO Pakistan integra uma marca global premium a uma rede local de varejo de lubrificantes e centros de serviço rápido[2]Gulf Oil International, "Gulf firma parceria com a OTO Pakistan," gulfoilinternational.com. Investimentos paralelos da Shell e de outras multinacionais em plantas de mistura em Carachi reduzem a exposição cambial e garantem o fornecimento em meio a restrições de Carta de Crédito. A Política de Desenvolvimento da Indústria Automotiva do Paquistão tem como meta 650.000 carros e 7 milhões de motocicletas anualmente, fornecendo volumes de abastecimento de fábrica que favorecem os parceiros de lubrificantes com aprovações de fábrica e portfólios sintéticos.

Subsídios Governamentais em Lubrificantes Compatíveis com Euro-5

No âmbito da Política de Refinaria Brownfield, as autoridades impõem uma taxa de 10% sobre a gasolina e de 2,5% sobre o diesel de alta velocidade para financiar as atualizações para Euro-5. O programa prepara a demanda a jusante por óleos de baixo teor de SAPS que protegem os dispositivos de pós-tratamento. A supervisão da OGRA eleva os custos de conformidade para marcas não certificadas, efetivamente inclinando a participação em favor dos adotantes iniciais. Os fornecedores que obtiverem certificações Euro-5 podem capturar prêmios de preço e garantir endossos de OEMs no mercado doméstico.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intervalos prolongados de troca de óleo com sintéticos | -0.5% | Nacional, especialmente em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Inflação e depreciação do PKR impactando a acessibilidade | -0.4% | Nacional, maior pressão em zonas rurais | Curto prazo (≤ 2 anos) |

| Restrições de Carta de Crédito causando lacunas no fornecimento de óleo base | -0.3% | Importadores nacionais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Intervalos Prolongados de Troca de Óleo com Sintéticos

As formulações sintéticas e semissintéticas permitem ciclos de troca de 10.000 a 15.000 km, aproximadamente o dobro da norma de 5.000 km para óleos minerais. Os manuais de serviço dos OEMs estão cada vez mais exigindo esses intervalos mais longos, reduzindo o volume por veículo mesmo com o aumento da receita por litro em 40 a 60%. O efeito é mais pronunciado nos segmentos premium de veículos de passeio e frotas que adotam sintéticos precocemente, moderando o crescimento agregado de volume apesar dos ganhos de valor.

Inflação e Depreciação do PKR Impactando a Acessibilidade

A fraqueza do PKR infla o custo de desembarque dos óleos base e aditivos importados, forçando aumentos de preços que comprimem as rendas disponíveis. Proprietários de motocicletas com foco em valor e operadores autônomos de pequenos caminhões adiam as trocas de óleo ou migram para monogrades de qualidade inferior. A pressão é mais intensa nos distritos rurais, onde as rendas em dinheiro ficam atrás dos níveis urbanos, criando uma segmentação geográfica na adoção de lubrificantes de qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos para Veículos de Passeio Lideram Enquanto Óleos para Motocicletas Aceleram

O Óleo de Motor para Veículos de Passeio deteve 52,46% da participação do mercado de óleos de motor automotivos do Paquistão em 2024, ancorado pelo crescente parque de carros urbanos e pela exigência de multigrades de alta qualidade para atender às demandas dos combustíveis Euro-5. Espera-se que o tamanho do mercado de óleos de motor automotivos do Paquistão para PCMO cresça de forma constante à medida que os produtos de financiamento ao consumidor mantêm a propriedade de veículos ao alcance, apesar das pressões macroeconômicas. O alto congestionamento urbano, aliado às elevadas temperaturas ambientes, favorece os graus 10W-XX e 15W-XX, que equilibram a fluidez na partida a frio e a estabilidade térmica. Os revendedores relatam que os motoristas estão aceitando cada vez mais reabastecimentos sintéticos durante os serviços intermediários, o que melhora as margens de upsell das marcas.

O Óleo de Motor para Motocicletas, atendendo a 78% da base de veículos registrados, tem projeção de registrar o crescimento mais rápido a um CAGR de 2,18% até 2030. O mercado de óleos de motor automotivos do Paquistão se beneficia das normas de troca curtas do segmento, de 3.000 a 4.000 km, que sustentam o volume. Os multigrades mais finos 10W-40 ganham participação em embalagens de varejo de marca, embora o CB-40 mineral a granel ainda domine os mecânicos de beira de estrada. Os OEMs de motocicletas estão estendendo as garantias que exigem sintéticos de marca, semeando uma premiumização gradual.

O Óleo de Motor para Uso Pesado se alinha à intensidade do frete que mantém mais de 300.000 caminhões registrados nas estradas. Os gestores de frotas favorecem o monograde SAE 40 por razões de custo, mas testam semissintéticos para rotas costeiras de longa distância. A adoção de combustíveis Euro-5 impulsionará o HDMO de baixo teor de SAPS que protege os dispositivos de pós-tratamento, especialmente entre as frotas que atendem às rotas de faixa verde Carachi-Lahore.

Por Base de Estoque: A Base Mineral Persiste, mas os Sintéticos Ganham Impulso

Os óleos minerais representaram 64,38% da participação do mercado de óleos de motor automotivos do Paquistão em 2024, refletindo a sensibilidade ao preço e o domínio de motores mais antigos. O tamanho do mercado de óleos de motor automotivos do Paquistão vinculado aos graus minerais permanece grande, mas enfrenta erosão gradual. Os tambores a granel vendidos por oficinas independentes oferecem vantagens de custo, mas também representam um risco de falsificação, levando os players de marca a investir em embalagens com proteção contra adulteração.

Os óleos semissintéticos preenchem a lacuna entre acessibilidade e desempenho, capturando proprietários-operadores que reconhecem que intervalos de troca mais longos reduzem seus custos ao longo da vida útil. Os misturadores destacam um potencial de troca de 5.000 a 7.000 km, em comparação com 4.000 km para seus equivalentes minerais. Os semissintéticos também oferecem uma margem de segurança em um cenário inflacionário, pois a narrativa de desempenho justifica um prêmio de preço moderado.

Os óleos sintéticos têm previsão de crescimento a um CAGR de 2,31%, impulsionados pelas especificações dos OEMs para novos veículos de passeio e grandes frotas que monitoram o custo total de propriedade por meio de telemática. O impulso regional da Castrol com formulações 0W-20 ilustra como os motores modernos precisam de sintéticos de baixa viscosidade para desbloquear ganhos de combustível. À medida que as capacidades de mistura doméstica entram em operação, os sintéticos perderão parte de seu ônus de custo em moeda estrangeira, reduzindo os diferenciais de preço.

As formulações de base biológica permanecem de nicho, mas recebem atenção política no âmbito dos compromissos climáticos do Paquistão. O fornecimento piloto para frotas de compartilhamento de viagens em Lahore busca valor de marca ESG em vez de retorno econômico imediato, mas semeia um subsegmento futuro que pode escalar assim que surgirem rebates de impostos.

Análise Geográfica

A expansão do Anel Viário de Lahore aumentou os volumes de deslocamento, sustentando densas redes de mecânicos que estocam multigrades de marca. Carachi, em Sindh, continua a depender de suas operações de transporte pesado centradas no porto, que exigem HDMO adequado para misturas de combustível com alto teor de enxofre. Ambas as províncias abrigam ativos de refinaria, garantindo disponibilidade de produtos e cadeias de suprimento mais curtas.

Islamabade e Rawalpindi, apesar de terem bases populacionais menores, registram alto uso de lubrificantes per capita porque a contagem média de veículos por domicílio supera as normas nacionais. A concentração de frotas governamentais e diplomáticas aumenta a adoção de graus sintéticos, pois as políticas de aquisição favorecem produtos aprovados pelos OEMs. O mercado de óleos de motor automotivos do Paquistão, portanto, exibe bolsões de premiumização mesmo onde os volumes totais permanecem modestos.

Cidades de segundo nível como Faisalabad, Sialkot e Gujranwala emergem como pontos de crescimento. As remessas de divisas impulsionam a compra de carros usados e micro-vans, que frequentemente requerem manutenção imediata. Os distribuidores locais expandem seu alcance por meio de programas de vendas em vans, oferecendo embalagens de 3 a 5 litros projetadas para as necessidades de estoque de pequenas oficinas. Os corredores rodoviários que conectam essas cidades industriais ao porto de Carachi apresentam alta densidade de caminhões, sustentando o consumo de HDMO. Os distritos rurais ficam atrás no uso per capita, mas a construção de estradas pelo governo e a mecanização agrícola expandem lentamente a contagem de cárteres, tornando essas áreas estratégicas para a captação de volume a longo prazo.

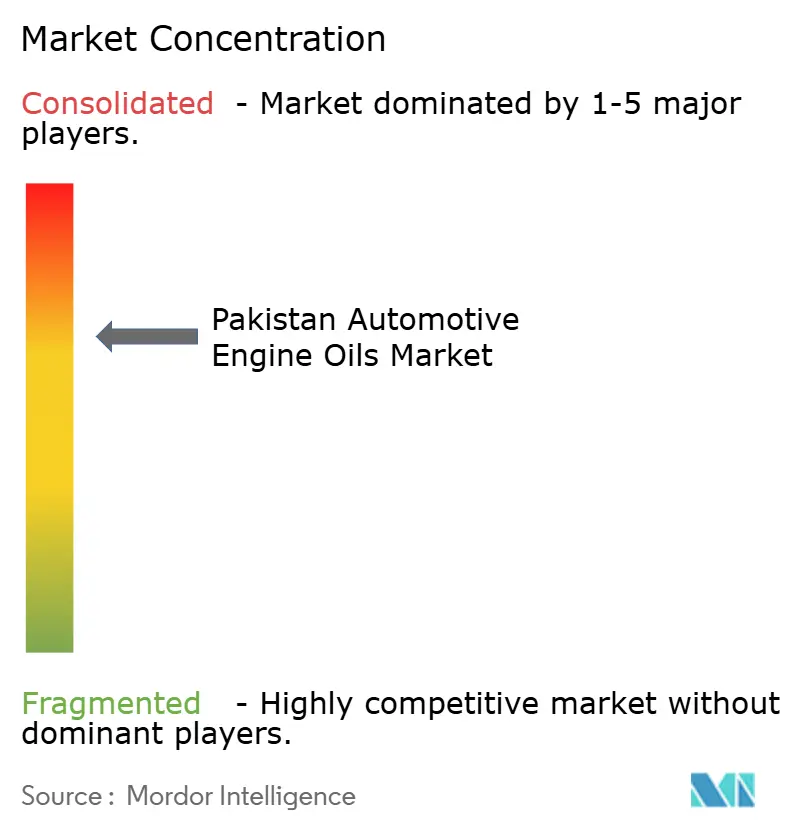

Cenário Competitivo

O Mercado de Óleos de Motor Automotivos do Paquistão é concentrado. Shell e TotalEnergies utilizam oficinas de marca e revendedores autorizados, com foco na segmentação sintética onde o valor da marca comanda preços premium. A Hi-Tech Lubricants expandiu-se para o varejo de combustíveis com 50 postos de propriedade da empresa, vinculando a promoção de lubrificantes ao tráfego de bombas e melhorando o controle de canal. Os campos de batalha competitivos estão se deslocando para cidades de segundo nível, onde a penetração de sintéticos de marca permanece baixa, mas está em ascensão. As marcas competem para fazer parcerias com frotas de compartilhamento de viagens e operadores de logística que exigem óleos certificados com desempenho registrado por dados.

Líderes do Setor de Óleos de Motor Automotivos do Paquistão

Shell plc

Pakistan State Oil

TotalEnergies

Chevron Corporation

Attock Petroleum Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A multinacional americana Chevron Corporation investiu USD 30 milhões para instalar uma planta automatizada de mistura de lubrificantes no Paquistão, conforme anunciado pelo ministério do petróleo.

- Janeiro de 2023: A Pakistan State Oil (PSO) lançou o primeiro óleo de motor diesel totalmente sintético do país, o DEO MAX. O DEO MAX, que atende às especificações API CK-4, oferece um intervalo de troca de óleo mais longo, proteção aprimorada do motor e emissões reduzidas.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos do Paquistão

| Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo de Motor para Uso Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| Por Tipo de Resina | Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo de Motor para Uso Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

Principais Questões Respondidas no Relatório

Qual é o nível atual de consumo de óleos de motor automotivos do Paquistão?

A demanda está em 209,45 milhões de litros em 2025 e tem previsão de atingir 231,93 milhões de litros até 2030.

Qual categoria de produto vende o maior volume?

O Óleo de Motor para Veículos de Passeio lidera com 52,46% de participação nos litros nacionais de óleo de motor em 2024.

Qual é a velocidade de crescimento dos óleos de motor sintéticos no Paquistão?

As formulações sintéticas têm projeção de expansão a um CAGR de 2,31% até 2030, o mais rápido entre as bases de estoque.

Como a adoção de combustíveis Euro-5 afetará a demanda por lubrificantes?

Os combustíveis Euro-5 favorecem os óleos sintéticos de baixo teor de SAPS, deslocando o mix de valor em direção a SKUs premium enquanto reduzem gradualmente a participação dos óleos minerais.

Quais desafios os misturadores de lubrificantes enfrentam com as importações?

As restrições de Carta de Crédito e a depreciação do PKR criam lacunas de fornecimento e inflação de custos para os óleos base importados.

Página atualizada pela última vez em: