Tamanho e Participação do Mercado de Injeção de Paclitaxel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Injeção de Paclitaxel por Mordor Intelligence

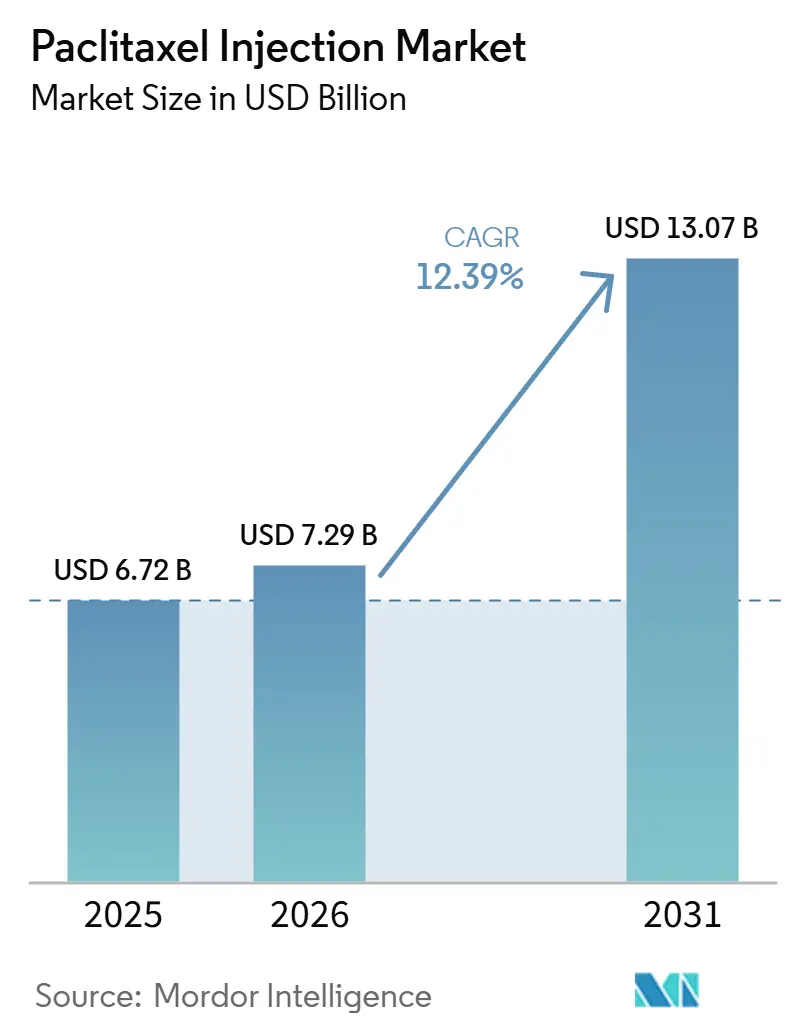

O tamanho do Mercado de Injeção de Paclitaxel deve crescer de USD 6,72 bilhões em 2025 para USD 7,29 bilhões em 2026 e está previsto para atingir USD 13,07 bilhões até 2031 a um CAGR de 12,39% no período 2026-2031.

O mercado de injeção de paclitaxel continua a se beneficiar de seu uso em múltiplas indicações em cânceres de mama, pulmão, ovário e pâncreas, mesmo com conjugados anticorpo-fármaco e regimes de imuno-oncologia reduzindo o uso de quimioterapia de primeira linha em populações com biomarcadores definidos. Os ventos regulatórios favoráveis estão moldando o fornecimento e os preços, pois a orientação de bioequivalência específica por produto da Agência Europeia de Medicamentos para o nab-paclitaxel está reduzindo as barreiras à entrada de genéricos em múltiplos países e harmonizando a aceitação dos pagadores em relação a alternativas substituíveis. A inclusão em listas de medicamentos essenciais nacionais, como a Lista de Medicamentos Essenciais da Zâmbia de 2025, sinaliza a prioridade contínua de aquisição institucional para o paclitaxel, onde o acesso amplo a terapias-alvo permanece limitado. A crescente disponibilidade de genéricos nos Estados Unidos e na União Europeia está reforçando a redundância de fornecimento e comprimindo os preços líquidos à medida que os sistemas de licitação adotam adjudicações com múltiplos vencedores e normas de substituição. O aumento da incidência de câncer, particularmente na região Ásia-Pacífico, sustenta a demanda por bases de quimioterapia onde as opções direcionadas por biomarcadores não são reembolsadas ou clinicamente apropriadas.

Principais Conclusões do Relatório

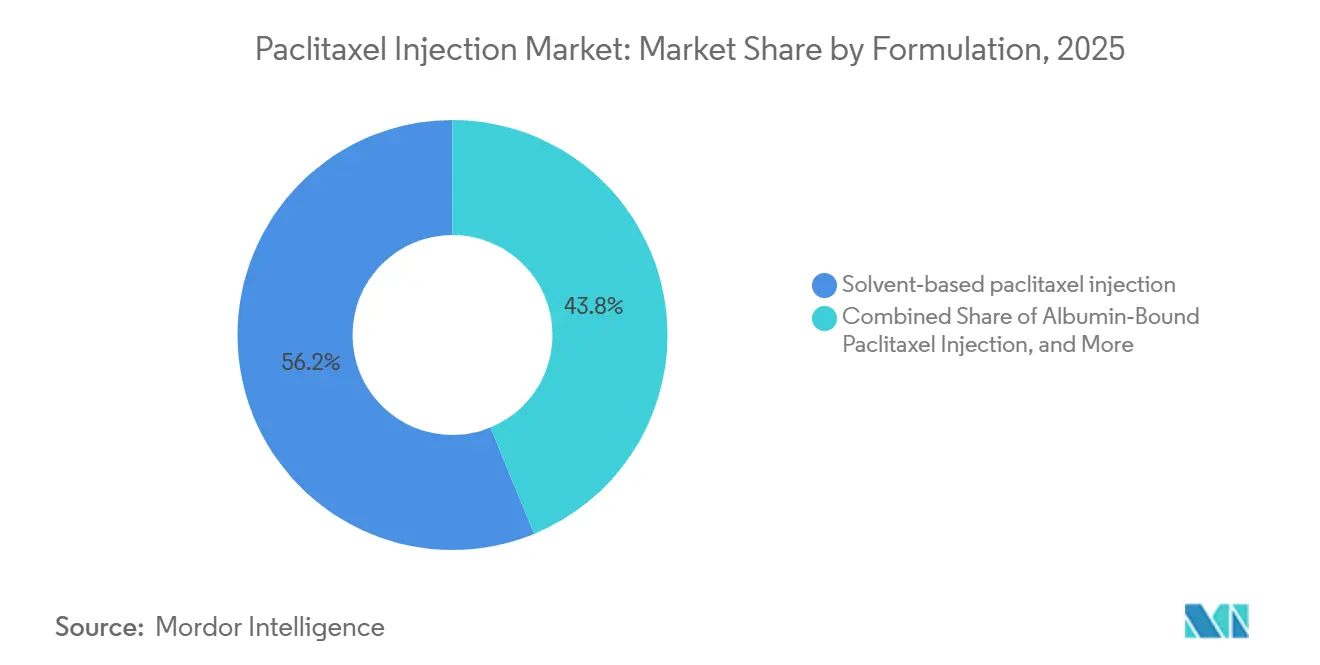

- Por formulação, o paclitaxel à base de solvente liderou com 56,20% de participação na receita em 2025, enquanto as variantes lipossomal e de micela polimérica estão projetadas para se expandir a um CAGR de 15,31% até 2031.

- Por indicação, o câncer de mama representou 36,50% das receitas de 2025, e o adenocarcinoma pancreático está previsto para crescer a um CAGR de 15,44% até 2031.

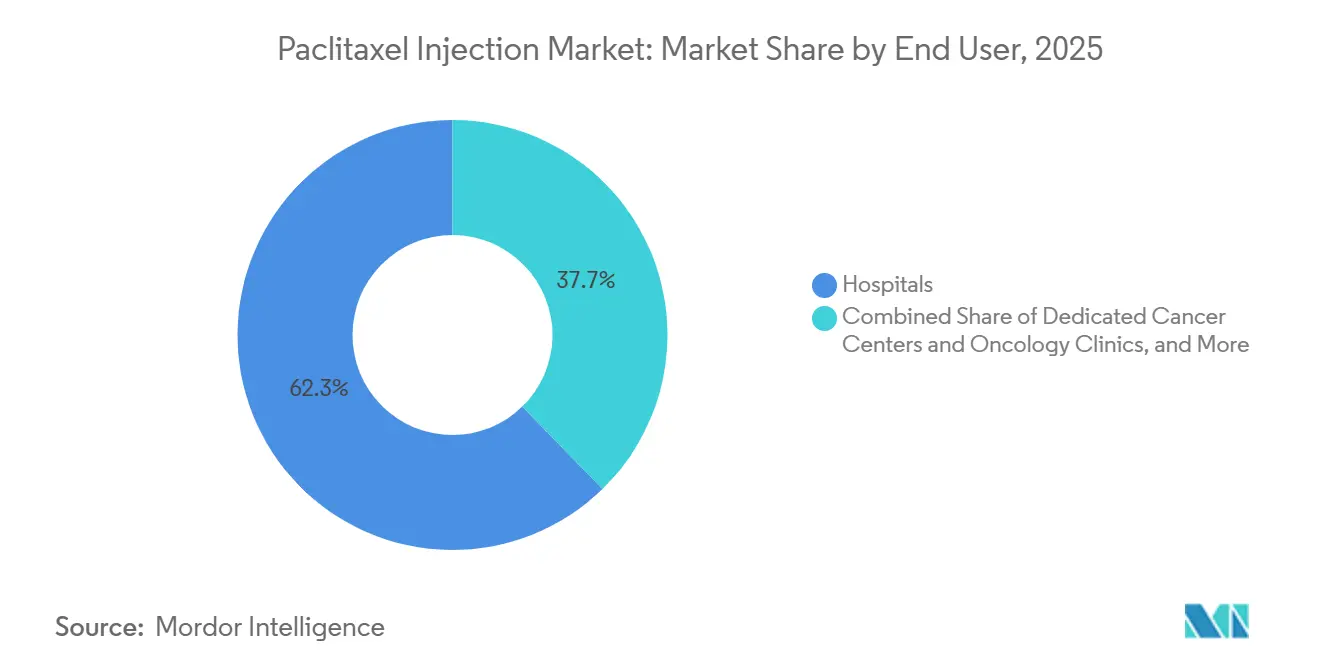

- Por usuário final, os hospitais detinham 62,30% da receita em 2025, enquanto os centros de infusão ambulatorial e de atendimento diurno estão definidos para crescer a um CAGR de 13,89% até 2031.

- Por canal de distribuição, as farmácias hospitalares capturaram 58,30% da receita em 2025, e as farmácias especializadas estão projetadas para avançar a um CAGR de 13,88% até 2031.

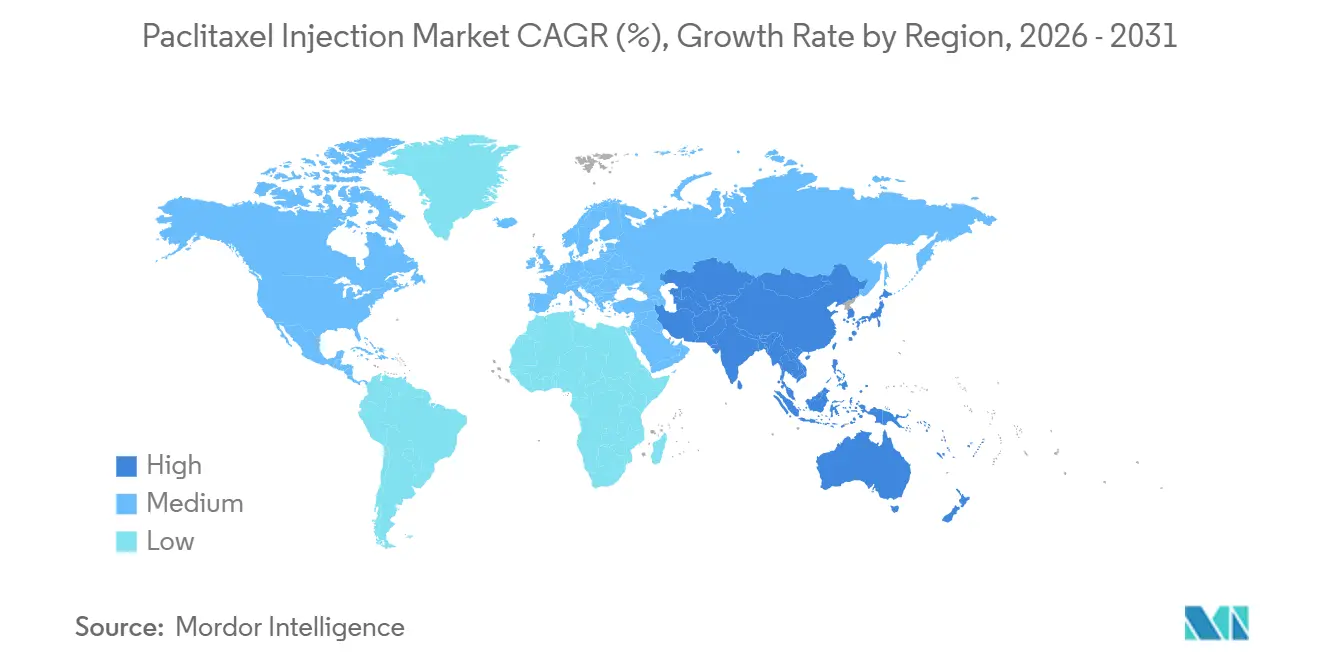

- Por geografia, a América do Norte capturou 43,20% da receita em 2025, e a Ásia-Pacífico está projetada para avançar a um CAGR de 14,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Injeção de Paclitaxel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência global de cânceres de mama, pulmão e ovário | +2.8% | Global, maior crescimento absoluto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inclusão do paclitaxel nas Listas de Medicamentos Essenciais da OMS e formulários nacionais | +1.2% | Países de baixa e média-baixa renda | Longo prazo (≥4 anos) |

| Modelo de administração institucional concentra a demanda em ambientes hospitalares de oncologia | +1.5% | Global, particularmente América do Norte e Europa | Longo prazo (≥4 anos) |

| Adoção de formulações sem solvente e habilitadas por nanotecnologia amplia as populações de pacientes elegíveis | +2.1% | Mercados de alta renda expandindo para a Ásia de renda média-alta | Curto prazo (≤2 anos) |

| Via de bioequivalência da EMA para nab-paclitaxel permite entrada mais rápida de genéricos na UE | +1.3% | Europa | Curto prazo (≤2 anos) |

| Maior disponibilidade a partir de lançamentos recentes de genéricos de nab-paclitaxel (EUA/UE) | +1.5% | América do Norte, Europa, com repercussão em mercados emergentes | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência Global de Cânceres de Mama, Pulmão e Ovário

A incidência global de câncer continua a aumentar, com os casos de câncer de mama projetados para atingir 3,2 milhões anualmente até 2050, ante 2,3 milhões em 2022, o que sustenta o uso de regimes baseados em taxanos onde as opções direcionadas por biomarcadores não são adequadas ou reembolsadas[1]Agência Internacional de Pesquisa sobre Câncer, "Os Casos e Mortes por Câncer de Mama Estão Projetados para Aumentar Globalmente," IARC, iarc.who.int. Nos Estados Unidos, os protocolos de atendimento de 2026 permanecem ancorados pela quimioterapia em vários contextos, sustentados por um estimado de 316.950 novos casos de câncer de mama e 226.650 casos de câncer de pulmão reportados para 2025, o que sublinha a demanda duradoura por combinações baseadas em paclitaxel quando as imunoterapias ou terapias-alvo são indisponíveis ou subótimas. O ônus global do câncer de ovário, com mortalidade substancial, reflete lacunas de acesso a diagnósticos complementares e terapias de manutenção que mantêm o paclitaxel relevante nos protocolos de primeira linha e recorrentes em muitos sistemas de saúde. À medida que o envelhecimento populacional concentra a incidência em mercados de renda média e alta e o rastreamento se amplia em economias emergentes, as bases de quimioterapia permanecem adjuntos críticos aos regimes de oncologia-alvo e imuno-oncologia em evolução, o que estabiliza o mercado de injeção de paclitaxel nos tipos tumorais centrais. Essas tendências epidemiológicas reforçam a continuidade do formulário para o paclitaxel, onde as diretrizes clínicas ainda incluem taxanos para regimes de padrão de cuidado ou para pacientes que não atingem os limiares de biomarcadores para agentes mais recentes.

Inclusão do Paclitaxel nas Listas de Medicamentos Essenciais da OMS e Formulários Nacionais

A inclusão do paclitaxel nas listas nacionais de medicamentos essenciais ancora as compras institucionais em países de baixa e média renda, com a Lista de Medicamentos Essenciais da Zâmbia de 2025 classificando a solução IV de paclitaxel 6 mg/mL como vital para hospitais terciários. Apesar dessa inclusão, a disponibilidade permanece desigual, com o acesso a citotóxicos como o paclitaxel significativamente menor em contextos de baixa e média-baixa renda em comparação com países de alta renda, o que destaca lacunas persistentes de infraestrutura e financiamento[2]Sociedade Americana de Câncer, "Fatos e Números sobre Câncer 2025," ACS, cancer.org. A designação de medicamento essencial apoia licitações plurianuais e aquisições agrupadas, o que contribui para volumes de demanda mais estáveis e prioriza a proteção de estoques onde as escassez de injetáveis estéreis representam um risco sistêmico. Na prática, os formulários nacionais que enfatizam quimioterapias de ampla indicação garantem opções de suporte quando as vias-alvo falham ou os testes de biomarcadores são incompletos, o que sustenta o mercado de injeção de paclitaxel em diversas linhas de terapia. Com o tempo, a inclusão no formulário, combinada com a fabricação local e contratos com múltiplos fornecedores, ajuda a alinhar o controle de custos com a continuidade do tratamento para a oncologia hospitalar, o que apoia compras mais previsíveis ao longo dos ciclos orçamentários.

Modelo de Administração Institucional Concentra a Demanda em Ambientes Hospitalares de Oncologia

Os ambientes hospitalares dominam a utilização do paclitaxel porque a dosagem intravenosa requer suítes de infusão, manipulação farmacêutica e acesso imediato ao manejo de hipersensibilidade, o que naturalmente concentra os volumes em programas de oncologia de cuidados terciários. A pré-medicação com corticosteroides, difenidramina e antagonistas H2 é recomendada para o paclitaxel à base de solvente para reduzir as reações relacionadas ao Cremophor EL, o que reforça a necessidade de administração protocolizada em regime de internação ou hospital-dia e supervisão de enfermagem treinada. O nab-paclitaxel oferece tempos de infusão mais curtos e dispensa a pré-medicação com solvente, o que apoia o fluxo em centros de infusão ambulatorial, mantendo a verificação farmacêutica e o monitoramento de eventos adversos centralizados. Muitos sistemas estão adotando duplo fornecimento e estoques de reserva para injetáveis estéreis para se proteger contra interrupções no fornecimento, uma abordagem alinhada com as orientações da USP para medicamentos vulneráveis e considerada boa prática para a continuidade do serviço de oncologia. À medida que a infraestrutura de infusão ambulatorial se expande em grandes corredores urbanos, as aquisições hospitalares permanecem a âncora para licitações de múltiplos produtos que agrupam o paclitaxel com agentes de platina, o que mantém o poder de negociação e apoia a utilização consistente das cadeiras de infusão.

Adoção de Formulações Sem Solvente e Habilitadas por Nanotecnologia Amplia as Populações de Pacientes Elegíveis

As mudanças em direção a formas de paclitaxel sem solvente visam reduzir as reações de infusão e a neuropatia relacionadas ao Cremophor EL, ao mesmo tempo em que atendem pacientes que anteriormente necessitavam de pré-medicação ou apresentavam intolerância limitante de dose. A farmacovigilância do mundo real do nab-paclitaxel no banco de dados FAERS da FDA identificou a toxicidade hematológica como o principal sinal, em vez da hipersensibilidade, o que apoia o posicionamento das opções sem solvente para pacientes com problemas anteriores de infusão ou contraindicações a esteroides. À medida que os conjugados anticorpo-fármaco se expandem no câncer de mama, o paclitaxel sem solvente permanece uma alternativa onde os ADCs não são acessíveis, estão contraindicados ou após progressão, o que preserva seu papel dentro das estratégias de sequenciamento. Carreadores de micelas à base de polímeros e construções lipossomais estão sendo avaliados em ensaios de fase tardia, com evidências pré-clínicas e clínicas iniciais sugerindo melhor entrega intracelular e farmacocinética consistente que poderia mitigar a toxicidade de pico de concentração. Na Europa, a disponibilidade de nab-paclitaxel genérico em vários estados-membros está expandindo o acesso ao formulário para opções sem solvente, apoiada por aprovações específicas de produtos e rotulagem harmonizada sob o quadro regulatório da UE.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perfil de toxicidade (mielossupressão, neuropatia) e hipersensibilidade relacionada ao solvente | -1.9% | Global | Médio prazo (2-4 anos) |

| Risco de deslocamento de regime por terapias-alvo e de imuno-oncologia | -2.3% | América do Norte, Europa Ocidental, Ásia-Pacífico de alta renda | Curto prazo (≤2 anos) |

| Choques de fornecimento de injetáveis estéreis e interrupções de fabricação/qualidade | -1.1% | América do Norte com repercussão global | Curto prazo (≤2 anos) |

| Compressão de preços por licitações e VBP da China sobre paclitaxel ligado a proteínas | -1.6% | China com repercussão na Índia e no Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Perfil de Toxicidade (Mielossupressão, Neuropatia) e Hipersensibilidade Relacionada ao Solvente

A neutropenia permanece uma toxicidade central limitante de dose para o paclitaxel, com eventos de grau 3-4 documentados em pacientes que recebem regimes de nab-paclitaxel e que necessitam de monitoramento regular e suspensão do tratamento quando a contagem de neutrófilos cai abaixo dos limiares definidos[3]Sandoz Inc., "Informações de Prescrição de Partículas de Paclitaxel Ligado a Proteínas," Sandoz, us-sandoz-com.cms.sandoz.com. A neuropatia periférica se acumula com a exposição e pode levar a reduções de dose ou descontinuações, o que afeta a adesão ao regime e a qualidade de vida do paciente em cursos prolongados de terapia. O paclitaxel à base de solvente apresenta um risco conhecido de hipersensibilidade associado ao Cremophor EL, que requer pré-medicação com esteroides e anti-histamínicos e reforça a necessidade de infusões supervisionadas em ambientes equipados para o manejo imediato de reações. A farmacovigilância do FAERS indica que os eventos hematológicos são o principal sinal de segurança para o nab-paclitaxel, o que destaca a importância dos hemogramas completos e dos cuidados de suporte ao longo dos ciclos. Esses fatores de risco moldam a escolha do clínico entre opções à base de solvente e sem solvente e sustentam a justificativa clínica para ajustes de regime e gerenciamento da intensidade de dose na prática.

Risco de Deslocamento de Regime por Terapias-Alvo e de Imuno-Oncologia

Os conjugados anticorpo-fármaco estão avançando mais cedo nos algoritmos de tratamento do câncer de mama, com a aprovação do Enhertu para doença HER2-baixa e HER2-ultrabaixa demonstrando sobrevida livre de progressão superior em comparação com a quimioterapia que incluía paclitaxel, o que restringe o uso de quimioterapia de primeira linha em populações elegíveis[4]AstraZeneca, "Enhertu Aprovado nos EUA para Câncer de Mama Metastático HER2-baixo ou HER2-ultrabaixo," AstraZeneca, astrazeneca.com. No câncer de mama triplo-negativo metastático PD-L1 positivo, pembrolizumabe mais Trodelvy reduziu o risco de progressão em comparação com pembrolizumabe mais quimioterapia que incluía paclitaxel, o que sinaliza uma migração em nível de classe em direção a combinações de ADC em contextos de primeira linha. Combinações duplas de bloqueio de pontos de controle imunológico, como nivolumabe mais ipilimumabe, demonstraram ganhos de sobrevida no câncer de pulmão de células não pequenas em comparação com a quimioterapia, independentemente da expressão de PD-L1, o que reformula ainda mais as escolhas de primeira linha para longe dos dupletos baseados em taxanos em coortes definidas. Mesmo assim, a quimioterapia permanece crítica após a resistência à terapia-alvo ou quando as terapias definidas por biomarcadores são contraindicadas, o que ajuda a manter uma base durável para o mercado de injeção de paclitaxel em linhas posteriores. Ao longo do período de previsão, o equilíbrio entre terapias orientadas por biomarcadores e bases de quimioterapia dependerá das taxas de elegibilidade e dos critérios dos pagadores, o que determinará quanto do deslocamento de primeira linha se traduz em mudanças no volume total de taxanos por curso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formulação: A Proliferação de Nab-Paclitaxel Genérico Reformula a Dinâmica de Segurança e Acesso

O paclitaxel à base de solvente detinha 56,2% das receitas de 2025, refletindo protocolos legados, ampla disponibilidade e práticas de infusão estabelecidas que dependem de esteroides profiláticos e anti-histamínicos para mitigar as reações relacionadas ao Cremophor EL. O tamanho do mercado de injeção de paclitaxel para formulações lipossomal e de micela polimérica está projetado para se expandir a um CAGR de 15,31% entre 2026 e 2031, à medida que a entrega sem solvente e a melhor captação intracelular ampliam a elegibilidade dos pacientes e reduzem o tempo de cadeira em relação às infusões de três horas à base de solvente. A omissão da pré-medicação com solvente pelo nab-paclitaxel e seu perfil de infusão de 30 minutos se alinham com as operações ambulatoriais de alto fluxo, o que apoia uma rotatividade mais rápida em centros oncológicos com cadeiras de infusão limitadas. A concorrência de genéricos nos EUA e na UE corroeu a posição do produto originador e redirecionou as compras para painéis de múltiplos fornecedores, com aprovações na UE como Naveruclif e Apexelsin reforçando o acesso em mercados que realizam licitações centralizadas. À medida que o mercado de injeção de paclitaxel absorve maior profundidade de genéricos, a seleção clínica dentro das opções sem solvente dependerá de dados de resultados locais, protocolos do local de atendimento e políticas dos pagadores para substituição, em vez de diferenciação de marca.

O setor de injeção de paclitaxel provavelmente verá mais inovação em formulações em carreadores micelares e lipossomais, condicionada a evidências de Fase III e alinhamento regulatório sobre endpoints de bioequivalência ou superioridade. Ao longo de 2026-2031, o crescimento unitário nas categorias sem solvente refletirá a abertura dos pagadores à substituição por genéricos, a integração nas diretrizes para tipos tumorais específicos e os objetivos operacionais dos centros de infusão de aumentar o fluxo de cadeiras sem sacrificar a segurança. Esses fatores juntos reforçam a mudança plurianual em direção a plataformas sem solvente dentro do mercado de injeção de paclitaxel.

Por Indicação: O Adenocarcinoma Pancreático Emerge como Epicentro de Crescimento

O câncer de mama contribuiu com 36,5% das receitas de 2025, refletindo o papel persistente dos taxanos nos cuidados neoadjuvante, adjuvante e metastático quando sequenciados após antraciclina ou quando as opções-alvo estão esgotadas. O tamanho do mercado de injeção de paclitaxel para aplicações pancreáticas está pronto para crescer a um CAGR de 15,44% até 2031, ancorado pelo dupleto de gencitabina mais nab-paclitaxel que melhorou a sobrevida global mediana para 8,5 meses versus 6,7 meses no estudo MPACT, o que estabeleceu o regime como padrão para a doença metastática. No câncer de pulmão de células não pequenas, o deslocamento por inibidores de pontos de controle imunológico reduziu o uso de dupletos de taxanos de primeira linha em pacientes elegíveis, embora o paclitaxel mantenha relevância para aqueles que não atendem aos critérios de imunoterapia ou necessitam de quimioterapia de linha posterior. O câncer de ovário continua a sustentar um volume estável de taxanos, com combinações de paclitaxel mais platina amplamente utilizadas em contextos de primeira linha e em contextos recorrentes definidos, especialmente onde a manutenção direcionada por biomarcadores não é viável ou reembolsada. O câncer cervical e o sarcoma de Kaposi relacionado à AIDS representam participações menores, mas o status de medicamento essencial nos formulários nacionais preserva a aquisição e a disponibilidade clínica em contextos com recursos limitados.

Em todos os tipos tumorais, as recomendações das diretrizes e as políticas dos pagadores moldarão o uso de taxanos ao longo do tempo, com expansão provável em contextos gastrointestinais e ginecológicos onde regimes combinados com imunoterapia obtiveram aprovações. Os desenvolvimentos regulatórios na Ásia reconheceram combinações que incorporam paclitaxel com inibidores de pontos de controle imunológico em malignidades ginecológicas, o que sinaliza a integração contínua dos taxanos em protocolos com múltiplos agentes. O mercado de injeção de paclitaxel, portanto, permanece diversificado entre as indicações, com crescimento mais visível no câncer pancreático e em regimes combinados que preservam ou estendem a utilidade da quimioterapia. Ao longo do período de previsão, os dados do mundo real e a tolerabilidade na prática de rotina serão centrais para sustentar a adesão ao regime e otimizar os resultados em cada indicação.

Por Usuário Final: A Infraestrutura Ambulatorial se Expande em Meio à Dominância Hospitalar

Os hospitais representaram 62,3% das receitas de 2025, refletindo a infraestrutura de infusão, a manipulação liderada por farmacêuticos e o gerenciamento no local de hipersensibilidade e citopenias que são essenciais para a administração segura. Os centros oncológicos e as clínicas de oncologia estão adotando o paclitaxel sem solvente para agilizar as infusões de 30 minutos quando apropriado, o que apoia maior fluxo e melhora a disponibilidade de cadeiras sem sacrificar os padrões de monitoramento. Os centros de infusão ambulatorial e de atendimento diurno estão crescendo mais rapidamente à medida que os pagadores promovem mudanças no local de atendimento e os pacientes preferem ambientes não hospitalares para ciclos de rotina, o que apoia um acesso mais amplo em corredores urbanos. O mercado de injeção de paclitaxel se beneficia quando os protocolos hospitalares são replicados com igual rigor em ambientes ambulatoriais, especialmente considerando os requisitos de pré-medicação à base de solvente que permanecem comuns para regimes legados. Com o tempo, a participação em GPO por redes ambulatoriais pode se aproximar dos preços hospitalares, o que incentiva a migração adicional de pacientes estáveis para a infusão ambulatorial.

As mudanças de política e reembolso nos principais mercados também estão permitindo que instalações ambulatoriais certificadas forneçam regimes combinados que incluem paclitaxel, o que expande a infraestrutura além dos hospitais terciários. As farmácias hospitalares mantêm vantagens em reservas de estoque e fluxos de trabalho de verificação eletrônica que reduzem erros de dosagem e dispensação e ajudam a gerenciar escassez. O setor de injeção de paclitaxel continuará a equilibrar a capacidade entre o atendimento hospitalar de alta complexidade e os locais ambulatoriais escaláveis, guiado por protocolos de segurança e incentivos dos pagadores. À medida que a equipe e o treinamento melhoram em ambos os contextos, o gerenciamento de eventos adversos e o monitoramento da adesão permanecerão centrais para preservar a intensidade de dose de taxanos e o benefício clínico. Essas melhorias operacionais reforçam a utilização sustentada em todos os locais de atendimento no mercado de injeção de paclitaxel.

Por Canal de Distribuição: Farmácias Especializadas Ganham Participação por meio da Coordenação de Regimes Complexos

As farmácias hospitalares representaram 58,30% de participação em 2025. A distribuição como licitações institucionais favorece painéis de múltiplos fornecedores e compromissos de estoque de reserva que apoiam a continuidade do fluxo de trabalho esterilizado. O tamanho do mercado de injeção de paclitaxel para farmácias especializadas está pronto para crescer a um CAGR de 13,88% até 2031. As farmácias especializadas estão ganhando participação à medida que coordenam benefícios, autorizações prévias para formulações sem solvente e medicamentos de suporte, como antieméticos e G-CSF, o que permite a adesão em circuito fechado em torno dos cronogramas de infusão. O tamanho do mercado de injeção de paclitaxel é influenciado por políticas de canal que determinam se os regimes complexos são direcionados para farmácias de sistemas de saúde integrados ou para redes especializadas externas com serviços avançados ao paciente. Os canais de varejo e online permanecem marginais devido aos requisitos de manipulação de injetáveis, embora esses pontos de venda dispensem medicamentos de suporte complementares aos ciclos de taxanos. Ao longo do período de previsão, as regulamentações de serialização e rastreamento continuarão a favorecer plataformas especializadas maiores que possam absorver os custos de conformidade e se integrar com prontuários eletrônicos de oncologia.

A integração institucional permanece um fator, pois muitos centros oncológicos operam farmácias especializadas cativas para manter a continuidade do atendimento e a integração de dados, o que pode retardar a participação especializada externa em algumas regiões. À medida que os pagadores buscam menores custos totais de atendimento, as estratégias de local de atendimento e canal direcionarão regimes complexos para redes que demonstrem resultados mensuráveis de adesão e segurança. A distribuição hospitalar continuará a dominar o uso no primeiro ciclo e de alta complexidade, enquanto as farmácias especializadas expandem a coordenação para pacientes estáveis sob regimes com múltiplos agentes. O mercado de injeção de paclitaxel, portanto, refletirá um modelo de canal híbrido onde âncoras institucionais e redes especializadas desempenham papéis na garantia do fornecimento e suporte ao paciente. Essa abordagem combinada ajuda a equilibrar o controle de custos com a confiabilidade e a supervisão clínica.

Análise Geográfica

A América do Norte representou 43,2% das receitas de 2025, apoiada por vias de tratamento estabelecidas, familiaridade dos oncologistas com regimes de taxanos e cobertura de reembolso para formulações à base de solvente e ligadas à albumina. O mercado de injeção de paclitaxel nos Estados Unidos mudou para compras com múltiplos fornecedores após os lançamentos de genéricos em 2024-2025, o que acelerou a concorrência de preços e corroeu as vendas do produto originador à medida que os GPOs hospitalares reforçaram a substituição por genéricos aprovados. As divulgações das empresas mostram pressão contínua sobre a receita da marca originadora no final de 2025, o que ilustra como a concorrência em licitações e a substituição no formulário impulsionam mudanças rápidas de participação na oncologia hospitalar. Canadá e México contribuem com participações menores, com diferenças orçamentárias moldando a combinação entre produtos à base de solvente e sem solvente entre provedores públicos e privados. O mercado de injeção de paclitaxel permanece estável na América do Norte à medida que a quimioterapia continua a complementar as terapias orientadas por biomarcadores e apoia as sequências de atendimento após a resistência à terapia-alvo.

A Europa representou um estimado de 25,30% das receitas de 2025, liderada por Alemanha, França, Itália, Espanha e Reino Unido. As autorizações de comercialização da EMA para produtos genéricos de nab-paclitaxel, como Naveruclif e Apexelsin, ampliaram as opções para hospitais que adquirem por meio de licitações centralizadas e preferem adjudicações com múltiplos fornecedores para resiliência de estoque. A orientação de bioequivalência específica por produto está harmonizando as expectativas de evidências nos mercados da UE, o que melhora a confiança dos pagadores em opções substituíveis e apoia a distribuição transfronteiriça sob padrões de rotulagem unificados. As atualizações em nível nacional das características de produtos genéricos e informações de segurança continuam por meio de variações do Tipo II, o que mantém os rótulos alinhados com as referências do produto originador e os requisitos de farmacovigilância. Ao longo de 2026-2031, o mercado de injeção de paclitaxel na Europa deve manter volumes unitários estáveis com base em fatores demográficos, com o crescimento da receita moderado pela saturação de genéricos e convergência de preços sob estruturas de licitação.

A Ásia-Pacífico é a região de crescimento mais rápido para o mercado de injeção de paclitaxel com um CAGR previsto de 14,12%, refletindo o aumento da incidência de câncer, a expansão da infraestrutura oncológica e a escala de fabricação doméstica na China e na Índia. Na China, as aprovações locais para paclitaxel ligado à albumina fortaleceram o fornecimento doméstico, o que apoia um acesso mais amplo sob as regras de aquisição pública e alivia a dependência de importações. As aprovações regulatórias para regimes que incluem paclitaxel em malignidades ginecológicas, como combinações baseadas em durvalumabe, ampliam a base de pacientes endereçável para taxanos em ambientes hospitalares e ambulatoriais certificados. O papel da Índia como fabricante e exportador em escala de injetáveis oncológicos reforça o fornecimento regional e global, auxiliado por aprovações globais que validam a qualidade do produto e apoiam as licitações hospitalares. Japão, Austrália e Coreia do Sul geram receitas per capita mais altas devido a ambientes de reembolso que cobrem opções sem solvente, com o Japão integrando taxanos em combinações que sustentam a utilização de quimioterapia em populações definidas à medida que a imunoterapia se expande. No Oriente Médio e África e na América do Sul, as participações menores refletem restrições de infraestrutura oncológica e limites de financiamento público, embora licitações governamentais e programas de medicamentos essenciais sustentem a aquisição básica quando os orçamentos permitem. Ao longo do período de previsão, o mercado de injeção de paclitaxel nas regiões emergentes deve se expandir gradualmente à medida que os programas de cobertura universal de saúde evoluem e o fornecimento com múltiplos fornecedores reduz a exposição a rupturas de estoque.

Cenário Competitivo

O mercado de injeção de paclitaxel é moderadamente fragmentado, com marcas originadoras perdendo participação para múltiplos entrantes genéricos que competem em preço, confiabilidade de fornecimento e suporte à substituição em protocolos hospitalares. Em 2024-2025, o lançamento de nab-paclitaxel genérico nos EUA e na UE expandiu as opções de fornecedores para licitações e comprimiu os preços premium, o que desafiou o produto originador a demonstrar vantagens de resultado que pudessem justificar a preferência contínua no formulário. As divulgações públicas no início de 2026 indicam declínios significativos de receita para a marca originadora até o final de 2025, o que se alinha com a penetração acelerada de genéricos e adjudicações com múltiplos fornecedores entre compradores europeus e norte-americanos. A credibilidade do fornecedor está cada vez mais vinculada a registros de inspeção, capacidade estéril e compromissos de estoque de reserva, que são decisivos em licitações de oncologia que ponderam preço versus continuidade.

Os movimentos estratégicos dos principais fabricantes de genéricos focaram na entrada rápida e na amplitude do portfólio, incluindo o primeiro nab-paclitaxel genérico aprovado pela FDA nos EUA e aprovações voltadas para a UE que permitiram ampla cobertura de idiomas e fornecimento transfronteiriço. Lançamentos adicionais nos EUA durante 2024 apoiaram as normas de substituição no formulário hospitalar e fortaleceram a redundância, enquanto comunicados de portfólio no início de 2025 sublinharam o investimento contínuo em fabricação estéril e pipelines de oncologia entre os principais incumbentes de genéricos. Para os players com sede na China com paclitaxel ligado à albumina aprovado, as fortes vendas domésticas sustentam o reinvestimento em plataformas de entrega e estratégias de expansão regional que podem complementar as entradas no mercado da UE.

O espaço branco de inovação permanece em carreadores sem solvente e avançados que visam reduzir a neuropatia e as reações de infusão enquanto preservam a eficácia, o que poderia ajudar a recuperar margens se as evidências de fase tardia apoiarem a superioridade em populações definidas. No lado dos biológicos, os ADCs de próxima geração em avaliação com novos payloads citotóxicos continuam a influenciar a mudança de quimioterapia para terapia-alvo, o que molda o posicionamento dos taxanos em múltiplos tipos tumorais. Os esforços de otimização de portfólio por grandes fabricantes de genéricos priorizam produtos estéreis de maior margem e biossimilares, enquanto mantêm injetáveis oncológicos essenciais para reter a participação em licitações e os relacionamentos hospitalares. Ao longo de 2026-2031, a diferenciação competitiva se concentrará na prontidão para inspeção, fabricação em múltiplos locais e análise de qualidade em tempo real, todos os quais influenciam a pontuação em licitações e as preferências de canal no mercado de injeção de paclitaxel.

Líderes do Setor de Injeção de Paclitaxel

Bristol-Myers Squibb Company

Pfizer Inc.

Fresenius Kabi AG

Teva Pharmaceutical Industries Ltd.

Sandoz Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A FDA aprovou o relacorilanto com nab-paclitaxel para adultos com câncer epitelial de ovário, trompa de Falópio ou peritônio primário resistente à platina que realizaram de 1 a 3 tratamentos sistêmicos anteriores, incluindo pelo menos um com bevacizumabe.

- Maio de 2025: A Meitheal Pharmaceuticals, Inc. lançou partículas de paclitaxel ligado à albumina para suspensão injetável no mercado dos Estados Unidos. O produto, uma versão genérica do Abraxane, é introduzido sob um acordo exclusivo de licenciamento e fornecimento com sua empresa-mãe, Hong Kong King-Friend Industry Co., Ltd.

Escopo do Relatório Global do Mercado de Injeção de Paclitaxel

De acordo com o escopo do mercado, a injeção de paclitaxel é um medicamento quimioterápico utilizado para tratar vários tipos de câncer. Contém o ingrediente ativo paclitaxel, que atua inibindo o crescimento das células cancerosas. A injeção é administrada por via intravenosa (IV) sob supervisão médica.

O Relatório do Mercado de Injeção de Paclitaxel segmenta o mercado por formulação, incluindo injeção de paclitaxel à base de solvente, injeção de paclitaxel ligado à albumina, injeção de paclitaxel lipossomal/de micela polimérica e outros. Também categoriza o mercado por indicação, abrangendo câncer de mama, câncer de pulmão de células não pequenas, câncer de ovário, adenocarcinoma pancreático, sarcoma de Kaposi relacionado à AIDS e outros. A segmentação por usuário final inclui hospitais, centros oncológicos dedicados e clínicas de oncologia e centros de infusão ambulatorial/de atendimento diurno. Além disso, o canal de distribuição é segmentado em farmácias hospitalares, farmácias especializadas, farmácias de varejo e online e outros. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Injeção de Paclitaxel à Base de Solvente |

| Injeção de Paclitaxel Ligado à Albumina |

| Injeção de Paclitaxel Lipossomal / de Micela Polimérica |

| Outros (Injeção de Paclitaxel de Micela Polimérica, Injeção de Paclitaxel à Base de Emulsão) |

| Câncer de Mama |

| Câncer de Pulmão de Células Não Pequenas (CPNPC) |

| Câncer de Ovário |

| Adenocarcinoma Pancreático |

| Sarcoma de Kaposi Relacionado à AIDS |

| Outros (Câncer Cervical, Câncer Endometrial) |

| Hospitais |

| Centros Oncológicos Dedicados e Clínicas de Oncologia |

| Centros de Infusão Ambulatorial/de Atendimento Diurno |

| Farmácias Hospitalares |

| Farmácias Especializadas |

| Farmácias de Varejo e Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Formulação | Injeção de Paclitaxel à Base de Solvente | |

| Injeção de Paclitaxel Ligado à Albumina | ||

| Injeção de Paclitaxel Lipossomal / de Micela Polimérica | ||

| Outros (Injeção de Paclitaxel de Micela Polimérica, Injeção de Paclitaxel à Base de Emulsão) | ||

| Por Indicação | Câncer de Mama | |

| Câncer de Pulmão de Células Não Pequenas (CPNPC) | ||

| Câncer de Ovário | ||

| Adenocarcinoma Pancreático | ||

| Sarcoma de Kaposi Relacionado à AIDS | ||

| Outros (Câncer Cervical, Câncer Endometrial) | ||

| Por Usuário Final | Hospitais | |

| Centros Oncológicos Dedicados e Clínicas de Oncologia | ||

| Centros de Infusão Ambulatorial/de Atendimento Diurno | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias Especializadas | ||

| Farmácias de Varejo e Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o crescimento projetado do mercado de injeção de paclitaxel até 2031?

O mercado de injeção de paclitaxel está projetado para atingir USD 13,07 bilhões até 2031 a um CAGR de 12,39% no período 2026-2031.

Quais áreas tumorais influenciarão mais a demanda por regimes baseados em paclitaxel?

Os cânceres de mama e ovário sustentam a demanda de base em múltiplas linhas, enquanto o adenocarcinoma pancreático é a aplicação de crescimento mais rápido devido ao padrão de gencitabina mais nab-paclitaxel.

Como as formulações sem solvente estão mudando a adoção clínica?

O nab-paclitaxel e os carreadores micelares emergentes reduzem as reações relacionadas ao solvente e encurtam os tempos de infusão, o que amplia os pacientes elegíveis e melhora o fluxo ambulatorial.

Quais mudanças regulatórias são mais impactantes na Europa?

A orientação de bioequivalência específica por produto da EMA para o nab-paclitaxel está acelerando as aprovações de genéricos e harmonizando a substituibilidade em licitações e estados-membros.

Como as farmácias hospitalares e especializadas estão dividindo os papéis de distribuição?

As farmácias hospitalares dominam os ciclos iniciais e o atendimento de alta complexidade, enquanto as farmácias especializadas estão ganhando participação ao coordenar benefícios, autorizações e medicamentos de suporte em torno de regimes complexos.

Quais fatores moldarão o posicionamento competitivo até 2031?

A fabricação em múltiplos locais, a prontidão para inspeção, os estoques de reserva e a amplitude do portfólio guiarão as decisões de licitação à medida que a concorrência de preços se intensifica em produtos à base de solvente e sem solvente.

Página atualizada pela última vez em: