Tamanho e Participação do Mercado de Automação de Classificação e Distribuição de Embalagens

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

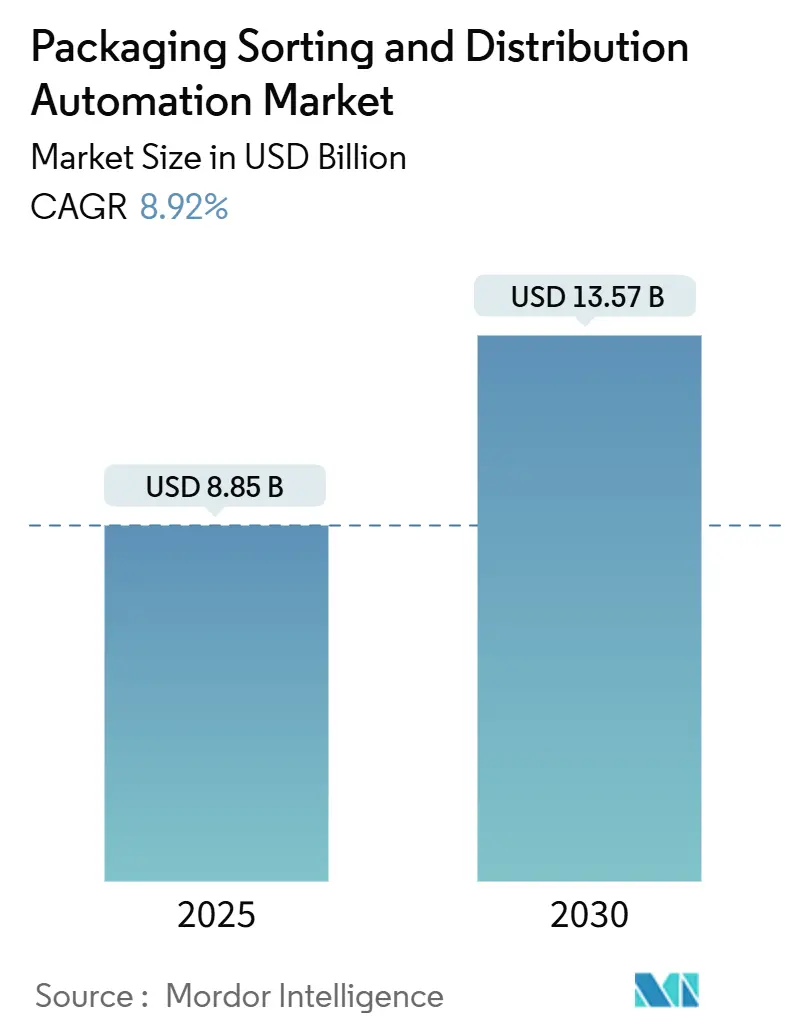

| Tamanho do Mercado (2025) | 8.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.92% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Classificação e Distribuição de Embalagens por Mordor Intelligence

O mercado de automação de classificação e distribuição de embalagens está avaliado em USD 8,85 bilhões em 2025 e tem previsão de atingir USD 13,57 bilhões até 2030, avançando a um CAGR de 8,92%. Essa expansão reflete o aumento expressivo dos volumes de encomendas do comércio eletrônico, a persistente escassez de mão de obra em armazéns e os contínuos aportes de capital em plataformas de orquestração de cadeia de suprimentos centradas em IA. Os fornecedores de tecnologia se beneficiam de grandes programas de automação de operadoras, como a UPS modernizando 200 instalações nos Estados Unidos e a Amazon alocando EUR 700 milhões (USD 763 milhões) para robótica de atendimento na Europa, o que acelera os ciclos de substituição de sistemas legados. A intensidade competitiva aumenta à medida que especialistas em robótica com financiamento de capital de risco introduzem plataformas definidas por software que comprimem os prazos de implantação e reduzem o custo total de propriedade. Incentivos de políticas públicas — que vão desde cronogramas de depreciação acelerada na América do Norte até subsídios na Ásia-Pacífico — sustentam ainda mais a adoção de equipamentos energeticamente eficientes e softwares de controle nativos em nuvem.

Principais Conclusões do Relatório

- Por tipo de equipamento, os classificadores de esteira detinham 42,51% da participação do mercado de automação de classificação e distribuição de embalagens em 2024, enquanto os classificadores robóticos têm projeção de registrar um CAGR de 14,25% até 2030.

- Por tecnologia de classificação, os sistemas lineares responderam por 55,12% do tamanho do mercado de automação de classificação e distribuição de embalagens em 2024; os sistemas de IA guiados por visão computacional devem expandir a um CAGR de 17,86% no mesmo horizonte.

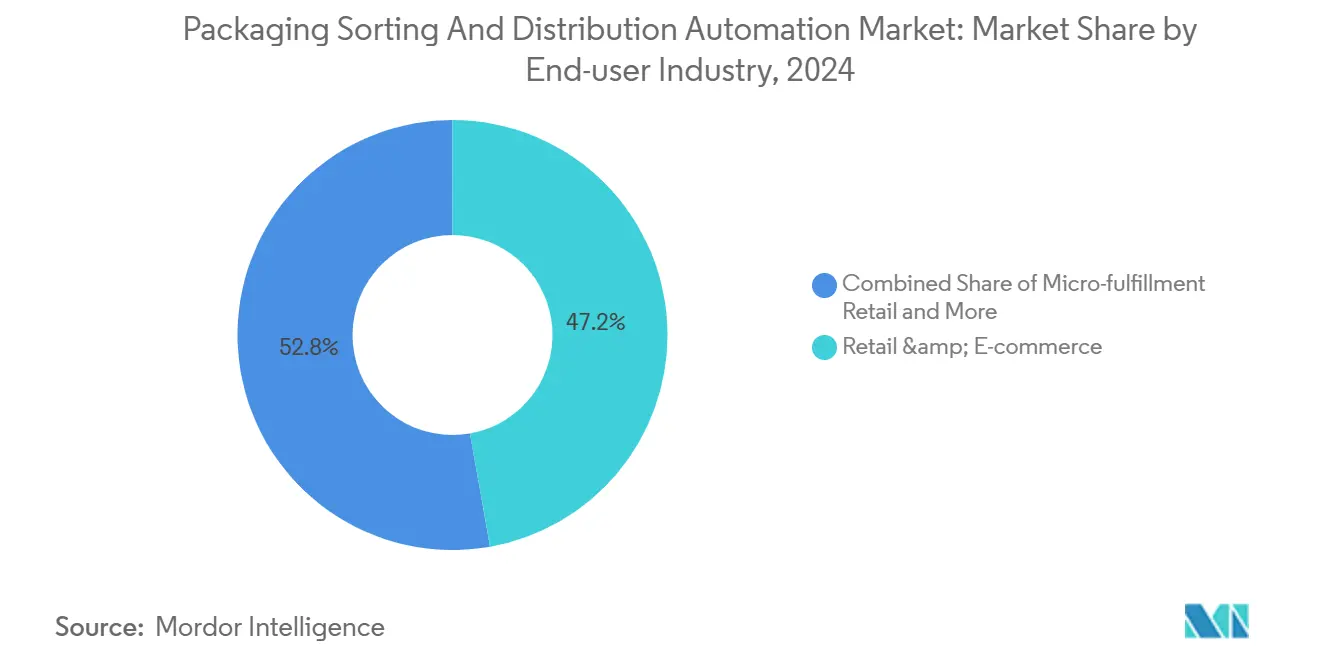

- Por indústria do usuário final, o atendimento de varejo e comércio eletrônico comandou 47,21% das receitas em 2024, enquanto os segmentos de varejo de microatendimento estão posicionados para crescer a um CAGR de 18,54% até 2030.

- Por modo de fluxo de material, as soluções de mercadorias para pessoa lideraram com 60,18% de participação em 2024, e os fluxos orquestrados híbridos têm previsão de crescer a um CAGR de 16,34%.

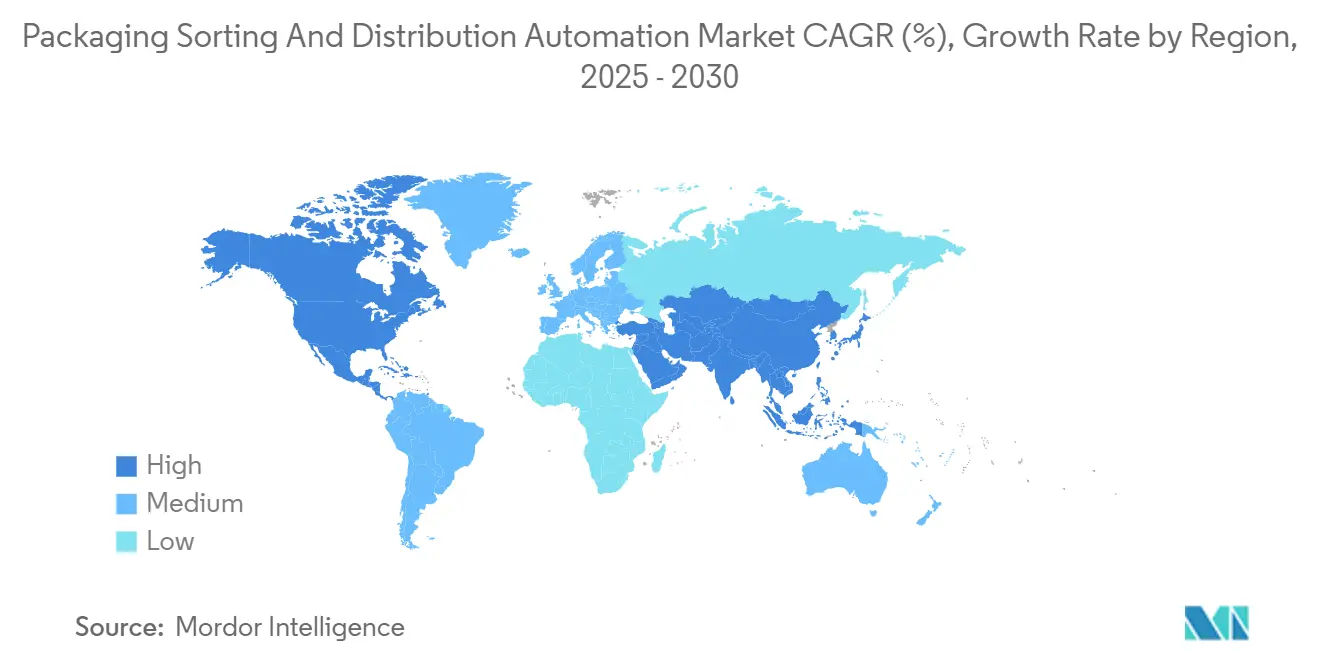

- Por geografia, a América do Norte reteve 38,12% de participação em 2024, mas a Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 12,91%, até 2030.

Tendências e Perspectivas do Mercado Global de Automação de Classificação e Distribuição de Embalagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão do Volume de Encomendas do Comércio Eletrônico | +2.1% | Global, com impacto máximo na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra em Armazenagem e Logística | +1.8% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Investimentos em Orquestração de Cadeia de Suprimentos e IA | +1.5% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mandatos de Embalagem Sob Demanda e de Tamanho Adequado | +0.9% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento Vinculado à Sustentabilidade para Classificadores de Baixo Consumo Energético | +0.7% | Europa como núcleo, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Construção de Redes de Microatendimento Impulsionadas por IA | +1.2% | Centros urbanos globalmente, concentrados em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Explosão do Volume de Encomendas do Comércio Eletrônico Impulsiona a Transformação da Infraestrutura

O tráfego mundial de encomendas subiu para 161 bilhões de unidades em 2024, um salto de 12% em relação ao ano anterior, forçando os operadores logísticos a abandonar a classificação manual em favor de sistemas capazes de processar mais de 50.000 encomendas por hora. As promessas de entrega no mesmo dia e no dia seguinte comprimem as janelas de processamento e expõem os limites do rendimento humano. A implantação dos braços robóticos Sparrow da Amazon em 175 centros de atendimento reduziu as taxas de erro para abaixo de 0,1% e aumentou a velocidade de processamento em 40%. [1]Amazon Investor Relations, "Amazon Implanta Braços Robóticos Sparrow para Automação de Atendimento," Amazon, amazon.com Programas de automação comparáveis na FedEx, avaliados em USD 5,2 bilhões até 2027, confirmam que a capacidade de processamento supera a minimização de custos como principal justificativa de investimento. O aumento sustentado nos picos de pedidos em temporadas de alta magnifica a proposta de valor das instalações robóticas em operação contínua, que não requerem horas extras. Consequentemente, os integradores de tecnologias de alta velocidade de correia cruzada, bandeja inclinada e guiadas por visão computacional registram crescentes carteiras de pedidos à medida que as operadoras reformulam suas arquiteturas de hub e spoke em torno de nós automatizados.

A Escassez de Mão de Obra Acelera os Prazos de Adoção da Automação

As vagas em armazéns nos Estados Unidos atingiram 430.000 posições em 2024, com taxas anuais de rotatividade em torno de 75% e absenteísmo no turno noturno superior a 20%.[2]Departamento de Estatísticas do Trabalho, "Resumo de Vagas de Emprego e Rotatividade de Mão de Obra," Departamento do Trabalho dos Estados Unidos, bls.gov Desequilíbrios semelhantes aparecem na Europa à medida que o envelhecimento demográfico e as restrições à imigração reduzem os canais de recrutamento. A DHL respondeu comprometendo EUR 2 bilhões (USD 2,18 bilhões) para expandir a capacidade de classificação automatizada na Alemanha e nos Países Baixos, citando períodos de retorno inferiores a 24 meses. Os salários médios em armazéns subiram 18% em 2024, intensificando a demanda por robôs que sustentam operações 24 horas por dia, 7 dias por semana, sem queda de produtividade. Os modelos híbridos de humanos e robôs ganham força porque combinam a consistência robótica com a supervisão humana para o tratamento de exceções, melhorando a segurança e retendo o conhecimento institucional em meio ao aperto dos mercados de trabalho.

Investimentos em Orquestração de Cadeia de Suprimentos e IA Redefinem Fluxos de Trabalho

Varejistas e prestadores de logística de terceiros pivotam em direção a torres de controle nativas em nuvem que sintetizam telemetria de IoT, dados de demanda preditiva e entradas de tráfego em tempo real para alocar dinamicamente a capacidade de classificação. A plataforma de IA do Walmart prevê a demanda com 14 dias de antecedência e 94% de precisão, reduzindo eventos de falta de estoque e realocando horas de trabalho para tarefas de maior valor. O Google Cloud processa 2,3 milhões de decisões de roteamento por segundo para seus parceiros de logística de terceiros, permitindo o balanceamento de carga entre nós de atendimento distribuídos. As sobreposições de manutenção preditiva reduzem as paralisações não planejadas em 35% e estendem a vida útil dos sistemas de esteira para 12 anos, compensando o alto investimento inicial. Essas camadas de orquestração reformulam a vantagem competitiva da posse de hardware para o domínio de dados, levando os fornecedores tradicionais de mecanização a incorporar módulos de análise e estruturas de API abertas em seus controladores.

A Construção de Redes de Microatendimento Impulsionadas por IA Aumenta a Densidade Urbana

Os varejistas localizam nós de microatendimento a menos de 5 km de clusters densos de consumidores, equipando instalações compactas de menos de 929 metros quadrados com armazenamento vertical e separação robótica para entregar tempos de resposta de 15 minutos. A aliança da Kroger com a Ocado adicionou 20 unidades nos Estados Unidos, cada uma atendendo 50.000 pedidos semanalmente sem corredores de separação manual. Investidores em imóveis industriais alocaram USD 4,7 bilhões para tais propriedades em 2024, vendo as instalações prontas para automação como ativos estratégicos de última milha. O microatendimento favorece classificadores modulares e sistemas de bolsa que se destacam em perfis de pedidos pequenos e de alta frequência, pressionando os fornecedores centrados em esteiras a miniaturizar plataformas e suportar roteamento definido por software.

Os Altos Requisitos de Investimento de Capital Restringem a Entrada no Mercado

As instalações de classificadores completos variam de USD 2 a 8 milhões para hubs de médio porte e podem chegar a USD 50 milhões para complexos empresariais. Ao longo de um horizonte de 5 anos, software, manutenção e integração inflam os custos de propriedade em 40-60%. O acesso a financiamento acessível permanece escasso para prestadores de logística regionais em economias emergentes, onde a volatilidade cambial amplifica o risco de reembolso. Embora novos modelos de arrendamento e níveis de assinatura apoiados por fornecedores reduzam as barreiras, muitos operadores adiam projetos até que os fluxos de caixa se estabilizem.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial para sistemas automatizados | -1.4% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Complexidade de integração de sistemas e de TI legada | -1.1% | América do Norte e Europa, onde sistemas legados prevalecem | Médio prazo (2-4 anos) |

| Custos de conformidade com segurança cibernética e soberania de dados | -0.8% | Global com mandatos específicos por região | Longo prazo (≥ 4 anos) |

| Pressão de preços de fornecedores chineses de baixo custo | -0.6% | Global, mais forte em segmentos sensíveis a preço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Complexidade de Integração de Sistemas Legados Estende os Prazos de Implementação

Os locais de reforma enfrentam dificuldades com softwares de gestão de armazéns orientados a lotes que não conseguem alimentar nativamente dados em frações de segundo para a robótica moderna. Os projetos de integração, portanto, têm em média 18 a 24 meses e exigem orçamentos de middleware personalizado de USD 0,5 a 2 milhões por implantação. O retreinamento adicional de pessoal e as auditorias de segurança cibernética exigidas pelo Instituto Nacional de Padrões e Tecnologia prolongam a aceleração em escala total por mais 6 a 12 meses.[3]Instituto Nacional de Padrões e Tecnologia, "Diretrizes de Segurança para Automação de Armazéns," Instituto Nacional de Padrões e Tecnologia, nist.gov Esses atrasos reduzem a visibilidade do retorno sobre o investimento no curto prazo e ocasionalmente levam os operadores a implementar a automação em incrementos menores, moderando o potencial de receita para os fornecedores de equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Transição de Esteiras Fixas para Robótica Flexível

Os classificadores de esteira ainda ancoram 42,51% das instalações porque oferecem desempenho previsível em hubs de alto volume e se integram perfeitamente com calhas e linhas de alimentação legadas. Essa dominância se traduz na maior fatia do mercado de automação de classificação e distribuição de embalagens. Os classificadores robóticos, no entanto, têm projeção de gerar um CAGR de 14,25%, superando todas as outras classes de equipamentos à medida que a precisão da visão computacional atinge 99,8% em ambientes não estruturados.

O impulso de crescimento reflete o interesse dos clientes em implantações modulares que escalam com picos de demanda e reconfiguram layouts sem soldagem ou obras civis. Os classificadores baseados em robôs móveis autônomos, sistemas de bolsa e híbridos de bandeja inclinada fornecem alternativas para usos de pequenas encomendas, vestuário e farmacêuticos, onde o manuseio delicado supera o rendimento bruto. Os fornecedores, portanto, pivotam a pesquisa e desenvolvimento em direção a células compactas e plug-and-play que reduzem o comissionamento de meses para semanas, sublinhando a transição do mercado de automação de classificação e distribuição de embalagens para arquiteturas flexíveis.

Por Tecnologia de Classificação: Sistemas de Visão com IA Ganham Participação

Os classificadores lineares capturaram 55,12% da receita de 2024, validando décadas de otimização e familiaridade dos operadores. No entanto, os classificadores de visão aprimorados por IA têm previsão de avançar a um CAGR de 17,86%, o mais rápido entre todas as tecnologias, à medida que o aprendizado de máquina impulsiona taxas de leitura quase perfeitas em encomendas com etiquetas inadequadas. [4]Laboratório de Ciência da Computação e Inteligência Artificial do MIT, "Algoritmos de Classificação Guiados por Visão 2024," MIT, csail.mit.edu

Os primeiros adotantes relatam eficiência operacional 25-35% maior em relação às linhas lineares convencionais, mesmo que o investimento inicial permaneça 40-60% mais alto. As plataformas de loop e carrossel mantêm relevância em farmacêuticos e eletrônicos, enquanto os classificadores inteligentes conectados à IoT ajustam o roteamento em tempo real de acordo com o congestionamento a jusante, especialmente onde a conectividade 5G suporta latência de milissegundos. O tamanho do mercado de automação de classificação e distribuição de embalagens vinculado a sistemas avançados de visão está, portanto, definido para expandir materialmente à medida que os prêmios de desempenho compensam os preços mais elevados.

Por Indústria do Usuário Final: A Demanda Liderada pelo Varejo Eleva o Padrão Tecnológico

O atendimento de varejo e comércio eletrônico gerou 47,21% das vendas de 2024, beneficiando-se de estratégias omnicanal que combinam o reabastecimento de lojas com o envio direto ao consumidor. Dentro dessa arena, o varejo de microatendimento deve registrar um CAGR de 18,54% à medida que as dark stores centradas em cidades se multiplicam. As empresas de logística de terceiros modernizam-se para gerenciar volumes maiores de encomendas com pesos médios 50% menores, impulsionando assim investimentos em scanners dinâmicos de peso e dimensão que se conectam a classificadores robóticos.

Os operadores postais modernizam-se à medida que o Serviço Postal dos Estados Unidos aloca USD 3,8 bilhões para retrofits de classificadores, enquanto os setores de alimentos, bebidas e saúde especificam linhas com controle de temperatura e conformidade com serialização que lidam com itens frágeis ou regulamentados. Essa variedade pressiona os fabricantes a projetar plataformas modulares que aceitem ferramentas específicas do setor, fortalecendo sua posição no mercado de automação de classificação e distribuição de embalagens.

Por Modo de Fluxo de Material: A Orquestração Híbrida Equilibra Eficiência e Flexibilidade

Os sistemas de mercadorias para pessoa representaram 60,18% das implantações de 2024 porque reduzem as distâncias percorridas pelos trabalhadores e sustentam altas taxas de separação. O sistema de pessoa para mercadorias persiste em zonas de montagem com valor agregado, mas perde participação à medida que as preocupações ergonômicas aumentam. O fluxo orquestrado híbrido — onde a IA roteia 85% das encomendas roboticamente e desvia exceções para manuseio manual — deve crescer a um CAGR de 16,34% até 2030.

Esse design protege contra interrupções de equipamentos e acomoda itens irregulares que confundem a automação pura. A grande rede da Amazon opera tais híbridos, combinando robôs móveis autônomos com estações humanas de exceção para otimizar o custo por encomenda enquanto protege os níveis de serviço. Esses casos de uso reforçam os modelos híbridos como um pilar estratégico do mercado de automação de classificação e distribuição de embalagens.

Análise Geográfica

A América do Norte controlou 38,12% da receita de 2024, auxiliada por incentivos fiscais federais e depreciação acelerada que compensam o investimento em robótica. Somente a UPS orçou USD 2,2 bilhões para automatizar 200 unidades nos Estados Unidos, instalando classificadores de correia cruzada e túneis de visão habilitados por IA que elevam o rendimento e reduzem as faixas de classificação manual. As subvenções da Indústria 4.0 do Canadá estimulam ainda mais a adoção, enquanto a relocalização para o México leva os hubs multimodais ao longo da fronteira com os Estados Unidos a se modernizarem. O crescimento regional tem previsão de 7,8% de CAGR até 2030, à medida que os ciclos de substituição se estendem para mercados de segundo nível.

A Ásia-Pacífico exibe a maior velocidade, com CAGR de 12,91%, sustentada pela Iniciativa Nacional de Logística Inteligente da China de USD 2,3 bilhões e pela expansão anual de 25% do comércio eletrônico da Índia. Conglomerados japoneses como o SoftBank automatizam 150 instalações, e a Coreia do Sul canaliza USD 800 milhões em subsídios para ajudar pequenas empresas de logística a adotar robótica. O aumento dos salários e as agendas governamentais de manufatura inteligente tornam a automação economicamente atraente, ampliando o tamanho do mercado de automação de classificação e distribuição de embalagens em toda a região.

A Europa mantém ganhos constantes à medida que as regulamentações trabalhistas elevam os custos operacionais e o Pacto Verde Europeu exige reduções de carbono de 30-40%, favorecendo classificadores de baixo consumo energético. A Vanderlande e a BEUMER aproveitam a proximidade com os principais clientes para garantir pedidos de retrofit, enquanto os corredores logísticos da Europa Oriental atraem novo capital devido à geografia estratégica e às reservas de mão de obra competitivas. As fricções relacionadas ao Brexit motivam os operadores do Reino Unido a automatizar para contenção de custos, contribuindo ainda mais para a demanda regional.

Cenário Competitivo

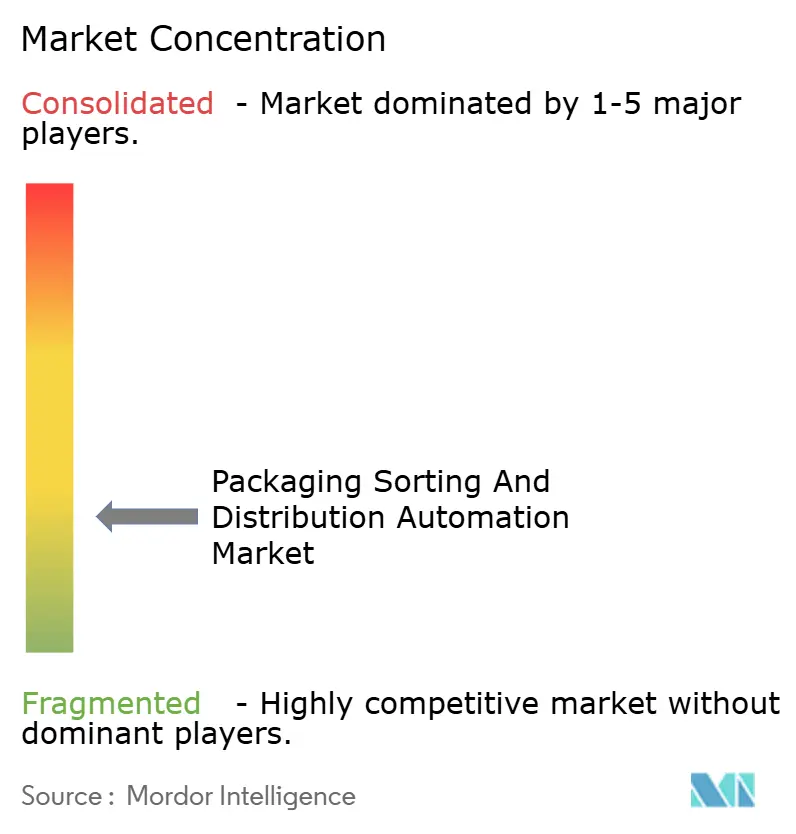

O mercado de automação de classificação e distribuição de embalagens apresenta consolidação moderada. Os incumbentes — Daifuku, Vanderlande e KION Group — capitalizam sobre grandes bases instaladas, vendendo contratos de serviço plurianuais que sustentam a pesquisa e desenvolvimento em IA e robótica. Eles integram pilhas verticais de esteiras, sistemas de armazenamento e recuperação automatizados e software, posicionando-se como fornecedores de solução única.

Os disruptores — GreyOrange, Geek+ e Locus Robotics — garantem USD 1,8 bilhão em financiamento de capital de risco em 2024 e enfatizam APIs abertas, ciclos de implantação rápidos e receita de software como serviço. Sua robótica móvel desafia os paradigmas centrados em esteiras ao oferecer escalabilidade plug-and-play. Os depósitos de patentes para roteamento por visão computacional aumentaram 340% em 2024, sublinhando uma mudança em direção à diferenciação algorítmica.

As colaborações estratégicas se multiplicam: os incumbentes de hardware adquirem empresas de nicho de IA para encurtar as curvas de aprendizado, enquanto os players de software fazem parceria com integradores para ancorar provas de conceito em locais de reforma. O sucesso depende cada vez mais da combinação de equipamentos, software de orquestração e serviços ao longo da vida em ecossistemas coesos e ricos em dados que se adaptam à estratégia do cliente.

Líderes da Indústria de Automação de Classificação e Distribuição de Embalagens

Daifuku Co., Ltd.

Vanderlande Industries B.V.

KION Group AG (Dematic)

Honeywell Intelligrated

BEUMER Group GmbH and Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Daifuku ganhou um contrato de USD 180 milhões para automatizar cinco centros de atendimento do Walmart com classificadores de IA que processam 100.000 encomendas por dia.

- Setembro de 2024: O KION Group concluiu a aquisição de USD 320 milhões da Robotics Plus, ampliando o portfólio de visão guiada da Dematic.

- Agosto de 2024: A Vanderlande alocou EUR 250 milhões (USD 273 milhões) para expandir a capacidade de fabricação nos Países Baixos e lançar um centro interno de pesquisa em IA.

- Julho de 2024: A Amazon implantou braços robóticos Sparrow em 175 unidades, um programa de USD 2,8 bilhões que eleva a velocidade de processamento em 40% enquanto melhora a ergonomia.

Escopo do Relatório Global do Mercado de Automação de Classificação e Distribuição de Embalagens

O Relatório do Mercado de Automação de Classificação e Distribuição de Embalagens é Segmentado por Tipo de Equipamento (Classificadores de Esteira, Classificadores Robóticos, Sistemas de Bolsa/Bolso, Bandeja Inclinada/Correia Cruzada, Classificadores Baseados em Robôs Móveis Autônomos), Tecnologia de Classificação (Classificação Linear, Classificação em Loop/Carrossel, Classificação com IA Guiada por Visão, Classificação Inteligente Habilitada por IoT), Indústria do Usuário Final (Atendimento de Varejo e Comércio Eletrônico, Logística de Terceiros, Operadores Postais e de Encomendas, Alimentos e Bebidas, Farmacêuticos e Saúde), Modo de Fluxo de Material (Mercadorias para Pessoa, Pessoa para Mercadorias, Fluxo Híbrido/Orquestrado) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Classificadores de Esteira |

| Classificadores Robóticos |

| Sistemas de Bolsa / Bolso |

| Bandeja Inclinada / Correia Cruzada |

| Classificadores Baseados em Robôs Móveis Autônomos |

| Classificação Linear |

| Classificação em Loop / Carrossel |

| Classificação com IA Guiada por Visão |

| Classificação Inteligente Habilitada por IoT |

| Atendimento de Varejo e Comércio Eletrônico |

| Logística de Terceiros (3PL) |

| Operadores Postais e de Encomendas |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Mercadorias para Pessoa |

| Pessoa para Mercadorias |

| Fluxo Híbrido / Orquestrado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Equipamento | Classificadores de Esteira | ||

| Classificadores Robóticos | |||

| Sistemas de Bolsa / Bolso | |||

| Bandeja Inclinada / Correia Cruzada | |||

| Classificadores Baseados em Robôs Móveis Autônomos | |||

| Por Tecnologia de Classificação | Classificação Linear | ||

| Classificação em Loop / Carrossel | |||

| Classificação com IA Guiada por Visão | |||

| Classificação Inteligente Habilitada por IoT | |||

| Por Indústria do Usuário Final | Atendimento de Varejo e Comércio Eletrônico | ||

| Logística de Terceiros (3PL) | |||

| Operadores Postais e de Encomendas | |||

| Alimentos e Bebidas | |||

| Farmacêuticos e Saúde | |||

| Por Modo de Fluxo de Material | Mercadorias para Pessoa | ||

| Pessoa para Mercadorias | |||

| Fluxo Híbrido / Orquestrado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de automação de classificação e distribuição de embalagens?

O mercado totaliza USD 8,85 bilhões em 2025 e tem previsão de crescer para USD 13,57 bilhões até 2030.

Qual tipo de equipamento está crescendo mais rapidamente?

Os classificadores robóticos têm projeção de registrar um CAGR de 14,25% até 2030, refletindo a demanda por sistemas flexíveis guiados por visão computacional.

Por que se espera que a Ásia-Pacífico supere outras regiões?

A Iniciativa de Logística Inteligente da China de USD 2,3 bilhões, a rápida expansão do comércio eletrônico da Índia e o aumento dos custos de mão de obra estimulam a adoção da automação, impulsionando um CAGR de 12,91% na região.

Como a escassez de mão de obra influencia o investimento em automação?

A alta rotatividade e o aumento dos salários encurtam os períodos de retorno para menos de dois anos, acelerando os prazos de adoção de classificadores automatizados.

Qual é o papel da IA nos sistemas de classificação modernos?

A IA orquestra redes de múltiplos nós, prevê a demanda com alta precisão e melhora as decisões de roteamento, reduzindo os custos de última milha em até 20%.

Os altos custos de capital são uma barreira importante?

Sim, os sistemas completos podem custar de USD 2 a 50 milhões, e a integração mais a manutenção somam até 60% ao longo de cinco anos, atrasando a adoção para alguns operadores.

Página atualizada pela última vez em: