Tamanho e Participação do Mercado de Produtos Químicos para Controle de Oxidação e Corrosão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

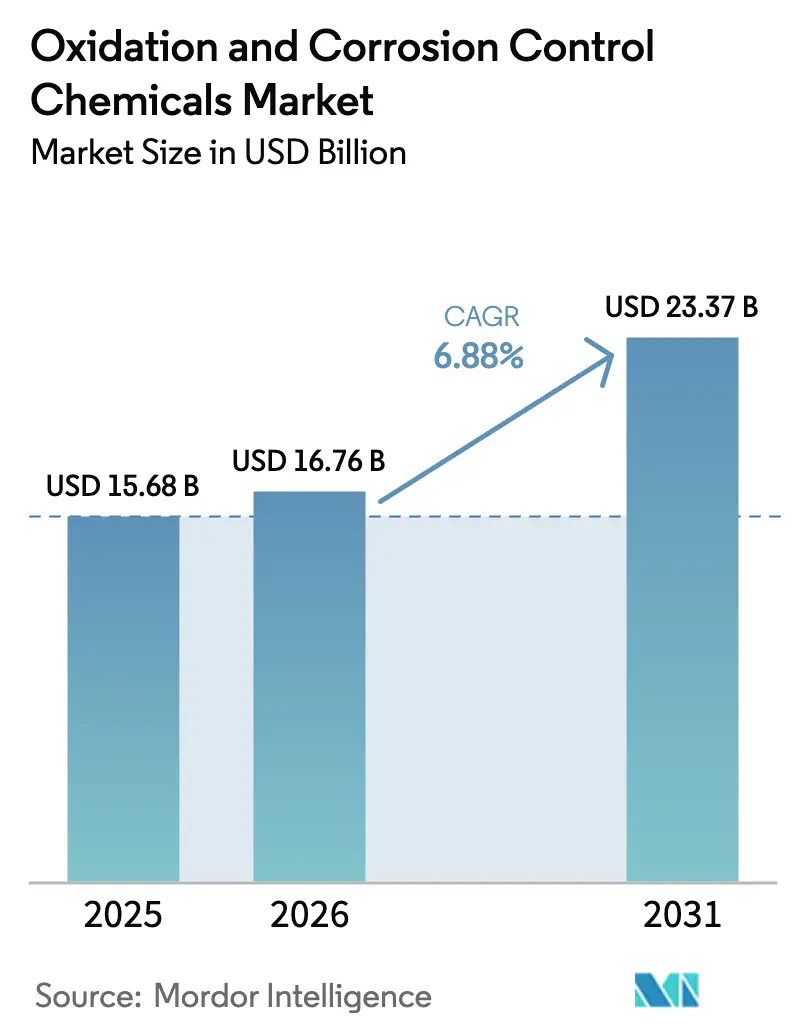

| Tamanho do Mercado (2026) | 16.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos para Controle de Oxidação e Corrosão por Mordor Intelligence

O tamanho do Mercado de Produtos Químicos para Controle de Oxidação e Corrosão deve crescer de USD 15,68 bilhões em 2025 para USD 16,76 bilhões em 2026 e está previsto para atingir USD 23,37 bilhões até 2031, a um CAGR de 6,88% no período 2026-2031. Regulamentações mais rígidas de água potável em todo o mundo, a rápida renovação de infraestrutura na América do Norte e na Europa, e o impulso da Ásia-Pacífico por sistemas de descarga zero de líquidos estão convergindo para elevar os volumes de dosagem química. Os inibidores de corrosão dominam porque os ativos municipais e industriais legados precisam controlar a lixiviação de chumbo e a perda de metal, mas as tecnologias de oxidação avançada estão crescendo mais rapidamente à medida que as concessionárias visam PFAS, 1,4-dioxano e outros contaminantes emergentes. Picos regionais no preço do manganês e proibições seletivas de fosfato estão reformulando as estratégias de formulação de produtos, enquanto as fábricas de semicondutores criam um nicho premium que valoriza oxidantes ultrapuros e inibidores sem fosfato. No geral, os fornecedores que combinam expertise em conformidade com logística eficiente em termos de custos estão posicionados para capturar orçamentos de aquisição crescentes nos próximos cinco anos.

Principais Conclusões do Relatório

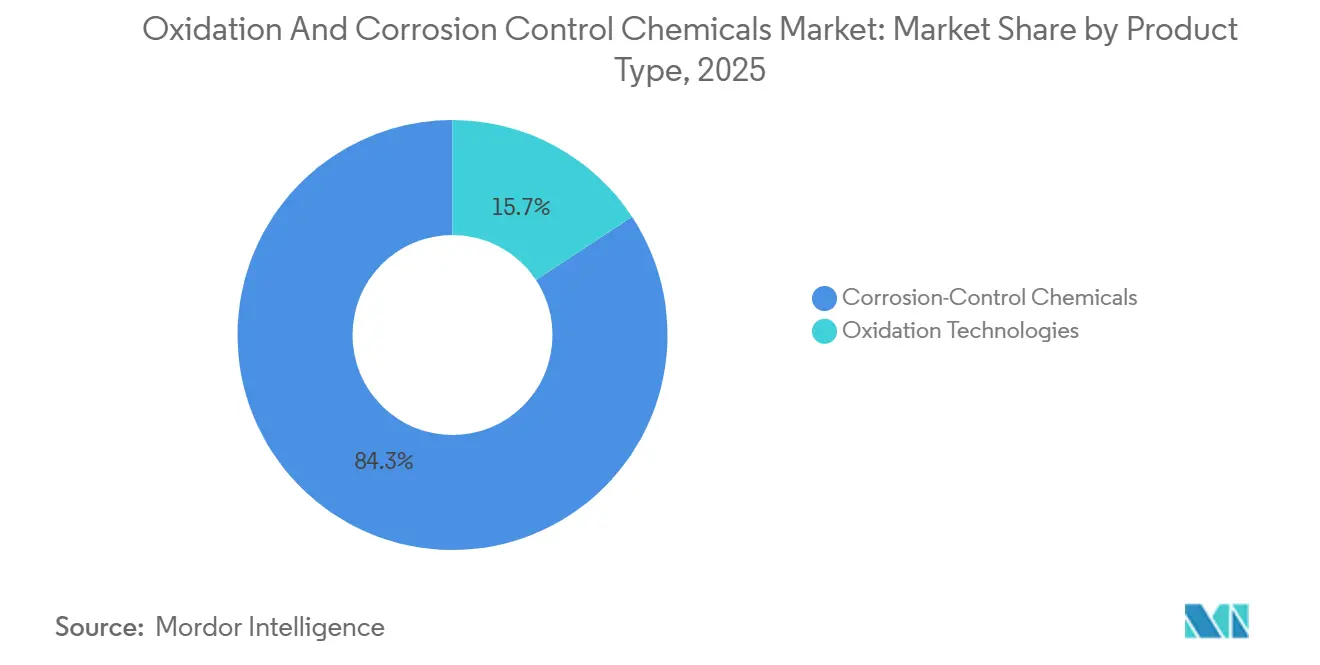

- Por tipo de produto, os produtos químicos para controle de corrosão lideraram com 84,26% da participação do mercado de Produtos Químicos para Controle de Oxidação e Corrosão em 2025; as tecnologias de oxidação devem se expandir a um CAGR de 7,94% até 2031.

- Por usuário final, o tratamento industrial de água representou uma participação de 62,18% do tamanho do mercado de Produtos Químicos para Controle de Oxidação e Corrosão em 2025, enquanto o tratamento municipal de água avança a um CAGR de 7,07% até 2031.

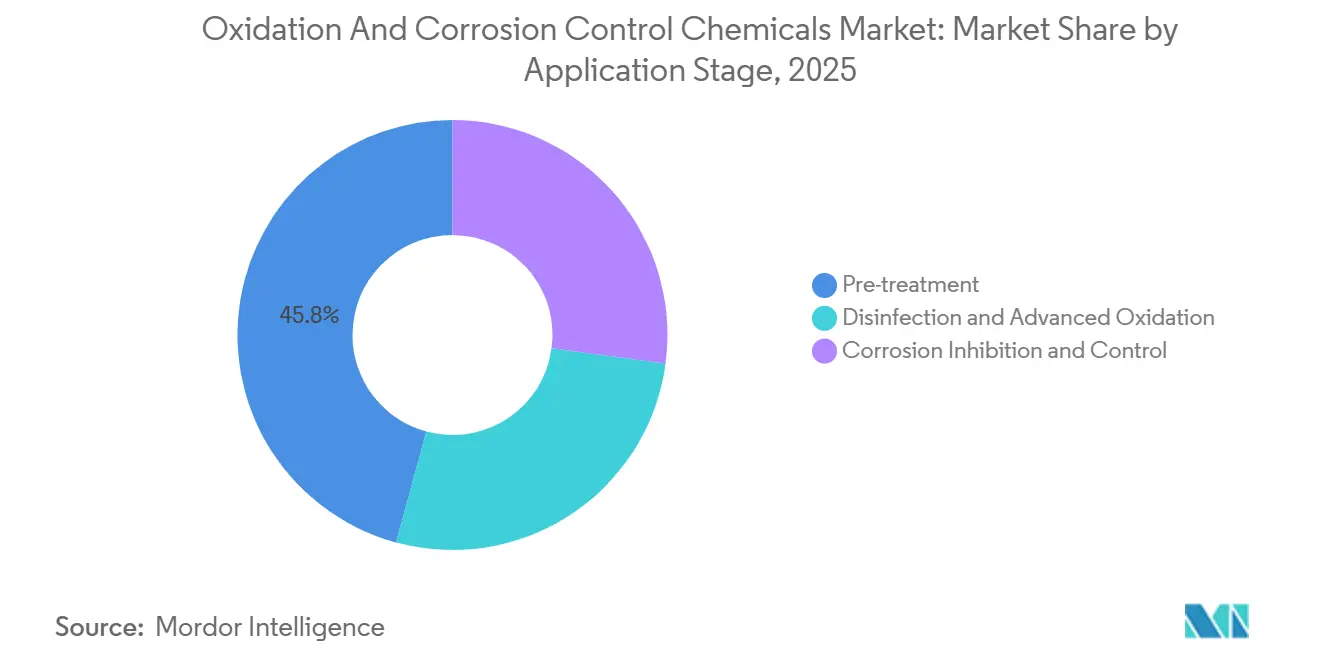

- Por estágio de aplicação, o pré-tratamento capturou 45,77% do tamanho do mercado de Produtos Químicos para Controle de Oxidação e Corrosão em 2025; a desinfecção e a oxidação avançada devem crescer a um CAGR de 8,06% no período 2026-2031.

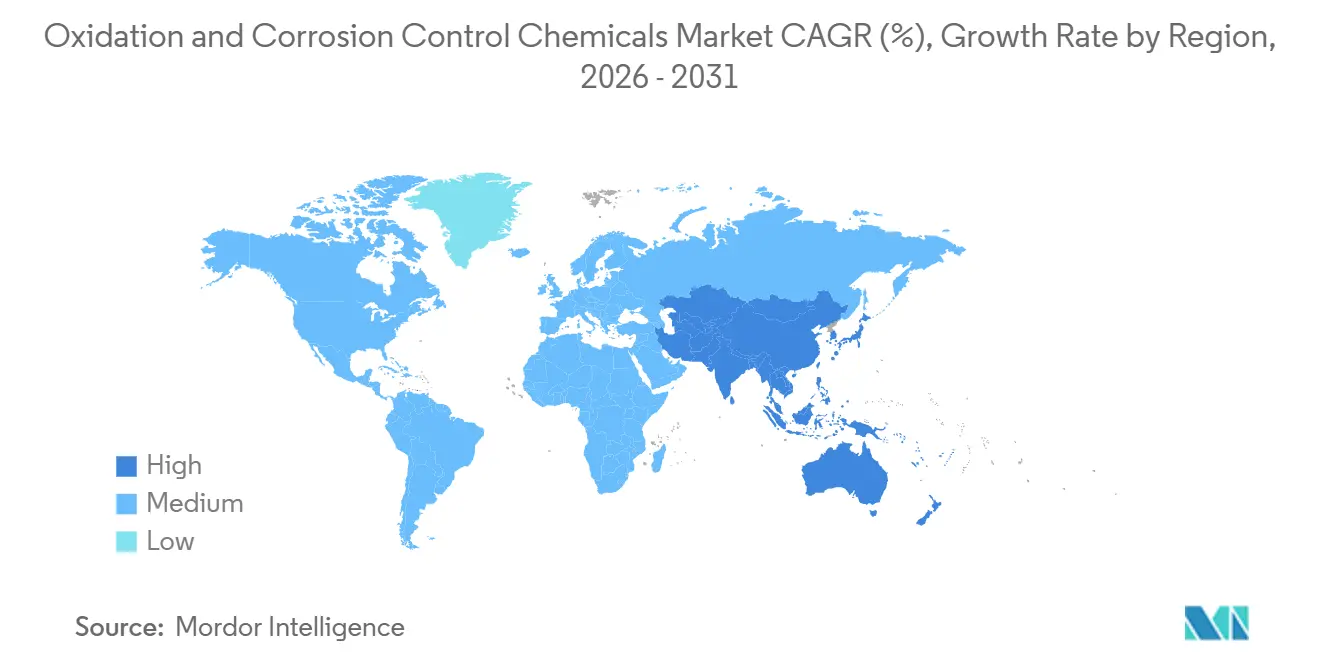

- Por geografia, a Ásia-Pacífico detinha 40,33% da participação do mercado de Produtos Químicos para Controle de Oxidação e Corrosão em 2025 e está prevista para registrar um CAGR de 8,30% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos Químicos para Controle de Oxidação e Corrosão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações globais mais rígidas de água potável e efluentes | +1.8% | Global, com aplicação antecipada na UE, América do Norte e China urbana | Curto prazo (≤ 2 anos) |

| Expansão industrial em setores com uso intensivo de água | +1.5% | Núcleo da APAC (China, Índia, Vietnã), transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Demanda crescente por soluções avançadas de oxidação e controle de corrosão | +1.3% | América do Norte, UE, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Investimento municipal para substituir infraestrutura hídrica envelhecida | +1.1% | América do Norte (EUA, Canadá), Europa Ocidental (Alemanha, Reino Unido, França) | Longo prazo (≥ 4 anos) |

| Adoção acelerada de sistemas de descarga zero de líquidos em fábricas de semicondutores | +0.9% | Taiwan, Coreia do Sul, Japão, com atividade emergente no Arizona e na Alemanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Globais Mais Rígidas de Água Potável e Efluentes

Os programas químicos globais estão passando por uma transformação devido ao endurecimento das políticas. Em resposta à redução do limite de chumbo para 5 µg/L pela Diretiva de Água Potável da UE, as concessionárias estão aumentando a dosagem de ortofosfato e polifosfato para criar escalas protetoras nas tubulações[1]Comissão Europeia, "Diretiva (UE) 2020/2184 sobre Água Potável," ec.europa.eu. As Melhorias à Regra de Chumbo e Cobre da Agência de Proteção Ambiental dos EUA determinam a substituição das linhas de serviço de chumbo em uma década, impulsionando um aumento anual na demanda por fosfato até 2028. O padrão GB 5749-2022 da China ampliou o escopo dos contaminantes cobertos e limitou os subprodutos da desinfecção. Isso levou as plantas a fazerem a transição do uso de hipoclorito de sódio para permanganato de potássio e dióxido de cloro. Na Índia, limites mais rígidos de turbidez e coliformes sob a norma IS 10500:2012 aceleraram a adoção da pré-oxidação nos esquemas da Missão Jal Jeevan[2]Agência de Normas Indianas, "IS 10500:2012 Especificação de Água Potável," bis.gov.in. Coletivamente, essas regulamentações convergentes estabelecem um referencial de conformidade duradouro para o mercado de Produtos Químicos para Controle de Oxidação e Corrosão.

Expansão Industrial e Adoção de Descarga Zero de Líquidos em Semicondutores

Os volumes de tratamento industrial de água estão sendo impulsionados por adições de capacidade em setores como celulose, mineração, energia e semicondutores. A produção de papel da Índia registrou um aumento, levando ao maior uso de peróxido de hidrogênio e inibidores de corrosão em novas fábricas de kraft. A adição de capacidade de carvão no Vietnã deve sustentar a demanda por inibidores à base de fosfato em circuitos de resfriamento. A Fab 18 da TSMC processa água usando um circuito de descarga zero de líquidos, dependente de peróxido de hidrogênio, dióxido de cloro e inibidores à base de HEDP. Da mesma forma, Samsung e Intel anunciaram expansões na Coreia do Sul, no Arizona e na Alemanha, enfatizando iniciativas de permanganato de potássio e sem fosfato para aderir aos padrões de água ultrapura. Esses desenvolvimentos fomentam bolsões de crescimento regional que contrabalançam a saturação observada nos mercados da OCDE.

Demanda Crescente por Soluções Avançadas de Oxidação e Controle de Corrosão

As concessionárias estão agora combinando tratamentos de UV com peróxido de hidrogênio e permanganato de potássio para cumprir os limites de PFAS e 1,4-dioxano. Em resposta a esses desafios, a Agência de Proteção Ambiental dos EUA estabeleceu limites rigorosos para PFOA e PFOS em 4 ppt, impulsionando testes em direção a processos de radical sulfato-UV, que se mostraram mais eficazes do que o carvão granular. No Japão, a inclusão do 1,4-dioxano na lista de água potável acelerou a adoção de sistemas de UV-peróxido de hidrogênio nas prefeituras afetadas. Enquanto isso, instalações farmacêuticas na Alemanha estão recorrendo à oxidação eletroquímica, embora continuem a pré-dosar com dióxido de cloro para evitar a incrustação dos eletrodos. No front da corrosão, o fosfato modificado com polímero da Kemira está alcançando uma redução na dosagem, gerando economias logísticas significativas para concessionárias distantes. Esses avanços estão permitindo uma precificação premium sustentada, mesmo em um mercado sensível aos custos de aquisição.

Investimento Municipal para Substituição de Infraestrutura Envelhecida

Os novos projetos de ativos em grandes programas de capital agora incorporam químicas de controle de corrosão e oxidação. A Lei de Investimento em Infraestrutura e Empregos dos EUA aloca financiamento para sistemas de água, destinando uma parcela para substituições de linhas de chumbo e outra para tratamentos de PFAS. Essa medida garante pedidos de fosfatos e oxidantes avançados. Em 2025, a Alemanha reservou financiamento para modernizar diversas plantas e aderir a novos limites de nutrientes, demonstrando preferência por dióxido de cloro e peróxido de hidrogênio. A iniciativa de infraestrutura do Canadá destinou financiamento para renovações hídricas, exigindo especificamente inibidores certificados pela NSF/ANSI 60. A Ofwat aprovou um gasto substancial no Reino Unido para o período 2025-2030, com ênfase clara no fortalecimento da resiliência do controle de corrosão. Esses extensos orçamentos plurianuais não apenas estabilizam a demanda, mas também protegem os fornecedores das flutuações dos ciclos industriais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias de oxidantes e inibidores selecionados | -0.7% | UE (proibições de fosfato em detergentes estendidas a aplicações industriais), alguns estados dos EUA | Médio prazo (2-4 anos) |

| Mudança tecnológica para opções de UV, membranas e eletroquímica | -0.5% | América do Norte, Europa Ocidental, Japão | Longo prazo (≥ 4 anos) |

| Volatilidade na cadeia de suprimentos de minério de manganês afetando os preços do permanganato | -0.4% | Global, com impacto agudo na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Regulatórias de Oxidantes e Inibidores Selecionados

As regulamentações da UE estão apertando o controle sobre os fosfatos, expandindo-se dos detergentes para usos industriais. Essa mudança está direcionando as concessionárias para os organofosfonatos, que podem reduzir a carga de fósforo. Na França, uma medida ousada está em andamento: o país visa uma redução de fosfato até 2028 em suas bacias eutróficas. Essa iniciativa está posicionada para redirecionar a demanda para inibidores poliméricos. Enquanto isso, em 2024, a Califórnia adicionou vários oxidantes clorados à sua lista de "produtos químicos de preocupação". Essa ação obriga as plantas a demonstrar que alternativas como dióxido de cloro ou UV podem igualar a eficácia de desinfecção antes de renovar suas licenças. Além disso, embora a volatilidade do minério de manganês esteja elevando os custos do uso de permanganato, os elevados investimentos de capital necessários para substitutos não químicos estão dificultando transições rápidas.

Mudança Tecnológica para Opções de UV, Membranas e Eletroquímica

A queda nos custos de UV-LED e as células eletroquímicas eficientes estão permitindo que concessionárias menores reduzam o uso de cloro na desinfecção. Plantas japonesas e sul-coreanas agora preferem reatores de UV-LED que reduzem o consumo de energia e eliminam as lâmpadas de mercúrio. Instalações farmacêuticas na Alemanha e na Suíça utilizam oxidação eletroquímica avançada para evitar cloro residual no efluente, enquanto Singapura combina nanofiltração e osmose reversa em trens de membranas compactos que necessitam de menos pré-oxidação. Mesmo assim, os oxidantes químicos permanecem indispensáveis para a remoção de ferro e manganês e o controle de biofilme, limitando o risco de substituição no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Controle de Corrosão Ancora a Receita enquanto os Oxidantes Impulsionam o Crescimento

Os produtos químicos para controle de corrosão representaram 84,26% de 2025. Esse aumento é atribuído à necessidade premente de dosagem contínua de fosfatos ou organofosfonatos em tubulações e sistemas de resfriamento envelhecidos, controlando efetivamente a dissolução de metais. Embora os fosfatos tenham dominado tradicionalmente esse segmento, as reduções graduais recentes na Europa estão deslocando o foco para HEDP, PBTC e misturas poliméricas.

As tecnologias de oxidação, embora menores, estão crescendo a 7,94% ao ano, impulsionadas principalmente por regulamentações rigorosas sobre PFAS e 1,4-dioxano. No âmbito dos pré-oxidantes, o permanganato de potássio é a escolha preferida para o controle de sabor e odor tanto na China quanto na Índia. No entanto, na América do Norte, o permanganato de sódio está conquistando uma maior participação de mercado devido às suas vantagens no manuseio de líquidos. À medida que as iniciativas de descarga zero de líquidos ganham impulso, as remessas de peróxido de hidrogênio para fábricas de semicondutores na Ásia aumentaram. Embora o hipoclorito de sódio e o dióxido de cloro continuem a dominar os contratos municipais sensíveis ao preço, tecnologias emergentes como UV e métodos eletroquímicos estão começando a moderar o crescimento dos oxidantes clorados nos mercados mais estabelecidos.

Por Usuário Final: Dominância Industrial Encontra o Impulso Municipal

O tratamento industrial de água capturou 62,18% da receita de 2025, liderado por instalações de celulose, mineração, energia e petroquímica que operam sistemas de circuito fechado que exigem inibição de corrosão ininterrupta. As fábricas de celulose da Índia, as novas unidades de carvão do Vietnã e os complexos petroquímicos da Arábia Saudita são os principais motores de crescimento que demandam uso intensivo de fosfato e organofosfonato.

A demanda municipal, embora menor, está prevista para superar a industrial a um CAGR de 7,07% até 2031. A substituição de linhas de chumbo nos EUA, os lançamentos da Missão Jal Jeevan da Índia e as atualizações do GB 5749 da China estão impulsionando pedidos em massa de ortofosfato, permanganato de potássio e dióxido de cloro. Esse dinâmico pipeline municipal diversifica os fluxos de receita para fornecedores que tradicionalmente dependiam de volumes industriais.

Por Estágio de Aplicação: O Pré-Tratamento Ancora o Volume, a Desinfecção Lidera o Crescimento

O pré-tratamento detinha uma participação de 45,77% em 2025, refletindo seu papel universal na remoção de ferro, manganês e sulfeto antes dos processos a jusante. As plantas dosam permanganato de potássio em até 5 mg/L para evitar trihalometanos, enquanto o Japão e a Coreia do Sul testam UV-peróxido de hidrogênio para decompor compostos de sabor e odor.

A desinfecção e a oxidação avançada são o segmento de crescimento mais rápido, com um CAGR de 8,06%. O uso de dióxido de cloro está se acelerando porque produz menos subprodutos do que o hipoclorito de sódio, e os sistemas de radical sulfato-UV estão ganhando espaço em locais afetados por PFAS nos Estados Unidos. A inibição de corrosão permanece resiliente em aproximadamente metade do gasto total, impulsionada por novas redes de tubulações que devem atender às regras atualizadas de chumbo na América do Norte e na Europa.

Análise Geográfica

A Ásia-Pacífico lidera com uma participação de 40,33% em 2025 e um CAGR esperado de 8,30% até 2031, impulsionada pela conformidade com o GB 5749 da China, pela expansão da rede hídrica rural da Índia e pelos investimentos em descarga zero de líquidos para semicondutores em Taiwan, Coreia do Sul e Japão. Projetos regionais de celulose, mineração e energia acrescentam mais impulso.

A América do Norte está no caminho certo para garantir uma receita significativa. A demanda por produtos químicos para controle de corrosão é impulsionada por leis de infraestrutura nos EUA e no Canadá, enquanto as regulamentações de PFAS impulsionam a adoção de UV-peróxido de hidrogênio. Além disso, o corredor automotivo do México contribui para o aumento dos volumes industriais.

A Europa está posicionada para capturar uma parcela notável das vendas. Na Alemanha e no Reino Unido, os programas de capital estão enfatizando dióxido de cloro, peróxido de hidrogênio e inibidores de fosfato. Enquanto isso, o impulso da França pela redução de fosfatos favorece os organofosfonatos, e os esforços de dessalinização no Mediterrâneo apresentam oportunidades para inibidores de corrosão de alta salinidade.

A América do Sul, juntamente com o Oriente Médio e a África, completa o mercado. As iniciativas de saneamento do Brasil e a expansão da mineração na Argentina estão sustentando a demanda por oxidantes. Concomitantemente, o setor petroquímico da Arábia Saudita e as atualizações das plantas sul-africanas estão garantindo um fluxo constante de pedidos de inibidores de corrosão.

Cenário Competitivo

O mercado de produtos químicos para controle de oxidação e corrosão é moderadamente fragmentado. Concorrentes regionais na China e na Índia fornecem organofosfonatos competitivos em termos de custo que cumprem as regras locais de descarga, pressionando os players globais em preço. Os disruptores tecnológicos estão combinando membranas com oxidação avançada para reduzir o uso geral de produtos químicos, especialmente em plantas descentralizadas. As fábricas de semicondutores permanecem um nicho lucrativo porque os compradores valorizam oxidantes de alta pureza e soluções de corrosão que protegem equipamentos de vários milhões de dólares.

Líderes do Setor de Produtos Químicos para Controle de Oxidação e Corrosão

Ecolab Inc.

Kemira

Solenis

Veolia

Veralto

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Arkema inaugurou uma expansão de capacidade em Changshu que aumenta a produção de peróxido orgânico em 2,5× para a linha Luperox®, atendendo ao crescimento das energias renováveis.

- Janeiro de 2025: A Arkema se reorganizou para refocalizar em peróxido de hidrogênio, clorato e perclorato após uma interrupção no fornecimento de sal, fortalecendo seu portfólio central de oxidação.

Escopo do Relatório Global do Mercado de Produtos Químicos para Controle de Oxidação e Corrosão

Os produtos químicos para controle de oxidação e corrosão são agentes especializados projetados para gerenciar, reduzir ou prevenir a deterioração de materiais, particularmente em metais, e para tratar a água promovendo reações de oxidação benéficas, como desinfecção, ou inibindo processos de corrosão prejudiciais. Esses produtos químicos são categorizados com base em sua composição química e nos setores que os utilizam.

O mercado de produtos químicos para controle de oxidação e corrosão é segmentado por tipo de produto, setor de usuário final, estágio de aplicação e geografia. Por tipo de produto, o mercado é segmentado em tecnologias de oxidação (permanganato de potássio, permanganato de sódio, peróxido de hidrogênio, cloro e seus compostos, e outros agentes oxidantes) e produtos químicos para controle de corrosão (fosfatos e outros inibidores de corrosão). Por setor de usuário final, o mercado é segmentado em tratamento municipal de água e tratamento industrial de água (celulose e papel, mineração, geração de energia, petróleo e gás, produtos químicos e petroquímicos, processamento de alimentos e bebidas, e outras aplicações industriais). Por estágio de aplicação, o mercado é segmentado em pré-tratamento, desinfecção e oxidação avançada, e inibição e controle de corrosão. O relatório também cobre o tamanho do mercado e as previsões em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Tecnologias de Oxidação | Permanganato de Potássio |

| Permanganato de Sódio | |

| Peróxido de Hidrogênio | |

| Cloro e Compostos de Cloro | |

| Outros Agentes Oxidantes | |

| Produtos Químicos para Controle de Corrosão | Fosfatos |

| Outros Inibidores de Corrosão |

| Tratamento Municipal de Água | |

| Tratamento Industrial de Água | Celulose e Papel |

| Mineração | |

| Geração de Energia | |

| Petróleo e Gás | |

| Produtos Químicos e Petroquímicos | |

| Processamento de Alimentos e Bebidas | |

| Outras Aplicações Industriais |

| Pré-tratamento |

| Desinfecção e Oxidação Avançada |

| Inibição e Controle de Corrosão |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Tecnologias de Oxidação | Permanganato de Potássio |

| Permanganato de Sódio | ||

| Peróxido de Hidrogênio | ||

| Cloro e Compostos de Cloro | ||

| Outros Agentes Oxidantes | ||

| Produtos Químicos para Controle de Corrosão | Fosfatos | |

| Outros Inibidores de Corrosão | ||

| Por Setor de Usuário Final | Tratamento Municipal de Água | |

| Tratamento Industrial de Água | Celulose e Papel | |

| Mineração | ||

| Geração de Energia | ||

| Petróleo e Gás | ||

| Produtos Químicos e Petroquímicos | ||

| Processamento de Alimentos e Bebidas | ||

| Outras Aplicações Industriais | ||

| Por Estágio de Aplicação | Pré-tratamento | |

| Desinfecção e Oxidação Avançada | ||

| Inibição e Controle de Corrosão | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda atual por produtos químicos para controle de oxidação e corrosão e seu crescimento esperado até 2031?

O consumo mundial é de USD 16,76 bilhões em 2026 e está projetado para atingir USD 23,37 bilhões até 2031, refletindo um CAGR de 6,88%.

Com que rapidez a demanda por produtos químicos para controle de oxidação e corrosão deve crescer na Ásia-Pacífico?

A receita da Ásia-Pacífico está projetada para crescer a um CAGR de 8,30% até 2031, à medida que a China, a Índia e os polos de semicondutores expandem a capacidade de tratamento.

Qual grupo de produtos gera atualmente a maior receita?

Os produtos químicos para controle de corrosão lideraram com 84,26% das vendas de 2025, refletindo as necessidades contínuas de proteção de tubulações e equipamentos.

O que impulsiona o crescimento mais forte no segmento municipal?

A substituição de linhas de serviço de chumbo e as regras de PFAS nos Estados Unidos, além dos programas de abastecimento rural na Índia, estão estimulando a adoção de fosfatos e oxidantes avançados.

Como as fábricas de semicondutores estão influenciando a seleção de produtos químicos?

Os requisitos de água ultrapura e descarga zero de líquidos levam as fábricas a especificar peróxido de hidrogênio de alta pureza, dióxido de cloro e inibidores sem fosfato que resistem ao trincamento por tensão de cloreto.

Quais regulamentações mais afetam a formulação de produtos na Europa?

A Diretiva de Água Potável da UE e a crescente redução gradual de fosfatos estão direcionando as concessionárias para organofosfonatos e misturas poliméricas com menor carga de fósforo.

Quais tecnologias de substituição representam um risco para os oxidantes à base de cloro?

A queda nos custos de UV-LED e de oxidação eletroquímica permite que pequenas plantas atinjam as metas de desinfecção com menos produtos químicos, embora os oxidantes permaneçam essenciais para a remoção de ferro e manganês.

Página atualizada pela última vez em: