Tamanho e Participação do Mercado de Conteúdo OTT para Crianças

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Conteúdo OTT para Crianças por Mordor Intelligence

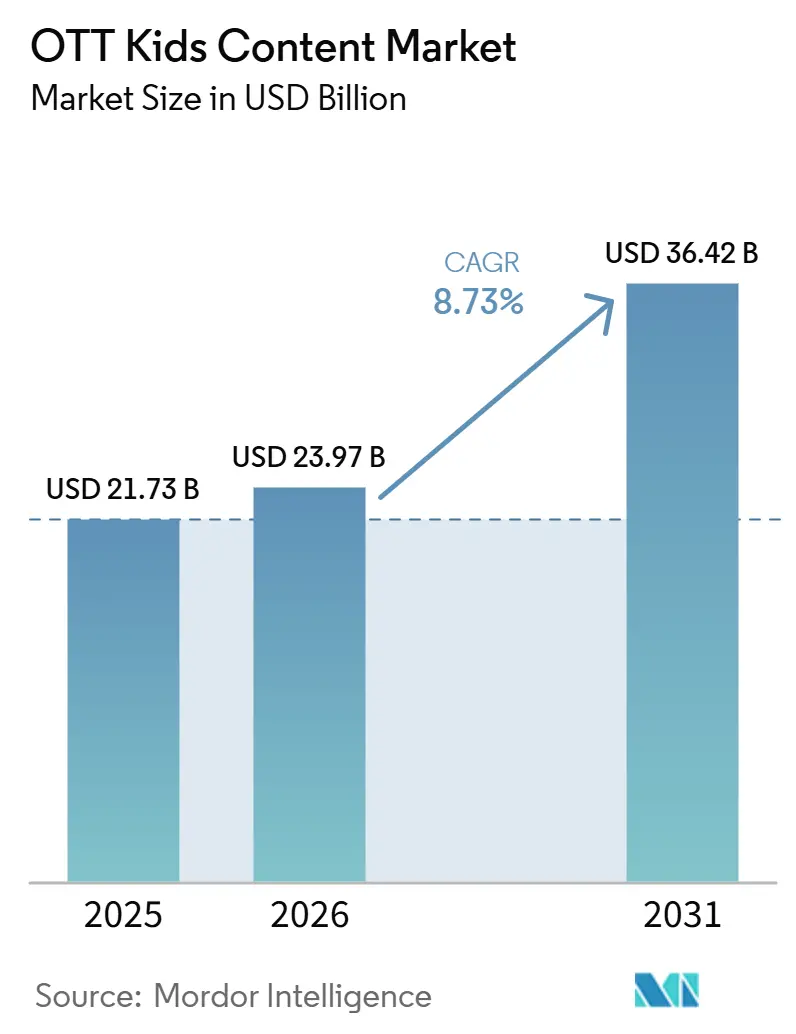

O tamanho do mercado de conteúdo OTT para crianças está projetado para expandir de 21,73 bilhões de USD em 2025 e 23,97 bilhões de USD em 2026 para 36,42 bilhões de USD até 2031, registrando um CAGR de 8,73% entre 2026 e 2031. O mercado de conteúdo OTT para crianças está crescendo à medida que os pais atribuem maior importância à visualização segura, à curadoria adequada para a idade e a ambientes digitais controlados para crianças. O mercado de conteúdo OTT para crianças também está se beneficiando de uma mudança em direção à visualização educacional e interativa, pois as famílias tratam cada vez mais o tempo de tela como uma combinação de entretenimento, aprendizagem e engajamento rotineiro. O comportamento em relação aos dispositivos está mudando ao mesmo tempo, com a visualização em dispositivos móveis ainda sendo expressiva em escala e a visualização doméstica conectada tornando-se mais importante para o uso familiar compartilhado. A concorrência no mercado de conteúdo OTT para crianças está, portanto, centrada em marcas confiáveis, franquias exclusivas, profundidade em idiomas regionais e recursos de produto que mantêm as crianças engajadas sem enfraquecer a confiança dos pais. A oportunidade de curto prazo mais forte no mercado de conteúdo OTT para crianças reside nas plataformas que conseguem equilibrar propriedade intelectual premium, formatos interativos e bibliotecas localizadas, ao mesmo tempo em que gerenciam regras mais rígidas de privacidade infantil e publicidade.

Principais Conclusões do Relatório

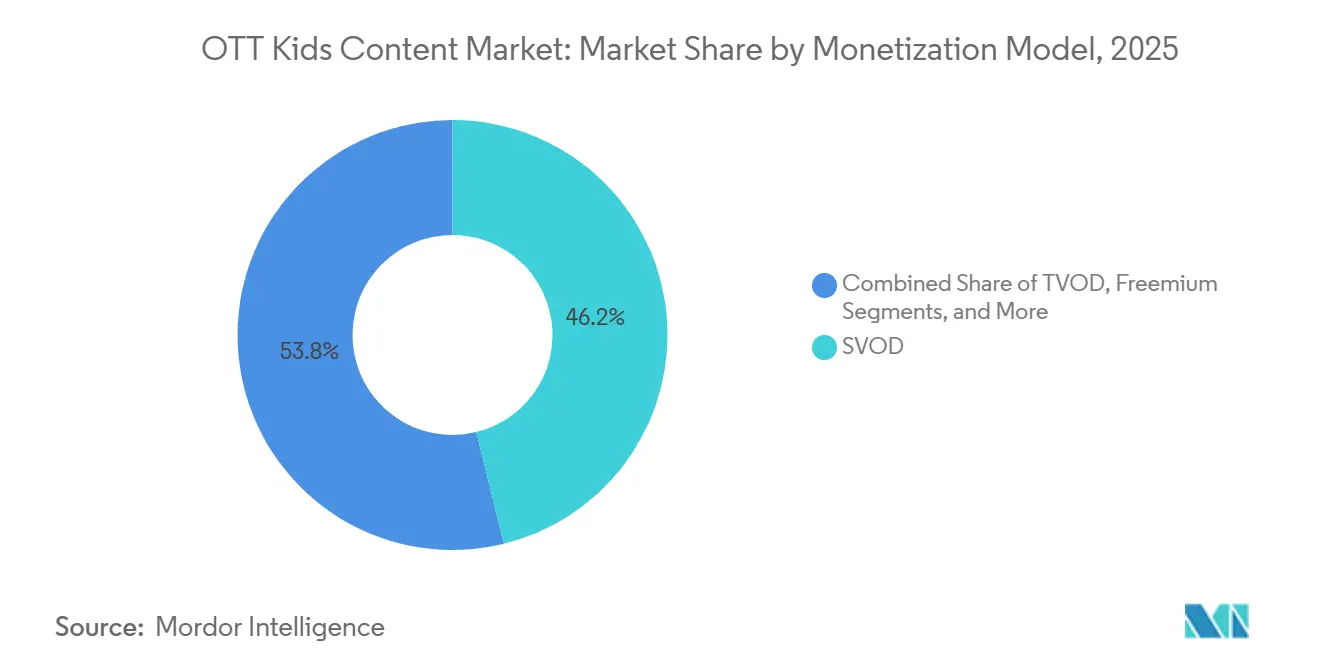

- Por modelo de monetização, o SVOD detinha 46,17% da participação do mercado de conteúdo OTT para crianças em 2025, enquanto o segmento freemium está projetado para expandir a um CAGR de 9,57% até 2031.

- Por gênero, animação e desenhos animados representaram 68,81% do tamanho do mercado de conteúdo OTT para crianças em 2025, enquanto o conteúdo interativo e gamificado deve crescer a um CAGR de 10,12% até 2031.

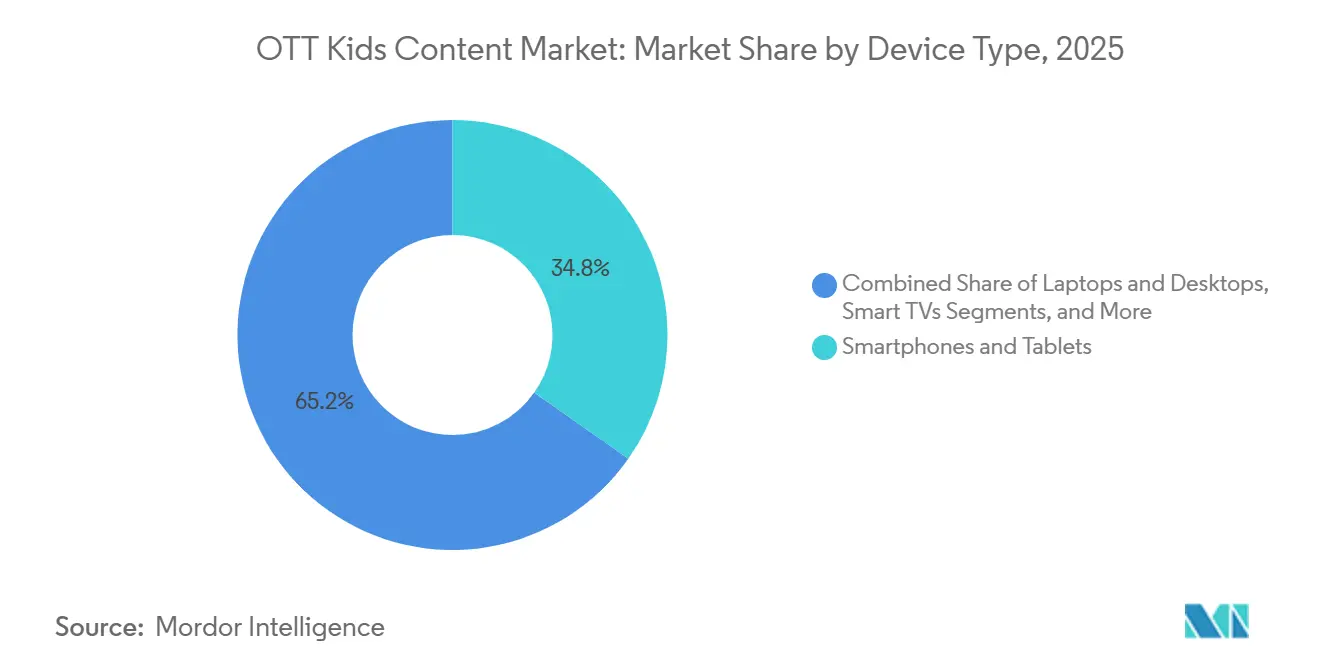

- Por tipo de dispositivo, smartphones e tablets lideraram com uma participação de 34,77% em 2025, enquanto as smart TVs estão projetadas para crescer a um CAGR de 10,34% durante 2026-2031.

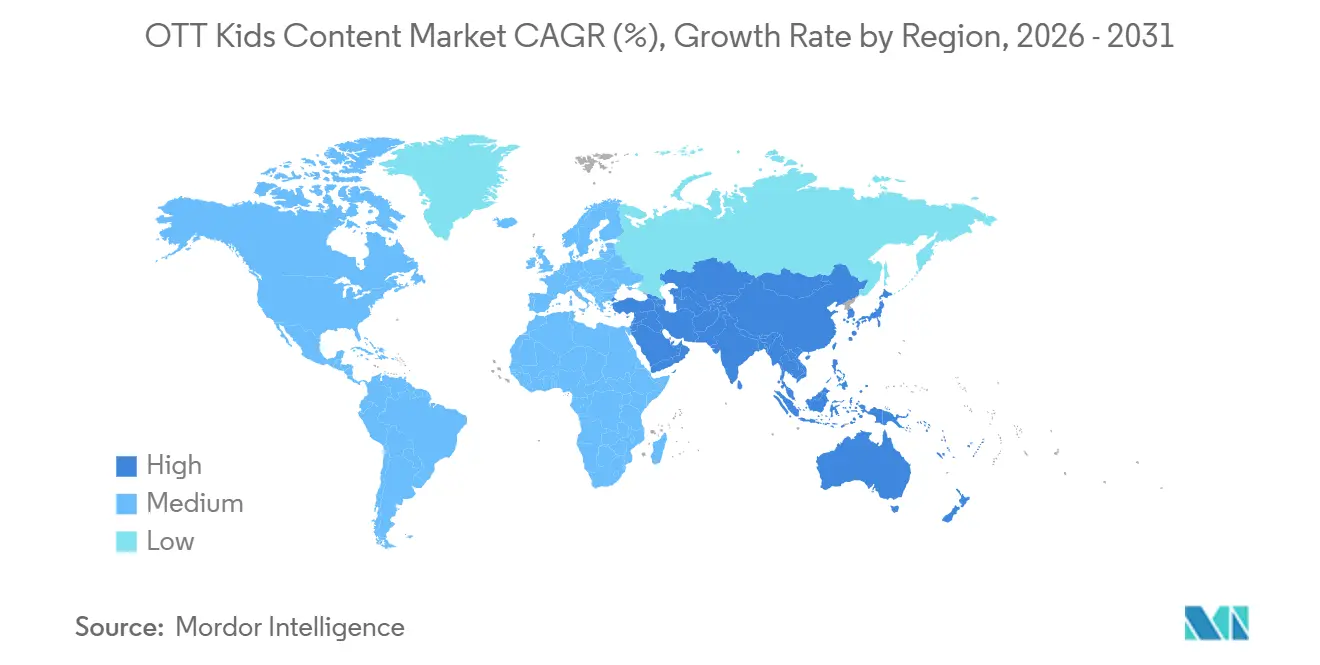

- Por geografia, a América do Norte capturou 38,69% da receita global em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 10,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Conteúdo OTT para Crianças

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda dos Pais por Streaming Seguro e Curado para Crianças | +2.1% | Global, com maior intensidade na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Crescente Consumo de Streaming Educacional nos Domicílios | +1.8% | Global, com um aumento em estágio inicial na Ásia-Pacífico e na América do Sul | Médio prazo (2-4 anos) |

| Aceleração da Penetração de TV Conectada e Tablets nos Lares Familiares | +1.6% | Global, com ganhos centrais na América do Norte, com expansão para a Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Diferenciação de Plataformas por meio de Propriedade Intelectual Infantil Franqueada e Originais Exclusivos | +1.2% | América do Norte, Europa e mercados da Ásia-Pacífico com alto ARPU | Médio prazo (2-4 anos) |

| Crescimento dos Modelos de Monetização Infantil com Suporte de Anúncios e Freemium | +1.0% | Núcleo na Ásia-Pacífico, com expansão para a América do Sul e Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão de Bibliotecas Infantis Localizadas e em Idiomas Regionais | +0.8% | América do Sul, Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Pais por Streaming Seguro e Curado para Crianças

A preocupação dos pais com a segurança digital tornou-se um dos sinais de demanda mais claros no mercado de conteúdo OTT para crianças. Uma pesquisa da Lingokids de 2026 constatou que 98% dos pais norte-americanos pesquisados permitiam tempo de tela diário para crianças pequenas, enquanto 87,7% classificaram a segurança do conteúdo como sua principal preocupação, e 84,6% relataram algum grau de culpa em relação ao tempo de tela.[1]Lingokids, "Relatório de Entretenimento Interativo Infantil 2026," Lingokids, lingokids.com Esse padrão está levando os domicílios a optarem por serviços onde a seleção de conteúdo, os controles de perfil e os ambientes de visualização parecem mais previsíveis. O mercado de conteúdo OTT para crianças está, portanto, recompensando plataformas que apresentam a confiança como parte do produto, e não como uma configuração extra escondida na interface. Serviços dedicados a crianças e zonas infantis cuidadosamente gerenciadas têm uma base mais sólida para retenção, pois os pais estão mais dispostos a permitir a visualização repetida nesses ambientes. Isso torna a segurança e a curadoria uma vantagem comercial direta, especialmente quando os pais comparam bibliotecas fechadas com plataformas de vídeo abertas.

Crescente Consumo de Streaming Educacional nos Domicílios

A visualização educacional está assumindo um papel maior no mercado de conteúdo OTT para crianças, à medida que os pais buscam mídia que apoie o aprendizado sem substituir completamente o entretenimento. A Lingokids relatou em 2026 que 64,8% dos pais pesquisados classificaram o valor educacional ou de desenvolvimento de habilidades entre suas 3 principais prioridades de conteúdo. Essa preferência está mudando a forma como as bibliotecas infantis são projetadas, pois os pais agora esperam que músicas, histórias, jogos e atividades conduzidas por personagens sirvam a um propósito de aprendizagem. A fronteira entre aplicativos educacionais e de entretenimento está se tornando menos rígida quando as crianças interagem com o conteúdo de forma independente e concluem atividades voluntariamente. O mercado de conteúdo OTT para crianças está respondendo com formatos mais híbridos que utilizam personagens familiares para entregar conteúdo de alfabetização, idioma e desenvolvimento social. Essa mudança favorece plataformas que conseguem combinar valor curricular com padrões de jogo repetíveis, em vez de depender apenas da visualização passiva de episódios.

Aceleração da Penetração de TV Conectada e Tablets nos Lares Familiares

O mix de dispositivos por trás do mercado de conteúdo OTT para crianças está se ampliando à medida que a visualização familiar se estende por telas portáteis e domésticas. Smartphones e tablets continuam sendo importantes porque se encaixam nas rotinas diárias, nas necessidades de viagem e nos hábitos de uso com foco em dispositivos móveis em muitos países. Ao mesmo tempo, a visualização conectada em telas grandes está se tornando cada vez mais relevante, pois os pais frequentemente preferem a co-visualização em espaços compartilhados em vez do uso isolado em dispositivos pessoais. Isso aumenta o valor de interfaces simples para as crianças usarem e claras para os adultos supervisionarem. O mercado de conteúdo OTT para crianças também está vendo um papel mais forte para a descoberta na sala de estar, pois as franquias ganham mais visibilidade quando assistidas juntas por irmãos e pais. À medida que mais famílias dividem seu uso entre dispositivos móveis e smart TVs, as plataformas precisam de conteúdo e design de produto que funcionem bem em ambos os contextos.

Diferenciação de Plataformas por meio de Propriedade Intelectual Infantil Franqueada e Originais Exclusivos

As franquias exclusivas continuam sendo uma das ferramentas mais poderosas para a diferenciação competitiva no mercado de conteúdo OTT para crianças. Em 2026, a Netflix expandiu sua linha infantil e lançou o Playground, um aplicativo de jogos para crianças incluído nas assinaturas, vinculando personagens reconhecíveis ao jogo interativo em vez de depender exclusivamente do streaming. Esse tipo de estratégia é importante porque as crianças frequentemente retornam a personagens conhecidos, enquanto os pais veem as franquias familiares como escolhas de visualização de menor risco. Quando uma plataforma controla marcas de longa duração ou garante acesso por vários anos, ela obtém uma posição mais sólida na retenção familiar e no engajamento em múltiplos formatos. O mercado de conteúdo OTT para crianças está, portanto, avançando em direção a ecossistemas de franquias mais profundos que conectam séries, curtas, jogos e produtos de consumo. Essa tendência favorece empresas com fortes pipelines de propriedade intelectual e torna os ciclos de renovação mais importantes para plataformas que dependem fortemente de conteúdo licenciado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Produção de Conteúdo e Localização para Originais Infantis | -1.5% | Global, com maior pressão sobre produtores sediados na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Endurecimento da Conformidade com Segurança Infantil, Privacidade e Publicidade | -1.2% | América do Norte e Europa como mercados centrais, com expansão para Índia, África do Sul e Brasil | Curto prazo (≤ 2 anos) e médio prazo (2-4 anos) |

| Fricção na Descoberta em Ambientes de Streaming Fragmentados | -0.7% | Global, com impacto agudo em mercados com alta proliferação de canais FAST | Médio prazo (2-4 anos) |

| Vazamento de Receita por Substituição de Plataforma e Concorrência de Conteúdo Gratuito | -0.5% | Global, com maior exposição na Ásia-Pacífico e na América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção de Conteúdo e Localização para Originais Infantis

A pressão sobre os custos de produção é um dos limites mais importantes para a expansão no mercado de conteúdo OTT para crianças. A animação premium, especialmente séries desenvolvidas para lançamento global, exige orçamentos elevados, longos ciclos de desenvolvimento e investimento criativo constante antes que os retornos sejam visíveis. A pressão sobre os custos aumenta ainda mais quando as plataformas localizam programas em muitos idiomas, pois dublagem, alterações de roteiro e adaptação cultural somam despesas adicionais. O mercado de conteúdo OTT para crianças é, portanto, mais acessível para empresas que conseguem distribuir esses custos entre mercadorias, licenciamento e múltiplas janelas de distribuição. Produtores menores e especialistas regionais enfrentam um caminho mais difícil quando precisam de profundidade de conteúdo original, mas carecem de escala para absorver os custos de um lançamento global. Essa divisão de custos tende a fortalecer a posição dos grandes detentores de propriedade intelectual infantil.

Endurecimento da Conformidade com Segurança Infantil, Privacidade e Publicidade

Regras mais rígidas de privacidade infantil estão adicionando pressão operacional em todo o mercado de conteúdo OTT para crianças. A Comissão Federal de Comércio dos Estados Unidos finalizou alterações à Regra COPPA em janeiro de 2025, com conformidade total exigida até 22 de abril de 2026, incluindo consentimento parental verificável separado para publicidade direcionada e limites mais rígidos sobre o uso e retenção de dados. Essas mudanças reduzem a flexibilidade das plataformas que antes dependiam de publicidade digital direcionada para subsidiar o acesso gratuito. O efeito é especialmente importante para serviços de médio porte, pois os custos de conformidade não se distribuem de forma uniforme pelo mercado. O mercado de conteúdo OTT para crianças está, portanto, tornando-se mais difícil para empresas que carecem de recursos jurídicos, técnicos e de moderação em escala. À medida que as obrigações de privacidade se intensificam em várias regiões, a monetização por assinatura e contextual torna-se mais prática do que a segmentação agressiva de anúncios em ambientes infantis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Monetização, o SVOD Lidera a Receita Enquanto o Freemium Reduz a Lacuna de Acesso

O SVOD capturou 46,17% da receita do segmento em 2025, conferindo-lhe a maior posição no mercado de conteúdo OTT para crianças. Essa liderança reflete uma preferência dos domicílios por acesso sem anúncios, curadoria estável e regras de visualização previsíveis para as crianças. Em muitas famílias, os pagamentos de assinatura são vistos como uma troca por menor exposição a anúncios inadequados, risco reduzido de descoberta e controles parentais mais robustos. Isso confere ao segmento de assinatura uma base sólida mesmo quando os consumidores revisam mais atentamente seus gastos com entretenimento. A parcela de SVOD do setor de conteúdo OTT para crianças também se beneficia do fato de que as crianças frequentemente reassistem a conteúdos familiares, o que sustenta a retenção melhor do que a visualização adulta de uma única vez.

O freemium é o segmento de monetização de crescimento mais rápido, com o tamanho do mercado de conteúdo OTT para crianças neste segmento projetado para expandir a um CAGR de 9,57% até 2031. Seu apelo é diferente do vídeo clássico baseado em publicidade, pois o modelo usa o acesso gratuito para construir alcance e, em seguida, reserva bibliotecas mais profundas, recursos extras ou experiências sem anúncios para domicílios pagantes. Essa abordagem é útil em países sensíveis ao preço, onde as famílias podem hesitar em se comprometer com uma assinatura mensal completa desde o início. No mercado de conteúdo OTT para crianças, o freemium também funciona como uma ponte entre a descoberta e a conversão paga, especialmente quando uma plataforma já possui forte reconhecimento de personagens. O modelo torna-se mais eficaz quando as empresas conseguem combinar acesso aberto com curadoria cuidadosa, em vez de deixar a descoberta inteiramente a cargo de plataformas externas.

Por Gênero, a Animação Domina Enquanto o Conteúdo Interativo Redefine o Engajamento do Espectador

Animação e desenhos animados detinham 68,81% do segmento em 2025, tornando-os a base central de conteúdo do mercado de conteúdo OTT para crianças. Os títulos animados transitam bem entre faixas etárias e geografias porque podem ser dublados com mais facilidade e frequentemente dependem de narrativa visual repetível. Eles também sustentam ecossistemas de licenciamento mais robustos porque os personagens podem migrar para brinquedos, livros, eventos ao vivo e produtos de aprendizagem com marca. Isso reforça o papel da animação como o formato de investimento em grande escala mais seguro para serviços infantis. O mercado de conteúdo OTT para crianças manteve, portanto, a animação de franquias no centro tanto da geração de receita quanto da identidade de longo prazo das plataformas.

O conteúdo interativo e gamificado está projetado para crescer mais rapidamente do que qualquer outro gênero, com um CAGR previsto de 10,12% até 2031. A Lingokids relatou em 2026 que 63% do tempo de tela de crianças de 3 a 8 anos em seu conjunto de dados era interativo e não passivo, mostrando com que rapidez os hábitos de engajamento estão mudando. A Netflix seguiu a mesma direção em abril de 2026, lançando o Playground com títulos infantis vinculados a personagens familiares, estendendo o engajamento além da visualização linear. O mercado de conteúdo OTT para crianças está respondendo porque o jogo interativo apoia tanto a descoberta de personagens quanto uma maior profundidade de sessão. Isso torna o conteúdo gamificado uma extensão útil para plataformas que desejam maior retenção sem depender apenas de volume constante de episódios.

Por Tipo de Dispositivo, o Consumo em Dispositivos Móveis Mantém a Escala Enquanto as Smart TVs Capturam o Crescimento

Smartphones e tablets representaram 34,77% da receita baseada em uso por dispositivo em 2025, mantendo sua posição de liderança no mercado de conteúdo OTT para crianças. Sua liderança está ligada à portabilidade, à conveniência cotidiana e à ampla relevância em países com foco em dispositivos móveis, onde os dispositivos pessoais são a tela mais confiável. Eles também continuam sendo importantes em lares com arranjos de moradia compartilhados, pois as crianças podem acessar conteúdo sem precisar da televisão principal. O uso educacional também sustenta a demanda por dispositivos móveis, pois os pais frequentemente entregam tablets para sessões de aprendizagem estruturada ou blocos de visualização curtos e supervisionados. Isso mantém os dispositivos portáteis centrais no mercado de conteúdo OTT para crianças, mesmo com a expansão do streaming na sala de estar.

As smart TVs são a categoria de dispositivo de crescimento mais rápido, com o tamanho do mercado de conteúdo OTT para crianças em smart TVs projetado para avançar a um CAGR de 10,34% até 2031. A Moonbug reforçou essa direção em abril de 2026 ao lançar The Moonbug Channel com a KPN na Europa Ocidental, trazendo as principais marcas infantis para um ambiente de canal dedicado construído para a visualização doméstica.[2]Moonbug Entertainment, "KPN e Moonbug lançam The Moonbug Channel," Moonbug Entertainment, moonbug.com A visualização em tela grande apoia a co-visualização, a observação parental mais fácil e maior visibilidade das franquias dentro do lar. No mercado de conteúdo OTT para crianças, isso torna as smart TVs um ambiente cada vez mais importante para descoberta, visualização repetida e retenção em nível familiar. O resultado é uma estrutura de duas telas em que os dispositivos portáteis mantêm o alcance diário elevado, enquanto as smart TVs carregam mais da experiência de visualização compartilhada.

Análise Geográfica

A América do Norte detinha 38,69% da participação do mercado de conteúdo OTT para crianças em 2025, tornando-se o maior contribuinte regional. A região se beneficia da profunda familiaridade dos domicílios com o streaming pago, da ampla consciência de franquias e da alta aceitação do empilhamento de assinaturas dentro das famílias. Ela também possui uma base sólida de operadores de plataformas globais, marcas infantis estabelecidas e comportamento maduro de pagamento digital. Essas condições sustentam preços premium e tornam a programação infantil uma ferramenta significativa de retenção dentro de pacotes de streaming mais amplos. O mercado de conteúdo OTT para crianças na América do Norte é, portanto, impulsionado mais pela profundidade do engajamento e pela qualidade do conteúdo do que apenas pela aquisição de novos domicílios.

A Europa permaneceu o segundo maior segmento regional no mercado de conteúdo OTT para crianças, sustentada por uma longa tradição de radiodifusão pública e conteúdo infantil localmente confiável. A região difere da América do Norte porque combina plataformas globais estabelecidas com hábitos de visualização específicos de cada país e expectativas mais fortes em relação ao idioma local. Isso aumenta a importância da dublagem, da adequação cultural e da credibilidade do serviço público na programação infantil. A WildBrain expandiu sua representação da Sesame Workshop para os mercados nórdicos em julho de 2025, mostrando que a propriedade intelectual infantil especializada continua atraindo investimentos na região.

A Ásia-Pacífico é a região de crescimento mais rápido, com o tamanho do mercado de conteúdo OTT para crianças na região projetado para crescer a um CAGR de 10,56% até 2031. O crescimento está sendo liderado por grandes populações digitais, crescente aceitação do streaming e a necessidade de conteúdo em vários idiomas principais dentro dos mesmos mercados nacionais. O mercado de conteúdo OTT para crianças é especialmente dinâmico na Índia, onde escala, sensibilidade ao preço e diversidade linguística impulsionam as plataformas em direção a estratégias flexíveis de conteúdo e produto. A JioStar lançou uma interface de streaming conversacional para o JioHotstar em fevereiro de 2026, mostrando como os operadores da região estão usando a inovação de produto para melhorar a descoberta de conteúdo em grandes bibliotecas.[3]JioStar, "JioHotstar lança streaming conversacional com marca ChatGPT na Índia," JioStar, jiostar.com A Ásia-Pacífico também se beneficia de forte potencial de exportação em propriedade intelectual infantil, especialmente onde os estúdios desenvolvem formatos que podem circular entre públicos regionais e globais.

Cenário Competitivo

O mercado de conteúdo OTT para crianças é moderadamente concentrado, com Disney, Netflix, Amazon e Alphabet detendo uma posição sólida na visualização familiar global, enquanto plataformas infantis especializadas ainda competem com base em confiança, foco em formato e relevância local. Os grandes players diversificados se beneficiam de amplos orçamentos de conteúdo, personagens bem conhecidos e da capacidade de distribuir a programação infantil em ecossistemas de entretenimento mais amplos. Isso lhes confere uma clara vantagem de retenção quando os pais desejam menos aplicativos com conteúdo mais profundo e confiável. Ao mesmo tempo, o mercado de conteúdo OTT para crianças ainda deixa espaço para operadores focados que conseguem se mover mais rapidamente em gêneros de nicho, produção em idioma local ou modelos de descoberta gratuita. Esse equilíbrio impede que o mercado se torne totalmente consolidado, mesmo que os líderes globais permaneçam altamente visíveis.

A Netflix utilizou a expansão de produto como um movimento estratégico dentro do mercado de conteúdo OTT para crianças, especialmente por meio do lançamento do Playground em abril de 2026, que vinculou jogos e engajamento com personagens à base de assinantes existente. A Sesame Workshop também expandiu a distribuição em janeiro de 2026, trazendo centenas de episódios completos de Sesame Street para o YouTube, ampliando o alcance enquanto mantinha a marca ativa em ambientes digitais. A Moonbug acrescentou outro exemplo em abril de 2026 por meio de sua parceria com a KPN para The Moonbug Channel, que fortaleceu a presença linear e de streaming na Europa Ocidental. Esses movimentos mostram que as principais empresas não estão dependendo de uma única rota de crescimento. Em vez disso, o mercado de conteúdo OTT para crianças está sendo moldado por uma combinação de agrupamento de assinaturas, descoberta gratuita e expansão de franquias em múltiplas plataformas.

Os players especializados e de médio porte permanecem relevantes quando controlam personagens fortes ou operam efetivamente em vários canais de visualização. A WildBrain expandiu sua parceria de compartilhamento de conteúdo no YouTube com a Banijay Kids and Family em março de 2026, refletindo um foco claro em ampliar o alcance das franquias infantis por meio de vídeo digital com suporte de anúncios, além da distribuição premium. A Kartoon Studios reportou crescimento de receita de 21% em 2025, mostrando que operadores menores ainda podem escalar com uma estratégia de distribuição em múltiplos formatos quando gerenciam o conteúdo com cuidado.[4]Kartoon Studios, "Kartoon Studios reporta crescimento de receita de 21% em 2025," Relações com Investidores da Kartoon Studios, ir.kartoonstudios.com O mercado de conteúdo OTT para crianças favorece, portanto, a escala, mas não exclui empresas focadas que conseguem usar propriedade intelectual própria, parcerias disciplinadas e diversidade de canais para permanecer comercialmente viáveis. A maior lacuna permanece no conteúdo interativo localizado para públicos não anglófonos, onde os gigantes globais e os especialistas menores ainda estão construindo suas posições de longo prazo.

Líderes do Setor de Conteúdo OTT para Crianças

-

The Walt Disney Company

-

Netflix, Inc.

-

Alphabet Inc.

-

Amazon.com, Inc.

-

Paramount Skydance Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Netflix adquiriu duas temporadas adicionais, as Temporadas 8 e 9, do sucesso animado Masha e o Urso e estendeu os direitos das temporadas anteriores e derivados para mais de 100 países, incluindo Estados Unidos, Canadá, França, mercados nórdicos e do Benelux, Índia, Japão, Coreia do Sul, Malásia, Oriente Médio e América do Sul, reforçando seu compromisso com a propriedade intelectual de franquias infantis distribuídas globalmente.

- Maio de 2026: A Moose Toys e a Netflix expandiram sua parceria principal de brinquedos para cobrir as novas séries animadas Young MacDonald e uma adaptação cinematográfica animada de Charlie e a Fábrica de Chocolate, sinalizando uma ligação mais profunda entre a estratégia de streaming e o licenciamento de produtos de consumo.

- Maio de 2026: A Lingokids lançou seu Relatório de Entretenimento Interativo Infantil 2026, baseando-se em dados de uso de 20 milhões de usuários mensais e pesquisas com mais de 2.000 pais norte-americanos, constatando que 63% do tempo de tela de crianças de 3 a 8 anos era interativo e que as preocupações dos pais com segurança aumentaram 14,3 pontos percentuais em relação ao ano anterior.

- Março de 2026: A Banijay Kids and Family e a WildBrain expandiram sua parceria de compartilhamento de conteúdo para distribuir propriedade intelectual infantil premium nos canais do YouTube de ambas as empresas globalmente, visando à expansão combinada do alcance de propriedades como Bluey, Miraculous Ladybug e as próprias franquias da WildBrain.

Escopo do Relatório Global do Mercado de Conteúdo OTT para Crianças

O Mercado de Conteúdo OTT para Crianças abrange a criação, distribuição e monetização de conteúdo de vídeo voltado para crianças, entregue por meio de plataformas de streaming over-the-top, incluindo serviços baseados em assinatura, com suporte de publicidade e transacionais. O mercado inclui programas animados, programas educacionais, filmes, séries de ação ao vivo e outros conteúdos digitais adequados para a idade das crianças, acessíveis em TVs conectadas, smartphones, tablets e outros dispositivos habilitados para internet.

O Relatório do Mercado de Conteúdo OTT para Crianças é Segmentado por Modelo de Monetização (SVOD, AVOD, TVOD, Híbrido e Freemium), Gênero (Animação e Desenhos Animados, Educacional e Aprendizagem, Conteúdo Interativo e Gamificado e Outros Gêneros), Tipo de Dispositivo (Smartphones e Tablets, Smart TVs, Laptops e Desktops e Outros Tipos de Dispositivo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| SVOD |

| AVOD |

| TVOD |

| Híbrido |

| Freemium |

| Animação e Desenhos Animados |

| Educacional e Aprendizagem |

| Conteúdo Interativo e Gamificado |

| Outros Gêneros |

| Smartphones e Tablets |

| Smart TVs |

| Laptops e Desktops |

| Outros Tipos de Dispositivo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Modelo de Monetização | SVOD | |

| AVOD | ||

| TVOD | ||

| Híbrido | ||

| Freemium | ||

| Por Gênero | Animação e Desenhos Animados | |

| Educacional e Aprendizagem | ||

| Conteúdo Interativo e Gamificado | ||

| Outros Gêneros | ||

| Por Tipo de Dispositivo | Smartphones e Tablets | |

| Smart TVs | ||

| Laptops e Desktops | ||

| Outros Tipos de Dispositivo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do conteúdo OTT para crianças?

O tamanho do mercado de conteúdo OTT para crianças foi de 21,73 bilhões de USD em 2025, está projetado em 23,97 bilhões de USD em 2026 e deve atingir 36,42 bilhões de USD até 2031 a um CAGR de 8,73%.

Qual modelo de monetização lidera a receita do streaming infantil?

O SVOD liderou a receita com uma participação de 46,17% em 2025, pois as famílias continuam valorizando o acesso sem anúncios, curadoria mais robusta e ambientes de visualização mais seguros.

Qual gênero de conteúdo está crescendo mais rapidamente nas plataformas de streaming infantil?

O conteúdo interativo e gamificado está projetado para crescer mais rapidamente, a um CAGR de 10,12% até 2031, sustentado pelo crescente engajamento das crianças com formatos baseados em jogos e atividades.

Por que os pais preferem ambientes de streaming dedicados para crianças?

Os pais estão dando maior ênfase à segurança, ao controle de conteúdo e à curadoria adequada para a idade, o que favorece plataformas que conseguem oferecer bibliotecas infantis confiáveis e ferramentas parentais claras.

Qual categoria de dispositivo está impulsionando a próxima fase de crescimento?

As smart TVs estão projetadas para crescer mais rapidamente, a um CAGR de 10,34% até 2031, enquanto smartphones e tablets ainda detinham a maior participação em 2025, com 34,77%.

Qual região deve expandir mais rapidamente até 2031?

A Ásia-Pacífico deve registrar o crescimento mais rápido, a um CAGR de 10,56%, sustentada por grandes públicos digitais, diversidade linguística e crescente adoção do streaming familiar.

Página atualizada pela última vez em: