Tamanho e Participação do Mercado de Tratamento de Deficiência de Ornitina Transcarbamilase (OTC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

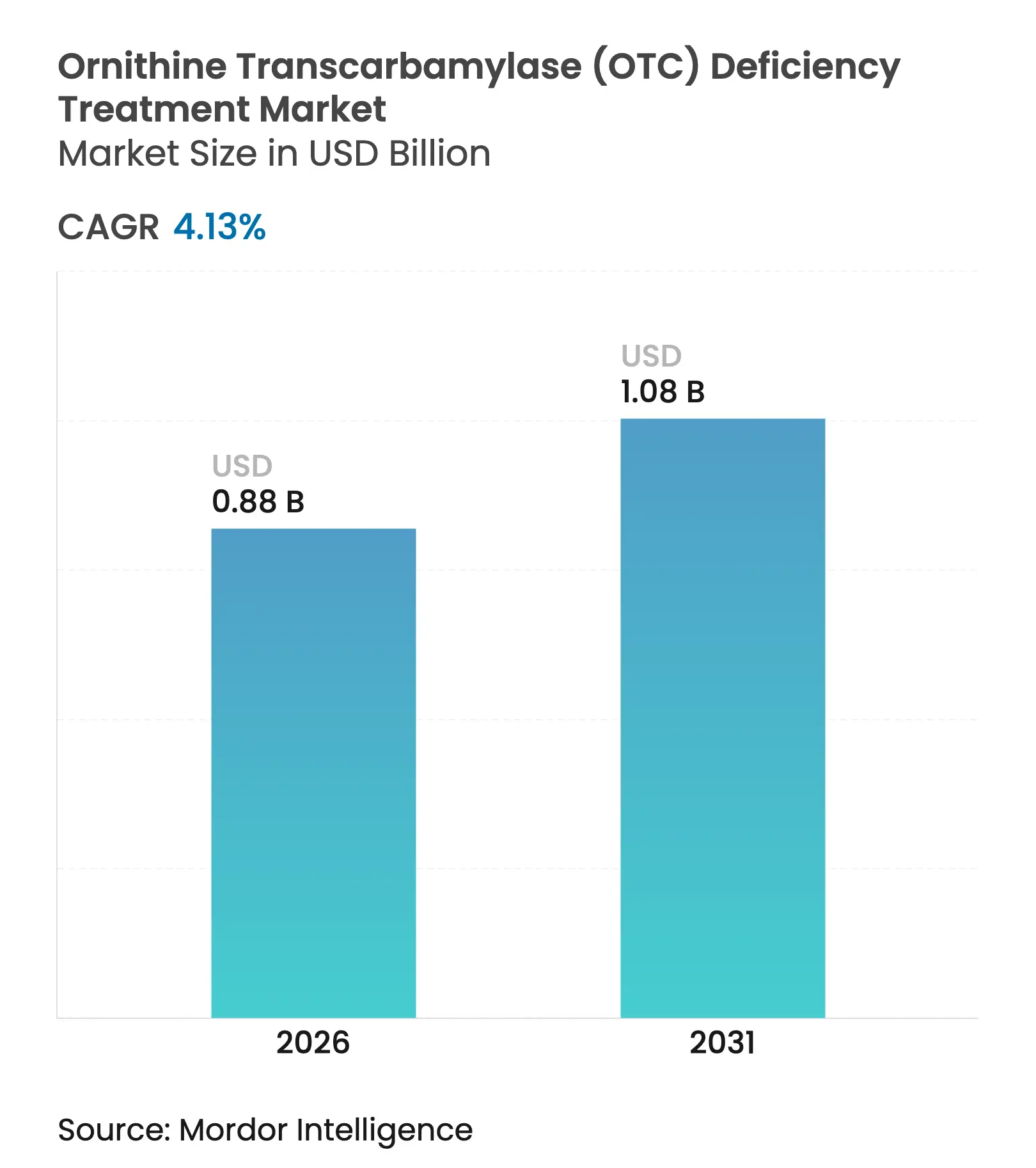

| Tamanho do Mercado (2026) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Deficiência de Ornitina Transcarbamilase (OTC) por Mordor Intelligence

O tamanho do mercado de tratamento de deficiência de ornitina transcarbamilase foi avaliado em USD 0,849 bilhão em 2025 e estima-se que cresça de USD 0,88 bilhão em 2026 para atingir USD 1,08 bilhão até 2031, a um CAGR de 4,13% durante o período de previsão (2026-2031). O crescimento acompanha o rápido progresso nas tecnologias de substituição e edição gênica, a ampliação da triagem neonatal e um ambiente regulatório ativo que prioriza aprovações de medicamentos para doenças raras. Os sequestradores de nitrogênio de pequenas moléculas ainda dominam as prescrições, mas as terapias curativas estão avançando da prova de conceito para a comercialização, à medida que Ultragenyx, iECURE e Moderna relatam marcos em estágio pivotal. Pagadores e fabricantes estão experimentando contratos baseados em valor para conciliar os altos preços de terapias únicas com economias orçamentárias ao longo da vida, enquanto monitores digitais de amônia e clínicas tele-metabólicas ampliam o gerenciamento domiciliar seguro. A capacidade de fabricação de vetores permanece o principal gargalo operacional, mas novas plantas em construção nos Estados Unidos e na Europa devem aliviar as restrições de fornecimento até 2027.

Principais Conclusões do Relatório

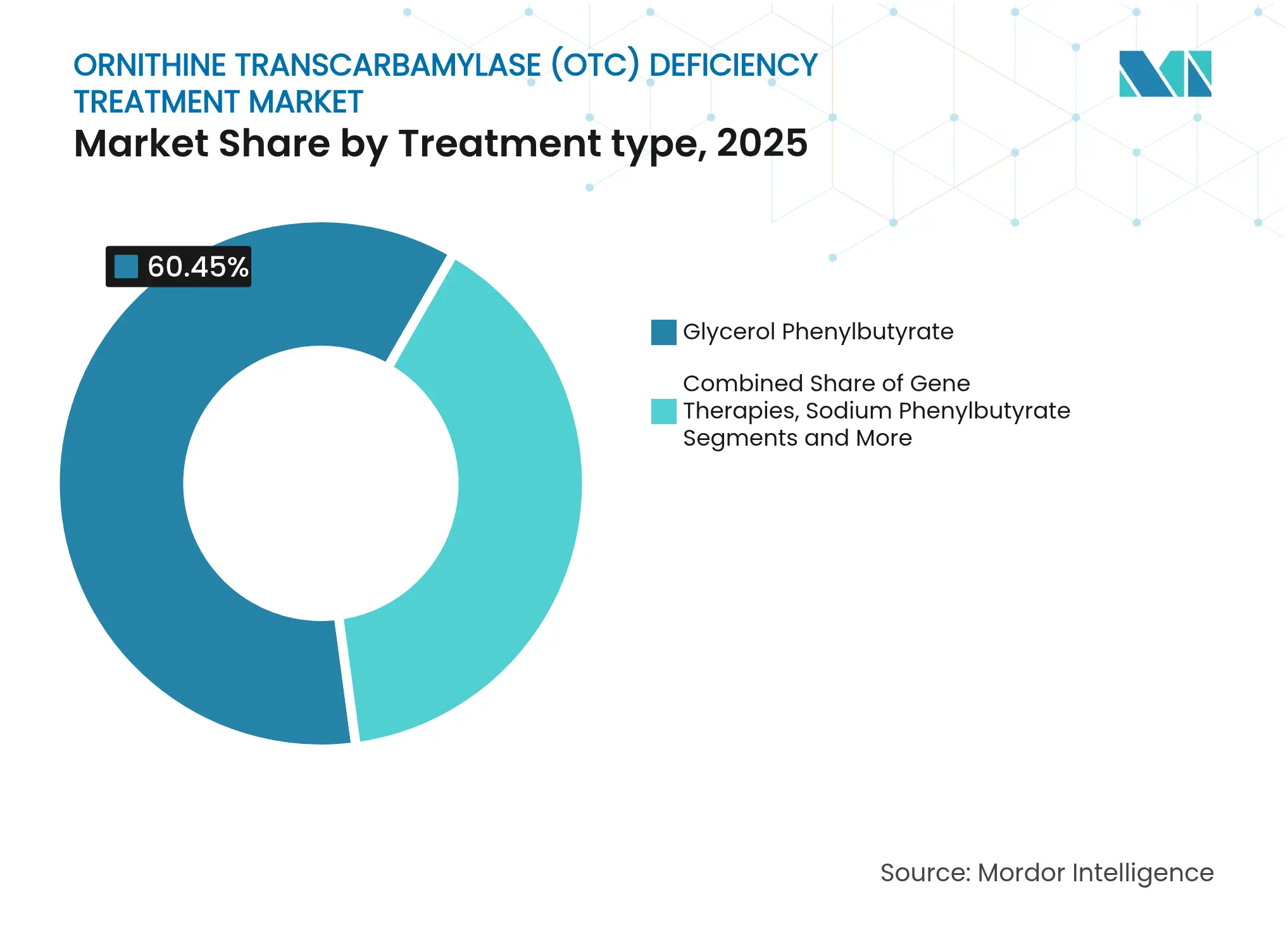

- Por tipo de tratamento, o fenilbutirato de glicerol liderou com 60,45% da participação do mercado de tratamento de deficiência de ornitina transcarbamilase em 2025; as terapias gênicas estão no caminho para o CAGR mais rápido de 6,55% até 2031.

- Por modalidade terapêutica, os sequestradores de nitrogênio de pequenas moléculas detiveram 81,95% da receita em 2025, enquanto a substituição e edição gênica devem crescer a um CAGR de 7,18% até 2031.

- Por via de administração, os produtos orais representaram 80,60% do tamanho do mercado de tratamento de deficiência de ornitina transcarbamilase em 2025; as opções intravenosas se expandirão a um CAGR de 5,62% com o lançamento das terapias gênicas.

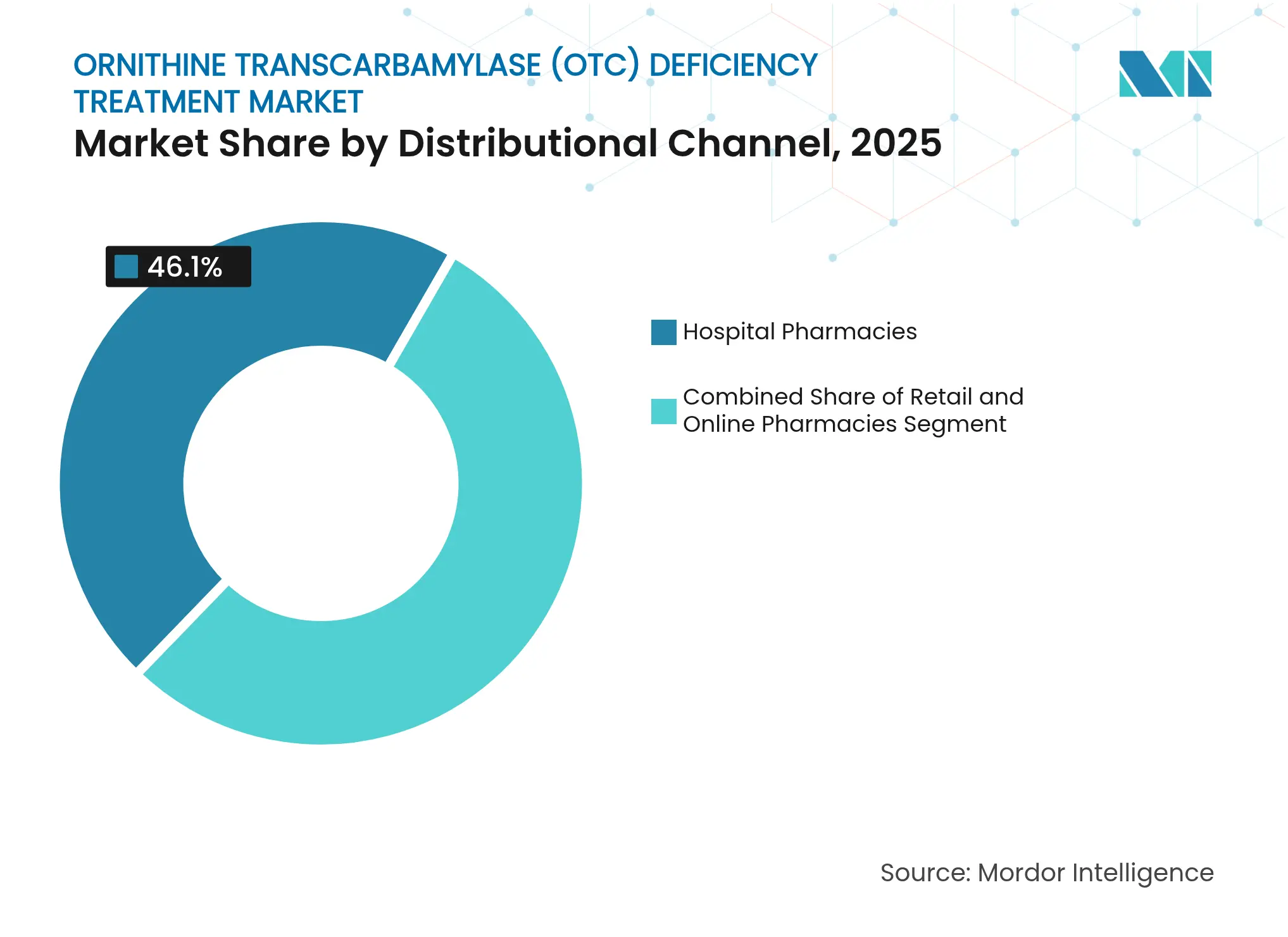

- Por canal de distribuição, as farmácias hospitalares capturaram 46,10% da receita em 2025; as farmácias online apresentam a perspectiva de CAGR mais alta de 7,85% até 2031.

- Por faixa etária do paciente, os casos de início tardio (≥28 dias) compreenderam 67,80% da participação do tamanho do mercado de tratamento de deficiência de ornitina transcarbamilase em 2025; os diagnósticos de início neonatal devem crescer a um CAGR de 5,84% até 2031.

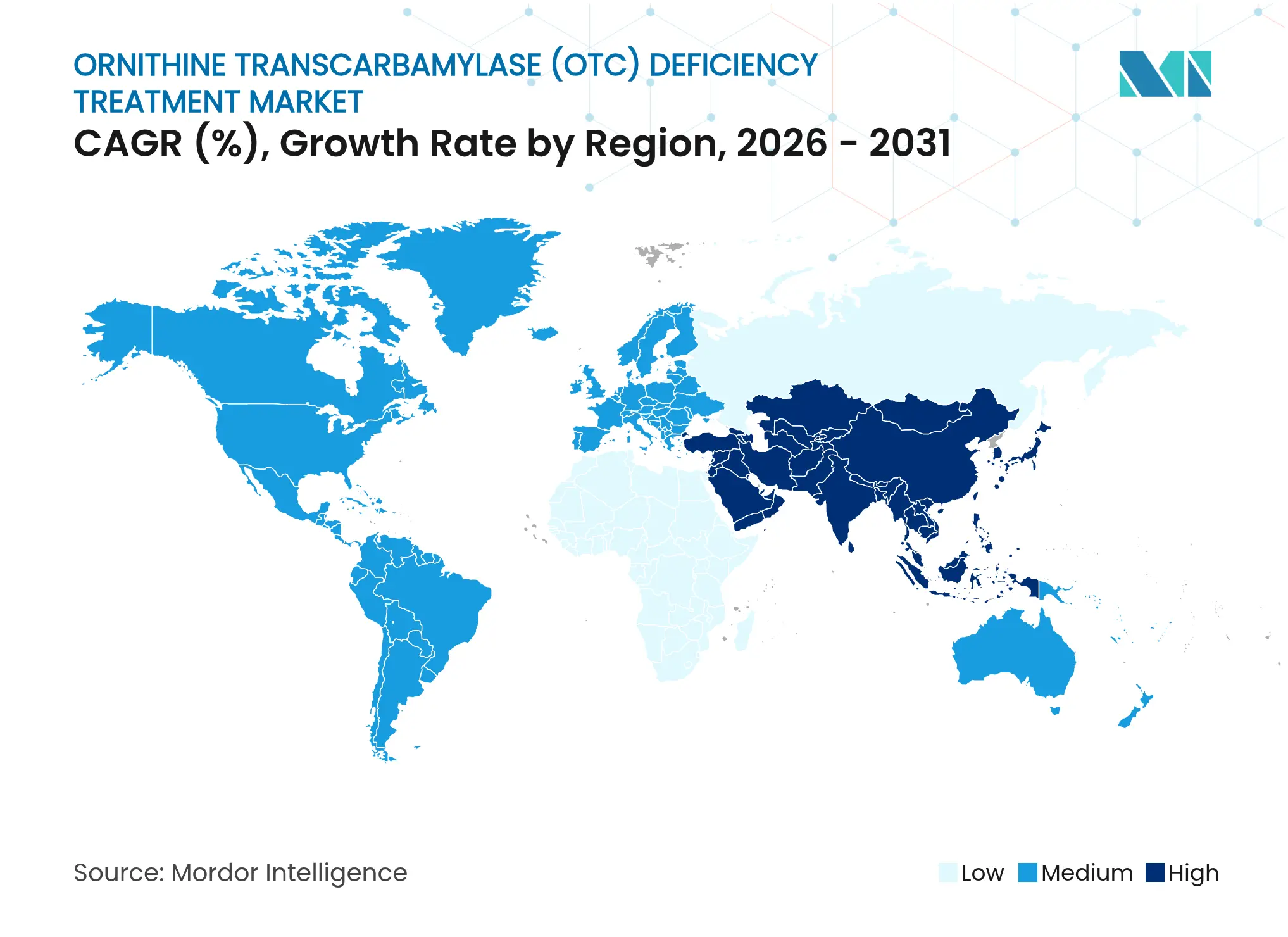

- Regionalmente, a América do Norte deteve uma participação de receita de 43,90% em 2025; a Ásia-Pacífico é a geografia de crescimento mais rápido com um CAGR de 6,33% esperado até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Deficiência de Ornitina Transcarbamilase (OTC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de aprovações de produtos e pipeline em estágio avançado mais rico | +1.2% | Global, América do Norte liderando | Médio prazo (2-4 anos) |

| Crescente suporte ao reembolso e programas de assistência ao paciente | +0.8% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Intensificação de campanhas de conscientização dos setores público e privado | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Plataformas inovadoras de mRNA / edição gênica que possibilitam curas únicas e definitivas | +1.1% | América do Norte e UE como núcleo, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Expansão da triagem neonatal digital e ferramentas de fenotipagem baseadas em IA | +0.6% | Ásia-Pacífico como núcleo, expansão global | Médio prazo (2-4 anos) |

| Aumento do monitoramento domiciliar de amônia e clínicas tele-metabólicas | +0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Aprovações de Produtos e Pipeline em Estágio Avançado Mais Rico

Múltiplas designações de avanço terapêutico e conclusões de estudos pivotais estão ampliando os conjuntos de opções terapêuticas. A Ultragenyx concluiu o recrutamento da Fase 3 de 37 pacientes em seu estudo Enh3ance para o DTX301, com o objetivo de reduzir a exposição à amônia em 24 horas e encerrar o uso crônico de sequestradores. Em junho de 2024, a FDA aprovou o Olpruva da Acer Therapeutics, a primeira suspensão oral de fenilbutirato de sódio, oferecendo dosagem mais fácil para pacientes pediátricos. A iECURE registrou uma resposta clínica completa no primeiro lactente tratado com a terapia de edição gênica ECUR-506 em janeiro de 2025, estabelecendo um novo referencial para intervenções neonatais. A entrada do mRNA-3705 da Moderna no programa piloto FDA START acrescenta impulso à substituição enzimática baseada em mRNA. Aprovações precedentes, como a do Lenmeldy para leucodistrofia metacromática, mostram que os reguladores estão confortáveis com terapias gênicas complexas, suavizando indiretamente o caminho do mercado de tratamento de deficiência de ornitina transcarbamilase.

Plataformas Inovadoras de mRNA / Edição Gênica que Possibilitam Curas Únicas e Definitivas

Plataformas personalizadas de CRISPR e mRNA com nanopartículas lipídicas produziram sinais de nível curativo. O Hospital Infantil da Filadélfia documentou o primeiro resgate personalizado por edição de bases em um recém-nascido com deficiência de CPS1, validando um modelo para futuras variantes de deficiência de ornitina transcarbamilase. A fabricação de AAV de alto rendimento agora atinge 8,14 × 10¹⁰ vg/mL com recuperação de 85-95%, reduzindo o custo por dose.[1]Kevin J. Cirka, "Biofabricação Avançada e Avaliação de Vetores de Vírus Adeno-Associado," Journal of Biological Engineering, springeropen.com O transportador de nanopartículas lipídicas da Moderna restaurou a ureiagênese na acidúria argininossuccínica pré-clínica, confirmando a aplicabilidade cruzada dentro do grupo do ciclo da ureia.[2]Maria L. Giovannini, "A Terapia com mRNA Corrige o Metabolismo Defeituoso da Glutationa e Restaura a Ureiagênese na Acidúria Argininossuccínica Pré-Clínica," Science Translational Medicine, science.org O Colaborativo N=1, lançado em 2024, fornece estruturas regulatórias e de fabricação para soluções antissenso de paciente único. Apesar do progresso, a capacidade produtiva para vetores de grau clínico permanece limitada, tornando a fabricação o fator limitante para o mercado de tratamento de deficiência de ornitina transcarbamilase.

Expansão da Triagem Neonatal Digital e Ferramentas de Fenotipagem Baseadas em IA

Classificadores de aprendizado de máquina alcançaram 93,42% de sensibilidade para detecção de doenças metabólicas hereditárias em dados de manchas de sangue seco neonatal, prometendo uma captura precoce mais ampla de deficiência de ornitina transcarbamilase uma vez adotados.[3]Xiaoyun Li, "Classificadores de Aprendizado de Máquina Melhoram a Precisão da Triagem Neonatal para Doenças Metabólicas Hereditárias," Frontiers in Pediatrics, frontiersin.org Apenas sete estados dos EUA realizam triagem para deficiência de ornitina transcarbamilase hoje, mas o impulso está crescendo à medida que os filtros digitais comprovam baixas taxas de falsos positivos. Analisadores portáteis de amônia desenvolvidos na Universidade Stanford fornecem resultados em um minuto a partir de uma única gota capilar, possibilitando testes domiciliares. O sensor de reação em tandem da UCLA rastreia 800 metabólitos continuamente, permitindo que os clínicos previnam eventos de descompensação. As estruturas regulatórias para diagnósticos digitais ainda estão evoluindo, mas espera-se que a percepção em tempo real de metabólitos reduza a frequência de hospitalizações e o desperdício de medicamentos.

Crescente Suporte ao Reembolso e Programas de Assistência ao Paciente

Os Centros de Serviços Medicare e Medicaid propuseram um aumento de 6,4% na taxa base de terapia com células CAR-T, sinalizando disposição para recalibrar pagamentos agrupados para biológicos de alto custo, um movimento que os patrocinadores de terapias gênicas veem como precedente para pagamentos baseados em valor para deficiência de ornitina transcarbamilase. A Sociedade Americana de Terapia Gênica e Celular argumenta que o reembolso para doenças raras deve corresponder aos rótulos da FDA, observando que apenas 5% dos distúrbios têm terapias aprovadas. Modelos de assinatura e de resultados por marcos estão sendo avaliados para suavizar o fluxo de caixa dos pagadores na América do Norte e na Europa. O hub de suporte integrado da Amgen para RAVICTI e BUPHENYL simplifica a verificação de benefícios e a assistência com copagamento, ajudando a manter a adesão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de medicamentos em meio a orçamentos restritos para doenças raras | −0.9% | Global | Curto prazo (≤ 2 anos) |

| Pool de pacientes ultrapequeno limita a escalabilidade dos ensaios clínicos | −0.6% | Global | Longo prazo (≥ 4 anos) |

| Gargalos complexos de CMC e fabricação de vetores | −0.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Dados escassos de segurança a longo prazo reduzem a adoção pelos pagadores | −0.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Medicamentos em Meio a Orçamentos Restritos para Doenças Raras

As terapias curativas têm preços acima de USD 1 milhão, exercendo pressão sobre os pagadores públicos que operam dentro de envelopes anuais fixos. Os centros especializados precisam investir em suítes de sala limpa e infraestrutura de monitoramento pós-terapia, adicionando custos ocultos que as administrações frequentemente ignoram. Os obstáculos de autorização prévia atrasam o início do tratamento e, nos mercados emergentes, o reembolso pode ser limitado a cenários de resgate, ampliando a disparidade geográfica. Acordos de compartilhamento de risco que incorporam gatilhos de resultados estão sendo testados, mas permanecem administrativamente pesados, retardando a adoção.

Pool de Pacientes Ultrapequeno Limita a Escalabilidade dos Ensaios Clínicos

A deficiência de ornitina transcarbamilase afeta aproximadamente 1 em cada 56.000 nascidos vivos; a competição entre centros por voluntários elegíveis estende os cronogramas de recrutamento e infla os custos por paciente. Protocolos mestre transfronteiriços e braços de controle sintético estão sendo usados para ampliar os conjuntos de dados avaliáveis, mas os reguladores ainda solicitam acompanhamento de vários anos, estendendo os gastos com desenvolvimento. Os patrocinadores são, portanto, seletivos quanto à cobertura de variantes, potencialmente deixando genótipos ultrarraros sem atendimento adequado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Terapias Gênicas Impulsionam a Inovação Apesar da Dominância dos Sequestradores de Nitrogênio

O fenilbutirato de glicerol manteve uma fatia de 60,45% da participação do mercado de tratamento de deficiência de ornitina transcarbamilase em 2025, graças ao forte reembolso, dosagem uma vez ao dia e dados de tolerabilidade. A nova formulação em suspensão do fenilbutirato de sódio, Olpruva, ampliou a adoção pediátrica, enquanto o fenilacetato de sódio + benzoato de sódio permanece indispensável para descompensações emergentes. As terapias gênicas, embora comercialmente nascentes, devem registrar um CAGR de 6,55% à medida que os ativos em fase avançada amadurecem, sublinhando uma mudança em direção à intenção curativa dentro do mercado de tratamento de deficiência de ornitina transcarbamilase.

O tamanho do mercado de tratamento de deficiência de ornitina transcarbamilase para terapias gênicas poderá aumentar cinco vezes entre 2026 e 2031 se apenas um candidato obtiver aprovação da FDA e alcançar 50% de penetração entre os neonatos elegíveis. Suplementos dietéticos adjuntos da Danone e da Abbott oferecem formulações com restrição proteica que complementam os regimes farmacológicos, particularmente em regiões onde as terapias gênicas permanecem inacessíveis financeiramente. Projetos antissenso personalizados incubados pelo Colaborativo N=1 exemplificam a estratificação de próxima geração que poderia eventualmente reduzir o pool residual endereçável para vetores gênicos amplos.

Por Modalidade Terapêutica: Dominância das Pequenas Moléculas Enfrenta Disrupção da Substituição Gênica

Os sequestradores de nitrogênio de pequenas moléculas comandaram 81,95% da receita de 2025, mas sua perspectiva de CAGR é metade da das plataformas de substituição gênica. A familiaridade com o produto, a dosagem crônica e os registros de segurança estabelecidos sustentam a liderança atual. No entanto, os sucessos de prova de conceito com CRISPR e as correções com mRNA sugerem uma transição significativa em direção a modalidades únicas e definitivas.

A adoção futura depende da expansão da fabricação de vetores e de evidências de durabilidade no mundo real. O tamanho do mercado de tratamento de deficiência de ornitina transcarbamilase atribuível à substituição gênica poderá atingir USD 0,33 bilhão até 2031 no CAGR projetado, ainda abaixo do volume de negócios dos sequestradores, mas fechando a lacuna. Os adjuntos baseados em nutrição, embora de baixo valor individualmente, criam fidelização dentro de pacotes de cuidados multidisciplinares e reforçam a adesão dietética.

Por Via de Administração: Conveniência Oral Versus Inovação Intravenosa

As formulações orais capturaram 80,60% da receita em 2025, refletindo a preferência dos pacientes pela dosagem domiciliar e a logística simplificada. A suspensão de fenilbutirato reduziu a carga de comprimidos, melhorando a adesão em crianças. A administração intravenosa, atualmente reservada para crises agudas e terapias gênicas investigacionais, acarreta um custo mais alto por dose e requer ambientes especializados, mas sua participação se expandirá para financiar abordagens curativas.

À medida que os vetores do pipeline migram para centros de infusão ambulatorial, o mercado de tratamento de deficiência de ornitina transcarbamilase se bifurcará cada vez mais: oral para o gerenciamento crônico, intravenoso para a correção definitiva. O mRNA com nanopartículas lipídicas poderá eventualmente permitir a administração subcutânea, mas a aceitação regulatória de novas vias ainda está a vários anos de distância.

Por Canal de Distribuição: Farmácias Hospitalares Lideram em Meio ao Crescimento Online

As farmácias hospitalares realizaram 46,10% das vendas de 2025, impulsionadas pelas políticas de estoque de antídotos de emergência e pelas infusões de terapia gênica para pacientes internados. Os pontos de venda de varejo lidam com prescrições crônicas estáveis, mas as farmácias online estão fechando lacunas na cobertura rural ao enviar sequestradores com controle de temperatura diretamente para os domicílios. A previsão de CAGR de 7,85% para os canais online está alinhada com a adoção tele-metabólica e as plataformas integradas de monitoramento digital.

O endurecimento regulatório nas farmácias de internet exige aconselhamento farmacêutico para sequestradores de nitrogênio, garantindo que a supervisão clínica persista apesar do atendimento virtual. Quando as terapias gênicas migrarem de centros de site único para hospitais regionais, os medicamentos de suporte associados provavelmente migrarão para farmácias especializadas de sistemas de saúde integrados, preservando a dominância hospitalar para produtos complexos.

Por Faixa Etária do Paciente: Reconhecimento do Início Tardio Impulsiona a Expansão do Mercado

Os casos de início tardio representaram 67,80% da receita em 2025, à medida que diagnósticos aprimorados revelaram adultos sintomáticos, especialmente mulheres heterozigotas. A incidência de início neonatal parece estável, mas a expansão da triagem e a intervenção mais precoce elevam seu CAGR para 5,84%, superando o mercado geral de tratamento de deficiência de ornitina transcarbamilase. As terapias curativas visam os neonatos porque a restauração enzimática mais precoce previne danos neurológicos irreversíveis, sugerindo que a composição do mercado se reequilibrará gradualmente em direção à coorte mais jovem.

Os portadores adultos permanecem clinicamente significativos; as manifestações psiquiátricas e cognitivas impulsionam a utilização dos serviços de saúde e exigem monitoramento. Os planos de tratamento para pacientes de início tardio integram cada vez mais consultas de telessaúde, sensores digitais de amônia e regimes flexíveis de sequestradores, mantendo uma base de receita de cuidados crônicos considerável mesmo à medida que as terapias gênicas reformulam o manejo pediátrico.

Análise Geográfica

A América do Norte deteve 43,90% da receita global em 2025, sustentada por cobertura de seguro robusta, centros especializados e aprovações regulatórias precoces. O Hub de Inovação para Doenças Raras da FDA agiliza a coordenação entre as divisões de revisão de medicamentos, encurtando os prazos de revisão. No entanto, a triagem neonatal para deficiência de ornitina transcarbamilase permanece desigual entre os estados, restringindo a identificação precoce.

A Europa combina procedimentos centralizados da Agência Europeia de Medicamentos com financiamento nacionalmente heterogêneo. Os mercados ocidentais reembolsam a maioria dos sequestradores, enquanto a Europa Central e Oriental enfrenta ciclos mais lentos de avaliação de tecnologias em saúde que atrasam a adoção. A iniciativa de Avaliação Clínica Conjunta em toda a UE deve harmonizar os requisitos de evidências após 2025, beneficiando o acesso ao mercado de tratamento de deficiência de ornitina transcarbamilase.

A Ásia-Pacífico apresenta a perspectiva de CAGR mais alta de 6,33%. O Programa de Medicamentos Órfãos do Japão concede preços premium e exclusividade de 10 anos, incentivando ensaios locais. A Austrália e a Coreia do Sul acrescentam impulso regional por meio de mandatos ampliados de triagem neonatal e parcerias de transferência de tecnologia. As restrições orçamentárias na Indonésia, Tailândia e Índia moderam o volume imediato, mas campanhas de conscientização multinacionais e a telemedicina estão fechando as lacunas diagnósticas.

Cenário Competitivo

A concentração do mercado é moderada. A aquisição da Horizon pela Amgen em 2023 garantiu o controle sobre a franquia RAVICTI–BUPHENYL, efetivamente consolidando o segmento oral crônico. Ultragenyx e iECURE lideram a corrida das terapias gênicas, com a Moderna como um desafiante credível em mRNA. Os movimentos estratégicos destacam a fabricação: a nova instalação da Roche, a aquisição da Orchard pela Kyowa Kirin e CDMOs menores escalando linhas de AAV.

As parcerias entre inovadores e pagadores testam o reembolso baseado em resultados para terapias curativas, enquanto as alianças de defesa dos pacientes influenciam mudanças de política. Os participantes de saúde digital colaboram com fabricantes de medicamentos para agrupar dispositivos de monitoramento com prescrições, criando barreiras de ecossistema. À medida que os dados pivotais das terapias gênicas amadurecem, os incumbentes podem adquirir ou licenciar esses ativos para proteger sua participação, sugerindo uma nova onda de consolidação a partir de 2026.

Líderes do Setor de Tratamento de Deficiência de Ornitina Transcarbamilase (OTC)

Amgen Inc.

Ultragenyx Pharmaceutical Inc.

Zevra Therapeutics

Bausch Health Companies Inc.

Danone Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Arcturus Therapeutics anunciou dados interinos positivos da Fase 2 para o ARCT-810, um candidato a mRNA que restaurou a atividade da OTC e reduziu os episódios de hiperamonemia.

- Janeiro de 2025: iECURE relatou uma resposta clínica completa no primeiro lactente tratado com a terapia de edição gênica ECUR-506 para deficiência de ornitina transcarbamilase de início neonatal.

- Abril de 2024: iECURE recebeu autorização de IND da FDA para o estudo OTC-HOPE avaliando o ECUR-506 em recém-nascidos do sexo masculino com deficiência de ornitina transcarbamilase confirmada geneticamente.

Escopo do Relatório Global do Mercado de Tratamento de Deficiência de Ornitina Transcarbamilase (OTC)

A deficiência de ornitina transcarbamilase é uma condição genética rara que resulta no acúmulo de amônia no sangue. Essa condição é mais proeminentemente observada em meninos do que em meninas e tende a ser mais grave quando os sintomas surgem logo após o nascimento. A deficiência de ornitina transcarbamilase é causada por alterações no gene OTC, que instrui o organismo a produzir a enzima OTC. Na deficiência de OTC, o gene OTC está danificado ou ausente.

O mercado de tratamento de deficiência de ornitina transcarbamilase (OTC) é segmentado por tipo de tratamento, via de administração, canal de distribuição e geografia. O mercado é segmentado por tipo de tratamento em fenilbutirato de glicerol, fenilbutirato de sódio, fenilacetato de sódio e benzoato de sódio, e outros tipos de tratamento. Por via de administração, o mercado é segmentado em oral e intravenoso. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório também oferece os tamanhos de mercado e previsões para 13 países na região. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Fenilbutirato de Glicerol |

| Fenilbutirato de Sódio |

| Fenilacetato de Sódio + Benzoato de Sódio |

| Terapias Gênicas |

| Suplementos Dietéticos e Misturas de Aminoácidos |

| Sequestradores de Nitrogênio de Pequenas Moléculas |

| Substituição / Edição Gênica |

| Adjuntos Baseados em Nutrição |

| Oral |

| Intravenoso |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Início Neonatal (< 28 dias) |

| Início Tardio (≥ 28 dias) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Tratamento | Fenilbutirato de Glicerol | |

| Fenilbutirato de Sódio | ||

| Fenilacetato de Sódio + Benzoato de Sódio | ||

| Terapias Gênicas | ||

| Suplementos Dietéticos e Misturas de Aminoácidos | ||

| Por Modalidade Terapêutica | Sequestradores de Nitrogênio de Pequenas Moléculas | |

| Substituição / Edição Gênica | ||

| Adjuntos Baseados em Nutrição | ||

| Por Via de Administração | Oral | |

| Intravenoso | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Faixa Etária do Paciente | Início Neonatal (< 28 dias) | |

| Início Tardio (≥ 28 dias) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de deficiência de ornitina transcarbamilase?

Foi avaliado em USD 0,88 bilhão em 2026 e prevê-se que atinja USD 1,08 bilhão até 2031 a um CAGR de 4,13%.

Qual região detém a maior participação do mercado de tratamento de deficiência de ornitina transcarbamilase hoje?

A América do Norte lidera com 43,90% da receita, apoiada por forte reembolso e centros de cuidados especializados.

Qual segmento terapêutico está crescendo mais rapidamente?

As terapias de substituição e edição gênica apresentam o CAGR mais alto de 7,18% até 2031, à medida que os candidatos em estágio avançado se aproximam da aprovação.

Por que os gargalos de fabricação são considerados uma restrição importante?

A produção de vetores AAV é complexa e intensiva em capital, atrasando o fornecimento de terapias gênicas e limitando o acesso dos pacientes.

Como os pagadores estão lidando com o alto custo das terapias curativas?

Contratos baseados em valor, modelos de assinatura e pagamentos vinculados a resultados estão sendo testados para equilibrar os custos iniciais com as economias a longo prazo.

Página atualizada pela última vez em: