Tamanho e Participação do Mercado de Especiarias Orgânicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

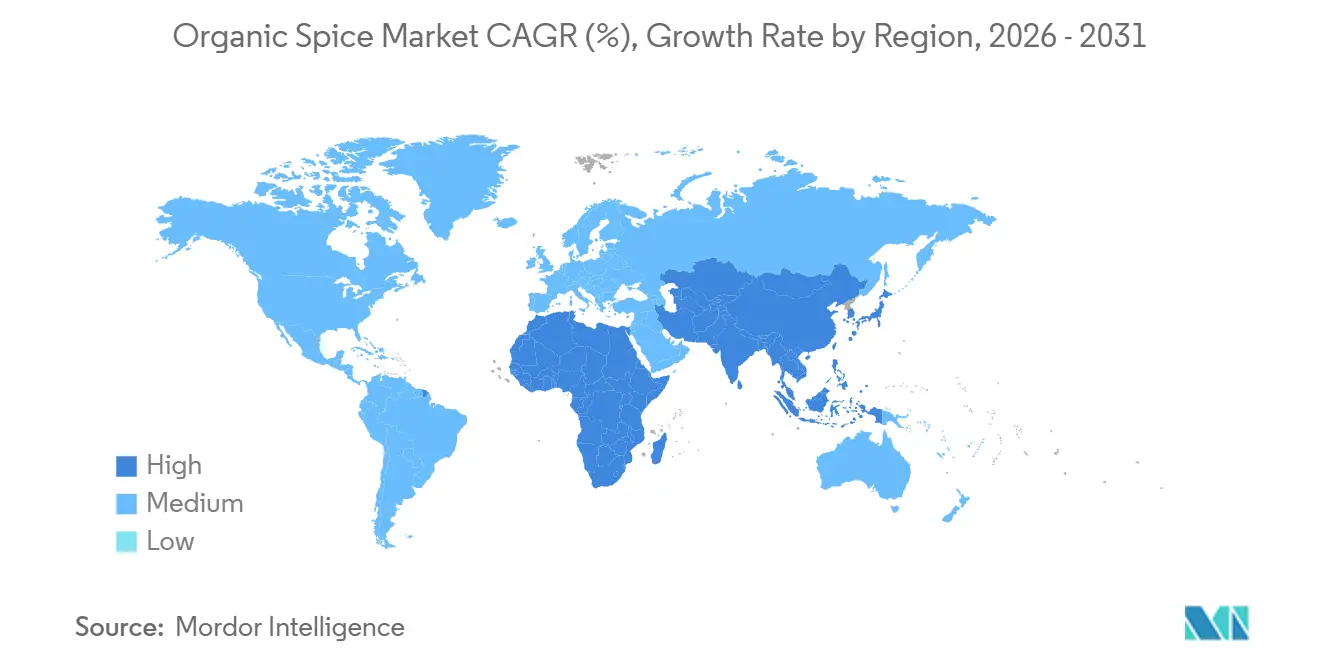

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Especiarias Orgânicas por Mordor Intelligence

O tamanho do mercado de especiarias orgânicas deve crescer de USD 23,12 bilhões em 2025 para USD 24,57 bilhões em 2026 e está previsto para atingir USD 33,34 bilhões até 2031 a um CAGR de 6,29% no período de 2026 a 2031. O mercado global de especiarias orgânicas está se transformando em um setor orientado à conformidade, onde a rastreabilidade respaldada por certificação agora supera a competitividade de preços na determinação do acesso ao mercado. O endurecimento regulatório nos Estados Unidos e na União Europeia está elevando os custos para as cadeias de suprimentos de pequenos agricultores, enquanto os players verticalmente integrados com sistemas de documentação robustos estão ganhando vantagem competitiva. Simultaneamente, desafios como a volatilidade climática, interrupções logísticas e riscos de contaminação estão intensificando as vulnerabilidades da cadeia de suprimentos, tornando os investimentos em testes avançados e rastreabilidade habilitada por blockchain fundamentais. A crescente demanda dos consumidores por produtos com rótulo limpo e de origem ética continua a fortalecer o posicionamento premium, enfatizando a importância da sustentabilidade, conformidade e inovação na gestão da cadeia de suprimentos para a competitividade de longo prazo. Este cenário em evolução está fomentando parcerias multinacionais mais sólidas com processadores locais e incentivando a diferenciação em nichos.

Principais Conclusões do Relatório

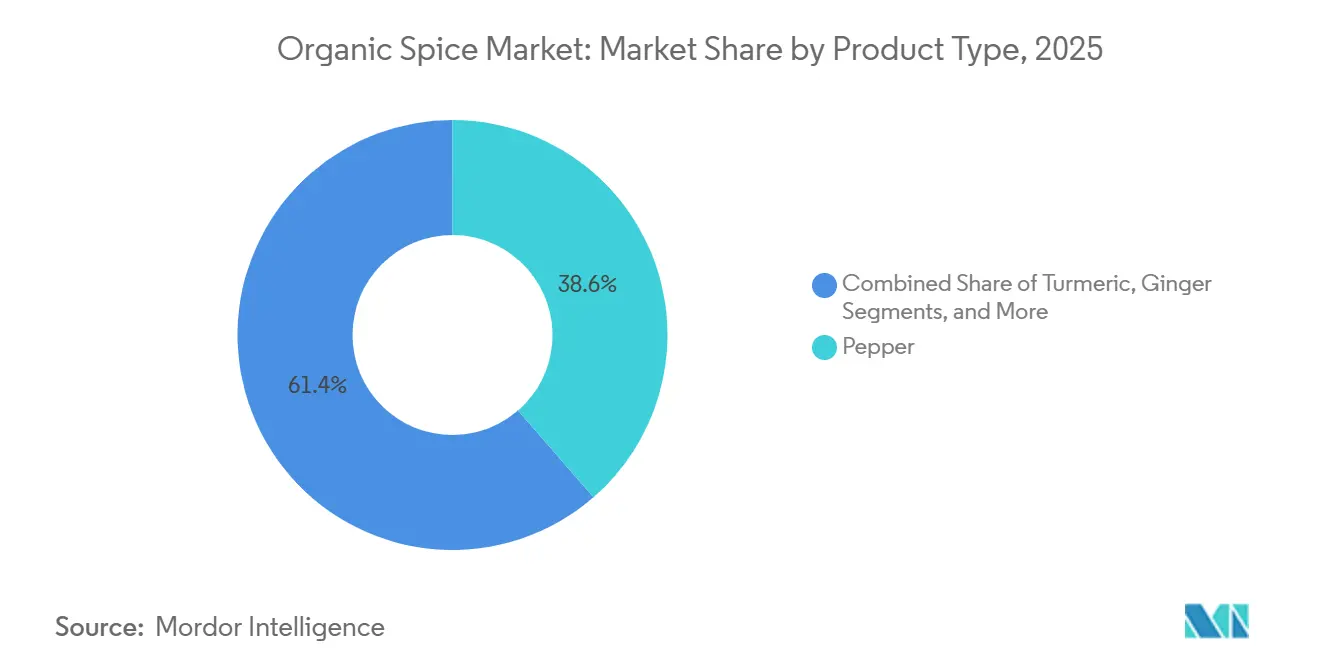

- Por tipo de produto, a pimenta assegurou 38,62% da participação do mercado de especiarias orgânicas em 2025, enquanto a cúrcuma está projetada para avançar a um CAGR de 8,40% até 2031.

- Por forma, as variantes em pó capturaram 45,50% de participação em 2025 e estão no caminho para um CAGR de 7,30% até 2031.

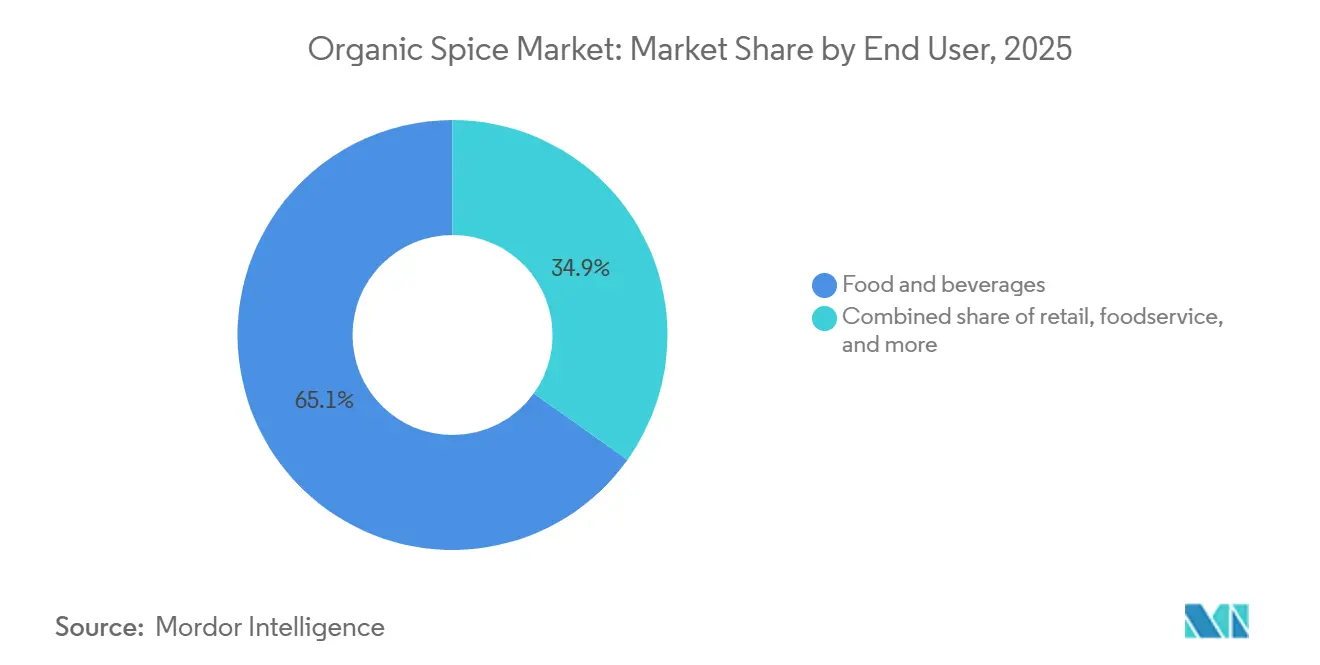

- Por canal de distribuição, alimentos e bebidas comandaram 65,12% de participação em 2024, enquanto a demanda do varejo está prevista para registrar um CAGR de 7,68% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 41,34% da receita de 2025 e deve registrar um CAGR regional de 7,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Especiarias Orgânicas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por produtos alimentícios naturais, sem produtos químicos e com rótulo limpo | +1.2% | Global (notadamente América do Norte e Europa) | Médio prazo (2 a 4 anos) |

| Regulamentações governamentais rigorosas e certificações que promovem a agricultura orgânica | +0.8% | Global (União Europeia e América do Norte) | Longo prazo (≥ 4 anos) |

| Aumento no consumo de culinária étnica e de conveniência | +0.6% | América do Norte, Europa, cidades da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida expansão do varejo organizado e do comércio eletrônico | +0.4% | Global, mais rápido na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento no comércio internacional e oportunidades de exportação | +0.3% | Origens da Ásia-Pacífico (Índia, Vietnã, Indonésia) para destinos na América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Crescente demanda das indústrias de processamento de alimentos e alimentos embalados | +0.2% | América do Norte, Europa, polos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por produtos alimentícios naturais, sem produtos químicos e com rótulo limpo

O mercado global de especiarias orgânicas está experimentando um crescimento significativo, impulsionado por uma forte mudança dos consumidores em direção a produtos alimentícios naturais, sem produtos químicos e com rótulo limpo. A transparência dos ingredientes tornou-se uma expectativa padrão. Na Europa, essa tendência atingiu a maturidade, com as vendas no varejo de alimentos orgânicos respondendo por 12% na Dinamarca e 11% na Suíça. Esse crescimento é alimentado pela disposição dos consumidores de pagar um prêmio por ingredientes orgânicos certificados, conforme relatado pela Organização IFOAM[1]IFOAM, "Participação das vendas no varejo de produtos orgânicos em países selecionados da Europa em 2023", www.ifoam.bio. Para atender a essa demanda, os fabricantes de alimentos estão reformulando suas ofertas com especiarias orgânicas certificadas, evitando resíduos sintéticos. Os compradores estão cada vez mais dispostos a pagar preços mais altos pela conformidade verificada. Os players verticalmente integrados estão bem posicionados para capitalizar essa tendência, garantindo áreas cultivadas certificadas e assegurando um fornecimento estável de longo prazo. Por outro lado, os exportadores menores enfrentam desafios devido aos encargos financeiros e administrativos da certificação. Iniciativas voltadas para o treinamento de agricultores em práticas sustentáveis e o desenvolvimento de cadeias de suprimentos certificadas estão aumentando a resiliência do mercado. No entanto, o mercado também está se consolidando, pois apenas os processadores bem capitalizados conseguem gerenciar os períodos de conversão de vários anos e os rigorosos requisitos de auditoria. Em última análise, a crescente preferência por produtos com rótulo limpo não está apenas influenciando o comportamento do consumidor, mas também redefinindo a dinâmica competitiva, impulsionando o setor em direção à sustentabilidade, transparência e segurança de fornecimento de longo prazo.

Regulamentações governamentais rigorosas e certificações que promovem a agricultura orgânica

Regulamentações governamentais rigorosas e estruturas de certificação, com ênfase em documentação, rastreabilidade e prevenção de fraudes, estão moldando cada vez mais o mercado global de especiarias orgânicas. Nos Estados Unidos, na União Europeia e na Índia, regras atualizadas estão elevando as exigências de conformidade. Essa mudança representa desafios para os pequenos agricultores e exportadores com capital insuficiente, enquanto os players maiores e verticalmente integrados, hábeis em absorver os custos de certificação e navegar por auditorias complexas, encontram-se em vantagem. A partir de março de 2024, a regra de Fortalecimento da Fiscalização Orgânica do USDA está definida para redefinir a conformidade na cadeia de suprimentos de especiarias orgânicas. Conforme destacado pela SCS Global Services, o novo regulamento exige Certificados de Importação NOP para todos os produtos orgânicos importados e estende os mandatos de certificação para incluir corretores e comerciantes. Em vez de meros obstáculos, essas camadas regulatórias interligadas servem como fossos competitivos, garantindo aos fornecedores disciplinados acesso assegurado ao mercado e posicionamento premium. Consequentemente, o setor está se orientando para processadores bem capitalizados e colaborações multinacionais, com sustentabilidade e conformidade emergindo como pilares para o crescimento duradouro.

Aumento no consumo de culinária étnica e de conveniência

O mercado global de especiarias orgânicas está experimentando um crescimento significativo, impulsionado pela crescente demanda por culinárias étnicas e de conveniência. Fatores como a globalização dos gostos, a migração e o compartilhamento digital de receitas estão expandindo o mercado além das fronteiras tradicionais. Os consumidores estão priorizando sabores autênticos em formatos convenientes, impulsionando a demanda por misturas prontas para uso, produtos de origem única e soluções inovadoras de embalagem, como sachês reseláveis e rastreabilidade por QR code. As plataformas de comércio eletrônico estão acelerando essa tendência ao permitir que marcas diretas ao consumidor contornem as restrições do varejo tradicional, comuniquem a proveniência de forma eficaz e justifiquem preços premium. Além disso, os processadores de especiarias estão aproveitando as oportunidades de co-embalagem e marca própria para capturar valor por meio de expertise em formulação e capacidades de produção em pequenos lotes, que os concorrentes maiores frequentemente têm dificuldade em replicar. No entanto, a crescente variedade de SKUs e canais de distribuição introduz complexidades operacionais, exigindo sistemas robustos de gestão de certificação e rastreamento de lotes para manter a integridade orgânica e evitar a mistura de produtos. Esses desenvolvimentos destacam como autenticidade, conveniência e conformidade regulatória estão remodelando a competitividade no mercado de especiarias orgânicas.

Rápida expansão do varejo organizado e do comércio eletrônico

O varejo organizado e o comércio eletrônico estão remodelando rapidamente o mercado global de especiarias orgânicas, desviando as compras dos mercados tradicionais a céu aberto para supermercados, hipermercados e plataformas online. Essa mudança centraliza o poder de compra e eleva as expectativas de qualidade consistente, embalagens invioláveis e cadeias de suprimentos rastreáveis, beneficiando os fornecedores que conseguem atender a essas rigorosas exigências dos varejistas. Simultaneamente, as plataformas online estão favorecendo marcas que investem em marketing digital e narrativas de proveniência, permitindo-lhes forjar conexões diretas com consumidores preocupados com a saúde e validar seus preços premium. Enquanto as grandes redes aproveitam as taxas de alocação de espaço e concessões de preços, comprimindo as margens dos processadores, os exportadores menores e as marcas regionais estão aproveitando oportunidades com varejistas especializados, cooperativas de alimentos naturais e modelos diretos ao consumidor. Aqui, sua ênfase em sustentabilidade e autenticidade fomenta uma base de clientes fiel, amplamente protegida da concorrência baseada em preços.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de produção mais elevados em comparação com as especiarias convencionais | -0.9% | Global, com impacto agudo nos mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Risco de contaminação ou adulteração na cadeia de suprimentos | -0.7% | Global, particularmente nas regiões dependentes de exportações da Índia | Curto prazo (≤ 2 anos) |

| Volatilidade de rendimento induzida pelo clima nas principais origens | -0.5% | Ásia-Pacífico, América Latina, África | Longo prazo (≥ 4 anos) |

| Concorrência de produtos de especiarias convencionais e "naturais" não certificados | -0.3% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de produção mais elevados em comparação com as especiarias convencionais

O mercado global de especiarias orgânicas é limitado pelos custos de produção mais elevados em comparação com as especiarias convencionais. A agricultura orgânica envolve práticas intensivas em mão de obra, rendimentos mais baixos e dependência de insumos caros, como biofertilizantes e biopesticidas. Além disso, o processo de certificação adiciona desafios financeiros e administrativos. Os pequenos agricultores, em particular, enfrentam dificuldades devido aos longos períodos de conversão e às despesas de auditoria, frequentemente sem escala para absorver esses custos. Isso resultou em uma base de fornecimento fragmentada, onde grupos de produtores bem capitalizados e agricultores contratados vinculados a multinacionais ganham vantagem competitiva, enquanto os produtores menores lutam para se manter viáveis ou saem do mercado. A estrutura de custos elevados limita a penetração no mercado em segmentos sensíveis ao preço, concentrando a demanda em mercados afluentes onde os consumidores priorizam saúde e sustentabilidade. Os processadores podem abordar alguns desses desafios oferecendo serviços de valor agregado, como esterilização, rotulagem privada e embalagens avançadas. No entanto, esses serviços exigem escala e capacidade de investimento significativas, das quais muitos players regionais carecem, fortalecendo ainda mais a posição competitiva de fornecedores maiores e integrados.

Risco de contaminação ou adulteração na cadeia de suprimentos

O mercado global de especiarias orgânicas é desafiado por riscos de contaminação e adulteração em toda a sua cadeia de suprimentos, que minam a confiança dos consumidores e aumentam as despesas de conformidade. Em 2024, a Comissão Europeia identificou 277 preocupações de segurança relacionadas a especiarias e ervas, conforme relatado pelo Bureau Central de Investigação[2]CBI, "Mercado Europeu de Especiarias e Ervas," cbi.eu. O mercado global de especiarias orgânicas é desafiado por riscos de contaminação e adulteração em toda a sua cadeia de suprimentos, que minam a confiança dos consumidores e aumentam as despesas de conformidade. Os exportadores, particularmente aqueles que lidam com culturas de alto risco, como cúrcuma e gengibre, enfrentam maiores taxas de rejeição e recalls custosos devido a problemas como deriva de pesticidas, mistura durante o transporte e substituição intencional por produtos não orgânicos. Para enfrentar esses desafios, os principais mercados importadores implementaram protocolos mais rigorosos de teste de resíduos e auditorias de rastreabilidade. Os fornecedores agora são obrigados a investir em testes laboratoriais credenciados, sistemas de rastreamento de lotes e instalações de armazenamento segregadas para manter a certificação orgânica. Esse cenário regulatório beneficia as empresas verticalmente integradas que supervisionam toda a cadeia de valor, permitindo-lhes mitigar os riscos de contaminação e garantir preços premium. Por outro lado, os exportadores menores sem supervisão abrangente estão sob crescente pressão para colaborar com grupos de produtores organizados ou correr o risco de serem excluídos do mercado orgânico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Pimenta Impulsiona o Posicionamento Premium

Em 2025, a pimenta deterá uma participação expressiva de 38,62% do mercado global de especiarias orgânicas, impulsionada por suas extensas aplicações culinárias e versatilidade. No entanto, a cúrcuma está prestes a redefinir a dinâmica do mercado, alcançando um forte CAGR de 8,40% até 2031, à medida que transita para aplicações de bem-estar funcional. Valorizada por suas propriedades anti-inflamatórias e antioxidantes, a cúrcuma está experimentando maior demanda de fabricantes de nutracêuticos e processadores de alimentos voltados para a saúde. No entanto, a variabilidade climática e os riscos relacionados ao rendimento representam desafios para o aumento da produção. Simultaneamente, especiarias como gengibre, pimenta malagueta e canela continuam a registrar demanda estável nos segmentos culinários e medicinais, mas enfrentam interrupções na cadeia de suprimentos e pressões competitivas de produtores de menor custo. Por outro lado, cardamomo, cravo e cominho estão ganhando força, apoiados pela crescente popularidade das culinárias étnicas e das ofertas premium de origem única.

A mudança funcional da cúrcuma sublinha uma tendência mais ampla do mercado, onde o crescimento dos produtos está se afastando da demanda culinária tradicional e se alinhando com as prioridades de saúde e bem-estar. Os compradores estão cada vez mais buscando variedades com alto teor de curcumina e certificados de análise abrangentes, incentivando os fornecedores a investir em otimização varietal, técnicas de secagem controlada e testes de qualidade avançados. Além disso, iniciativas lideradas pelo setor focadas em aprimorar as capacidades dos agricultores, sustentabilidade e transparência estão emergindo como vantagens competitivas críticas. Essa evolução indica que o crescimento futuro do mercado favorecerá especiarias com propriedades bioativas documentadas e rastreabilidade orgânica certificada. Esses desenvolvimentos estão remodelando o cenário competitivo, posicionando as aplicações orientadas ao bem-estar como o principal motor de crescimento do mercado de especiarias orgânicas.

Por Forma: O Segmento em Pó Lidera por Meio da Inovação em Conveniência

Até 2025, as especiarias em pó estão projetadas para dominar o mercado global de especiarias orgânicas, assegurando uma participação de 45,50% e alcançando um CAGR de 7,30% até 2031. Esse crescimento é impulsionado principalmente pelo alinhamento com os requisitos operacionais dos processadores industriais de alimentos, que priorizam consistência, segurança e eficiência. Os pós pré-moídos simplificam os processos de formulação, minimizam os riscos de contaminação e facilitam a conformidade com rigorosos padrões de segurança alimentar, oferecendo uma vantagem clara sobre as especiarias inteiras ou trituradas. Embora as especiarias inteiras mantenham um apelo de nicho entre os puristas culinários, seus requisitos adicionais de manuseio e infraestrutura as tornam menos viáveis para operações em grande escala. As especiarias trituradas e em flocos atendem a necessidades específicas onde a textura e o apelo visual são críticos, mas a tendência mais ampla de industrialização da produção de alimentos continua a reforçar a dominância das formas em pó.

Os avanços nas tecnologias de processamento estão solidificando ainda mais a liderança das especiarias em pó. Inovações como esterilização a vapor e seleção óptica garantem conformidade com os padrões orgânicos, mantendo a pureza e a segurança do produto. Esses processos intensivos em capital criam barreiras de entrada para processadores menores, favorecendo players de médio e grande porte que podem distribuir custos entre múltiplas variedades de especiarias e segmentos de clientes. Como resultado, a concorrência neste segmento está mudando de estratégias baseadas em preço para um foco na garantia de qualidade. Os fornecedores que investem em sistemas avançados de teste e rastreabilidade estão capturando maior demanda tanto de compradores industriais quanto de consumidores do varejo. Essa dinâmica de mercado posiciona as especiarias orgânicas em pó como um componente crítico das cadeias de suprimentos modernas, onde segurança, consistência e integridade da certificação são inegociáveis.

Por Usuário Final: Os Canais de Varejo Aceleram à Medida que as Marcas Diretas ao Consumidor Proliferam

Em 2025, o setor de alimentos e bebidas está definido para dominar, detendo uma participação de 65,12%, sublinhando a vastidão da produção industrial de alimentos e a crescente incorporação de especiarias em alimentos embalados, condimentos, lanches e bebidas. No entanto, os canais de varejo estão em ascensão, com projeção de crescimento de 7,68% até 2031. Esse aumento é amplamente atribuído às marcas diretas ao consumidor que aproveitam o comércio eletrônico, permitindo-lhes contornar a distribuição tradicional. Essas marcas estão alcançando efetivamente os consumidores preocupados com a saúde, enfatizando suas histórias de proveniência e compromisso com produtos de rótulo limpo. Enquanto isso, o setor de serviços de alimentação também está testemunhando crescimento. Restaurantes e serviços de catering estão optando cada vez mais por ingredientes orgânicos certificados, com o objetivo de elevar suas ofertas de cardápio e atrair clientes que priorizam a sustentabilidade. Além desses usos primários, há um nicho em crescimento em nutracêuticos, suplementos e cuidados pessoais. Aqui, os extratos de especiarias orgânicas são altamente valorizados por seus compostos bioativos, que são benéficos para o bem-estar e os cuidados com a pele.

Este cenário em evolução não é apenas sobre produtos, mas está remodelando a própria economia da distribuição e o cenário competitivo. O varejo organizado, embora ofereça visibilidade e escala, traz seus desafios. Ele exerce pressões sobre as margens por meio de taxas de alocação de espaço e subsídios promocionais, tornando difícil para marcas sem diferenciação distinta. Por outro lado, o comércio eletrônico se destaca com suas vantagens: oferece flexibilidade, incorre em custos fixos mais baixos e fomenta o engajamento direto com os clientes. Essa conexão direta abre caminho para abordagens inovadoras, como modelos de assinatura e testes rápidos de unidades de manutenção de estoque (SKUs). A importância das cadeias de suprimentos integradas é sublinhada por movimentos estratégicos no setor, como distribuidores de produtos agrícolas se fundindo com misturadores de especiarias, tudo em uma tentativa de aproveitar o florescente mercado de serviços de alimentação. Em essência, embora o cenário de usuários finais se torne mais fragmentado, há uma clara mudança em direção a canais que priorizam autenticidade, rastreabilidade e narrativas de marca convincentes. Esses elementos não são apenas palavras da moda; eles estão se tornando a pedra angular do engajamento do consumidor e da sustentabilidade, impulsionando a competitividade de longo prazo no mercado.

Análise Geográfica

A Ásia-Pacífico, respondendo por uma participação de 41,34% em 2025, se destaca como a força dominante no mercado global de especiarias orgânicas, com projeções de uma taxa de crescimento de 7,80% estendendo-se até 2031. Central para esse crescimento é a Índia, fortalecida por suas robustas estruturas de certificação e infraestrutura de exportação. A importância da região é sublinhada pela crescente demanda na China e no Japão, juntamente com nichos premium na Austrália e Nova Zelândia. No entanto, os desafios persistem: a agricultura fragmentada de pequenos agricultores e os riscos de contaminação ameaçam a credibilidade, sublinhando a necessidade crítica de rastreabilidade e conformidade para garantir o crescimento sustentado.

A América do Norte e a Europa lideram como os principais mercados importadores, impondo rigorosos padrões de certificação e rastreabilidade. Embora esses padrões elevem as barreiras de entrada, eles também recompensam os fornecedores que mantêm a disciplina. Nos Estados Unidos, as redes de varejo organizado enfatizam consistência e integridade das embalagens. Por outro lado, o cenário de mercado fragmentado da Europa oferece oportunidades para marcas artesanais e de origem única. Ambos os continentes estão testemunhando um aumento no comércio eletrônico, facilitando modelos diretos ao consumidor. Essa mudança amplifica a influência de marcas hábeis em cultivar fidelidade por meio de narrativas de proveniência e sustentabilidade.

Regiões como América do Sul, Oriente Médio e África estão emergindo como novas fronteiras de oportunidade. Brasil e Argentina estão intensificando os esforços de cultivo, com o objetivo de rivalizar com as fontes asiáticas tradicionais. Enquanto isso, o Oriente Médio não está apenas consumindo, mas também reexportando, alinhando suas ofertas com as tendências Halal e de rótulo limpo. A África, com suas áreas de coleta silvestre, abriga imenso potencial no setor de especiarias orgânicas, embora enfrente obstáculos de certificação e infraestrutura. Esses desenvolvimentos ilustram uma divisão clara: os mercados estabelecidos priorizam a conformidade rigorosa, enquanto as regiões emergentes ostentam vantagens de custo e oportunidades de fornecimento inexploradas.

Cenário Competitivo

O mercado global de especiarias orgânicas é caracterizado pela fragmentação, com processadores multinacionais, exportadores regionais e cooperativas de pequenos agricultores competindo por participação de mercado. Os principais players, como McCormick, Olam e Frontier Co-op, capitalizam sobre o valor da marca, certificações extensas e cadeias de suprimentos integradas. Em contraste, as empresas menores se diferenciam por meio de produtos de origem única e narrativas focadas em sustentabilidade que atraem consumidores ambientalmente conscientes. As iniciativas estratégicas no mercado frequentemente se concentram na integração vertical, aquisições e diversificação em categorias adjacentes, incluindo nutracêuticos e extratos botânicos.

Os avanços tecnológicos estão se tornando um diferenciador crítico. Os fornecedores premium estão aproveitando testes avançados de resíduos, esterilização a vapor e rastreabilidade habilitada por blockchain para se distinguir dos exportadores de commodities. Além disso, as marcas diretas ao consumidor estão perturbando os modelos de distribuição tradicionais ao utilizar plataformas de comércio eletrônico para contornar intermediários e comunicar a proveniência do produto por meio de narrativas digitais e QR codes. O endurecimento regulatório, particularmente nos Estados Unidos e na União Europeia, está elevando os padrões de conformidade, favorecendo empresas com controles internos robustos e sistemas de rastreabilidade.

A perspectiva competitiva indica que, embora o mercado esteja atualmente fragmentado, a consolidação provavelmente se acelerará. Empresas maiores e bem capitalizadas com estruturas de conformidade avançadas e capacidades tecnológicas estão posicionadas para capturar uma maior participação do mercado. Por outro lado, os exportadores menores devem se alinhar com grupos de produtores organizados para permanecer competitivos ou correr o risco de exclusão. Neste cenário em evolução, escala, integridade da certificação e transparência estão se tornando impulsionadores críticos da competitividade.

Líderes do Setor de Especiarias Orgânicas

McCormick & Company

Olam Food Ingredients (ofi)

Frontier Co-op (Simply Organic)

Organic Spices Inc.

Mountain Rose Herbs

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Newman's Own lançou uma nova linha de temperos orgânicos. A empresa lançou 9 novos produtos que são não-OGM, orgânicos, sem glúten e certificados pelo USDA. Os produtos estão disponíveis na Amazon e nas lojas Walmart.

- Janeiro de 2025: A Olde Thompson adquiriu a Gel Spice por meio da Kainos Capital, expandindo sua posição como a maior empresa de especiarias de marca própria com capacidades de distribuição aprimoradas nos canais de varejo, serviços de alimentação e industriais, incluindo ofertas de especiarias orgânicas.

- Julho de 2024: A Frontier Co-op, uma marca proeminente conhecida por suas ervas culinárias, especiarias e sabores para panificação, está prestes a estrear as primeiras especiarias engarrafadas com Certificação Orgânica Regenerativa® do país. A linha apresenta paus de canela, cúrcuma, gengibre e pimenta-do-reino moída.

- Abril de 2024: A Clearspring, especialista em alimentos finos japoneses autênticos e orgânicos, expandiu sua linha com cinco novos condimentos deliciosos: Shichimi Orgânico, Irigoma Orgânico de Gergelim Inteiro, Gergelim Preto e Gomashio Orgânico nas versões de Gergelim Inteiro e Gergelim Preto.

Escopo do Relatório Global do Mercado de Especiarias Orgânicas

As especiarias orgânicas são especiarias cultivadas e processadas sem pesticidas sintéticos, herbicidas, fertilizantes ou fumigação química, e devem atender a rigorosos padrões de certificação para garantir pureza, equilíbrio ecológico e rastreabilidade. Elas são valorizadas por serem livres de produtos químicos, ambientalmente sustentáveis e alinhadas com as preferências dos consumidores por rótulo limpo.

| Pimenta |

| Cúrcuma |

| Gengibre |

| Pimenta Malagueta |

| Canela |

| Coentro |

| Cominho |

| Mostarda |

| Cardamomo |

| Cravo |

| Outros |

| Inteiro |

| Em Pó |

| Triturado/Flocos |

| Outros |

| Alimentos e Bebidas |

| Varejo |

| Serviços de Alimentação |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Pimenta | |

| Cúrcuma | ||

| Gengibre | ||

| Pimenta Malagueta | ||

| Canela | ||

| Coentro | ||

| Cominho | ||

| Mostarda | ||

| Cardamomo | ||

| Cravo | ||

| Outros | ||

| Forma | Inteiro | |

| Em Pó | ||

| Triturado/Flocos | ||

| Outros | ||

| Usuário Final | Alimentos e Bebidas | |

| Varejo | ||

| Serviços de Alimentação | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de especiarias orgânicas?

O tamanho do mercado de especiarias orgânicas é de USD 24,57 bilhões em 2026 e está projetado para atingir USD 33,34 bilhões até 2031 a um CAGR de 6,29%.

Qual tipo de produto detém a maior participação?

A pimenta lidera com 38,62% da receita de 2025, refletindo o uso culinário ubíquo e cadeias de suprimentos robustas.

Qual região impulsiona a maior demanda?

A Ásia-Pacífico contribui com 41,34% do faturamento global e está definida para um CAGR de 7,80% até 2031, impulsionada pela força de produção da Índia e pelo crescente consumo da classe média.

Por que as especiarias orgânicas em pó estão crescendo tão rapidamente?

Os formatos em pó capturaram 45,50% de participação em 2025 e crescerão a um CAGR de 7,30% porque oferecem conveniência, uniformidade e maior vida útil exigidas por cozinheiros domésticos e processadores de alimentos.

Página atualizada pela última vez em: