Tamanho e Quota do Mercado de Jogos de Azar Online na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 47.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 50.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.32% CAGR |

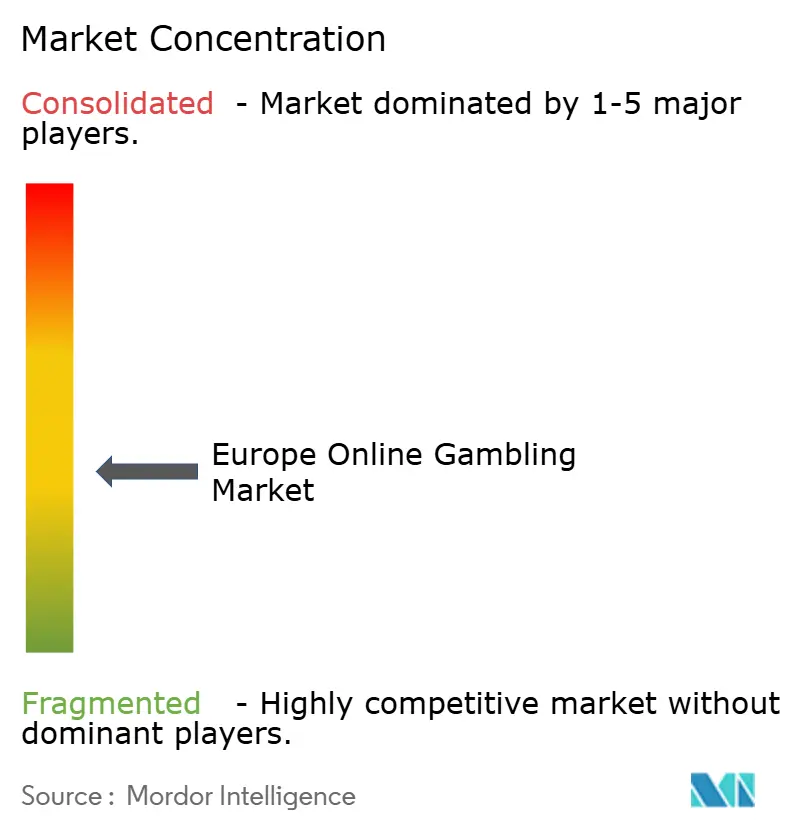

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Jogos de Azar Online na Europa por Mordor Intelligence

Espera-se que o mercado de jogos de azar online na Europa cresça de USD 47,21 mil milhões em 2025 para USD 50,19 mil milhões em 2026 e prevê-se que atinja USD 68,19 mil milhões até 2031, a uma CAGR de 6,32% no período 2026-2031. Os smartphones dominam o mercado devido à sua conveniência e uso generalizado. As inovações em jogos de casino estão a reduzir a diferença em relação a outras categorias populares. Indivíduos mais jovens e familiarizados com a tecnologia estão a impulsionar a procura do mercado através da sua preferência por plataformas digitais. A inteligência artificial melhora as experiências dos utilizadores com recomendações personalizadas e melhores medidas de jogo responsável. As apostas desportivas continuam a ser o segmento mais popular, apoiadas por grandes torneios e apostas em tempo real. As alterações regulatórias, como as reformas em Itália e a esperada liberalização da lei dos jogos de azar em França, criam oportunidades para os operadores que se adaptam a diversas necessidades de conformidade. O mercado europeu de jogos de azar online é moderadamente competitivo, com os dez principais operadores a representar menos de metade da receita total, deixando espaço para os operadores menores crescerem.

Principais Conclusões do Relatório

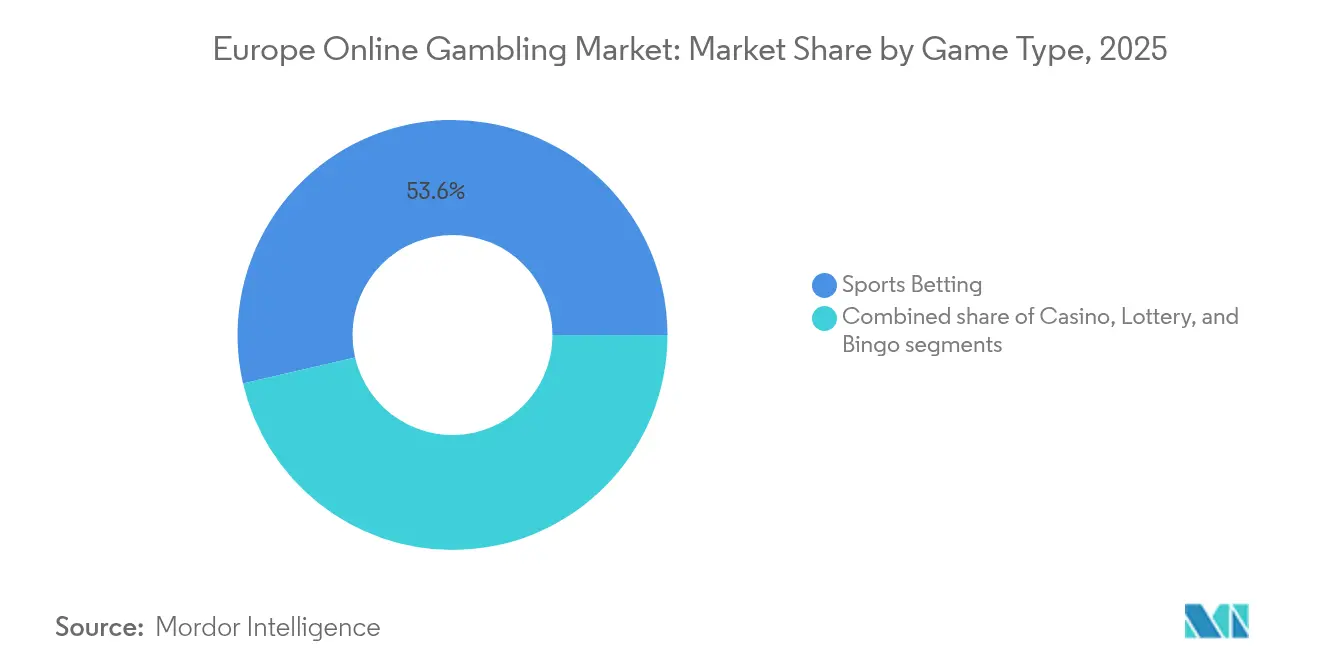

- Por tipo de jogo, as apostas desportivas lideraram com uma quota de receita de 53,62% em 2025, enquanto se prevê que os jogos de casino se expandam a uma CAGR de 7,78% até 2031.

- Por dispositivo, o telemóvel representou 58,74% da quota do mercado de jogos de azar online na Europa em 2025 e está a crescer a uma CAGR de 8,18%.

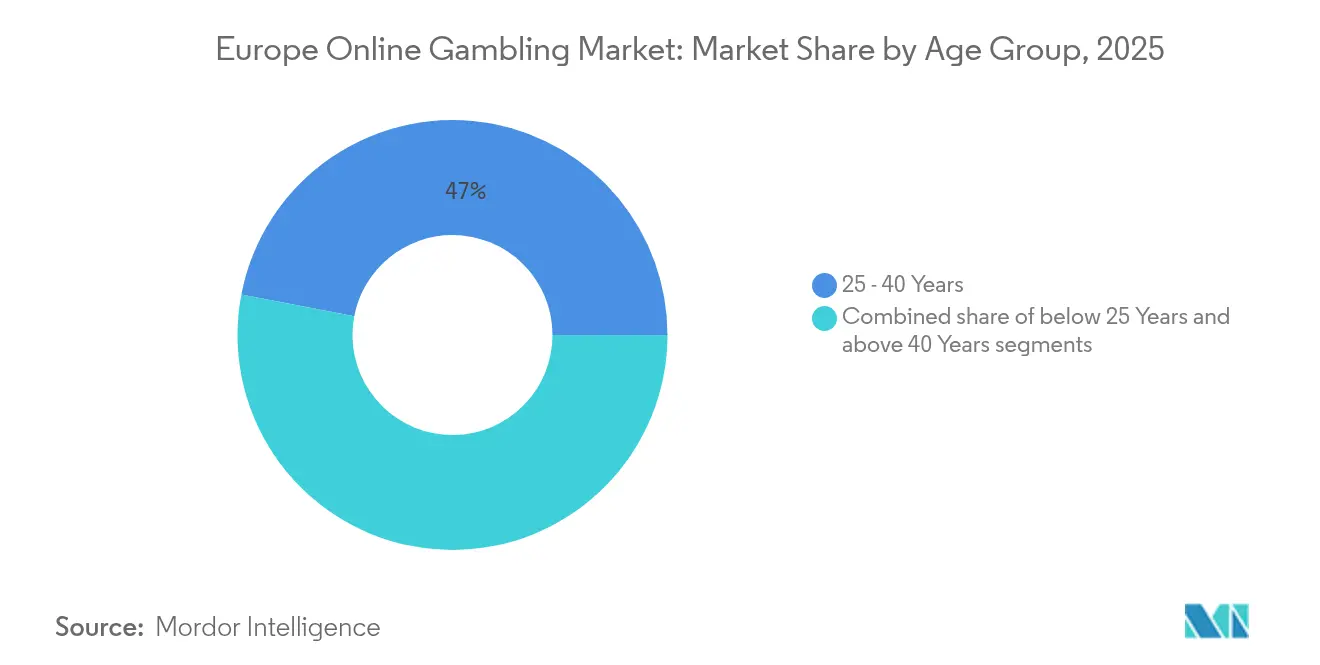

- Por faixa etária, o grupo dos 25-40 anos detinha uma quota de 46,98% do tamanho do mercado de jogos de azar online na Europa em 2025, enquanto o segmento abaixo dos 25 anos está definido para crescer a uma CAGR de 8,06% até 2031.

- Por género, os jogadores do sexo masculino dominaram com uma quota de 66,35% em 2025; a participação feminina está a avançar a uma CAGR de 7,92%, particularmente através dos canais móveis.

- Por geografia, o Reino Unido liderou com uma quota de 24,78% em 2025, enquanto se prevê que a Itália registe a CAGR mais rápida de 7,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Jogos de Azar Online na Europa

Tabela de Impacto dos Fatores Impulsionadores*

| FATOR IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DA CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| O 5G e os smartphones impulsionam o mercado | +1.2% | Reino Unido, Alemanha, mercados nórdicos | Médio prazo (2-4 anos) |

| Aumento da procura dos consumidores por experiências interativas e compatíveis com dispositivos móveis | +1.8% | Sul da Europa e outros mercados emergentes | Curto prazo (≤ 2 anos) |

| A integração da inteligência artificial e da realidade virtual melhora a experiência global do utilizador | +0.9% | Reino Unido, Alemanha, Países Baixos, Suécia | Longo prazo (≥ 4 anos) |

| Os torneios nacionais e regionais impulsionam a atividade de apostas, aumentando as oportunidades e o envolvimento dos consumidores | +1.1% | Pan-europeu, com picos durante os grandes eventos desportivos | Curto prazo (≤ 2 anos) |

| A disponibilidade de diversas opções de jogo ajuda a atrair uma base de consumidores mais ampla | +0.8% | Mercados europeus maduros e bem regulamentados | Médio prazo (2-4 anos) |

| As iniciativas estratégicas de marketing e os programas de patrocínio aumentam a visibilidade das marcas de jogos de azar | +0.6% | Reino Unido, Espanha, Itália, Alemanha, França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O 5G e os smartphones impulsionam o mercado

O mercado de jogos de azar online na Europa está a crescer rapidamente, impulsionado pela adoção de smartphones e pelas redes 5G. Em 2024, 94% dos agregados familiares europeus tinham acesso à internet, de acordo com a União Europeia [1]Fonte: União Europeia, Estatísticas da economia digital e da sociedade - agregados familiares e indivíduos,

ec.europa.eu. Operadores como Bet365, LeoVegas e Unibet estão a concentrar-se em plataformas compatíveis com dispositivos móveis para atrair utilizadores. As aplicações web progressivas (PWAs) estão a ganhar popularidade, permitindo que os utilizadores acedam a sites de jogos de azar através de navegadores, contornando as restrições das lojas de aplicações. A implementação do 5G melhorou os jogos móveis com melhor transmissão em direto, tempos de resposta mais rápidos e interações em tempo real. No final de 2024, a adoção do 5G na Europa cresceu 87%, de acordo com a Connect Europe [2]Fonte: Connect Europe, Estado das Comunicações Digitais 2025,

connecteurope.org. Plataformas como a Bwin aproveitaram este facto para introduzir tabelas de classificação em direto, salas de apostas multijogador e integrações de chat, atraindo utilizadores mais jovens e focados na experiência. Estes avanços permitem funcionalidades como apostas ativadas por voz e salas de chat interativas, tornando a experiência mais envolvente.

Os avanços tecnológicos e os jogos imersivos melhoram a experiência do utilizador

O mercado de jogos de azar online na Europa está a crescer rapidamente, impulsionado pelos avanços tecnológicos e por uma base de jogadores em crescimento. Empresas como Entain e Flutter Entertainment utilizam inteligência artificial para personalizar probabilidades, promoções e alertas de risco, aumentando o envolvimento e garantindo um jogo responsável. A realidade virtual (VR) está a reformular o mercado com experiências de casino ao vivo que imitam os casinos físicos, atraindo utilizadores mais jovens e familiarizados com a tecnologia. A blockchain garante transações transparentes, construindo confiança em regiões com regulamentações rigorosas. Os sistemas baseados na nuvem permitem que os operadores se expandam por vários países e apoiem a partilha de liquidez transfronteiriça para operações pan-europeias. Os millennials e a Geração Z são cada vez mais atraídos por funcionalidades como missões, tabelas de classificação e interações sociais, alinhando-se com os seus hábitos de jogo.

Os torneios nacionais e regionais impulsionam a atividade de apostas

Os torneios desportivos, tanto nacionais como regionais, impulsionam o crescimento do mercado de jogos de azar online na Europa, aumentando a atividade de apostas e o envolvimento dos utilizadores. Eventos como a Liga dos Campeões da UEFA e a EuroLeague registam picos nas apostas, especialmente quando os operadores como a bet365 oferecem funcionalidades como probabilidades especiais, apostas ao vivo e transmissão em direto. Os operadores estão também a visar desportos menores de crescimento rápido, como se verifica com o patrocínio da Betsson ao circuito da Federação Internacional de Padel. Em 2024, a Europa recebeu 747 milhões de chegadas internacionais, de acordo com a Organização Mundial do Turismo da ONU, com muitos visitantes a participar em apostas durante os principais torneios [3]Fonte: Organização Mundial do Turismo da ONU, O turismo internacional recupera os níveis pré-pandemia em 2024,

unwto.org. Estas colaborações ajudam os operadores a conectarem-se com os adeptos, tornando o envolvimento relacionado com o desporto uma estratégia fundamental num mercado competitivo.

A integração da inteligência artificial e da realidade virtual melhora a experiência global do utilizador

A personalização impulsionada pela inteligência artificial e as tecnologias imersivas, como a realidade virtual (VR), estão a transformar os jogos de azar online na Europa, tornando-os mais envolventes e centrados no utilizador. Operadores como a Entain e o Kindred Group utilizam ferramentas de aprendizagem automática para oferecer conteúdo personalizado, recomendar apostas e identificar comportamentos de jogo de risco para promover práticas mais seguras. Plataformas como PokerStars VR e Evolution Gaming estão a introduzir lounges de casino em realidade virtual e croupiers holográficos, criando experiências interativas e imersivas que atraem públicos mais jovens e familiarizados com a tecnologia. No entanto, regulamentações mais rigorosas estão a emergir em paralelo com estes avanços. A Lei da UE sobre Inteligência Artificial, prevista para 2026, exigirá que os operadores garantam a transparência dos algoritmos, detetem preconceitos e se submetam a auditorias independentes para proteger os consumidores.

Análise de Impacto dos Fatores de Restrição*

| FATOR DE RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DA CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações com a proteção do consumidor e o jogo responsável | -1.4% | Reino Unido, Alemanha, Países Baixos liderando o escrutínio regulatório | Médio prazo (2-4 anos) |

| A elevada tributação reduz a rentabilidade dos operadores | -0.9% | Alemanha (imposto de 5,3% sobre as apostas), Suécia (imposto de 22% sobre a RBJ), França (aumentos propostos) | Curto prazo (≤ 2 anos) |

| As crescentes preocupações com o vício do jogo levam a controlos mais rigorosos | -1.1% | Países nórdicos, Reino Unido, Países Baixos com as medidas mais rigorosas | Longo prazo (≥ 4 anos) |

| Concorrência de operadores não regulamentados e do mercado negro | -0.7% | Europa Oriental, mercados com licenciamento restritivo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A elevada tributação reduz a rentabilidade dos operadores

O mercado de jogos de azar online na Europa debate-se com a elevada tributação sobre as apostas e a receita bruta de jogo (RBJ), um desafio que pesa muito sobre os operadores de menor e médio porte. Tome-se o exemplo da Alemanha: um imposto de 5,3% sobre as apostas tem sido criticado por prejudicar a competitividade das probabilidades, afetando particularmente o atrativo das slots e do poker online. Na Suécia, um imposto de 22% sobre a RBJ está a comprimir as margens de lucro dos operadores, levando alguns a reduzir o marketing ou a abandonar o mercado. As reformas fiscais em França avultam, com projeções que indicam um impacto de EUR 45 milhões nos lucros da FDJ em 2025, sublinhando o impacto tangível das políticas fiscais, mesmo nos gigantes do setor. O panorama de licenciamento de Itália apresenta os seus próprios obstáculos: uma taxa de EUR 7 milhões por uma licença de nove anos, juntamente com outros impostos baseados nas receitas, constitui uma barreira intimidante para os novos entrantes [4]Fonte: Associação Europeia de Apostas e Jogos, A EGBA Expressa Preocupação com o Novo Decreto Italiano que Reorganiza as Taxas de Licença de Jogos de Azar Online,

egba.eu. Tais desafios muitas vezes deixam os operadores mais pequenos sem margem de manobra, abrindo caminho para a consolidação do mercado, à medida que entidades maiores os absorvem ou os expulsam.

Preocupações com a proteção do consumidor e o jogo responsável

Os operadores no mercado de jogos de azar online na Europa enfrentam desafios devido a regulamentações mais rigorosas de proteção do consumidor e de jogo responsável. Muitos países exigem agora medidas como verificações de acessibilidade financeira, limites de depósito e ferramentas de autoexclusão. Por exemplo, 27 países exigem que os jogadores definam limites de jogo durante o registo. No Reino Unido, as reformas propostas visam apertar os controlos sobre jogadores de gastos elevados, tendo como alvo os programas VIP e as avaliações de risco financeiro, o que poderia reduzir significativamente as receitas provenientes de clientes de alto valor. Para cumprir as normas enquanto mantêm uma experiência de utilizador fluida, os operadores estão a investir em sistemas de conformidade avançados. No entanto, o incumprimento do equilíbrio entre estes requisitos pode levar os jogadores a plataformas não regulamentadas, colocando em risco a segurança dos jogadores e reduzindo a quota de mercado dos operadores regulamentados. Equilibrar a conformidade e a satisfação do cliente é agora fundamental para o crescimento sustentável no setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Jogo: A inovação no casino reduz a diferença

As apostas desportivas continuam a dominar como o maior contribuinte de receitas em 2025, com uma quota de 53,62%, mas os jogos de casino como a roleta, o blackjack e o bacará estão a ganhar popularidade rapidamente. Estes jogos, transmitidos a partir de estúdios profissionais em locais como Riga e Malta, oferecem uma experiência imersiva que atrai mais jogadores. Os operadores de casino estão cada vez mais a colaborar com estúdios de conteúdo para criar mesas com marca própria, enquanto os jackpots transfronteiriços aumentam significativamente os prémios, tornando estes jogos ainda mais apelativos. Espera-se que o mercado de jogos de casino na Europa cresça de forma constante, com o segmento de casino ao vivo isoladamente projetado para atingir uma CAGR robusta de 7,78% durante o período de previsão.

Os jogos de slot continuam a ser os preferidos entre os jogadores devido aos seus gráficos envolventes e ao atrativo dos jackpots progressivos em várias moedas. Entretanto, as salas de poker virtual estão a concentrar-se na construção de comunidades fiéis, oferecendo pools de liquidez partilhados entre países como Espanha, França e Portugal, melhorando a experiência de jogo. A digitalização das lotarias está a ganhar impulso, ajudando os governos estatais a gerar receitas enquanto competem com plataformas privadas que oferecem funcionalidades inovadoras como o jogo em consórcio. Inovações como o jogo em consórcio, os sorteios instantâneos e a emissão de bilhetes por aplicação estão a ajudar as lotarias a manter-se relevantes enquanto geram receitas para os governos. Estas tendências destacam as preferências em evolução dos jogadores e os esforços dos operadores para se adaptarem às dinâmicas de mercado em mutação.

Nota: As quotas individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Dispositivo: A liderança do smartphone aprofunda-se

Em 2025, os dispositivos móveis contribuíram com 58,74% das receitas no mercado de jogos de azar online e estão a crescer à taxa mais rápida, com uma CAGR de 8,18%. Funcionalidades como o jogo com uma só mão, carteiras integradas na aplicação e início de sessão biométrico tornaram os jogos móveis mais fáceis de utilizar e acessíveis. Embora as plataformas de computador ainda atraiam jogadores de grande volume que preferem ferramentas avançadas como opções de multi-ecrã e análises detalhadas, a sua quota de mercado está a diminuir gradualmente. Os operadores estão também a experimentar novas plataformas, como televisões inteligentes e consolas de jogos, para alcançar um público mais amplo. Os headsets de realidade virtual (VR) estão a começar a oferecer experiências de casino imersivas, mas esta tecnologia ainda se encontra nas suas fases iniciais e apela a um grupo mais restrito de utilizadores.

Os perfis na nuvem multiplataforma estão a tornar-se cada vez mais populares, permitindo que os jogadores alternem entre dispositivos sem perder o seu progresso, o que melhora a experiência de jogo global. Esta transição fluida entre dispositivos está a ajudar os operadores a construir uma maior fidelização dos clientes. À medida que os jogos móveis continuam a dominar, as estratégias de marketing estão a mudar para se concentrarem mais na otimização nas lojas de aplicações e nas parcerias com influenciadores, especialmente através de conteúdo em formato de vídeo curto. Em conjunto, estas inovações em tecnologia e marketing estão a posicionar os dispositivos móveis como o centro nevrálgico dos jogos de azar online, reformulando a forma como os operadores atraem, envolvem e retêm a sua base de jogadores.

Por Faixa Etária: Os nativos digitais reformulam a procura

Os jogadores com idades entre os 25 e os 40 anos representam atualmente a maior quota de receitas, com 46,98%, uma vez que geralmente têm rendimentos estáveis e uma boa compreensão das apostas desportivas. Este grupo é um alvo primário para os operadores porque se envolve frequentemente com as opções de apostas tradicionais e demonstra padrões de despesa consistentes. Entretanto, o grupo etário abaixo dos 25 anos está a crescer rapidamente, com uma CAGR de 8,06%. Os jogadores mais jovens são particularmente atraídos pelas tendências modernas, como os esports, as micro-apostas e os desafios interativos que são frequentemente integrados nas plataformas de redes sociais. Para atrair este público, os operadores estão a concentrar-se na criação de processos de integração fáceis de utilizar e no fornecimento de ferramentas educativas para os ajudar a compreender melhor os jogos e os sistemas de apostas. Estes esforços visam tornar a experiência de apostas mais acessível e apelativa para os utilizadores mais jovens.

Para manter o interesse dos jogadores mais jovens, os operadores estão também a introduzir funcionalidades como programas de fidelização gamificados, sistemas de recompensa semelhantes a caixas de saque, e conteúdo transmitido em direto com influenciadores populares. Estas adições atendem a jogadores familiarizados com a tecnologia que valorizam experiências interativas e orientadas para a comunidade. No entanto, este grupo etário é mais vulnerável aos riscos relacionados com o jogo, o que leva os reguladores a tomar medidas. As autoridades estão a implementar sistemas de intervenção precoce e a lançar campanhas de sensibilização nas escolas para educar os jogadores mais jovens sobre práticas de jogo responsável. Estas medidas visam garantir que o mercado continue a crescer enquanto prioriza a segurança e o bem-estar dos jogadores, especialmente os que se encontram em maior risco.

Nota: As quotas individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Género: A inclusão alarga a participação

Os apostadores do sexo masculino dominam atualmente o mercado de jogos de azar online na Europa, representando 66,35% da quota total. No entanto, a participação de utilizadoras do sexo feminino está a crescer rapidamente, com uma taxa de crescimento anual composta (CAGR) de 7,92%. Para atrair mais mulheres, as empresas estão a concentrar-se em melhorar os designs das plataformas, adicionando funcionalidades como ferramentas de interação social, opções de aposta rápida e mercados que se alinham com interesses de estilo de vida, como apostas em entretenimento e reality shows. Estas mudanças visam tornar as plataformas de jogos de azar online mais inclusivas e apelativos para as utilizadoras do sexo feminino. À medida que as plataformas continuam a melhorar a experiência do utilizador e a diversificar a sua oferta, espera-se que a quota de mulheres no mercado aumente significativamente nos próximos anos.

Estudos que utilizam tecnologia de rastreamento ocular demonstraram que homens e mulheres navegam nas plataformas de jogos de azar de forma diferente, o que leva as empresas a testar e aperfeiçoar elementos de design, como esquemas de cores e a forma como a informação é apresentada. Estes ajustes estão a ajudar a criar interfaces que atendem às preferências de ambos os géneros. As ferramentas de jogo responsável estão a ser atualizadas com mensagens específicas por género, uma vez que a investigação indica que homens e mulheres têm diferentes gatilhos para comportamentos de risco, como perseguir perdas. Ao abordar estas diferenças comportamentais, os operadores visam promover práticas de jogo mais seguras, ao mesmo tempo que alargam o seu alcance a um público mais amplo. Esta abordagem não só apoia o jogo responsável, como também garante um crescimento equilibrado no mercado.

Análise Geográfica

O Reino Unido contribuiu com 24,78% das receitas em 2025, apoiado pelo seu sólido sistema de licenciamento, pelas políticas eficazes de proteção do consumidor e por uma paixão de longa data pelo desporto. O mercado é apelativo para os operadores de jogos de azar devido à disponibilidade de soluções de marca branca e de sistemas de pagamento avançados, que tornam as operações mais simples e eficientes. No entanto, as novas verificações de acessibilidade financeira poderão reduzir os gastos dos jogadores de alto valor, afetando potencialmente as receitas globais. As empresas que adotam tecnologias de conformidade avançadas estão mais bem equipadas para lidar com estas mudanças e manter a sua posição competitiva neste mercado bem regulamentado.

A Itália é atualmente o mercado de crescimento mais rápido na Europa, com uma taxa de crescimento esperada de 7,41% de CAGR. Este crescimento é impulsionado pelo próximo processo de renovação de licenças em 2025-2026 e pelo potencial abrandamento da proibição de publicidade do Decreto Dignidade, o que poderia permitir aos operadores alcançar um público mais alargado. A elevada taxa de entrada de EUR 7 milhões por uma licença de nove anos favorece os operadores maiores e bem financiados, conferindo-lhes uma vantagem neste mercado em expansão. Adicionalmente, espera-se que a melhoria da canalização aumente as receitas fiscais, tornando a Itália um destino atrativo para as empresas de jogos de azar estabelecidas que pretendem aumentar a sua presença na Europa. Estes fatores posicionam a Itália como um mercado-chave para o crescimento futuro no setor dos jogos de azar online.

O mercado regulamentado da Alemanha emitiu 30 licenças de apostas desportivas, 39 de slots e 5 de poker até ao final de 2024, mas o imposto de 5,3% sobre as apostas criou desafios ao limitar os orçamentos de marketing dos operadores. Apesar disto, algumas empresas conseguiram melhorar o seu desempenho utilizando a liquidez agrupada entre diferentes estados, o que ajuda a otimizar as suas operações. Entretanto, a França está a explorar a legalização dos casinos online, o que poderia criar oportunidades significativas para o mercado europeu de jogos de azar online se as preocupações das partes interessadas forem resolvidas. Outras regiões, como os países nórdicos, estão a concentrar-se em medidas rigorosas de prevenção de danos para garantir um jogo responsável. Ao mesmo tempo, a Espanha, os Países Baixos e a Bélgica continuam a crescer de forma constante sob regras claras para patrocínios e bónus.

Panorama Competitivo

A concorrência no mercado europeu de jogos de azar online é moderadamente fragmentada, onde nenhum operador domina individualmente. Para escalar as operações e satisfazer os requisitos de conformidade transfronteiriça, as empresas estão a prosseguir fusões e aquisições. Por exemplo, a FDJ adquiriu a Kindred, enquanto a Allwyn assegurou uma participação maioritária na Novibet. Da mesma forma, a Superbet expandiu a sua presença na região do Benelux ao adquirir a Napoleon Sports & Casino por EUR 350-400 milhões. Estas consolidações estão a ajudar os operadores a reforçar as suas posições no mercado e a otimizar as operações em múltiplas regiões.

A tecnologia está a desempenhar um papel crucial na formação do panorama competitivo do mercado. As empresas líderes como a Flutter estão a tirar partido de ferramentas avançadas, como sistemas de carteira única e motores de risco em tempo real, para melhorar a sua oferta e garantir lançamentos rápidos de novas funcionalidades. A Entain, por outro lado, está a investir fortemente em inteligência artificial para fornecer probabilidades de apostas personalizadas e melhorar o envolvimento dos clientes. Entretanto, novos intervenientes como a BC.GAME, que se concentra em pagamentos em criptomoeda, e a ComeOn, especialista em esports, estão a visar públicos mais jovens que preferem métodos de pagamento inovadores e experiências de jogo integradas. Estes avanços tecnológicos estão a ajudar os operadores a atender às diversas preferências dos clientes e a manter-se na vanguarda do mercado.

As parcerias com equipas desportivas estão a revelar-se uma estratégia de marketing valiosa para os operadores de jogos de azar. Acordos como patrocínios no camisola principal em ligas como a Premier League, a Serie A e a La Liga proporcionam uma visibilidade de marca significativa. Por exemplo, o patrocínio na manga da Juventus com a WhiteBIT destaca a crescente colaboração entre as plataformas de criptomoeda e os clubes desportivos de massas. Os operadores que combinam dados de quiosques físicos e de plataformas online obtêm uma compreensão abrangente dos hábitos de gasto dos clientes. Esta abordagem omnicanal permite-lhes fazer melhores previsões do valor vitalício e adaptar os seus serviços para satisfazer as necessidades dos clientes de forma mais eficaz.

Líderes da Indústria de Jogos de Azar Online na Europa

Betsson AB

Entain PLC

Bet365 Group Ltd

Flutter Entertainment PLC

Evoke PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Março de 2025: O AS Monaco e a VBET renovaram o seu acordo de parceria, que vigorará agora até 2029. Esta colaboração alargada reforça a sua associação dentro da Ligue 1, permitindo que ambas as partes melhorem a sua visibilidade de marca e se envolvam com um público mais amplo.

- Janeiro de 2025: A Astralis e o ComeOn Group anunciaram uma parceria focada nas apostas em esports, a ter início em 2025. Esta colaboração visa combinar a experiência da Astralis em esports com a experiência do ComeOn Group em apostas online, oferecendo aos adeptos uma experiência de apostas melhorada e envolvente, adaptada ao crescente mercado de esports.

- Janeiro de 2025: A Superbet adquiriu a Napoleon Sports & Casino numa transação avaliada entre EUR 350-400 milhões. Esta aquisição representa a maior expansão internacional da Superbet até à data, reforçando a sua presença no mercado europeu de jogos e melhorando o seu portefólio com as operações estabelecidas da Napoleon.

- Outubro de 2024: A FDJ concluiu a sua aquisição da Kindred por USD 2,8 mil milhões, criando uma grande empresa de jogos com forte presença em toda a Europa. Espera-se que esta fusão reforce a sua posição no mercado e expanda a sua oferta no setor dos jogos e apostas.

Âmbito do Relatório do Mercado de Jogos de Azar Online na Europa

Os jogos de azar online são um tipo de aposta em desportos como casinos, poker e outros desportos que são jogados pela internet. Os jogos de azar online estão a tornar-se populares devido ao seu ambiente de tributação a múltiplos níveis. O mercado foi segmentado por tipo de jogo, utilizador final e geografia. O mercado estudado é segmentado por tipo de jogo em apostas desportivas, casino, lotaria e bingo. Por apostas desportivas, o mercado estudado é segmentado em futebol, corridas de cavalos, esports e outros. Por casino, o mercado estudado é segmentado em casinos ao vivo, slots, bacará, blackjack e outros. Por utilização final, o mercado estudado é segmentado em computador e telemóvel. O relatório abrange os principais países da Europa, incluindo o Reino Unido, a Itália, a França, a Espanha, a Alemanha, os Países Baixos, a Suécia e o Restante da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor em milhões de USD.

| Apostas Desportivas | Futebol |

| Corridas de Cavalos | |

| Ténis | |

| Outros Tipos de Jogo | |

| Casino | Casino ao Vivo |

| Bacará | |

| Blackjack | |

| Poker | |

| Slots | |

| Outros Jogos de Casino | |

| Lotaria | |

| Bingo |

| Computador |

| Telemóvel |

| Outros |

| Abaixo de 25 Anos |

| 25 – 40 Anos |

| Acima de 40 Anos |

| Masculino |

| Feminino |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Suécia |

| Restante da Europa |

| Por Tipo de Jogo | Apostas Desportivas | Futebol |

| Corridas de Cavalos | ||

| Ténis | ||

| Outros Tipos de Jogo | ||

| Casino | Casino ao Vivo | |

| Bacará | ||

| Blackjack | ||

| Poker | ||

| Slots | ||

| Outros Jogos de Casino | ||

| Lotaria | ||

| Bingo | ||

| Por Dispositivo | Computador | |

| Telemóvel | ||

| Outros | ||

| Por Faixa Etária | Abaixo de 25 Anos | |

| 25 – 40 Anos | ||

| Acima de 40 Anos | ||

| Por Género | Masculino | |

| Feminino | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Suécia | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de jogos de azar online na Europa?

O mercado está avaliado em USD 50,19 mil milhões em 2026 e prevê-se que atinja USD 68,19 mil milhões até 2031.

Que tipo de jogo gera mais receitas?

As apostas desportivas lideram com 53,62% das receitas de 2025, enquanto os jogos de casino registam o crescimento mais rápido com uma CAGR de 7,78%.

Qual é o peso do jogo móvel na Europa?

Os canais móveis captaram 58,74% das receitas de 2025 e prevê-se que representem mais de 60% nos próximos anos.

Qual é o país com crescimento mais rápido?

A Itália está posicionada para o crescimento mais elevado, com uma CAGR de 7,41%, devido às novas regras de licenciamento e às potenciais reformas da publicidade.

Página atualizada pela última vez em: