Marktgröße und Marktanteil für Online-Verwertungsauktionen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

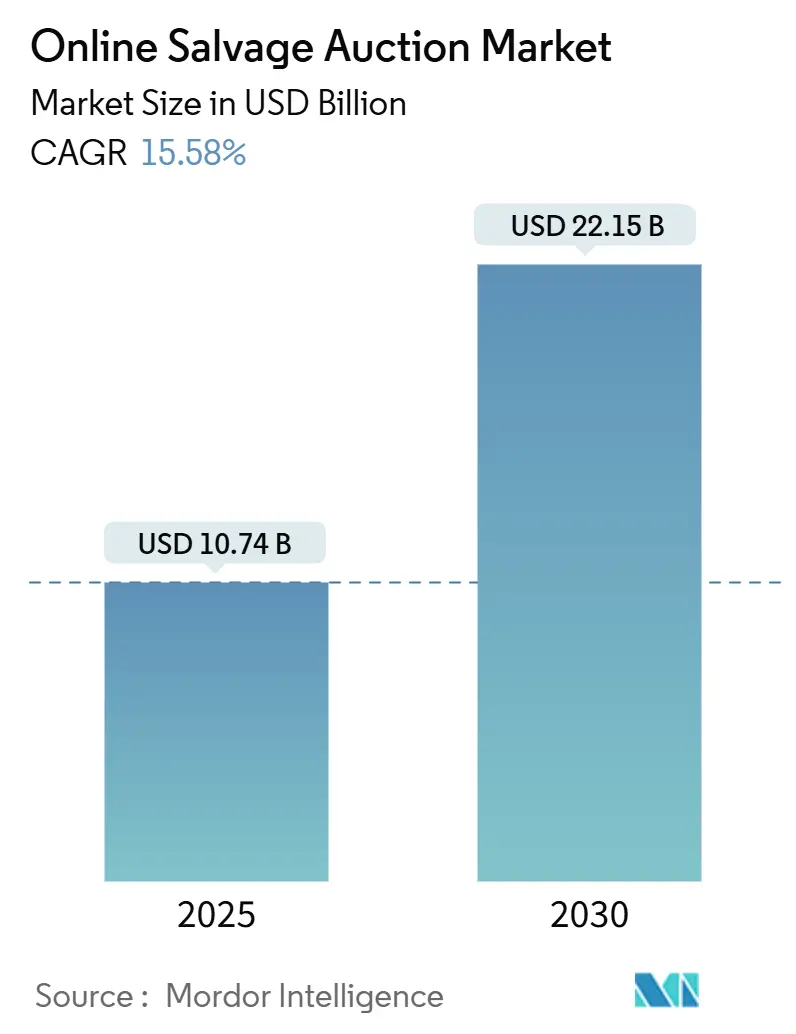

| Marktgröße (2025) | 10.74 Milliarden US-Dollar |

| Marktgröße (2030) | 22.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

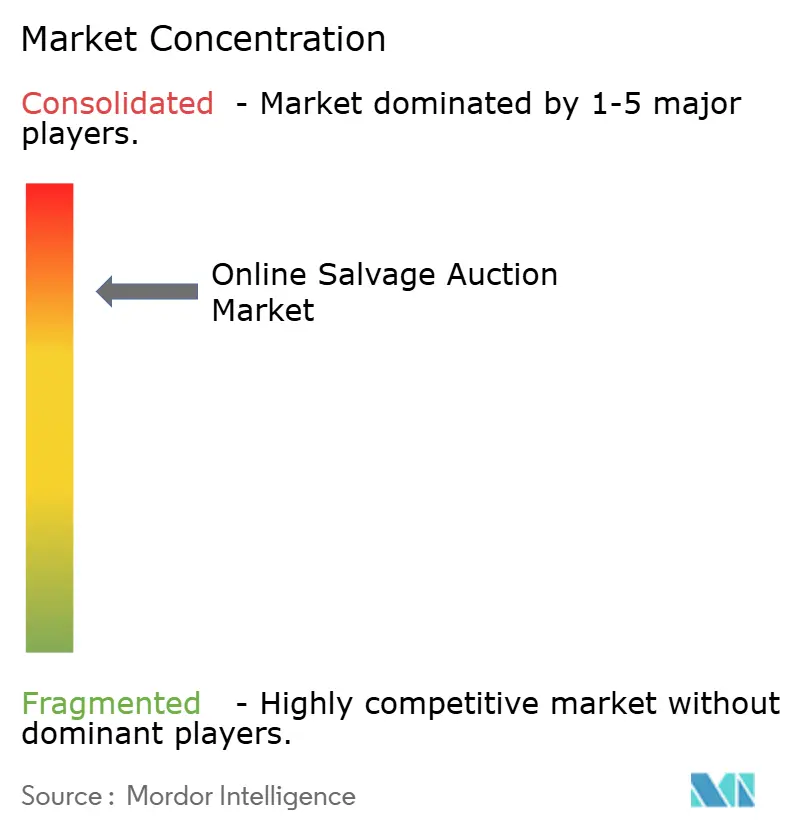

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Verwertungsauktionen von Mordor Intelligence

Die Marktgröße für Online-Verwertungsauktionen erreichte im Jahr 2025 einen Wert von 10,74 Milliarden USD und wird voraussichtlich bis 2030 auf 22,15 Milliarden USD ansteigen, was einer CAGR von 15,58 % entspricht. Das anhaltende Wachstum ist auf häufigere Totalschadendeklarationen zurückzuführen, die durch komplexe Elektronik ausgelöst werden, auf klimabedingte Katastrophen, die Fahrzeuge in digitale Kanäle lenken, sowie auf die zunehmende Verbreitung mobiler Bietertechnologien. Plattformbetreiber gewinnen Preissetzungsmacht durch KI-gestützte Bewertungen, während Blockchain-Verifizierung und mehrsprachige Apps grenzüberschreitende Käufer anziehen und die Liquidität über alle Bestandsklassen hinweg vertiefen. Die gestiegene Totalschadenhäufigkeit hat Versicherer als dominante Einlieferer etabliert, doch Flottenbesitzer, Mietwagenunternehmen und Verwertungsagenturen beschleunigen direkte Veräußerungen und erschließen neue Einnahmequellen. Die Wettbewerbsintensität bleibt konzentriert, da die beiden führenden Unternehmen physische Lagerkapazitäten, proprietäre Marktplätze und langfristige Versicherungsbeziehungen kontrollieren, die neue Marktteilnehmer abschrecken. Gleichzeitig erweitern sich regionale Chancen im asiatisch-pazifischen Raum und in Südamerika, wo Fahrzeugbesitz und die Akzeptanz des digitalen Handels die bestehende Vermarktungsinfrastruktur übertreffen.

Wichtigste Erkenntnisse des Berichts

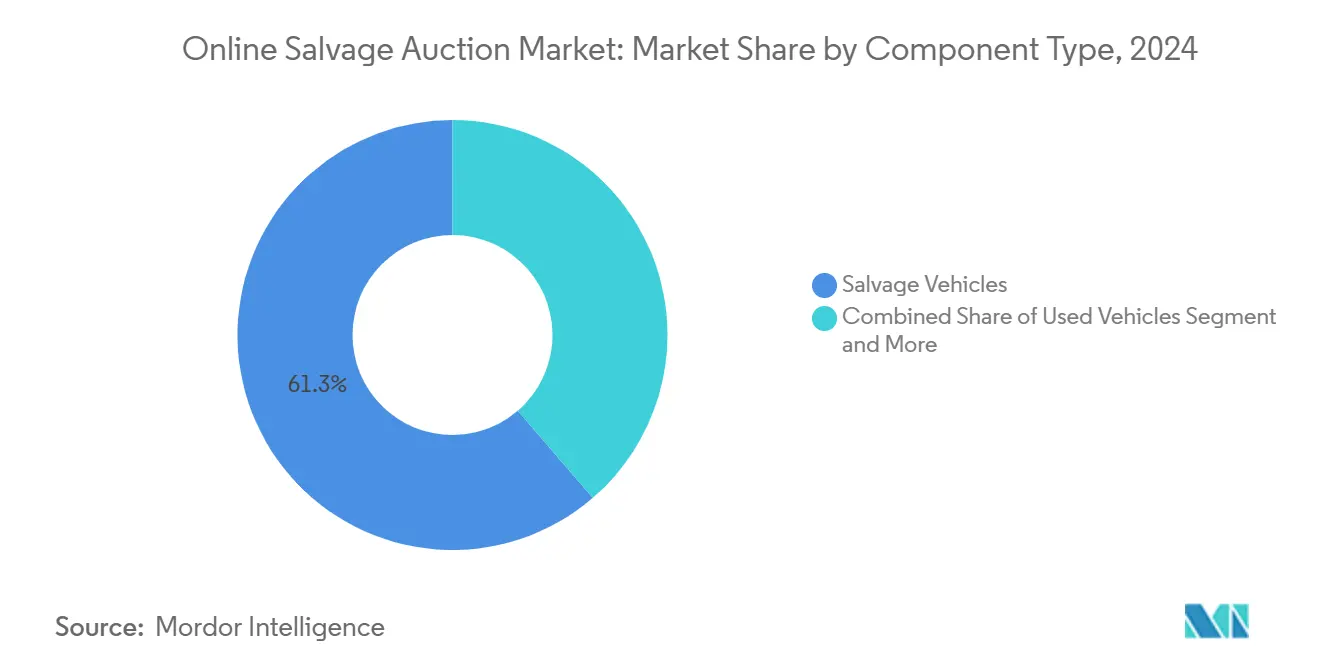

- Nach Komponenten hielten Unfallfahrzeuge im Jahr 2024 einen Marktanteil von 61,32 % am Markt für Online-Verwertungsauktionen; Titel- und Dokumentationsdienstleistungen verzeichnen bis 2030 eine CAGR von 15,78 %.

- Nach Anwendung hielten Banken und Finanzdienstleistungsinstitute im Jahr 2024 einen Anteil von 29,25 % am Markt für Online-Verwertungsauktionen, während Verwertungsunternehmen bis 2030 mit einer CAGR von 16,26 % wachsen.

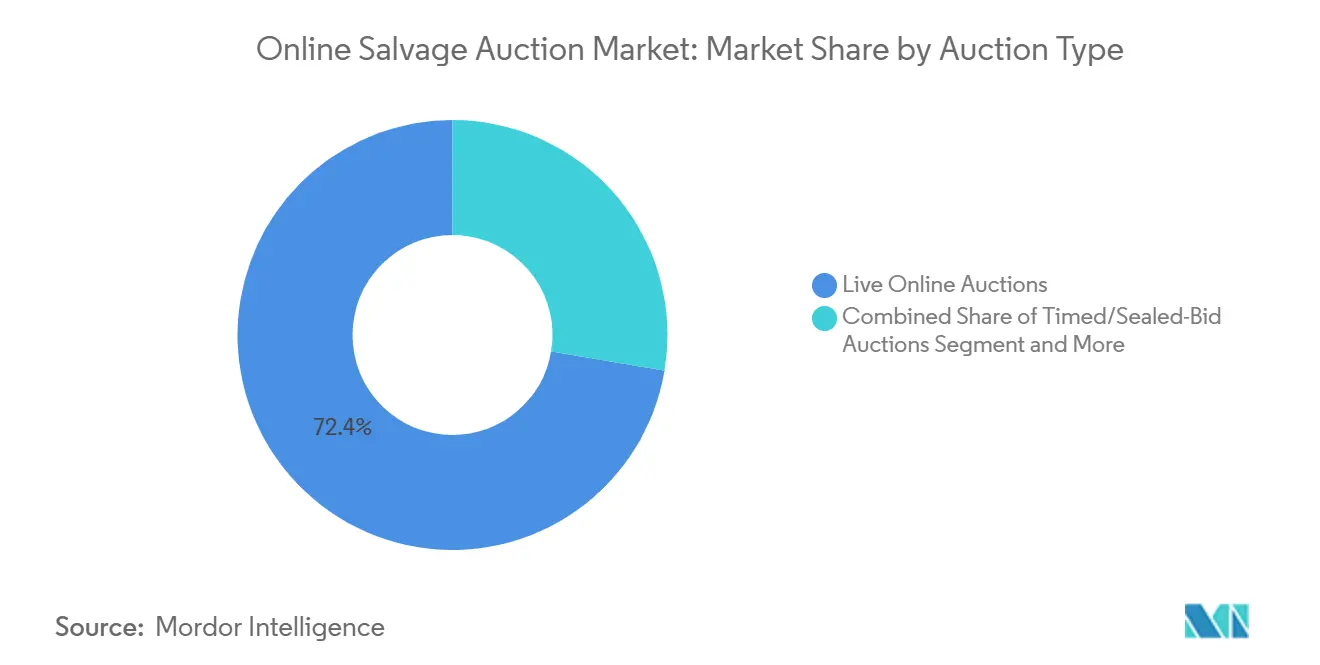

- Nach Auktionstyp führten Live-Online-Formate im Jahr 2024 mit einem Umsatzanteil von 72,43 %; zeitlich begrenzte und verdeckte Gebotsveranstaltungen werden voraussichtlich bis 2030 mit einer CAGR von 15,82 % wachsen.

- Nach Fahrzeugherkunftsquelle lieferten Versicherungsträger im Jahr 2024 79,82 % aller Einlieferungen, während Flotten- und Mietfahrzeugverkäufer über den Prognosezeitraum mit einer CAGR von 13,82 % wachsen.

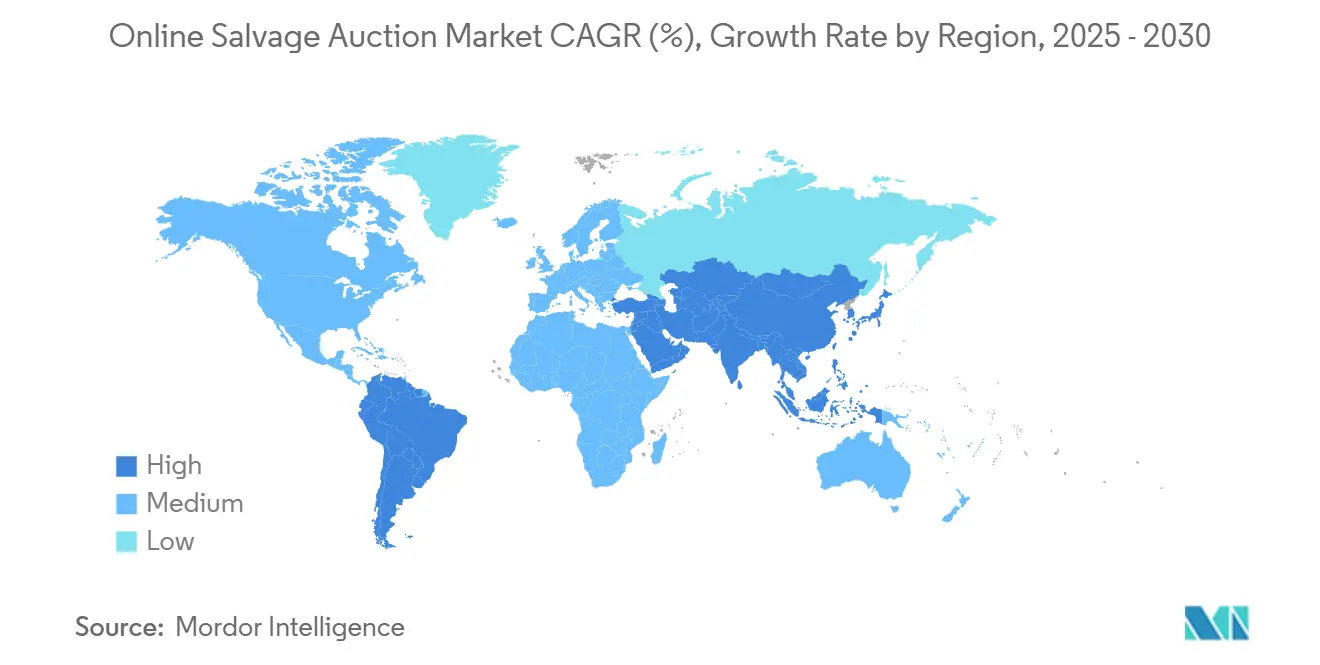

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 44,27 %; der asiatisch-pazifische Raum ist mit einer CAGR von 16,28 % auf dem Weg zum weltweit schnellsten Wachstum.

Globale Trends und Erkenntnisse im Markt für Online-Verwertungsauktionen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Totalschadenquoten | +3.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung zu digitalen Verwertungsplattformen | +2.8% | Nordamerika und Europa primär, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anstieg des Auktionsvolumens durch Katastrophen | +2.7% | Global, mit höchster Auswirkung in klimagefährdeten Regionen | Kurzfristig (≤ 2 Jahre) |

| Verwertung von Altfahrzeug-EV-Batterien | +2.4% | Global, konzentriert auf Märkte mit hoher Elektrofahrzeugakzeptanz | Langfristig (≥ 4 Jahre) |

| Mehrsprachige Apps für grenzüberschreitendes Bieten | +2.1% | Global, mit frühen Gewinnen im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Blockchain-VIN-Verifizierung | +1.8% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Totalschadenhäufigkeit durch komplexe Fahrzeugelektronik

Die Totalschadenhäufigkeit ist in den letzten Jahren gestiegen, da fortschrittliche Fahrerassistenzsysteme und integrierte Infotainmentsysteme Kollisionsreparaturen bei Fahrzeugen, die älter als sieben Jahre sind, teurer machen als den Fahrzeugwert. Elektrofahrzeuge erfordern fast vier zusätzliche Arbeitsstunden und 30 % höhere Arbeitskosten im Vergleich zu Fahrzeugen mit Verbrennungsmotor, was Versicherer zu einer schnelleren Verwertung drängt. Ein alternder Fahrzeugbestand – mit einem Durchschnittsalter von 12,7 Jahren – verschärft das Problem, da ältere Fahrzeuge mit hochwertiger Elektronik unwirtschaftlich zu reparieren werden. Der strukturelle Anstieg der Totalschadenzahlen sorgt für eine konstante Versorgung des Marktes für Online-Verwertungsauktionen, steigert die Plattformvolumina und stärkt die Sichtbarkeit gebührenbasierter Einnahmen. Etablierte Betreiber gewinnen Verhandlungsmacht gegenüber Versicherern, indem sie Lagerkapazitäten und beschleunigte Durchlaufzeiten garantieren, die fragmentierte lokale Höfe übertreffen.

Verwertung von Altfahrzeug-EV-Batterien schafft hochwertigen Teilefluss

ASEAN-Märkte könnten bis 2040 über 2.166 GWh wiederverwendbare Batterien verfügen, was beschädigte Elektrofahrzeuge zu lukrativen Rohstoffen für die Gewinnung von Nickel, Kobalt und Lithium macht[1]„ASEAN-Batterieausblick,”, ERIA, eria.org. Veolia und andere Recyclingunternehmen errichten Batterieverarbeitungsanlagen in ganz Europa, um die obligatorischen Recyclingquoten für neue Batterien zu erfüllen. Spezialisierte Lose erzielen Premiumgebote auf dem Markt für Online-Verwertungsauktionen, da Recycler reine Metallströme gegenüber dem kosmetischen Fahrzeugzustand bevorzugen. Auktionatoren reagieren mit Brandschutzanlagen, Batteriezustandsbewertungstools und zertifizierter Gefahrguthandhabung zur Einhaltung von Sicherheitsvorschriften, was die Widerstandsfähigkeit der Serviceeinnahmen stärkt.

Blockchain-basierte VIN-Herkunftsprüfung stärkt das Käufervertrauen

Unveränderliche Ledger verifizieren die Titelhistorie, die Kilometerstandsgenauigkeit und die Exportkonformität – eine entscheidende Absicherung für grenzüberschreitende Transaktionen, bei denen inländische Datenbanken nicht zugänglich sind. Smart Contracts automatisieren die Zahlungsfreigabe nach bestätigter Eigentumsübertragung, verkürzen die Abwicklung von Tagen auf Minuten und senken das Betrugsrisiko. Fahrzeuge mit authentifizierten Unterlagen werden zu engeren Geld-Brief-Spannen gehandelt, was auf ein höheres Käufervertrauen hindeutet und die Plattformgebühren steigert. Frühe Implementierungen in Nordamerika und Europa schaffen Referenzvorlagen, auf die Regulierungsbehörden im asiatisch-pazifischen Raum zunehmend bei der Ausarbeitung von Gesetzen zu digitalen Fahrzeugtiteln zurückgreifen.

Klimabedingte Katastrophenschäden überfluten Auktionspipelines

Hurrikane, Überschwemmungen und Waldbrände verursachen episodische Anstiege von Zehntausenden von Totalschadeneinheiten und belasten die Lagerkapazitäten. IAAs Katastrophenreaktion nutzt prädiktive Wetteranalysen, mobile Abschleppapps und Ferninspektion per Drohne, um überschüssige Volumina zu verarbeiten, ohne die Servicezeiten zu beeinträchtigen. Die Containerfrachtraten stiegen zwischen Oktober 2023 und Juni 2024 um 120 %, nachdem Störungen im Roten Meer aufgetreten waren, was den sekundären logistischen Druck verdeutlicht, den Katastrophen auf die globale Fahrzeugumverteilung ausüben[2]„Überprüfung des Containerschifffahrtsmarktes 2024,”, UNCTAD, unctad.org. Plattformen, die Transport, Lagerung und Vermarktung schnell skalieren, erzielen zusätzliche Gebühreneinnahmen und stärken die Abhängigkeit der Versicherer.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei grenzüberschreitenden Verwertungstiteln | -2.1% | Global, mit höchster Reibung in den Korridoren Nordamerika–Europa | Langfristig (≥ 4 Jahre) |

| Kilometerstands- und Titelbetrug | -1.8% | Global, konzentriert auf Märkte mit schwachen Verifizierungssystemen | Mittelfristig (2–4 Jahre) |

| Fracht- und Logistikkostendruck | -1.7% | Global, mit höchster Auswirkung auf grenzüberschreitende Transaktionen | Kurzfristig (≤ 2 Jahre) |

| Sicherheitskosten durch EV-Batteriebrand | -1.6% | Global, frühe Auswirkungen in EV-reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kilometerstands- und Titelbetrugsrisiken untergraben die Preisrealisierung

Betrugsspitzen nach der Pandemie veranlassten die FTC im Juli 2024 zur Einführung der Regel zur Bekämpfung von Betrug im Automobileinzelhandel, die genaue Preisangaben vorschreibt und Falschdarstellungen verbietet. Texas folgt mit elektronischen Titel- und Buchführungsvorschriften für Verwertungshändler ab Juli 2025[3]„Vorschriften für Verwertungshändler,”, Außenminister von Texas, sos.texas.gov. Erhöhter Verwaltungsaufwand erhöht die Kostenstrukturen, während anhaltende Betrugsbedenken internationale Käufer vorsichtig halten, die Geld-Brief-Spannen ausweiten und die realisierten Preise auf dem Markt für Online-Verwertungsauktionen drücken.

Steigende Fracht- und Logistikkosten schmälern Arbitragemargen

DATs neues Ratendifferenzial zeigt, dass Verladertarife im Jahr 2025 die Spotpreise übertreffen, was auf eine strukturelle Preissetzungsmacht der Spediteure hindeutet, die die Inlandstransportgebühren erhöht. Gleichzeitige Seefrachtschwankungen infolge geopolitischer Störungen belasten die Budgets von Exporteuren minderwertiger Einheiten. Höhere Frachtkosten erodieren die Arbitrage, die den regionalen Handel antreibt, verringern die Bieterbereitschaft und schränken die Liquidität auf dem Markt für Online-Verwertungsauktionen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponenten: Dienstleistungen monetarisieren Compliance-Komplexität

Unfallfahrzeuge generierten im Jahr 2024 61,32 % des Umsatzes und festigten ihre Stellung als Bestandsgrundlage, die den täglichen Auktionsrhythmus auf dem Markt für Online-Verwertungsauktionen aufrechthält. Dennoch übertreffen administrative Dienstleistungen wie Titelbearbeitung, Inspektion und Logistik das Einheitenwachstum mit einer CAGR von 15,78 % und unterstützen eine Verlagerung hin zur Gebührendiversifizierung, die Plattformen vor zyklischen Volumenschwankungen schützt. Title Express bearbeitete im Jahr 2024 fast 1 Million Instrumente und veranschaulicht, wie Compliance-Outsourcing Kostenstellen in Gewinnquellen verwandelt. KI-gestützte Inspektionssuiten wie ACVs ClearCar liefern präzise Zustandsbewertungen, fördern das Käufervertrauen und ermöglichen höhere Hammerpreise, die die Provision pro Fahrzeug steigern.

Die Verlagerung erhöht die Widerstandsfähigkeit der Einnahmequoten, da Servicepakete vorhersehbare Transaktionsgebühren erzielen, selbst wenn die Einlieferungen zurückgehen. Da Regulierungsbehörden die Dokumentationsstandards anheben, steigern Plattformen mit integrierter Dokumentation ihren Marktanteil und lenken mehr Einlieferer in ihre Ökosysteme. Umgekehrt sehen sich kleinere regionale Höfe mit steigenden Compliance-Kosten ohne ausgleichende Gebühreneinnahmen konfrontiert, was den Konsolidierungsdruck verstärkt, von dem Skalenführer in der Branche für Online-Verwertungsauktionen profitieren.

Nach Anwendung: Verwertung steigt inmitten wirtschaftlicher Belastungen

Banken und Finanzinstitute erfassten im Jahr 2024 29,25 % der Marktgröße für Online-Verwertungsauktionen und nutzten Auktionsportale, um Leasingausläufe und Kreditausfallrückgewinnungen schnell zu liquidieren. Integrierte Zahlungsmodule wie ACV Capital rationalisieren die Abwicklung und den Zugang zu Kreditlinien, fördern höhere Bietlimits und einen schnelleren Vermögensumschlag. Verwertungsunternehmen sind jedoch mit einer CAGR von 16,26 % das Wachstumshighlight, da steigende Verbraucherrückstände mehr Sicherheiten in Auktionen drängen.

Wirtschaftliche Gegenwind verstärken die Rückgewinnungsvolumina, und spezialisiertes Verwertungsinventar erfordert einen schnellen Verkauf, um Lagerkosten auszugleichen. Auktionatoren bieten sofortige bundesweite Käuferexposition, umgehen regionale Großhandelsmärkte und erhöhen die Verkaufserlöse. Diese Diversifizierung verringert die Abhängigkeit der Plattformen von der Volatilität des Versicherungszyklus und erweitert die Datenbestände, die prädiktive Preisalgorithmen über alle Bestandstypen hinweg verfeinern und Wettbewerbsvorteile innerhalb des Marktes für Online-Verwertungsauktionen stärken.

Nach Auktionstyp: Zeitlich begrenzte Veranstaltungen gewinnen strategische Bieter

Live-Online-Sitzungen dominierten im Jahr 2024 mit einem Anteil von 72,43 %, bevorzugt wegen der Echtzeit-Spannung und der Transparenz beim Entdecken während des Bietens, die die Endpreise erhöht. Dennoch skalieren zeitlich begrenzte und verdeckte Gebotsformate mit einer CAGR von 15,82 %, da bestimmte Käufer bewusste Bewertungsfenster und strategische Gebotsplatzierung ohne Zeitdruck bevorzugen. ADESA Clear verbindet KI-Bewertungen mit erweitertem Bieten, um datenreiche Angebote bereitzustellen, die das Kaufrisiko für internationale Händler mindern.

Hybridmodelle ermöglichen es Einlieferern, Inventar in das Format zu lenken, das die Abwicklungsgeschwindigkeit und die Marge maximiert. Zeitlich begrenzte Veranstaltungen berücksichtigen auch globale Käufer in unterschiedlichen Zeitzonen, unterstützen eine breitere Beteiligung und stabilisieren die Preisfindung. Da Plattformen Formatalgorithmen verfeinern, verbessern sie die Liquidität über alle Fahrzeugklassen hinweg und vertiefen die Beteiligung, die den Marktanteil für Online-Verwertungsauktionen für datengestützte Mehrformatbetreiber vergrößert.

Nach Fahrzeugherkunftsquelle: Flottenverkäufer diversifizieren das Angebot

Versicherungsträger lieferten im Jahr 2024 noch immer 79,82 % der Einlieferungen und sicherten einen vorhersehbaren Zufluss, der für die Kapazitätsplanung der Plattform entscheidend ist. Coparts langfristige Verträge mit Allstate und Nationwide veranschaulichen die strukturelle Erfassung von Trägervolumina, die konkurrierende Bietplattformen abschreckt. Im Einklang mit Kostenoptimierungsbestrebungen steigen Unternehmensflotten- und Mietwagenbesitzer direkt mit einer CAGR von 13,82 % ein und umgehen physische Großhändler, um durch direkte digitale Veräußerungen höhere Restwerte zu erzielen.

Nicht-Versicherungsvolumina verringern die Abhängigkeit von Katastrophenzyklen und bereichern den Bestandsmix mit neueren Einheiten, die für Exportkäufer attraktiv sind. Plattformen reagieren mit der Anpassung von Flottenvermarktungsportalen, garantiertem Transport und analytischen Dashboards, die Rückgewinnungsraten benchmarken. Die erweiterte Einliefererbasis stärkt Netzwerkeffekte und erhält die Bestandsvielfalt, die eine anhaltende Bieterengagement auf dem Markt für Online-Verwertungsauktionen anzieht.

Geografische Analyse

Nordamerika behielt mit einem Umsatzanteil von 44,27 % im Jahr 2024 die absolute Führungsposition, gestützt durch ausgereifte Versicherungsoutsourcingmodelle, ein dichtes Hofnetzwerk mit mehr als 200 Standorten und eine frühe Akzeptanz des mobilen Bietens. Die Region profitiert von rechtlicher Klarheit bei digitalen Signaturen und elektronischen Titeln, die die Durchlaufzeiten rationalisieren. Live-Auktionen dominieren hier, weil die Breitbandabdeckung Echtzeit-Streaming unterstützt und regulatorische Rahmenbedingungen eine schnelle Totalschadenverwertung fördern. Staatliche Emissionsrichtlinien für die Modelljahre 2027–2032 werden mehr Hybrid- und Elektrofahrzeugeinheiten in Verwertungskanäle lenken und die Bestandskategorien für Hochvoltfahrzeuge erweitern.

Der asiatisch-pazifische Raum, der die schnellste CAGR von 16,28 % verzeichnet, wird durch steigenden Fahrzeugbesitz, Begeisterung für den digitalen Handel und wachsende Versicherungsdurchdringung angetrieben. Japans boomende Exportpipeline und Chinas 35-prozentiger Elektrofahrzeugverkaufsanteil schaffen spezialisierte Verwertungsnischen, einschließlich der Demontage auf Batteriequalität; diese erfordern die ausgefeilte Zustandsbewertung etablierter Plattformen und stimulieren deren regionale Expansion. Mobile-First-Verbraucherverhalten reduziert Akzeptanzhürden, und unterstützende Fintech-Ökosysteme erleichtern internationale Zahlungen und beschleunigen die Teilnehmergewinnung auf dem Markt für Online-Verwertungsauktionen.

Europa bleibt bedeutend, ist aber regulierungsintensiv und balanciert Kreislaufwirtschaftsmandate mit grenzüberschreitenden Compliance-Hürden. EU-Batterierichtlinien machen hochwertige Elektrofahrzeugkomponenten zu einem strategischen Verwertungssegment und fördern technologisch ausgestattete Betreiber. Unterdessen zeigt der Nahe Osten eine rasche Akzeptanz digitaler Kanäle, wobei Käufer aus den Vereinigten Arabischen Emiraten ihre Fahrzeugsuche online beginnen und offen für Elektrofahrzeuge werden, was ihn zu einem lebhaften Reexport-Hub macht. Südamerika und Afrika sind aufstrebende Grenzmärkte; MercadoLibres wachsende digitale Autoverkäufe signalisieren eine zugrunde liegende Nachfrage, doch Logistikengpässe und Währungsvolatilität erfordern maßgeschneiderte Risikominderung. Zusammen bieten diese Märkte eine jahrzehntelange Wachstumsbahn für den Markt für Online-Verwertungsauktionen, da Infrastruktur und regulatorische Rahmenbedingungen reifen.

Wettbewerbslandschaft

Der Markt funktioniert als Duopol: Copart und IAA, das knapp dahinter liegt, steuern gemeinsam den Großteil der Volumina. Skalierung führt zu Hofdichte, exklusiven Versicherungsverträgen und proprietären Datenplattformen, die dauerhafte Kosten- und Netzwerkvorteile bieten. Coparts freier Cashflow überstieg im Jahr 2024 1 Milliarde USD und finanziert KI-gestützte Preisgestaltungsmaschinen, Blockchain-Titelpiloten und die Übernahme von Purple Wave zur Diversifizierung in schwere Ausrüstung. IAA kontert mit Katastrophenreaktionstechnologie und mehrsprachigen mobilen Schnittstellen, die globale Bieterpools vertiefen.

Disruptive Neueinsteiger konzentrieren sich auf Händlergroßhandelssegmente; ACV Auctions steigerte den Marktplatz-GMV im Jahr 2024 auf 2,5 Milliarden USD durch klare Fahrzeugbewertung, mobile Inspektionen und Tagesfinanzierung, hält jedoch noch einen geringeren Anteil. Venture-finanzierte Nischenanbieter zielen auf spezialisiertes Inventar wie Oldtimer oder EV-Batterien ab und nutzen leichtgewichtige digitale Plattformen ohne umfangreichen Hofbesitz. Dennoch bleiben regulatorische Compliance, kapitalintensive Lageranforderungen und vertrauenswürdige Verkäuferbeziehungen erhebliche Markteintrittsbarrieren, die Marktführer im Markt für Online-Verwertungsauktionen schützen.

Strategische Manöver konzentrieren sich auf Technologie: KI, die den optimalen Verkaufszeitpunkt vorhersagt, 360-Grad-Bildgebung für die Fernbewertung und Blockchain für die VIN-Herkunft. Grenzüberschreitende Partnerschaften ermöglichen lokalisierte Last-Mile-Logistik, während White-Label-Portale Flotten angeboten werden, die gebrandete Veräußerungskanäle suchen. Im Prognosezeitraum ist eine Konsolidierung unter mittelgroßen Betreibern wahrscheinlich, die keine Compliance-Upgrades finanzieren können, was die Dominanz der beiden führenden Unternehmen und selektiv technologiegestützter Herausforderer, die hochmargige Nischen erschließen, weiter festigt.

Marktführer in der Branche für Online-Verwertungsauktionen

Copart Inc.

IAA Holdings LLC

Manheim

Ritchie Bros. Auctioneers

ACV Auctions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: ADESA erweiterte seine ADESA Clear-Plattform mit KI-Empfehlungen und einer breiteren geografischen Reichweite und kombinierte Carvana-Technologie mit Großhandelsauktions-Expertise.

- Januar 2025: ACV Auctions stellte auf der NADA 2025-Messe die ClearCar-Bewertung, QuickQuote-Lead-Generierung und ACV MAX-Mobile-Tools vor und verbesserte damit Echtzeit-Fahrzeugbewertungen.

Berichtsumfang des globalen Marktes für Online-Verwertungsauktionen

| Produkte | Gebrauchtfahrzeuge |

| Unfallfahrzeuge | |

| Beschlagnahmte Fahrzeuge | |

| Dienstleistungen | Auktionsplattformgebühren |

| Titel- und Dokumentationsdienstleistungen | |

| Inspektions- und Logistikdienstleistungen |

| Banken und Finanzdienstleistungsinstitute |

| Erstausrüster (OEMs) |

| Flottenmanagementunternehmen |

| Mietwagenagenturen |

| Verwertungsunternehmen |

| Live-Online-Auktionen |

| Zeitlich begrenzte und verdeckte Gebotsauktionen |

| Sofortkauf-Festpreisangebote |

| Versicherungsträger |

| Nicht-Versicherungsflotten und Mietfahrzeuge |

| Konzessionierte und unabhängige Händler |

| Behörden und Kommunen |

| Private und individuelle Verkäufer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponenten | Produkte | Gebrauchtfahrzeuge |

| Unfallfahrzeuge | ||

| Beschlagnahmte Fahrzeuge | ||

| Dienstleistungen | Auktionsplattformgebühren | |

| Titel- und Dokumentationsdienstleistungen | ||

| Inspektions- und Logistikdienstleistungen | ||

| Nach Anwendung | Banken und Finanzdienstleistungsinstitute | |

| Erstausrüster (OEMs) | ||

| Flottenmanagementunternehmen | ||

| Mietwagenagenturen | ||

| Verwertungsunternehmen | ||

| Nach Auktionstyp | Live-Online-Auktionen | |

| Zeitlich begrenzte und verdeckte Gebotsauktionen | ||

| Sofortkauf-Festpreisangebote | ||

| Nach Fahrzeugherkunftsquelle | Versicherungsträger | |

| Nicht-Versicherungsflotten und Mietfahrzeuge | ||

| Konzessionierte und unabhängige Händler | ||

| Behörden und Kommunen | ||

| Private und individuelle Verkäufer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Online-Verwertungsauktionen bis 2030 erreichen?

Es wird erwartet, dass der Sektor bis 2030 einen Wert von 22,15 Milliarden USD erreicht, unterstützt durch eine CAGR von 15,58 %.

Welche Region wächst am schnellsten bei Online-Verwertungsauktionen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 16,28 % dank steigendem Fahrzeugbesitz, wachsender Versicherungsabdeckung und Akzeptanz des digitalen Handels.

Wer sind die dominierenden Akteure bei Online-Verwertungsauktionen?

Copart und IAA kontrollieren gemeinsam einen Großteil der globalen Volumina und betreiben proprietäre Plattformen und umfangreiche Hofnetzwerke.

Wie unterscheiden sich zeitlich begrenzte Auktionen von Live-Online-Auktionen?

Zeitlich begrenzte Veranstaltungen geben Käufern längere Bewertungsfenster und eignen sich für Teilnehmer in unterschiedlichen Zeitzonen, während Live-Auktionen Echtzeit-Wettbewerb und schnelle Preisfindung bieten.

Welche Auswirkungen haben Elektrofahrzeuge auf den Verwertungsauktionssektor?

Beschädigte Elektrofahrzeuge führen zu hochwertigen Batterierecyclingströmen, erhöhen aber auch die Hofssicherheitskosten aufgrund von Brandschutzmanagementprotokollen

Seite zuletzt aktualisiert am: