オンラインサルベージオークション市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

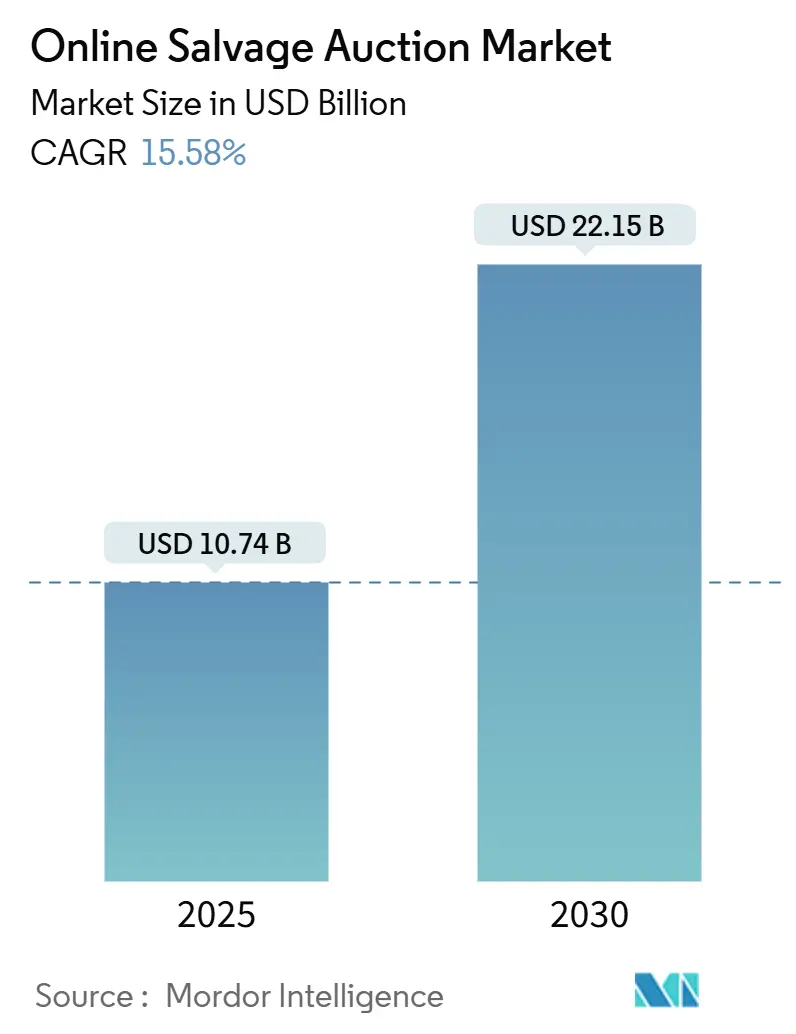

| 市場規模 (2025) | 10.74 十億米ドル |

| 市場規模 (2030) | 22.15 十億米ドル |

| 成長率 (2025 - 2030) | 15.58% CAGR |

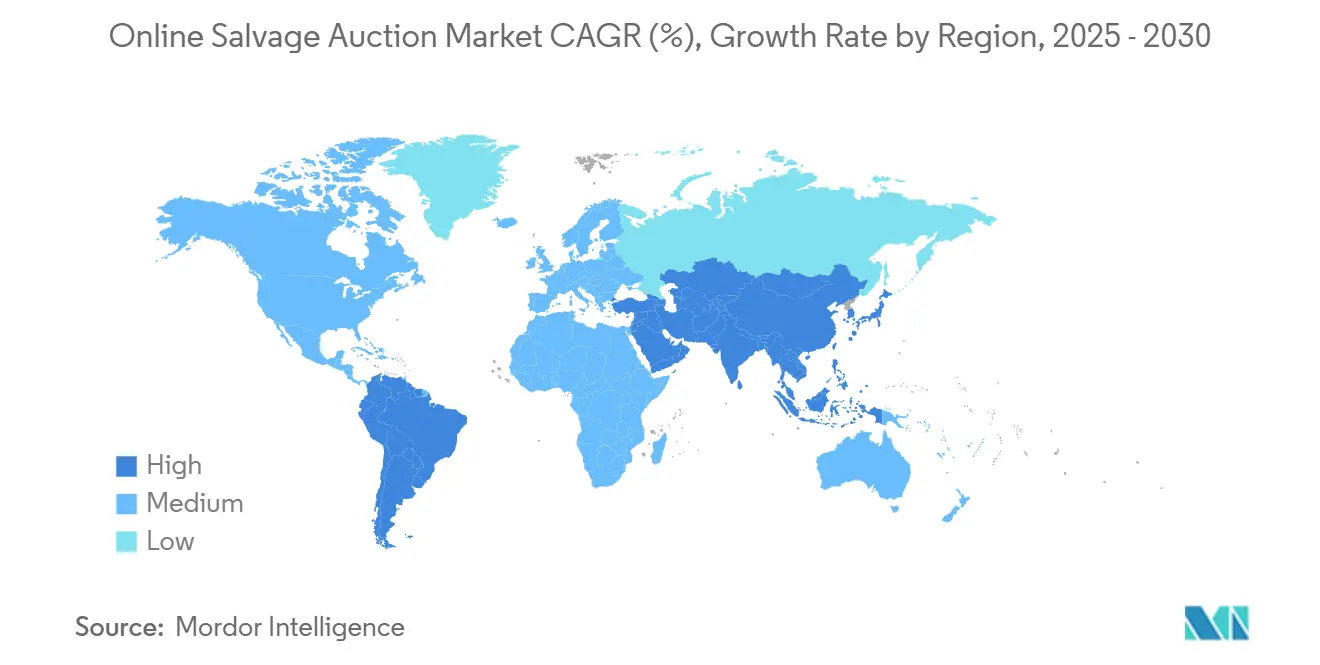

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

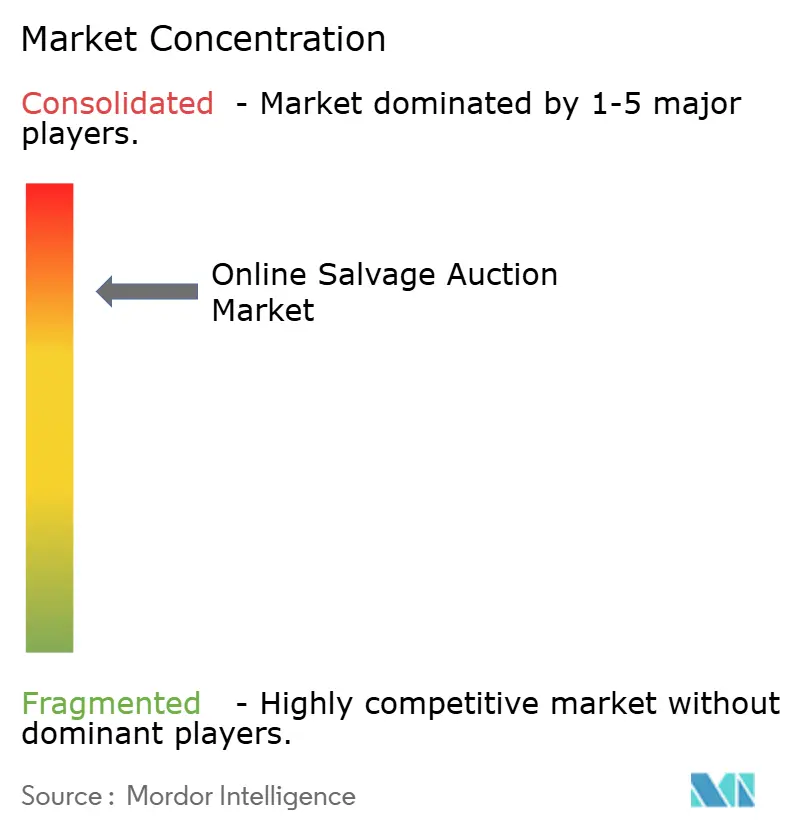

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインサルベージオークション市場分析

オンラインサルベージオークション市場規模は2025年に107億4,000万米ドルに達し、2030年までに221億5,000万米ドルに達すると予測されており、CAGRは15.58%を反映しています。継続的な成長は、複雑な電子機器によって引き起こされる全損申告の増加、車両をデジタルチャネルに流入させる気候関連の大規模災害、およびモバイル入札技術の普及拡大に起因しています。プラットフォーム運営者は人工知能主導の評価から価格決定力を獲得し、ブロックチェーン認証と多言語アプリが国境を越えた買い手を引き付け、在庫クラス全体の流動性を深めています。全損頻度の上昇により保険会社が主要な委託者として確立されていますが、フリート所有者、レンタル会社、および差し押さえ機関が直接処分を加速させ、新たな収益源を提供しています。上位2社が物理的な保管施設、独自のマーケットプレイス、および新規参入者を阻む長期的な保険関係を支配しているため、競争の激しさは依然として集中しています。一方、アジア太平洋地域および南米では、車両所有とデジタルコマースの普及が既存の再販インフラを上回るペースで進んでおり、地域的な機会が拡大しています。

主要レポートの要点

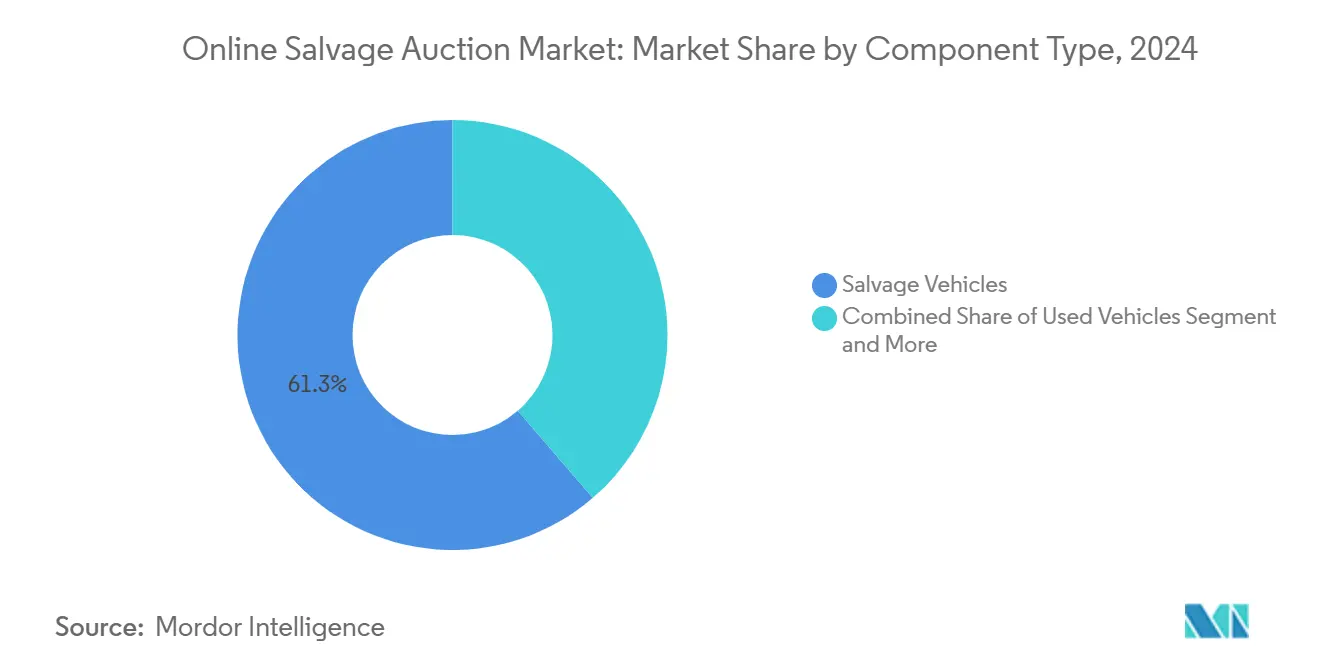

- コンポーネント別では、サルベージ車両が2024年のオンラインサルベージオークション市場シェアの61.32%を占め、権原および書類サービスは2030年にかけてCAGR 15.78%で拡大しています。

- 用途別では、銀行および金融サービス機関が2024年のオンラインサルベージオークション市場の29.25%のシェアを占め、差し押さえ会社は2030年にかけてCAGR 16.26%で拡大しています。

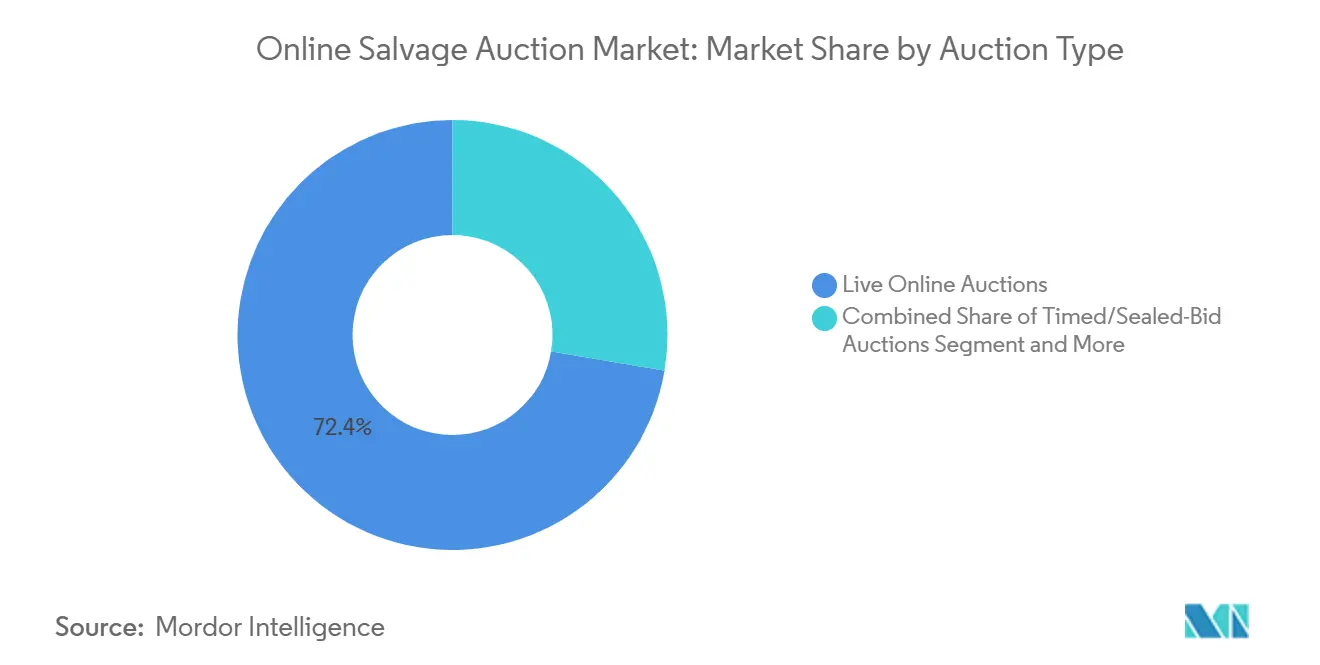

- オークション形式別では、ライブオンライン形式が2024年に72.43%の収益シェアでリードし、期間限定および封印入札イベントは2030年にかけてCAGR 15.82%で成長すると予測されています。

- 車両所有権ソース別では、保険会社が2024年に全委託物の79.82%を供給し、フリートおよびレンタル販売者は予測期間にわたってCAGR 13.82%で増加しています。

- 地域別では、北米が2024年に44.27%のシェアを占め、アジア太平洋地域は世界最速のCAGR 16.28%を達成する見込みです。

グローバルオンラインサルベージオークション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 全損率の上昇 | +3.2% | 北米および欧州で最も高い影響を持つグローバル | 中期(2~4年) |

| デジタルサルベージプラットフォームへの移行 | +2.8% | 北米および欧州が主要、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 災害によるオークション出品量の急増 | +2.7% | 気候変動に脆弱な地域で最も高い影響を持つグローバル | 短期(2年以内) |

| 使用済みEVバッテリーのサルベージ | +2.4% | EV普及市場に集中したグローバル | 長期(4年以上) |

| 国境を越えた入札のための多言語アプリ | +2.1% | アジア太平洋地域・ラテンアメリカで早期利益を得るグローバル | 中期(2~4年) |

| ブロックチェーンによるVIN認証 | +1.8% | 北米および欧州で早期採用が進むグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複雑な車両電子機器による全損頻度の上昇

先進運転支援システムと統合インフォテインメントにより衝突修理費が7年以上経過した車両の価値を上回るケースが増加しているため、全損頻度は近年増加しています。電気自動車は内燃機関車と比較して約4時間の追加労働時間と30%高い労働コストを必要とし、保険会社をより迅速なサルベージ処分へと向かわせています。平均車齢12.7年という老朽化したフリートは、プレミアム電子機器を搭載した古い車両が修理不経済となるため、この問題を拡大させています。全損件数の構造的な増加はオンラインサルベージオークション市場への安定した供給を促し、プラットフォームの出品量を増加させ、手数料ベースの収益の可視性を強化しています。確立された事業者は、ヤード容量の保証と分散した地域ヤードを上回る迅速なサイクルタイムにより、保険会社との交渉力を獲得しています。

使用済みEVバッテリーのサルベージが高価値部品ストリームを創出

ASEAN市場では2040年に2,166GWhの再利用可能なバッテリーが見込まれ、損傷したEVがニッケル、コバルト、リチウム抽出のための有益な商品となる可能性があります[1]「ASEANバッテリー展望」、ERIA、eria.org。ヴェオリアおよびその他のリサイクル業者は、新しいバッテリーパックにおける義務的なリサイクル含有量割当を満たすため、欧州全域でバッテリー処理工場を稼働させています。リサイクル業者は車両の外観状態よりも純粋な金属ストリームを重視するため、専門ロットはオンラインサルベージオークション市場でプレミアム入札を集めています。オークション業者は安全基準を遵守するため、消火設備を備えたヤード、バッテリー状態評価ツール、および認定された危険物取扱いを導入し、サービス収益の回復力を高めています。

ブロックチェーンベースのVIN来歴が買い手の信頼を向上

改ざん不可能な台帳が権原履歴、走行距離計の正確性、および輸出コンプライアンスを検証し、国内データベースにアクセスできない国境を越えた取引において重要な保証を提供します。スマートコントラクトは確認された所有権移転時に支払いリリースを自動化し、決済を数日から数分に短縮し、詐欺リスクを低減します。認証された記録を持つ車両は入札・売値スプレッドが縮小し、買い手の信頼度の高さとプラットフォームの手数料率の向上を反映しています。北米および欧州での早期導入が参照テンプレートを作成し、アジア太平洋地域の規制当局がデジタル権原法を起草する際に参照するケースが増えています。

気候変動による大規模災害損失がオークションパイプラインを溢れさせる

ハリケーン、洪水、山火事は数万台の全損ユニットの断続的な急増を引き起こし、ヤード容量を圧迫します。IAAの大規模災害対応は、予測気象分析、モバイルけん引アプリ、および遠隔検査ドローンを使用して、サービス時間を低下させることなく過剰な出品量を処理します。コンテナ運賃は紅海の混乱後、2023年10月から2024年6月の間に120%上昇し、大規模災害がグローバルな車両再配分に与える二次的な物流上の圧力を示しています[2]「コンテナ海運市場レビュー2024」、国連貿易開発会議、unctad.org。輸送、保管、および販売促進を迅速にスケールするプラットフォームは、追加の手数料収益を獲得し、保険会社の依存度を強化します。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国境を越えたサルベージ権原のギャップ | -2.1% | 北米・欧州間の回廊で最も高い摩擦を持つグローバル | 長期(4年以上) |

| 走行距離計・権原詐欺 | -1.8% | 検証システムが脆弱な市場に集中したグローバル | 中期(2~4年) |

| 貨物・物流コストの圧力 | -1.7% | 国境を越えた取引で最も高い影響を持つグローバル | 短期(2年以内) |

| EVバッテリー火災安全コスト | -1.6% | EV成熟市場で早期影響が出るグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

走行距離計および権原詐欺リスクによる価格実現の低下

パンデミック後の詐欺急増を受け、米国連邦取引委員会は2024年7月に自動車小売詐欺対策規則を制定し、正確な価格開示を義務付け、虚偽表示を禁止しました。テキサス州は2025年7月にサルベージディーラー向けの電子権原および記録保管規則を施行します[3]「サルベージディーラー規制」、テキサス州務長官、sos.texas.gov。書類手続きの強化はコスト構造を引き上げ、根強い詐欺への懸念が国際的な買い手を慎重にさせ、入札・売値スプレッドを拡大させ、オンラインサルベージオークション市場での実現価格を低下させています。

貨物・物流コストの上昇による裁定利益率の圧迫

DATの新レート差分は、2025年に荷主の契約レートがスポット価格を上回ることを示しており、内陸輸送費を引き上げる構造的な運送業者の価格決定力を示しています。地政学的混乱に関連した同時期の海上運賃の変動は、低価値ユニットの輸出業者の予算を圧迫しています。運賃の上昇は地域間取引を促進する裁定を侵食し、入札者の意欲を低下させ、オンラインサルベージオークション市場の流動性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがコンプライアンスの複雑性を収益化

サルベージ車両は2024年収益の61.32%を生み出し、オンラインサルベージオークション市場における日々のオークションリズムを維持する在庫の基盤として確立されています。それでも、権原処理、検査、物流などの管理サービスはCAGR 15.78%でユニット成長を上回り、循環的な出品量の変動からプラットフォームを保護する手数料多様化への転換を支えています。タイトル・エクスプレスは2024年に約100万件の書類を処理し、コンプライアンスのアウトソーシングがコストセンターを利益源に変える方法を示しています。ACVのクリアカーのようなAI主導の検査スイートは正確な状態評価を提供し、買い手の信頼を育み、車両あたりの手数料を増加させる高い落札価格を可能にしています。

この転換は、委託物が減少しても予測可能な取引ごとの手数料を確保するサービスバンドルにより、手数料率の回復力を拡大します。規制当局が書類基準を引き上げるにつれ、統合された書類処理を持つプラットフォームが市場シェアを拡大し、より多くの委託者をそのエコシステムに取り込みます。逆に、小規模な地域ヤードは手数料収入を相殺することなくコンプライアンスコストの上昇に直面し、オンラインサルベージオークション産業においてスケールリーダーに有利な統合圧力を強めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:経済的圧力の中で差し押さえが急増

銀行および金融機関は2024年のオンラインサルベージオークション市場規模の29.25%を占め、オークションポータルを使用してリース満了および貸倒回収を迅速に清算しました。ACV キャピタルのような統合決済モジュールは決済と信用枠へのアクセスを合理化し、より高い入札限度額と迅速な資産回転を促進します。しかし、差し押さえ会社は消費者の延滞増加によりより多くの担保がオークションに流入するため、CAGR 16.26%で成長の際立った存在となっています。

経済的な逆風が回収量を増幅させ、専門的な差し押さえ在庫は保管費用の累積を相殺するために迅速な売却を必要とします。オークション業者は即時の全国的な買い手へのエクスポージャーを提供し、地域の卸売市場を迂回して売却収益を引き上げます。この多様化はプラットフォームの保険サイクルの変動への依存を低下させ、オンラインサルベージオークション市場内の参入障壁を強化する在庫タイプ全体の予測価格アルゴリズムを洗練させるデータ資産を拡大します。

オークション形式別:期間限定イベントが戦略的入札者を獲得

ライブオンラインセッションは2024年に72.43%のシェアで優位を占め、最終価格を高めるリアルタイムの興奮と入札しながら発見する透明性が好まれています。しかし、期間限定および封印入札形式は、特定の買い手が時間的プレッシャーなしに慎重な評価期間と戦略的な入札配置を好むため、CAGR 15.82%でスケールしています。ADESA クリアはAI評価と延長入札を融合させ、国際トレーダーの買い手側リスクを軽減するデータ豊富なリスティングを提供します。

ハイブリッドモデルにより委託者は清算速度と利益率を最大化する形式に在庫を振り分けることができます。期間限定イベントはまた、異なるタイムゾーンにまたがるグローバルな買い手に対応し、より広い参加を支援して価格発見を安定させます。プラットフォームが形式アルゴリズムを微調整するにつれ、車両クラス全体の流動性を高め、データ強化されたマルチ形式オペレーターのオンラインサルベージオークション市場シェアを拡大する参加を深めます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両所有権ソース別:フリート販売者が供給を多様化

保険会社は2024年に委託物の79.82%を依然として供給し、プラットフォームの容量計画に不可欠な予測可能な流入を確保しています。コパートのオールステートおよびネーションワイドとの長期契約は、競合する入札プラットフォームを阻む保険会社出品量の構造的な獲得を例示しています。コスト最適化の取り組みに沿って、企業フリートおよびレンタル所有者は直接デジタル処分を通じてより高い残存価値を獲得するため、物理的な卸売業者を迂回してCAGR 13.82%で直接オンボーディングしています。

非保険出品量は大規模災害サイクルへの依存を低減し、輸出買い手に魅力的な最新モデルユニットで在庫ミックスを豊かにします。プラットフォームはフリート再販ポータル、保証輸送、および回収率をベンチマークする分析ダッシュボードをカスタマイズすることで対応します。拡大した委託者基盤はネットワーク効果を強化し、オンラインサルベージオークション市場での持続的な入札者エンゲージメントを引き付ける在庫の多様性を維持します。

地域分析

北米は2024年に44.27%の収益シェアで絶対的なリーダーシップを維持し、成熟した保険アウトソーシングモデル、200サイトを超える密なヤードネットワーク、およびモバイル入札の早期採用に支えられています。この地域は、サイクルタイムを合理化するデジタル署名と電子権原に関する法的明確性の恩恵を受けています。ブロードバンドの普及がリアルタイムストリーミングをサポートし、規制の枠組みが迅速な全損処分を促進するため、ライブオークションがここでは優位を占めています。2027年から2032年モデルイヤーに向けた政府の排出規制政策は、より多くのハイブリッドおよびEVユニットをサルベージチャネルに流入させ、高電圧在庫カテゴリーを拡大します。

アジア太平洋地域は最速のCAGR 16.28%を記録し、急増する車両所有、デジタルコマースへの熱意、および保険普及率の向上によって推進されています。日本の急成長する輸出パイプラインと中国の35%のEV販売比率は、バッテリーグレードの解体を含む専門的なサルベージニッチを生み出しており、これらは確立されたプラットフォームが提供する高度な状態評価を必要とし、地域展開を促進しています。モバイルファーストの消費者行動が採用の摩擦を低減し、支援的なフィンテックエコシステムが国際決済を容易にし、オンラインサルベージオークション市場への参加者のオンボーディングを加速しています。

欧州は依然として規模が大きいものの規制が重く、循環経済の義務と国境を越えたコンプライアンスの障壁のバランスを取っています。EU電池指令は高価値のEVコンポーネントを戦略的なサルベージセグメントとし、技術的に装備された事業者を促進します。一方、中東はデジタルチャネルの急速な採用を示しており、アラブ首長国連邦の買い手がオンラインで車の検索を開始し、EVに対してオープンになっており、活発な再輸出ハブとなっています。南米とアフリカは新興フロンティアであり、メルカドリブレの成長するデジタル自動車販売は潜在的な需要を示していますが、物流のボトルネックと通貨の変動性はカスタマイズされたリスク軽減を必要とします。これらの市場は、インフラと規制の枠組みが成熟するにつれて、オンラインサルベージオークション市場に数十年にわたる成長の余地を提供します。

競合環境

この市場は複占として機能しており、コパートとIAAが僅差で続き、両社が出品量の大部分を主導しています。規模はヤードの密度、独占的な保険会社との契約、および持続的なコストとネットワーク上の優位性をもたらす独自のデータプラットフォームに転換されます。コパートのフリーキャッシュフローは2024年に10億米ドルを超え、AI主導の価格エンジン、ブロックチェーン権原パイロット、および重機への多様化のためのパープル・ウェーブの買収に資金を提供しました。IAAは大規模災害対応技術と多言語モバイルインターフェースで対抗し、グローバルな入札者プールを深めています。

破壊的な新規参入者はディーラー卸売セグメントに焦点を当てており、ACV オークションズはクリアカー評価、モバイル検査、および当日資金調達を提供することで2024年にマーケットプレイスGMVを25億米ドルに引き上げましたが、依然としてシェアは少ない状況です。ベンチャー支援のニッチプレーヤーは、広範なヤード所有なしに軽量デジタルプラットフォームを活用して、クラシックカーやEVバッテリーなどの専門在庫をターゲットにしています。しかし、規制コンプライアンス、資本集約的な保管要件、および信頼できる売り手との関係は、オンラインサルベージオークション市場において既存事業者を保護する強力な参入障壁として残っています。

戦略的な動きは技術に集中しており、最適な販売タイミングを予測するAI、遠隔評価のための360度イメージング、およびVIN来歴のためのブロックチェーンが含まれます。国境を越えたパートナーシップはローカライズされたラストマイル物流を可能にし、ブランド化された処分チャネルを求めるフリートにはホワイトラベルポータルが提供されます。予測期間にわたって、コンプライアンスアップグレードの資金調達ができない中堅事業者の間での統合が見込まれ、上位2社の支配力をさらに強固にし、高利益率のニッチを開拓する技術対応の挑戦者が選択的に台頭します。

オンラインサルベージオークション産業リーダー

Copart Inc.

IAA Holdings LLC

Manheim

Ritchie Bros. Auctioneers

ACV Auctions Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ADESAはADESA クリアプラットフォームをAI推奨機能と広範な地理的カバレッジで拡張し、カーバナの技術と卸売オークションの専門知識を組み合わせました。

- 2025年1月:ACV オークションズはNADA 2025ショーでクリアカー査定、クイッククォートリード調達、ACV MAXモバイルツールをデビューさせ、リアルタイムの車両評価を強化しました。

グローバルオンラインサルベージオークション市場レポートの範囲

| 製品 | 中古車両 |

| サルベージ車両 | |

| 押収車両 | |

| サービス | オークションプラットフォーム手数料 |

| 権原および書類サービス | |

| 検査および物流サービス |

| 銀行および金融サービス機関 |

| 完成車メーカー(OEM) |

| フリート管理会社 |

| レンタル代理店 |

| 差し押さえ会社 |

| ライブオンラインオークション |

| 期間限定・封印入札オークション |

| 今すぐ購入固定価格リスティング |

| 保険会社 |

| 非保険フリート・レンタル |

| フランチャイズ・独立系ディーラーシップ |

| 政府および自治体 |

| 個人・個人売り手 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| アフリカその他 |

| コンポーネント別 | 製品 | 中古車両 |

| サルベージ車両 | ||

| 押収車両 | ||

| サービス | オークションプラットフォーム手数料 | |

| 権原および書類サービス | ||

| 検査および物流サービス | ||

| 用途別 | 銀行および金融サービス機関 | |

| 完成車メーカー(OEM) | ||

| フリート管理会社 | ||

| レンタル代理店 | ||

| 差し押さえ会社 | ||

| オークション形式別 | ライブオンラインオークション | |

| 期間限定・封印入札オークション | ||

| 今すぐ購入固定価格リスティング | ||

| 車両所有権ソース別 | 保険会社 | |

| 非保険フリート・レンタル | ||

| フランチャイズ・独立系ディーラーシップ | ||

| 政府および自治体 | ||

| 個人・個人売り手 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までのオンラインサルベージオークション市場の予測値は?

このセクターはCAGR 15.58%に支えられ、2030年までに221億5,000万米ドルに達すると予測されています。

オンラインサルベージオークションで最も成長が速い地域はどこですか?

アジア太平洋地域は、車両所有の増加、保険カバレッジの拡大、およびデジタルコマースの普及により、CAGR 16.28%でリードしています。

オンラインサルベージオークションの主要プレーヤーは誰ですか?

コパートとIAAは共同でグローバル出品量の主要シェアを支配し、独自のプラットフォームと広大なヤードネットワークを運営しています。

期間限定オークションとライブオンラインオークションの違いは何ですか?

期間限定イベントは買い手により長い評価期間を与え、タイムゾーンをまたぐ参加者に適しており、ライブオークションはリアルタイムの競争と迅速な価格発見を提供します。

EVはサルベージオークションセクターにどのような影響を与えますか?

損傷したEVは高価値のバッテリーリサイクルストリームをもたらしますが、火災リスク管理プロトコルによりヤードの安全コストも引き上げます

最終更新日: