Tamanho e Participação do Mercado de Caminhões sob Demanda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 92.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 196.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões sob Demanda por Mordor Intelligence

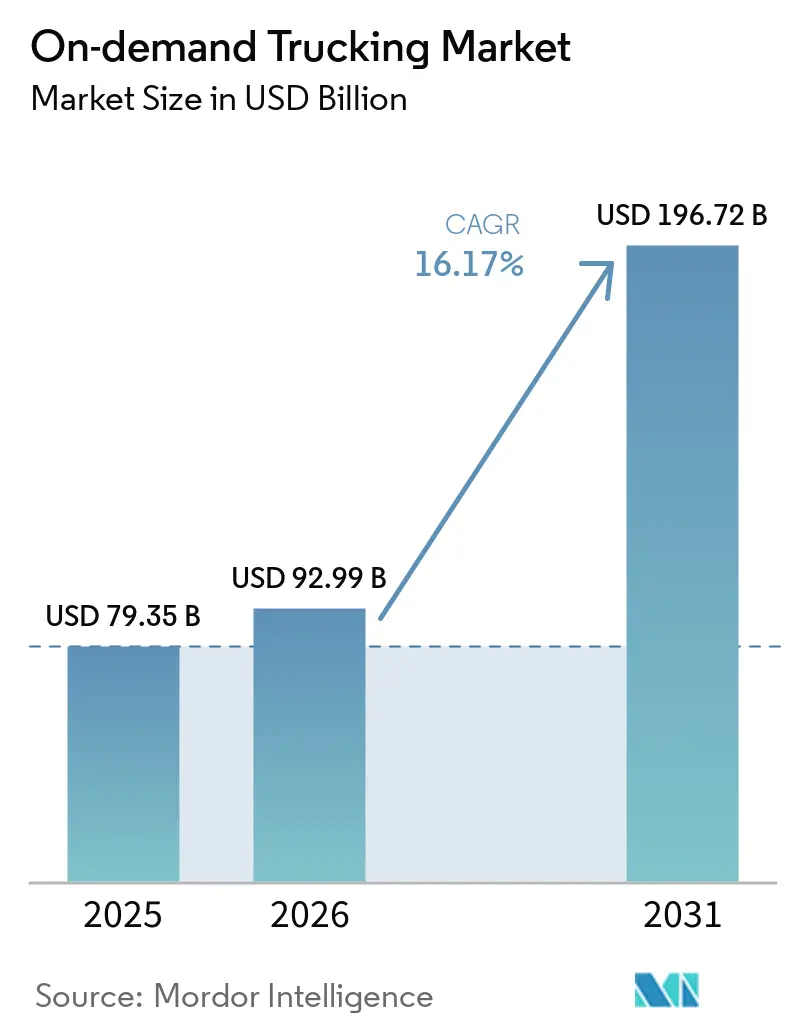

O tamanho do mercado de caminhões sob demanda está projetado para expandir de USD 79,35 bilhões em 2025 e USD 92,99 bilhões em 2026 para USD 196,72 bilhões até 2031, registrando um CAGR de 16,17% entre 2026 e 2031.

As expectativas de cotação instantânea, nascidas no setor de transporte por aplicativo, impulsionam os ciclos de decisão de frete de RFPs de vários dias para chamadas de API em menos de um minuto, enquanto fluxos de trabalho de alfândega integrados desbloqueiam corredores de e-commerce que se estendem de Shenzhen a Chicago. Plataformas que unificam precificação dinâmica, relatórios de conformidade e visibilidade em tempo real capturam orçamentos corporativos antes bloqueados em contratos de longo prazo, fortalecendo os efeitos de rede à medida que cada embarcador incremental adiciona densidade de carga que reduz ainda mais as taxas de quilômetros rodados sem carga e as emissões por tonelada-quilômetro.

Principais Conclusões do Relatório

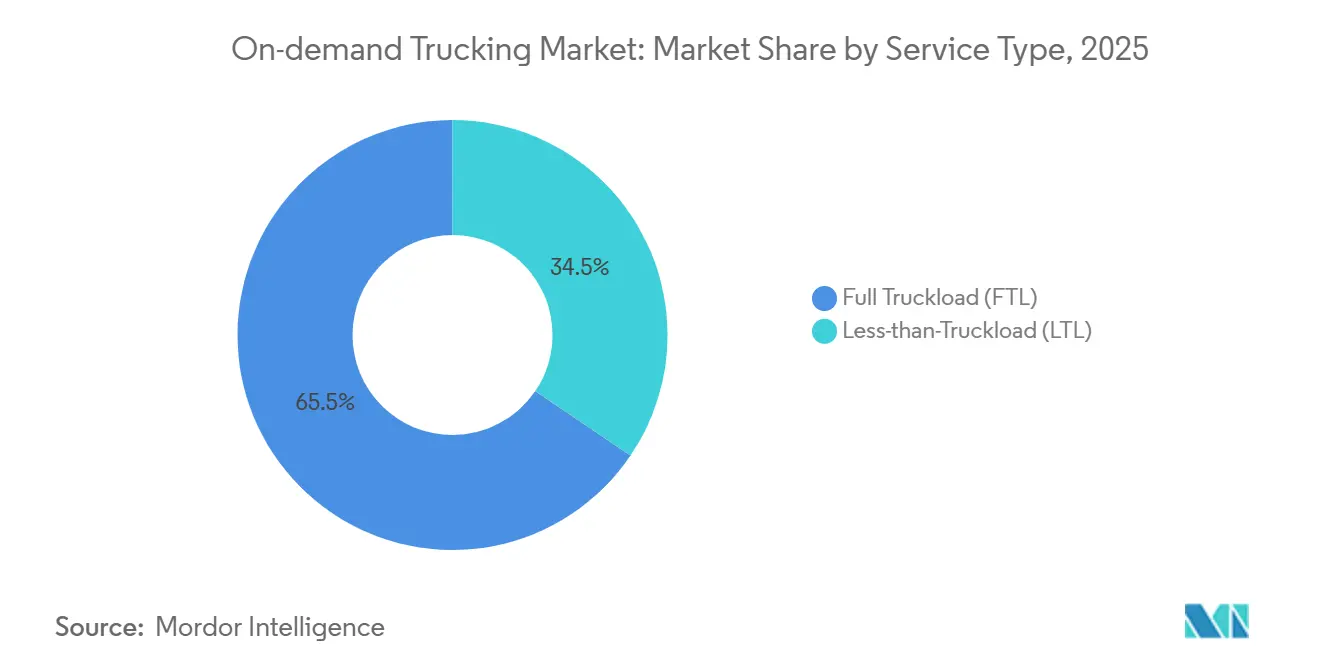

- Por tipo de serviço, a carga completa liderou com 65,52% da participação do mercado de caminhões sob demanda em 2025, enquanto a carga fracionada tem previsão de expansão a um CAGR de 17,23% até 2031.

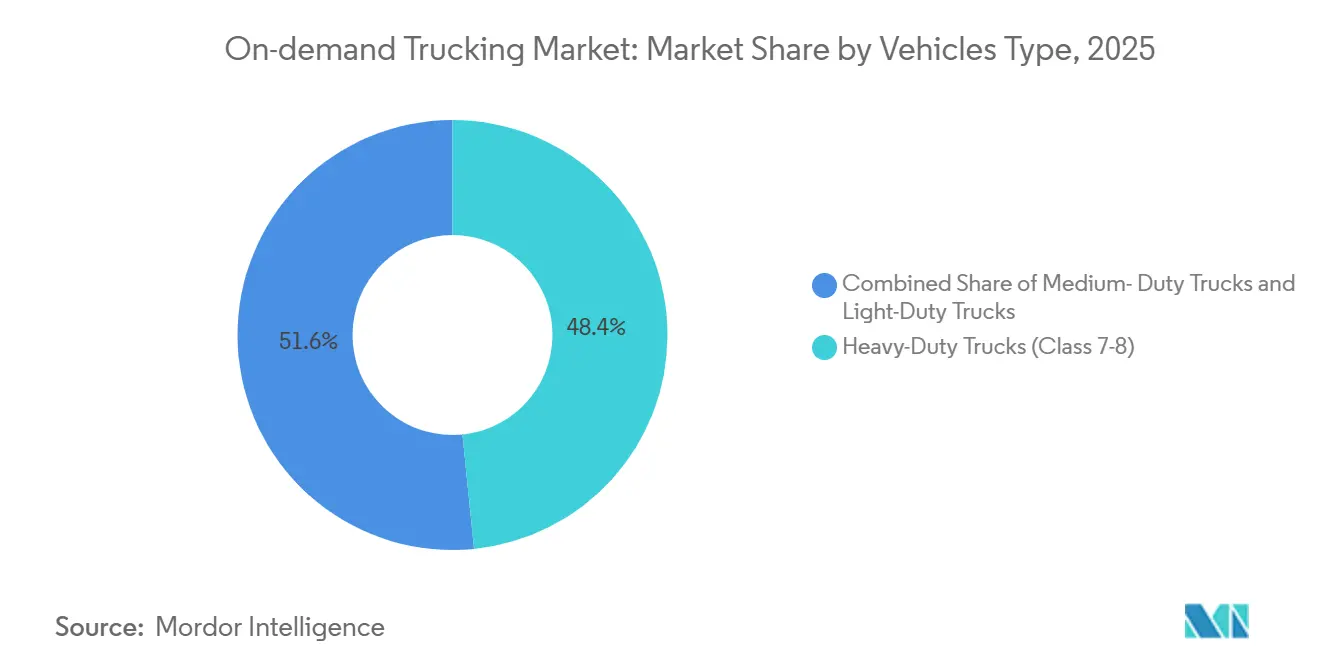

- Por tipo de veículo, os caminhões pesados representaram 48,40% da participação do mercado de caminhões sob demanda em 2025, e os caminhões leves estão avançando a um CAGR de 18,91% até 2031.

- Por usuário final, o e-commerce e varejo comandou 35,13% do tamanho do mercado de caminhões sob demanda em 2025 e tem projeção de crescimento a um CAGR de 19,94% até 2031.

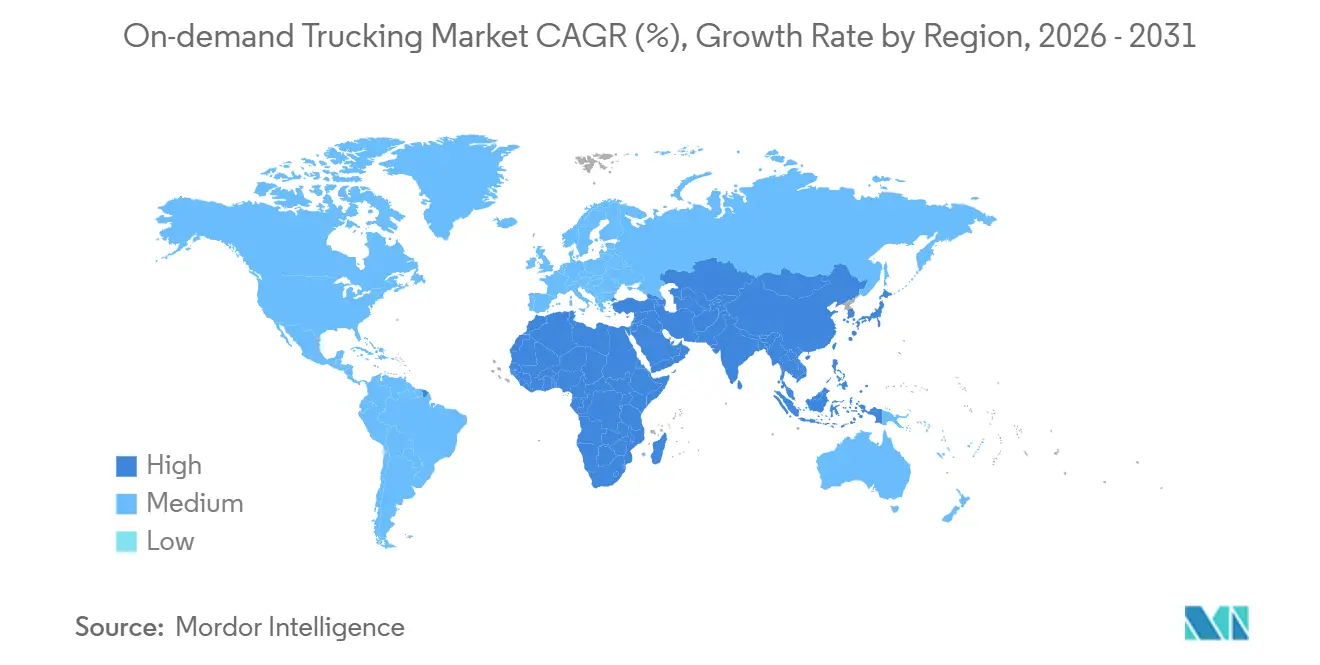

- Por geografia, a Ásia-Pacífico deteve 41,25% do mercado de caminhões sob demanda em 2025 e está projetada para alcançar um CAGR de 18,34% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Caminhões sob Demanda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do combustível direcionando embarcadores para a cobertura de capacidade sob demanda | +3.4% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de relatórios de emissões de Escopo 3 impulsionando o agrupamento algorítmico de retorno de carga | +2.9% | América do Norte e UE principalmente, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| O crescimento explosivo do e-commerce transfronteiriço está exigindo transporte rodoviário flexível e preparado para alfândega | +3.7% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| As expectativas de cotação instantânea de frete estão acelerando a adoção de plataformas | +2.6% | Global, liderado pela adoção tecnológica na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| APIs de "Reserva Instantânea de Caminhão" de ERP/TMS estão reduzindo o atrito de integração | +2.1% | Global, com ganhos iniciais na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fintechs de seguro de carga baseado em uso habilitando a participação de microfrota | +1.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Combustível Direcionando Embarcadores para a Cobertura de Capacidade sob Demanda

O diesel teve média de USD 2,50 a USD 4,20 por galão durante 2025, comprimindo as margens das transportadoras em contratos de taxa fixa. O mercado de caminhões sob demanda converte o risco de combustível em precificação por carga, permitindo que os embarcadores paguem um sobretaxa transparente apenas quando os preços spot disparam. As rotas de longa distância, onde o combustível representa 24-38% do custo operacional, apresentam a adoção mais acentuada, pois as equipes de compras tratam as plataformas digitais de frete como uma ferramenta de cobertura em tempo real. Exportadores de médio porte e cooperativas agrícolas sem poder de barganha para cláusulas tradicionais de escalonamento de combustível obtêm o maior alívio. As plataformas, por sua vez, monetizam a volatilidade incorporando índices de energia contínuos diretamente nos mecanismos de cotação, ampliando os spreads durante janelas de alta incerteza enquanto mantêm os níveis de serviço[1]Administração de Informações de Energia dos EUA, "Atualização de Gasolina e Combustível Diesel," eia.gov.

Mandatos de Relatórios de Emissões de Escopo 3 Impulsionando o Agrupamento Algorítmico de Retorno de Carga

As regras da SEC e da UE obrigam as empresas listadas a divulgar as emissões de frete a montante e a jusante a partir do exercício fiscal de 2027. O mercado de caminhões sob demanda, portanto, incorpora calculadoras de carbono alinhadas às categorias 4 e 9 do Protocolo GHG de Escopo 3. Algoritmos que reduzem os quilômetros de retorno vazios de 35% para menos de 15% diminuem a intensidade de emissões dos embarcadores enquanto reduzem o custo por carga. As plataformas emitem certificados por rota auditados por verificadores terceirizados, permitindo que os exportadores satisfaçam as triagens ESG dos investidores. Os primeiros adotantes em eletrônicos de consumo e vestuário já encaminham 40% do volume excedente apenas por meio de fornecedores que oferecem painéis de emissões verificáveis, sinalizando uma mudança em que as métricas de sustentabilidade agora se situam ao lado do preço e do serviço nas avaliações de licitação.

Crescimento Explosivo do E-commerce Transfronteiriço Exigindo Transporte Rodoviário Flexível e Preparado para Alfândega

O e-commerce transfronteiriço global está prestes a crescer rapidamente, com a Ásia-Pacífico originando mais de 60% das remessas. Os despachantes tradicionais levam até 72 horas para concluir a documentação alfandegária, enquanto as APIs de plataforma pré-validam códigos HS e tarifas em segundos. O mercado de caminhões sob demanda, assim, reduz os tempos de trânsito nas fronteiras para menos de seis horas para cargas pré-liberadas, uma mudança de paradigma para varejistas de vendas relâmpago cujos SKUs se renovam semanalmente. Comerciantes chineses que enviam para os Estados Unidos já encaminham 22% do volume de encomendas por meio de híbridos caminhão-aéreo gerenciados por plataformas que ignoram armazéns alfandegados. Exportadores indianos utilizam corredores digitais de frete governamentais que sincronizam portais alfandegários com mecanismos de reserva, ampliando o acesso para microempresas sem expertise em corretagem.

Expectativas de Cotação Instantânea de Frete Acelerando a Adoção de Plataformas

Influenciados pelas normas do transporte por aplicativo, os gerentes de compras agora exigem preços confirmados e capacidade em menos de um minuto. Pesquisas com embarcadores da Fortune 500 mostram que as propostas de tarifas por e-mail caíram de 88% das transações spot em 2021 para 34% em 2026. O mercado de caminhões sob demanda atende a essa expectativa por meio de mecanismos de IA que absorvem o histórico de rotas, a disponibilidade de motoristas e os índices de combustível, retornando uma cotação vinculante em menos de dois segundos. Conectores de ERP da SAP e da Oracle colocam essas cotações diretamente nos fluxos de trabalho de ordens de compra. O diferencial de velocidade se converte em ganhos reais para fabricantes de alto mix que reduzem os dias de estoque de segurança e liberam capital de giro. Os corretores tradicionais que dependem da descoberta manual de preços são forçados a licenciar APIs de plataformas ou a sair de verticais de alta velocidade, como e-commerce de alimentos e peças automotivas de reposição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez crônica de motoristas e força de trabalho envelhecida pressionando a confiabilidade do serviço | -2.3% | Global, mais agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Leis de classificação de trabalhadores (ex.: AB 5, Diretiva de Trabalho em Plataformas da UE) inflacionando os custos da frota de trabalhadores autônomos | -1.7% | América do Norte e UE principalmente, com repercussão regulatória na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentos de privacidade de dados limitando a monetização de telemática e fluxos de localização | -1.2% | Europa e América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Conectividade de failover via satélite escassa causando violações de SLA em áreas rurais | -0.9% | Global, com maior impacto em mercados emergentes e corredores rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Motoristas e Força de Trabalho Envelhecida Pressionando a Confiabilidade do Serviço

A Associação Americana de Transporte Rodoviário prevê uma lacuna de 160.000 motoristas até 2031, o dobro do déficit de 2024. A idade mediana dos motoristas agora está em 46 anos, com 54% dos operadores com mais de 45 anos, agravando o desgaste nas rotas de longa distância. À medida que as vagas aumentam, as plataformas experimentam maiores rejeições de carga durante os picos sazonais, corroendo a promessa de "capacidade disponível sob demanda". Alguns líderes de mercado contra-atacam oferecendo mínimos semanais garantidos e estacionamento pré-pago para atrair motoristas mais jovens. No entanto, a escassez de capacidade limita o crescimento em corredores rurais e com controle de temperatura, moderando a expansão do mercado de caminhões sob demanda, que de outra forma seria robusta[2]Associação Americana de Transporte Rodoviário, "Economista-chefe da ATA estima déficit de motoristas em 80.000 em 2023," trucking.org .

Leis de Classificação de Trabalhadores Inflacionando os Custos da Frota de Trabalhadores Autônomos

A AB5 da Califórnia e a Diretiva de Trabalho em Plataformas da UE presumem vínculo empregatício quando as plataformas ditam tarifas ou horários, desencadeando impostos sobre folha de pagamento e benefícios que elevam os custos por quilômetro em 20-30%. Os marketplaces com ativos leves agora devem escolher entre absorver os novos custos indiretos ou repassar as taxas aos embarcadores, ambos os cenários comprimindo as margens unitárias. Os incumbentes maiores absorvem os custos ao longo do volume, mas os entrantes menores perdem flexibilidade de precificação, aumentando o risco de consolidação dentro do setor de caminhões sob demanda. Modelos híbridos que combinam motoristas empregados em rotas principais com contratados para excedentes emergem, mas o ônus de conformidade continua a desafiar os disruptores financiados por capital de risco que perseguem táticas de escala acelerada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Carga Completa Lidera enquanto a Carga Fracionada Ganha Impulso Algorítmico

Os serviços de Carga Fracionada, embora representando uma base menor, estão a caminho de um CAGR de 17,23% até 2031. Isso supera a dominância de 65,52% da Carga Completa no mercado de caminhões sob demanda, à medida que ferramentas de consolidação em tempo real agrupam encomendas de múltiplos embarcadores em reboques compartilhados, reduzindo os custos unitários de frete em 30-45%. No contexto do tamanho do mercado de caminhões sob demanda, as aplicações algorítmicas de carga fracionada já gerenciam USD 18 bilhões de volume anual, corroendo as transportadoras tradicionais de hub-and-spoke. Os mecanismos de IA consideram os tempos de espera, os horários de funcionamento dos armazéns e as janelas de Horas de Serviço dos motoristas para evitar atrasos de transbordo, tornando a carga fracionada dinâmica viável mesmo para eletrônicos de consumo frágeis. Os embarcadores anteriormente receosos de danos agora aceitam movimentos consolidados porque as plataformas auditam as especificações de embalagem e atribuem posições seguras dentro dos reboques.

A carga completa permanece indispensável para commodities a granel, produtos agrícolas e materiais perigosos, onde a integridade de carga única é primordial. Ainda assim, mesmo na carga completa, as reservas de tarifas spot por meio de plataformas estão crescendo, compreendendo 28% das cargas de longa distância nos Estados Unidos durante 2025. Muitos fabricantes da Fortune 100 agora dividem os compromissos anuais de frete em 75% contratados e 25% spot digital para cobrir tanto a volatilidade do combustível quanto a imprevisibilidade do volume. Esse modelo híbrido mantém a participação da carga completa elevada, mas redefine os termos de engajamento, garantindo referências repetidas ao mercado de caminhões sob demanda ao longo dos ciclos orçamentários sem substituir completamente os contratos dedicados.

Por Tipo de Veículo: A Densidade Urbana Acelera a Adoção de Veículos Leves

Os caminhões pesados comandaram 48,40% do mercado de caminhões sob demanda, mas os surtos de encomendas urbanas impulsionam os veículos leves das Classes 1-3 a um CAGR de 18,91% até 2031. As tarifas de congestionamento e as zonas de baixa emissão em 38 megacidades globais incentivam chassis menores capazes de navegar em entregas na calçada, enquanto o aumento das promessas de entrega em duas horas força o roteamento denso, onde a carga bruta importa menos do que a contagem de paradas. As plataformas alocam frotas mistas algoritmicamente, despachando uma van leve para pedidos de e-commerce no centro da cidade e um caminhão articulado Classe 8 para o retorno de paletes para centros de consolidação suburbanos, estendendo assim o mercado de caminhões sob demanda por diversas classes de ativos.

Os veículos médios (Classes 4-6) preenchem a lacuna regional, transportando perecíveis de armazéns frigoríficos regionais para plataformas de distribuição de supermercados. Os pilotos de eletrificação nos Estados Unidos e no Japão se concentram no segmento médio porque as relações peso da bateria/capacidade de carga se equilibram favoravelmente. Enquanto isso, a escassez de motoristas afeta mais duramente os segmentos pesados que exigem habilitação CDL-A com longos períodos longe de casa. As plataformas remediam as lacunas pré-reservando trocas de trator em hubs de revezamento a cada 400 milhas, reduzindo as viagens noturnas e atraindo uma força de trabalho mais jovem. A referência cruzada com faixas de seguro mais baixas para vans leves também revela por que as microfrotas adotam veículos Classe 2 ao entrar no mercado de caminhões sob demanda, uma tendência estrutural que provavelmente persistirá além do horizonte de previsão.

Por Usuário Final: A Volatilidade do E-commerce Impulsiona a Dependência de Plataformas

O E-commerce e Varejo, já representando 35,13% da participação do mercado de caminhões sob demanda, apresenta o CAGR mais rápido de 19,94%, à medida que vendas relâmpago promocionais, lançamentos de produtos impulsionados por influenciadores e a logística de devoluções geram volatilidade constante. As plataformas esticam a capacidade elasticamente, ao contrário das frotas dedicadas presas a contagens fixas de tratores, permitindo que os comerciantes paguem apenas pela demanda em tempo real dentro do mercado mais amplo de caminhões sob demanda. Os fabricantes industriais aplicam lógica semelhante durante escassez de componentes, desviando cargas parciais no momento em que os fornecedores a montante liberam pedidos em atraso, o que mantém as linhas just-in-time funcionando sem estoque de segurança inflado. Os embarcadores de Alimentos e Bebidas aproveitam APIs com controle de temperatura que exibem a disponibilidade de refrigerados em segundos, algo crítico durante recalls de salmonela, quando as quarentenas de produtos reorganizam os pares de origem-destino da noite para o dia.

As empresas farmacêuticas e de ciências da vida dependem cada vez mais de pools de transportadoras em conformidade com as Boas Práticas de Distribuição, onde a cadeia de custódia e a telemetria de temperatura em tempo real vêm pré-integradas. Esses segmentos de alto valor pagam prêmios, mas raramente toleram falhas de serviço; as plataformas sob demanda que atingem métricas de 99,5% de pontualidade ganham contratos plurianuais apesar das tarifas mais altas por quilômetro. As marcas de Bens de Consumo Embalados, pressionadas por estornos de varejistas por entregas atrasadas, canalizam surtos sazonais em refrigerantes de edição limitada ou confeitaria de festas pelas mesmas plataformas. À medida que cada vertical cruza os limites de velocidade e rastreabilidade, o mercado de caminhões sob demanda se incorpora mais profundamente nas rotinas de compras, deslocando gradualmente os corretores legados que não conseguem fornecer comprovantes digitais de entrega de ponta a ponta.

Análise Geográfica

A Ásia-Pacífico capturou 41,25% do volume global em 2025 e tem projeção de crescimento de CAGR de 18,34% até 2031, sustentada pelo modelo de e-commerce de armazéns alfandegados da China, que embala paletes consolidados para travessias de caminhão na ASEAN. A Política Nacional de Logística da Índia sincroniza o registro eletrônico alfandegário com as plataformas de frete, reduzindo o desembaraço transfronteiriço de dias para horas e expandindo ainda mais o mercado de caminhões sob demanda pelo subcontinente. O congestionamento urbano em Jacarta, Bangcoc e Manila incentiva a adoção de veículos leves, enquanto os incentivos governamentais para vans elétricas criam oportunidades de pioneirismo para pools de leasing vinculados a plataformas.

A Europa avança com crescimento percentual na faixa intermediária, à medida que a Diretiva de Relatórios de Sustentabilidade Corporativa eleva os limites de intensidade de carbono que somente o agrupamento algorítmico pode atender. Alemanha, França e os países nórdicos adotam marketplaces de retorno de carga que reduzem os quilômetros vazios e ajudam os varejistas a reportar menores gramas de CO₂ por encomenda. No entanto, as regras de emprego obrigatório adicionam camadas de custo que desaceleram a proliferação de startups. As complexidades do Brexit acrescentam outro catalisador: as plataformas que oferecem automação alfandegária de ponta a ponta asseguram uma participação crescente nas rotas entre o Reino Unido e a UE, especialmente para produtos de moda de alto mix[3]Comissão Europeia, "Diretiva de Trabalho em Plataformas," europa.eu.

A América do Norte mantém a liderança digital na reserva de frete integrada a ERP. APIs pré-construídas dentro dos conjuntos TMS da SAP e da Oracle encaminham mais de 30.000 cargas por dia diretamente para os quadros de spot das plataformas. No entanto, a região sente o déficit de motoristas mais agudo, elevando os preços por quilômetro e empurrando o mercado de caminhões sob demanda em direção a pilotos autônomos nos corredores das rodovias I-10 e I-40. Os embarcadores dos Estados Unidos também adotam fintechs de seguro de carga baseado em uso para microfrotas, expandindo os pools de transportadoras, mas adicionando sobrecarga de conformidade para validar o seguro no momento da oferta de carga. Canadá e México buscam modelos semelhantes à medida que o nearshoring remodela os fluxos de frete transfronteiriço, enquanto as lacunas de banda larga rural ainda dificultam a visibilidade em tempo real nos estados das Montanhas Rochosas e no norte de Ontário.

Cenário Competitivo

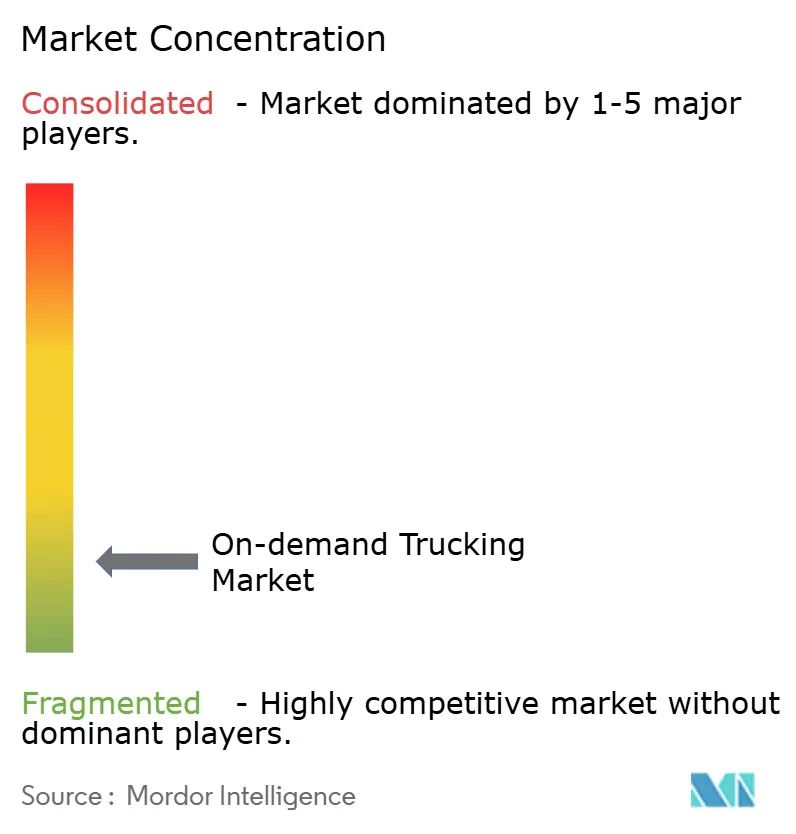

Nenhuma plataforma controla mais de 8% das cargas globais, tornando o mercado de caminhões sob demanda de baixa concentração. Os cinco principais players detêm coletivamente apenas cerca de 26%, resultando em uma pontuação de concentração de mercado de 2. Os investimentos fluem para serviços adjacentes — cartões de combustível, seguro de carga e corretagem alfandegária — para aprofundar a fidelização ao ecossistema e aumentar a receita por transação. As ferramentas de finanças integradas da Relay Payments permitem que as transportadoras antecipem faturas em horas, reduzindo a rotatividade e proporcionando às plataformas receita de taxas.

A diferenciação tecnológica permanece decisiva. As plataformas que integram mecanismos de preços com IA, painéis ESG e conectores TMS/ERP convertem a inércia de compras em negócios repetidos automatizados. As capacidades de conformidade tornaram-se requisitos básicos; os fornecedores que fornecem pegadas de Escopo 3 verificadas e cofres de dados em conformidade com o GDPR sobem nas listas de licitação. A transparência de segurança, obtida do banco de dados SMS da Administração Federal de Segurança de Transportadoras Motorizadas, agora aparece como filtro nos painéis dos embarcadores[4]Administração Federal de Segurança de Transportadoras Motorizadas, "Sistema de Medição de Segurança," fmcsa.dot.gov.

Enquanto isso, campeões regionais como a BlackBuck da Índia e a CargoX do Brasil protegem seu território por meio de localização de idioma e programas de integração de microfrotas que reconhecem modelos operacionais informais. A atividade de fusões e aquisições se acelera à medida que os incumbentes sem profundidade de engenharia adquirem startups algorítmicas para comprimir os prazos de desenvolvimento. Os fabricantes de equipamentos originais, percebendo o potencial de margem do software, se inserem por meio de divisões de caminhões autônomos que podem, em última análise, contornar os marketplaces de terceiros, sinalizando um futuro em que o setor de caminhões sob demanda enfrenta não apenas plataformas concorrentes, mas fabricantes de equipamentos que possuem tanto o hardware quanto o despacho digital.

Líderes do Setor de Caminhões sob Demanda

Uber Freight

C.H. Robinson

Full Truck Alliance (Manbang)

Sennder

J.B. Hunt 360

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Uber anunciou uma colaboração com a Nissan e a Wayve para desenvolver e pilotar serviços de robotáxi, com lançamento planejado em Tóquio no final de 2026.

- Fevereiro de 2026: A Sennder adquiriu as operações de Transporte Terrestre Europeu da C.H. Robinson. Fortalece sua rede europeia de carga completa e base de embarcadores.

- Fevereiro de 2026: Lançamento do Agente de Compras de Frete com IA. Esta ferramenta automatiza o sourcing de frete analisando as condições de mercado e a disponibilidade de transportadoras em tempo real.

- Julho de 2025: A DAT adquiriu a Plataforma Convoy da Flexport por USD 250 milhões. Consolidação das plataformas digitais de frete após o encerramento das operações da Convoy.

Escopo do Relatório Global do Mercado de Caminhões sob Demanda

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Caminhões Leves (Classes 1-3) |

| Caminhões Médios (Classes 4-6) |

| Caminhões Pesados (Classes 7-8) |

| E-commerce e Varejo |

| Bens de Consumo Embalados |

| Alimentos e Bebidas (incl. Cadeia de Frio) |

| Saúde e Farmácia |

| Industrial e Manufatura |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Carga Completa (FTL) | |

| Carga Fracionada (LTL) | ||

| Por Tipo de Veículo | Caminhões Leves (Classes 1-3) | |

| Caminhões Médios (Classes 4-6) | ||

| Caminhões Pesados (Classes 7-8) | ||

| Por Usuário Final | E-commerce e Varejo | |

| Bens de Consumo Embalados | ||

| Alimentos e Bebidas (incl. Cadeia de Frio) | ||

| Saúde e Farmácia | ||

| Industrial e Manufatura | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a Ásia-Pacífico está crescendo no segmento de caminhões sob demanda?

A Ásia-Pacífico tem previsão de registrar um CAGR de 18,34% até 2031, impulsionada pelas exportações de e-commerce transfronteiriço e pelas interfaces de reserva integradas à alfândega.

Qual tipo de serviço está crescendo mais rapidamente?

As reservas de carga fracionada crescem a um CAGR de 17,23% porque os algoritmos de consolidação reduzem os custos por remessa enquanto melhoram os fatores de carga.

Qual é o papel das regras de Escopo 3?

A divulgação obrigatória das emissões de frete leva os embarcadores a escolher plataformas que reduzem os quilômetros vazios e fornecem painéis de carbono verificáveis.

Por que os caminhões leves estão ganhando participação?

As restrições de entrega urbana e os surtos de encomendas de curta distância favorecem os veículos ágeis das Classes 1-3, sustentando um CAGR de 18,91% nessa categoria de frota.

Qual é a gravidade da escassez de motoristas?

A América do Norte pode enfrentar um déficit de 160.000 motoristas até 2031, reduzindo a capacidade disponível e elevando os prêmios das plataformas sob demanda.

Qual tecnologia acelera a adoção corporativa?

As APIs de "Reserva Instantânea de Caminhão" integradas a ERP dos principais fornecedores de TMS permitem a alocação de capacidade em menos de um minuto sem entrada manual de dados.

Página atualizada pela última vez em: