Tamanho e Participação do Mercado de Embalagens Corrugadas de Omã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

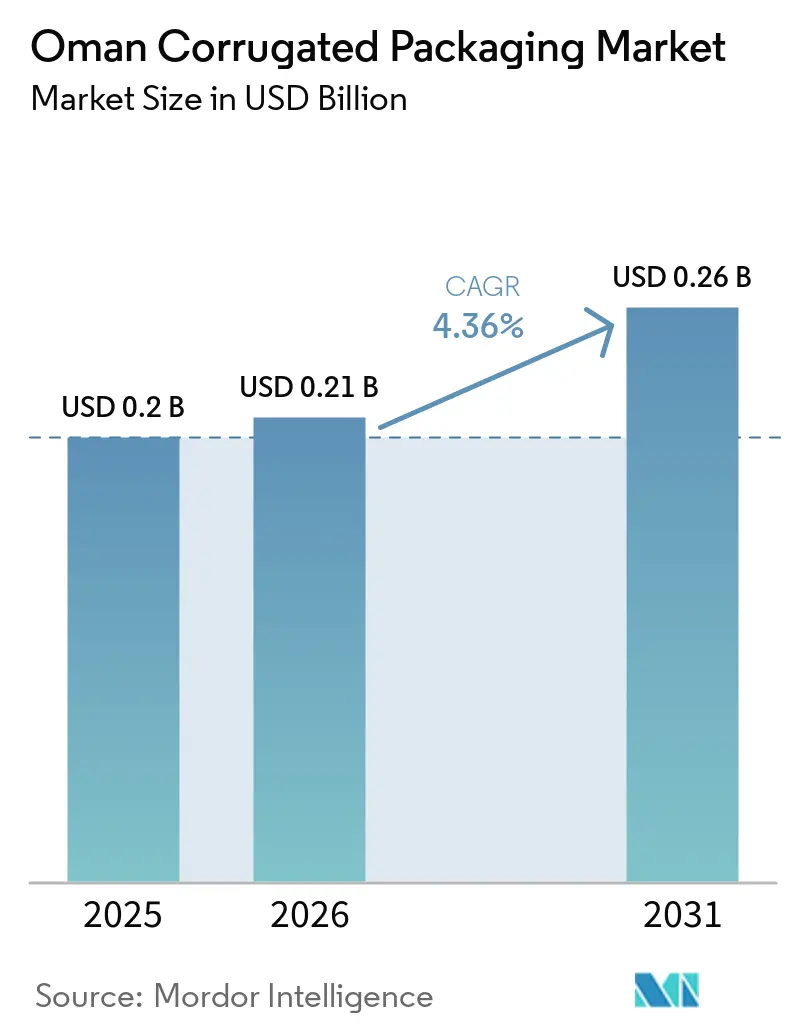

| Tamanho do mercado no ano base (2025) | 0.2 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas de Omã por Mordor Intelligence

O tamanho do mercado de embalagens corrugadas de Omã está projetado para expandir de USD 0,2 mil milhões em 2025 e USD 0,21 mil milhões em 2026 para USD 0,26 mil milhões até 2031, registando um CAGR de 4,36% entre 2026 e 2031. Os incentivos de substituição de importações de Mascate no âmbito da Visão Omã 2040, a emergência do país como hub de frete aéreo de perecíveis e o aumento dos volumes de encomendas de comércio eletrónico ancoram conjuntamente a procura de curto prazo. Os conversores estão a acelerar a transição do liner kraft virgem para grades reciclados para se protegerem contra a volatilidade do frete no Mar Vermelho, enquanto o investimento em fluting semiquímico e impressão digital por jato de tinta sublinha a viragem para formatos mais leves, de alta qualidade gráfica e prontos para prateleira. Os grandes players regionais estão a consolidar uma base de fornecedores historicamente fragmentada, aproveitando vantagens de escala nas zonas francas de Sohar, Duqm e Salala. Ao mesmo tempo, as elevadas tarifas de eletricidade e a limitada capacidade doméstica de reciclagem de papel moderam os planos de expansão, obrigando os produtores a equilibrar o investimento de capital com a proteção das margens.

Principais Conclusões do Relatório

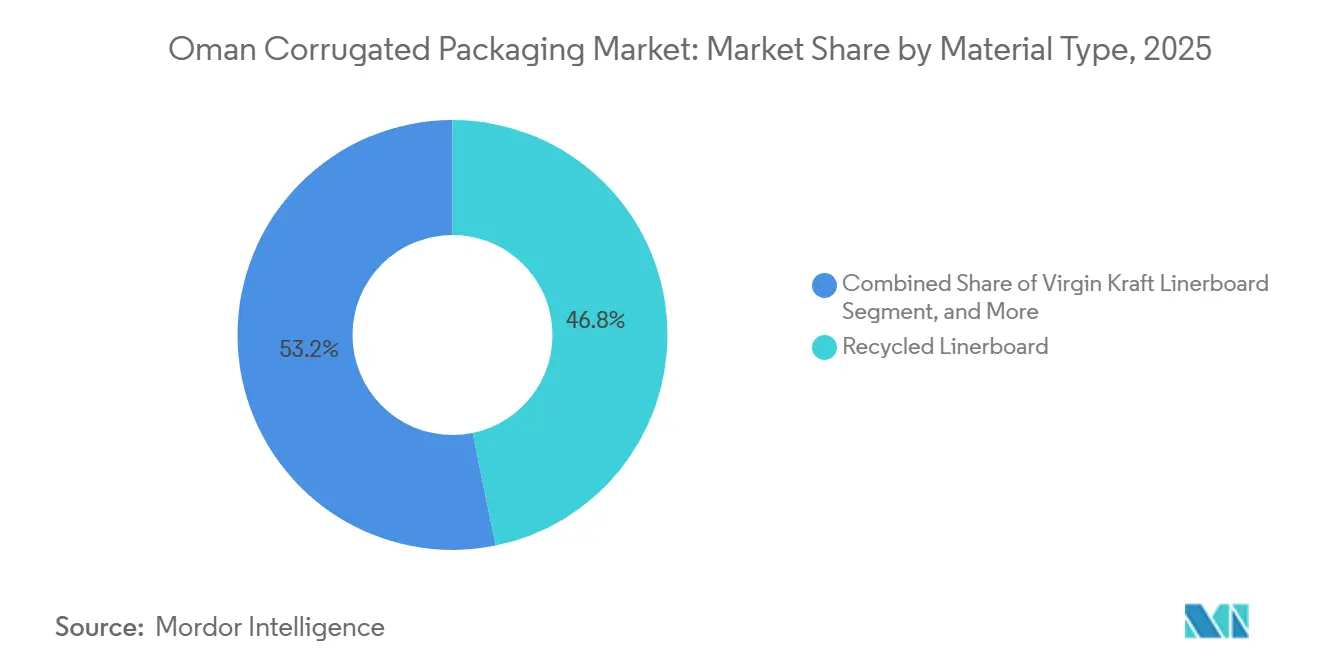

- Por tipo de material, o segmento de liner reciclado capturou 46,78% da participação do mercado de embalagens corrugadas de Omã em 2025.

- Por tipo de flauta, o tamanho do mercado de embalagens corrugadas de Omã para a flauta F está projetado para crescer a um CAGR de 5,67% até 2031.

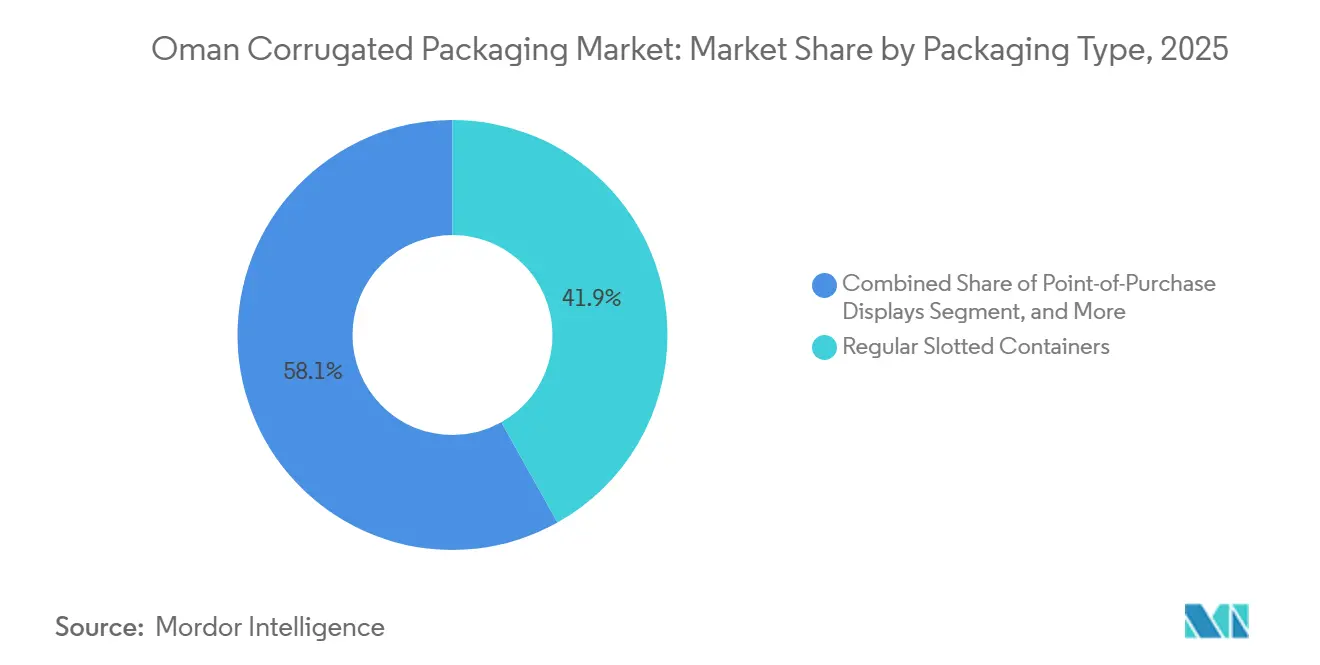

- Por tipo de embalagem, o segmento de caixas regulares com ranhuras capturou 41,88% da participação do mercado de embalagens corrugadas de Omã em 2025.

- Por tipo de parede, o tamanho do mercado de embalagens corrugadas de Omã para parede tripla está projetado para crescer a um CAGR de 5,12% até 2031.

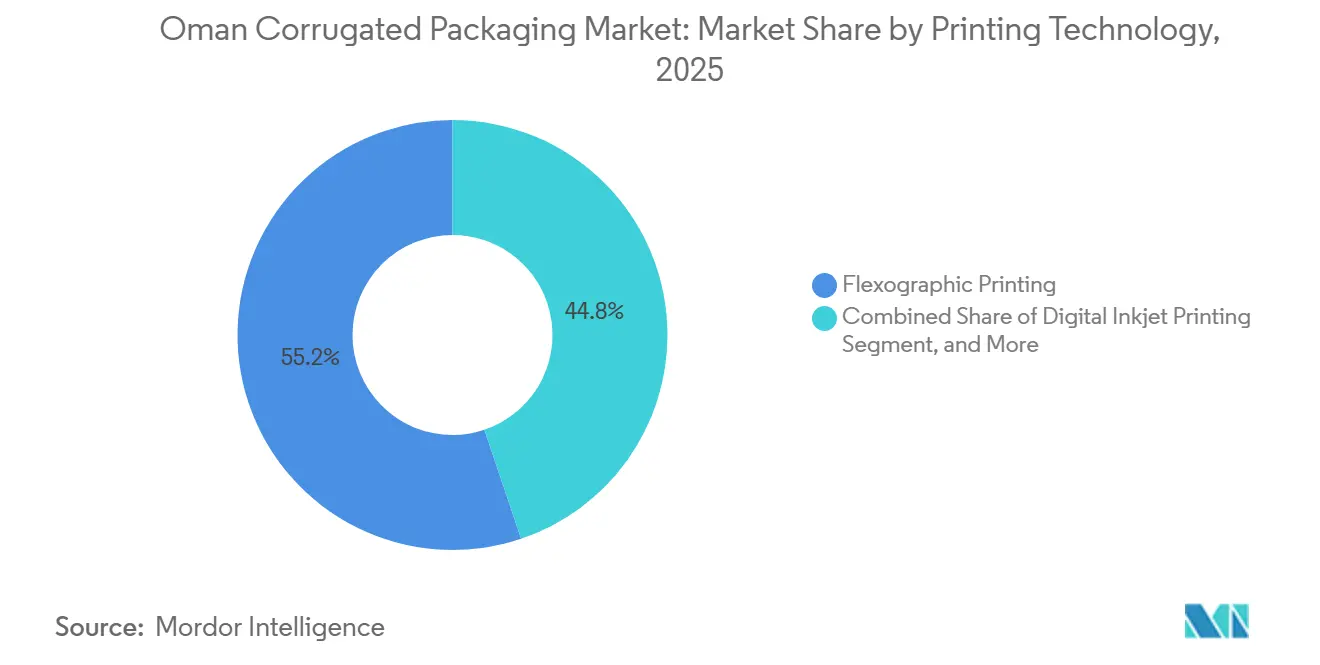

- Por tecnologia de impressão, o segmento de impressão flexográfica capturou 55,17% da participação do mercado de embalagens corrugadas de Omã em 2025.

- Por indústria do utilizador final, o tamanho do mercado de embalagens corrugadas de Omã para centros de fulfillment de comércio eletrónico está projetado para crescer a um CAGR de 4,95% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Embalagens Corrugadas de Omã

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos Volumes de Encomendas de Comércio Eletrónico | +1.2% | Nacional – hubs logísticos de Mascate, Salala e Sohar | Curto prazo (≤ 2 anos) |

| Impulso Governamental para a Manufatura Doméstica no Âmbito da Visão Omã 2040 | +0.9% | Nacional – zonas francas de Sohar, Duqm e Salala | Médio prazo (2 a 4 anos) |

| Metas Obrigatórias de Conteúdo Reciclado para Embalagens | +0.6% | Nacional, alinhado com os quadros de economia circular do CCG | Médio prazo (2 a 4 anos) |

| Viragem para Combinações de Fluting Leves e de Alto Desempenho | +0.5% | Nacional, com extensão aos corredores dos Emirados Árabes Unidos e da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Crescimento das Exportações Alimentares para os Países Vizinhos do CCG | +0.4% | Regional – Arábia Saudita, Emirados Árabes Unidos, Kuwait | Médio prazo (2 a 4 anos) |

| Crescimento dos Corrugados de Frete Aéreo de Produtos Frescos via Oman Air Cargo | +0.3% | Nacional com ligações à Europa e ao Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes de Encomendas de Comércio Eletrónico

As vendas de retalho online estão definidas para subir de USD 660 milhões em 2024 para USD 1,24 mil milhões até 2029, um ritmo anual que supera em muito a procura global de caixas. Os parques dedicados ao comércio eletrónico em Mascate e Salala encurtam os prazos de entrega, incentivando os operadores de fulfillment a especificar caixas menores com corte a molde e gráficos a pedido. As impressoras digitais por jato de tinta, capazes de impressão de dados variáveis e códigos QR, eliminam os custos de ferramentas flexográficas para tiragens curtas de 5.000 unidades ou menos, correspondendo à proliferação de SKU observada nos canais de última milha. Os designs de caixas para encomendas incorporam agora adesivos de múltiplas temperaturas e fluting de alto desempenho para suportar o calor do deserto, uma vez que apenas 40% dos códigos postais suportam serviço de entrega ao domicílio. À medida que estas lacunas logísticas se estreitam, o mercado de embalagens corrugadas de Omã deverá registar ganhos acima da média provenientes da procura de envio direto ao consumidor.

Impulso Governamental para a Manufatura Doméstica no Âmbito da Visão Omã 2040

A Visão Omã 2040 reserva OMR 935 milhões (USD 2,43 mil milhões) para empreendimentos de polímeros e embalagens, incluindo um complexo de PTA e PET que reduz a dependência de liner kraft virgem importado.[1]Visão Omã 2040, Secretariado da Visão Omã 2040, omanvision2040.com As zonas francas concedem isenções fiscais de 30 anos e propriedade estrangeira total, levando as multinacionais a encomendar novas linhas de corrugação em Sohar e Duqm, onde o terreno é 60% mais barato do que em Mascate. A Política de Conteúdo Local, que favorece embalagens fabricadas em Omã em concursos públicos, garante volumes de base para os conversores domésticos, especialmente em alimentos processados, onde as expansões de tâmaras e pescado mantêm a absorção de corrugado estável. O apoio ao financiamento através do programa Sharakah reduz ainda mais os custos de endividamento, acrescentando dinamismo às atualizações de instalações. Em conjunto, estes mecanismos sustentam o crescimento de médio prazo no mercado de embalagens corrugadas de Omã.

Metas Obrigatórias de Conteúdo Reciclado para Embalagens

A Política Nacional de Gestão de Resíduos visa desviar 9 milhões de toneladas de resíduos de embalagens do CCG e desbloquear um prémio de economia circular de USD 138 mil milhões até 2030. Embora Omã não tenha estabelecido percentagens mínimas de reciclagem, as regras de responsabilidade alargada do produtor dos Emirados Árabes Unidos e a legislação provisória saudita já influenciam as cadeias de abastecimento transfronteiriças. A participação de 46,78% do liner reciclado em 2025 demonstra conformidade antecipada, mas a escassez de matéria-prima infla os custos em 15 a 20% face às alternativas virgens. A fábrica da Keryas Paper Industry com capacidade de 180.000 toneladas por ano em Sohar cobre apenas uma fração da necessidade, e os preços do OCC importado permanecem voláteis. O progresso nos projetos-piloto de separação de resíduos e nas melhorias de recuperação de materiais da Be'ah decidirá se o mercado de embalagens corrugadas de Omã consegue cumprir os futuros limites de conteúdo do CCG sem erodir as margens.

Viragem para Combinações de Fluting Leves e de Alto Desempenho

O fluting semiquímico está a crescer mais rapidamente do que qualquer outro substrato porque oferece uma relação resistência-peso superior, ideal para exportações em cadeia de frio. Grades como o ProVantage Powerflute da Mondi alcançam uma redução de 15% no peso da placa, mantendo 90% dos requisitos de resistência ao esmagamento de arestas, essenciais para o corredor de frete aéreo de perecíveis de Omã. A adoção da flauta F também acelera porque acomoda 20 a 30% mais folhas por palete e proporciona uma superfície de impressão comparável à das caixas dobráveis para cosméticos e produtos farmacêuticos. Os exportadores que transportam produtos na rota Omã-Amsterdão da Oman Air enfrentam limites de peso rigorosos, tornando a placa leve um alavancador direto de receitas. À medida que os conversores instalam ferramentas de flauta estreita, as taxas de adoção de dois dígitos deverão consolidar ganhos de eficiência a longo prazo para o mercado de embalagens corrugadas de Omã.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preços Voláteis de Importação de Liner Kraft Ligados a Perturbações no Transporte Marítimo do Mar Vermelho | -0.8% | Nacional – instalações dependentes dos portos de Mascate e Sohar | Curto prazo (≤ 2 anos) |

| Infraestrutura Doméstica Limitada de Reciclagem de Papel | -0.5% | Nacional, mais grave nas regiões do interior | Médio prazo (2 a 4 anos) |

| Tarifas Elevadas de Eletricidade para Corrugadores | -0.3% | Nacional – zonas de Mascate e Salala | Longo prazo (≥ 4 anos) |

| Concorrência de Plásticos Rígidos em Contentores Industriais | -0.2% | Nacional – utilizadores dos setores automóvel e eletrónico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Importação de Liner Kraft Ligados a Perturbações no Transporte Marítimo do Mar Vermelho

Os ataques ligados aos Houthis forçaram 30% dos navios porta-contentores globais a desviar-se pelo Cabo da Boa Esperança, elevando o frete para USD 3.101 por contentor de 40 pés, o triplo do nível anterior à crise. Os prémios de risco de guerra saltaram de 0,07% para mais de 1% do valor do casco, acrescentando USD 50 a 70 por tonelada ao liner desembarcado em Mascate. Os conversores de menor dimensão sem cobertura de risco devem ou repercutir aumentos de custos de 10 a 15% ou aceitar a erosão das margens, enquanto os maiores players do CCG asseguram alocações de fábricas integradas. O abastecimento temporário da Turquia e do Egito oferece apenas um alívio parcial e a um prémio de preço de 20 a 25%. Até que a reciclagem doméstica atinja escala, o mercado de embalagens corrugadas de Omã permanece exposto à volatilidade das rotas de transporte marítimo.

Infraestrutura Doméstica Limitada de Reciclagem de Papel

Fora do complexo de Sohar da Keryas, Omã não dispõe de capacidade de destintagem ou polpação em grande escala e recupera menos de 10% dos resíduos corrugados pós-consumo. A importação de OCC pré-triado da Europa a USD 150 a 180 por tonelada elimina grande parte da vantagem de custo normalmente desfrutada pelo liner reciclado. Os investimentos privados totalizando USD 40 milhões para capacidade nos Emirados Árabes Unidos só entram em funcionamento em 2027, deixando uma lacuna de abastecimento de vários anos. Sem legislação de responsabilidade alargada do produtor, os proprietários de marcas carecem de incentivos financeiros para cofinanciar programas de recolha, obrigando os municípios a suportar os custos. A médio prazo, a disponibilidade limitada de matéria-prima limita o potencial de crescimento dos grades reciclados no mercado de embalagens corrugadas de Omã

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Grades Reciclados Dominam, o Fluting Semiquímico Cresce

O liner reciclado assegurou 46,78% da procura de 2025, tornando-se a maior fatia individual da participação do mercado de embalagens corrugadas de Omã, porque os conversores antecipam regras de economia circular do CCG mais rigorosas que recompensam o uso de fibra secundária. O Liner Kraft Virgem permanece indispensável para caixas farmacêuticas de grau exportação e de parede tripla, mas o seu crescimento é limitado porque os custos de importação impulsionados pelo frete alargam continuamente o diferencial de preço face às alternativas recicladas. O fluting semiquímico está a avançar a um CAGR de 5,42% até 2031, à medida que os expedidores de mangas, marisco e vegetais premium exigem uma placa mais leve que ainda passe nos testes de resistência ao esmagamento de arestas para os troços de frete aéreo no corredor Mascate-Amsterdão. Este equilíbrio custo-desempenho posiciona os grades semiquímicos como uma cobertura pragmática contra a volatilidade do frete e os estrangulamentos da reciclagem doméstica. Como resultado, as decisões sobre a composição de materiais giram agora mais em torno da economia logística do que das hierarquias de resistência tradicionais.

O abastecimento doméstico da fábrica de 180.000 toneladas da Keryas Paper Industry em Sohar satisfaz apenas 15 a 20% da procura de liner reciclado, mas ainda assim reduz o custo de entrega em cerca de 12% face às importações asiáticas em condições normais de frete.[2]Keryas Paper Industry to Invest 40 M USD in UAE Expansion, Gulf News, gulfnews.com Essa vantagem desaparece quando as perturbações no Mar Vermelho empurram os preços dos contentores para além de USD 3.000, deixando os conversores expostos até que a expansão de USD 40 milhões da empresa nos Emirados Árabes Unidos adicione 200.000 toneladas em 2027. Os liners revestidos com barreiras de humidade estão a ganhar terreno no tamanho do mercado de embalagens corrugadas de Omã porque os exportadores em cadeia de frio necessitam de controlo de condensação para voos que atravessam múltiplas zonas climáticas. Os proprietários de marcas avaliam agora os custos de revestimento face ao risco de deterioração do produto, um cálculo que frequentemente favorece os substratos premium.

Por Tipo de Flauta: A Flauta B Domina, a Flauta F Acelera

A flauta B deteve 41,57% das expedições de 2025, refletindo a sua versatilidade comprovada ao longo do tempo em caixas regulares com ranhuras e caixas personalizadas com corte a molde entregues nos hipermercados de Mascate. A flauta C mantém uma presença modesta em mercadorias pesadas paletizadas, mas os mandatos de redução de peso dos processadores de alimentos estão a desviar progressivamente as encomendas para perfis mais estreitos que reduzem as faturas de frete. A flauta F está a expandir-se a um CAGR de 5,67% até 2031 porque o seu perfil de 1,1 milímetros permite 20 a 30% mais folhas por palete e oferece uma superfície de impressão próxima da das caixas dobráveis, exigida pelas marcas de cosméticos. Os conversores que instalam corrugadores mais recentes em Sohar escolhem cada vez mais módulos de flauta F para aproveitar estes duplos benefícios logísticos e gráficos. Esta preferência irá provavelmente remodelar a composição de flautas a longo prazo no mercado de embalagens corrugadas de Omã.

Os expositores prontos para prateleira abastecidos pelo Carrefour e pelo Lulu exigem gráficos nítidos e reposição mínima de prateleiras, condições perfeitamente adequadas à superfície lisa e à eficiência de empilhamento da flauta F. A adoção da flauta E segue uma lógica semelhante, mas o perfil mais estreito ocasionalmente tem dificuldades em cumprir os requisitos de teste de queda para combinações de SKU mais pesadas. A flauta D permanece de nicho porque a maioria das máquinas domésticas carece de engrenagens compatíveis, embora vários investidores em zonas francas tenham sinalizado disponibilidade para financiar retrofits se os proprietários de marcas de grande consumo formalizarem metas de substituição de caixas dobráveis. Entretanto, a flauta B persiste como padrão para embalagens de produtos de grande consumo, ancorando a tonelagem de base mesmo quando os nichos premium se diversificam. No geral, a evolução do tipo de flauta sublinha como os formatos de embalagem integram agora objetivos de marketing, logística e sustentabilidade numa única decisão de material.

Por Tipo de Embalagem: As Caixas Regulares com Ranhuras Lideram, os Expositores Crescem

As caixas regulares com ranhuras representaram 41,88% do volume de 2025, sublinhando a sua duradoura vantagem de custo e compatibilidade com os formadores de caixas de alta velocidade implantados nas fábricas de Sohar e Salala. Estas caixas continuam a dominar o tamanho do mercado de embalagens corrugadas de Omã em alimentos processados, bebidas e componentes industriais. Os expositores de ponto de venda estão a crescer mais rapidamente, com um CAGR de 5,98%, à medida que os hipermercados procuram unidades prontas para prateleira que reduzam a mão de obra em até 40% durante os turnos de reposição. Consequentemente, os conversores estão a combinar placa de flauta F com gráficos digitais por jato de tinta para entregar expositores vívidos e de produção rápida que promovem promoções sazonais sem necessitar de caixas secundárias. Esta mudança realoca a capacidade de produção para trabalhos de maior margem e tiragem curta, em vez de apenas encomendas de grande volume e baixo valor acrescentado.

As caixas personalizadas com corte a molde satisfazem os requisitos dimensionais das encomendas de comércio eletrónico, permitindo aos hubs de fulfillment reduzir os rácios de espaço vazio e poupar em materiais de enchimento. A substituição de caixas dobráveis por estruturas de flauta E e flauta F acelera, uma vez que estes grades alcançam gráficos comparáveis com cerca de 30% menos massa de material, aliviando assim as metas de redução de resíduos da Visão Omã 2040. As caixas de palete para exportação de fruta a granel mantêm um crescimento estável mas pouco espetacular, mas ainda assim ancoram a procura de parede tripla que os decisores políticos a jusante veem como um facilitador das receitas de exportação. Outros designs de nicho, como as caixas envolventes para bebidas, ganham relevância quando os proprietários de marcas procuram compatibilidade com a automação de armazéns. Em conjunto, a diversificação do tipo de embalagem ilustra como os compradores estão a segmentar as especificações de desempenho por canal, em vez de por silos industriais tradicionais.

Por Tipo de Parede: A Parede Simples Domina, a Parede Tripla Ganha nos Corredores de Exportação

As caixas de parede simples representaram 47,32% das expedições de 2025, beneficiando das suas classificações equilibradas de peso, custo e compressão, adequadas para alimentos processados do dia a dia e tráfego de encomendas. Os designs de parede dupla capturam gastos em cargas de eletrónica e cuidados pessoais onde a proteção contra quedas deve ser garantida ao longo dos ciclos de calor do deserto entre Mascate e as governadorias do interior. A placa de parede tripla está a registar um CAGR de 5,12% até 2031 porque os hubs de reexportação em Salala e Duqm dependem dela para peças de maquinaria pesada destinadas a portos africanos. Os analistas de mercado preveem que a tração da parede tripla persista à medida que os projetos de infraestrutura regionais exijam componentes de grandes dimensões embalados em corrugado com barreira de humidade. Esta tendência sublinha a interação entre a geografia logística de Omã e as escolhas de especificação do tipo de parede.

As bobinas de face simples utilizadas como almofadamento interior estão a perder participação para a polpa moldada e as almofadas de ar recicláveis, porque essas opções se alinham melhor com as metas corporativas de pegada de carbono. No entanto, a face simples permanece insubstituível para alguns expedidores de artigos de vidro que necessitam de embrulhos de contorno personalizado a um custo modesto. Os conversores que instalam corrugadores de flauta mais alta otimizam frequentemente os tempos de mudança para que a parede simples e a parede dupla possam ser produzidas sequencialmente, maximizando o tempo de funcionamento sob as tarifas de eletricidade relativamente elevadas de Omã. No futuro, a estratégia de tipo de parede dependerá cada vez mais de análises preditivas que alinhem a fragilidade do SKU, a distância de trânsito e a exposição tarifária. Esse planeamento baseado em dados apoia uma maior utilização de ativos mesmo quando os preços do liner de importação flutuam inesperadamente.

Por Tecnologia de Impressão: A Flexografia Domina, a Impressão Digital por Jato de Tinta Ganha Dinamismo

As impressoras flexográficas produziram 55,17% da superfície impressa em 2025, capitalizando nas velocidades em metros por minuto que ainda superam a maioria das plataformas de jato de tinta em volumes superiores a 10.000 impressões. As tintas à base de água permanecem essenciais para a conformidade com o contacto alimentar em todo o mercado de embalagens corrugadas de Omã, reforçando o estatuto consolidado da tecnologia entre as marcas de snacks e lacticínios. Os custos das chapas, no entanto, tornam as tiragens curtas antieconómicas, levando os conversores a reservar a flexografia para SKU de base com ciclos de lançamento mensais previsíveis. Consequentemente, as encomendas de comércio eletrónico e os expositores de ponto de venda migram cada vez mais para linhas digitais que eliminam o tempo de inatividade das ferramentas.

A impressão digital por jato de tinta está a avançar a um CAGR de 5,61% porque as receitas do retalho online de Omã estão previstas para quase duplicar até 2029, exigindo gráficos configuráveis, códigos QR e códigos de barras serializados para rastreamento de última milha HP. As folhas de topo litografadas e laminadas ainda têm presença em caixas premium de chocolate e fragrâncias, mas a sua participação estagna à medida que as cabeças de jato de tinta de alta passagem se aproximam agora de 400 metros por minuto de rendimento. A serigrafia é adequada para expositores especiais que utilizam revestimentos metálicos ou fluorescentes, mas o seu tempo de preparação limita-a a campanhas muito pequenas. À medida que os conversores distribuem o investimento de capital entre rolos anilox e barras de jato de tinta, a escolha da tecnologia de impressão está a tornar-se uma decisão específica por canal, em vez de uma plataforma única para todos.

Por Indústria do Utilizador Final: Os Alimentos Processados Lideram, os Centros de Fulfillment Aceleram

Os alimentos processados representaram 34,19% da absorção de 2025, uma participação dominante no mercado de embalagens corrugadas de Omã resultante dos subsídios governamentais que apoiam a valorização da tâmara e a expansão das câmaras frigoríficas de pescado. Estes programas estatais garantem uma base estável de caixas que compensa parcialmente as oscilações de custo do liner, ao assegurar contratos anuais ao abrigo da Política de Conteúdo Local. As exportações de produtos frescos ocupam a segunda maior fatia, impulsionadas pela rota dedicada da Oman Air Cargo para Amsterdão, que transporta perecíveis de alta margem quatro vezes por semana. Os montadores de produtos elétricos e eletrónicos na zona franca de Sohar adquirem caixas de parede dupla ou tripla revestidas com tratamento antiestático para proteger as placas de circuito em percursos de 1.000 quilómetros. As marcas de bebidas mantêm um crescimento moderado, mas perdem participação em valor porque os produtores artesanais transitam para mangas de embalagem múltipla mais leves que utilizam menos placa.

Os centros de fulfillment de comércio eletrónico apresentam a trajetória futura mais forte, com um CAGR de 4,95%, impulsionados por metas de receitas online de USD 1,24 mil milhões até 2029, um valor que supera o crescimento das vendas em lojas físicas. Os cosméticos e produtos de cuidados pessoais, embora menores em tonelagem, comandam margens premium devido a gráficos de qualidade litográfica ou fotográfica por jato de tinta em substratos de flauta F. Os expedidores farmacêuticos permanecem fiéis ao liner kraft virgem e aos revestimentos com barreira de humidade, assegurando uma procura estável, embora regulamentada, que poucos conversores locais estão certificados para servir. As peças de reposição automóvel e o hardware de construção criam encomendas irregulares mas lucrativas durante os ciclos de infraestrutura do CCG, especificando frequentemente caixas de parede tripla para frete marítimo para a África Oriental. Esta composição diversificada significa que os choques de procura em qualquer utilização final individual são diluídos por múltiplos setores contracíclicos.

Análise Geográfica

Mascate impulsiona entre 40 e 45% da procura total porque concentra os principais processadores de alimentos, armazéns de grande consumo e os maiores parques de fulfillment de comércio eletrónico do país, que em conjunto sustentam taxas de produção elevadas para caixas de parede simples. A proximidade da capital ao Porto de Sohar acelera a chegada do liner em dois dias, mas o congestionamento portuário durante os meses de pico de importação pode ainda atrasar as expedições, obrigando os conversores a manter inventários estratégicos mais elevados. As tarifas de eletricidade nas zonas industriais de Mascate situam-se em média entre 12 e 18 baisa por quilowatt-hora, um prémio face aos referenciais sauditas que incentiva os fabricantes a maximizar o tempo de funcionamento das máquinas. As autoridades locais oferecem agora descontos de arrendamento dentro das zonas económicas de Rusayl e Khazaen para reforçar a competitividade do cluster de embalagens de Mascate. Estes incentivos amortecem parcialmente os conversores da volatilidade do frete, mas não neutralizam totalmente a exposição às matérias-primas.

O Porto Industrial de Sohar absorve cerca de um quarto do consumo nacional de corrugado, impulsionado pela fábrica de reciclagem da Keryas Paper Industry e pelas nove fábricas de plásticos a jusante do Programa de Polímeros Ladayn que necessitam de caixas secundárias. Os inquilinos das zonas francas beneficiam de isenções fiscais de 30 anos e isenções aduaneiras que reduzem os custos de desembarque em linhas de corrugação alemãs em quase 10%, atraindo investidores que outrora preferiam Sharjah ou Jebel Ali. A rede integrada ferroviária-rodoviária-marítima de Sohar proporciona uma plataforma estratégica de lançamento para expedições para os Emirados Árabes Unidos e a Arábia Saudita, reduzindo os prazos de entrega em um dia completo em comparação com as rotas rodoviárias de Mascate. No entanto, o porto é também vulnerável aos desvios do Mar Vermelho que amplificam as taxas de frete, obrigando os players locais a cobrir a capacidade com abastecimento spot da Turquia ou do Egito durante os meses de crise. O terreno de expansão permanece abundante, posicionando Sohar como o hub lógico para futuras instalações de placa de valor acrescentado e alta qualidade gráfica.

A Zona Franca de Salala e a Zona Económica Especial de Duqm representam conjuntamente cerca de 15 a 20% do volume atual, mas as suas perspetivas de crescimento futuro parecem mais promissoras porque ambos os locais se situam em rotas comerciais emergentes entre África e o CCG. O estatuto de corredor aduaneiro de Salala reduz a burocracia de trânsito para caixas de parede tripla que se deslocam para o Quénia e a Tanzânia, uma característica que já atraiu a Arabian Packaging a estabelecer um depósito de distribuição para encomendas da África Oriental. Os terrenos de raiz em Duqm custam cerca de 60% menos do que os imóveis em Mascate e têm benefícios fiscais comparáveis, oferecendo aos conversores sauditas de média dimensão uma plataforma económica para novos clientes do CCG. Estas zonas costeiras debatem-se, no entanto, com infraestruturas de reciclagem limitadas, o que significa que o liner de entrada ainda deve ser transportado por mar, expondo os operadores ao mesmo impacto nos preços do frete que afeta Mascate e Sohar. Ainda assim, as autoridades locais planeiam uma instalação de recuperação de materiais antes de 2028, sinalizando a determinação política de fechar o ciclo de recolha e sustentar cadeias de abastecimento de corrugado verdadeiramente circulares.

Panorama Competitivo

Os gigantes regionais INDEVCO Paper Containers, Obeikan Paper Industries e Arabian Packaging estão a consolidar um mercado outrora fragmentado, alavancando ativos integrados de cartão para contentores e redes logísticas pan-CCG que as empresas omanenses de menor dimensão não conseguem igualar. A Omani Packaging Company SAOG, o único conversor doméstico cotado em bolsa, registou uma queda de 90% nos lucros no exercício de 2025 após a inflação do frete triplicar os custos do liner, um evento que evidenciou a sua falta de isolamento de papel a montante. O licenciamento pela INDEVCO em 2025 da tecnologia SCA Arcwise de curvas adiciona embalagens estruturais com preços 20 a 30% acima das caixas de baixo valor acrescentado, concedendo uma cobertura de margem que a maioria dos concorrentes não possui.[3]INDEVCO Group Corporate News, INDEVCO, indevcogroup.com A nova prensa Heidelberg da Obeikan aumenta a produção premium em 50.000 toneladas por ano, exercendo pressão adicional sobre as impressoras sediadas em Mascate que ainda operam linhas flexo legadas.

A expansão estratégica centra-se agora nos incentivos das zonas francas que minimizam os encargos fiscais e aduaneiros, o que explica por que razão Sohar e Duqm recebem coletivamente a maior parte das novas encomendas de corrugadores. O projeto de fábrica de reciclagem de USD 40 milhões da Keryas Paper Industry nos Emirados Árabes Unidos visa suplantar o liner indonésio e tailandês em 10 a 15%, oferecendo aos conversores do CCG uma cobertura de abastecimento local contra as perturbações do Mar Vermelho. A aquisição de USD 1,8 mil milhões de ativos da Greif pela Packaging Corporation of America sinaliza que a capacidade norte-americana pode pivotar para volumes de exportação para mercados em crescimento como Omã, à medida que a procura doméstica estagna. O encerramento da unidade Mt. Olive da Georgia-Pacific libertou 250.000 toneladas, algumas das quais os traders já oferecem nos mercados spot da região MENA, elevando o patamar competitivo para os players integrados do Golfo. Tais manobras internacionais ilustram como os fluxos de capital global moldam agora o equilíbrio de oferta no mercado de embalagens corrugadas de Omã.

A diferenciação tecnológica separa ainda mais os vencedores dos retardatários. As plataformas de impressão digital por jato de tinta como a HP PageWide e a EFI Nozomi permitem mudanças gráficas rápidas, essenciais para os SKU de comércio eletrónico que renovam os designs de embalagem a cada ciclo promocional. Os pequenos conversores omanenses têm dificuldade em financiar estas linhas, tornando-os potenciais alvos de aquisição para grupos maiores do CCG que procuram consolidação de presença. Entretanto, as joint ventures com operadores logísticos, como o hub de cadeia de frio da DP World no Egito, criam modelos de serviço integrados onde os contratos de fornecimento de embalagens estão associados a acordos de transporte integrado. Se estas tendências continuarem, o poder de negociação continuará a migrar para conglomerados verticalmente integrados que controlam ativos de cartão para contentores, conversão e frete num único balanço.[4]DP World Press Centre, DP World, dpworld.com Consequentemente, os observadores de mercado esperam mais fusões ou saídas seletivas à medida que as economias de escala se consolidam em torno de gráficos de alto desempenho e mandatos de conteúdo reciclado.

Líderes da Indústria de Embalagens Corrugadas de Omã

Omani Packaging Company SAOG

Power Carton L.L.C

Keryas Paper Industry

Pride Packaging LLC

Packaging Co. Ltd. (SAOC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A Ocean of Majan assegurou financiamento Sharakah para expandir a sua instalação de sacos tecidos de PP em Rusayl, adicionando 12.000 toneladas de capacidade anual.

- Janeiro de 2026: A Al Ghurair Foods comprometeu USD 130 milhões para uma fábrica de moagem de milho e USD 20 milhões para uma linha de revestimento de carne nos Emirados Árabes Unidos, aumentando a procura de corrugado do CCG em até 10.000 toneladas anuais.

- Outubro de 2025: A DP World investiu USD 29 milhões num hub de cadeia de frio no Egito, criando necessidade de caixas de exportação de parede tripla para processar 50.000 toneladas de rendimento anual.

- Março de 2025: A INDEVCO Paper Containers adquiriu o licenciamento SCA Arcwise para produzir corrugado curvo para expositores prontos para prateleira de grande consumo.

Âmbito do Relatório do Mercado de Embalagens Corrugadas de Omã

O mercado de embalagens corrugadas de Omã é o setor industrial focado na produção e conversão de materiais de embalagem à base de papel, constituídos por um meio corrugado canelado colado a liners planos. Este mercado abrange o fabrico de vários grades estruturais, como placas de parede simples, parede dupla e parede tripla, concebidas para proporcionar elevadas relações resistência-peso para transporte de proteção.

O Relatório do Mercado de Embalagens Corrugadas de Omã é Segmentado por Material (Liner Kraft Virgem, Liner Reciclado, Meio de Corrugação, Fluting Semiquímico e Outros Materiais), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E e Flauta F), Tipo de Embalagem (Caixas Regulares com Ranhuras, Caixas Personalizadas com Corte a Molde, Caixas Dobráveis, Expositores de Ponto de Venda, Caixas de Palete e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão Digital por Jato de Tinta, Litografia e Laminação, Serigrafia e Outras Tecnologias de Impressão), Indústria do Utilizador Final (Alimentos Processados, Alimentos Frescos e Produtos Hortofrutícolas, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Fulfillment de Comércio Eletrónico, Produtos Farmacêuticos e Outras Indústrias do Utilizador Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Liner Kraft Virgem |

| Liner Reciclado |

| Meio de Corrugação |

| Fluting Semiquímico |

| Outros Materiais |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Caixas Regulares com Ranhuras |

| Caixas Personalizadas com Corte a Molde |

| Caixas Dobráveis |

| Expositores de Ponto de Venda |

| Caixas de Palete |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão Digital por Jato de Tinta |

| Litografia e Laminação |

| Serigrafia |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Produtos Hortofrutícolas |

| Bebidas |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Fulfillment de Comércio Eletrónico |

| Produtos Farmacêuticos |

| Outras Indústrias do Utilizador Final |

| Por Tipo de Material | Liner Kraft Virgem |

| Liner Reciclado | |

| Meio de Corrugação | |

| Fluting Semiquímico | |

| Outros Materiais | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalagem | Caixas Regulares com Ranhuras |

| Caixas Personalizadas com Corte a Molde | |

| Caixas Dobráveis | |

| Expositores de Ponto de Venda | |

| Caixas de Palete | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão Digital por Jato de Tinta | |

| Litografia e Laminação | |

| Serigrafia | |

| Outras Tecnologias de Impressão | |

| Por Indústria do Utilizador Final | Alimentos Processados |

| Alimentos Frescos e Produtos Hortofrutícolas | |

| Bebidas | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Fulfillment de Comércio Eletrónico | |

| Produtos Farmacêuticos | |

| Outras Indústrias do Utilizador Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do setor de embalagens corrugadas de Omã?

O mercado situa-se em USD 0,21 mil milhões em 2026 e está previsto atingir USD 0,26 mil milhões até 2031, refletindo um CAGR de 4,36%.

Qual o material que atualmente domina a produção de caixas em Omã?

O liner reciclado lidera com uma participação de 46,78%, em grande parte porque os conversores antecipam mandatos de economia circular do CCG mais rigorosos.

Por que razão os expositores de ponto de venda prontos para prateleira estão a expandir-se tão rapidamente?

Os hipermercados preferem expositores que reduzam a mão de obra de reposição, impulsionando um CAGR de 5,98% para estes formatos até 2031.

Como é que as perturbações no Mar Vermelho afetaram os custos de abastecimento de liner?

Os desvios pelo Cabo da Boa Esperança triplicaram as taxas de contentores e acrescentaram USD 50 a 70 por tonelada aos preços de desembarque do liner kraft.

Qual a tecnologia de impressão que está a ganhar mais dinamismo?

A impressão digital por jato de tinta está a crescer a um CAGR de 5,61% porque suporta gráficos variáveis e elimina os custos de chapas flexo para tiragens curtas.

Quais são os locais privilegiados para novas instalações de corrugado em Omã?

As zonas francas de Sohar e Duqm atraem a maior parte do novo investimento graças a isenções fiscais de 30 anos, isenções aduaneiras e custos de terreno mais baixos.

Página atualizada pela última vez em: