Tamanho e Participação do Mercado de Serviços de Descomissionamento Nuclear

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

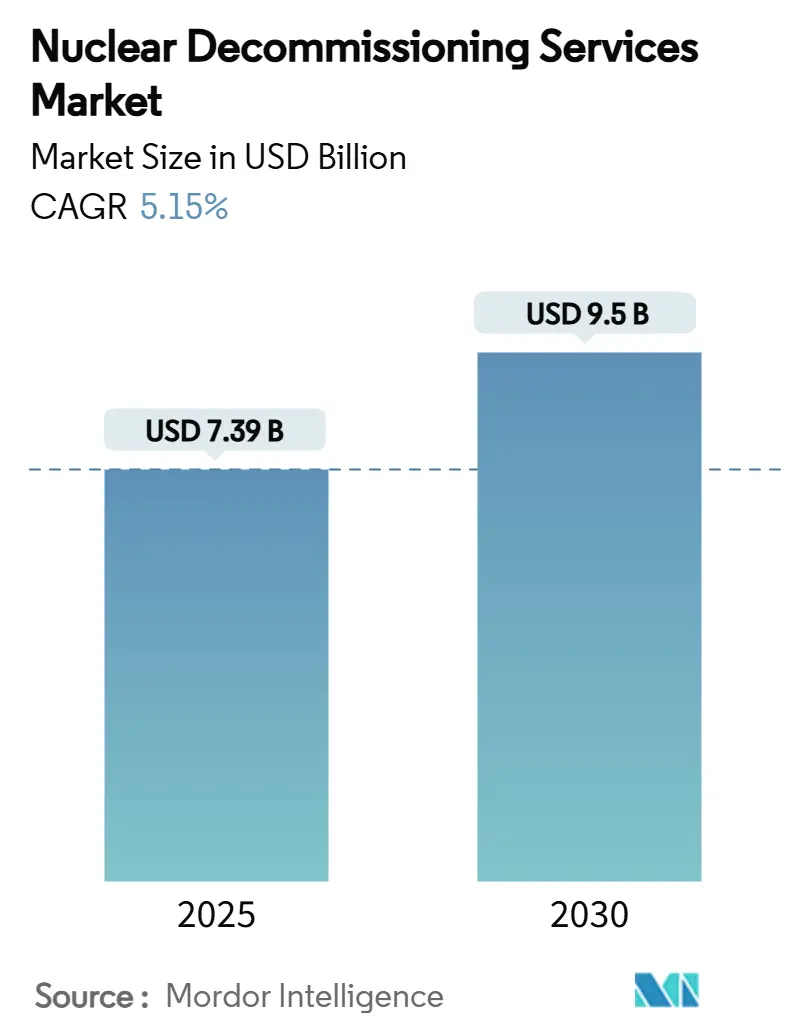

| Tamanho do Mercado (2025) | 7.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Descomissionamento Nuclear por Mordor Intelligence

O tamanho do mercado de serviços de descomissionamento nuclear está em USD 7,39 bilhões em 2025 e está projetado para atingir USD 9,5 bilhões até 2030, refletindo um CAGR de 5,15%. A expansão é impulsionada por uma frota global de reatores envelhecida, regulamentações mais rígidas pós-Fukushima e o acúmulo constante de fundos fiduciários de descomissionamento totalmente financiados. Graças à eliminação progressiva da Alemanha e às aposentadorias do Reator Resfriado a Gás Avançado (AGR) do Reino Unido, a Europa detém a maior participação. A Ásia-Pacífico registra o crescimento mais rápido à medida que o Japão, a Coreia do Sul e, com o tempo, a China abordam o encerramento de reatores. A demanda por serviços está migrando da desmontagem pura para o gerenciamento avançado de resíduos e a recuperação de materiais, enquanto a adoção de robótica e IA está reduzindo os cronogramas dos projetos e a dose dos trabalhadores. Prevalece uma intensidade competitiva moderada, mas especialistas de nicho focados exclusivamente em desmontagem estão conquistando contratos de destaque tradicionalmente capturados por empresas integradas do ciclo de combustível.

Principais Conclusões do Relatório

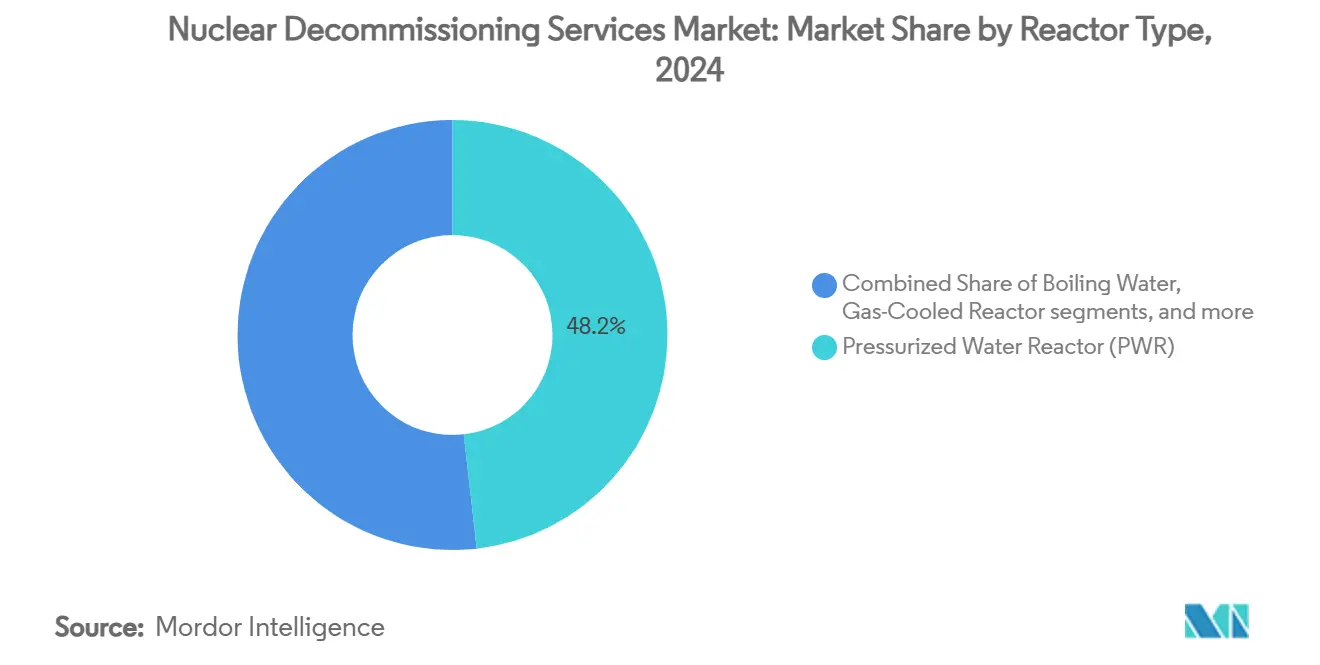

- Por tipo de reator, os reatores de água pressurizada (PWRs) detinham 48,21% da participação do mercado de serviços de descomissionamento nuclear em 2024, enquanto os reatores resfriados a gás (GCRs) avançam a um CAGR de 8,81% até 2030.

- Por capacidade, o segmento de 100 a 1.000 MW capturou 53,41% do tamanho do mercado de serviços de descomissionamento nuclear em 2024, enquanto os reatores abaixo de 100 MW crescem a um CAGR de 7,2% até 2030.

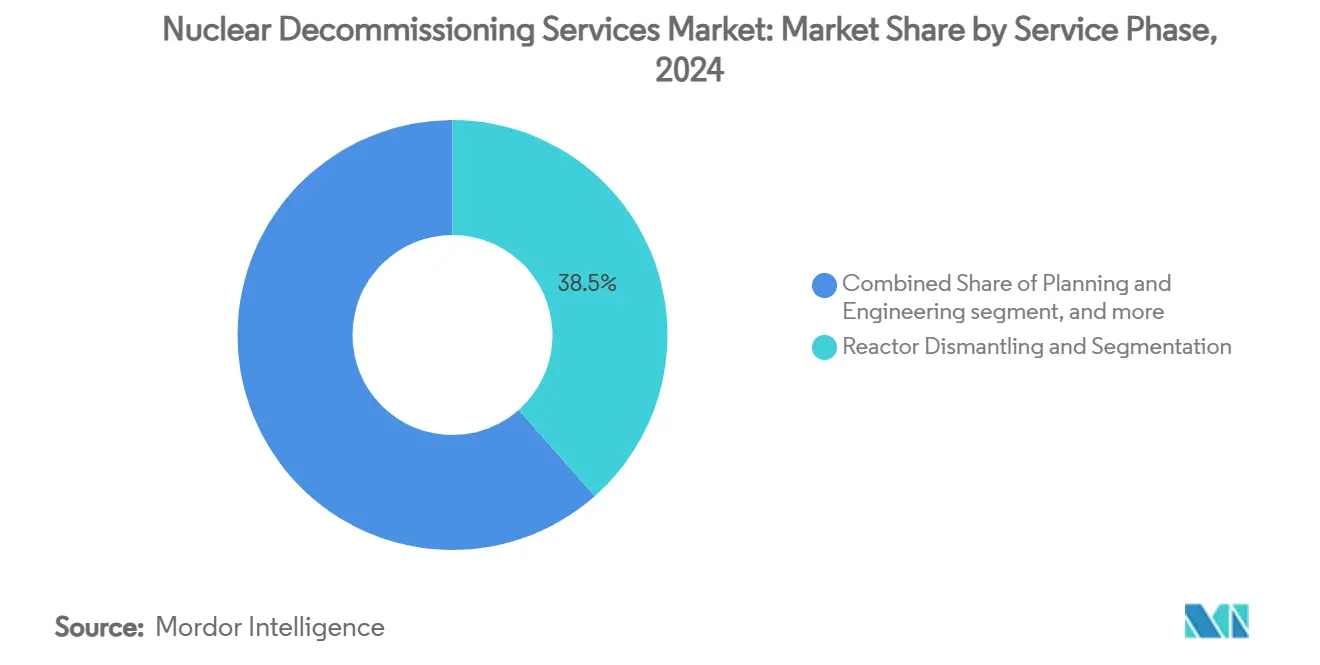

- Por fase de serviço, a desmontagem e segmentação de reatores liderou com uma participação de 38,49% do tamanho do mercado de serviços de descomissionamento nuclear em 2024, mas o gerenciamento de resíduos e o manuseio de materiais estão acelerando a um CAGR de 9,54%.

- Por aplicação, os reatores de energia comercial dominaram o mercado de serviços de descomissionamento nuclear, com 72,32% do tamanho em 2024, mas os reatores de defesa e navais estão se expandindo a um CAGR de 6,28%.

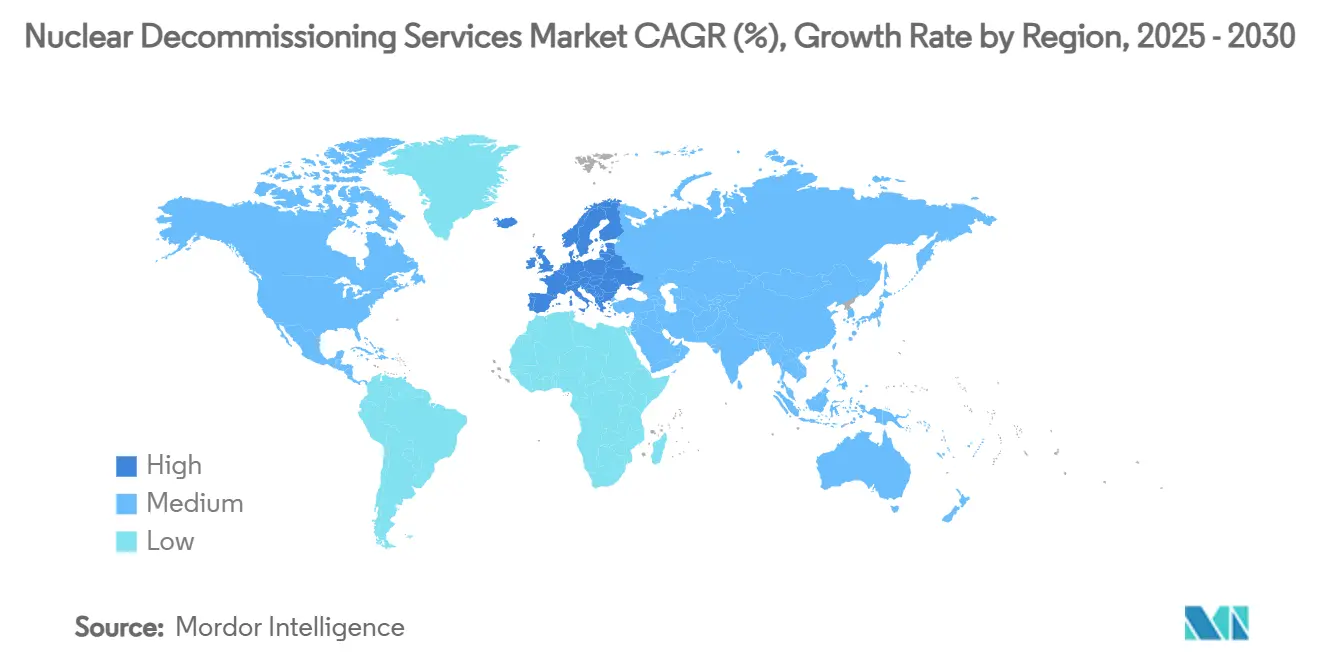

- Por geografia, a Europa comandou 41,67% do mercado de serviços de descomissionamento nuclear em 2024, enquanto a Ásia-Pacífico está crescendo a um CAGR de 6,76% até 2030.

Tendências e Perspectivas do Mercado Global de Serviços de Descomissionamento Nuclear

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frota global envelhecida de reatores atingindo o fim de vida técnico | +1.20% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas de segurança e descomissionamento pós-Fukushima | +0.80% | Japão, Alemanha, UE | Médio prazo (2-4 anos) |

| Provisionamento financeiro obrigatório para passivos de fim de vida | +0.60% | América do Norte, UE, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos fundos nacionais de descomissionamento na Europa e no Japão | +0.50% | Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Robótica e IA reduzindo a dose dos trabalhadores e os cronogramas dos projetos | +0.40% | Reino Unido, Estados Unidos, Japão | Curto prazo (≤ 2 anos) |

| Demanda da economia circular por metais de grau nuclear reciclados | +0.30% | França, Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Frota Global Envelhecida de Reatores Atingindo o Fim de Vida Técnico

Mais de 150 unidades comerciais serão desativadas até 2035, à medida que as usinas construídas nas décadas de 1970 e 1980 esgotam licenças de 40 a 60 anos. A Europa sente a pressão mais cedo porque a Alemanha encerrou seus últimos reatores de energia em 2023 e o Reino Unido planeja aposentar sua frota de AGRs entre 2025 e 2030. O reator de pesquisa FiR1 da Finlândia, totalmente desmontado em 2024, prova que a aposentadoria metódica é tecnicamente viável e financeiramente gerenciável, fortalecendo a confiança do setor. A fila previsível de encerramentos sustenta carteiras de pedidos estáveis de uma década para fornecedores que investem em ferramentas especializadas e capacidade de gerenciamento de projetos. Essa demanda estrutural diferencia o descomissionamento nuclear da demolição industrial convencional, permitindo que os contratantes obtenham financiamento de longo prazo.[1]VTT Research, "Descomissionamento Nuclear," vttresearch.com

Regulamentações Mais Rígidas de Segurança e Descomissionamento Pós-Fukushima

Após 2011, os reguladores em todo o mundo introduziram testes de estresse específicos por local abrangentes, definições mais rígidas de classe de resíduos e protocolos aprimorados de segurança dos trabalhadores. A Autoridade de Regulação Nuclear do Japão encerrou permanentemente 24 unidades consideradas caras demais para atualizar, gerando assim cargas de trabalho imediatas de desmontagem. O programa coordenado de testes de estresse da União Europeia levou a Bélgica, a Suíça e a Alemanha a acelerarem suas eliminações progressivas. Em 2024, os Estados Unidos emitiram orientações provisórias sobre partículas radioativas discretas, obrigando os proprietários a usar técnicas de levantamento de local mais sofisticadas.[2]Comissão Reguladora Nuclear dos EUA, "Orientação Provisória de Pessoal sobre Partículas Radioativas Discretas," federalregister.gov As obrigações de conformidade estão transformando o descomissionamento em um serviço premium orientado por regulamentação que apenas fornecedores altamente qualificados podem prestar.

Provisionamento Financeiro Obrigatório para Passivos de Fim de Vida

Os reguladores exigem que as concessionárias depositem os custos projetados de descomissionamento em fundos fiduciários totalmente financiados e segregados, em vez de carregá-los como reservas contábeis internas. O fundo KENFO da Alemanha já detém EUR 24,1 bilhões (USD 28,31 bilhões) para cobrir as aposentadorias de reatores do país, criando um mecanismo transparente que desembolsa dinheiro somente quando os marcos são atingidos, reduzindo assim o risco de contraparte para os contratantes. Nos Estados Unidos, a Comissão Reguladora Nuclear agora realiza revisões de adequação mais frequentes e recentemente concedeu à PSEG Nuclear isenções direcionadas que esclarecem como os ativos fiduciários podem ser aplicados ao gerenciamento de combustível gasto, confirmando a postura de supervisão mais rígida da agência. O financiamento assegurado elimina o perigo histórico de projetos subfinanciados que escorregam para o SAFSTOR prolongado, e incentiva os proprietários a selecionar estratégias de desmontagem imediata que aceleram os lançamentos de caixa para os prestadores de serviços. A presença de capital segregado também reduz os custos de empréstimo para os contratantes porque os bancos veem os desembolsos de fundos fiduciários regulamentados como fluxos de receita de baixo risco.

Crescimento dos Fundos Nacionais de Descomissionamento na Europa e no Japão

Os fundos centralizados agora agrupam passivos de múltiplos operadores, distribuindo riscos e se beneficiando de classificações de crédito soberanas. O Japão adotou esse modelo após Fukushima, e estruturas semelhantes operam na França, na Alemanha e no Reino Unido, onde a Autoridade de Descomissionamento Nuclear recebe cerca de GBP 3 bilhões (USD 4,06 bilhões) por ano do Tesouro e de taxas dedicadas. Esses veículos com respaldo público garantem o pagamento mesmo que uma concessionária individual se torne insolvente, o que encurta os ciclos de recebíveis para contratantes pequenos e médios e apoia uma base de fornecedores mais diversificada. A visibilidade orçamentária plurianual permite que os gestores de fundos programem projetos em ordem lógica, suavizando a demanda de mão de obra e a utilização de equipamentos. Os desembolsos previsíveis também incentivam o investimento em tecnologia, como ferramentas de desmontagem remota, porque os fornecedores podem prever os períodos de retorno com mais precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos dos projetos e lacunas de financiamento | -0.70% | Reino Unido, Estados Unidos | Curto prazo (≤ 2 anos) |

| Gargalos na capacidade de disposição de resíduos de alto nível | -0.50% | Estados Unidos, Europa | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada em desmontagem de grau nuclear | -0.40% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incerteza política atrasando decisões de aposentadoria de reatores | -0.30% | Estados Unidos, Austrália, estados selecionados da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos dos Projetos e Lacunas de Financiamento

As previsões de custos de descomissionamento estão aumentando mais rapidamente do que a inflação, impulsionadas por obstáculos técnicos inesperados, restrições na cadeia de suprimentos e maiores prêmios de mão de obra para pessoal qualificado em radiação. A estimativa de vida útil de Sellafield aumentou para GBP 136 bilhões (USD 184,14 bilhões), enquanto os atrasos de Hinkley Point C forçaram a EDF a adicionar EUR 12,9 bilhões (USD 15,15 bilhões) aos seus passivos nucleares. Nos Estados Unidos, o Departamento de Energia enfrenta USD 675 bilhões em obrigações de limpeza ambiental, com o local de Hanford sozinho absorvendo um contrato de USD 45 bilhões por 10 anos concedido em 2025.[3]Amentum, "Equipe Premiada com Contrato de USD 45 Bilhões em Hanford," amentum.com Essa inflação pressiona até mesmo os fundos fiduciários bem capitalizados, criando lacunas que podem atrasar as autorizações de projetos e reduzir a atividade de mercado de curto prazo. Proprietários e governos respondem priorizando tarefas de redução de risco, como a remoção de combustível, enquanto adiam a desmontagem completa, o que estende os cronogramas gerais do mercado e aumenta o gasto total do ciclo de vida.

Gargalos na Capacidade de Disposição de Resíduos de Alto Nível

Os repositórios permanentes para resíduos de alto nível permanecem escassos, forçando as concessionárias a armazenar combustível gasto no local em contêineres secos ou piscinas muito tempo após o desligamento dos reatores. Os Estados Unidos agora protegem mais de 90.000 toneladas de combustível usado em dezenas de usinas porque Yucca Mountain nunca entrou em operação. A Europa depende principalmente da futura instalação Onkalo da Finlândia, que tem capacidade apenas para o inventário doméstico. O armazenamento provisório prolongado estende os períodos de SAFSTOR e atrasa a remoção do vaso de pressão porque os componentes principais não podem sair do local até que exista uma rota de disposição final. Os contratantes devem, portanto, precificar os projetos com grandes provisões de contingência para extensões de armazenamento e requisitos de segurança em evolução, adicionando complexidade às avaliações de propostas. A incerteza também dificulta o planejamento da força de trabalho porque as tarefas críticas do projeto podem atrasar anos se as vias de disposição não forem resolvidas dentro do prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Reator: Dominância dos PWRs Enfrenta Disrupção dos AGRs

Os reatores de água pressurizada (PWRs) representaram 48,21% do mercado de serviços de descomissionamento nuclear em 2024, refletindo sua prevalência na frota global. Os reatores resfriados a gás (predominantemente AGRs) estão crescendo a um CAGR de 8,81% porque o Reino Unido está aposentando toda a sua frota de AGRs. O tamanho do mercado de serviços de descomissionamento nuclear associado aos projetos de AGR se expandirá à medida que a conclusão do descarregamento de combustível de Hunterston B em 2024 move a unidade para a desmontagem, seguida por Hinkley Point B.

A especialização impulsiona os preços: o gerenciamento de núcleo de grafite e os desafios do refrigerante de CO₂ restringem a entrada a empresas com credenciais em AGR, como a Magnox Ltd. Os reatores rápidos reprodutores e as unidades VVER formam oportunidades de nicho: o novo tratamento de sódio líquido da Rosatom desbloqueia as aposentadorias de reatores da série BN e cobra taxas premium.[4]World Nuclear News, "Regulador do Reino Unido Destaca Colaboração Internacional em SMRs," world-nuclear-news.org

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade: Reatores de Médio Porte Impulsionam o Crescimento do Volume

Os reatores com potência de 100 a 1.000 MW capturaram uma participação de 53,41% do mercado de serviços de descomissionamento nuclear em 2024, beneficiando-se de pacotes de trabalho de desmontagem padronizados que geram economias de escala. O segmento abaixo de 100 MW, cobrindo reatores de pesquisa e unidades de propulsão naval, está crescendo a um CAGR de 7,20%. A conclusão do FiR1 da Finlândia e o contrato de USD 537 milhões do USS Enterprise sinalizam pipelines estáveis para especialistas em pequenas unidades.

Núcleos menores exigem ferramentas sob medida e pesquisa de arquivos porque os registros de projeto são frequentemente escassos, criando vantagens para empresas especializadas. Por outro lado, as grandes unidades (acima de 1.000 MW) oferecem menos projetos, porém mais longos; os proprietários optam por atualizações de extensão de vida, adiando, mas não eliminando, a eventual desmontagem.

Por Fase de Serviço: Liderança em Desmontagem Cede Espaço ao Gerenciamento de Resíduos

A desmontagem e segmentação de reatores produziu 38,49% da receita de 2024, pois o corte de vasos de pressão e o içamento de grandes componentes permanecem as tarefas principais. No entanto, o segmento de gerenciamento de resíduos e manuseio de materiais está previsto para crescer a um CAGR de 9,54% até 2030, empurrando o mercado de serviços de descomissionamento nuclear em direção a fluxos de trabalho sofisticados de redução de volume, condicionamento e reciclagem. O sistema eletroquímico MENDS ilustra como a descontaminação rápida pode reduzir os volumes totais de resíduos e encurtar os cronogramas do caminho crítico.

O planejamento e a engenharia ocorrem no início e comandam uma participação de receita menor, enquanto a restauração do local depende da disponibilidade do caminho final de resíduos. Até que os repositórios de alto nível sejam abertos, o retorno do local completo ao uso irrestrito permanecerá prolongado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Dominância Comercial Desafiada pelo Crescimento da Defesa

Os reatores de energia comercial geraram 72,32% dos gastos de 2024, refletindo a escala da frota civil e os mecanismos estabelecidos de financiamento de descomissionamento. As unidades de defesa e navais estão se expandindo a um CAGR de 6,28%; o contrato do porta-aviões da Marinha dos EUA é o maior acordo de local único do setor de serviços de descomissionamento nuclear, e o descarte de compartimentos de submarinos continua sistematicamente.

Os requisitos de segurança e os sistemas classificados adicionam custo e complexidade, mas também protegem as margens porque apenas um punhado de empresas possui as autorizações necessárias. As aposentadorias de reatores de pesquisa, frequentemente ligadas à eliminação progressiva da produção de isótopos, ampliam ainda mais o conjunto de oportunidades alinhadas à defesa.

Análise Geográfica

A Europa deteve a maior parcela da receita em 2024, à medida que as políticas nacionais formalizaram as datas de encerramento e os fundos segregados garantiram a certeza de pagamento. O KENFO da Alemanha e a Autoridade de Descomissionamento Nuclear do Reino Unido ancoram uma fila previsível de grandes contratos que absorvem mão de obra especializada e equipamentos de içamento pesado.

A Ásia-Pacífico é a região de crescimento mais rápido porque o Japão formalizou os desligamentos de reatores considerados antieconômicos para atualizar, enquanto a Coreia do Sul aprovou seu primeiro projeto de desmontagem comercial. A vasta frota operacional da China é mais jovem, mas os planos de aquisição de longo prazo já especificam projetos prontos para descomissionamento, preparando o terreno para um robusto pipeline regional a partir da década de 2040.

A perspectiva da América do Norte permanece estável graças ao programa de gestão ambiental de várias décadas do Departamento de Energia dos EUA e às prorrogações impulsionadas pela extensão de vida do Canadá. A América Latina, o Oriente Médio e a África contribuem marginalmente hoje, mas fazem parte do planejamento de longo prazo, pois os novos reatores em construção exigirão orçamentos de aposentadoria nos marcos de renovação de licença.

Cenário Competitivo

Conglomerados nucleares estabelecidos como Orano, EDF Energy e Westinghouse combinam conhecimento do ciclo de combustível com capacidade de desmontagem para garantir licitações de primeiro nível. As grandes empresas de engenharia Jacobs, Fluor e Bechtel aproveitam a profundidade em gerenciamento de projetos e a familiaridade regulatória para competir de forma agressiva. O campo permanece moderadamente concentrado, mas os entrantes especialistas reformulam a concorrência: a NorthStar triunfou na licitação Enterprise da Marinha ao oferecer um modelo de desmontagem de propósito único que superou os rivais verticalmente integrados.

A inovação separa os líderes dos seguidores. As inspeções robóticas de Sellafield, os contratos de resíduos em tanques da Amentum e a tecnologia de refrigerante de sódio da Rosatom definem a próxima fronteira técnica. As alianças são comuns; o consórcio de Hanford mescla as habilidades de fabricação da BWXT, a experiência operacional da Amentum e os controles de projeto da Fluor para ganhar um mandato de USD 45 bilhões. As empresas regionais prosperam onde as regras de licenciamento doméstico ou os requisitos de idioma impedem a entrada de estrangeiros, particularmente nos mercados nascentes da Ásia-Pacífico.

O sucesso dependerá da integração digital, da redução do volume de resíduos e da habilidade no financiamento de fundos fiduciários. As empresas que se destacam nessas disciplinas podem conquistar trabalhos recorrentes em todo o ciclo de aposentadoria da frota de reatores.

Líderes do Setor de Serviços de Descomissionamento Nuclear

Babcock International Group PLC

Studsvik

Orano Group

EDF Energy Holdings Limited

Westinghouse Electric Company LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Marinha dos EUA concedeu à NorthStar USD 537 milhões para desmontar o ex-USS Enterprise, o maior projeto de descomissionamento naval do mundo.

- Março de 2025: A Amentum ganhou um papel de gerenciamento de projetos de GBP 2,5 bilhões (USD 3,38 bilhões) para a nova usina Sizewell C no Reino Unido, sinalizando diversificação estratégica.

- Fevereiro de 2025: A Nukem Technologies e a Uniper desmontaram o segundo vaso de pressão do reator na estação Oskarshamn da Suécia, encerrando um programa de quatro anos.

- Março de 2024: A Amentum garantiu um contrato de USD 45 bilhões para o projeto de Disposição Integrada de Tanques de Hanford com duração de 10 a 15 anos.

Escopo do Relatório Global do Mercado de Serviços de Descomissionamento Nuclear

| Reator de Água Pressurizada (PWR) |

| Reator de Água Fervente (BWR) |

| Reator Resfriado a Gás (GCR/AGR) |

| Reator de Água Pesada Pressurizada (PHWR/CANDU) |

| Outros (FBR, VVER, RBMK) |

| Abaixo de 100 MW |

| 100 a 1.000 MW |

| Acima de 1.000 MW |

| Planejamento e Engenharia |

| Desmontagem e Segmentação de Reator |

| Gerenciamento de Resíduos e Manuseio de Materiais |

| Restauração e Monitoramento do Local |

| Reatores de Energia Comercial |

| Reatores de Defesa e Navais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Reator | Reator de Água Pressurizada (PWR) | ||

| Reator de Água Fervente (BWR) | |||

| Reator Resfriado a Gás (GCR/AGR) | |||

| Reator de Água Pesada Pressurizada (PHWR/CANDU) | |||

| Outros (FBR, VVER, RBMK) | |||

| Por Capacidade | Abaixo de 100 MW | ||

| 100 a 1.000 MW | |||

| Acima de 1.000 MW | |||

| Por Fase de Serviço | Planejamento e Engenharia | ||

| Desmontagem e Segmentação de Reator | |||

| Gerenciamento de Resíduos e Manuseio de Materiais | |||

| Restauração e Monitoramento do Local | |||

| Por Aplicação | Reatores de Energia Comercial | ||

| Reatores de Defesa e Navais | |||

| Por Região | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de descomissionamento nuclear e com que rapidez está projetado para se expandir?

Os gastos estão em USD 7,39 bilhões em 2025 e estão previstos para atingir USD 9,50 bilhões até 2030, refletindo um CAGR de 5,15%.

Qual região atualmente representa a maior participação nos gastos com descomissionamento nuclear?

A Europa lidera com 41,67% dos gastos globais, impulsionada pela eliminação progressiva da Alemanha e pelas aposentadorias de AGRs do Reino Unido.

Qual segmento de reator deve gerar o crescimento de receita mais rápido?

Os Reatores Resfriados a Gás, impulsionados pela desmontagem da frota de AGRs do Reino Unido, estão avançando a um CAGR de 8,81% até 2030.

Por que o gerenciamento de resíduos e o manuseio de materiais estão ganhando destaque nos projetos de descomissionamento?

A pressão regulatória para minimizar volumes e recuperar metais valiosos está empurrando a fase de manuseio de resíduos para um CAGR de 9,54%, superando o trabalho tradicional de desmontagem.

Como as regras mais rígidas pós-Fukushima influenciam a demanda por descomissionamento?

Padrões mais rígidos de segurança e liberação de local aceleram os cronogramas de aposentadoria e aumentam a complexidade dos projetos, levando os proprietários a contratar contratantes especializados mais cedo no ciclo de encerramento da usina.

Qual é o papel da robótica e da IA no descomissionamento nuclear hoje?

Manipuladores remotos, sistemas de inspeção autônomos e gêmeos digitais estão reduzindo a dose dos trabalhadores e comprimindo os cronogramas, dando aos adotantes iniciais uma vantagem competitiva nas licitações de contratos.

Página atualizada pela última vez em: