Tamanho e Participação do Mercado de Armazenagem e Estocagem da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

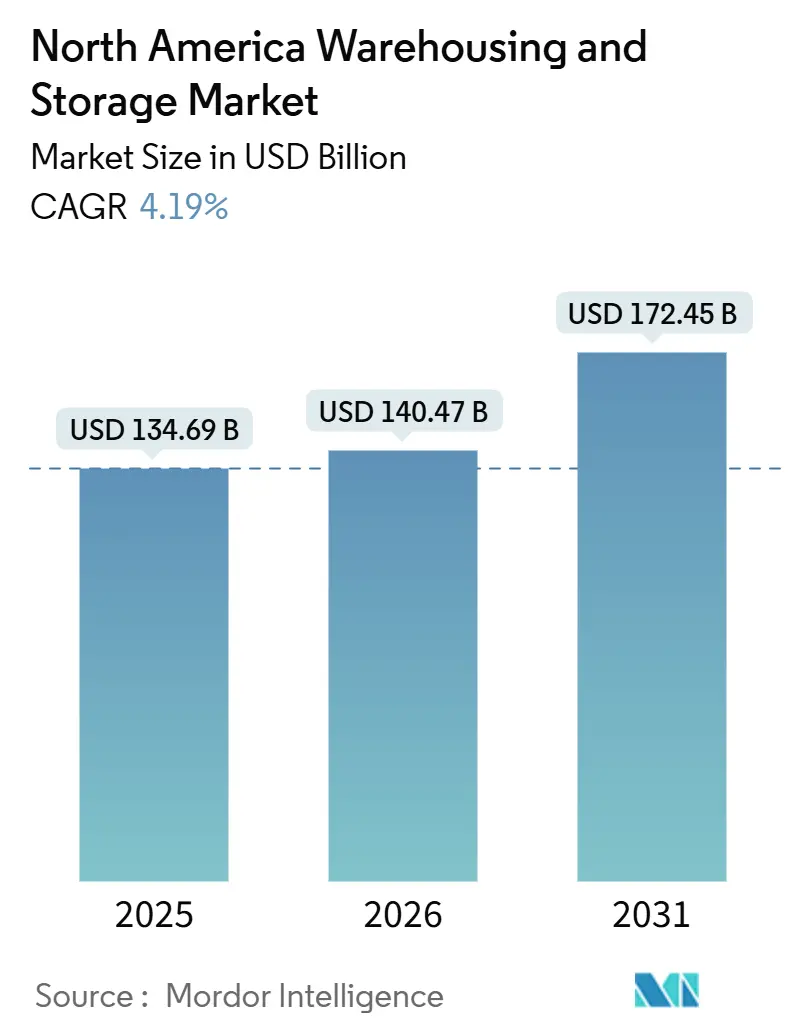

| Tamanho do mercado no ano base (2025) | 134.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 140.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 172.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenagem e Estocagem da América do Norte por Mordor Intelligence

O tamanho do mercado de armazenagem e estocagem da América do Norte deve crescer de USD 134,69 bilhões em 2025 para USD 140,47 bilhões em 2026 e está previsto para atingir USD 172,45 bilhões até 2031, a uma CAGR de 4,19% no período de 2026 a 2031.

Os operadores estão migrando da expansão baseada em capacidade para ganhos de densidade intensivos em tecnologia, à medida que os varejistas omnicanal empurram os centros de atendimento para mais perto dos núcleos urbanos e a automação comprime os tempos de separação até o envio. Os limites de isenção de tarifas do pós-USMCA desbloquearam mais de USD 780 bilhões em fluxos bilaterais de e-commerce entre os Estados Unidos e o México, levando os estoques transfronteiriços a migrar para hubs próximos à fronteira. Subsídios federais para eletrificação de portos, totalizando USD 885 milhões, estão reconvertendo terrenos degradados na Califórnia para complexos logísticos de emissão zero. Enquanto isso, a escalada de dois dígitos nos aluguéis industriais nos mercados de primeira linha está empurrando os provedores menores para metrópoles secundárias, onde instalações automatizadas de grande altura mitigam a escassez de mão de obra e os crescentes custos de terrenos[1]"Governo Biden-Harris Anuncia Programa de Portos Limpos de USD 3 Bilhões para Reduzir a Poluição do Ar." EPA, epa.gov.

Principais Conclusões do Relatório

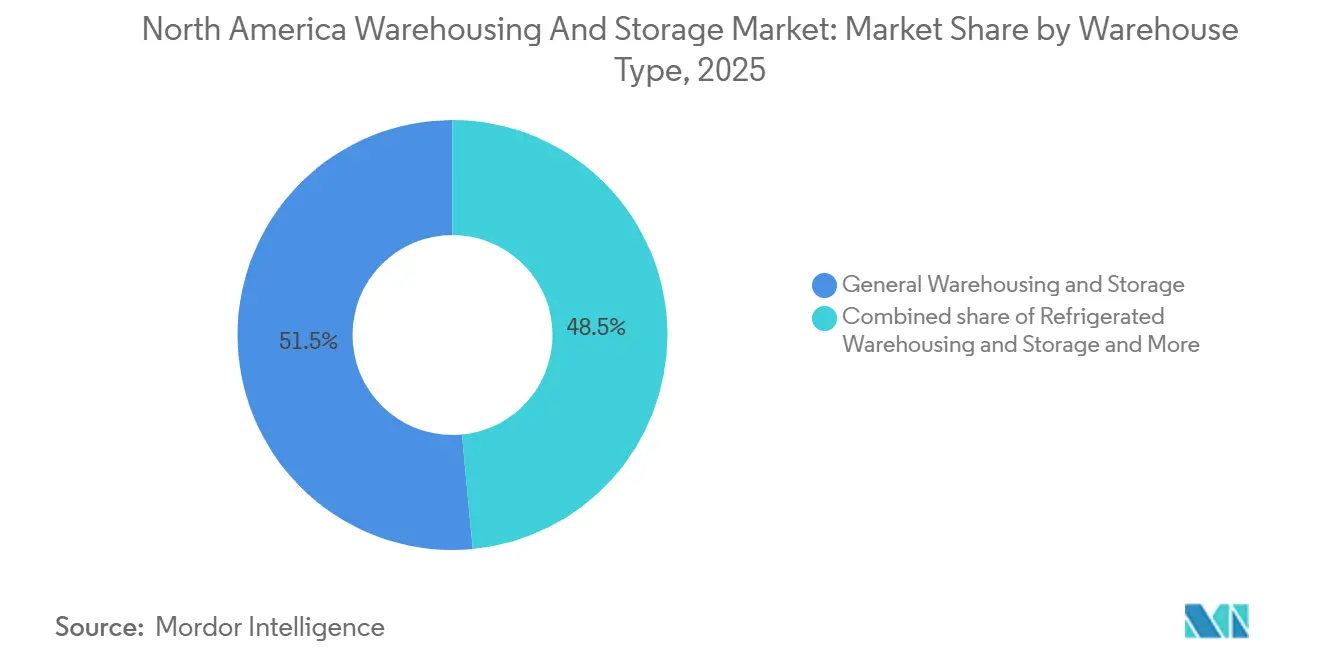

- Por tipo de armazém, a armazenagem e estocagem geral detinha 51,5% da participação do mercado de armazenagem e estocagem da América do Norte em 2025, e a armazenagem e estocagem refrigerada está prevista para expandir a uma CAGR de 9,85% até 2031.

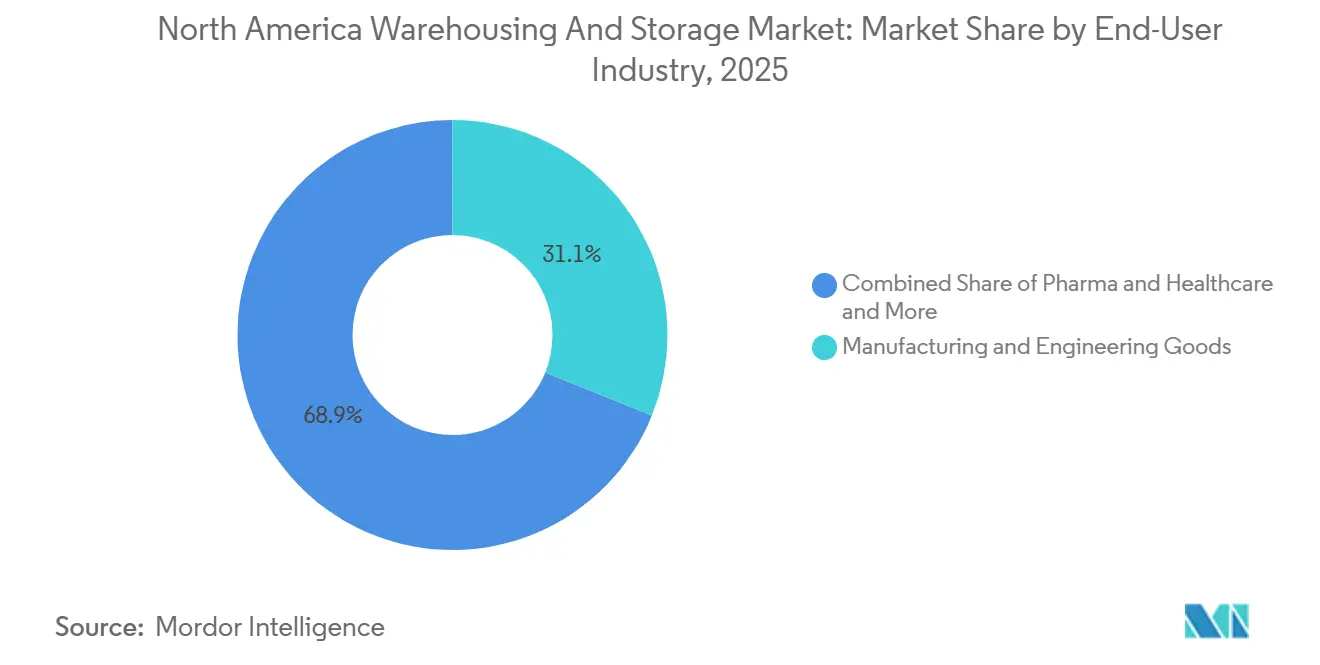

- Por usuário final, os bens de manufatura e engenharia responderam por 31,11% do tamanho do mercado de armazenagem e estocagem da América do Norte em 2025. Enquanto o setor farmacêutico e de saúde avança a uma CAGR de 9,43% até 2031.

- Por geografia, os Estados Unidos controlavam 79,47% da capacidade regional em 2025, enquanto o México está projetado para crescer a uma CAGR de 7,40% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenagem e Estocagem da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança do varejo omnicanal para janelas de entrega no mesmo dia | +0.8% | Clusters metropolitanos dos Estados Unidos, Grande Área de Toronto, Cidade do México | Curto prazo (≤ 2 anos) |

| Melhorias rápidas no retorno sobre investimento em automação e robótica de armazéns | +0.9% | Estados Unidos e Canadá, instalações selecionadas na fronteira mexicana | Médio prazo (2 a 4 anos) |

| Limites de isenção de tarifas pós-USMCA impulsionando os fluxos de e-commerce transfronteiriço | +0.6% | Eixo Laredo–Monterrey e corredores fronteiriços mais amplos | Médio prazo (2 a 4 anos) |

| Conversão de shoppings excedentes em nós de distribuição com controle de temperatura | +0.3% | Zonas de varejo legado do Meio-Oeste e Nordeste | Longo prazo (≥ 4 anos) |

| Subsídios de eletrificação de portos da Costa Oeste dos EUA abrindo terrenos degradados para armazéns | +0.2% | Oakland, Los Angeles, Stockton, Hueneme | Longo prazo (≥ 4 anos) |

| O slotting dinâmico baseado em IA está aumentando os requisitos de densidade de armazenagem | +0.5% | Hubs de primeira linha dos Estados Unidos e nós de e-commerce canadenses | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança do Varejo Omnicanal para Janelas de Entrega no Mesmo Dia

Os varejistas agora posicionam estoques a menos de 16 km dos núcleos urbanos para atender às janelas de entrega cada vez menores. As unidades da Amazon em Imperial, Pensilvânia, e Nampa, Idaho, processam cada uma mais de 20.000 pedidos diários, enquanto o hub de 2,2 milhões de pés quadrados da Walmart em McCordsville, Indiana, utiliza sistemas automatizados de armazenagem e recuperação para reduzir os ciclos de separação até o envio para menos de duas horas. A vacância em instalações de última milha com menos de 50.000 pés quadrados está próxima de 4%, em comparação com a média nacional de 7,4%. O novo complexo de 209.700 pés quadrados da Kase em Fontana integra a triagem de encomendas com o posicionamento para entrega no mesmo dia para 4,6 milhões de residentes do Inland Empire. Os operadores incapazes de garantir terrenos em áreas urbanas correm o risco de ceder contratos lucrativos a concorrentes verticalmente integrados, à medida que a penetração do e-commerce subiu para 16% das vendas no varejo dos Estados Unidos no primeiro trimestre de 2025.

Melhorias Rápidas no Retorno sobre Investimento em Automação e Robótica de Armazéns

Os períodos de retorno para robótica caíram para dois a três anos, à medida que os custos de mão de obra disparam e os preços dos equipamentos caem. A GXO Logistics reporta ganhos de produtividade de 30 a 40% com robôs móveis autônomos e retornos em menos de 36 meses. O slotting direcionado por voz da Lucas Systems proporciona aumentos de produtividade de 20 a 40%, juntamente com reduções de custo de mão de obra de 10 a 20%. A expansão de USD 40 milhões da Stord em Hebron incorpora 525.000 pés quadrados de triagem automatizada, superando as estruturas de custo legadas para embarcadores do mercado intermediário. A principal restrição é o talento: 64% dos operadores têm dificuldade em contratar técnicos de manutenção, levando os fornecedores a incorporar equipes de serviço em contratos plurianuais[2]"Dados de Emprego em Armazenagem e Estocagem," Departamento de Estatísticas do Trabalho dos EUA, bls.gov.

Limites de Isenção de Tarifas Pós-USMCA Impulsionando os Fluxos de E-Commerce Transfronteiriço

O aumento do limite de minimis para USD 117 libera um tráfego de encomendas de alta velocidade. O comércio bilateral cruzou USD 780 bilhões em 2024, com o México ultrapassando a China como principal parceiro dos Estados Unidos. O complexo de 21.000 metros quadrados da Ryder em Monterrey e o local de 10.869 metros quadrados da DP World em Querétaro pré-posicionam estoques de bens automotivos e de consumo próximos à fronteira. Os tempos de espera de duas a seis horas em Laredo, El Paso e Otay Mesa impulsionam a demanda por armazéns alfandegados próximos à fronteira que amortecem o estoque e agilizam o desembaraço aduaneiro[3]"Governo Biden-Harris Anuncia USD 3," Agência de Proteção Ambiental, epa.gov.

Conversão de Shoppings Excedentes em Nós de Distribuição com Controle de Temperatura

As vagas no varejo desbloquearam estruturas sólidas e climatizadas próximas às principais rodovias. O projeto de USD 150 milhões da Bridge Industrial no Ford City Mall em Chicago e a conversão da Walmart em Monroeville, Pensilvânia, ilustram uma rota econômica para o armazenamento refrigerado de última milha. No entanto, as despesas de retrofit de USD 50 a 70 por pé quadrado frequentemente superam os prêmios de locação de USD 12 a 15 por pé quadrado que o armazenamento refrigerado exige. Os operadores, portanto, avaliam as conversões com rapidez de entrada no mercado em relação a instalações automatizadas construídas especificamente, como a instalação de USD 300 milhões da NewCold em Lebanon.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de dois dígitos nos aluguéis industriais comprimindo as margens dos operadores | -0.7% | Mercados costeiros de primeira linha dos Estados Unidos, Grande Área de Toronto | Curto prazo (≤ 2 anos) |

| Maior triagem de cargas pela Alfândega e Proteção de Fronteiras desacelerando o fluxo transfronteiriço | -0.3% | Cruzamentos de Laredo, El Paso, Otay Mesa | Médio prazo (2 a 4 anos) |

| Escassez de técnicos de automação qualificados elevando o risco de tempo de inatividade | -0.4% | Instalações com uso intensivo de automação em toda a região | Médio prazo (2 a 4 anos) |

| Moratórias municipais sobre caminhões de pátio a diesel limitando a produtividade dos locais | -0.2% | Zonas adjacentes a portos na Califórnia, Nova York e Nova Jersey | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Dois Dígitos nos Aluguéis Industriais Comprimindo as Margens dos Operadores

Os aluguéis solicitados nos mercados de primeira linha dos EUA atingiram USD 12 a 15 por pé quadrado em 2025, acima dos USD 8 a 10 em 2020, enquanto as cláusulas de reajuste ultrapassam 8% ao ano no Sul da Califórnia. A pressão resultante sobre as margens empurra os prestadores de serviços logísticos terceirizados para Reno, Phoenix e outras metrópoles secundárias, onde os custos de terrenos ficam 30 a 40% abaixo dos gateways costeiros. No entanto, distâncias de transporte mais longas acrescentam 12 a 24 horas aos tempos de entrega, comprometendo as ofertas de entrega no mesmo dia. As renovações de contratos de locação com vencimento em 2026-2027 imporão reajustes de 25 a 35%, forçando a racionalização do portfólio em instalações automatizadas de maior densidade.

Maior Triagem de Cargas pela Alfândega e Proteção de Fronteiras Desacelerando o Fluxo Transfronteiriço

O aumento da interdição de fentanil elevou as taxas de inspeção para 7 a 10%, estendendo os tempos de permanência na fronteira em duas a seis horas. Os bloqueios de protesto no Texas no início de 2025 criaram filas de caminhões de 18 a 36 horas, obrigando os embarcadores a manter de três a cinco dias de estoque de reserva próximo aos pontos de entrada. Os prestadores de serviços logísticos terceirizados verticalmente integrados compensam os atrasos por meio de armazéns alfandegados e certificação C-TPAT, enquanto empresas menores sem capacidade aduaneira perdem competitividade em licitações[4]"Dados de Emprego em Armazenagem e Estocagem," Departamento de Estatísticas do Trabalho dos EUA, bls.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Armazém: O Armazenamento Refrigerado Supera o Crescimento Ambiente

A armazenagem refrigerada registrou uma CAGR prevista de 9,85%, à medida que os operadores buscam atender às exigências da cadeia de frio farmacêutica e aos fluxos de e-grocery de alimentos frescos, pagando de USD 12 a 15 por pé quadrado em aluguel, em comparação com USD 8 a 10 para o ambiente. A unidade totalmente automatizada da NewCold em Lebanon, Pensilvânia, oferece 30% mais densidade de paletes em comparação com os layouts legados de congelamento rápido, enquanto o hub da EVERSANA em Memphis alinha o armazenamento a -20 °C com inventário baseado em IA para biossimilares.

A armazenagem geral mantém a maior área em 2025, mas sua participação de 51,5% no mercado de armazenagem e estocagem da América do Norte está sendo corroída à medida que os SKUs de commodities migram para instalações automatizadas de maior densidade. O armazenamento de produtos agrícolas permanece um nicho, limitado aos corredores de grãos do Meio-Oeste, onde a volatilidade sazonal compromete o retorno sobre investimento em automação. O capital agora flui para projetos híbridos que particionam zonas ambiente e refrigeradas sob o mesmo teto, capturando fluxos de receita diversificados enquanto diluem o risco do local.

Por Setor de Usuário Final: O Setor Farmacêutico Lidera, a Manufatura Ancora

Os bens de manufatura e engenharia controlavam 31,11% do tamanho do mercado de armazenagem e estocagem da América do Norte em 2025, ancorados pelo agrupamento automotivo sob a regra de 75% de conteúdo do USMCA. No entanto, o setor farmacêutico e de saúde cresce mais rapidamente, a uma CAGR de 9,43%, à medida que os injetáveis GLP-1 e os biossimilares exigem redes em conformidade com as Boas Práticas de Distribuição com monitoramento constante de temperatura.

O armazenamento de baterias para veículos elétricos impulsiona a demanda especializada por instalações com supressão de incêndio que obtêm prêmios de tarifa de 25 a 30%. Os SKUs de mercearia ambiente exibem crescimento estável, mas com margens mais baixas, levando os varejistas a co-investir em automação para manter a viabilidade da economia unitária. O debate estratégico equilibra a especialização vertical, maiores rendimentos e mix de clientes concentrado em relação à diversificação horizontal, que modera a ciclicidade, mas enfraquece o poder de precificação.

Análise Geográfica

Os Estados Unidos detinham 79,47% da participação do mercado de armazenagem e estocagem da América do Norte em 2025, apoiados pelos gateways costeiros e pelos corredores do Meio-Oeste. No entanto, a vacância subiu para 7,4% no terceiro trimestre de 2025, à medida que as construções especulativas em metrópoles secundárias superaram a demanda, suavizando o crescimento dos aluguéis para 1,6%. O investimento agora tem como alvo as reformas que incorporam sistemas de transporte de grande altura para extrair densidade sem terrenos adicionais.

O México registra a CAGR mais rápida da região, de 7,40%, impulsionada por USD 40,9 bilhões de investimento estrangeiro direto em 2025, que canaliza 37% para manufatura e logística. O Plan México acelera a depreciação em até 91% para ativos logísticos, atraindo desenvolvedores para hubs no interior em Nuevo León e Guanajuato. A vacância próxima à fronteira permanece em 4,4%, à medida que os fornecedores automotivos pré-posicionam estoques para atender às distâncias de conteúdo reduzidas.

O crescimento do Canadá permanece estável, impulsionado pela Grande Área de Toronto e Vancouver, que juntas contribuem com 60% da capacidade do país. Embora as limitações de capacidade e o crescimento populacional mais lento moderem a expansão, o setor de e-grocery e as cadeias de suprimentos de data centers continuam a sustentar uma demanda consistente por imóveis especializados. Além disso, as dependências transfronteiriças alinham o fluxo canadense com os ciclos de consumo dos EUA, fortalecendo o argumento de negócios para a diversificação de portfólio entre os operadores ativos nos três mercados.

Cenário Competitivo

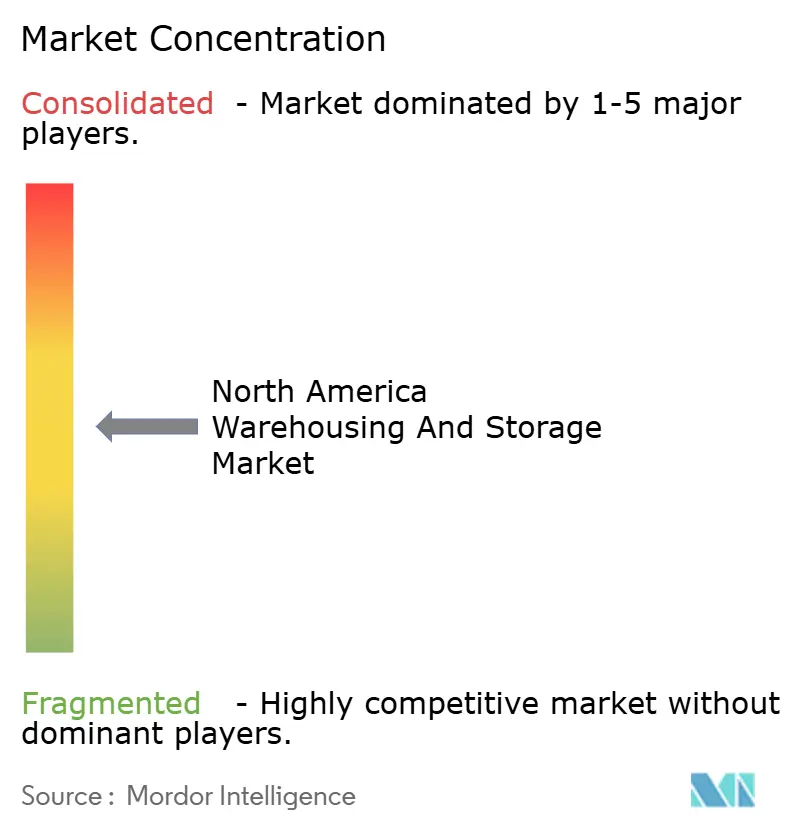

O setor de armazenagem da América do Norte permanece moderadamente fragmentado, com os 10 principais players controlando aproximadamente 35 a 40% da capacidade. A Lineage Logistics e a Americold dominam o espaço com controle de temperatura, operando juntas mais de 2 bilhões de pés cúbicos de armazenamento refrigerado. A GXO e a DHL Supply Chain lideram o atendimento rico em automação, aproveitando robôs móveis autônomos para elevar a produtividade em 30 a 40% e obter retornos em dois anos.

A vantagem competitiva migrou dos bancos de terrenos para as implantações de automação apoiadas por talentos. Os pioneiros garantem técnicos escassos por meio de modelos de serviço incorporados pelos fornecedores, erguendo barreiras para os entrantes tardios. A capacidade transfronteiriça é uma barreira adicional: as certificações C-TPAT e OEA mexicana reduzem os ciclos aduaneiros para duas a três horas, direcionando os embarcadores de alto valor para prestadores de serviços logísticos terceirizados integrados.

Os disruptores emergentes agregam capacidade de terceiros por meio de plataformas digitais, reduzindo a intensidade de capital, mas com dificuldade em garantir níveis de serviço na alta temporada. Os incumbentes de médio porte contra-atacam especializando-se em conformidade farmacêutica com as Boas Práticas de Distribuição, sequenciamento just-in-sequence automotivo ou nós híbridos de frio e ambiente, elevando os múltiplos de EBITDA em relação aos pares de armazenamento ambiente indiferenciado. Os fundos de investimento imobiliário industrial, como a Prologis, sustentam o setor com portfólios de bilhões de pés quadrados, moldando as tendências de aluguel, mas cedendo o controle operacional aos inquilinos prestadores de serviços logísticos terceirizados.

Líderes do Setor de Armazenagem e Estocagem da América do Norte

GXO Logistics

Lineage, Inc.

Americold

DHL Group

UPS Supply Chain Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A DHL Supply Chain anunciou 7 milhões de pés quadrados de novo espaço voltado para cadeias de suprimentos de infraestrutura de IA, sinalizando crescimento além da armazenagem no varejo.

- Maio de 2025: A Kenco Logistics adquiriu a divisão de prestação de serviços logísticos terceirizados da Drexel Industries em Ontário, adicionando quatro armazéns e 100 funcionários.

- Fevereiro de 2025: A Lineage Logistics inaugurou seu armazém refrigerado automatizado de USD 300 milhões em Lebanon, Pensilvânia, ampliando a capacidade regional de armazenamento refrigerado.

- Janeiro de 2025: A EVERSANA lançou um hub de cadeia de frio de 358.000 pés quadrados em Memphis para biossimilares e injetáveis GLP-1.

Escopo do Relatório do Mercado de Armazenagem e Estocagem da América do Norte

| Armazenagem e Estocagem Geral |

| Armazenagem e Estocagem Refrigerada |

| Armazenagem e Estocagem de Produtos Agrícolas |

| E-Commerce e Varejo |

| Alimentos e Bebidas |

| Farmacêutico e Saúde |

| Automotivo |

| Bens de Manufatura e Engenharia |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Armazém (Valor) | Armazenagem e Estocagem Geral |

| Armazenagem e Estocagem Refrigerada | |

| Armazenagem e Estocagem de Produtos Agrícolas | |

| Por Setor de Usuário Final (Valor) | E-Commerce e Varejo |

| Alimentos e Bebidas | |

| Farmacêutico e Saúde | |

| Automotivo | |

| Bens de Manufatura e Engenharia | |

| Outros | |

| Por Geografia (Valor) | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de armazenagem e estocagem da América do Norte até 2031?

O mercado está projetado para atingir USD 172,45 bilhões até 2031, crescendo a uma CAGR de 4,19% de 2026 a 2031.

Qual tipo de armazém está se expandindo mais rapidamente na região?

A armazenagem refrigerada lidera com uma CAGR prevista de 9,85%, à medida que os embarcadores farmacêuticos e de alimentos frescos demandam capacidade com controle de temperatura.

Qual é a participação dos Estados Unidos na capacidade regional total?

Os Estados Unidos comandavam 79,47% da capacidade em 2025, embora sua participação deva diminuir gradualmente à medida que o México o supera em crescimento.

Por que os operadores estão investindo fortemente em automação de armazéns?

A robótica agora oferece ganhos de produtividade de 30 a 40% com retornos de dois a três anos, compensando a escassez de mão de obra e os crescentes custos imobiliários.

Quais mudanças regulatórias afetam mais a armazenagem transfronteiriça?

A maior triagem pela Alfândega e Proteção de Fronteiras elevou as taxas de inspeção para até 10%, impulsionando a demanda por armazéns alfandegados próximos à fronteira que amortecem os atrasos.

Como os mandatos de emissão zero da Califórnia moldarão as operações de pátio?

A regra de Frotas Limpas Avançadas elimina progressivamente o transporte de carga a diesel até 2035, impulsionando a adoção antecipada de caminhões de pátio elétricos a bateria, apesar dos custos iniciais mais elevados.

Página atualizada pela última vez em: