Tamanho e Participação do Mercado de Mídia Sintética da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

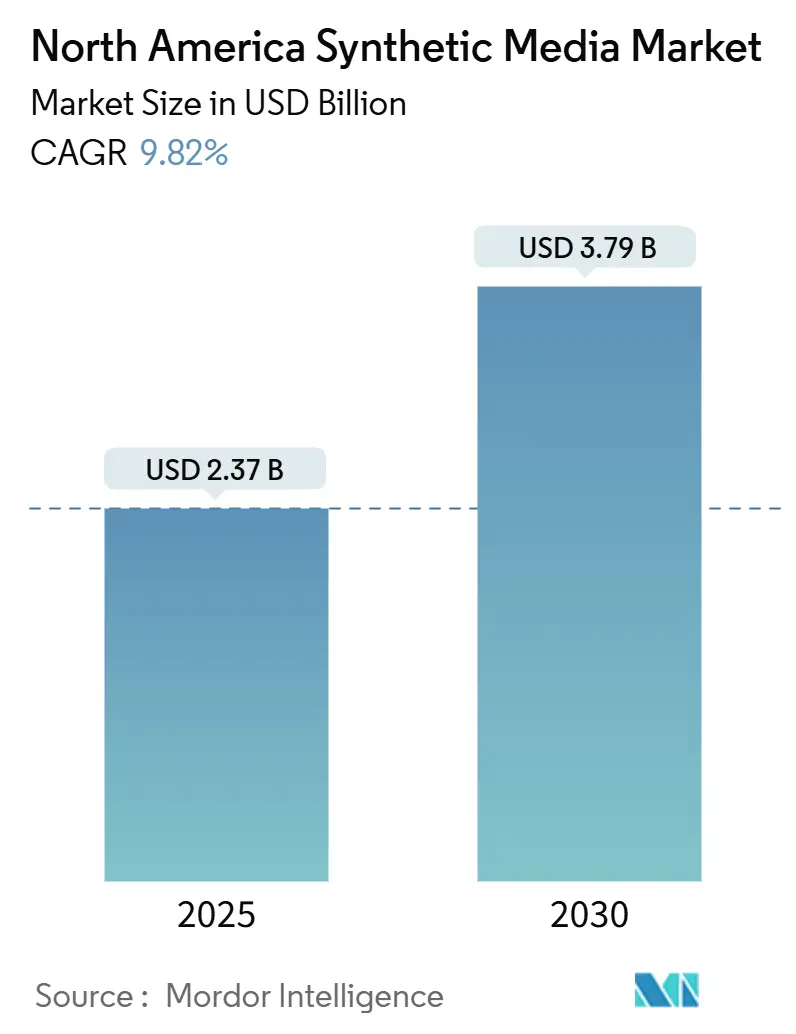

| Tamanho do Mercado (2025) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mídia Sintética da América do Norte por Mordor Intelligence

O tamanho do mercado de mídia sintética da América do Norte está em USD 2,37 bilhões em 2025 e está projetado para atingir USD 3,79 bilhões até 2030, expandindo-se a um CAGR de 9,82%. Os ganhos de relação custo-desempenho em GPUs em nuvem, a expansão de casos de uso empresariais comprovados e o financiamento contínuo de capital de risco mantêm a curva de crescimento acentuada, à medida que novos entrantes aproveitam limiares de computação mais baixos e camadas de API maduras. A posição de liderança do mercado repousa sobre a densidade de infraestrutura em hiperescala, os avanços em modelos de linguagem de grande porte (LLM) e um mercado de capitais favorável que valoriza a extensibilidade de plataformas em detrimento de soluções pontuais. As rodadas de financiamento de IA Generativa — a Série D de USD 308 milhões da Runway AI e a captação de USD 180 milhões da Synthesia — sinalizam a confiança institucional de que a mídia sintética permanecerá como uma camada central das cadeias de fornecimento de conteúdo futuras. Do lado da demanda, empresas de mídia reduzem os cronogramas de produção em 60% por meio de sets virtuais, enquanto empresas corporativas reduzem em 90% os custos de vídeos de treinamento, estabelecendo uma ligação direta entre eficiência de custos e velocidade de adoção. Simultaneamente, surgem salvaguardas regulatórias em torno da divulgação de deepfakes, impulsionando os fornecedores em direção a saídas autenticadas e padrões de marca d'água que podem se tornar requisitos básicos para negócios empresariais.

Principais Conclusões do Relatório

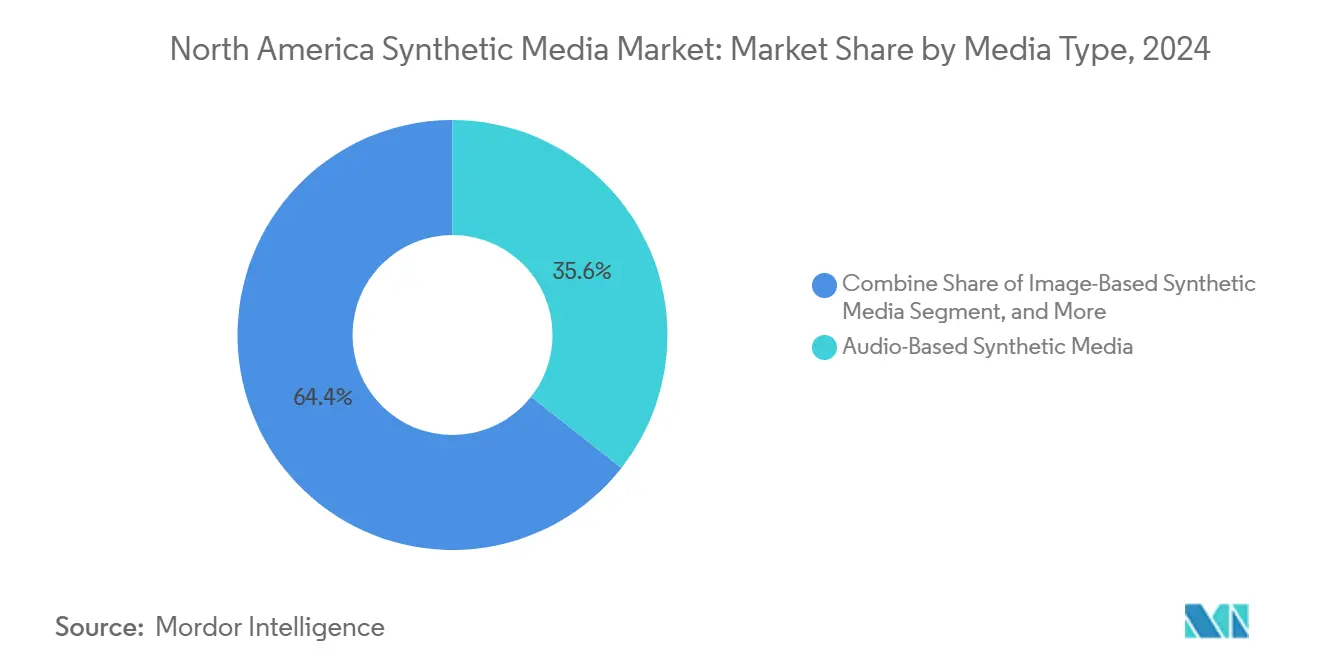

- Por Tipo de Mídia, a Mídia Sintética Baseada em Vídeo liderou com 35,61% de participação de receita do tamanho do mercado de mídia sintética da América do Norte em 2024, enquanto a Mídia Sintética Baseada em Áudio avança a um CAGR de 9,84% até 2030.

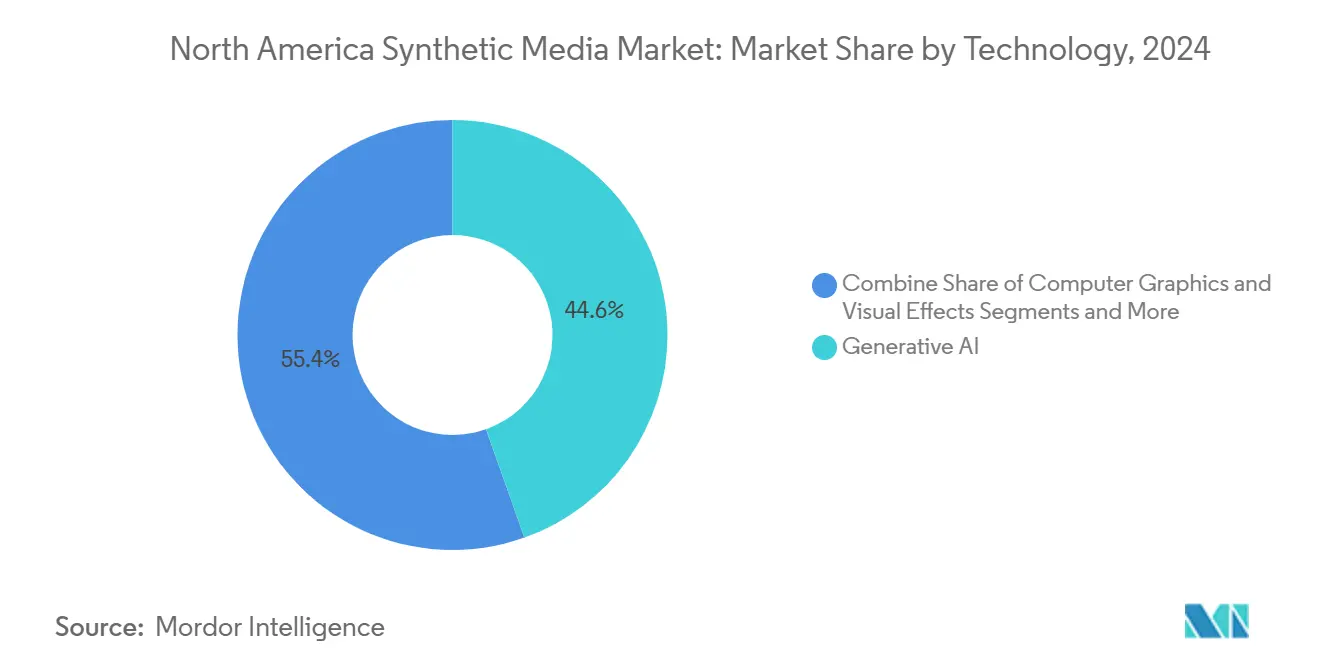

- Por Tecnologia, os motores de IA Generativa capturaram 44,56% da participação do mercado de mídia sintética da América do Norte em 2024, enquanto o processamento de linguagem natural está projetado para crescer a um CAGR de 9,91%.

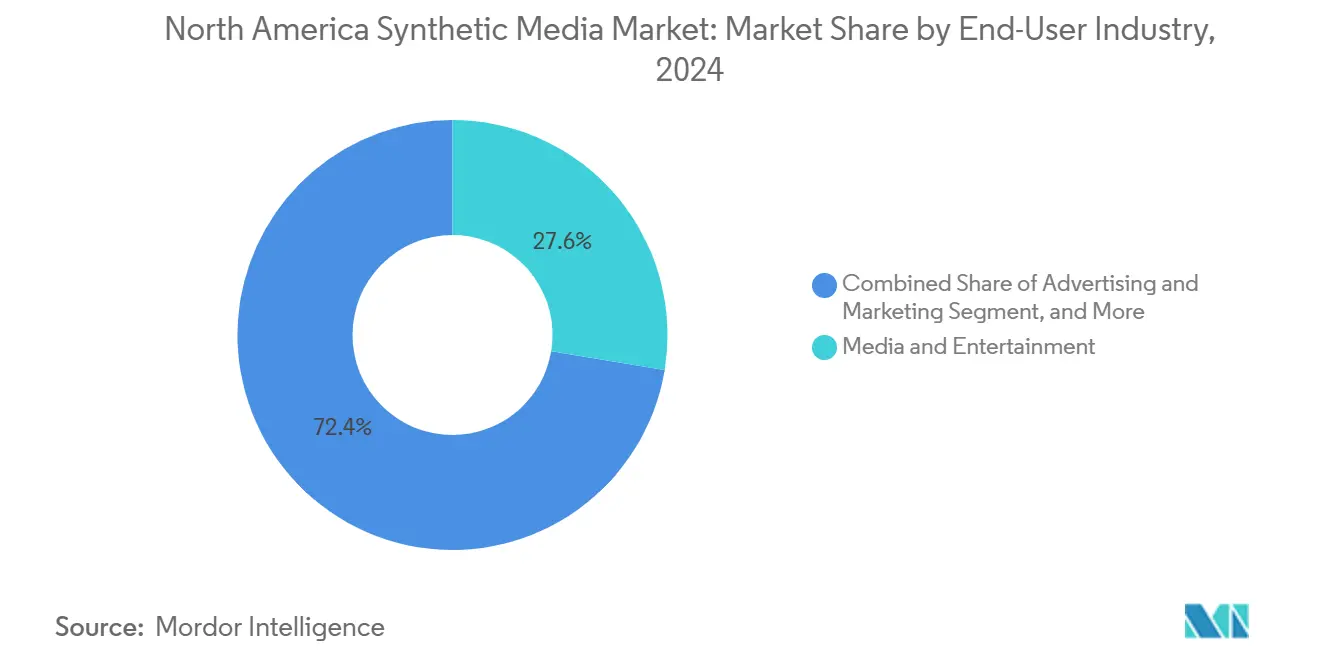

- Por Setor do Usuário Final, Mídia e entretenimento responderam por 27,46% do tamanho do mercado de mídia sintética da América do Norte em 2024; enquanto os casos de uso de jogos e metaverso estão previstos para expandir a um CAGR de 10,11% até 2030.

- Por País, os Estados Unidos comandaram 85,12% do tamanho do mercado de mídia sintética da América do Norte em 2024, enquanto o Canadá está no caminho para o maior CAGR nacional de 10,15% até 2030.

Tendências e Perspectivas do Mercado de Mídia Sintética da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produção virtual com qualidade de transmissão | +2.1% | Centros criativos da Costa Oeste e Costa Leste dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Entrega de publicidade hiperpersonalizada | +1.8% | Adoção antecipada nas metrópoles dos Estados Unidos e do Canadá | Curto prazo (≤ 2 anos) |

| Reduções de custos em fluxos de trabalho criativos | +1.6% | Regiões com alta densidade empresarial em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Melhoria da relação preço-desempenho de GPUs | +1.2% | Regiões de data centers em hiperescala dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Avanços na geração de conteúdo texto para 3D/4D | +0.9% | Corredores de pesquisa do Vale do Silício e de Seattle | Longo prazo (≥ 4 anos) |

| Suporte regulatório para mídia inclusiva | +0.6% | Iniciativas estaduais lideradas pela Califórnia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços na Produção de Mídia Permitindo Saída com Qualidade de Transmissão em Ambientes Virtuais

Os sets virtuais agora atendem aos padrões de transmissão linear, eliminando a lacuna de qualidade que antes desestimulava os estúdios profissionais. A integração da Runway AI pela Netflix ilustra como os backlots sintéticos podem comprimir os calendários de conteúdo em 60%, preservando a fidelidade cinematográfica.[1]Sarah Krouse, "Para Empresas de IA que Consomem Dados, a Internet é Pequena Demais," Wall Street Journal, wsj.comCineastas independentes ganham paridade com as grandes produtoras, aproveitando pipelines em nuvem para efeitos de nível hollywoodiano sem estúdios físicos. A economia inverte as normas tradicionais de orçamento: um único criador pode agora orquestrar produções de várias horas que antes exigiam centenas de funcionários. Os estúdios reformulam a mídia sintética de uma tática de redução de custos para um diferenciador de precificação premium, disputando capacidades avançadas que desbloqueiam novas camadas de monetização.

Entrega Escalável de Experiências Publicitárias Hiperpersonalizadas

A mídia sintética transforma a publicidade de transmissões de campanhas em massa para narrativas dinâmicas individualizadas. Varejistas que publicam vídeos de porta-vozes gerados por IA adaptados a microssegmentos relatam maior engajamento do que anúncios genéricos. Milhares de variantes criativas emergem de um único modelo, permitindo ciclos de atualização diária alinhados com dados de consumidores em evolução. Motores em tempo real adaptam o tom, as imagens e até mesmo a semelhança do ator por espectador, transformando as compras de mídia em testes A/B perpétuos. A mudança de orçamento acompanha o aumento de desempenho: as marcas direcionam os gastos de grandes produções em estúdio para plataformas que oferecem controle granular de audiência, acelerando a adoção entre anunciantes diretos ao consumidor e multinacionais.

Reduções Significativas de Custos em Fluxos de Trabalho Criativos e de Produção

As empresas gravitam em direção a plataformas como a Synthesia após a DuPont documentar economias de USD 10.000 por vídeo de treinamento e ciclos 90% mais rápidos em comparação com gravações em ação ao vivo. As camadas de tradução renderizam versões multilíngues em horas, eliminando a remarcação de estúdio e o agendamento de talentos. Além das economias diretas, as organizações reduzem a sobrecarga de coordenação e o atraso de iteração, posicionando a mídia sintética como infraestrutura de base semelhante a suítes de escritório em modelo SaaS. As equipes de compras listam cada vez mais as capacidades de conteúdo gerado por IA como obrigatórias em RFPs para software de gestão de aprendizagem ou automação de marketing, revelando a elevação da mídia sintética de projetos piloto para ferramentas de nível de produção.

Melhoria da Relação Preço-Desempenho de GPUs Baseadas em Nuvem Acelerando a Adoção

O lançamento do H100 da NVIDIA e a próxima linha B200 reduziram o preço por flop em 30 a 50% em relação a 2024, enquanto instâncias spot na AWS, Azure e Google Cloud reduzem os custos variáveis em mais 60 a 80% para cargas de trabalho elásticas. A espiral descendente democratiza tarefas avançadas de geração — empresas de médio porte prototipam avatares de alta resolução sem clusters de GPU com alto investimento de capital. Os aumentos de volume dos fabricantes de chips e as melhorias de eficiência dos provedores de nuvem reforçam o ciclo virtuoso, expandindo a base total endereçável além dos orçamentos das empresas da Fortune 500.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiguidades de propriedade intelectual | −1.4% | Ambiente de direitos autorais dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Ameaça de desinformação por deepfake | −1.1% | Escrutínio regulatório dos Estados Unidos e do Canadá | Curto prazo (≤ 2 anos) |

| Conjuntos de dados específicos de domínio limitados | −0.8% | Segmentos verticais globais especializados | Longo prazo (≥ 4 anos) |

| Alto custo computacional para players menores | −0.7% | Mercados emergentes sem capacidade de hiperescala | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ambiguidades na Titularidade de Propriedade Intelectual

Os casos Lehrman v. Lovo e os processos judiciais da indústria musical expõem a zona cinzenta em torno das semelhanças de voz geradas por IA, levando CFOs e equipes jurídicas a exigir cláusulas de indenização antes de escalar as implantações. As startups correm para licenciar dados de treinamento de forma transparente e incorporar metadados de proveniência para satisfazer as listas de verificação de due diligence cada vez mais rigorosas. A incerteza jurídica congela a experimentação em franquias de alto valor onde erros de propriedade intelectual comprometem o patrimônio da marca e os fluxos de receita, particularmente nos segmentos verticais de entretenimento e publicidade que ancoram o mercado de mídia sintética da América do Norte.

Ameaça Crescente de Desinformação por Deepfake

Legislações como o ELVIS Act e as políticas das plataformas exigem rótulos de divulgação, forçando os fornecedores a integrar camadas de detecção e marca d'água que aumentam a sobrecarga de engenharia. As marcas avaliam o risco reputacional, muitas vezes limitando a mídia sintética ao aprendizado interno ou a redes de anúncios controladas. Os fluxos de trabalho de conformidade agora rivalizam com os pipelines criativos em complexidade, inclinando o campo competitivo em favor de provedores com pilhas de governança robustas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Mídia: Dominância do Vídeo Encontra Aceleração do Áudio

A geração baseada em vídeo conquistou 35,61% da participação do mercado de mídia sintética da América do Norte em 2024, sustentada por módulos de aprendizagem corporativa, vídeos explicativos de marketing e sets virtuais que evitam gravações onerosas no local. As empresas relatam reduções significativas de custos e iterações mais rápidas, reforçando o vídeo como o caminho de entrada padrão para a implantação de conteúdo sintético. Paralelamente, o segmento de áudio, embora menor, avança a um CAGR de 9,84%. A clonagem de voz agora abrange permutações multilíngues e emocionais, desbloqueando a localização em escala para marcas globais. A captação de USD 180 milhões da ElevenLabs a uma avaliação de USD 3,3 bilhões captura a crença dos investidores de que a fala realista se tornará uma interface universal tanto para aplicações de consumo quanto empresariais.[2]ElevenLabs Press, "Série B Capta USD 180 Milhões," Elevenlabs.io, elevenlabs.io

Nos próximos cinco anos, os pipelines convergentes de áudio e vídeo emergem como necessidades competitivas. As plataformas sobrepõem fala sintética sincronizada sobre avatares gestuais, produzindo ativos de porta-vozes prontos para uso que se integram a sistemas de comércio eletrônico, suporte ao cliente e publicidade. À medida que os frameworks de produção se padronizam, o tamanho do mercado de mídia sintética da América do Norte vinculado a soluções multimodais eclipsará os silos independentes, levando os fornecedores a adquirir ou estabelecer parcerias para suprir capacidades ausentes.

Por Tecnologia: Liderança da IA Generativa Enfrenta Desafio do Processamento de Linguagem Natural

Os motores de difusão generativa controlaram 44,56% das receitas de 2024, ancorando o tamanho do mercado de mídia sintética da América do Norte por meio de imagens fotorrealistas, vídeos cinematográficos e ambientes procedurais. No entanto, o processamento de linguagem natural está projetado para registrar um CAGR de 9,91%, inserindo compreensão contextual em ativos que, de outra forma, são visualmente impressionantes, mas semanticamente superficiais. A avaliação de USD 5,5 bilhões da Cohere sublinha o apetite empresarial por modelos de linguagem ajustados por domínio que podem direcionar a composição de cenas, diálogos e legendas multilíngues. Ao longo do período, a diferenciação competitiva migra da fidelidade bruta de pixels para a coerência narrativa e o alinhamento com a marca.

A convergência já é visível: o investimento da Adobe na Synthesia combina as ferramentas clássicas do pacote criativo com a geração por IA, prometendo transferências sem atrito entre equipes de design e motores de renderização algorítmica. Os modelos de síntese de voz continuam com avanços em compressão, atingindo saída próxima à humana com menor consumo computacional, ampliando os cenários de implantação em dispositivos móveis e de borda. Enquanto isso, as redes adversariais generativas voltadas para AR/VR atendem a showcases interativos de nicho, mas aguardam a adoção em massa de hardware.

Por Setor do Usuário Final: Expansão dos Jogos Desafia a Dominância da Mídia

Mídia e entretenimento detiveram 27,46% da receita de 2024, mas os pipelines de jogos e metaverso estão superando esse ritmo a um CAGR de 10,11% até 2030. Os estúdios utilizam avatares de IA e mundos procedurais para encurtar os ciclos de desenvolvimento, ao mesmo tempo em que personalizam as experiências dos jogadores, desviando orçamentos do conteúdo linear. Espera-se que a economia de humanos digitais cresça, sinalizando uma demanda duradoura por personagens hiper-realistas que transitam entre filmes, mídia interativa e experiências corporativas de marca. Os gastos com publicidade também se inclinam para a mídia sintética, à medida que a microssegmentação comprova retorno positivo sobre o investimento em comparação com gravações convencionais.

Saúde, educação e ciências da vida adotam simulações sintéticas para educação de pacientes e cenários multilíngues com instrutores, mitigando a escassez de pessoal especializado. Embora menores em valores absolutos, esses segmentos verticais regulamentados fornecem contratos duradouros e de longa duração, uma vez que os fornecedores superem as barreiras de conformidade, estabilizando assim a receita em meio a orçamentos de entretenimento cíclicos.

Análise Geográfica

Os Estados Unidos comandaram 85,12% do tamanho do mercado de mídia sintética da América do Norte em 2024, impulsionados pela densa concentração de data centers em hiperescala, abundância de capital de risco e clusters de talentos em IA no Vale do Silício e em Seattle. As diretrizes federais coexistem com estatutos estaduais — as regras de divulgação de deepfakes da Califórnia, por exemplo — que moldam as bases operacionais nacionais. Gigantes do streaming como a Netflix integram pipelines baseados em IA de ponta a ponta, reduzindo custos enquanto mantêm a cinematografia de nível estúdio, o que reforça os ciclos de demanda doméstica.

O Canadá, crescendo a um CAGR de 10,15%, beneficia-se de estratégias progressivas de IA como a Iniciativa Pan-Canadense de IA de CAD 450 milhões, pipelines acadêmicos e o vibrante ecossistema de startups de Toronto. Os mandatos bilíngues estimulam a demanda por soluções de voz e legendas multilíngues, impulsionando emissoras locais e provedores de e-learning em direção à dublagem sintética. A presença local da Cohere ancora a retenção de talentos, gerando empreendimentos auxiliares que implantam processamento de linguagem natural avançado em pipelines de conteúdo.

O México permanece como um nó emergente, mas de alto potencial. A capacidade doméstica limitada de GPUs leva as empresas a contratos de nuvem transfronteiriços, conectando-as a fornecedores de mídia sintética dos Estados Unidos e do Canadá. A população de língua espanhola oferece uma plataforma de lançamento para os mercados latino-americanos, uma vez que os motores de localização amadureçam.

Cenário Competitivo

O ambiente competitivo apresenta tanto provedores de nuvem de grande capitalização quanto startups especializadas e ágeis. As plataformas horizontais enfatizam pilhas integradas que combinam geração de texto, áudio e vídeo com controles de identidade de marca. Os incumbentes aproveitam corpora de dados proprietários e silício personalizado para fidelizar contas empresariais, enquanto os novos entrantes conquistam posições por meio de eficiências inovadoras ou módulos específicos de segmentos verticais. Os movimentos estratégicos de 2024 a 2025 incluem a participação da Adobe na Synthesia para integrar vídeo de IA ao Creative Cloud, e a aquisição da Metaphysic pela Brahma da DNEG para fundir o legado de efeitos visuais com a capacidade generativa de IA.[3]Brahma Communications, "Brahma Anuncia a Aquisição da Metaphysic," Dneg.com, dneg.com

A velocidade de financiamento permanece acelerada, mas os investidores priorizam propriedade intelectual defensável e estratégias de acesso ao mercado empresarial. Os custos de hospedagem de modelos atuam como uma barreira, favorecendo empresas com arquiteturas de inferência multilocatário. A consolidação se acelera à medida que fornecedores de soluções pontuais buscam liquidez ou escala, evidenciado pelas conversas sobre fusão em tecnologia de anúncios em vídeo entre a Connatix e a JW Player no DIGIDAY.COM. Espaços em branco persistem em setores regulamentados, onde os invólucros de conformidade e os dados de domínio conferem diferenciação duradoura.

Embora o número total de fornecedores permaneça elevado, a concentração de receita no nível superior é moderada, com o trio de nuvem incumbente e um punhado de estúdios de IA capturando a maior parte. A abertura de modelos versus o controle proprietário constitui uma bifurcação estratégica — lançamentos de pesos abertos como o Aya 23 da Cohere constroem participação na comunidade, enquanto os modelos de código fechado visam margens empresariais premium.

Líderes do Setor de Mídia Sintética da América do Norte

DeepBrain AI

ElevenLabs

Colossyan Inc.

Adobe Inc.

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O empreendimento de IA de Elon Musk lançou o Grok Imagine, um gerador de imagens e vídeos, exclusivamente para assinantes SuperGrok e Premium+ X em seu aplicativo iOS. Fiel à visão de Musk do Grok como uma IA ousada e sem filtros, o gerador permite que os usuários criem conteúdo adulto.

- Abril de 2025: Em um movimento estratégico, o braço de capital de risco da Adobe investiu recursos não divulgados na Synthesia, uma startup britânica de IA, sinalizando sua crença no potencial transformador da IA na produção de vídeo. Embora a parceria seja classificada como

estratégica

, a Adobe optou por não divulgar detalhes financeiros ou comerciais específicos. - Janeiro de 2025: A D-ID revelou seu mais recente recurso, Cenas, em seu Creative Studio, simplificando o processo de criação de vídeos com múltiplas cenas. Com essa melhoria, os usuários podem tecer narrativas abrangentes dentro de um único projeto, mesclando até 10 cenas distintas, cada uma com seus próprios avatares, planos de fundo e elementos de conteúdo.

Escopo do Relatório do Mercado de Mídia Sintética da América do Norte

| Mídia Sintética Baseada em Áudio |

| Mídia Sintética Baseada em Imagem |

| Mídia Sintética Baseada em Texto |

| Mídia Sintética Baseada em Vídeo |

| IA Generativa |

| Computação Gráfica e Efeitos Visuais |

| Processamento de Linguagem Natural |

| Síntese e Reconhecimento de Voz |

| Outras Tecnologias (AR e VR, e Redes Adversariais Generativas) |

| Mídia e Entretenimento |

| Publicidade e Marketing |

| Jogos e Metaverso |

| Comércio Eletrônico e Varejo |

| Educação e Treinamento |

| Saúde e Ciências da Vida |

| Outros Setores do Usuário Final (Imóveis, Hospitalidade e Mais) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Mídia | Mídia Sintética Baseada em Áudio |

| Mídia Sintética Baseada em Imagem | |

| Mídia Sintética Baseada em Texto | |

| Mídia Sintética Baseada em Vídeo | |

| Por Tecnologia | IA Generativa |

| Computação Gráfica e Efeitos Visuais | |

| Processamento de Linguagem Natural | |

| Síntese e Reconhecimento de Voz | |

| Outras Tecnologias (AR e VR, e Redes Adversariais Generativas) | |

| Por Setor do Usuário Final | Mídia e Entretenimento |

| Publicidade e Marketing | |

| Jogos e Metaverso | |

| Comércio Eletrônico e Varejo | |

| Educação e Treinamento | |

| Saúde e Ciências da Vida | |

| Outros Setores do Usuário Final (Imóveis, Hospitalidade e Mais) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de mídia sintética da América do Norte até 2030?

Prevê-se que o mercado atinja USD 3,79 bilhões até 2030, refletindo um CAGR de 9,82%.

Qual tipo de mídia lidera atualmente em receita?

O conteúdo sintético baseado em vídeo liderou com 35,60% de participação de mercado em 2024, impulsionado pela demanda por produção virtual e vídeos de treinamento.

Por que o Canadá é o segmento nacional de crescimento mais rápido?

Programas governamentais de IA, necessidades de conteúdo bilíngue e um forte ecossistema de pesquisa sustentam a trajetória de CAGR de 10,15% do Canadá.

Qual segmento vertical do usuário final está se expandindo mais rapidamente?

As aplicações de jogos e metaverso estão crescendo a um CAGR de 10,11% devido à demanda por avatares gerados por IA e mundos imersivos.

Qual desafio jurídico mais afeta a implantação empresarial?

A ambiguidade em torno da titularidade de direitos autorais para conteúdo gerado por IA está levando as empresas a buscar indenizações e governança mais robustas.

Página atualizada pela última vez em: