Tamanho e Participação do Mercado de Serviços de Coleta de Resíduos Orgânicos da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

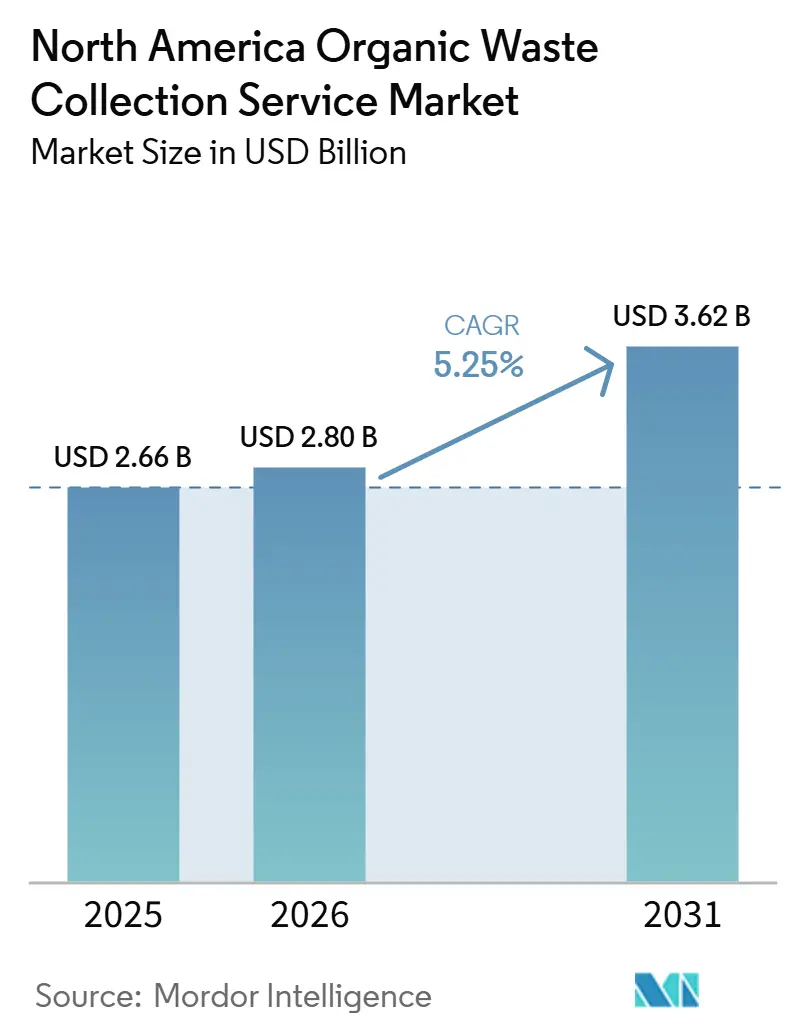

| Tamanho do mercado no ano base (2025) | 2.66 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Coleta de Resíduos Orgânicos da América do Norte por Mordor Intelligence

O tamanho do Mercado de Serviços de Coleta de Resíduos Orgânicos da América do Norte foi avaliado em 2,66 bilhões de USD em 2025 e estima-se que cresça de 2,80 bilhões de USD em 2026 para atingir 3,62 bilhões de USD até 2031, a um CAGR de 5,25% durante o período de previsão (2026-2031).

O crescimento no mercado de serviços de coleta de resíduos orgânicos da América do Norte reflete ventos favoráveis de políticas provenientes de padrões de combustíveis de baixo carbono, créditos fiscais federais de produção e requisitos finais de volume da EPA que ancoram a demanda por vias de gás natural renovável. Planos climáticos municipais e mandatos de separação na fonte garantem tonelagem por vários anos, melhorando a densidade de rotas e a utilização de ativos para coletas residenciais e comerciais. Os operadores ampliam a automação e os dados em nível de contêiner para compensar a exposição à mão de obra e a volatilidade dos combustíveis, enquanto posicionam as frotas para conformidade com emissões zero. A consolidação por meio de aquisições direcionadas e parcerias integradas com gás natural renovável continua à medida que os municípios equilibram limites orçamentários com metas de desvio de resíduos orgânicos e compromissos de fornecimento de instalações.

Principais Conclusões do Relatório

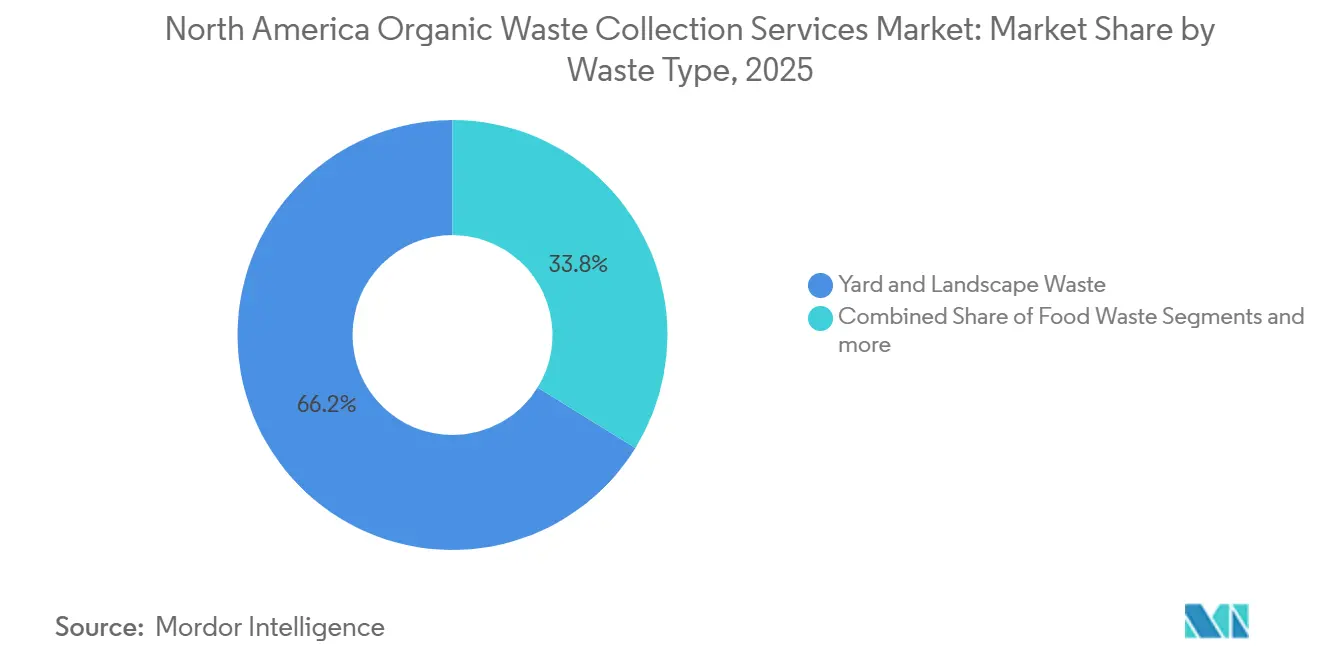

- Por tipo de resíduo, os resíduos de jardim e paisagismo lideraram com 66,2% da participação do mercado de serviços de coleta de resíduos orgânicos da América do Norte em 2025, enquanto os resíduos alimentares devem se expandir a um CAGR de 6,89% até 2031.

- Por usuário final, a coleta residencial deteve 74,3% do tamanho do mercado de serviços de coleta de resíduos orgânicos da América do Norte na base de 2025, e o segmento comercial deve crescer a um CAGR de 7,62% até 2031.

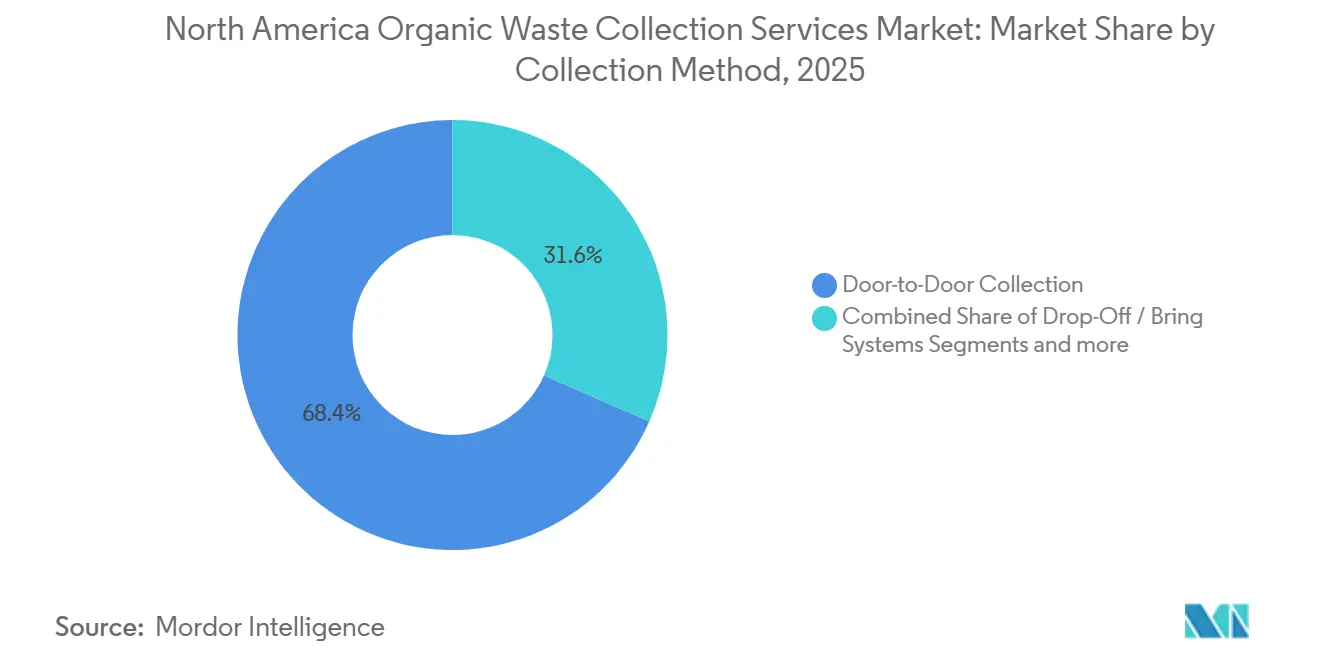

- Por método de coleta, a coleta porta a porta representou 68,4% em 2025 e deve avançar a um CAGR de 7,91% até 2031.

- Por tecnologia e equipamento, os sistemas totalmente automatizados comandaram 60,7% em 2025 e devem crescer a um CAGR de 8,49% até 2031.

- Por geografia, os Estados Unidos lideraram com 79,3% de participação em 2025, enquanto o México registra o crescimento mais rápido a um CAGR de 6,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Coleta de Resíduos Orgânicos da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Créditos do Padrão de Combustível de Baixo Carbono que Apoiam Resíduos Orgânicos para Energia | +2.0% | Califórnia, Oregon, Washington | Curto prazo (≤ 2 anos) |

| Incentivos Federais e Estaduais para a Produção de Gás Natural Renovável (GNR) a partir de Resíduos Orgânicos | +1.8% | Estados Unidos, Canadá (emergindo sob o TIER) | Médio prazo (2-4 anos) |

| Planos Municipais de Ação Climática com Metas de Redução de Emissões de Metano de Aterros Sanitários | +1.5% | América do Norte com líderes em Toronto e Cleveland | Longo prazo (≥ 4 anos) |

| Investimentos em Infraestrutura por meio de Programas Federais de Financiamento Climático e de Infraestrutura | +1.2% | Estados Unidos, comunidades com foco em equidade | Longo prazo (≥ 4 anos) |

| Crescente Conscientização dos Consumidores e Demanda por Coleta de Resíduos Orgânicos na Calçada | +0.9% | Centros urbanos e subúrbios da América do Norte | Médio prazo (2-4 anos) |

| Incentivos Fiscais para Doação de Resíduos Alimentares para Grandes Geradores | +0.4% | Estados Unidos em âmbito nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Créditos do Padrão de Combustível de Baixo Carbono que Apoiam Projetos de Resíduos Orgânicos para Energia

Os programas estaduais de Padrão de Combustível de Baixo Carbono (PCBC) na Califórnia, Oregon e Washington estão impulsionando o crescimento do mercado de serviços de coleta de resíduos orgânicos da América do Norte. Esses programas vinculam incentivos financeiros a projetos de gás natural renovável (GNR) e de resíduos orgânicos para energia. Por meio de mecanismos de crédito do PCBC, os operadores de gestão de resíduos estão gerando receita adicional ao converter resíduos orgânicos alimentares, agrícolas e municipais em biogás e combustíveis de transporte de baixo carbono. A Califórnia, com sua estrutura de PCBC e os mandatos do Projeto de Lei do Senado 1383 para desvio de resíduos orgânicos, está na vanguarda. Essas iniciativas motivam municípios e entidades privadas a fortalecer a coleta de resíduos alimentares e a infraestrutura de digestão anaeróbica. Enquanto isso, as políticas paralelas de combustíveis limpos de Oregon e Washington estão estimulando investimentos na recuperação de resíduos orgânicos e na produção de energia renovável. À medida que os créditos do PCBC são monetizados, eles aumentam a viabilidade financeira das empresas de coleta e processamento de resíduos orgânicos. Esse impulso está acelerando a adoção de programas de resíduos orgânicos separados na fonte, impulsionando o crescimento de curto prazo do mercado no oeste dos Estados Unidos nos próximos dois anos.

Incentivos Federais e Estaduais para a Produção de Gás Natural Renovável (GNR) a partir de Resíduos Orgânicos

A Seção 45Z concede créditos fiscais de produção até 2029 para combustíveis de transporte de baixo carbono, utilizando um modelo baseado no GREET (Gases de Efeito Estufa, Emissões Regulamentadas e Uso de Energia no Transporte) que inclui vias de digestão de resíduos orgânicos, fortalecendo assim a economia dos projetos para laticínios, águas residuais e gás de aterro sanitário[1]Registro Federal, "Crédito de Produção de Combustível Limpo da Seção 45Z," Registro Federal, federalregister.gov. A orientação do Tesouro emitida em fevereiro de 2026 esclarece que as taxas de emissão para vias de esterco podem ser negativas, aumentando o valor do crédito para digestores de gado e acelerando a subscrição de novas construções. O apoio provincial no Canadá, como a concessão TIER de Alberta para a Taurus Canada RNG, demonstra alinhamento político paralelo que reduz o risco de capital para projetos de esterco para GNR em grande escala com vias de offtake definidas. Desenvolvedores privados estão avançando para operações comerciais, com a Clean Energy Fuels comissionando uma importante instalação de GNR de laticínios no Texas e obtendo plena elegibilidade para RIN (Número de Identificação Renovável) sob o Padrão de Combustível Renovável. A verificação sob estruturas ISO e a Parte 80 do RFS (Padrão de Combustível Renovável) ajuda a manter a integridade da geração de créditos, enquanto o cronograma da Califórnia para reduzir gradualmente o crédito de metano evitado após 2029 cria uma janela de tempo que está antecipando os ciclos de desenvolvimento e aquisição.

Planos Municipais de Ação Climática com Foco na Redução das Emissões de Metano de Aterros Sanitários

As principais cidades estão vinculando a capacidade de processamento de resíduos orgânicos e a produção de GNR às metas de emissões corporativas, como demonstrado pelo plano de Toronto de expandir o processamento do Programa Caixote Verde e atingir 1,5 milhão de gigajoules de biogás até 2030. Os planos locais incorporam alinhamento de financiamento e vínculos com frotas de emissões zero que melhoram a execução, como a abordagem do Condado de San Mateo, que direciona os benefícios do PCBC para projetos de transporte limpo em comunidades desfavorecidas. Municípios menores no Canadá estão seguindo o exemplo com o desvio de resíduos orgânicos como alavanca central nos planos climáticos, apoiados por fundos verdes nacionais e incentivos provinciais que reduzem o risco dos projetos. As estratégias das cidades nos Estados Unidos incluem pilotos institucionais e compromissos de aquisição que constroem tonelagem orgânica constante para contratos de longo prazo e financiamento de instalações. Esses planos favorecem acordos plurianuais e fluxo constante de matéria-prima, o que torna o mercado de serviços de coleta de resíduos orgânicos da América do Norte mais resiliente à volatilidade de commodities de curto prazo.

Investimento em Infraestrutura por meio de Programas Federais de Financiamento Climático e de Infraestrutura

De acordo com as iniciativas de financiamento da Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos (IIJA) e da Lei de Redução da Inflação (IRA), grandes investimentos federais em resiliência climática, infraestrutura de reciclagem, transporte limpo e gestão de resíduos estão apoiando o crescimento de longo prazo no mercado de serviços de coleta de resíduos orgânicos da América do Norte. Esses programas estão direcionando bilhões de dólares para o desenvolvimento de infraestrutura sustentável, particularmente em comunidades carentes e com foco em equidade. O financiamento federal apoia investimentos em frotas de coleta de resíduos orgânicos, instalações de digestão anaeróbica, infraestrutura de compostagem, iniciativas de redução de metano e projetos de gás natural renovável (GNR). Municípios e operadores de resíduos estão cada vez mais aproveitando subsídios e programas de financiamento com foco climático para modernizar os sistemas de desvio de resíduos e expandir a capacidade de reciclagem de resíduos orgânicos. Além disso, programas de infraestrutura com foco em justiça ambiental e comunitária estão acelerando a implantação de sistemas sustentáveis de gestão de resíduos em regiões de baixa renda e historicamente carentes. A longo prazo, espera-se que esses investimentos fortaleçam a infraestrutura de coleta, melhorem as taxas de desvio de aterros sanitários e apoiem a expansão contínua do mercado de serviços de coleta de resíduos orgânicos nos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Coleta e Processamento em Áreas Suburbanas e Rurais de Baixa Densidade | -1.4% | Zonas rurais dos Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Capacidade Limitada de Instalações de Digestão Anaeróbica e Compostagem | -1.2% | Nordeste e Centro-Oeste dos Estados Unidos, Províncias das Pradarias | Médio prazo (2-4 anos) |

| Restrições Orçamentárias Municipais e Prioridades Concorrentes | -0.8% | Municípios norte-americanos com pressão fiscal | Médio prazo (2-4 anos) |

| Baixa Participação sem Programas de Coleta Obrigatória | -0.7% | Jurisdições suburbanas e rurais sem mandatos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Coleta e Processamento em Áreas Suburbanas e Rurais de Baixa Densidade

Alguns distritos relatam aumentos acentuados nas taxas de processamento e nos custos de descarte desde 2022, o que aumenta a pressão tarifária e limita a expansão dos serviços sem ajustes de receita[2]Distrito Sanitário de Cayucos, "Nova Metodologia de Ajuste de Tarifas de Resíduos Sólidos e Tarifas de 2025," Distrito Sanitário de Cayucos, cayucossanitarydistrict.gov. Os mandatos estaduais na Califórnia e as regras de frotas de emissões zero adicionam custos e comprimem o ciclo de capital, tornando mais difícil absorvê-los em rotas esparsas que carecem de vantagens de densidade. As rotas urbanas podem reduzir combustível e mão de obra eliminando paradas desnecessárias com ferramentas de dados, mas a implantação rural de sensores e otimização de rotas gera economias menores devido à distância e à variabilidade de participação. As concessões federais ajudam a financiar projetos, mas a concorrência por fundos limitados pode favorecer propostas maiores e mais escaláveis em detrimento de pilotos rurais isolados. Essa estrutura de custos retarda a implantação de programas em mercados de menor densidade dentro do mercado de serviços de coleta de resíduos orgânicos da América do Norte.

Capacidade Limitada de Instalações de Digestão Anaeróbica e Compostagem

A complexidade do licenciamento em programas de ar, resíduos sólidos e água retarda novos projetos de digestão anaeróbica e aumenta os prazos e custos de pré-desenvolvimento. Interrupções de capacidade decorrentes de eventos como incêndios em instalações eliminam opções regionais de processamento e forçam logística de transporte de longa distância, corroendo a economia da coleta. A EPA observa que apenas uma fração das fazendas e estações de tratamento de águas residuais elegíveis opera digestores, e que o número de digestores independentes de resíduos alimentares permanece muito baixo para absorver fluxos comerciais em escala. Os municípios às vezes adiam as melhorias nas instalações de resíduos orgânicos para priorizar a acessibilidade nos orçamentos de curto prazo, atrasando assim o crescimento da oferta e desacelerando as metas de desvio. Essas restrições limitam a capacidade de processamento e o crescimento de tonelagem de curto prazo no mercado de serviços de coleta de resíduos orgânicos da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Resíduos Alimentares Ganham Impulso Apesar da Dominância dos Resíduos de Jardim

Os resíduos de jardim e paisagismo representaram 66,2% das coletas de 2025, enquanto os resíduos alimentares devem crescer a um CAGR de 6,89% até 2031, à medida que os mandatos e os valores dos créditos de GNR favorecem matérias-primas de alta energia. O mercado de serviços de coleta de resíduos orgânicos da América do Norte se beneficia quando os fluxos de resíduos alimentares desbloqueiam créditos de metano evitado e de combustível sob as estruturas do PCBC e do RFS, melhorando assim os resultados. Os operadores estão investindo em desembalagem para melhorar o controle de contaminação e alimentar as plantas de digestão anaeróbica, ampliando assim a produção de combustível e aumentando a certeza em torno do offtake para produtos de digestato e receita de processamento. Os mandatos estaduais de separação de resíduos orgânicos que se aplicam a grandes geradores continuam a se expandir além dos primeiros adotantes, o que cria um impulso plurianual para o desvio de resíduos alimentares comerciais e institucionais. Os resíduos agrícolas permanecem uma pequena parcela devido ao fornecimento disperso e à sazonalidade, embora projetos de esterco co-localizados apoiados por concessões TIER adicionem capacidade de processamento e fornecimento regional de GNR.

O rendimento de metano e a intensidade de crédito dos resíduos alimentares atraem capital para instalações integradas de desembalagem e digestão que podem garantir offtake, estabilizar as taxas de descarga e criar contratos de longo prazo para transportadores no mercado de serviços de coleta de resíduos orgânicos da América do Norte[3] Conselho Americano de Biogás, "WM Inaugura Instalação de GNR de 131 Milhões de USD," Conselho Americano de Biogás, americanbiogascouncil.org . Biossólidos de nicho e subprodutos industriais estão sendo valorizados por meio de tecnologias avançadas de secagem e conversão que apoiam a geração de energia e os benefícios de carbono. Os programas de resíduos de jardim permanecem a espinha dorsal dos serviços municipais, mas seu ritmo de crescimento é mais lento do que o dos resíduos alimentares, pois menos incentivos políticos se aplicam a matérias-primas de baixa energia. Com o tempo, os controles de contaminação cruzada e a educação melhoram a qualidade do desvio, o que apoia custos de processamento mais baixos e maior recuperação no setor de serviços de coleta de resíduos orgânicos da América do Norte.

Por Usuário Final: O Segmento Comercial Supera o Crescimento Residencial

A coleta residencial representou 74,3% em 2025, refletindo contratos municipais e densidade de assinaturas que ancoram o mercado de serviços de coleta de resíduos orgânicos da América do Norte, enquanto o segmento comercial deve se expandir a um CAGR de 7,62% até 2031. Os regulamentos que exigem que grandes geradores separem resíduos alimentares dentro de distâncias definidas dos locais de processamento formalizam a demanda e convertem pilotos voluntários em volumes de serviço contratados. Os locais comerciais e institucionais respondem a tamanhos padronizados de contêineres e níveis de serviço com rastreamento de peso e métricas de contaminação que orientam o comportamento e as taxas. Grandes varejistas e fabricantes estão construindo vínculos diretos de processamento e offtake de GNR para garantir resultados ambientais e previsibilidade de custos, o que fortalece a visibilidade do pipeline comercial. O crescimento residencial depende da conveniência e do alcance, e um design de programa que converte a conscientização em descartes repetidos pode melhorar o desempenho do desvio no mercado de serviços de coleta de resíduos orgânicos da América do Norte.

Os volumes comerciais também são influenciados pela densidade do espaço e pelos fluxos de trabalho nos bastidores que determinam os padrões de contaminação, a cadência de serviço e as opções viáveis de contêineres. Para o processamento industrial de alimentos, as instalações de desembalagem no local e de injeção direta podem permitir uma capacidade de processamento previsível, apoiando o investimento e taxas de descarga estáveis. Os programas residenciais permanecem centrais para as estratégias climáticas locais. Quando agrupados com resíduos de jardim e materiais educativos, podem oferecer escala que melhora a economia das rotas no setor de serviços de coleta de resíduos orgânicos da América do Norte. Ao longo do horizonte de previsão, o impulso comercial supera o crescimento residencial em termos percentuais, mas o segmento residencial permanece o maior contribuinte para os volumes totais.

Por Método de Coleta: Dominância da Coleta Porta a Porta Aliada a Ganhos de Automação

A coleta porta a porta representou 68,4% em 2025 e deve crescer a um CAGR de 7,91% até 2031, apoiada por modelos de serviço municipal e ofertas baseadas em assinatura em todo o mercado de serviços de coleta de resíduos orgânicos da América do Norte. Rotas automatizadas e semiautomatizadas com identidade em nível de contêiner, suporte de câmera e dados de peso reduzem o manuseio e melhoram a auditabilidade, o que permite contratos baseados em desempenho e taxas de contaminação. Contêineres inteligentes e sensores, quando combinados com modelos preditivos, podem reduzir a distância percorrida e melhorar o atendimento ao cliente, embora a economia varie de acordo com a densidade e a geografia. Os sistemas de entrega em pontos de coleta permanecem de nicho e são mais adequados para locais recreativos ou sazonais onde a densidade porta a porta é difícil de alcançar. Esses padrões reforçam o papel central da coleta porta a porta no mercado de serviços de coleta de resíduos orgânicos da América do Norte, enquanto as atualizações tecnológicas refinam o custo por tonelada coletada.

Os cronogramas de transição de frotas obrigatórios influenciam as escolhas de método de coleta e a alocação de capital, e os pilotos em grandes cidades estão testando o desempenho em diferentes tipos de rotas antes de uma implantação mais ampla. Em áreas suburbanas, os serviços semiautomatizados equilibram a economia de mão de obra com custos de equipamentos iniciais mais baixos, enquanto a coleta manual persiste onde o design das vias ou o financiamento limita as atualizações. A integração da coleta de resíduos orgânicos na calçada com relatórios de dados pode ajudar os municípios a rastrear o desvio, as taxas de descarte e a contaminação, o que apoia incentivos de desempenho e consolidação de rotas. Com o tempo, fluxos de dados consistentes constroem confiança para acordos de offtake e ajudam a alinhar a cadência de coleta com a capacidade de processamento no mercado de serviços de coleta de resíduos orgânicos da América do Norte.

Por Tecnologia e Equipamento: A Automação Impulsiona a Eficiência, a Eletrificação da Frota Acelera

Os sistemas totalmente automatizados detinham 60,7% em 2025 e devem se expandir a um CAGR de 8,49% até 2031, refletindo uma mudança para RFID, pesagem de contêineres e ferramentas de otimização que comprimem os tempos de rota e reduzem os custos operacionais no mercado de serviços de coleta de resíduos orgânicos da América do Norte. Estudos de caso validam o impacto da identificação em nível de contêiner e das plataformas de dados na rastreabilidade de ponta a ponta, na precisão do faturamento e na redução da contaminação em escala. Os pilotos de eletrificação de frotas em múltiplas jurisdições estão em andamento, apoiados por descontos de concessionárias e programas de veículos limpos financiados pela IRA que reduzem as emissões e o ruído nas rotas urbanas. As plataformas semiautomatizadas permanecem relevantes para cidades de médio porte que gerenciam restrições orçamentárias sem sacrificar a segurança ou os ganhos ergonômicos, enquanto os sistemas manuais diminuem à medida que as condições de trabalho se tornam mais rígidas. As tecnologias de triagem e conversão habilitadas por inteligência artificial nos centros de processamento podem reduzir o desvio e apoiar os resultados de carbono ao lidar com fluxos municipais mistos que incluem resíduos orgânicos.

Os dados contínuos de telemetria e saúde dos ativos reduzem o tempo de inatividade e apoiam a manutenção preditiva, o que aumenta a confiabilidade na conclusão das rotas. Os caminhões de coleta elétricos têm custos iniciais mais elevados, mas quando combinados com incentivos e carregamento inteligente, a economia do ciclo de vida pode se alinhar com as metas de política e os ciclos de aquisição. Os operadores que padronizam interfaces de programação de aplicativos em sistemas de coleta e processamento podem integrar dados de múltiplos fornecedores, o que apoia os painéis das cidades e os relatórios transparentes. Essas mudanças aumentam a visibilidade dos custos em todo o mercado de serviços de coleta de resíduos orgânicos da América do Norte e preparam as frotas para escalar sob regimes de crédito de combustível limpo.

Análise Geográfica

Os Estados Unidos comandaram 79,3% da participação do mercado de serviços de coleta de resíduos orgânicos da América do Norte em 2025, sustentados por mandatos estaduais e incentivos federais que alinham a economia da coleta com as vias de monetização do GNR. Programas nacionais e estaduais financiaram nova capacidade de processamento de resíduos orgânicos e instalações de GNR, o que aumenta a confiança no offtake e apoia contratos de transporte de longo prazo. O aumento dos custos de processamento e descarte pressionou os orçamentos municipais, o que aumenta a importância da densidade de rotas, do design de contratos e dos controles de contaminação para manter os níveis de serviço. A complexidade do licenciamento e as revisões de justiça ambiental prolongam os prazos para novas instalações de digestão e compostagem, especialmente no Nordeste e no Centro-Oeste. No período de 2026 a 2031, as interconexões de serviços públicos e os mercados de combustíveis limpos permanecem importantes âncoras de demanda que estabilizam a capacidade de processamento no mercado de serviços de coleta de resíduos orgânicos da América do Norte.

O Canadá detinha uma participação menor em 2025, mas mostra um claro impulso proveniente de incentivos provinciais e metas climáticas municipais que identificam o desvio de resíduos orgânicos e o GNR como ações prioritárias. O financiamento TIER de Alberta para a digestão de esterco de gado adiciona capacidade e demonstra modelos regionais escaláveis que podem se conectar diretamente aos sistemas de gás. Cidades como Calgary estão expandindo as instalações de compostagem e digestão com apoio de fundos federais e municipais, o que aumenta a capacidade de longo prazo para programas de calçada e comerciais. Contratos que integram mercados de biocarvão e composto também aparecem no Oeste do Canadá, o que distribui o risco e cria fluxos de valor de produtos de solo locais. As frotas de coleta elétrica na Colúmbia Britânica mostram como os descontos de concessionárias e as concessões de infraestrutura podem acelerar as transições de emissões zero que se alinham com as metas de serviço de resíduos orgânicos.

O México registra o crescimento mais rápido a um CAGR de 6,35% até 2031, apoiado pela elegibilidade transfronteiriça para matérias-primas da Seção 45Z e pelo crescente interesse no desvio de resíduos orgânicos nas principais cidades. A capacidade de processamento doméstico está se expandindo a partir de uma base pequena, e o alinhamento com os regimes de crédito de combustível da América do Norte aumenta o valor das redes de coleta de resíduos orgânicos que podem abastecer projetos de digestão. Programas piloto de coleta na calçada e em pontos de coleta em grandes metrópoles informam os modelos de serviço, enquanto os casos de investimento para novas instalações melhoram quando integrados com dutos de serviços públicos ou contratos de combustível para frotas. As prioridades de justiça ambiental moldam a localização das instalações nos Estados Unidos e no Canadá, e temas semelhantes estão emergindo nos municípios mexicanos à medida que os planos evoluem. Essas tendências posicionam o México como um contribuinte crescente de crescimento dentro do mercado de serviços de coleta de resíduos orgânicos da América do Norte.

Cenário Competitivo

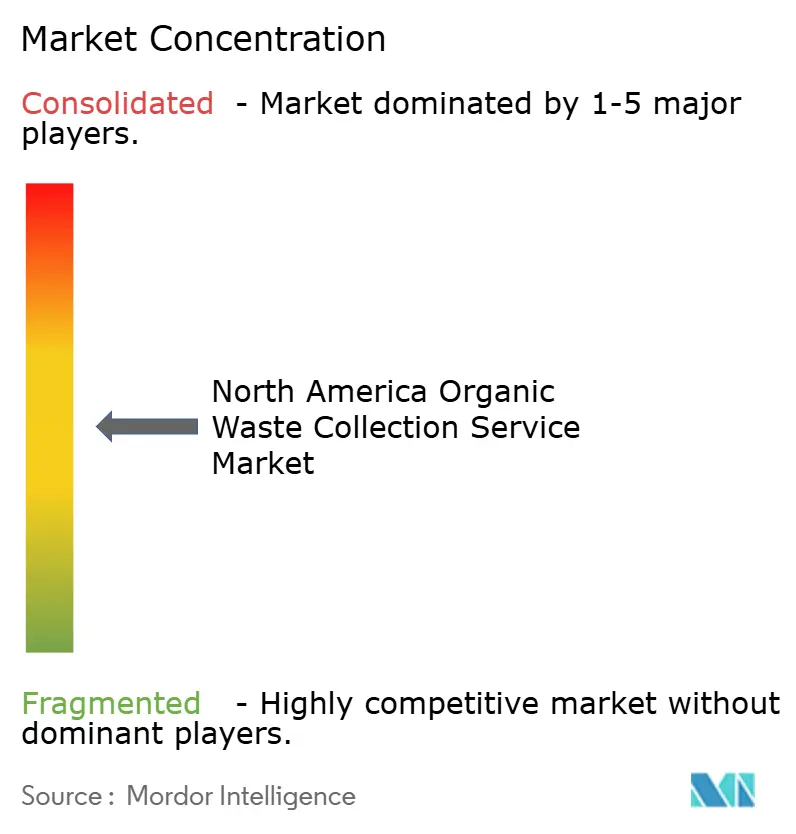

O mercado de serviços de coleta de resíduos orgânicos da América do Norte é moderadamente fragmentado, com grandes transportadores integrados aproveitando a densidade de rotas e os ativos de gás de aterro para GNR, enquanto desenvolvedores especializados buscam centros de desembalagem e digestão vinculados a mercados de combustíveis limpos. Os grandes incumbentes expandem suas pegadas de GNR por meio de parcerias que convertem volumes de coleta em gás de qualidade para dutos para venda a concessionárias ou uso em frotas. As mudanças no PCBC da Califórnia e as regras de eletrificação de frotas comprimem os prazos de decisão, o que favorece os operadores com acesso a capital e um offtake estruturado que reduz a volatilidade dos lucros. Nesse contexto, a concorrência está se deslocando para o custo de atendimento, a transparência de dados e a capacidade de integrar a coleta com as vias de processamento e combustível.

Os participantes especializados usam desembalagem, foco em serviços de alimentação comercial e modelos de assinatura para capturar crescimento onde os mandatos são mais recentes ou irregulares. Projetos em escala comunitária mostram como os benefícios econômicos locais e a criação de empregos podem apoiar a localização e o licenciamento, ao mesmo tempo em que permitem mercados finais resilientes. Aquisições recentes expandiram as pegadas nacionais de resíduos orgânicos e trouxeram locais de digestão de longa operação para redes maiores que podem padronizar práticas e sistemas de dados. Os operadores residenciais baseados em assinatura validaram a disposição a pagar e a alta confiabilidade do serviço, o que ajuda os municípios a justificar expansões de programas e a investir no controle de contaminação.

A adoção de tecnologia diferencia os operadores em termos de economia de rotas e resultados de qualidade, e o processamento habilitado por inteligência artificial aumenta o valor do desvio dos resíduos orgânicos coletados dentro de fluxos de resíduos mistos. As frotas elétricas estão passando de pilotos para implantações em fases com apoio de concessionárias, e a aquisição provavelmente escalará à medida que a infraestrutura de carregamento e o custo total de propriedade melhorarem. As parcerias diretas com varejistas e fabricantes fornecem matéria-prima comprometida e receita, o que ajuda os desenvolvedores a financiar nova capacidade de digestão e a garantir créditos de combustível limpo que aumentam os retornos. Esses movimentos competitivos posicionam plataformas integradas e especialistas orientados por dados para ganhar participação no mercado de serviços de coleta de resíduos orgânicos da América do Norte.

Líderes do Setor de Serviços de Coleta de Resíduos Orgânicos da América do Norte

-

Republic Services

-

Waste Connections

-

Recology

-

Synagro

-

CompostNow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Divert, Inc. inaugurou sua Instalação Integrada de Desvio e Energia de 66.000 pés quadrados em Longview, Washington, a primeira do gênero no estado, processando até 100.000 toneladas de alimentos não vendidos anualmente para produzir mais de 235.000 MMBtu (Milhões de Unidades Térmicas Britânicas) de energia renovável e 450.000 libras de fertilizante rico em nutrientes, com um acordo de interconexão para injeção de GNR nos dutos de distribuição da Cascade Natural Gas atendendo Albertsons, Fred Meyer, Kroger, Reser's Fine Foods e Safeway em todo o Noroeste do Pacífico.

- Abril de 2026: A Autoridade de Serviços Públicos do Sudeste em Portsmouth, Virgínia, lançou uma planta expandida de transformação de lixo em reciclagem usando tecnologia de inteligência artificial sob um contrato de 450 milhões de USD por 20 anos com a AMP, processando 540.000 toneladas de resíduos sólidos municipais anualmente provenientes de 1,2 milhão de residentes de South Hampton Roads, desviando pelo menos 50% do aterro sanitário por meio de triagem por inteligência artificial e convertendo resíduos orgânicos em biocarvão, com análise mostrando mais de 0,7 toneladas de CO2e evitadas ou removidas por tonelada tratada, projetando um impacto anual de 378.000 toneladas de CO2e

- Março de 2026: A Bulk Handling Systems, Zero Waste Energy, Napa Recycling and Waste Services e a Cidade de Napa formaram uma parceria público-privada para desenvolver uma instalação de digestão anaeróbica a seco e GNR na Instalação de Reciclagem e Compostagem de Napa, usando o SMARTFERM Plug Flow para gerar até 500.000 equivalentes de galão de diesel de GNC anualmente.

Escopo do Relatório do Mercado de Serviços de Coleta de Resíduos Orgânicos da América do Norte

| Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo |

| Resíduos Agrícolas |

| Outros |

| Residencial |

| Comercial (HoReCa, Varejo) |

| Industrial (Processamento e Fabricação de Alimentos) |

| Outros (Resíduos Agrícolas) |

| Coleta Porta a Porta |

| Sistemas de Entrega em Pontos de Coleta |

| Outros |

| Sistemas de Coleta Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Resíduo | Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo | |

| Resíduos Agrícolas | |

| Outros | |

| Por Usuário Final | Residencial |

| Comercial (HoReCa, Varejo) | |

| Industrial (Processamento e Fabricação de Alimentos) | |

| Outros (Resíduos Agrícolas) | |

| Por Método de Coleta | Coleta Porta a Porta |

| Sistemas de Entrega em Pontos de Coleta | |

| Outros | |

| Por Tecnologia e Equipamento | Sistemas de Coleta Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Outros | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado e a taxa de crescimento do mercado de serviços de coleta de resíduos orgânicos da América do Norte até 2031?

O mercado de serviços de coleta de resíduos orgânicos da América do Norte deve atingir 3,62 bilhões de USD até 2031, expandindo-se a um CAGR de 5,25% de 2026 a 2031.

Qual segmento de usuário final está crescendo mais rapidamente na coleta de resíduos orgânicos da América do Norte?

O segmento comercial é o de crescimento mais rápido, com um CAGR projetado de 7,62% até 2031, apoiado por mandatos para grandes geradores e compromissos corporativos.

Como políticas como a Seção 45Z e o PCBC afetam a economia da coleta de resíduos orgânicos?

Os créditos fiscais de produção da Seção 45Z e os períodos de crédito do PCBC melhoram os retornos dos projetos de GNR e a certeza do offtake, o que apoia os contratos de coleta e a densidade de rotas

Qual método de coleta lidera na América do Norte e por quê?

A coleta porta a porta lidera com uma participação de 68,4% devido aos modelos de serviço municipal e às assinaturas, e se beneficia da automação que reduz a mão de obra por rota

Quais geografias geram a maior parte da receita e onde o crescimento é mais rápido?

Os Estados Unidos detinham 79,3% da receita de 2025, enquanto o México apresenta o crescimento mais rápido a um CAGR de 6,35% até 2031 com base na elegibilidade transfronteiriça e nos programas emergentes

Quais tecnologias estão moldando a eficiência das rotas e a conformidade?

O rastreamento de contêineres por RFID, a pesagem a bordo, a otimização de rotas e as frotas elétricas reduzem os custos e preparam para as regras de emissões zero, enquanto a inteligência artificial nos locais de processamento aumenta o desvio

Página atualizada pela última vez em: