Tamanho e Participação do Mercado de Adoçantes de Fruta do Monge na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

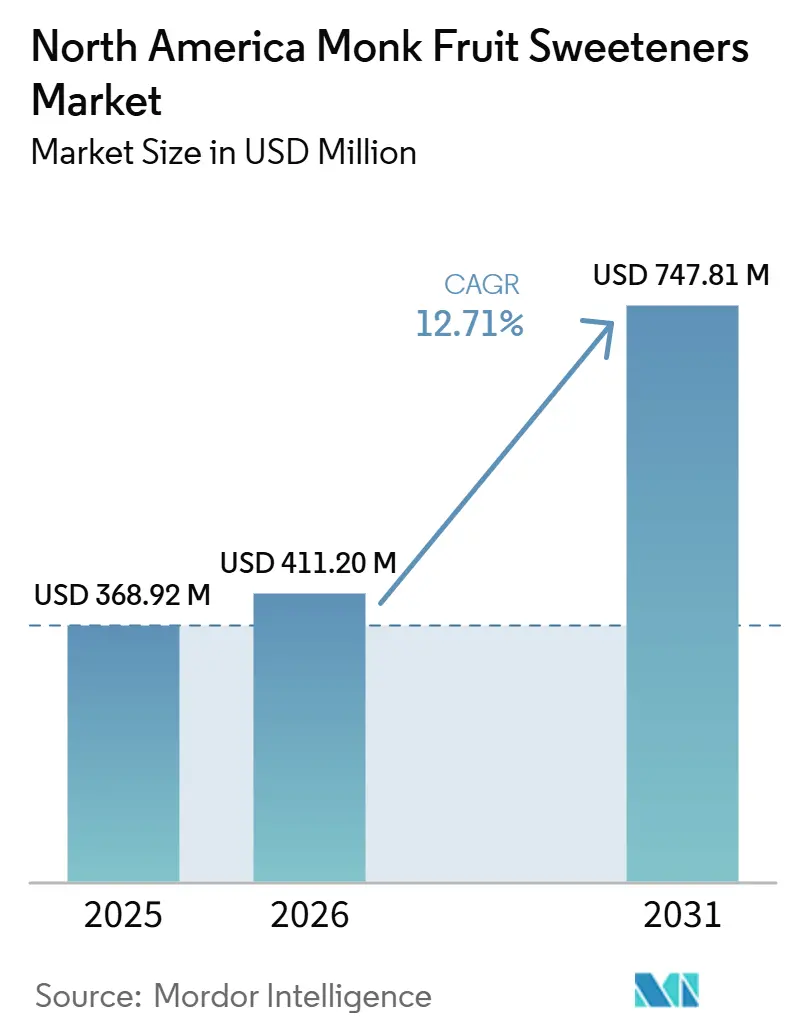

| Tamanho do mercado no ano base (2025) | 368.92 Milhões de dólares |

| Tamanho do Mercado (2026) | 411.20 Milhões de dólares |

| Tamanho do Mercado (2031) | 747.81 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Adoçantes de Fruta do Monge na América do Norte pela Mordor Intelligence

O tamanho do mercado de adoçantes de fruta do monge na América do Norte está projetado para crescer de USD 368,92 milhões em 2025 e USD 411,20 milhões em 2026 para USD 747,81 milhões até 2031, registrando um CAGR de 12,71% durante 2026-2031. O mercado está em expansão à medida que as empresas de alimentos e bebidas migram de adoçantes artificiais para alternativas de origem natural e zero caloria que apoiam a reformulação de produtos, mantendo o posicionamento de rótulo limpo. Um ambiente regulatório favorável também apoia o mercado, pois a classificação GRAS de longa data da FDA elimina uma barreira de aprovação fundamental que continua a afetar alguns ingredientes mais recentes[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Adoçantes de Alta Intensidade," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov. O crescimento da demanda está superando a flexibilidade de oferta das matérias-primas de mogrosídeo, mantendo os preços elevados e preservando a posição premium do extrato de fruta do monge em comparação com a estévia e a alulose. Os fabricantes de bebidas continuam a encarar os adoçantes de fruta do monge como uma opção prática de reformulação, pois apoiam a redução de calorias e se alinham ao posicionamento natural em produtos embalados convencionais. Ao mesmo tempo, o mercado está evoluindo em torno de duas prioridades competitivas fundamentais: segurança de fornecimento e suporte de aplicação, pois ambos os fatores agora influenciam a confiança dos compradores tanto quanto o desempenho do ingrediente.

Principais Conclusões do Relatório

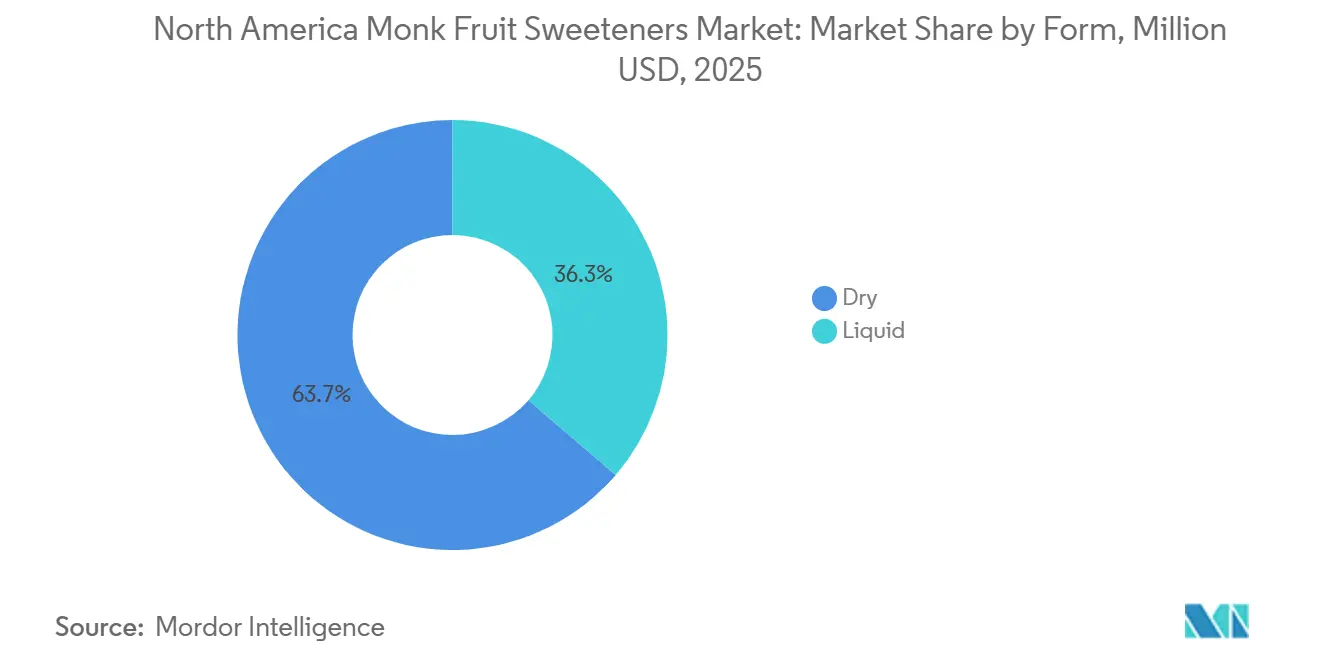

- Por forma, os adoçantes secos de fruta do monge lideraram com 63,71% de participação em 2025, enquanto os adoçantes líquidos de fruta do monge têm previsão de crescer a um CAGR de 13,96% até 2031.

- Por categoria, os adoçantes convencionais de fruta do monge detinham 81,79% de participação em 2025, enquanto os adoçantes orgânicos de fruta do monge estão projetados para expandir a um CAGR de 14,81% até 2031.

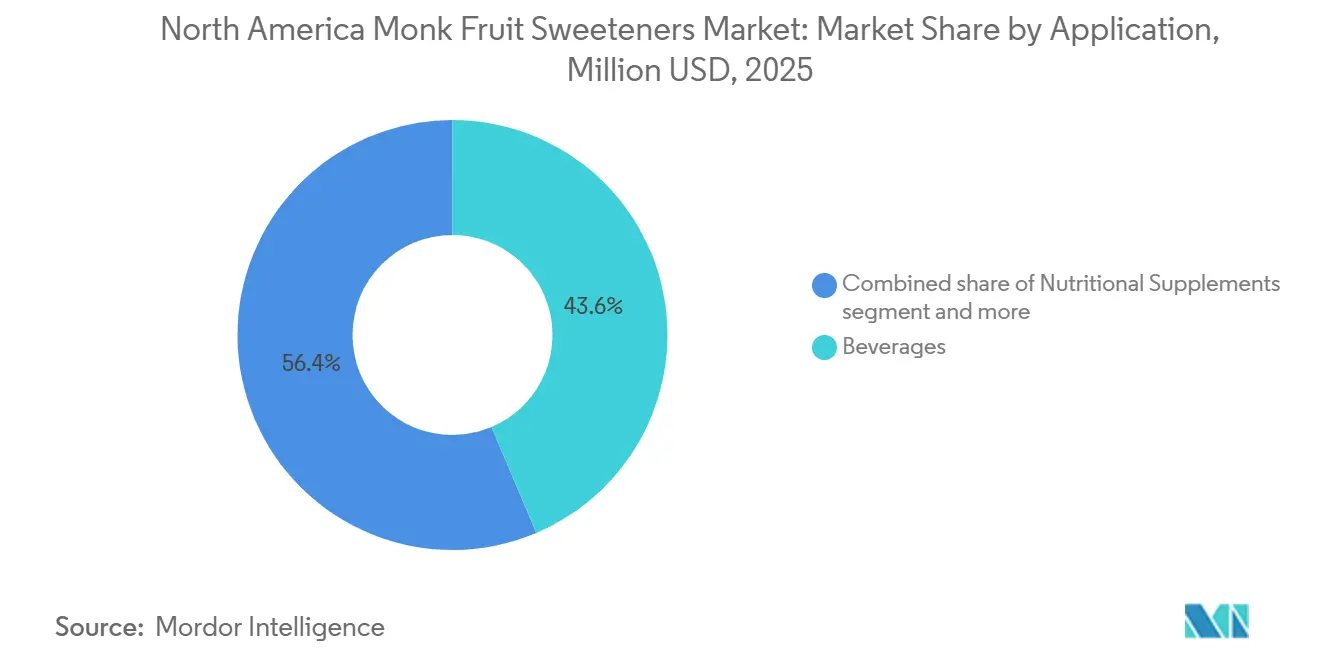

- Por aplicação, as bebidas representaram 43,62% do tamanho do mercado de adoçantes de fruta do monge em 2025, enquanto os suplementos nutricionais avançam a um CAGR de 13,42% até 2031.

- Por geografia, os Estados Unidos detinham 79,13% da participação do mercado de adoçantes de fruta do monge em 2025, enquanto o México registrou o maior CAGR projetado de 13,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adoçantes de Fruta do Monge na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de açúcar com rótulo limpo na reformulação de alimentos e bebidas | +3.2% | Liderado pelos Estados Unidos e Canadá | Médio prazo (2 a 4 anos) |

| Adoçantes naturais premium de zero caloria no varejo e em formulações B2B na América do Norte | +2.4% | Estados Unidos e Canadá | Curto a médio prazo (até 4 anos) |

| Blends de alto desempenho com alulose, estévia e fibra solúvel | +1.5% | Estados Unidos (principal), Canadá (secundário) | Médio prazo (2 a 4 anos) |

| Adoção em produtos cetogênicos, com baixo teor de carboidratos e adequados para diabéticos | +1.9% | Estados Unidos | Curto prazo (até 2 anos) |

| Uso de fruta do monge em bebidas, produtos lácteos e suplementos nutricionais | +2.0% | Estados Unidos e Canadá | Curto prazo (até 2 anos) |

| Serviço técnico, suporte de aplicação e sistemas de adoçamento personalizados | +0.7% | Toda a América do Norte | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Redução de açúcar com rótulo limpo na reformulação de alimentos e bebidas

A pressão regulatória sobre açúcares adicionados, incluindo os requisitos atualizados de rotulagem de Informações Nutricionais da FDA e as crescentes discussões estaduais sobre impostos sobre o açúcar, criou uma mudança estrutural nas prioridades de aquisição de ingredientes para grandes empresas de alimentos e bebidas. O Mogrosídeo V não contém carboidratos associados aos açúcares tradicionais, permitindo que os formuladores façam alegações de zero caloria sem utilizar aditivos artificiais. A estévia oferece uma vantagem de posicionamento semelhante, mas a fruta do monge frequentemente se beneficia de uma percepção de sabor mais favorável por parte dos consumidores. A pesquisa com consumidores realizada pela Cargill em outubro de 2025 constatou que os compradores estão dispostos a pagar 10% a mais por bebidas rotuladas como "naturalmente adoçadas", sinalizando uma oportunidade premium que está incentivando as marcas a reformular com combinações de fruta do monge e estévia. Este impulsionador regulatório afeta tanto a FDA quanto a Agência Canadense de Inspeção de Alimentos, pois os Regulamentos de Modernização da Rotulagem de Alimentos do Canadá estão aumentando o escrutínio das declarações de açúcar adicionado e criando pressão de conformidade paralela nos dois principais mercados da América do Norte.

Adoção em produtos cetogênicos, com baixo teor de carboidratos e adequados para diabéticos

O segmento dietético cetogênico e com baixo teor de carboidratos mantém um patamar de demanda por adoçantes de fruta do monge que difere qualitativamente das tendências mais amplas de saúde e bem-estar. Ele impulsiona compras recorrentes entre um grupo de consumidores fiel e de maior poder aquisitivo, que toma decisões dietéticas com precisão quase clínica em relação ao impacto glicêmico. O índice glicêmico zero da fruta do monge, validado no âmbito da classificação GRAS da FDA e apoiado pelo seu perfil de Mogrosídeo V não glicêmico, torna-a bem adequada para formulações adequadas a diabéticos e cetogênicas, pois não desencadeia uma resposta insulínica. Espera-se que a Lakanto lance um adoçante dourado proprietário de fruta do monge com alulose em 2025, especificamente desenvolvido para douramento e caramelização em aplicações comerciais de panificação e culinária doméstica[2]Fonte: Lakanto, "Divulgações de Produtos Lakanto," Lakanto, lakanto.com. Um estudo revisado por pares com publicação prevista no Journal of Drug Delivery and Therapeutics em fevereiro de 2026 deverá demonstrar a formulação bem-sucedida de um pó repositor de eletrólitos de zero caloria à base de extrato de fruta do monge para usuários diabéticos, cetogênicos e atletas, destacando a crescente gama de aplicações além dos adoçantes de mesa.

Uso de fruta do monge em bebidas, produtos lácteos e suplementos nutricionais

Espera-se que as bebidas sejam o maior gerador de demanda, representando 43,62% do mercado norte-americano em 2025. Um fator menos examinado é a crescente preferência pelo concentrado líquido de fruta do monge em detrimento do pó seco nas linhas de fabricação de bebidas. Os formatos líquidos permitem o ajuste da doçura por meio de sistemas de dosagem em linha, reduzindo a variabilidade de lotes durante a produção contínua. Essa vantagem operacional está remodelando a forma como os compradores de ingredientes negociam especificações de aquisição, pois os fornecedores de formato líquido asseguram relações de fornecimento mais estáveis e de longo prazo, uma vez que os equipamentos de dosagem são calibrados para um grau específico de extrato. Espera-se que a Layn Natural Ingredients expanda seu portfólio de fruta do monge em 2026 com decocção de fruta do monge em formatos de pó e líquido, respondendo à demanda de marcas globais por soluções de adoçamento derivadas de frutas com rótulo limpo que ofereçam maior flexibilidade de formulação ao lado de extratos de alta pureza. O mercado de bebidas também serve como canal de educação do consumidor, pois as alegações de fruta do monge na parte frontal da embalagem em produtos prontos para beber convencionais constroem familiaridade com o ingrediente e, subsequentemente, impulsionam as vendas de adoçantes de mesa no varejo na mesma região geográfica.

Blends de alto desempenho com alulose, estévia e fibra solúvel

A tendência comercialmente mais significativa no mercado de fruta do monge da América do Norte é o uso de blends sinérgicos de Mogrosídeo V com estévia Reb M, alulose ou eritritol, em vez de fruta do monge isolada. Essas combinações melhoram a curva de doçura e reduzem as limitações de sabor residual dos adoçantes de alta intensidade individuais, mantendo o status de rótulo limpo. Os blends estão comoditizando o extrato simples de mogrosídeo e criando diferenciação proprietária na camada de formulação. Essa mudança estrutural favorece fornecedores integrados com infraestrutura de laboratório de aplicação em detrimento de distribuidores de matéria-prima especializados. Em março de 2026, a Tate & Lyle e a Manus Bio devem lançar conjuntamente a marca de adoçante Yume, com produtos iniciais voltados para aplicações em bebidas e produtos lácteos por meio de sinergias precisamente desenvolvidas de fruta do monge e estévia. Em março de 2024, a ADM lançou uma linha de blend de fruta do monge e estévia especificamente formulada para aplicações em bebidas, indicando que as principais empresas de ingredientes passaram de um posicionamento exploratório para linhas de produtos consolidadas nesta categoria[3]Fonte: Archer Daniels Midland, "Comunicado de Imprensa da ADM, março de 2024," ADM, adm.com.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeia de fornecimento de matéria-prima concentrada vinculada ao cultivo no sul da China | -1.8% | Global, particularmente importadores norte-americanos | Longo prazo (4 anos ou mais) |

| Alto custo do ingrediente em comparação com o açúcar convencional e alguns adoçantes alternativos | -1.3% | Toda a América do Norte | Médio prazo (2 a 4 anos) |

| Variabilidade de sabor e perfil de Mogrosídeo entre lotes | -0.9% | Estados Unidos (canal de fabricação B2B) | Curto a médio prazo (até 4 anos) |

| Familiaridade limitada do consumidor em comparação com alternativas de adoçantes mais conhecidas | -1.2% | Estados Unidos (mercado de massa) | Curto prazo (até 2 anos) |

| Fonte: Mordor Intelligence | |||

Cadeia de fornecimento de matéria-prima concentrada vinculada ao cultivo no sul da China

O cultivo da fruta do monge permanece estruturalmente limitado a uma estreita faixa geográfica centrada na Região Autônoma Zhuang de Guangxi, no sul da China, que responde por mais de 90% da produção global de fruta bruta. A cultura requer um ciclo de maturação de 3 a 5 anos, impedindo que os produtores expandam rapidamente a área cultivada em resposta a picos de demanda e criando uma inelasticidade do lado da oferta que a cobertura contratual não consegue compensar totalmente. Uma análise revisada por pares publicada na revista Foods (MDPI, 2025) observa que essa concentração geográfica expõe os compradores norte-americanos a perturbações fitossanitárias e intervenções comerciais geopolíticas em um nível de gravidade não observado em nenhum outro adoçante de alta intensidade importante. Extratores sediados em Guilin relataram em 2025 que desenvolveram de forma independente tecnologias avançadas de extração e detinham mais de 130 patentes globais para manter a competitividade nas exportações apesar das incertezas comerciais entre a China e os Estados Unidos. Os marcos de certificação de cadeia de fornecimento orgânico do USDA e da NSF International aumentam ainda mais os custos de auditoria e os prazos de entrega para importadores que obtêm suprimentos dessa base de fornecimento geograficamente concentrada.

Alto custo do ingrediente em comparação com o açúcar convencional e alguns adoçantes alternativos

O extrato de fruta do monge permanece significativamente mais caro por unidade de doçura do que a estévia ou a sucralose, criando uma barreira de custo em segmentos onde decisões de reformulação sensíveis ao preço orientam as aquisições. A extração de Mogrosídeo V de alta pureza requer processos de separação cromatográfica e secagem por atomização com uso intensivo de capital, que permanecem concentrados entre poucos grandes processadores chineses. Essa estrutura oligopolista a montante limita o poder de negociação de preços dos compradores norte-americanos. Para fabricantes de alimentos de médio porte, essa barreira de custo frequentemente resulta em formulações mistas, com o Mogrosídeo V utilizado em taxas mínimas de inclusão ao lado de adoçantes de volume de menor custo, como o eritritol. Essa abordagem pode enfraquecer o posicionamento de rótulo limpo que inicialmente justificou a decisão de aquisição. O ambiente tarifário entre os Estados Unidos e a China durante 2025-2026 pode aumentar ainda mais os custos de importação de ingredientes de fruta do monge, agravando a desvantagem de custo existente em relação a adoçantes com cadeias de fornecimento geograficamente mais diversificadas. Também pode criar uma desvantagem competitiva secundária que o setor está começando a abordar por meio da produção doméstica baseada em fermentação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Formatos Líquidos Ganham Espaço na Fabricação de Bebidas de Precisão

Espera-se que a forma seca represente 63,71% do mercado de adoçantes de fruta do monge na América do Norte em 2025, refletindo seu domínio em adoçantes de mesa, suplementos proteicos em pó, produtos assados e formatos de panificação, onde a fluidez e a estabilidade de prateleira são fundamentais. A fruta do monge seca, tipicamente pó de Mogrosídeo V seco por atomização misturado com um carreador como eritritol ou inulina, suporta manuseio fácil e dosimetria precisa na fabricação de alto rendimento. Embora se espere que a fruta do monge líquida detenha uma participação menor, está projetada para registrar um CAGR de 13,96% de 2026 a 2031. Os fabricantes de bebidas estão impulsionando esse crescimento devido à sua preferência por concentrados aquosos em chás prontos para beber, águas aromatizadas e refrigerantes carbonatados, onde a uniformidade de dissolução e o ajuste de doçura em tempo real são requisitos essenciais de produção. A expansão planejada da Layn Natural Ingredients em 2026 para decocção de fruta do monge em formato líquido, padronizada para 1% a 3% de Mogrosídeo V, atende diretamente à demanda de marcas globais por soluções de adoçamento derivadas de frutas que ofereçam flexibilidade de formulação além dos prêmios de extração de alta pureza. À medida que o setor de bebidas avança em direção a metas personalizadas de redução de açúcar e tecnologia de dosagem contínua, é provável que o formato líquido reduza progressivamente a participação do segmento seco até 2031.

Uma dinâmica menos examinada dentro da segmentação por forma é que os formatos líquidos de fruta do monge geram margens mais elevadas para os fornecedores de ingredientes, apesar de representarem graus de pureza mais baixos do que os extratos secos concentrados. Os cofabricantes de bebidas que padronizam sistemas de dosagem líquida criam custos de troca calibrados por equipamento em suas estruturas de aquisição, resultando em relações de longo prazo com fornecedores que os distribuidores de pó seco a granel têm dificuldade em replicar. A classificação GRAS da FDA aplica-se igualmente aos extratos de fruta do monge aquosos e em pó, proporcionando a certeza regulatória de que os fabricantes precisam para fazer a transição entre formatos sem acionar novas revisões de conformidade. Essa distinção é praticamente importante à medida que a otimização da cadeia de fornecimento impulsiona a troca de formatos.

Por Categoria: A Premiumização Orgânica Remodela o Posicionamento Competitivo

Espera-se que os adoçantes convencionais de fruta do monge mantenham uma participação de mercado de 81,79% em 2025, apoiados por sua vantagem de custo e maior disponibilidade no varejo de massa e na distribuição de ingredientes B2B. O domínio da categoria convencional reflete o ônus de custo adicional do processamento de fruta bruta certificada como orgânica pelo USDA, o que aumenta significativamente as estruturas de custo a montante. Como resultado, a fruta do monge orgânica permanece concentrada em formatos de varejo premium, aplicações nutracêuticas e marcas que exigem posicionamento certificado como natural. No entanto, o segmento orgânico está projetado para registrar um CAGR de 14,81% de 2026 a 2031, o mais alto entre todas as categorias de segmentação neste mercado. Esse crescimento sinaliza uma mudança sistemática nas aquisições dos proprietários de marcas em direção à fruta do monge orgânica, à medida que os requisitos de certificação de rótulo limpo avançam para as especificações de marcas próprias dos principais varejistas. A certificação SAI Gold da Guilin Layn Natural Ingredients pela Iniciativa de Agricultura Sustentável para seus produtos de fruta do monge reflete a resposta do lado da oferta à premiumização orgânica. A certificação fornece credenciais documentadas de sustentabilidade no nível da fazenda, apoia a conformidade regulatória a montante e fortalece as alegações de rastreabilidade para compradores norte-americanos.

O rápido crescimento do segmento orgânico carrega uma implicação de segunda ordem. À medida que as especificações orgânicas se tornam um requisito padrão para o acesso às prateleiras do varejo premium, os fornecedores convencionais de fruta do monge sem certificação orgânica enfrentam um risco crescente de exclusão de canal no segmento de mercearias naturais e especializadas. A linha de adoçantes orgânicos de fruta do monge da Pyure Brands e as ofertas de produtos orgânicos da Lakanto são exemplos iniciais de marcas voltadas ao varejo que construíram posicionamento de categoria em torno da certificação orgânica. Essas marcas estão moldando as expectativas dos consumidores que os fornecedores exclusivamente convencionais podem ter dificuldade em atender nos canais premium. Essa bifurcação tende a se acelerar durante o período de previsão, à medida que as especificações de produtos de marca própria nos principais varejistas de mercearias naturais exijam cada vez mais fornecimento orgânico certificado de fornecedores de ingredientes de fruta do monge.

Por Aplicação: Suplementos Nutricionais Emergem como a Adjacência de Alto Crescimento

Espera-se que as bebidas detenham uma participação de 43,62% do mercado de adoçantes de fruta do monge na América do Norte em 2025. Esse domínio é apoiado pelo perfil de sabor limpo do Mogrosídeo V em baixas taxas de inclusão, ampla solubilidade em formatos líquidos frios e quentes, e ausência do sabor residual persistente que limita o uso da estévia em sistemas de sabor complexos, como bebidas carbonatadas. Produtos lácteos, produtos de panificação, confeitaria e molhos e temperos formam uma base de demanda secundária, apoiada pela forte estabilidade térmica da fruta do monge. O Mogrosídeo V não se degrada nem perde potência de doçura durante a pasteurização ou o cozimento, o que permite seu uso em formatos processados que restringem muitos outros adoçantes de alta intensidade. Outras aplicações, incluindo confeitaria e panificação, estão adotando cada vez mais blends de fruta do monge e alulose que replicam o comportamento de douramento da sacarose nas reações de Maillard, abordando uma lacuna funcional que anteriormente limitava a fruta do monge a bebidas e formatos frios.

Os suplementos nutricionais estão projetados para ser a aplicação de crescimento mais rápido, registrando um CAGR de 13,42% de 2026 a 2031. Esse crescimento reflete uma mudança mais profunda no comportamento do consumidor, pois os compradores de suplementos aceitam prêmios de ingredientes substancialmente mais elevados por adoçantes de zero caloria e zero glicêmico do que os compradores de alimentos e bebidas. Isso cria uma oportunidade de expansão de margem que difere da dinâmica de commodities da reformulação de bebidas. Formatos de pó funcional, repositores de eletrólitos, blends proteicos e misturas de adaptógenos estão substituindo sistematicamente os carreadores à base de sacarose e maltodextrina por combinações de fruta do monge e estévia para manter o posicionamento de rótulo limpo em uma categoria de produto onde o escrutínio de ingredientes permanece excepcionalmente elevado. A classificação GRAS da FDA para mogrosídeos de fruta do monge proporciona confiança regulatória, permitindo que a fruta do monge de grau suplementar suporte alegações na embalagem sem atrasos de pré-aprovação e conferindo-lhe uma vantagem competitiva sobre ingredientes alimentares novos que ainda estão navegando pelos prazos de notificação GRAS.

Análise Geográfica

Os Estados Unidos estão projetados para deter 79,1% da participação do mercado de adoçantes de fruta do monge em 2025, mantendo-se bem à frente de todas as outras geografias da região. Essa liderança é apoiada por um tratamento regulatório claro, forte infraestrutura de varejo e uma longa trajetória de lançamento de produtos após a posição GRAS da FDA sobre os mogrosídeos de fruta do monge. No mercado de adoçantes de fruta do monge, a clareza regulatória apoiou mais de uma década de crescimento em bebidas, suplementos e produtos de mesa, melhorando a familiaridade do consumidor e a aceitação dos varejistas. O mercado dos EUA agora apresenta um padrão de crescimento dividido, com os canais de varejo de marcas expandindo-se de forma constante, enquanto o canal de ingredientes industriais cresce mais rapidamente por meio de reformulação em larga escala por fabricantes de alimentos. Esse impulso industrial é importante porque desloca a receita para acordos de fornecimento B2B, suporte técnico e sistemas de adoçamento específicos para aplicações, em vez de apenas embalagens de varejo acabadas.

O Canadá e o México representam dois perfis de demanda secundária distintos dentro do mercado de adoçantes de fruta do monge. O Canadá se beneficia de uma direção política que favorece padrões alimentares mais saudáveis e a redução do açúcar, criando um pano de fundo regulatório alinhado com o movimento mais amplo de rótulo limpo na América do Norte. O México é a geografia de crescimento mais rápido, com um CAGR projetado de 13,9% de 2026 a 2031. Esse impulso está diretamente ligado aos rótulos de advertência na parte frontal da embalagem, que aumentam a pressão de reformulação sobre os fabricantes de bebidas e confeitaria. Na prática, o mercado de adoçantes de fruta do monge no México se beneficia de uma necessidade mais urgente de evitar resultados de rótulos de advertência que podem enfraquecer o apelo nas prateleiras e a competitividade das marcas. Uma base de consumidores urbanos mais jovens e o crescimento contínuo do varejo moderno apoiam ainda mais essa tendência, ajudando a explicar por que o México está se expandindo mais rapidamente do que o restante da região.

A base de demanda regional restante segue um padrão diferente, pois os mercados menores acessam os produtos de fruta do monge principalmente por meio de sistemas de distribuição de adoçantes naturais mais amplos, em vez de fornecimento direto na fase de extração. Isso lhes dá exposição ao mercado de adoçantes de fruta do monge, mas geralmente com um atraso em relação ao ciclo de varejo dos EUA e sem a mesma escala industrial. A certificação continua a moldar o posicionamento nas prateleiras em toda a região, pois os produtos com documentação de origem credível têm maior probabilidade de garantir aceitação no varejo convencional. A comunicação acadêmica e educacional em torno do perfil metabólico da fruta do monge também está gradualmente ampliando a conscientização, apoiando uma maior atração do consumidor ao longo do tempo. Mesmo assim, o panorama regional permanece desigual, e o mercado de adoçantes de fruta do monge continua a depender mais fortemente dos Estados Unidos para escala e do México para o crescimento incremental mais rápido.

Cenário Competitivo

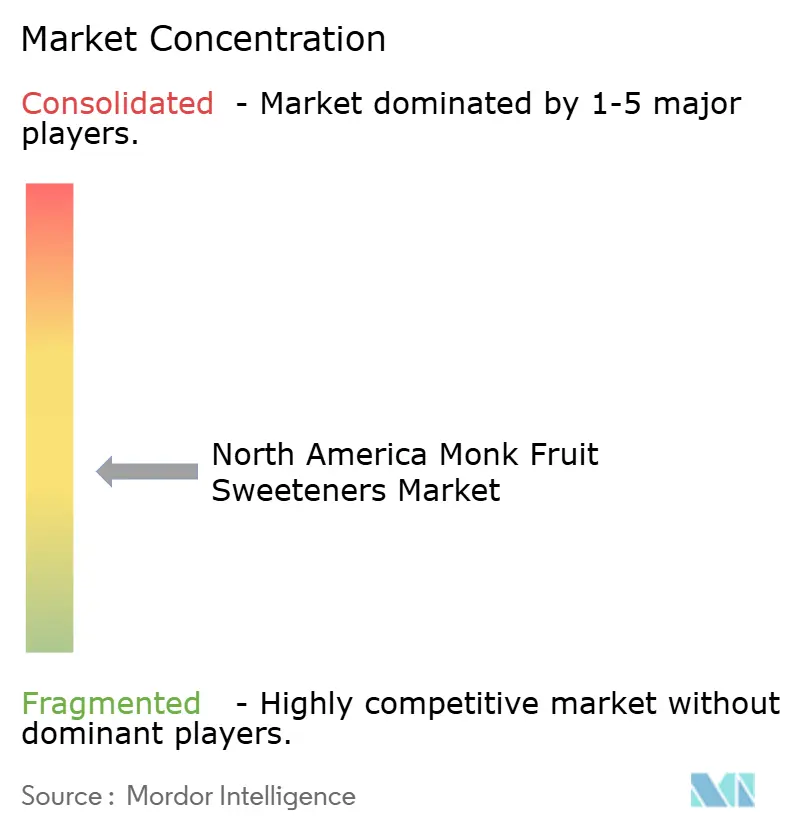

O mercado de adoçantes de fruta do monge na América do Norte tem uma estrutura moderadamente consolidada no nível de fornecimento de ingredientes. Archer Daniels Midland, Cargill, Ingredion e Tate & Lyle exercem forte influência ao combinar amplo alcance de distribuição, relacionamentos estabelecidos com clientes e suporte de formulação que fornecedores menores frequentemente têm dificuldade em igualar. No mercado de adoçantes de fruta do monge, essas empresas competem menos nos preços básicos de extrato e mais na garantia de fornecimento, documentação regulatória e na capacidade de abordar desafios específicos de formulação para compradores B2B. Esse posicionamento confere aos grandes fornecedores integrados uma vantagem quando os fabricantes de alimentos e bebidas buscam reduzir riscos durante as transições de adoçantes. Os participantes especializados e as marcas voltadas ao varejo permanecem relevantes, embora tipicamente tenham oportunidades de diferenciação mais fortes em nichos premium do que no fornecimento de ingredientes em larga escala.

Uma grande mudança estrutural é esperada à medida que a produção doméstica baseada em fermentação entra em uma categoria que historicamente dependeu do fornecimento agrícola do sul da China. O lançamento comercial planejado pela Manus Bio em junho de 2026 de um adoçante de fruta do monge produzido nos Estados Unidos por fermentação industrial em sua biofacilidade em Augusta, Geórgia, deverá introduzir uma opção de fornecimento doméstico para os fabricantes norte-americanos. Esse desenvolvimento é importante porque pode reduzir a exposição a tarifas, perturbações de colheita e fornecimento agrícola concentrado, todos os quais influenciaram o risco de compra no mercado de adoçantes de fruta do monge. Também desloca a discussão competitiva do simples acesso ao fornecimento para a escolha do modelo de produção, à medida que a extração agrícola e a fabricação de base biológica competem dentro da mesma cadeia de valor. A parceria planejada da Tate & Lyle em março de 2026 com a Manus para lançar a marca de adoçante Yume indica que os fornecedores estabelecidos estão se alinhando a essa mudança em vez de aguardar que ela os desafie externamente.

A estratégia competitiva também está se tornando mais orientada para aplicações em todo o mercado de adoçantes de fruta do monge. O lançamento pela ADM em 2024 de um blend de fruta do monge e estévia voltado para bebidas demonstra como os grandes fornecedores estão construindo linhas de produtos em torno do desempenho por caso de uso, em vez de vender a fruta do monge apenas como ingrediente isolado. O adoçante dourado de fruta do monge com alulose planejado pela Lakanto para 2025 reflete a mesma abordagem no nível do produto, visando resultados de douramento e caramelização que importam na panificação e no cozimento. Esses movimentos sugerem que o mercado de adoçantes de fruta do monge recompensa fornecedores e marcas que conectam a entrega de doçura a desafios práticos de formulação. No geral, a concorrência não é fragmentada o suficiente para se assemelhar a um mercado de commodities, mas também não é suficientemente concentrada para que poucos participantes controlem a demanda sem inovação contínua e investimento em fornecimento.

Líderes do Setor de Adoçantes de Fruta do Monge na América do Norte

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Ingredion Incorporated

-

Tate & Lyle PLC

-

GLG Life Tech Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Layn Natural Ingredients expandiu seu portfólio de decocção de fruta do monge na IFT FIRST 2026 em Chicago, com formatos de pó e líquido padronizados para 1% a 3% de Mogrosídeo V. O lançamento destacou a estratégia da empresa de ampliar a aplicabilidade de formulação da fruta do monge além dos formatos de extrato de alta pureza para marcas globais de alimentos, bebidas e nutracêuticos.

- Junho de 2026: A Manus Bio apresentou o primeiro adoçante de fruta do monge produzido em escala comercial nos Estados Unidos por meio de fermentação industrial em sua biofacilidade em Augusta, Geórgia. O ingrediente utilizou mais de 30 etapas enzimáticas para produzir Mogrosídeo V domesticamente, reduzindo a dependência do fornecimento agrícola de região única da China. O produto concluiu a revisão GRAS da FEMA (FEMA No. 5108), e uma Notificação GRAS da FDA estava em andamento.

- Março de 2026: A Tate & Lyle e a Manus Bio lançaram conjuntamente a marca de adoçante Yume, voltada para aplicações em bebidas e produtos lácteos, combinando fruta do monge e estévia desenvolvidas por engenharia. A Manus Bio produziu o primeiro produto Yume, o Yume M, em sua biofacilidade em Augusta, utilizando tecnologia de estévia Reb M baseada em fermentação.

Escopo do Relatório do Mercado de Adoçantes de Fruta do Monge na América do Norte

Os adoçantes de fruta do monge são substitutos naturais do açúcar, de zero caloria, extraídos do fruto Siraitia grosvenorii do Sudeste Asiático, também conhecido como luo han guo. O relatório do mercado de adoçantes de fruta do monge na América do Norte é segmentado por forma, categoria, aplicação e geografia. Por forma, o mercado é segmentado em líquido e seco. Por categoria, o mercado é segmentado em convencional e orgânico. Por aplicação, o mercado é segmentado em bebidas, produtos lácteos, suplementos nutricionais, produtos de panificação, confeitaria, molhos e temperos, e outras aplicações. Por geografia, o mercado é segmentado em Estados Unidos, Canadá, México e Restante da América do Norte. As previsões de mercado são fornecidas em termos de valor (USD).

| Líquido |

| Seco |

| Convencional |

| Orgânico |

| Bebidas |

| Produtos Lácteos |

| Suplementos Nutricionais |

| Produtos de Panificação |

| Confeitaria |

| Molhos e Temperos |

| Outras Aplicações |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Forma | Líquido |

| Seco | |

| Categoria | Convencional |

| Orgânico | |

| Aplicação | Bebidas |

| Produtos Lácteos | |

| Suplementos Nutricionais | |

| Produtos de Panificação | |

| Confeitaria | |

| Molhos e Temperos | |

| Outras Aplicações | |

| Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 para os adoçantes de fruta do monge na América do Norte?

O mercado de adoçantes de fruta do monge na América do Norte está previsto para atingir USD 747,81 milhões até 2031, a partir de USD 411,2 milhões em 2026, crescendo a um CAGR de 12,71% de 2026 a 2031.

Qual aplicação gera mais receita para os adoçantes de fruta do monge na América do Norte?

As bebidas são a maior aplicação, representando 43,62% da receita em 2025, pois os fabricantes estão utilizando a fruta do monge em bebidas reformuladas de zero caloria e com teor reduzido de açúcar.

Por que o México está crescendo mais rapidamente do que outros países da região?

O México está projetado para crescer a um CAGR de 13,93% até 2031, pois as regras de rótulos de advertência na parte frontal da embalagem estão impulsionando uma reformulação mais rápida em produtos de bebidas e confeitaria.

Qual forma está crescendo mais rapidamente nos adoçantes de fruta do monge?

Os adoçantes líquidos de fruta do monge são a forma de crescimento mais rápido, com um CAGR projetado de 13,96% até 2031, apoiados por produtores de bebidas que utilizam sistemas de dosagem em linha.

Página atualizada pela última vez em: