Tamanho e Participação do Mercado de Resfriamento Líquido de GPU na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

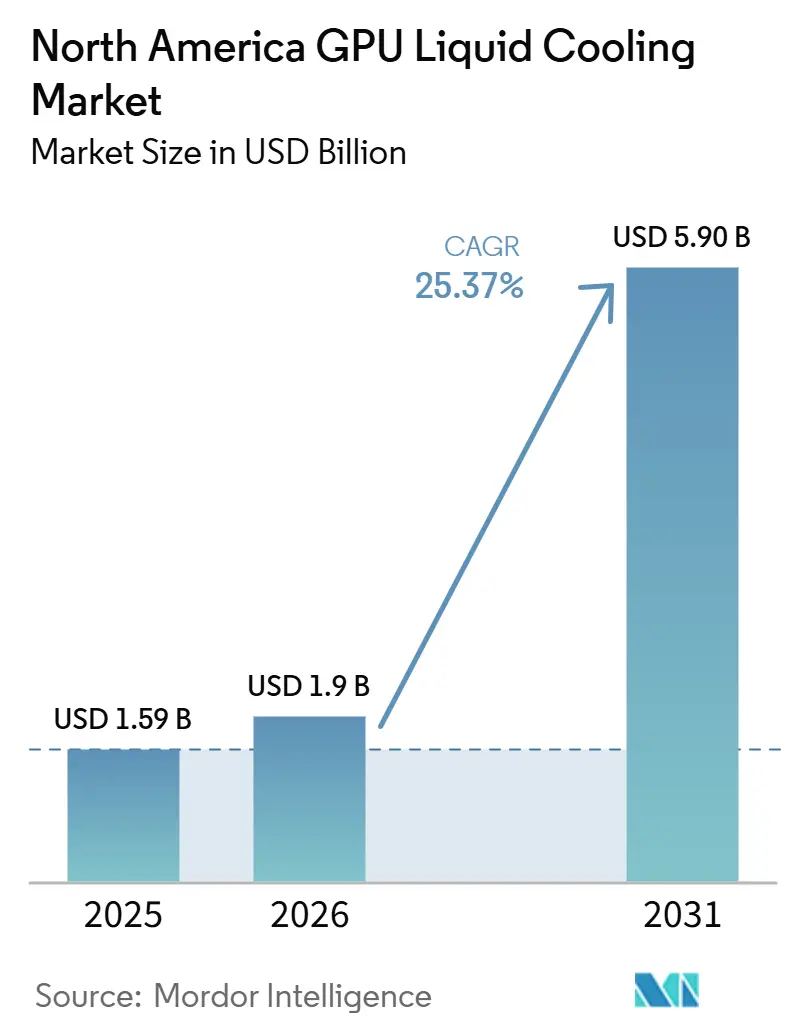

| Tamanho do mercado no ano base (2025) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento Líquido de GPU na América do Norte por Mordor Intelligence

O tamanho do mercado de resfriamento líquido de GPU na América do Norte está projetado para se expandir de 1,59 bilhão de USD em 2025 e 1,90 bilhão de USD em 2026 para 5,90 bilhões de USD até 2031, registrando um CAGR de 25,37% entre 2026 e 2031. O caminho de crescimento está sendo definido por uma limitação fundamental de hardware, pois as cargas térmicas de GPU avançaram além do ponto em que o resfriamento a ar pode permanecer como o design primário para sistemas de IA densos em escala. A potência por rack está aumentando tão rapidamente que os operadores agora precisam de layouts elétricos, térmicos e de instalações prontos para líquido desde o início, o que desloca os gastos de atualizações opcionais para infraestrutura central. Os compradores de hiperscala também estão encurtando os ciclos de adoção para o mercado mais amplo de resfriamento líquido de GPU na América do Norte, ao tratar o resfriamento líquido como um requisito padrão em novas implantações de IA, em vez de uma tecnologia piloto. A pressão regulatória em torno do uso de energia e água está adicionando outra camada de urgência, especialmente para instalações que precisam atender a expectativas de eficiência mais rigorosas enquanto suportam maior intensidade computacional. A concorrência está se intensificando à medida que empresas industriais e de gestão térmica maiores entram por meio de aquisições, o que eleva as barreiras para especialistas menores, mesmo que expanda a escala comercial do mercado de resfriamento líquido de GPU na América do Norte.

Principais Conclusões do Relatório

- Por tipo de resfriamento, o resfriamento líquido monofásico liderou com 74,13% de participação na receita em 2025, enquanto o resfriamento bifásico está projetado para se expandir a um CAGR de 28,47% até 2031.

- Por nível de resfriamento, o resfriamento em nível de componente representou 56,27% de participação em 2025, enquanto o resfriamento em nível de servidor e rack está projetado para crescer a um CAGR de 28,23% até 2031.

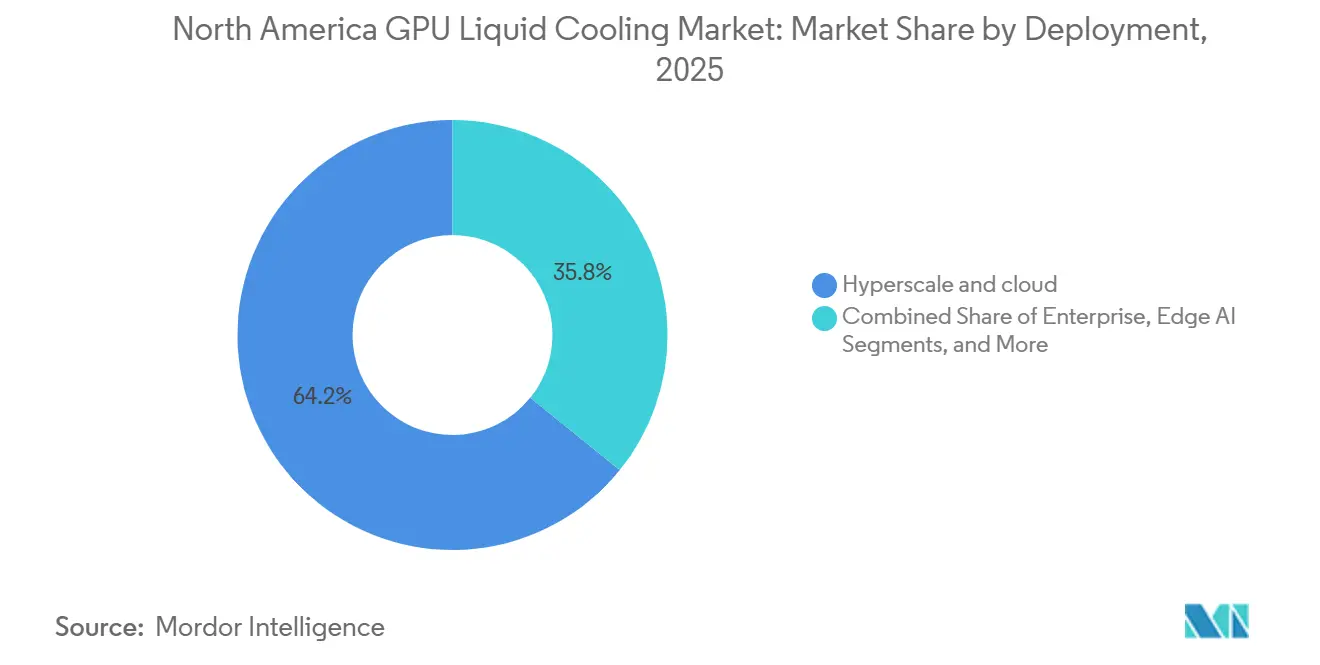

- Por implantação, os ambientes de hiperscala e nuvem detinham 64,19% da participação do mercado de resfriamento líquido de GPU na América do Norte em 2025, enquanto as implantações empresariais estão projetadas para se expandir a um CAGR de 27,89% até 2031.

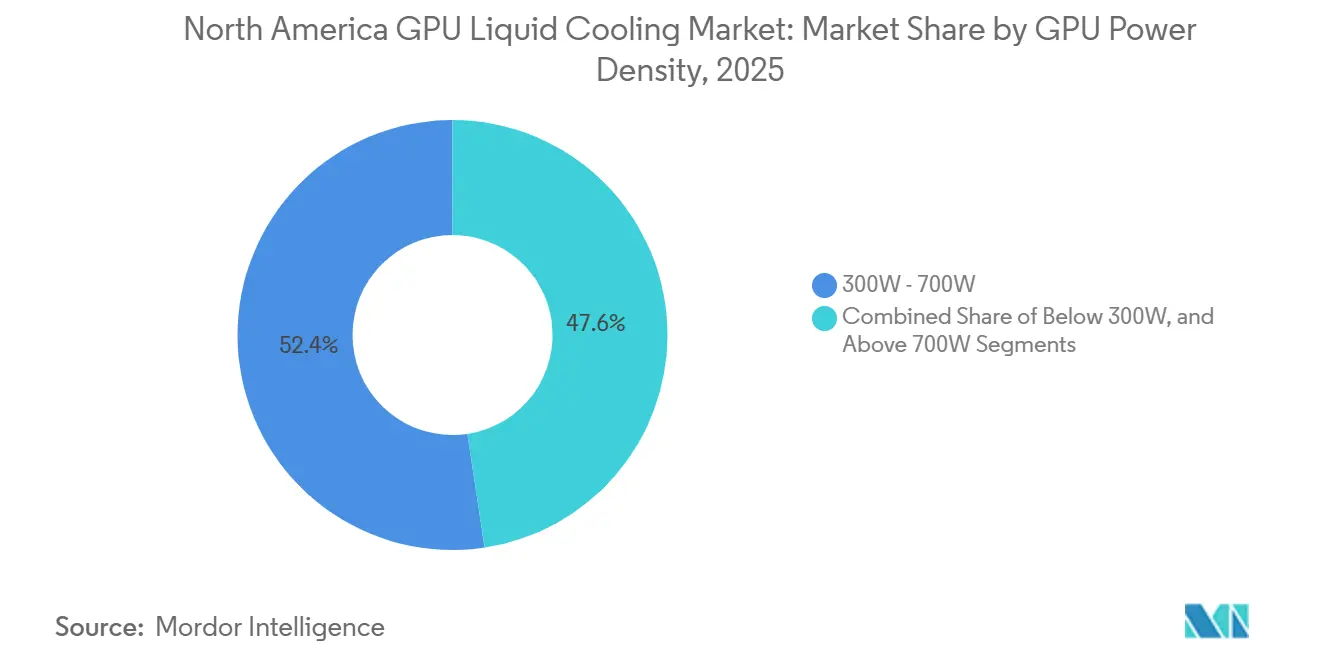

- Por densidade de potência de GPU, o segmento de 300W-700W capturou 52,38% de participação em 2025, enquanto o segmento acima de 700W está projetado para crescer a um CAGR de 27,64% até 2031.

- Por geografia, os Estados Unidos lideraram com 87,61% de participação na receita em 2025, enquanto o Canadá está projetado para se expandir a um CAGR de 27,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Resfriamento Líquido de GPU na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de GPUs de Alta Densidade em Data Centers | +7.5% | Global, concentrado nos corredores de hiperscala dos EUA, como o Norte da Virgínia, Texas e Arizona | Curto prazo (≤ 2 anos) |

| Aceleração do Treinamento de IA Exigindo Gestão Térmica Avançada | +6.0% | EUA e Canadá, com extensão para campi nearshore no México | Curto prazo (≤ 2 anos) |

| Mandatos de Eficiência Energética Impulsionando a Adoção do Resfriamento Líquido | +4.2% | América do Norte, com ganhos iniciais na Califórnia, Nova York e Washington | Médio prazo (2-4 anos) |

| Crescentes Compromissos de Neutralidade de Carbono por Parte dos Hiperscalers | +3.3% | Global, com EUA e Canadá mais afetados pelos programas de descarbonização dos operadores | Médio prazo (2-4 anos) |

| Disponibilidade de Incentivos de Concessionárias para Soluções de Resfriamento com Economia de Água | +2.1% | Noroeste do Pacífico dos EUA, Texas e províncias canadenses com disponibilidade de energia limpa | Médio prazo (2-4 anos) |

| Surgimento de Micro Data Centers de Borda Alimentados por GPU | +1.6% | Distribuídos pela América do Norte, com tração inicial em cidades de segundo nível dos EUA e centros urbanos canadenses | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de GPUs de Alta Densidade em Data Centers

A potência de design térmico das GPUs avançou para uma faixa em que o resfriamento líquido é agora um requisito estrutural para o mercado de resfriamento líquido de GPU na América do Norte, e não um recurso premium. A NVIDIA declarou que o H100 SXM5 operava a 700W, o que já colocava os nós de IA densos próximos ao teto prático para resfriamento a ar em muitas instalações. A Microsoft declarou em abril de 2026 que o sistema em escala de rack GB200 NVL72 consome cerca de 120kW em carga total e que a plataforma Vera Rubin NVL72 não possui configuração resfriada a ar, o que confirma que os futuros sistemas de GPU de ponta estão sendo projetados em torno do resfriamento líquido desde o início. A NVIDIA também destacou o trabalho COOLERCHIPS apoiado pelo Departamento de Energia dos EUA, com o objetivo de reduzir custos e melhorar a eficiência em comparação com os designs tradicionais resfriados a ar, o que mostra que a validação do setor público está se movendo na mesma direção que os roteiros dos fornecedores. Isso significa que os operadores que já construíram instalações prontas para líquido para gerações anteriores de GPU estão agora em melhor posição para absorver os sistemas Blackwell e pós-Blackwell, e essa vantagem está acelerando as aquisições em todo o mercado de resfriamento líquido de GPU na América do Norte em 2026.

Aceleração do Treinamento de IA Exigindo Gestão Térmica Avançada

Os grandes clusters de treinamento de IA colocam as GPUs sob condições de carga total sustentada por longos períodos, e isso torna a estabilidade térmica uma questão de confiabilidade tanto quanto uma questão de energia para o mercado de resfriamento líquido de GPU na América do Norte. A Amazon declarou em 2025 que seu sistema de resfriamento líquido de circuito fechado direto ao chip personalizado passou do protótipo à produção em 11 meses, aumentou a potência computacional em 12% e reduziu o consumo de energia em até 46% em comparação com designs anteriores resfriados a ar.[1]Amazon Web Services, "A AWS Implementa Resfriamento Líquido em Data Centers," Sobre a Amazon, aboutamazon.comA Amazon também declarou que o sistema circula o refrigerante em um circuito fechado sem aumentar o consumo líquido de água, o que aborda diretamente a sensibilidade à água em muitos locais dos EUA. A Microsoft declarou em abril de 2026 que havia implantado centenas de milhares de GPUs NVIDIA Grace Blackwell resfriadas a líquido no Azure em menos de um ano e havia se tornado o primeiro provedor de hiperscala a alimentar os sistemas NVIDIA Vera Rubin NVL72. A Supermicro declarou em maio de 2025 que sua plataforma DLC-2 pode reduzir o consumo de energia do data center em até 40% e diminuir o custo total de propriedade em até 20%, o que mostra que a cadeia de suprimentos agora está correspondendo à demanda de hiperscala com sistemas comerciais implantáveis.

Mandatos de Eficiência Energética Impulsionando a Adoção do Resfriamento Líquido

As regras de desempenho energético e hídrico estão se tornando um gatilho de adoção mais forte para o mercado de resfriamento líquido de GPU na América do Norte, porque os sistemas de IA de maior densidade são mais difíceis de suportar dentro das premissas de eficiência mais antigas. Washington promulgou o HB 2515 em 2025, que exige que grandes instalações de uso emergente de energia migrem para 100% de energia limpa ao longo do tempo e divulguem informações sobre água e refrigerante, aproximando o design de data centers de uma responsabilidade operacional mensurável.[2]Legislatura do Estado de Washington, "HB 2515, Relativo a Instalações de Uso Emergente de Grande Energia," Legislatura do Estado de Washington, leg.wa.gov O programa ENERGY STAR para data centers continua a estabelecer um benchmark de desempenho em torno de um PUE de 1,4 ou melhor, o que aumenta a pressão sobre os operadores cujos designs térmicos não conseguem manter a eficiência em densidades de rack mais altas.[3]Agência de Proteção Ambiental dos EUA, "ENERGY STAR para Data Centers," ENERGY STAR, energystar.gov A Schneider Electric declarou em janeiro de 2026 que aumentar a temperatura de fornecimento do sistema de resfriamento tecnológico em 20°C pode reduzir o consumo total de energia de resfriamento em 40% e diminuir o uso de água em até 60%, o que fortalece o argumento de negócios para designs térmicos baseados em líquido que podem operar em temperaturas mais altas.[4]Schneider Electric, "Quando o Ar Não é Suficiente, A Revolução do Resfriamento Líquido," Perspectivas da Schneider Electric, se.comÀ medida que essas expectativas de relatórios e desempenho se disseminam, a conformidade está influenciando cada vez mais a seleção de equipamentos no início do ciclo de design, o que sustenta o crescimento constante no mercado de resfriamento líquido de GPU na América do Norte.

Crescentes Compromissos de Neutralidade de Carbono por Parte dos Hiperscalers

As metas de sustentabilidade estão influenciando as escolhas de arquitetura de resfriamento no mercado de resfriamento líquido de GPU na América do Norte, porque os grandes operadores agora precisam de soluções que reduzam tanto o consumo de energia quanto o uso de água. A Microsoft declarou em dezembro de 2024 que redesenhou seus data centers de próxima geração para consumir zero água para resfriamento por meio de sistemas de circuito fechado em nível de chip, e começou a testar essa abordagem em Phoenix, Arizona, e Mount Pleasant, Wisconsin, em 2026. A Microsoft declarou posteriormente em seu Relatório de Sustentabilidade Ambiental de 2025 que permanecia no caminho certo para repor mais água do que consome globalmente em suas operações, o que vincula o redesenho do resfriamento a uma meta operacional mais ampla, em vez de um único piloto. A Meta declarou em dezembro de 2025 que está perseguindo uma meta de positividade hídrica para 2030 e está compartilhando o progresso da gestão hídrica em torno de sua pegada de data centers, o que reforça que o design térmico agora está inserido em um planejamento ambiental mais amplo. Esses compromissos estão empurrando constantemente os compradores para longe de abordagens com uso intensivo de evaporação e em direção a sistemas diretos ao chip de circuito fechado e sistemas líquidos avançados, o que fortalece a demanda de longo prazo em todo o mercado de resfriamento líquido de GPU na América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para Infraestrutura de Resfriamento Líquido | -3.2% | Em toda a América do Norte, com o impacto mais acentuado em retrofits empresariais em instalações existentes | Curto prazo (≤ 2 anos) |

| Padrões Setoriais Limitados para Refrigerantes Bifásicos | -1.5% | Global, com impacto particular nos segmentos empresarial e governamental dos EUA e do Canadá | Médio prazo (2-4 anos) |

| Lacuna de Qualificação na Força de Trabalho de Manutenção de Resfriamento Líquido | -1.1% | Em toda a América do Norte, concentrada nos mercados de data centers de segundo e terceiro nível dos EUA | Médio prazo (2-4 anos) |

| Risco Percebido de Vazamento de Refrigerante em Servidores de Missão Crítica | -0.8% | Global, com maior cautela em ambientes de serviços financeiros dos EUA e HPC governamental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Infraestrutura de Resfriamento Líquido

O custo inicial do projeto ainda desacelera partes do mercado de resfriamento líquido de GPU na América do Norte, especialmente onde os operadores precisam modernizar edifícios mais antigos em vez de projetar para líquido desde o início. O resfriamento líquido requer equipamentos adicionais, como unidades de distribuição de refrigerante, coletores, tubulações, placas frias e sistemas de controle, e essas camadas tornam os orçamentos iniciais mais pesados do que programas comparáveis resfriados a ar. A orientação do Open Compute Project para sistemas modulares de controle térmico também mostra que o design da unidade de distribuição de refrigerante precisa de uma margem de capacidade para redundância e crescimento futuro de densidade, o que pode aumentar o escopo da infraestrutura antes mesmo de os operadores atingirem a utilização total. A Schneider Electric declarou em janeiro de 2026 que os designs de referência para os sistemas NVIDIA GB300 NVL72 já suportam até 142kW por rack, o que ilustra a escala da infraestrutura térmica agora sendo planejada para implantações de IA de ponta. Os fornecedores estão respondendo com plataformas de unidade de distribuição de refrigerante modulares e escaláveis, mas a necessidade de comprometer capital antecipadamente ainda desacelera a adoção entre empresas e compradores do setor público, o que modera o ritmo do mercado de resfriamento líquido de GPU na América do Norte fora dos ambientes de hiperscala.

Padrões Setoriais Limitados para Refrigerantes Bifásicos

Os sistemas bifásicos permanecem uma das áreas mais promissoras no mercado de resfriamento líquido de GPU na América do Norte, mas a confiança nas aquisições ainda é limitada pela falta de padrões amplos em torno da escolha do refrigerante, design do circuito e salvaguardas operacionais. A Vertiv declarou em 2025 que o resfriamento direto ao chip bifásico bombeado pode reduzir o consumo de energia de resfriamento em até 82%, o que explica por que o interesse está crescendo tão rapidamente, apesar das hesitações remanescentes. O Open Compute Project declarou em seu white paper de 2024 que o resfriamento líquido direto baseado em refrigerante bifásico requer implementação cuidadosa, porque os riscos de corrosão e vazamento podem ser maiores do que nas abordagens monofásicas. Isso deixa muitos compradores dependendo de testes específicos de fornecedores em vez de padrões amplamente transferíveis, o que aumenta o risco de mudança em ambientes regulamentados ou de missão crítica. O trabalho do Open Compute Project em sistemas modulares de controle térmico mostra que a base de padrões está avançando, mas até que amadureça mais, essa questão continuará a moderar a adoção em partes do mercado de resfriamento líquido de GPU na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Hiperscala Mantém a Liderança, Enquanto a Adoção Empresarial se Amplia

As implantações de hiperscala e nuvem capturaram 64,19% da participação do mercado de resfriamento líquido de GPU na América do Norte em 2025, o que reflete o poder de gastos e o ritmo de construção dos maiores operadores de nuvem. A Amazon declarou em 2025 que desenvolveu um design de resfriamento líquido de circuito fechado direto ao chip personalizado que aumentou a potência computacional em 12% e reduziu o consumo de energia em até 46%, o que mostra por que os operadores de hiperscala estão padronizando em torno de sistemas líquidos em vez de tratá-los como experimentais. A Microsoft declarou em abril de 2026 que já havia implantado centenas de milhares de GPUs Grace Blackwell resfriadas a líquido no Azure, o que confirma que a implementação em escala de nuvem está acontecendo em velocidade comercial. Essas implantações moldam o mercado mais amplo de resfriamento líquido de GPU na América do Norte porque os roteiros dos fornecedores, o trabalho de validação e as escolhas de design de instalações frequentemente seguem primeiro a demanda de hiperscala. O setor de resfriamento líquido de GPU na América do Norte, portanto, ainda está sendo liderado por compradores que podem mover frotas inteiras em direção a um padrão líquido em primeiro lugar.

O segmento empresarial está projetado para crescer a um CAGR de 27,89% até 2031, tornando-o o segmento de implantação de crescimento mais rápido à medida que as barreiras de aquisição começam a diminuir. A principal mudança é que o resfriamento líquido não é mais visto apenas como uma solução de hiperscala, porque os dados de desempenho comprovados das implantações em nuvem começaram a reduzir o risco de execução percebido para operadores privados. Os compradores governamentais e de pesquisa também estão recebendo sinais mais claros dos esforços de resfriamento apoiados pelo Departamento de Energia dos EUA que suportam sistemas térmicos modulares de próxima geração e melhor eficiência do que as configurações legadas resfriadas a ar. O Edge AI permanece o menor grupo de implantação, mas a GRC declarou em novembro de 2025 que seu sistema ICEraQ Nano foi construído especificamente para salas de dados menores e armários de comunicações, o que mostra que o mercado de resfriamento líquido de GPU na América do Norte está começando a se estender além dos campi centrais para locais de inferência distribuídos.

Por Nível de Resfriamento: A Precisão em Nível de Componente Lidera, Enquanto as Plataformas em Nível de Rack se Expandem Mais Rapidamente

O resfriamento em nível de componente detinha 56,27% de participação em 2025 e permaneceu o maior nível de resfriamento no mercado de resfriamento líquido de GPU na América do Norte, porque os designs de placa fria direta ao chip correspondem ao perfil de calor das GPUs e CPUs modernas com muito maior precisão do que o gerenciamento de fluxo de ar em nível de sala. Essa abordagem mantém o resfriamento focado nos dispositivos que geram a maior parte do calor, o que melhora o controle térmico sem forçar toda a sala a um modelo de resfriamento de custo mais elevado. A Frore Systems declarou em maio de 2026 que reduzir a temperatura da GPU em 8°C abaixo do limite térmico pode ajudar a sustentar o rendimento computacional, o que explica por que a estabilidade térmica em nível de chip está diretamente ligada ao valor de desempenho. Esse vínculo direto entre temperatura e desempenho utilizável ajudou as soluções em nível de componente a manter a liderança mesmo com a potência por rack continuando a aumentar. O mercado de resfriamento líquido de GPU na América do Norte ainda depende fortemente dessas arquiteturas de placa fria porque elas oferecem o caminho mais claro tanto para programas em instalações novas quanto para retrofits.

O resfriamento em nível de servidor e rack está projetado para se expandir a um CAGR de 28,23%, tornando-o o nível de resfriamento de crescimento mais rápido à medida que os sistemas de IA avançam em direção a uma integração em escala de rack mais densa. A Microsoft declarou em abril de 2026 que o NVIDIA Vera Rubin NVL72 é projetado como uma plataforma totalmente resfriada a líquido sem opção de resfriamento a ar, o que apoia a mudança de decisões individuais de componentes para escolhas de design térmico em nível de rack maior. A LiquidStack declarou em maio de 2026 que sua plataforma GigaModular CDU suporta implantações de até 14MW, o que reflete como os fornecedores estão construindo para gestão térmica de sistema completo e múltiplos racks, em vez de apenas otimização de nó único. A CoolIT Systems declarou em fevereiro de 2026 que seu trabalho de fabricação e engenharia suporta chips de IA acima de 4.000W e racks de servidores acima de 500kW, o que sinaliza que o gerenciamento de fluidos de maior capacidade está se tornando o centro do design de produtos. A orientação do Open Compute Project reforça que os sistemas de unidade de distribuição de refrigerante precisam de escalabilidade e redundância, portanto, as aquisições em nível de rack estão se tornando mais estratégicas em todo o mercado de resfriamento líquido de GPU na América do Norte.

Por Tipo de Resfriamento: O Monofásico Ainda Define a Base, Enquanto o Bifásico Ganha Impulso

O resfriamento monofásico representou 74,13% do tamanho do mercado de resfriamento líquido de GPU na América do Norte em 2025, o que mostra com que força ele permaneceu vinculado aos modelos de implantação atuais. Sua liderança vem de uma vantagem prática, porque os sistemas diretos ao chip de água-glicol se encaixam mais facilmente com a infraestrutura de água gelada que muitos operadores já conhecem. A Schneider Electric declarou em janeiro de 2026 que seus designs de referência para o NVIDIA GB300 NVL72 suportam até 142kW por rack por meio de arquitetura líquida monofásica direta ao chip, o que mostra que o formato já pode escalar para os requisitos atuais do sistema de IA. Isso importa para o mercado de resfriamento líquido de GPU na América do Norte porque os compradores ainda estão equilibrando alto desempenho térmico com risco de implantação gerenciável, especialmente em retrofits e expansões em fases. Os sistemas monofásicos também permanecem mais fáceis de explicar para as equipes de aquisição e operações, o que os mantém em uma posição forte à medida que as organizações passam de projetos piloto para construções de rotina.

O resfriamento bifásico está projetado para crescer a um CAGR de 28,47% até 2031, tornando-o o tipo de resfriamento de movimento mais rápido no mercado de resfriamento líquido de GPU na América do Norte. A Vertiv declarou em 2025 que os sistemas bifásicos bombeados diretos ao chip podem reduzir o consumo de energia de resfriamento em até 82%, o que dá ao segmento um argumento de desempenho claro onde a eletricidade e a densidade térmica estão sob pressão. A Frore Systems declarou em maio de 2026 que os designs térmicos líquidos avançados podem suportar temperaturas de entrada de até 53°C e podem eliminar a necessidade de resfriadores mecânicos em alguns casos de uso, o que aponta para uma vantagem operacional mais ampla quando as instalações são projetadas em torno do líquido em primeiro lugar. O Open Compute Project também reconheceu o movimento em direção a uma adoção mais ampla de sistemas modulares de controle térmico, portanto, o setor de resfriamento líquido de GPU na América do Norte provavelmente manterá o monofásico como sua base de curto prazo, enquanto o bifásico assume constantemente implantações mais estratégicas.

Por Densidade de Potência de GPU: O Volume de Médio Alcance Sustenta os Gastos, Enquanto a Ultra-Alta Densidade Impulsiona o Crescimento

O segmento de 300W-700W representou 52,38% do tamanho do mercado de resfriamento líquido de GPU na América do Norte em 2025, o que reflete a ampla base instalada de hardware da geração H100 em clusters de treinamento e inferência de IA. A NVIDIA declarou que o H100 SXM5 operava a 700W, e essa faixa de potência tornou-se um ponto-chave em que muitos racks de IA densos ultrapassaram os limites práticos de resfriamento a ar. Esse segmento deve continuar a sustentar uma grande parcela dos gastos porque os sistemas instalados continuarão gerando demanda de retrofit, serviço, expansão e substituição ao longo do período de previsão. O segmento abaixo de 300W ainda importa para implantações de inferência de menor densidade onde configurações de resfriamento hbrido permanecem viáveis e a intensidade de capital deve ser controlada. Mesmo assim, o mercado de resfriamento líquido de GPU na América do Norte está sendo cada vez mais definido por plataformas que se situam no topo da curva de potência, em vez de pela base instalada de menor densidade.

O segmento acima de 700W está projetado para crescer a um CAGR de 27,64% até 2031, tornando-o a faixa de criação de valor mais forte no mercado. A Microsoft declarou em abril de 2026 que os racks GB200 NVL72 consomem cerca de 120kW e que os sistemas Vera Rubin estão sendo entregues sem opções de resfriamento a ar, o que confirma que as plataformas de ultra-alta densidade estão sendo projetadas em torno de infraestrutura líquida desde o nível do rack para cima. A NVIDIA declarou em abril de 2025 que a plataforma Blackwell oferece mais de 300 vezes melhor eficiência hídrica do que as arquiteturas tradicionais resfriadas a ar no nível do rack, o que fortalece o argumento para implantação líquida em sites que enfrentam maior pressão de sustentabilidade e relatórios. Isso significa que o crescimento de valor no mercado de resfriamento líquido de GPU na América do Norte vem de duas direções ao mesmo tempo, porque mais sistemas estão migrando para essa faixa de densidade e cada rack requer hardware térmico de maior capacidade. Essa mudança também está alterando como o setor de resfriamento líquido de GPU na América do Norte precifica o desempenho, porque a margem térmica agora está diretamente vinculada ao design do rack, ao tempo de atividade e à saída computacional utilizável.

Análise Geográfica

Os Estados Unidos detinham 87,61% da participação do mercado de resfriamento líquido de GPU na América do Norte em 2025, o que os manteve muito à frente do restante da região em infraestrutura térmica implantada e volume de projetos ativos. A liderança do país reflete a concentração de campi de hiperscala nos principais corredores de IA e nuvem, como o Norte da Virgínia, Vale do Silício, Phoenix, Chicago e Dallas-Fort Worth, onde clusters de GPU de alta densidade estão sendo instalados em escala comercial. A Microsoft declarou em dezembro de 2024 que redesenhou instalações de próxima geração para usar zero água para resfriamento e começou a testar esse design em Phoenix, Arizona, e Mount Pleasant, Wisconsin, em 2026, o que mostra que os EUA também estão servindo como o principal campo de provas para novas arquiteturas térmicas. A Vertiv declarou em abril de 2026 que expandiria sua instalação em Ironton, Ohio, para aumentar a capacidade de produção nos EUA para resfriamento líquido avançado e sistemas de água gelada em cerca de 45%, o que adiciona profundidade de fornecimento doméstico ao mercado de resfriamento líquido de GPU na América do Norte. A Schneider Electric também declarou em janeiro de 2026 que seus designs de referência validados pela NVIDIA suportam até 142kW por rack para sistemas GB300 NVL72, o que ajuda a encurtar os ciclos de implantação nas construções de hiperscala dos EUA.

O Canadá está projetado para crescer a um CAGR de 27,41% até 2031, tornando-o a geografia de crescimento mais rápido no mercado de resfriamento líquido de GPU na América do Norte. A Accelsius declarou em novembro de 2025 que a DarkNX concordou em implantar um campus de data center de IA habilitado para NeuCool de 300MW em Ontário, o que aponta para uma adoção em escala incomumente grande para um mercado que ainda tem uma base instalada menor do que os Estados Unidos. A Telehouse Canada declarou em maio de 2026 que implantou resfriamento líquido direto ao chip em seu campus de data center no centro de Toronto com densidades de gabinete de até 120kW por rack e transferência de calor para os sistemas de energia de distrito da Enwave, o que mostra que a implementação comercial está se espalhando além de novos sites em instalações novas. A Bell Canada também declarou em 2026 que seu projeto de data center de 300MW em Saskatchewan carrega um investimento total de 1,7 bilhão de CAD (1,24 bilhão de USD), com 1,3 bilhão de CAD (0,95 bilhão de USD) esperados para serem implantados em 2026, e que o site usa um sistema de resfriamento de circuito fechado que não consome água municipal.

O México permanece uma parte menor do mercado de resfriamento líquido de GPU na América do Norte, mas seu papel está melhorando à medida que os operadores dos EUA buscam capacidade nearshore onde as restrições de energia doméstica e os atrasos de licenciamento estão se tornando mais difíceis de gerenciar. Sua oportunidade está menos ligada à escala imediata e mais à adjacência, porque os operadores de colocation e empresariais podem usar sites mexicanos para atender às necessidades de latência da América do Norte, evitando alguns dos gargalos observados nos principais hubs dos EUA. A demanda inicial provavelmente favorecerá sistemas de circuito fechado e baseados em resfriadores a seco que podem funcionar sem grande dependência do fornecimento municipal de água. Isso significa que o México deve permanecer atrás dos Estados Unidos e do Canadá em valor total, mas ainda assim provavelmente adicionará demanda incremental à medida que os padrões de implantação regional se diversificam.

Cenário Competitivo

O mercado de resfriamento líquido de GPU na América do Norte permanece moderadamente concentrado no nível de integração de sistemas, e a concorrência está se movendo de hardware independente para plataformas térmicas mais amplas que combinam infraestrutura de instalações, controles e engenharia em nível de chip. A Trane Technologies concluiu sua aquisição da LiquidStack em março de 2026, o que adicionou resfriamento por imersão direto ao chip, monofásico e bifásico, e capacidades modulares de unidade de distribuição de refrigerante ao seu portfólio térmico comercial. A Vertiv então adquiriu a Strategic Thermal Labs em abril de 2026, estendendo suas capacidades para o design de placas frias e validação térmica do lado do servidor, o que fortalece o vínculo entre os sistemas de resfriamento de instalações e a rejeição de calor em nível de chip. A Schneider Electric já havia adquirido uma participação controladora na Motivair em fevereiro de 2025, dando-lhe um portfólio de resfriamento líquido que abrange unidades de distribuição de refrigerante, trocadores de calor de porta traseira, placas frias e resfriadores. Esses movimentos mostram que o mercado de resfriamento líquido de GPU na América do Norte está se tornando mais difícil para especialistas independentes menores navegarem sozinhos, porque os clientes cada vez mais querem profundidade integrada de fornecimento e serviço.

A diferenciação competitiva também está sendo moldada pela validação e capacidade de fabricação, não apenas por afirmações de desempenho térmico. A Schneider Electric declarou em janeiro de 2026 que seus designs de referência foram validados para implantações NVIDIA GB300 NVL72, o que lhe dá uma vantagem com compradores que desejam prazos de implantação mais curtos e menor risco de integração. A CoolIT Systems declarou em fevereiro de 2026 que havia entregado crescimento de capacidade de produção de três dígitos ao longo de dois anos e suportado resfriamento para chips de IA acima de 4.000W e racks acima de 500kW, o que mostra como a escala de fabricação está se tornando um filtro competitivo no mercado de resfriamento líquido de GPU na América do Norte. A Motivair by Schneider Electric também lançou o MCDU-70 em janeiro de 2026 com capacidade de escalonamento para 10MW e além, o que indica que os fornecedores estão se posicionando em torno de implantações de fábricas de IA em vez de atualizações isoladas de rack.

Ao mesmo tempo, o campo não está fechado, porque os fornecedores especialistas ainda têm espaço onde os padrões não estão estabelecidos ou as necessidades de implantação são mais especializadas. O bifásico direto ao chip permanece uma das aberturas mais claras, uma vez que a orientação do Open Compute Project mostra que a categoria está progredindo enquanto ainda carece de uma base de padrões totalmente madura. A gestão térmica de Edge AI é outra abertura, porque o resfriamento de precisão baseado em chassi, sistemas de imersão e plataformas de rack compactas ainda estão competindo sem que um modelo tome o controle claro. A GRC declarou em novembro de 2025 que o ICEraQ Nano foi construído para salas e armários menores, enquanto sua parceria de março de 2026 com a UNICOM Engineering visava simplificar as implantações de imersão em escala industrial, o que mostra como os especialistas estão tentando defender nichos focados dentro do mercado de resfriamento líquido de GPU na América do Norte.

Líderes do Setor de Resfriamento Líquido de GPU na América do Norte

CoolIT Systems Inc.

Asetek Inc.

LiquidStack Inc.

GRC (Green Revolution Cooling)

Submer Technologies S.L.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Telehouse Canada implantou resfriamento líquido direto ao chip em todo o seu campus de data center metropolitano no centro de Toronto, com densidades de rack de até 120kW por rack. A implantação, a primeira do seu tipo em um hotel de operadoras canadense, inclui transferência de calor para o sistema de energia de distrito da Enwave para reaproveitamento como aquecimento municipal.

- Abril de 2026: A Vertiv adquiriu a Strategic Thermal Labs, especialista em resfriamento líquido avançado, especificamente design de placas frias e validação térmica do lado do servidor. A aquisição fortaleceu a capacidade de engenharia da Vertiv na interface entre o resfriamento líquido do lado do servidor e a infraestrutura de instalações.

- Abril de 2026: A Vertiv anunciou a expansão de sua instalação de fabricação em Ironton, Ohio, para aumentar a capacidade de produção para resfriamento líquido avançado e sistemas de água gelada em aproximadamente 45%, com operações esperadas para o segundo trimestre de 2027.

Escopo do Relatório do Mercado de Resfriamento Líquido de GPU na América do Norte

O resfriamento líquido de GPU é uma solução de gestão térmica na qual um refrigerante líquido, tipicamente água ou um fluido dielétrico, é circulado por um sistema de circuito fechado para dissipar o calor gerado por uma unidade de processamento gráfico. O sistema geralmente compreende uma placa fria montada na GPU, uma bomba, tubulação, um radiador e ventiladores; o refrigerante absorve o calor da GPU e o transfere para o radiador, onde é liberado para o ar circundante. Em comparação com o resfriamento a ar tradicional, o resfriamento líquido oferece eficiência térmica superior, temperaturas de operação reduzidas e níveis de ruído mais baixos, permitindo assim maior desempenho, melhor estabilidade e vida útil estendida dos componentes, particularmente em aplicações de computação de alto desempenho, jogos e data centers.

O Mercado de Resfriamento Líquido de GPU na América do Norte é Segmentado por Tipo de Resfriamento (Monofásico e Bifásico), Nível de Resfriamento (Nível de Componente e Nível de Servidor/Rack), Implantação (Hiperscala/Nuvem, Empresarial, Governo e Pesquisa (HPC) e Edge AI), Densidade de Potência de GPU (Abaixo de 300W, 300W-700W e Acima de 700W) e Geografia (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resfriamento Líquido Monofásico |

| Resfriamento Líquido Bifásico |

| Resfriamento em Nível de Componente |

| Resfriamento em Nível de Servidor / Rack |

| Hiperscala / Nuvem |

| Empresarial |

| Governo e Pesquisa (HPC) |

| Edge AI |

| Abaixo de 300W |

| 300W - 700W |

| Acima de 700W |

| América do Norte |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Resfriamento | Resfriamento Líquido Monofásico |

| Resfriamento Líquido Bifásico | |

| Por Nível de Resfriamento | Resfriamento em Nível de Componente |

| Resfriamento em Nível de Servidor / Rack | |

| Por Implantação | Hiperscala / Nuvem |

| Empresarial | |

| Governo e Pesquisa (HPC) | |

| Edge AI | |

| Por Densidade de Potência de GPU | Abaixo de 300W |

| 300W - 700W | |

| Acima de 700W | |

| Por Geografia | América do Norte |

| Estados Unidos | |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de resfriamento líquido de GPU na América do Norte até 2031?

O mercado de resfriamento líquido de GPU na América do Norte é avaliado em 1,90 bilhão de USD em 2026 e está projetado para atingir 5,90 bilhões de USD até 2031, crescendo a um CAGR de 25,37% ao longo de 2026-2031.

Por que o resfriamento líquido está se tornando necessário para implantações de GPU na América do Norte?

A densidade de potência das GPUs aumentou para níveis em que o resfriamento a ar não é mais prático para racks de IA densos. Sistemas como o GB200 NVL72 e as futuras plataformas Vera Rubin estão sendo construídos em torno do resfriamento líquido desde o início.

Qual tipo de resfriamento lidera os gastos atuais e qual está crescendo mais rapidamente?

O resfriamento monofásico liderou com 74,13% de participação em 2025 porque se encaixa mais facilmente na infraestrutura existente. O resfriamento bifásico está crescendo mais rapidamente, com um CAGR projetado de 28,47% até 2031.

Qual grupo de clientes está impulsionando a maior parte dos gastos nesses sistemas?

As implantações de hiperscala e nuvem representaram 64,19% da receita em 2025. Os grandes provedores de nuvem estão estabelecendo o padrão técnico e de aquisição para o restante da região.

Qual país está crescendo mais rapidamente nesta região?

O Canadá é a geografia de crescimento mais rápido, com um CAGR projetado de 27,41% até 2031. O crescimento está sendo sustentado por grandes investimentos em data centers de IA e implantações iniciais de resfriamento líquido direto.

Qual é a principal barreira para uma adoção mais ampla fora dos sites de hiperscala?

A maior restrição é o alto custo inicial da infraestrutura pronta para líquido, especialmente em retrofits em instalações existentes. Os compradores também permanecem cautelosos onde os padrões para refrigerantes bifásicos ainda estão evoluindo.

Página atualizada pela última vez em: