Tamanho e Participação do Mercado de Encaminhamento de Cargas da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

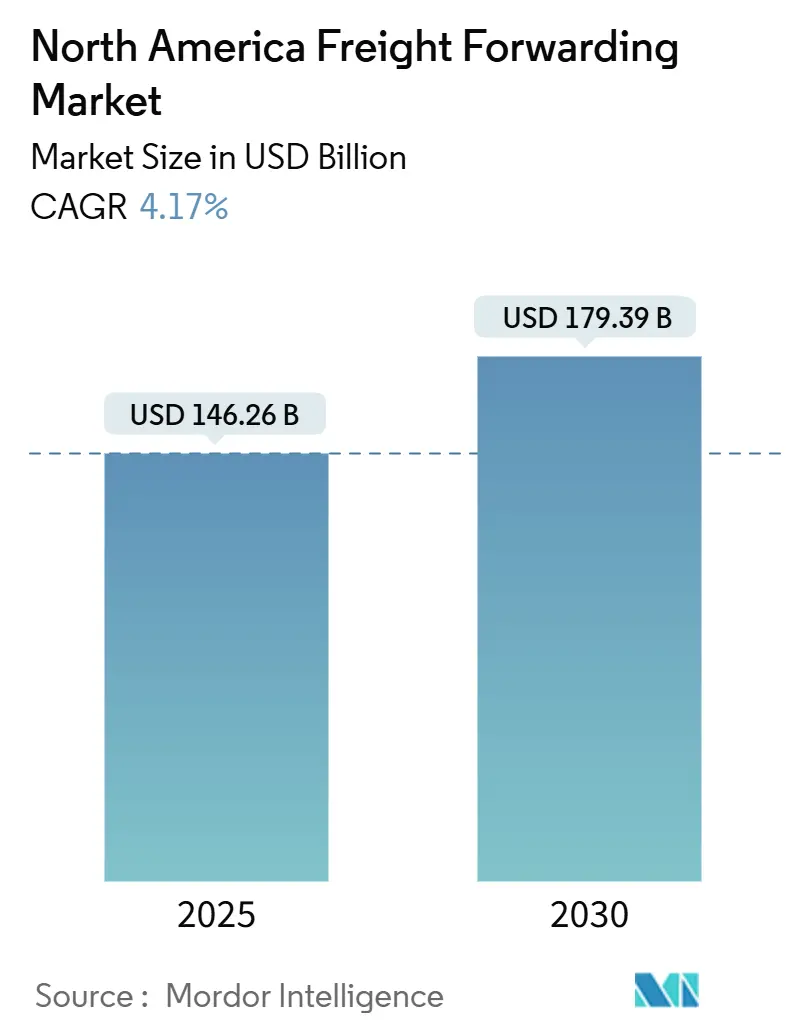

| Tamanho do Mercado (2025) | 146.26 Bilhões de dólares |

| Tamanho do Mercado (2030) | 179.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.17% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Encaminhamento de Cargas da América do Norte por Mordor Intelligence

O tamanho do Mercado de Encaminhamento de Cargas da América do Norte é estimado em USD 146,26 bilhões em 2025 e deve alcançar USD 179,39 bilhões até 2030, a um CAGR de 4,17% durante o período de previsão (2025-2030).

O robusto crescimento do comércio eletrônico transfronteiriço, a persistente aproximação da produção da Ásia para o México e o Canadá e a rápida difusão de plataformas digitais de frete são os principais catalisadores que moldam o comportamento competitivo e a demanda por serviços no mercado de encaminhamento de cargas da América do Norte. Os embarcadores exigem visibilidade em tempo real, corretagem aduaneira integrada e roteamento com consciência de carbono, pressionando os prestadores a modernizar modelos operacionais legados. Os investimentos federais em infraestrutura em portos, rodovias e redes ferroviárias Classe I já estão reduzindo os tempos de trânsito e ampliando a capacidade, permitindo que os despachantes ofereçam soluções multimodais que equilibram custo com garantias de entrega. Simultaneamente, ofertas de serviços vinculadas à sustentabilidade — como programas de combustível de aviação sustentável e transporte de curta distância elétrico — estão passando da fase piloto para a escala comercial sob crescente pressão regulatória da Agência de Proteção Ambiental e do Conselho de Recursos do Ar da Califórnia.

Principais Conclusões do Relatório

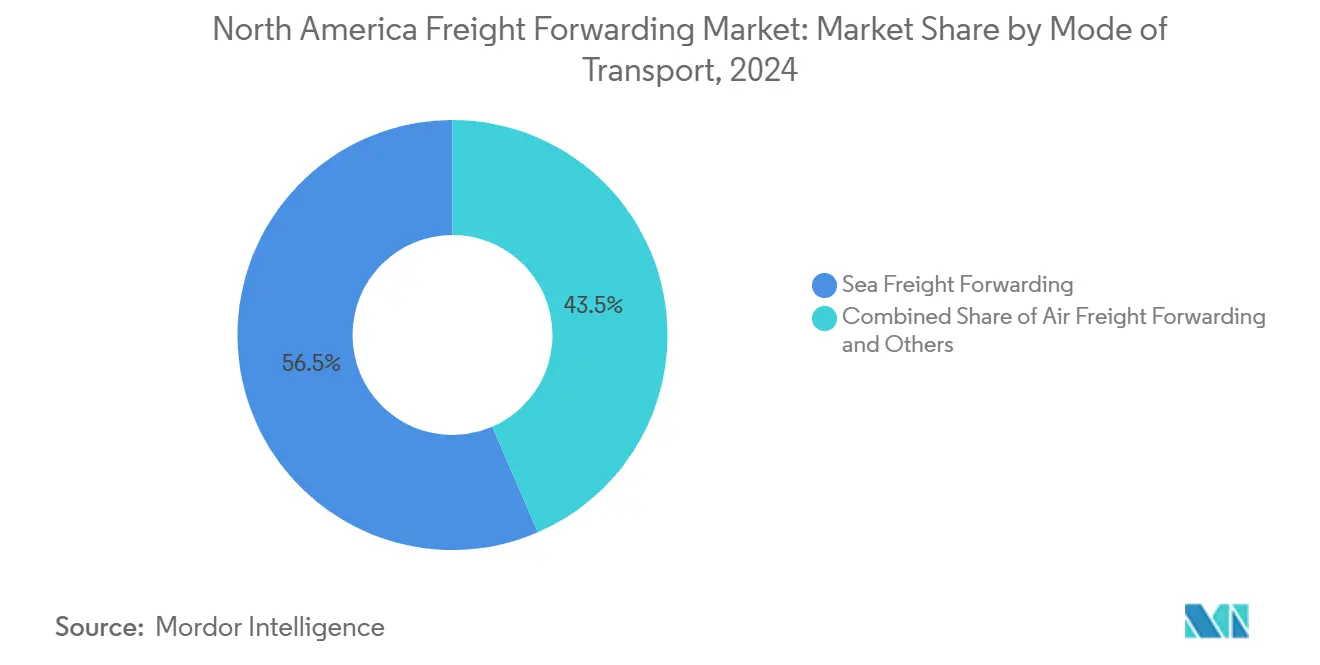

- Por modo de transporte, o frete marítimo liderou com 56,47% da participação do mercado de encaminhamento de cargas da América do Norte em 2024; também está projetado para expandir a um CAGR de 4,25% até 2030.

- Por usuário final, a manufatura respondeu por uma participação de 32,65% do tamanho do mercado de encaminhamento de cargas da América do Norte em 2024, enquanto o comércio atacadista e varejista está posicionado para o crescimento mais rápido, com um CAGR de 4,36% até 2030.

- Por país, os Estados Unidos dominaram com 87,44% do tamanho do mercado de encaminhamento de cargas da América do Norte em 2024, enquanto o México tem previsão de registrar um CAGR de 5,60% até 2030.

Tendências e Perspectivas do Mercado de Encaminhamento de Cargas da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos volumes de comércio eletrônico transfronteiriço | +0.8% | Global, com concentração nos corredores Estados Unidos-México-Canadá | Médio prazo (2-4 anos) |

| Aproximação das cadeias de suprimentos dos Estados Unidos para o México e o Canadá | +1.2% | Núcleo da América do Norte, com transbordamento para a América Central | Longo prazo (≥ 4 anos) |

| Plataformas digitais de frete melhorando a descoberta de preços e a utilização da capacidade | +0.6% | Global, adoção antecipada nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Investimentos federais em infraestrutura reduzindo os tempos de trânsito no interior | +0.5% | Estados Unidos, com benefícios transfronteiriços | Longo prazo (≥ 4 anos) |

| Adoção rápida de serviços vinculados à sustentabilidade (combustível de aviação sustentável, transporte de curta distância elétrico) | +0.4% | América do Norte e União Europeia, influência regulatória da Agência de Proteção Ambiental e do Conselho de Recursos do Ar da Califórnia | Médio prazo (2-4 anos) |

| Automação do "Tipo de Entrada 86" da Alfândega e Proteção de Fronteiras desbloqueando a escalabilidade de baixo valor B2C | +0.7% | Centrado nos Estados Unidos com transbordamento para os parceiros do Acordo Estados Unidos-México-Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Volumes de Comércio Eletrônico Transfronteiriço Impulsiona a Complexidade do Frete

Os fluxos de encomendas de baixo valor cresceram exponencialmente desde 2024, forçando os despachantes a dominar o pré-registro aduaneiro e a orquestração da última milha, que antes estavam fora de seu negócio principal. A automação do "Tipo de Entrada 86" agora permite declarações consolidadas para remessas avaliadas em menos de USD 800, eliminando gargalos burocráticos e permitindo que o tráfego de alto volume e baixa margem se mova de forma lucrativa[1]Alfândega e Proteção de Fronteiras dos Estados Unidos, "Visão Geral do Programa Tipo de Entrada 86," cbp.gov. Os embarcadores esperam rastreamento no estilo Amazon em cada pedido, obrigando os despachantes a integrar feeds de status baseados em API e alertas de exceção em seus sistemas de gerenciamento de transporte. À medida que os volumes escalam, os prestadores capazes de combinar entrega aérea, terrestre e em armários por meio de uma única fatura estão conquistando contratos recorrentes com vendedores de marketplaces. O mercado de encaminhamento de cargas da América do Norte recompensa cada vez mais as empresas que conseguem traduzir dados granulares de SKU em decisões de roteamento compatíveis e otimizadas para tarifas no momento do lançamento do pedido.

Iniciativas de Aproximação Redefinem os Corredores Comerciais Continentais

O aumento do risco geopolítico, os longos tempos de trânsito oceânico e a incerteza tarifária estão levando os fabricantes norte-americanos a realocar a montagem final para o México e o Canadá. O Acordo Estados Unidos-México-Canadá oferece tratamento livre de tarifas para mercadorias qualificadas, mas cálculos complexos de regras de origem criam um nicho premium para despachantes com equipes internas de consultoria em comércio exterior[2]Representante Comercial dos Estados Unidos, "Acordo Estados Unidos-México-Canadá," ustr.gov. Novas fábricas de automóveis em Guanajuato e instalações de baterias em Ontário estão remodelando os padrões de tráfego sul-norte e norte-sul, estimulando a demanda por operações de cross-dock com troca de reboque próximas à fronteira. Os prestadores que conseguem combinar transporte rodoviário alfandegado com prazo definido com serviços de armazém de valor agregado estão ganhando participação de mercado. O mercado de encaminhamento de cargas da América do Norte também está registrando maior interesse em pontes terrestres ferroviárias expresso que contornam os congestionados portões da Costa Oeste para o frete Ásia-México.

Plataformas Digitais de Frete Transformam a Descoberta de Preços e a Utilização da Capacidade

Portais de cotação instantânea e quadros de cargas algorítmicos reduziram o ciclo médio de reserva de uma carga completa de dias para minutos, permitindo que os embarcadores migrem de licitações anuais para mini-licitações por corredor. Os principais despachantes agora incorporam mecanismos de precificação dinâmica em portais de clientes, recombinando automaticamente remessas parciais em cargas de contêiner ideais. Embora a conectividade melhore a eficiência dos ativos, o risco cibernético aumenta: ataques de ransomware em sistemas de gerenciamento de transporte têm o potencial de paralisar operações em múltiplos modos simultaneamente. Os prestadores estão respondendo com arquiteturas de confiança zero e equipes dedicadas de caça a ameaças. Os primeiros adotantes relataram melhorias na utilização de reboques.

Investimentos Federais em Infraestrutura Reduzem os Gargalos de Tempo de Trânsito

USD 1,2 trilhão em financiamento federal começou a fluir para dragagem de portos, eclusas de hidrovias interiores e substituições de pontes interestaduais em 2024. O tempo médio de permanência de ponta a ponta para contêineres de importação movendo-se de Los Angeles/Long Beach para Chicago caiu 12 horas dentro de um ano após a atualização das conexões ferroviárias no cais[3]Porto de Los Angeles, "Melhorias de Infraestrutura 2024," portofla.org. Seções de vão livre de pontes reconstruídas na I-95 agora permitem que vagões intermodais de pilha dupla alcancem os centros de distribuição da costa leste, desbloqueando novas combinações de serviços marítimo-ferroviários. Os despachantes capazes de sincronizar mudanças de modo nesses nós atualizados estão cotando trânsitos porta a porta até dois dias mais rápidos em 2024 do que os níveis de serviço do ano anterior. A longo prazo, o mercado de encaminhamento de cargas da América do Norte se beneficiará de maior confiabilidade de horários, viabilizando modelos de estoque just-in-time considerados arriscados demais após a pandemia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas e inflação salarial no transporte rodoviário da América do Norte | -0.9% | Núcleo da América do Norte, aguda nos corredores rurais | Longo prazo (≥ 4 anos) |

| Volatilidade das tarifas de commodities corroendo as margens dos despachantes no pós-COVID | -0.6% | Global, com a América do Norte experimentando volatilidade acima da média | Médio prazo (2-4 anos) |

| Custos de verificação de trabalho forçado sob a Lei de Prevenção do Trabalho Forçado dos Uigures reduzindo a participação de pequenos embarcadores | -0.4% | Centrado nos Estados Unidos com efeitos em cascata na cadeia de suprimentos globalmente | Médio prazo (2-4 anos) |

| Vulnerabilidades de segurança cibernética em plataformas digitais de frete altamente conectadas | -0.3% | Global, concentrado em mercados digitalmente avançados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Inflação Salarial Restringem o Crescimento da Capacidade

A Associação Americana de Transporte Rodoviário estimou uma escassez de 80.000 motoristas no final de 2024, impulsionada por aposentadorias, preocupações com estilo de vida e regras mais rígidas de testes de drogas[4]Associação Americana de Transporte Rodoviário, "Análise da Escassez de Motoristas da Associação Americana de Transporte Rodoviário 2024," trucking.org. Os salários médios de longa distância subiram em 2024, superando o Índice de Preços ao Consumidor e forçando os despachantes a repassar sobretaxas, o que comprime as contas de baixa margem. As rotas especializadas de materiais perigosos e refrigeradas enfrentam escassez ainda mais acentuada, estendendo os prazos de licitação e complicando os fluxos de manufatura just-in-sequence. Embora iniciativas de aprendizagem visem ampliar o pool de mão de obra, as tendências demográficas sugerem que a escassez pode ultrapassar 160.000 motoristas até 2030. Até que a automação escale além da fase piloto, o mercado de encaminhamento de cargas da América do Norte deve tratar a capacidade de transportadoras rodoviárias como uma restrição estrutural.

A Volatilidade das Tarifas de Commodities Corrói Estruturas de Margem Previsíveis

As tarifas spot de frete oceânico despencaram entre o segundo e o quarto trimestre de 2024 antes de se recuperarem no início de 2025 com novas perturbações no Mar Vermelho, expondo os despachantes que haviam firmado contratos de preço fixo. As oscilações no preço do combustível de aviação adicionaram maior incerteza às cotações de frete aéreo. Intermediários menores sem compromissos de volume com transportadoras tiveram dificuldades para honrar garantias de tarifas, levando à perda de clientes e pressão no fluxo de caixa. Instrumentos de hedge existem, mas exigem garantias e gestão sofisticada de tesouraria, empurrando o setor em direção à consolidação. Nesse clima, o setor de encaminhamento de cargas da América do Norte favorece prestadores com portfólios de modos diversificados e balanços patrimoniais sólidos capazes de absorver compressão temporária de margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: O Frete Marítimo Mantém a Liderança em Custo

O frete marítimo deteve uma participação de 56,47% no mercado de encaminhamento de cargas da América do Norte em 2024 e tem previsão de crescer a um CAGR de 4,25% até 2030, impulsionado por tarifas de conteinerização estáveis e expansão da capacidade dos terminais da Costa do Golfo. As permissões de sobrepeso em novos navios Panamax reduzem os custos unitários de frete em até 18%, reforçando a dominância do frete marítimo para peças automotivas, móveis para o lar e commodities agrícolas. O tamanho do mercado de encaminhamento de cargas da América do Norte para frete marítimo está projetado para crescer, apoiado por investimentos das transportadoras em plataformas digitais de conhecimento de embarque que aceleram a liberação de carga.

O frete aéreo permanece indispensável para dispositivos semicondutores, biofarmacêuticos e reposição de varejo de alto valor. Embora represente uma parcela menor da tonelagem, gera receita desproporcional devido aos prêmios de tarifa nos corredores transpacíficos. Os despachantes com programas de fretamento dedicados estão alcançando uma margem bruta de dois dígitos em comparação com os corretores de fretamento spot. As soluções intermodais marítimo-ferroviárias também estão escalando: os serviços Falcon Premium e Eagle Premium conectando portos de origem mexicanos a centros de distribuição do Meio-Oeste economizam 2 a 3 dias em relação às rotas tradicionais marítimo-rodoviárias, expandindo os pools de carga endereçáveis dispostos a pagar um pequeno prêmio por um serviço mais rápido.

Por Usuário Final: A Manufatura Domina, o Varejo Acelera

A manufatura capturou 32,65% do tamanho do mercado de encaminhamento de cargas da América do Norte em 2024, impulsionada por realocações de maquinário, automotivo e químico do Leste Asiático para o cinturão de proximidade Estados Unidos-México. A complexidade média da lista de materiais aumentou, gerando maior receita de corretagem por remessa. Os despachantes que oferecem armazenagem alfandegada e sequenciamento de componentes estão firmando contratos plurianuais com fornecedores automotivos de Nível 1.

O comércio atacadista e varejista, no entanto, avança a um CAGR de 4,36% — superando a média do mercado — impulsionado pelo crescimento sustentado do comércio eletrônico transfronteiriço e pela demanda dos varejistas por gerenciamento distribuído de pedidos. O segmento depende cada vez mais de programas de estoque gerenciado pelo fornecedor que exigem que os despachantes integrem dados de ordens de compra com sistemas de alocação de centros de atendimento. A agricultura e a silvicultura continuam a produzir volumes estáveis de frete refrigerado, enquanto projetos de energia renovável, como a instalação de turbinas eólicas no Texas e em Ontário, estão gerando movimentações de carga superdimensionada que exigem expertise em levantamento de rotas.

Análise Geográfica

Os Estados Unidos comandaram 87,44% do mercado de encaminhamento de cargas da América do Norte em 2024, ancorados pelo tamanho e pela complexidade de suas cadeias de suprimentos domésticas. Os investimentos em atualizações de rampas intermodais em Chicago e Atlanta reduziram a quilometragem média de transporte de curta distância, comprimindo os custos no interior e apoiando a migração modal do caminhão para o trem. O país também lidera a adoção de sistemas de gerenciamento de transporte digitais, com uma parcela significativa das remessas agora licitadas por meio de chamadas de API em vez de anexos de e-mail.

O México representa a geografia de crescimento mais rápido, projetado a um CAGR de 5,60% até 2030. Novas fábricas impulsionadas pela aproximação em Monterrey e Querétaro aumentaram a demanda de carga completa no sentido norte, enquanto a logística reversa no sentido sul — devoluções e paletes vazios — oferece oportunidades de receita de retorno. A modernização aduaneira sob o sistema Ventanilla Única do SAT reduziu o desembaraço na fronteira para menos de duas horas para cargas em conformidade, uma vantagem competitiva para despachantes certificados.

A participação do Canadá permanece estável, apoiada por exportações de recursos naturais e um próspero cluster de ciências da vida que requer controle de temperatura em conformidade com as Boas Práticas de Distribuição. Os fretamentos de navios com classe de gelo e as estratégias de mitigação de neve nas ferrovias incorrem em custos operacionais mais elevados, mas despachantes experientes compensam isso com sobretaxas premium. A clareza regulatória sobre dispositivos de registro eletrônico e regras de horas de serviço melhora a harmonização transfronteiriça, reduzindo a duplicação administrativa para transportadoras que operam redes trinacionais.

Cenário Competitivo

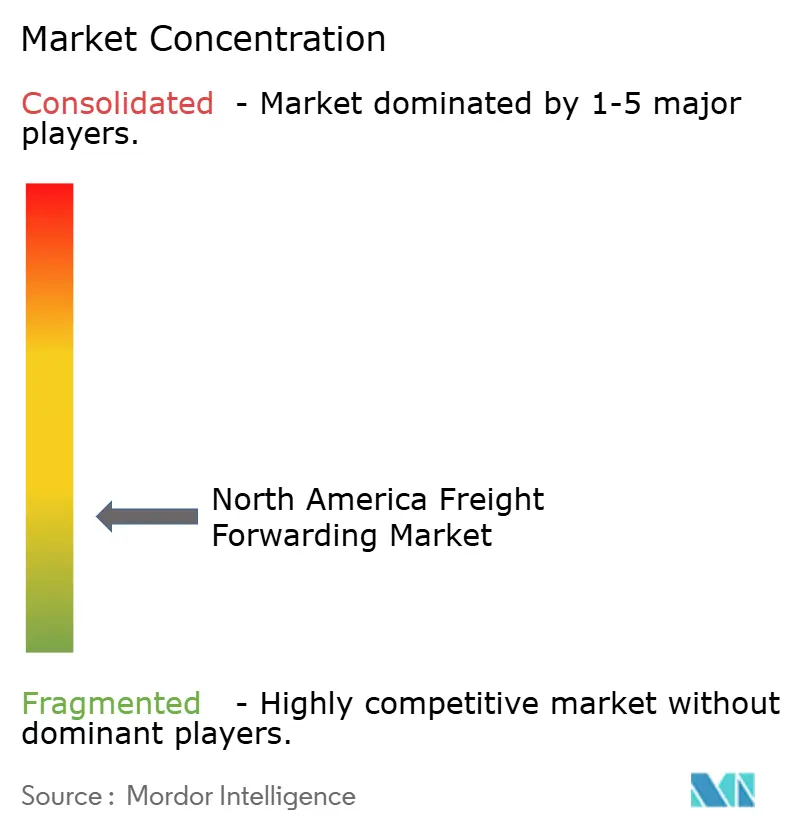

A concorrência é moderadamente fragmentada, com vantagens de escala em aquisição de transportadoras e gastos com tecnologia permitindo que os despachantes garantam capacidade durante as temporadas de pico. Os movimentos estratégicos ilustram estratégias divergentes: a UPS aprofundou a especialização em saúde ao adquirir a Andlauer, enquanto a DHL lançou o desembaraço consolidado para conquistar importadores de pequenas encomendas. A aquisição dos ativos regionais da Schenker pela DSV sinaliza uma expansão agressiva de capacidade no nicho de transporte rodoviário transfronteiriço.

As regionais de médio porte focam em expertise de corredor, como serviços de cross-dock centrados em Laredo ou consolidação oceânica Vancouver-Ásia. Muitas estão formando alianças digitais para plataformas de visibilidade compartilhada, agrupando dados para competir com os painéis de ponta a ponta dos concorrentes maiores. As startups aproveitam a aquisição orientada por aprendizado de máquina, mas investem cada vez mais em ativos físicos para garantir receita recorrente. A maturidade em segurança cibernética tornou-se um critério de licitação em grandes solicitações de cotação, favorecendo operadores com certificações ISO 27001 e centros de operações de segurança internos.

Espera-se que a atividade de fusões e aquisições se intensifique à medida que os altos custos de captação incentivem o planejamento de saída por intermediários de propriedade familiar. Investidores de private equity visam especialidades de nicho — frete de mercadorias perigosas, carga de projeto — onde as margens de EBITDA superam a norma de um dígito médio do setor. O mercado de encaminhamento de cargas da América do Norte recompensa os adquirentes que conseguem integrar sistemas díspares de gerenciamento de tarifas e harmonizar processos de conformidade rapidamente, minimizando a perda de clientes.

Líderes do Setor de Encaminhamento de Cargas da América do Norte

C.H. Robinson

United Parcel Service, Inc

FedEx

DHL Group

Expeditors International of Washington, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A DHL Global Forwarding introduziu um serviço de desembaraço consolidado para importações nos Estados Unidos, permitindo que os varejistas combinem múltiplas remessas em uma única entrada aduaneira, reduzindo as taxas de corretagem e os tempos de permanência.

- Abril de 2025: A UPS finalizou a aquisição do Andlauer Healthcare Group por CAD 2,2 bilhões (USD 1,6 bilhão), adicionando instalações certificadas pelas Boas Práticas de Distribuição em todo o Canadá para atender produtos farmacêuticos com controle de temperatura.

- Abril de 2025: A DSV concluiu a aquisição das operações norte-americanas da Schenker, aumentando imediatamente sua capacidade de transporte rodoviário transfronteiriço em 20%.

- Setembro de 2024: A FedEx investiu nos robôs de atendimento com inteligência artificial da Nimble para acelerar as capacidades de entrega de comércio eletrônico no mesmo dia.

Escopo do Relatório do Mercado de Encaminhamento de Cargas da América do Norte

| Encaminhamento de Cargas Aéreas |

| Encaminhamento de Cargas Marítimas |

| Outros |

| Petróleo e Gás, Mineração e Extração |

| Construção |

| Manufatura |

| Agricultura, Pesca e Silvicultura |

| Comércio Atacadista e Varejista |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Modo de Transporte | Encaminhamento de Cargas Aéreas |

| Encaminhamento de Cargas Marítimas | |

| Outros | |

| Por Usuário Final | Petróleo e Gás, Mineração e Extração |

| Construção | |

| Manufatura | |

| Agricultura, Pesca e Silvicultura | |

| Comércio Atacadista e Varejista | |

| Outros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de encaminhamento de cargas da América do Norte?

O mercado é avaliado em USD 146,26 bilhões em 2025 e tem previsão de alcançar USD 179,39 bilhões até 2030.

Qual modo de transporte detém a maior participação no encaminhamento de cargas da América do Norte?

O frete marítimo detém 56,47% da receita total, beneficiando-se das eficiências de custo de contêineres e dos terminais atualizados da Costa do Golfo e da Costa Oeste.

Por que o México está crescendo mais rápido do que os Estados Unidos no encaminhamento de cargas?

A aproximação, a modernização aduaneira sob o programa Ventanilla Única e os novos investimentos em manufatura estão impulsionando um CAGR projetado de 5,60% no México até 2030.

Como as plataformas digitais de frete estão mudando as operações dos despachantes?

Elas permitem precificação instantânea, maior utilização de reboques e licitação baseada em API, mas também exigem defesas robustas de segurança cibernética contra ransomware.

Quais são os maiores desafios enfrentados pelos despachantes de cargas hoje?

A escassez de motoristas, a volatilidade das tarifas de commodities e as regras mais rígidas de verificação de trabalho forçado sob a Lei de Prevenção do Trabalho Forçado dos Uigures são os principais ventos contrários operacionais.

Quais medidas de sustentabilidade os clientes estão solicitando aos despachantes?

Os embarcadores exigem cada vez mais relatórios de CO₂, combustível de aviação sustentável por meio do sistema de reserva e reivindicação, e opções de transporte de curta distância elétrico para movimentações portuárias.

Página atualizada pela última vez em: