Tamanho e Participação do Mercado de Serviços de Corretagem de Frete da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

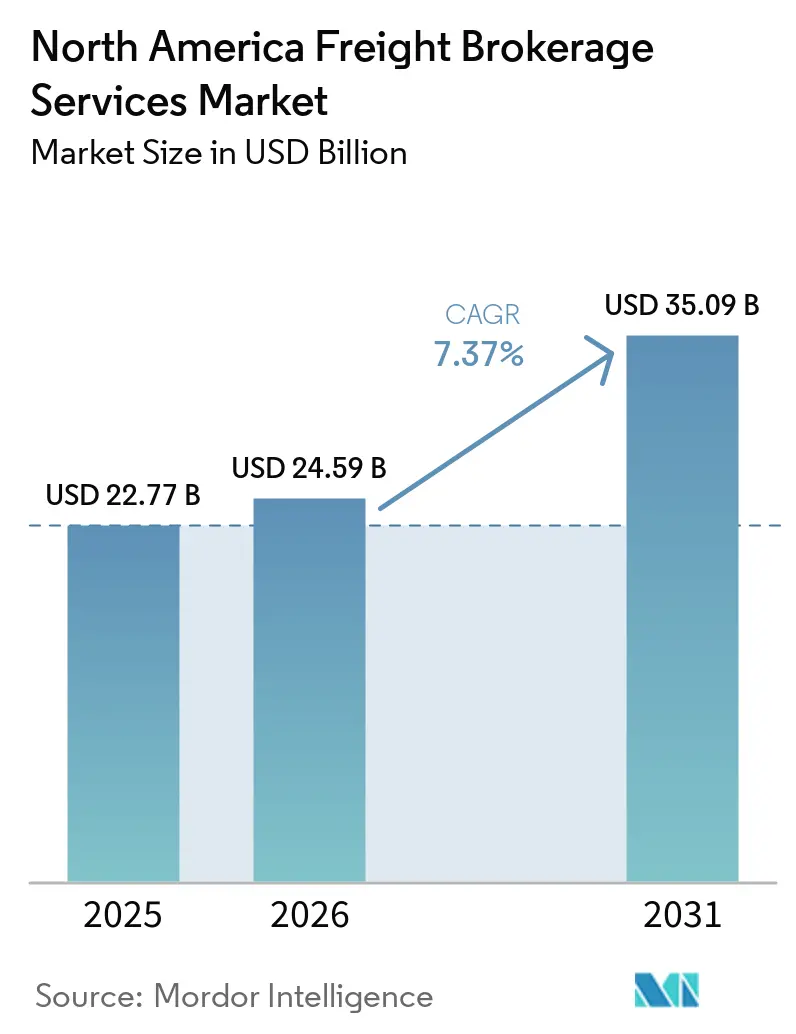

| Tamanho do mercado no ano base (2025) | 22.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Corretagem de Frete da América do Norte por Mordor Intelligence

O tamanho do mercado de serviços de corretagem de frete da América do Norte está projetado para expandir de USD 22,77 bilhões em 2025 e USD 24,59 bilhões em 2026 para USD 35,09 bilhões até 2031, registrando um CAGR de 7,37% entre 2026 e 2031.

A expansão reflete a transição da coordenação de cargas por telefone para a orquestração de capacidade orientada por algoritmos, na qual mecanismos de precificação por inteligência artificial, conectividade via API e projetos-piloto de caminhões autônomos reformulam a criação de valor pelos corretores. Intermediários orientados à tecnologia ganham participação ao adicionar análises preditivas, painéis de conformidade e calculadoras de emissões às relações de longa data com transportadoras, entregando visibilidade e velocidade que as ferramentas diretas entre embarcador e transportadora ainda não conseguem igualar. O impulso é reforçado pela complexidade transfronteiriça no âmbito do USMCA, pelo aumento das devoluções no comércio eletrônico e pela escassez de mão de obra em armazéns, cada um amplificando a necessidade de capacidade terceirizada flexível. A consolidação se acelera à medida que RXO, C.H. Robinson e outros corretores de grande escala absorvem concorrentes menores que enfrentam dificuldades com as regras de responsabilidade financeira da FMCSA e a responsabilidade decorrente da AB5 da Califórnia, remodelando o equilíbrio competitivo em todo o mercado de serviços de corretagem de frete da América do Norte.

Principais Conclusões do Relatório

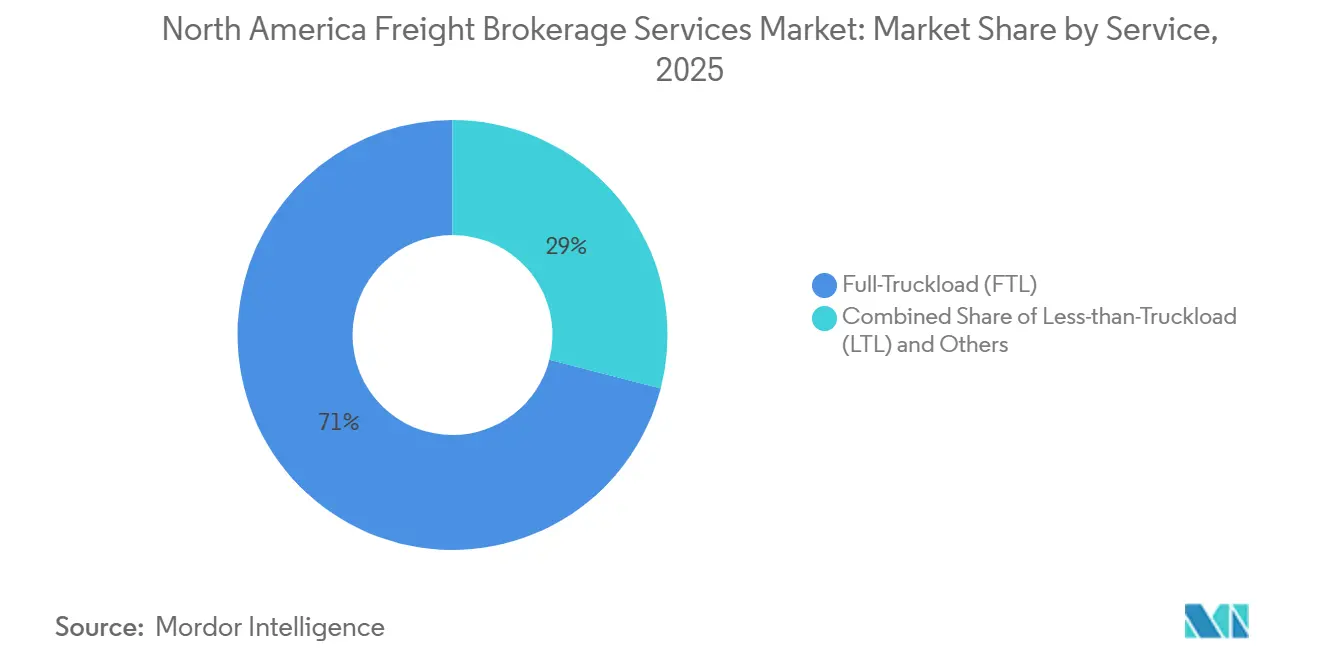

- Por serviço, a carga fracionada registrou o crescimento mais rápido, de 9,66%, enquanto a carga completa reteve 71,05% da participação do mercado de serviços de corretagem de frete da América do Norte em 2025.

- Por equipamento, os furgões refrigerados têm previsão de registrar um CAGR de 9,97%, e os movimentos de furgão seco detiveram 43,78% do tamanho do mercado de serviços de corretagem de frete da América do Norte em 2025.

- Por distância de percurso, os movimentos de longa distância geraram 64,18% do tamanho do mercado de serviços de corretagem de frete da América do Norte em 2025, enquanto o percurso local está projetado para expandir a um CAGR de 11,03% até 2031.

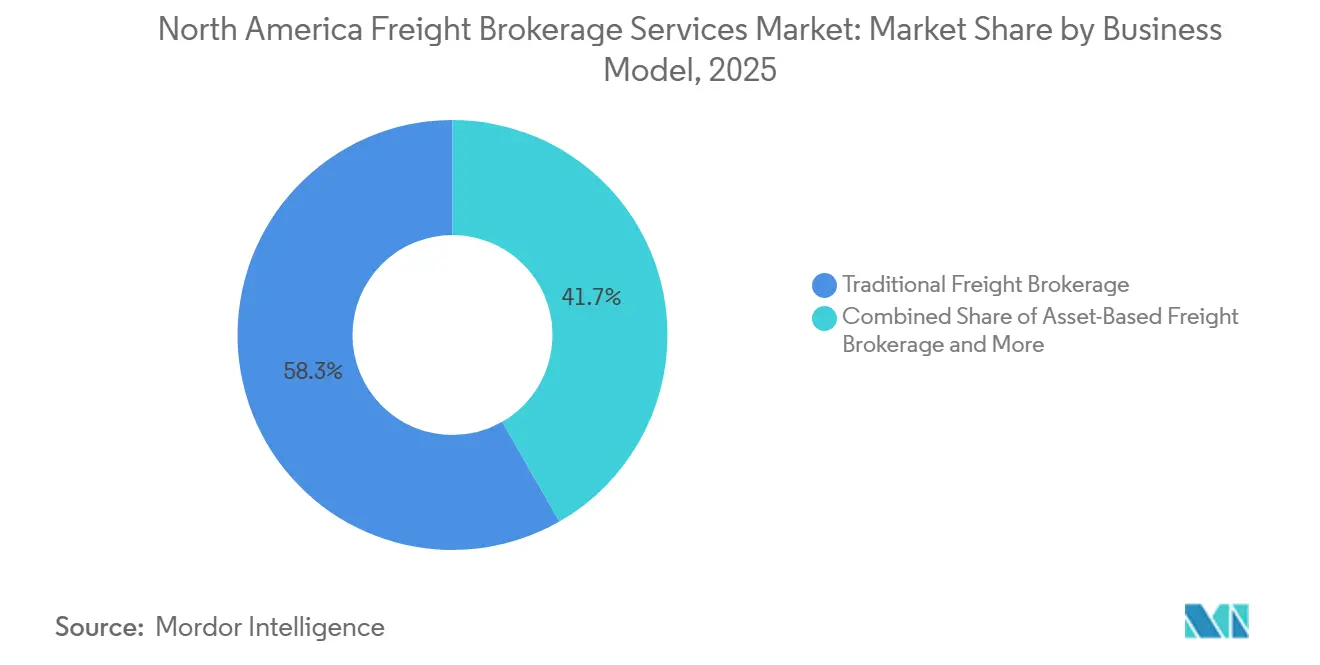

- Por modelo de negócio, a corretagem de frete digital avança a um CAGR de 21,43%, mas os corretores tradicionais ainda controlavam 58,28% da participação de mercado em 2025.

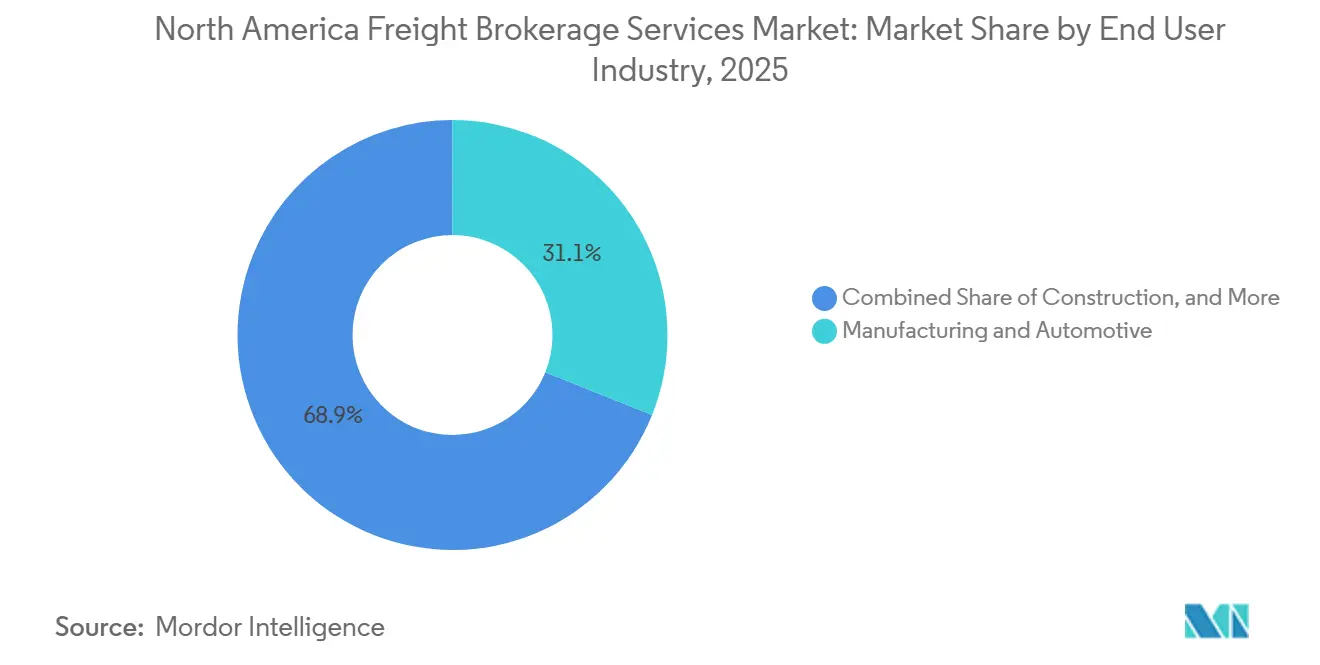

- Por usuário final, manufatura e automotivo lideraram com 31,07% de participação na receita, enquanto o comércio eletrônico e o atendimento de operadores logísticos terceirizados têm previsão de registrar um CAGR de 14,91% até 2031.

- Por porte do cliente, as grandes empresas detinham 61,72% da participação de mercado em 2025, mas as pequenas empresas estão crescendo a um CAGR de 12,59% até 2031.

- Geograficamente, os Estados Unidos geraram 85,50% da receita de 2025, enquanto o México deve registrar o maior CAGR de 8,61% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Corretagem de Frete da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A precificação dinâmica em nível de rota orientada por inteligência artificial acelera as taxas de sucesso dos corretores | +1.6% | América do Norte, concentrada nos corredores metropolitanos de alto volume | Curto prazo (≤ 2 anos) |

| Os envios de comércio eletrônico transfronteiriço habilitados pelo USMCA impulsionam a demanda por corretagem expedita | +1.3% | Corredores comerciais EUA-México-Canadá, cidades de entrada nas fronteiras | Médio prazo (2-4 anos) |

| Os mandatos corporativos de Escopo 3 impulsionam a adoção de roteamento otimizado em carbono liderado por corretores | +0.9% | América do Norte, liderada por embarcadores corporativos com compromissos de ESG | Médio prazo (2-4 anos) |

| Comercialização inicial de reservas de capacidade de caminhões autônomos por meio de redes de corretores | +0.7% | Estados Unidos, corredores-piloto no Texas, Arizona e Califórnia | Longo prazo (≥ 4 anos) |

| Modelos integrados de consolidação de carga fracionada e encomendas expandem a participação dos corretores na logística de devoluções | +1.4% | América do Norte, concentrada em zonas de atendimento de comércio eletrônico | Curto prazo (≤ 2 anos) |

| Análises de conformidade em tempo real provenientes de registradores eletrônicos de jornada/telemática desbloqueiam acordos de nível de serviço sem retenção | +1.0% | Estados Unidos, Canadá, zonas regulatórias da FMCSA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Precificação Dinâmica em Nível de Rota Orientada por Inteligência Artificial Acelera as Taxas de Sucesso dos Corretores

O aprendizado de máquina agora precifica rotas individuais usando sinais de capacidade em tempo real e cotações competitivas. Os agentes de inteligência artificial da C.H. Robinson processaram mais de 3 milhões de tarefas de remessa em 2025, reduzindo os ciclos de cotação até a aceitação para minutos e ampliando a captura de margem em corredores voláteis. Modelos sofisticados processam resultados históricos de licitações, condições climáticas e métricas de tempo de permanência para prever o risco de serviço, aumentando a confiança dos embarcadores durante os eventos de licitação. Grandes intermediários com extensos registros de dados aprimoram algoritmos mais rapidamente do que concorrentes menores, inclinando a participação em favor dos incumbentes que reinvestem as economias em programas de fidelidade de transportadoras. A vantagem da precificação dinâmica é mais pronunciada nas rotas transfronteiriças de Laredo e Nogales, onde os tempos de espera em tempo real fazem as tarifas spot oscilarem ao longo do dia. Corretores menores reagem ao se especializar em nichos de plataforma ou de cargas perigosas, onde o histórico de tarifas algorítmicas é escasso[1]"Dados e Estatísticas de Transporte de Frete." 2024, Agência de Estatísticas de Transporte, bts.gov/topics/freight-transportation.

Os Envios de Comércio Eletrônico Transfronteiriço Habilitados pelo USMCA Impulsionam a Demanda por Corretagem Expedita

Os limites de minimis no âmbito do USMCA simplificam o desembaraço aduaneiro de pequenas encomendas, liberando fluxos diretos ao consumidor a partir de instalações mexicanas para residências nos Estados Unidos. Os corretores combinam transportadoras de encomendas com consolidadores de carga fracionada para desembaraçar a alfândega em volume e, em seguida, injetam as encomendas em centros de distribuição domésticos, reduzindo dias de trânsito. Equipes de operações bilíngues gerenciam certificados de origem que ainda acompanham paletes de caixas mistas, protegendo os embarcadores de auditorias. Vantagens competitivas surgem para corretores certificados pelos programas CTPAT e FAST, que agilizam a passagem de veículos em direção ao norte. O potencial de crescimento é amplificado por vendedores de eletrônicos e vestuário que agora prometem janelas de entrega transfronteiriça de setenta e duas horas[2]"Segurança e Facilitação do Comércio e da Carga." 2024, Proteção Aduaneira e de Fronteiras dos EUA, cbp.gov/trade.

Os Mandatos Corporativos de Escopo 3 Impulsionam o Roteamento Otimizado em Carbono Liderado por Corretores

As propostas de divulgação climática da SEC pressionam os embarcadores da Fortune 500 a mensurar as emissões de transporte nos inventários de Escopo 3. Os corretores incorporam calculadoras alinhadas ao GLEC nos mecanismos de cotação, classificando as transportadoras por gramas de CO₂ por tonelada-milha. As recomendações de mudança modal transferem o frete de carga completa individual para distribuição em pool ou intermodal, quando viável, enquanto os painéis de composição de rotas sinalizam corredores de alta emissão que necessitam de ação. Os primeiros adotantes vencem processos de licitação que avaliam a sustentabilidade ao lado do preço e do serviço. O roteamento por carbono ainda fica atrás do custo na ponderação de compras, mas os mandatos estaduais pendentes na Califórnia e no Canadá conferem à prática um impulso regulatório favorável.

Comercialização Inicial de Reservas de Capacidade de Caminhões Autônomos por Meio de Redes de Corretores

Desenvolvedores de veículos autônomos fazem parceria com corretores para acesso a cargas. Aurora e Torc conduzem projetos-piloto com reboques refrigerados de doze metros entre Dallas e Phoenix, utilizando cargas agregadas por corretores que se encaixam em perfis de entrega noturna. Os corretores elaboram acordos de nível de serviço que garantem zero trocas de motoristas e agendamentos sincronizados de docas, aliviando a apreensão dos embarcadores. Os pioneiros obtêm horas preferenciais de uso dos caminhões quando a tecnologia escalar, ao mesmo tempo em que refinam a lógica de precificação para estruturas de custo de ativos não tripulados. A aprovação regulatória permanece incerta, mas as integrações iniciais de sistemas posicionam os corretores para monetizar a capacidade assim que as isenções federais amadurecerem além do status de teste.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| As plataformas digitais diretas de transportadoras de grandes embarcadores desintermediaram os corretores tradicionais | -1.3% | América do Norte, concentrada entre os embarcadores da Fortune 500 | Curto prazo (≤ 2 anos) |

| Estatutos estaduais de coemprego e responsabilidade (por exemplo, AB5) aumentam a exposição jurídica | -0.8% | Estados Unidos, Califórnia e estados que adotam estruturas similares | Médio prazo (2-4 anos) |

| O oligopólio de dados de quadros de cargas limita o acesso a análises para corretores de pequeno e médio porte | -0.9% | América do Norte, afetando corretores fora das plataformas de primeiro nível | Médio prazo (2-4 anos) |

| Aumento dos custos de conformidade com segurança cibernética e privacidade de dados (estruturas CISA/NIST) | -0.7% | Estados Unidos, Canadá, setores regulamentados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As Plataformas Digitais Diretas de Transportadoras de Grandes Embarcadores Desintermediaram os Corretores Tradicionais

Varejistas da Fortune 500 implantam hubs de API que obtêm tarifas em tempo real de transportadoras contratadas, contornando intermediários em rotas previsíveis. A IntelliTrans agora conecta embarcadores industriais a 2.800 transportadoras em tempo real, reservando o uso de corretores apenas para frete transfronteiriço ou de dimensões especiais. Os corretores respondem empacotando gerenciamento de exceções, proteção contra retenção e pacotes de capacidade garantida que o software sozinho não consegue igualar. A perda de margem é aguda nas rotas principais no Sudeste, onde a densidade de transportadoras é mais alta. Corretores menores correm o risco de ser excluídos dos guias de roteamento corporativo se não conseguirem fornecer tarifas por meio de APIs padronizadas[3]"Dados de Comércio Internacional dos EUA." 2024, Agência do Censo dos EUA, census.gov/foreign-trade/data.

Os Estatutos Estaduais de Coemprego e Responsabilidade Aumentam a Exposição Jurídica

A AB5 da Califórnia reclassificou muitos proprietários-operadores como empregados e aplicou multas de USD 868.000 no final de 2024, abalando os corretores com modelo de agentes que dependem de contratados comissionados. As revisões jurídicas agora auditam instruções de despacho, cadência de pagamento e uso de marca, levando os corretores a reescrever os contratos com transportadoras. Frotas que operam em vários estados se preparam para legislação semelhante em Nova York e Nova Jersey. Os custos de conformidade drenam os orçamentos de tecnologia, enquanto possíveis reivindicações retroativas de salários assustam os investidores. Os corretores nacionais absorvem o risco com seguros cativos e reservas de honorários advocatícios, ampliando as lacunas de recursos em relação aos regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A Carga Fracionada Ganha Participação por Meio da Consolidação de Devoluções

A receita de carga fracionada avança a um CAGR de 9,66%, impulsionada por USD 850 bilhões em devoluções de comércio eletrônico que agora abrangem combinações de carga fracionada e encomendas. Os consolidadores aproveitam pontos de pool próximos a Chicago e Dallas, onde a alta densidade de encomendas reduz o custo por devolução. A carga completa ainda ancora 71,05% da participação do mercado de serviços de corretagem de frete da América do Norte em 2025, mas os aplicativos automatizados de transportadoras estão corroendo os volumes de rotas rotineiras, comprimindo as margens de corretagem.

Os corretores digitais incorporam ambos os modos em um único painel, permitindo que os comerciantes alternem entre palete e encomenda no prazo final sem necessidade de nova licitação. A diferenciação de serviços gira em torno do tratamento de sinistros, pois as devoluções de vestuário e eletrônicos exigem recondicionamento ágil. Os corretores que integram gatilhos de reembolso no ponto de venda com o agendamento de frete aprofundam a fidelidade dos varejistas e aumentam os custos de mudança dentro do mercado de serviços de corretagem de frete da América do Norte.

Por Tipo de Equipamento/Reboque: A Cadeia de Frio Supera o Crescimento do Furgão Seco

A capacidade refrigerada está crescendo a um CAGR de 9,97%, à medida que embarcadores farmacêuticos e de kits de refeições buscam conformidade abaixo de dois graus desde a coleta até a entrega. O furgão seco lidera com 43,78% do tamanho do mercado de serviços de corretagem de frete da América do Norte em 2025, mas a volatilidade das tarifas spot permanece alta devido à escassez de chassis nos portos da Costa Oeste.

Os testes autônomos favorecem os reboques refrigerados que operam à noite, quando o tráfego é baixo, aumentando a utilização dos ativos. Os corretores implantam hubs de telemática que capturam picos de temperatura e enviam alertas proativos, reduzindo sinistros de excesso, escassez e danos. Os nichos de tanques e plataformas mantêm receita estável, mas adicionam complexidade por meio de licenças para cargas perigosas e de dimensões especiais, isolando os corretores de nicho da comoditização algorítmica em todo o mercado de serviços de corretagem de frete da América do Norte[4]"Anuário de Dados de Energia em Transporte." 2024, Departamento de Energia dos EUA, tedb.ornl.gov.

Por Distância de Percurso: Os Serviços Locais Crescem com a Demanda de Última Milha

O percurso local abaixo de cem milhas tem previsão de registrar um CAGR de 11,03%, refletindo a expansão de micro-centros de atendimento próximos a grandes centros populacionais. Os nós de distribuição em pool em Atlanta e Toronto dependem de corretores para integrar frotas de mensageiros, caminhões-baú e parceiros de última milha. A longa distância ainda representa 64,18% da participação do mercado de serviços de corretagem de frete da América do Norte em 2025, mas a escassez de motoristas e os limites de horas de serviço pressionam a estrutura de custos. Quando os corredores autônomos forem abertos em todo o estado do Texas, os corretores esperam que os percursos de linha não tripulados reduzam o custo por milha em 11%, transferindo os motoristas humanos para os segmentos urbanos.

Os movimentos regionais entre cem e quinhentas milhas conectam fábricas de nearshoring com armazéns de fronteira, beneficiando corretores com despachantes bilíngues. A otimização de rotas difere por distância, obrigando os corretores a manter tabelas de preços separadas e painéis de indicadores-chave de desempenho para cada faixa de percurso dentro do mercado de serviços de corretagem de frete da América do Norte.

Por Modelo de Negócio: Plataformas Digitais Perturbam a Intermediação Tradicional

Os intermediários de frete digital estão escalando a um CAGR de 21,43%, embora as empresas tradicionais ainda detivessem 58,28% de participação em 2025. Muitos corretores legados agora licenciam mecanismos de correspondência de cargas de fornecedores de software como serviço para oferecer licitações instantâneas via API. Os híbridos baseados em ativos agrupam capacidade de tratores durante os picos sazonais, ganhando alavancagem nas rodadas de licitação. As redes de agentes enfrentam o risco da AB5, impulsionando a conversão de agentes contratados independentes em empregados formais ou franqueados.

O tamanho do mercado de serviços de corretagem de frete da América do Norte para plataformas digitais está definido para superar significativamente os patamares atuais até 2031, sinalizando que a capacidade tecnológica não é mais opcional. As lacunas competitivas se estreitam em torno da qualidade dos dados, da velocidade de pagamento às transportadoras e da habilidade no tratamento de exceções, e não apenas da estética da interface.

Por Setor do Usuário Final: O Comércio Eletrônico Perturba a Dominância da Manufatura

O frete de manufatura e automotivo manteve uma fatia de 31,07% da receita de 2025, ancorado pelos fluxos de peças just-in-time de fornecedores mexicanos de primeiro nível para plantas de montagem nos Estados Unidos. A receita de comércio eletrônico e atendimento de operadores logísticos terceirizados está crescendo a um CAGR de 14,91%, com projeção de comandar uma parte significativa do tamanho do mercado de serviços de corretagem de frete da América do Norte até 2031. Os corretores agrupam logística reversa, comprovante de entrega verificado por foto e coleta de itens de grande porte para atender marcas diretas ao consumidor.

O frete de construção acompanha o financiamento da lei de infraestrutura e permanece cíclico. As cargas de petróleo, gás e produtos químicos exigem habilitações para cargas perigosas, criando nichos de alta barreira. As remessas de saúde exigem cadeia de custódia, impulsionando o investimento dos corretores em sensores ambientais e instalações seguras ao longo de corredores críticos.

Por Porte do Cliente: A Adoção por Pequenas e Médias Empresas se Acelera por Meio do Acesso Digital

As pequenas empresas com receita abaixo de USD 10 milhões estão expandindo a um CAGR de 12,59%, pois os portais de autoatendimento agora precificam automaticamente movimentos de palete único. O financiamento incorporado realiza verificações de crédito em minutos, reduzindo as intervenções manuais que antes eram comuns no setor de serviços de corretagem de frete da América do Norte. As grandes empresas ainda fornecem 61,72% do volume absoluto, sustentando a demanda por equipes dedicadas de torre de controle e scorecards trimestrais de indicadores-chave de desempenho.

As empresas de médio porte migram de quadros de cargas spot para capacidade contratada à medida que as vendas crescem, representando um canal fértil de upsell para corretores orientados à tecnologia. O marketing baseado em contas, combinado com pontuação de leads por inteligência artificial, tem como alvo os embarcadores com maior probabilidade de migrar da licitação analógica para a digital nos próximos doze meses.

Análise Geográfica

As operações nos Estados Unidos geraram 85,50% do valor de 2025 para o mercado de serviços de corretagem de frete da América do Norte. Corredores interestaduais densos, ampla disponibilidade de armazéns e a supervisão da FMCSA fomentam práticas avançadas de corretagem. Chicago, Dallas e Los Angeles ancoram os quadros de cargas com dezenas de milhares de publicações diárias, possibilitando a descoberta de tarifas em 24 horas. A purga de 5.000 dispositivos não conformes de registradores eletrônicos de jornada em abril de 2026 impulsiona a demanda por corretores que verificam as horas das transportadoras em tempo real e mantêm capacidade alternativa quando as infrações acionam ordens de retirada de circulação.

O Canadá contribui com volumes estáveis de longa distância entre os campos de recursos de Alberta e os cinturões industriais de Ontário. A base de frota menor do país eleva o valor dos corretores no equilíbrio de retornos de carga de Montreal a Vancouver. As oscilações climáticas sazonais aumentam o prêmio sobre as transportadoras com equipamentos especificados para o inverno, levando os corretores a monitorar regulamentações de correntes para pneus e requisitos de proteção contra congelamento.

O México avança a um CAGR de 8,61%, à medida que o nearshoring automotivo e de eletrônicos preenche as rotas transfronteiriças com volume previsível. Os clusters de montadoras em torno de Guanajuato e Nuevo León exportam produtos acabados em direção ao norte enquanto importam plásticos e aço dos Estados Unidos em direção ao sul, criando oportunidades de eficiência em viagens de ida e volta para corretores com despacho bilíngue e licenças internas de despachante aduaneiro. Os investimentos na interseção La Tijera e na Ponte da Solidariedade Colômbia expandem a capacidade, embora a variabilidade nos tempos de espera mantenha a otimização pelos corretores como fator crítico.

Cenário Competitivo

A consolidação do mercado está se intensificando. A aquisição de Coyote Logistics pela RXO por USD 1,025 bilhão injeta 10.000 transportadoras verificadas e sofisticados mecanismos de precificação em sua plataforma, elevando as barreiras de entrada. A C.H. Robinson emprega agentes de inteligência artificial em planejamento de cargas, auditoria de faturas e mudança modal, reduzindo os toques manuais por carga em 60%. A Schneider National combina suas frotas de ativos com corretagem para garantir capacidade durante os picos de fim de ano, conquistando contratos plurianuais com grandes varejistas.

O acesso a dados é um ponto de conflito. A fusão da DAT Solutions com a Trucker Tools em março de 2025 combina dados de quadros de cargas e de visibilidade, controlando uma participação de dois dígitos nos índices de tarifas dos quais os corretores menores dependem para precificação. Em resposta, as empresas de médio porte se unem a cooperativas que agrupam dados de remessas para negociar assinaturas de análises. Os roteiros tecnológicos agora incluem identidade de transportadora ancorada em blockchain e intercâmbio de documentos com prioridade em API para conter um aumento de 600% nas fraudes.

Os especialistas em nichos prosperam em frete refrigerado, cargas perigosas e cargas de projeto, onde os obstáculos regulatórios protegem as margens. As empresas digitais emergentes perseguem os pontos de dor dos embarcadores, como o rastreamento de CO₂ e o risco de retenção em tempo real. No entanto, os elevados gastos com aquisição de clientes e as margens brutas reduzidas forçam muitas a fazer parcerias com os incumbentes, em vez de deslocá-los completamente dentro do mercado de serviços de corretagem de frete da América do Norte.

Líderes do Setor de Serviços de Corretagem de Frete da América do Norte

C.H. Robinson Worldwide

Total Quality Logistics (TQL)

RXO

J.B. Hunt Transport Services, Inc.

Echo Global Logistics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Echo Global Logistics concluiu a aquisição da ITS Logistics, criando uma plataforma de logística escalável habilitada por tecnologia.

- Março de 2026: Thoma Bravo concordou em adquirir WWEX Group e combiná-la com a Auctane, vinculando as marcas de corretagem de encomendas e frete da WWEX.

- Março de 2026: Redwood Logistics adquiriu a EELCO, fortalecendo a logística transfronteiriça entre os Estados Unidos e o México com corretagem aduaneira licenciada, operações de Zona de Comércio Exterior, armazenagem em Laredo e expertise na fronteira com o México, apoiando os fluxos de frete impulsionados pelo nearshoring.

- Janeiro de 2026: C.H. Robinson lançou agentes de inteligência artificial para tratar coletas de carga fracionada perdidas, automatizando 95% das verificações de coletas perdidas, economizando mais de 350 horas manuais por dia e ajudando o frete a se mover até um dia mais rápido para os embarcadores.

Escopo do Relatório do Mercado de Serviços de Corretagem de Frete da América do Norte

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| Outros |

| Furgão Seco |

| Furgão Refrigerado |

| Plataforma / Plataforma Escalonada |

| Tanque (Líquido a Granel e Químico) |

| Outros |

| Longa Distância (Mais de 500 milhas) |

| Regional (100-500 milhas) |

| Local (Menos de 100 milhas) |

| Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos |

| Corretagem de Frete por Modelo de Agentes |

| Corretagem de Frete Digital |

| Manufatura e Automotivo |

| Construção e Projetos de Infraestrutura |

| Petróleo, Gás, Mineração e Produtos Químicos |

| Agricultura e Alimentos / Bebidas |

| Varejo, Bens de Consumo de Alta Rotatividade e Distribuição Atacadista |

| Saúde e Produtos Farmacêuticos |

| Comércio Eletrônico e Atendimento de Operadores Logísticos Terceirizados |

| Outros Setores do Usuário Final |

| Grandes Embarcadores Corporativos (Mais de USD 100 M) |

| Embarcadores de Médio Porte (USD 10–100 M) |

| Pequenas Empresas (Menos de USD 10 M) |

| Estados Unidos |

| Canadá |

| México |

| Por Serviço | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Outros | |

| Por Tipo de Equipamento / Reboque | Furgão Seco |

| Furgão Refrigerado | |

| Plataforma / Plataforma Escalonada | |

| Tanque (Líquido a Granel e Químico) | |

| Outros | |

| Por Distância de Percurso | Longa Distância (Mais de 500 milhas) |

| Regional (100-500 milhas) | |

| Local (Menos de 100 milhas) | |

| Por Modelo de Negócio | Corretagem de Frete Tradicional |

| Corretagem de Frete Baseada em Ativos | |

| Corretagem de Frete por Modelo de Agentes | |

| Corretagem de Frete Digital | |

| Por Setor do Usuário Final | Manufatura e Automotivo |

| Construção e Projetos de Infraestrutura | |

| Petróleo, Gás, Mineração e Produtos Químicos | |

| Agricultura e Alimentos / Bebidas | |

| Varejo, Bens de Consumo de Alta Rotatividade e Distribuição Atacadista | |

| Saúde e Produtos Farmacêuticos | |

| Comércio Eletrônico e Atendimento de Operadores Logísticos Terceirizados | |

| Outros Setores do Usuário Final | |

| Por Porte do Cliente | Grandes Embarcadores Corporativos (Mais de USD 100 M) |

| Embarcadores de Médio Porte (USD 10–100 M) | |

| Pequenas Empresas (Menos de USD 10 M) | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual o tamanho esperado do espaço de serviços de corretagem de frete da América do Norte até 2031?

A previsão é de atingir USD 35,09 bilhões, ante USD 24,59 bilhões em 2026, refletindo um CAGR de 7,37%.

Por que as pequenas empresas estão se tornando uma parcela maior da clientela dos corretores?

As pequenas empresas estão crescendo a um CAGR de 12,59%, pois os portais de autoatendimento reduzem as barreiras de entrada e simplificam o processo de reserva.

Onde está o maior potencial geográfico de crescimento nos próximos cinco anos?

O México, apoiado pelo nearshoring nos setores automotivo e de eletrônicos, tem projeção de registrar um CAGR de 8,61%.

De que forma a tecnologia está redefinindo as operações dos corretores?

Os agentes de inteligência artificial já precificam rotas e processam mais de 3 milhões de tarefas de remessa anuais, reduzindo os ciclos de cotação até a aceitação de horas para minutos e aumentando a captura de margem.

Quais mudanças regulatórias estão movendo o ponteiro para os intermediários?

A purga de dispositivos de registro eletrônico de jornada não conformes pela FMCSA em 2026 e a aplicação da AB5 da Califórnia sobre coemprego estão elevando os custos de conformidade e acelerando a consolidação entre os corretores bem capitalizados.

Página atualizada pela última vez em: