Dimensão e Quota do Mercado Europeu de Frutas e Legumes Liofilizados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

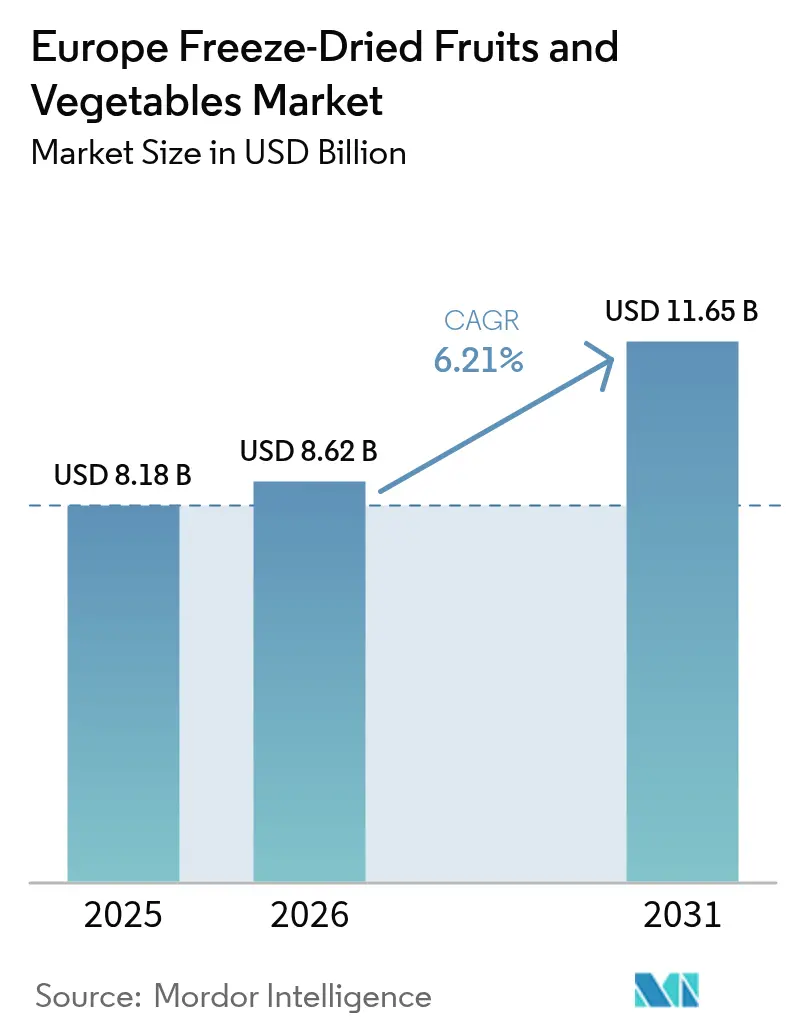

| Tamanho do mercado no ano base (2025) | 8.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Frutas e Legumes Liofilizados por Mordor Intelligence

A dimensão do mercado europeu de frutas e legumes liofilizados foi de 8,18 mil milhões de USD em 2025, e está projetada para atingir 8,62 mil milhões de USD em 2026 e 11,65 mil milhões de USD até 2031, crescendo a uma CAGR de 6,21% de 2026 a 2031. Esta expansão é sustentada por mudanças estruturais em direção a dietas à base de plantas, reformulação de rótulo limpo e formatos de conveniência estáveis em prateleira que mitigam o desperdício alimentar e a volatilidade da cadeia de abastecimento. Os investimentos em capacidade de liofilização estão a acelerar à medida que os processadores respondem aos mandatos de redução de desperdício do programa Da Exploração ao Garfo da UE, às exigências de prazo de validade dos retalhistas e à disposição dos consumidores em pagar prémios por alimentos sustentáveis. Os fornecedores de ingredientes estão a integrar pós liofilizados para substituir corantes sintéticos em cereais de pequeno-almoço e snacks, enquanto a variabilidade das colheitas relacionada com a seca no Sul da Europa está a levar os processadores a recorrer a inputs vegetais estáveis em prateleira. A tecnologia de liofilização energeticamente eficiente, a migração para canais de comércio eletrónico e o crescimento dos consumidores flexitarianos estão a reforçar ainda mais o impulso da procura no mercado europeu de frutas e legumes liofilizados.

Principais Conclusões do Relatório

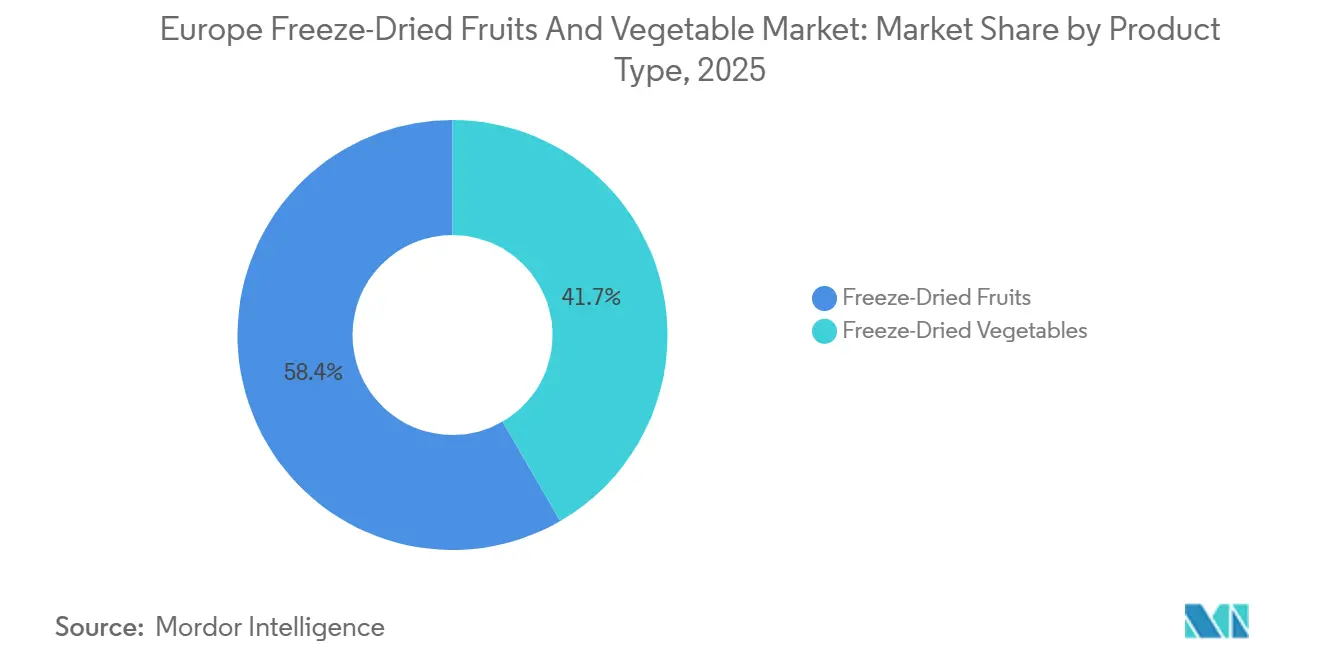

- Por tipo de produto, as frutas lideraram com 58,35% da quota do mercado europeu de frutas e legumes liofilizados em 2025, e os legumes estão projetados para expandir a uma CAGR de 7,81% até 2031.

- Por forma, os pós e grânulos detinham 48,52% da dimensão do mercado europeu de frutas e legumes liofilizados em 2025, e os pedaços e peças estão a avançar a uma CAGR de 7,54% até 2031.

- Por natureza, o convencional contribuiu com 75,64% da quota de receita em 2025; o orgânico está previsto crescer a uma CAGR de 6,86% até 2031.

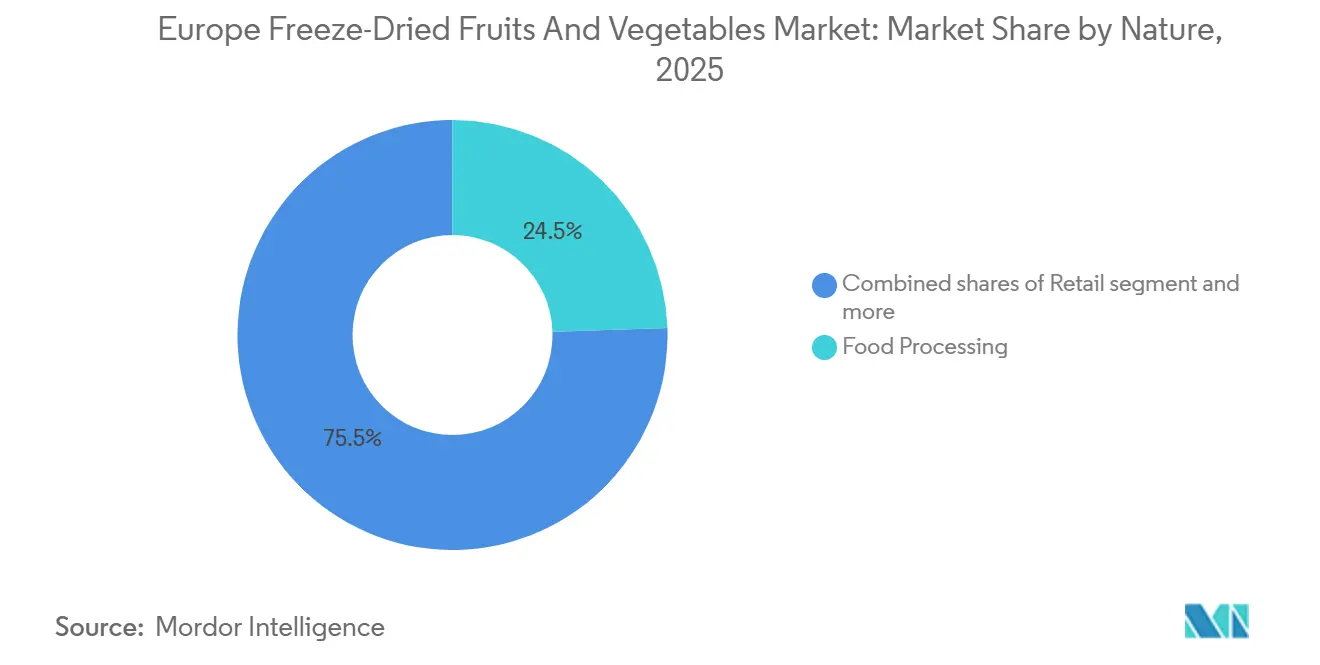

- Por utilizador final, o processamento de alimentos contribuiu com 24,48% da quota de receita em 2025; o retalho está previsto crescer a uma CAGR de 8,03% até 2031.

- Por país, a Alemanha contribuiu com 26,71% da quota de receita em 2025; a Espanha está prevista crescer a uma CAGR de 7,17% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Frutas e Legumes Liofilizados

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da procura por opções de snacks convenientes e prontos a consumir | +1.8% | Alemanha, França, Reino Unido com extensão aos Países Baixos e Bélgica | Médio prazo (2-4 anos) |

| Avanços na tecnologia de liofilização e eficiência energética | +1.2% | Alemanha, Países Baixos, Bélgica com expansão para Espanha e Itália | Longo prazo (≥ 4 anos) |

| Crescente consciencialização para a saúde e bem-estar entre os consumidores europeus | +1.0% | Global em todos os mercados europeus | Curto prazo (≤ 2 anos) |

| Expansão das dietas à base de plantas e veganas na Europa | +0.9% | Alemanha, França, Reino Unido, Países Baixos com crescimento em Espanha | Médio prazo (2-4 anos) |

| Utilização de inclusões e pós de frutas liofilizadas em cereais de pequeno-almoço | +0.8% | Alemanha, França, Reino Unido, Países Baixos, Bélgica | Médio prazo (2-4 anos) |

| Crescente consciencialização para a saúde e bem-estar entre os consumidores europeus | +0.6% | Alemanha, França, Itália com expansão para a Europa de Leste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da procura por opções de snacks convenientes e prontos a consumir

Os estilos de vida urbanos e os agregados familiares com dois rendimentos estão a comprimir o tempo de preparação de refeições, impulsionando uma CAGR de 8,03% nas vendas a retalho de snacks liofilizados até 2031. Framboesas liofilizadas, pedaços de manga e crisps de legumes oferecem estabilidade em temperatura ambiente e porções controladas que se adequam ao consumo em movimento em Berlim, Londres e Paris. As marcas nativas digitais aproveitam a penetração das compras online na Irlanda e nos Países Baixos para contornar os intermediários dos supermercados, monetizar subscrições diretas ao consumidor e escalar rapidamente. Os prazos de validade superiores a 24 meses permitem aos profissionais de marketing construir cobertura pan-europeia sem logística refrigerada. Esta imediatez sustenta o impulso de curto prazo no mercado europeu de frutas e legumes liofilizados.

Avanços na tecnologia de liofilização e eficiência energética

Os liofilizadores assistidos por bomba de calor e os sistemas híbridos que combinam tecnologias de micro-ondas e vácuo reduzem os tempos de ciclo de 24 horas para 16 horas, ao mesmo tempo que reduzem o consumo de energia em 25-30%, melhorando a economia unitária para os processadores de médio porte que competem em preço com alternativas por atomização e secagem por ar. A Alemanha, os Países Baixos e a Suécia, que albergam clusters de fabrico avançado e elevados custos de eletricidade, são os primeiros a adotar, com fornecedores de equipamentos como a GEA e a Buchi a oferecer pacotes de modernização que se amortizam em 3 a 5 anos através de poupanças de energia. O horizonte temporal de impacto a longo prazo tem em conta os ciclos de substituição de capital: os liofilizadores industriais têm vidas úteis de 15 a 20 anos, e os processadores adiam as atualizações até que os ativos existentes atinjam o fim de vida ou até que os diferenciais de custo de energia justifiquem uma depreciação acelerada.

Crescente consciencialização para a saúde e bem-estar entre os consumidores europeus

As frutas e legumes liofilizados fornecem micronutrientes concentrados, e a retenção de vitamina C supera os 90% em comparação com 50-60% nas alternativas secas termicamente, sem açúcares adicionados ou conservantes, posicionando-os como soluções de ingredientes para snacks fortificados e substitutos de refeições destinados a demografias envelhecidas e millennials conscientes da forma física. A Dinamarca e a Suécia lideram a adoção, onde os gastos per capita em alimentos orgânicos em 2024 refletem uma aceitação consolidada dos consumidores de alimentos funcionais com preços premium. Os consumidores europeus estão a recalibrar as suas escolhas alimentares em torno da nutrição funcional, uma vez que as pessoas estão dispostas a pagar prémios por produtos sustentáveis e promotores de saúde. O impacto a médio prazo reflete o desfasamento entre a consciencialização dos consumidores e os ciclos de reformulação em produtos embalados, uma vez que as marcas necessitam de 18 a 24 meses para validar ingredientes liofilizados em SKUs existentes e garantir espaço nas prateleiras dos retalhistas.

Expansão das dietas à base de plantas e veganas na Europa

Os formatos liofilizados resolvem um desafio crítico de formulação: os legumes frescos adicionam humidade que desestabiliza o prazo de validade em produtos à base de plantas estáveis em temperatura ambiente, enquanto as alternativas liofilizadas contribuem com textura e nutrição sem comprometer a segurança microbiológica. O mercado europeu de aditivos alimentares naturais está a crescer, impulsionado por consumidores conscientes da saúde e pelas preferências regulatórias por aditivos naturais em detrimento dos sintéticos, com foco na transparência e sustentabilidade, conforme relatado pelo CBI [1]Fonte: CBI, "Que tendências oferecem oportunidades ou representam uma ameaça no mercado europeu de aditivos alimentares naturais?", cbi.eu. Os legumes liofilizados, particularmente ervilhas, milho e cogumelos, servem como fontes de proteína e umami em refeições prontas à base de plantas, sopas e análogos de carne, onde os seus perfis de sabor concentrados reduzem a necessidade de sódio e extratos de levedura que acarretam conotações negativas de rótulo limpo. A Alemanha, os Países Baixos e o Reino Unido lideram as vendas a retalho de produtos à base de plantas, com o mercado alemão de alimentos à base de plantas a expandir anualmente e os Países Baixos a alcançar uma quota orgânica significativa do total das vendas alimentares em 2024.

Análise do Impacto dos Constrangimentos*

| Constrangimentos | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados requisitos de investimento de capital para equipamentos de liofilização | -1.1% | Espanha, Itália, França com efeitos de extensão em toda a Europa | Curto prazo (≤ 2 anos) |

| Preços premium em comparação com alternativas secas convencionais ou frescas | -0.8% | A nível da UE com impacto particular na Alemanha e França | Médio prazo (2-4 anos) |

| Regulamentações rigorosas da União Europeia em matéria de segurança alimentar e rotulagem | -0.7% | Global em todos os mercados europeus | Longo prazo (≥ 4 anos) |

| Longos ciclos de produção na liofilização reduzem o rendimento | -0.9% | Alemanha, Países Baixos, Bélgica com barreiras de expansão na Europa de Leste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados requisitos de investimento de capital para equipamentos de liofilização

Os liofilizadores industriais requerem investimentos iniciais superiores a 1 milhão de USD por linha de produção, uma barreira de capital que limita a entrada no mercado e restringe a expansão de capacidade entre os processadores de médio porte no Sul e Leste da Europa, onde o acesso a financiamento de baixo custo é limitado. Este constrangimento está a agravar-se à medida que os fornecedores de equipamentos se consolidam e priorizam os clientes de grande volume, deixando os operadores mais pequenos com poder de negociação limitado em termos de condições de pagamento ou suporte técnico. O impacto a longo prazo reflete a durabilidade dos ativos de liofilização: uma vez instalados, os equipamentos operam durante anos, criando uma "vantagem de primeiro a mover" para os operadores estabelecidos como a Freeze-Dry Foods da Alemanha e a Chaucer Foods do Reino Unido, que amortizaram os custos de capital durante ciclos de investimento anteriores e agora competem em eficiência de custos variáveis.

Preços premium em comparação com alternativas secas convencionais ou frescas

As frutas e legumes liofilizados atingem preços a retalho 3 a 5 vezes superiores aos equivalentes secos por ar ou frescos, um prémio que reduz os mercados endereçáveis durante períodos de pressão sobre o rendimento dos consumidores. O impacto a médio prazo reflete o desfasamento entre a estabilização da inflação e a disposição dos consumidores em retomar a compra de produtos de maior valor: os salários reais começaram a recuperar em 2024, mas as mudanças nos padrões de compra, como o aumento da compra de marcas próprias e a migração de canais para retalhistas de desconto, persistem 2 a 4 anos após a recuperação macroeconómica, à medida que os agregados familiares reconstituem poupanças e ajustam os preços de referência. Esta dinâmica está a bifurcar o mercado: as marcas premium de snacks liofilizados destinadas a consumidores conscientes da saúde em mercados de rendimento elevado (países nórdicos, Alemanha, Países Baixos) sustentam o crescimento de volume, enquanto os processadores de alimentos de massa em regiões sensíveis ao preço substituem os ingredientes liofilizados por alternativas de menor custo, como pós secos em tambor ou produtos IQF (congelados individualmente de forma rápida) que oferecem extensão parcial do prazo de validade a um custo de ingrediente mais baixo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Legumes Ganham Terreno à Medida que a Volatilidade da Cadeia de Abastecimento Aumenta

As frutas detinham 58,35% da receita de 2025, ancoradas por morangos, framboesas e mangas que dominam as inclusões em cereais de pequeno-almoço e misturas de snacks. No entanto, os legumes estão previstos para expandir a uma CAGR de 7,81% até 2031, superando as frutas em 1,6 pontos percentuais, à medida que os operadores de foodservice e os fabricantes de sopas se protegem contra as oscilações de preços dos legumes frescos e a escassez de mão de obra nas cozinhas comerciais. Os morangos e as framboesas mantêm um posicionamento premium nas inclusões de muesli orgânico e gelados, onde o seu apelo visual e sabor concentrado justificam custos de ingredientes acima dos das frutas secas convencionais, mas o ananás e a manga estão a ganhar quota de mercado em taças de smoothie tropical e coberturas de iogurte à base de plantas, à medida que os retalhistas expandem os SKUs de frutas exóticas para diferenciar as gamas de marca própria.

Os pós de cenoura e beterraba funcionam como corantes naturais em snacks extrudidos e massas, substituindo corantes sintéticos sob pressão do Nutri-Score francês e dos mandatos de rótulo limpo dos retalhistas alemães. Os pedaços de maçã e manga continuam a ser elementos básicos em misturas de frutos secos e barras de granola, mas o seu crescimento é limitado pela familiaridade dos consumidores e pelas limitadas oportunidades de diferenciação, enquanto os legumes liofilizados estão a penetrar em novas aplicações, como pacotes de tempero de ramen instantâneo e refeições de campismo, que eram anteriormente dominadas por alternativas secas por ar ou por atomização. A CAGR de 7,81% dos legumes também capta a expansão geográfica na Europa de Leste, onde a GreenField da Polónia e os processadores emergentes estão a visar as cadeias locais de foodservice com misturas de legumes liofilizados a granel com preços abaixo dos fornecedores da Europa Ocidental, aproveitando os menores custos de mão de obra e a proximidade às regiões de abastecimento agrícola.

Por Forma: Pedaços e Peças Ganham Terreno em Aplicações Visuais Premium

As formas de pó e grânulo detinham 48,52% da receita de 2025, impulsionadas pela procura a granel das linhas de cereais de pequeno-almoço, fabricantes de sopas e operações de panificação que requerem distribuição consistente do tamanho das partículas e taxas de reidratação rápidas, mas os pedaços e peças estão projetados para crescer a uma CAGR de 7,54% até 2031, à medida que as marcas premium de muesli e os fabricantes de gelados priorizam a diferenciação visual e o contraste de textura. Os pedaços também proporcionam uma sensação na boca superior em parfaits de iogurte e aveia de um dia para o outro, reidratando para uma textura próxima da fresca em 5 a 10 minutos, em comparação com os pós que se dissolvem instantaneamente mas carecem das pistas sensoriais que os consumidores associam aos ingredientes de fruta inteira. Os flocos, o segmento mais pequeno, servem aplicações de nicho em misturas de bebidas instantâneas e suplementos nutricionais, onde a dissolução rápida e a distribuição homogénea da cor são críticas, mas o seu crescimento é limitado pela diferenciação limitada em relação às alternativas por atomização que oferecem funcionalidade comparável a um custo mais baixo.

Os pedaços de fruta liofilizada permitem às marcas cobrar prémios de preço ao proporcionar um apelo visual digno de Instagram, uma alavanca de marketing particularmente eficaz no retalho online, onde a maioria dos utilizadores de internet da UE já compra digitalmente, e a fotografia de produto impulsiona a intenção de compra. As formas de pó e grânulo mantêm a dominância nas aplicações de processamento de alimentos porque se integram perfeitamente em sistemas de massa, formulações de mistura seca e snacks extrudidos sem necessitar de equipamentos de dosagem especializados, e o seu preço mais baixo por quilograma (tipicamente abaixo dos pedaços) alinha-se com as estratégias de aprovisionamento conscientes dos custos na panificação e confeitaria de massa. No entanto, as vantagens visuais e texturais dos pedaços estão a impulsionar a reformulação nos segmentos premium, à medida que as marcas procuram diferenciar-se em categorias saturadas onde a transparência dos ingredientes e a experiência sensorial determinam cada vez mais a escolha do consumidor e a alocação de espaço limitado nas prateleiras dos retalhistas.

Por Natureza: A Certificação Orgânica Impulsiona a Premiumização de Nicho

Os produtos liofilizados convencionais detinham 75,64% da receita de 2025, refletindo a sua competitividade em termos de custo e ampla disponibilidade nos canais de processamento de alimentos e retalho, mas as variantes orgânicas estão a expandir a uma CAGR de 6,86% até 2031, à medida que o mercado de retalho orgânico da UE e o novo Regulamento 2022/2092 simplificaram a certificação para os processadores ao harmonizar as normas entre os estados-membros e reduzir os encargos administrativos. A certificação orgânica acrescenta custos às matérias-primas devido a menores rendimentos agrícolas e requisitos de rastreabilidade mais rigorosos, mas as marcas que visam consumidores conscientes da saúde em mercados de rendimento elevado, particularmente nos países nórdicos, Alemanha e Países Baixos, sustentam o crescimento de volume ao posicionar os produtos liofilizados orgânicos como snacks funcionais que fornecem micronutrientes concentrados sem resíduos de pesticidas ou aditivos sintéticos.

Os produtos convencionais dominam as aplicações de processamento de alimentos porque os fabricantes multinacionais de cereais e sopas priorizam a otimização dos custos dos ingredientes e a fiabilidade da cadeia de abastecimento em detrimento das alegações orgânicas, e porque os legumes liofilizados com certificação orgânica enfrentam restrições de disponibilidade durante as épocas baixas, quando os processadores devem abastecer-se junto de fornecedores do Hemisfério Sul a custos de frete premium. O crescimento do retalho online permite às marcas de produtos liofilizados orgânicos contornar os intermediários de distribuição tradicionais e vender diretamente ao consumidor através de modelos de subscrição, capturando margem que anteriormente acumulava nos intermediários de retalho e financiando investimentos de marketing que constroem capital de marca em segmentos de nicho. Uma coleção selvagem de bagas orgânicas, particularmente no milhão de hectares de áreas silvestres certificadas da Finlândia, proporciona uma narrativa de abastecimento diferenciada que ressoa com os consumidores que procuram histórias de proveniência "além do orgânico", embora os volumes permaneçam limitados em relação à produção orgânica cultivada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Canais de Retalho Perturbam a Dominância Tradicional do Processamento de Alimentos

O processamento de alimentos captou 24,48% da receita de 2025, impulsionado pela procura a granel das linhas de cereais de pequeno-almoço, fabricantes de sopas e operações de panificação que requerem qualidade consistente e contratos de fornecimento plurianuais, mas os canais de retalho estão previstos para crescer a uma CAGR de 8,03% até 2031, a taxa mais rápida entre todos os segmentos de utilizadores finais, à medida que as marcas diretas ao consumidor aproveitam as plataformas de comércio eletrónico para contornar a distribuição tradicional e capturar margem. As lojas especializadas servem consumidores urbanos abastados que procuram produtos liofilizados orgânicos e exóticos, mas o seu crescimento é limitado por pegadas geográficas reduzidas e custos operacionais mais elevados em relação aos concorrentes exclusivamente online que amortizam os custos de aquisição de clientes em mercados pan-europeus.

As aplicações HoReCa (foodservice) estão a recuperar no período pós-pandemia à medida que os operadores de restauração e catering retomam as operações, mas a escassez de mão de obra e as pressões de custos estão a impulsionar a substituição de legumes frescos por alternativas liofilizadas que não requerem mão de obra de preparação e eliminam as perdas por deterioração, uma mudança particularmente pronunciada na restauração coletiva para escolas, hospitais e cantinas empresariais, onde os menus padronizados e as cozinhas centralizadas favorecem os ingredientes estáveis em prateleira. As aplicações de panificação e confeitaria, como os pós de fruta liofilizada em misturas para bolos e bolachas recheadas com fruta, crescem de forma constante, mas enfrentam concorrência de alternativas por atomização e secagem em tambor de menor custo que oferecem funcionalidade comparável a um custo de ingrediente mais baixo, limitando a penetração dos liofilizados aos SKUs premium onde as alegações de rótulo limpo e o posicionamento de cor natural justificam o prémio de preço.

Análise Geográfica

A Alemanha detinha 26,71% da receita de 2025, sustentada por uma indústria alimentar de 200 mil milhões de EUR que emprega mais de 650.000 trabalhadores e exporta 2 em cada 3 produtos fabricados, mas a Espanha está prevista para crescer a uma CAGR de 7,17% até 2031, a taxa mais rápida entre as principais geografias, à medida que as condições de seca e a volatilidade climática obrigam os processadores a garantir inputs vegetais estáveis em prateleira e a reduzir a dependência das cadeias de abastecimento de colheitas frescas [2]Fonte: Instituto Federal de Estatística, "Indústria Alimentar Alemã", destatis.de. As exportações agroalimentares de Espanha atingiram 72,5 mil milhões de EUR em 2024, expandindo 8,3% em termos homólogos, apesar dos rendimentos de tomate fresco e pimento terem diminuído 15-20% devido à escassez de água, um desequilíbrio entre oferta e procura que está a levar os processadores de alimentos a recorrer a alternativas liofilizadas que eliminam a logística de cadeia de frio e prolongam o prazo de validade de semanas para anos [3]Fonte: Ministério da Agricultura, Pescas e Alimentação de Espanha (MAPA), "O potencial agroalimentar de Espanha e as suas exportações", mapa.gob.es .

Os mercados do Reino Unido e de França estão a expandir, impulsionados pelos mandatos de reformulação de rótulo limpo e pelos programas de marca própria dos retalhistas que priorizam os ingredientes naturais, embora as fricções comerciais relacionadas com o Brexit tenham aumentado os custos de importação para os processadores do Reino Unido que abastecem ingredientes liofilizados junto de fornecedores da UE, criando oportunidades para a expansão da capacidade doméstica. O setor de processamento de alimentos de mil milhões de euros de Itália e a emergente indústria de liofilizados da Polónia estão a crescer, impulsionados pela proximidade geográfica às regiões de abastecimento agrícola e pelos menores custos de mão de obra que permitem preços competitivos em relação aos fornecedores da Europa Ocidental. Os Países Baixos e a Bélgica, mercados pequenos em termos de receita, têm um peso acima da sua dimensão como centros de reexportação, posicionando os processadores holandeses como intermediários que capturam margem em logística e garantia de qualidade.

A GreenField da Polónia e os processadores emergentes estão a visar as cadeias locais de foodservice e os mercados de exportação da Europa de Leste com misturas de legumes liofilizados a granel com preços abaixo dos fornecedores da Europa Ocidental, aproveitando os menores custos de energia e a proximidade à produção agrícola ucraniana e polaca. A categoria Resto da Europa, que engloba mercados menores como a Roménia, a Bulgária e os países bálticos, está a expandir à medida que o aumento dos rendimentos e a modernização dos supermercados impulsionam a procura de alimentos de conveniência embalados, embora a sensibilidade ao preço limite a penetração dos liofilizados aos centros urbanos e aos segmentos de consumidores abastados.

Panorama Competitivo

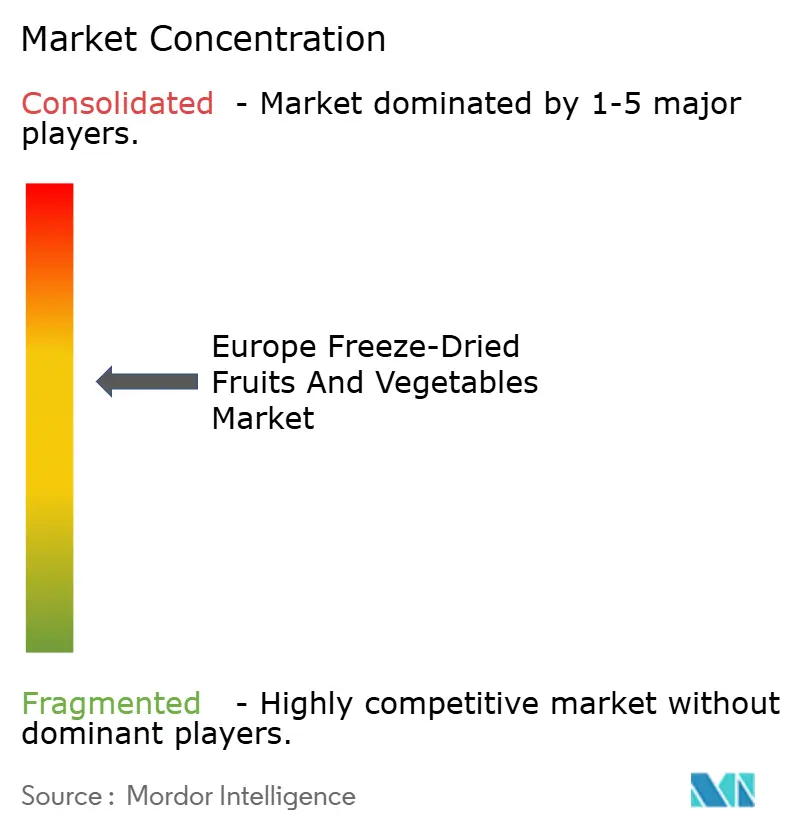

O mercado europeu de frutas e legumes liofilizados apresenta uma concentração moderada a elevada, indicando que os especialistas de médio porte e os processadores regionais retêm uma quota significativa apesar dos movimentos de consolidação, como a aquisição da Paradiesfrucht alemã pela Thrive Freeze Dry em julho de 2024, uma transação que combinou a capacidade de liofilização norte-americana com as redes de abastecimento e distribuição europeias. A intensidade competitiva está a aumentar à medida que os fornecedores de ingredientes como a Döhler e a Givaudan se integram verticalmente em cores e sabores naturais liofilizados para servir as empresas alimentares multinacionais que exigem soluções de fonte única para reformulações de rótulo limpo; o lançamento em dezembro de 2024 pela Döhler da sua plataforma Tastecraft para ingredientes de fruta liofilizada na América do Norte e na Europa exemplifica esta estratégia.

Os operadores de grande escala como a Van Drunen Farms e a Chaucer Foods aproveitam as suas pegadas de produção em múltiplos locais. A Van Drunen opera instalações na Sérvia e nos EUA para amortizar os custos fixos em contratos de grande volume e oferecer redundância na cadeia de abastecimento que os processadores mais pequenos não conseguem igualar. Existem oportunidades de espaço em branco na certificação orgânica e nos canais diretos ao consumidor: a Lioforte da Polónia e as marcas emergentes estão a visar o retalho online em mercados de alta penetração, onde os consumidores nativos digitais aceitam preços premium pela transparência de proveniência e pelos modelos de entrega por subscrição. Os disruptores emergentes incluem fabricantes por contrato que oferecem serviços de processamento por encomenda que permitem às marcas alimentares lançar SKUs liofilizados sem investimento de capital, e os processadores da Europa de Leste que aproveitam os menores custos de mão de obra e a proximidade às regiões de abastecimento agrícola para oferecer preços abaixo dos da Europa Ocidental.

A adoção de tecnologia está a bifurcar o mercado: os liofilizadores assistidos por bomba de calor e os sistemas híbridos de micro-ondas e vácuo reduzem os tempos de ciclo de 24 horas para 16 horas, ao mesmo tempo que reduzem o consumo de energia em 25-30%, melhorando a economia unitária para os processadores de médio porte que competem em preço com alternativas por atomização e secagem por ar. A adoção de tecnologia está a bifurcar o mercado: os liofilizadores assistidos por bomba de calor e os sistemas híbridos de micro-ondas e vácuo reduzem os tempos de ciclo de 24 horas para 16 horas, ao mesmo tempo que reduzem o consumo de energia em 25-30%, melhorando a economia unitária para os processadores de médio porte que competem em preço com alternativas por atomização e secagem por ar, mas os requisitos de capital superiores a um milhão de dólares por linha limitam a adoção aos operadores estabelecidos na Alemanha, nos Países Baixos e na Suécia. A Diretiva de Relato de Sustentabilidade Empresarial (CSRD) da UE está a criar vantagens de conformidade para os grandes processadores com equipas internas de ESG e equipamentos energeticamente eficientes.

Líderes do Setor Europeu de Frutas e Legumes Liofilizados

Chaucer Foods Ltd

European Freeze Dry

Van Drunen Farms

GreenField Sp. z o.o. Sp. k.

Paradise Fruits Solutions GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: Frutas e legumes liofilizados de fornecedores globais, incluindo vários que servem os mercados europeus, foram apresentados na Food Ingredients Europe (FIE) 2024 em Frankfurt, com produtos como ananases, mangas, morangos, brócolos e ervilhas.

- Agosto de 2024: A Thrive Freeze Dry, um fabricante líder de produtos liofilizados, celebrou um acordo definitivo para adquirir a Paradiesfrucht GmbH, um liofilizador global sediado na Alemanha. Esta aquisição irá reforçar as capacidades de fabrico e a presença da Thrive na Europa, expandir a sua oferta de produtos liofilizados para animais de estimação no mercado europeu e consolidar a sua posição como líder no setor de alimentos liofilizados em rápido crescimento.

- Fevereiro de 2024: A Paradise Fruits Solutions expandiu o seu portefólio de produtos com o lançamento do Smoothee instantâneo com sabores tropicais e Savory drops com CBD. De acordo com a declaração da empresa, os Smoothee Drops são feitos de fruta pura liofilizada, ou combinada com iogurte ou legumes, com ou sem açúcar adicionado.

Âmbito do Relatório do Mercado Europeu de Frutas e Legumes Liofilizados

A liofilização de frutas e legumes é uma técnica de conservação de produtos frescos que permite que sejam estáveis em prateleira e durem mais tempo sem adição de aditivos. O Mercado Europeu de Frutas e Legumes Liofilizados é Segmentado por Tipo de Produto (Frutas e Legumes), Forma (Pó/Grânulos, Flocos e Outros), Natureza (Orgânico e Convencional), Utilizador Final (Foodservice/HoReCa, Processamento de Alimentos e Retalho) e Geografia (Reino Unido, Alemanha, França, Espanha, Itália, Países Baixos, Bélgica, Rússia e Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Frutas | Morango |

| Framboesa | |

| Ananás | |

| Maçã | |

| Manga | |

| Outros | |

| Legumes | Ervilha |

| Milho | |

| Cenoura | |

| Batata | |

| Cogumelo | |

| Outros |

| Pó/Grânulos |

| Pedaços/Peças |

| Flocos |

| Orgânico |

| Convencional |

| Foodservice/HoReCa | |

| Processamento de Alimentos | Cereais de Pequeno-Almoço |

| Sopas e Snacks | |

| Gelados e Sobremesas | |

| Panificação e Confeitaria | |

| Outros | |

| Retalho | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Retalho Online | |

| Outros |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Bélgica |

| Suécia |

| Polónia |

| Resto da Europa |

| Por Tipo de Produto | Frutas | Morango |

| Framboesa | ||

| Ananás | ||

| Maçã | ||

| Manga | ||

| Outros | ||

| Legumes | Ervilha | |

| Milho | ||

| Cenoura | ||

| Batata | ||

| Cogumelo | ||

| Outros | ||

| Por Forma | Pó/Grânulos | |

| Pedaços/Peças | ||

| Flocos | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Utilizador Final | Foodservice/HoReCa | |

| Processamento de Alimentos | Cereais de Pequeno-Almoço | |

| Sopas e Snacks | ||

| Gelados e Sobremesas | ||

| Panificação e Confeitaria | ||

| Outros | ||

| Retalho | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Retalho Online | ||

| Outros | ||

| Por País | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Bélgica | ||

| Suécia | ||

| Polónia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual o tipo de produto que está a expandir mais rapidamente?

Os legumes estão previstos para crescer 7,81% anualmente à medida que os processadores se protegem contra a volatilidade do abastecimento fresco e aproveitam o seu maior teor de proteína em refeições à base de plantas.

Por que razão os pedaços e peças estão a ganhar tração nos produtos premium?

As inclusões visíveis de frutas e legumes melhoram a textura e o apelo visual, permitindo às marcas cobrar prémios de preço em cereais, iogurtes e gelados.

Como é que o retalho online influencia a dinâmica do mercado?

Com a maioria dos utilizadores de internet da UE a comprar online, os canais digitais permitem às marcas contornar os intermediários dos supermercados, expandir as margens e alcançar rapidamente segmentos de consumidores de nicho.

Qual o país europeu que registará o crescimento de mercado mais rápido?

Espanha deverá registar uma CAGR de 7,17% até 2031, à medida que os desafios das colheitas relacionados com a seca levam os processadores a recorrer a legumes liofilizados estáveis em prateleira.

Página atualizada pela última vez em: