Tamanho e Participação do Mercado de E-commerce B2B de FMCG da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

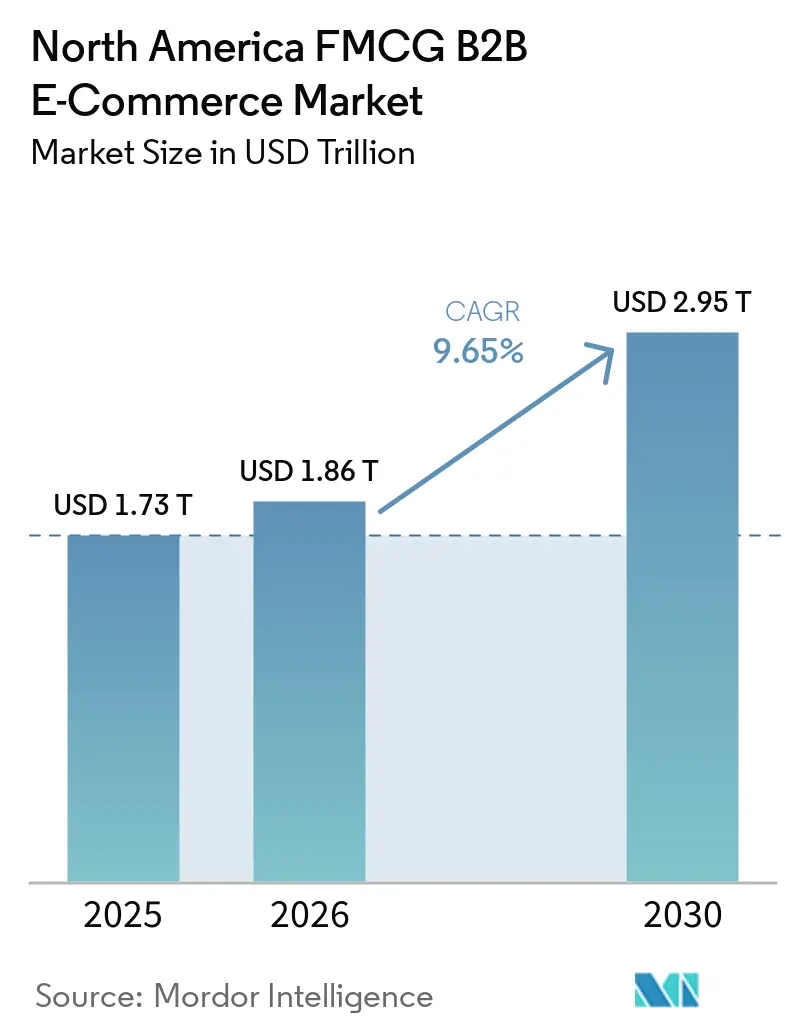

| Tamanho do mercado no ano base (2025) | 1.73 Trilhões de dólares |

| Tamanho do Mercado (2026) | 1.86 Trilhões de dólares |

| Tamanho do Mercado (2030) | 2.95 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.65% CAGR |

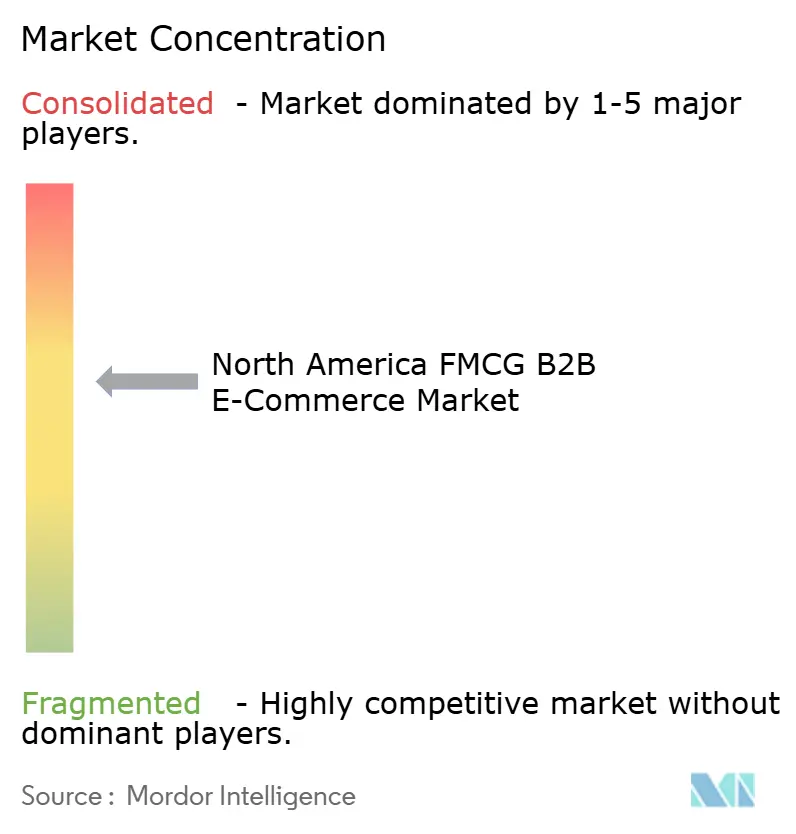

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de E-commerce B2B de FMCG da América do Norte por Mordor Intelligence

O tamanho do Mercado de E-commerce B2B de FMCG da América do Norte está projetado para expandir de 1,73 trilhão de USD em 2025 e 1,86 trilhão de USD em 2026 para 2,95 trilhões de USD até 2030, registrando um CAGR de 9,65% entre 2026 e 2030.

A adoção de fluxos de trabalho integrados de EDI, API e e-procurement está se expandindo entre grandes compradores à medida que centralizam gastos, padronizam processos de compra a pagamento e reduzem custos de entrada manual de pedidos. As regras de rastreabilidade regulatória e serialização estão impulsionando investimentos em dados de eventos EPCIS 2.0, visibilidade em nível de caixa e recuperação de registros em 24 horas, que agora são requisitos básicos para distribuidores e fornecedores que lidam com produtos regulamentados. As ofertas de mídia de varejo incorporadas em portais B2B estão gerando fluxos de receita de alta margem, melhorando a atribuição de ciclo fechado no ponto de pedido, apoiando a monetização da plataforma e diferenciando a experiência do comprador. Os titulares de plataformas estão consolidando participação à medida que os compradores migram para portais de autoatendimento com preços contratuais e faturamento integrado, enquanto os marketplaces continuam a expandir a seleção onde os distribuidores tradicionais carecem de amplitude ou profundidade digital. O mercado de comércio eletrônico B2B de FMCG da América do Norte também é moldado pelo nearshoring e pelo cumprimento alinhado ao USMCA, que encurtam os ciclos de fornecimento transfronteiriços e incentivam catálogos bilíngues e prontos para conformidade em escala.

Principais Conclusões do Relatório

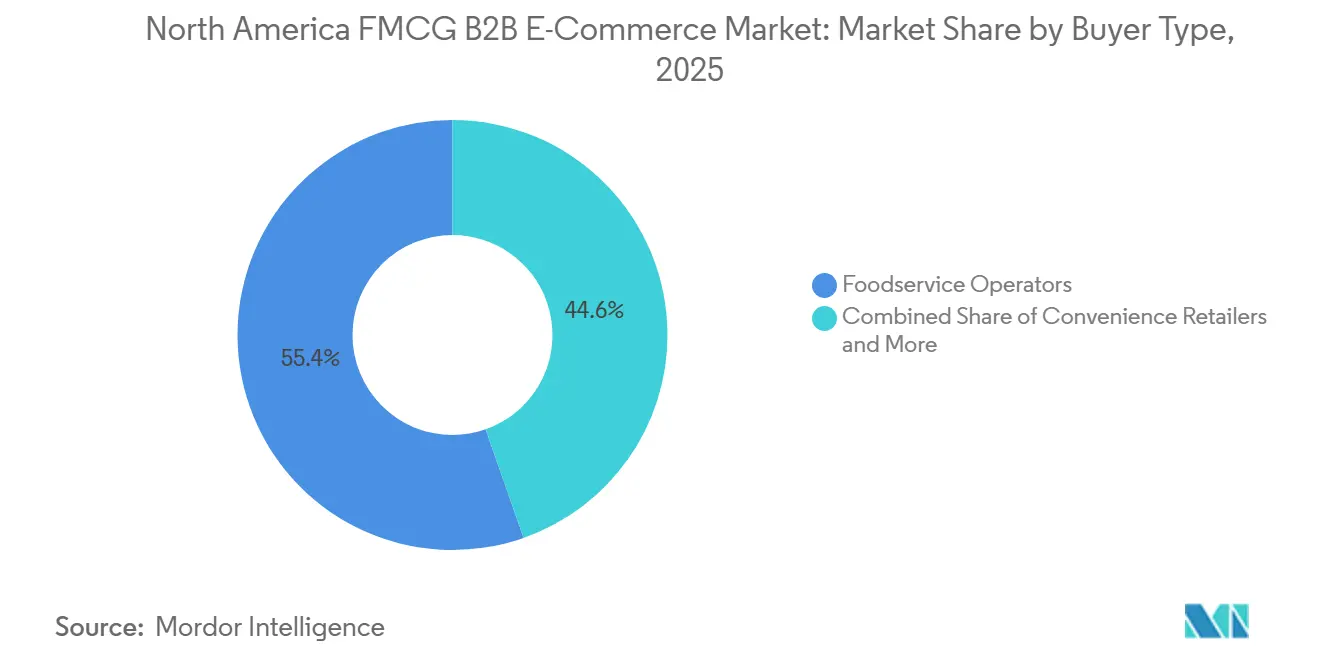

- Por tipo de comprador, os operadores de serviços de alimentação lideraram o mercado de comércio eletrônico B2B de FMCG da América do Norte com 55,37% de participação de mercado em 2025, e os varejistas de conveniência devem se expandir a um CAGR de 12,76% até 2031.

- Por categoria de produto, alimentos e bebidas representaram 81,25% da participação de mercado em 2025, enquanto os suprimentos de limpeza e saneamento devem crescer a um CAGR de 11,39% até 2031.

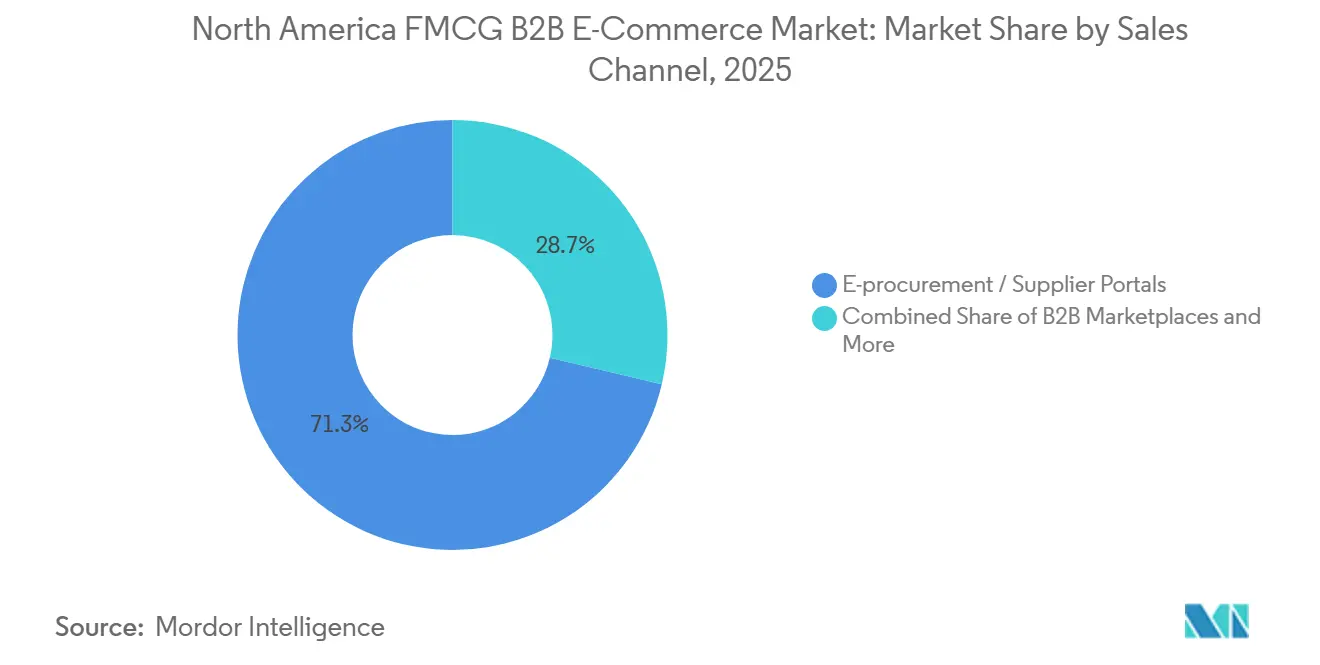

- Por canal de vendas, os portais de e-procurement e de fornecedores capturaram 71,33% de participação em 2025, e os marketplaces B2B de terceiros estão posicionados para crescer a um CAGR de 18,53% até 2031.

- Por geografia, os Estados Unidos detinham 91,62% do volume regional em 2025, e o México deve crescer a um CAGR de 13,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E-commerce B2B de FMCG da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reabastecimento automatizado via EDI/API de distribuidores e e-procurement | +2.1% | Mercados centrais dos Estados Unidos, expandindo-se para o Canadá, adotantes iniciais no México, cidades de primeiro nível | Médio prazo (2-4 anos) |

| Mandatos de rastreabilidade e serialização estão acelerando o procurement digital | +1.8% | Estados Unidos (FSMA, DSCSA), Canadá (SFCR), com efeitos transfronteiriços | Curto prazo (≤ 2 anos) |

| Conveniência e varejo independente migrando para portais de distribuidores | +1.6% | Mercearias independentes e redes de conveniência dos Estados Unidos, varejo especializado do Canadá | Médio prazo (2-4 anos) |

| Mídia de varejo e ativação de promoção comercial incorporadas no checkout B2B | +1.3% | Distribuidores de linha ampla dos Estados Unidos, emergindo no Canadá e no México via implementações de plataformas | Médio prazo (2-4 anos) |

| Compartilhamento de dados de produtos GS1/EPCIS 2.0 para visibilidade em nível de caixa | +1.0% | Padrão global, América do Norte, adotantes iniciais em produtos farmacêuticos e produtos frescos | Longo prazo (≥ 4 anos) |

| Fluxos de trabalho automatizados de isenção fiscal e certificado de revenda | +0.7% | Operações em múltiplos estados dos Estados Unidos, zonas de harmonização fiscal provincial do Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reabastecimento Automatizado via EDI/API de Distribuidores e Integrações de E-procurement

Os distribuidores de linha ampla ampliaram a captura digital de pedidos à medida que os clientes substituíram o telefone e o fax por fluxos de portal, EDI e API, que agora sustentam taxas mais elevadas de pedidos no prazo e menos disputas de faturas. A Sysco concluiu a implantação do SHOP e relata que 80% dos pedidos agora fluem pela plataforma, fortalecendo a aplicação de preços contratuais e aumentando a frequência de compras por meio de guias de pedidos [1]Sysco Corporation, "Apresentação do Dia do Investidor 2024," Relações com Investidores da Sysco, investors.sysco.com . Os conjuntos de compras expandiram os recursos de Punch-in e Punchout para que os compradores possam descobrir itens em catálogos externos e retornar dados do carrinho para aprovação nativa e criação de ordens de compra, reduzindo gastos não autorizados sem restringir o acesso a SKUs. O EDI nativo de API acelera a integração de parceiros e melhora a validação em tempo real, reduzindo erros de mapeamento antes da transmissão e habilitando atualizações orientadas por eventos para marcos de ordem de compra, aviso de envio antecipado e fatura. Essas integrações reduzem o tempo de trabalho, estabilizam os controles de compras e aumentam a adesão a reordens no ponto de necessidade, apoiando o Mercado de E-commerce B2B de FMCG da América do Norte à medida que compradores de redes e independentes ampliam as rotinas digitais em múltiplos locais.

Mandatos de Rastreabilidade/Serialização Acelerando o Procurement Digital (FSMA 204, DSCSA, CFIA)

A Regra de Rastreabilidade de Alimentos da FDA exige registros eletrônicos de eventos críticos de rastreamento e elementos-chave de dados para alimentos na lista de rastreabilidade, com recuperação em 24 horas, o que está impulsionando a captura compatível com EPCIS, identificadores em nível de caixa e trilhas de auditoria pesquisáveis para itens de alto risco [2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Regra Final do FSMA sobre Requisitos para Registros Adicionais de Rastreabilidade para Determinados Alimentos," Administração de Alimentos e Medicamentos dos Estados Unidos, fda.gov . O EPCIS 2.0 melhora o intercâmbio padronizado de dados entre fornecedores, distribuidores e varejistas, e os compradores líderes de mercado estão alinhando eventos de serialização com o recebimento de entrada e a prova de entrega de saída. A API de Eventos EPCIS do Walmart processa e publica eventos de serialização, permitindo que os fornecedores transmitam eventos de embalagem, envio e transformação para um registro à prova de adulteração que suporta recalls mais rápidos e análise de causa raiz. Os prazos aprimorados do DSCSA para dispensadores e atacadistas em 2025 impulsionaram a verificação em nível de embalagem e as verificações de parceiros comerciais autorizados, enquanto conjuntos de dados e avisos recentes do setor mostram prontidão desigual entre as entidades rastreadas. A intensificação da atividade de fiscalização, incluindo cartas de advertência publicadas no início de 2026 por falta de serialização e resposta lenta de verificação, está acelerando a adoção do EPCIS e a prontidão de dados de transações em cadeias de fornecimento de medicamentos. Os requisitos de licenciamento e rastreabilidade do SFCR do Canadá para importadores de alimentos reforçam a prontidão de documentação eletrônica e o planejamento antecipado de licenças, o que, por sua vez, influencia como os distribuidores transfronteiriços planejam renovações e revisões de conformidade.

Conveniência e Varejo Independente Migrando para Portais de Distribuidores em Busca de Amplitude de SKU e Economia de Mão de Obra

Os varejistas de conveniência devem crescer até 2031 à medida que os operadores consolidam compras fragmentadas em portais de distribuidores e links de e-procurement que centralizam gastos e expandem o acesso a produtos além dos sortimentos de compra e venda à vista. As integrações de Punchout e punch-in permitem que os compradores descubram itens em catálogos externos e retornem carrinhos para fluxos de aprovação e criação de ordens de compra, reduzindo pedidos manuais e manuseio de faturas para equipes pequenas. O Performance Food Group relata progresso em canais especializados e orientados para conveniência, apoiados por capacidades digitais por meio de subsidiárias, reforçando o reabastecimento unificado em itens de alimentos e instalações dentro de uma única experiência de pedido. Práticas mais ricas de dados de produtos e compartilhamento padronizado melhoram a pesquisa B2B e a criação de pedidos de autoatendimento, reduzindo a intervenção de representantes de vendas durante o pedido e aumentando a conversão em categorias de cauda longa. Esses fluxos de trabalho digitais também se alinham com as expectativas de rastreabilidade e o intercâmbio de eventos EPCIS 2.0, fortalecendo assim a visibilidade em nível de caixa para itens regulamentados e permitindo recuperações de auditoria mais rápidas. Em conjunto, esses fatores sustentam a amplitude de categoria para varejistas de pequeno formato, mantendo o custo de atendimento dos distribuidores alinhado no mercado de comércio eletrônico B2B de FMCG da América do Norte.

Mídia de Varejo e Ativação de Promoção Comercial Incorporadas no Checkout B2B

O Walmart reportou USD 4,4 bilhões em receita global de publicidade para o exercício fiscal de 2025, um aumento de 27% em relação ao ano anterior, com o Walmart Connect nos Estados Unidos crescendo 24%, sublinhando o crescimento da economia de mídia de varejo que pode ser incorporada em portais B2B direcionados a gerentes de procurement no momento da criação do carrinho. A empresa destacou o crescimento de 33% do Walmart Connect no terceiro trimestre do exercício fiscal de 2026, sinalizando forte demanda dos anunciantes por resultados de pesquisa promovidos, posicionamentos de categoria e upsells de confirmação de pedido em vitrines voltadas para empresas. Os anunciantes estão deslocando orçamentos para mídia de varejo para atribuição de ciclo fechado, com 52% relatando uma realocação de DSPs de web aberta para DSPs de mídia de varejo em 2026, o que alinha a exposição de promoção com resultados de compra verificados. Plataformas diretas ao varejista, como a Pepperi, suportam ativação na frente do pedido com descontos por volume em camadas, pacotes, brindes com compra e cálculos de frete em tempo real, o que reduz a dependência de rebates pós-fatura e reconciliação manual de reclamações. Essas capacidades transformam os portais em canais de ativação que complementam as vendas de campo, aumentando a conversão e o valor médio do pedido no mercado de comércio eletrônico B2B de FMCG da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Quantidades mínimas de pedido de cadeia de frio e taxas de manuseio restringem a economia de cestas pequenas | -0.9% | Corredores de cadeia de frio dos Estados Unidos e distribuição de perecíveis do Canadá | Curto prazo (≤ 2 anos) |

| Padrões fragmentados de EDI/API entre atacadistas retardam integrações | -0.7% | Compradores com múltiplos distribuidores nos Estados Unidos e integrações transfronteiriças Canadá-México | Médio prazo (2-4 anos) |

| Qualidade de dados de SKU e inconsistências no cadastro de itens reduzem a pesquisa e conversão B2B | -0.6% | Varejo independente dos Estados Unidos e catalogação bilíngue do Canadá | Curto prazo (≤ 2 anos) |

| Prazos líquidos apertados e subscrição de crédito retardam a conversão de compradores PME | -0.5% | Redes de conveniência dos Estados Unidos e mercearias PME do México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Quantidades Mínimas de Pedido de Cadeia de Frio e Taxas de Manuseio Restringem a Economia de Cestas Pequenas

A distribuição em cadeia de frio impõe quantidades mínimas de pedido e taxas acessórias que limitam a viabilidade de cestas pequenas, o que desencoraja o reabastecimento digital para compradores de baixo volume. As sobretaxas comuns para rotas com múltiplas paradas incluem taxas de pernoite, detenção, pedido de caminhão não utilizado e parada extra, que rapidamente se somam aos custos de entrega para remessas perecíveis. As taxas de armazenamento em armazém variam por faixa de temperatura e nível de serviço, com preços premium para as faixas de temperatura congelada e ultrabaixa que pressionam as margens para categorias sensíveis. As tarifas de refrigeração flutuam com a sazonalidade e a disponibilidade de equipamentos, e as janelas de colheita de verão tendem a elevar os custos por quilômetro em relação às linhas de base de inverno, reduzindo o retorno sobre o investimento em SKUs de cauda longa. Os gargalos de agendamento de docas aumentam o risco de excursões de temperatura durante períodos de alto volume, potencialmente encurtando a vida útil e aumentando as reclamações de deterioração para compradores e distribuidores. Pilotos que automatizam o agendamento de compromissos com agentes de IA mostram melhor cobertura de vagas e economia significativa de tempo, o que reduz o tempo de espera e melhora a confiabilidade da cadeia de frio para ciclos de pedidos.

Padrões Fragmentados de EDI/API entre Atacadistas Retardam Integrações

Os padrões de integração diferem por portal de fornecedor e plataforma de compras, o que obriga os compradores a suportar múltiplos protocolos e mapeamentos específicos de parceiros em toda a sua rede de distribuidores. Muitas transações de alto volume permanecem baseadas em EDI para aproveitar a confiabilidade em escala, enquanto as APIs agora oferecem agilidade em tempo real para atualizações de inventário e status de pedidos na borda do cliente. Os provedores modernos enfatizam abordagens API-first ou API-híbridas que encurtam a integração e melhoram a validação automatizada, mas a lógica complexa de parceiros e a variância de protocolos podem prolongar os prazos de implantação. Middleware e serviços gerenciados absorvem diferenças de tradução e segurança, embora os compradores ainda gerenciem limites de taxa, limites de carga útil e requisitos de autenticação que variam por endpoint. O efeito líquido é um tempo de obtenção de valor mais lento para implantações com múltiplos distribuidores, o que modera a penetração digital entre compradores menores que carecem de suporte de TI e financiamento. À medida que a maturidade das APIs melhora e os padrões convergem, esses obstáculos devem diminuir, mas a fricção de curto prazo permanece um obstáculo para o Mercado de E-commerce B2B de FMCG da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Comprador: Independentes Forçam Mudanças à Medida que Redes Implementam Autoatendimento

Os operadores de serviços de alimentação responderam por 55,37% da participação por tipo de comprador em 2025, à medida que a adoção digital por restaurantes independentes e redes com múltiplos locais impulsionou maior cadência de pedidos e carrinhos mais completos, enquanto os varejistas de conveniência estão projetados para crescer a um CAGR de 12,76% até 2031, com a expansão dos pedidos por dispositivos móveis e o acesso a portais ampliando os sortimentos além dos produtos básicos. A Sysco, que concluiu a implantação do SHOP, relata que 80% dos pedidos são agora realizados por meio de sua plataforma digital. Esse nível reforça a governança contratual e simplifica as compras recorrentes para operadores que gerenciam cardápios rotativos e sazonalidade. Dispensários e farmácias continuam a se alinhar com os marcos do DSCSA, o que sustenta investimentos em verificação baseada em EPCIS e verificações de ATP em redes de atacado e dispensários [3]Healthcare Distribution Alliance, "A Indústria de Distribuição no Nexo da Implementação do DSCSA," Healthcare Distribution Alliance, hda.org . Grandes instituições consolidam necessidades de alimentos, bebidas e instalações em pedidos unificados para reduzir janelas de recebimento e simplificar as contas a pagar, o que incentiva mais compradores a adotar fluxos de punchout de e-procurement e aprovação que mantêm as compras dentro da política. Essas mudanças apoiam a estabilidade nas categorias recorrentes e melhor acesso à cauda longa para varejistas independentes que dependem de portais de distribuidores para substituir as viagens presenciais de compra à vista no Mercado de E-commerce B2B de FMCG da América do Norte.

Compradores independentes de varejo e serviços de alimentação valorizam a visibilidade completa do catálogo, preços em tempo real e fluxos de trabalho de recebíveis mais rigorosos, que trazem controle e velocidade sem reduzir a seleção. Compradores de farmácias e saúde dependem cada vez mais da serialização em nível de item, o que aumenta a necessidade de troca segura de dados e trilhas de auditoria em conformidade entre parceiros comerciais. Compradores institucionais incluem itens de instalações e despensa nos mesmos carrinhos usados para compras de alimentos frescos, congelados e de temperatura ambiente. Esse padrão pressiona as plataformas a padronizar dados mestres entre categorias e melhorar a navegação unificada por categoria. Esses padrões de conta amplificam os efeitos de rede para plataformas que atendem redes e independentes em serviços de alimentação, conveniência e varejo especializado, o que fortalece a base de gastos digitais recorrentes do setor de e-commerce B2B de FMCG da América do Norte.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria de Produto: Limpeza e Saneamento Ganham Espaço Desafiando a Dominância de Alimentos

Alimentos e bebidas detinham 81,25% da participação por categoria de produto em 2025, enquanto os suprimentos de limpeza e saneamento devem crescer a um CAGR de 11,39% até 2031, à medida que os compradores institucionais centralizam o procurement de suprimentos para instalações nos mesmos sistemas usados para pedidos de alimentos. Distribuidores especializados e redistribuidores ampliaram categorias adjacentes, como venda automática, teatro e serviço de café para escritório, que adicionam escala mesmo com margens por caixa mais baixas do que alimentos frescos ou congelados. Produtos para o lar, papel e produtos de limpeza se beneficiam de padrões de compra recorrente e níveis de estoque previsíveis, o que aumenta o valor do reabastecimento automatizado e dos mecanismos de recomendação em nível de SKU. Saúde e bem-estar sem prescrição, cuidados pessoais e animais de estimação continuam a se beneficiar de vendas cruzadas no checkout, onde os portais sugerem complementos lógicos que elevam os valores médios do carrinho. Cuidados com bebês e família requerem manuseio cuidadoso para itens selecionados, o que recompensa plataformas com logística controlada por temperatura e agendamento confiável de compromissos no mercado de comércio eletrônico B2B de FMCG da América do Norte.

Uma cobertura de categoria mais ampla requer taxonomia consistente e dados de atributos para que os compradores possam filtrar por necessidades de conformidade e restrições de embalagem, melhorando assim a relevância da pesquisa e aumentando a conversão. O crescimento de limpeza e saneamento se alinha com contas que preferem menos entregas de entrada e correspondência de contas a pagar mais fácil, de modo que os suprimentos para instalações migram para pedidos de alimentos existentes e substituem fornecedores independentes. Essa mudança também incentiva os fornecedores de consumíveis para instalações a se integrarem via conexões EDI e API, reduzindo os custos de manutenção de catálogo e melhorando a precisão das faturas. O papel de âncora dos alimentos continua, mas as categorias adjacentes agora percorrem os mesmos trilhos digitais e se beneficiam de guias de pedidos unificados e listas salvas que abrangem locais em todo o setor de comércio eletrônico B2B de FMCG da América do Norte.

Por Canal de Vendas: Marketplaces Avançam sobre a Dominância dos Portais

O e-procurement e os portais de fornecedores capturaram 71,33% da participação por canal em 2025, enquanto os marketplaces B2B de terceiros estão previstos para crescer a um CAGR de 18,53% até 2031, à medida que varejistas independentes buscam marcas emergentes não comercializadas por todos os distribuidores de linha ampla. As integrações de Punch-in e Punchout apoiam o controle empresarial dos gastos de cauda longa, mantendo a seleção, mantendo os carrinhos dentro das cadeias de aprovação e produzindo ordens de compra limpas e faturas correspondentes. A monetização de mídia de varejo dentro dos portais apoia listagens patrocinadas e promoções direcionadas no ponto de pedido, ajudando a impulsionar o crescimento da receita publicitária à medida que o e-commerce se expande rapidamente. Os portais de distribuidores fortalecem os custos de troca por meio de guias de pedidos, preços contratuais e integrações com ERP, o que torna os marketplaces mais complementares do que substitutos para muitas contas estabelecidas. Os portais diretos de fornecedores agregam valor para SKUs promocionais ou de lançamento limitado. Ao mesmo tempo, o reabastecimento diário tende a permanecer com distribuidores que agregam pedidos e gerenciam a logística com controle de temperatura em escala no Mercado de E-commerce B2B de FMCG da América do Norte.

Os marketplaces continuam a expandir serviços com opções de crédito e recursos de descoberta para novas marcas, o que pode aumentar a conversão do primeiro pedido para sortimentos de cauda longa. Compradores empresariais combinam a descoberta em marketplaces com controle rigoroso de e-procurement, à medida que as integrações capturam carrinhos, aplicam políticas e reconciliam contas a pagar com rapidez. Plataformas que oferecem tanto uma ampla seleção quanto alta qualidade de dados melhoram a eficiência da busca à compra, o que é cada vez mais um diferencial competitivo entre os canais. À medida que a curadoria dos marketplaces se fortalece e a experiência do usuário dos portais continua a melhorar, os compradores se beneficiam de preços estáveis, reordens mais rápidas e visibilidade em tempo real das restrições de inventário. Essas dinâmicas de canal, reforçadas pela mídia de varejo e pelo merchandising orientado por dados, apoiam o crescimento sustentado no Mercado de E-commerce B2B de FMCG da América do Norte.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Os Estados Unidos responderam por 91,62% do volume regional em 2025, apoiados pela escala dos distribuidores de linha ampla e pela rápida adoção digital, que aumentou a participação dos pedidos que fluem por portais e links de compras integradas. A execução digital da Sysco por meio do SHOP sublinha a importância dos guias de pedidos específicos por cliente e da aplicação de contratos para categorias recorrentes, que são centrais para a retenção de contas e a penetração de SKUs nos Estados Unidos. O impulso da mídia de varejo, as expectativas mais rápidas de entrega no e-commerce e as experiências de compras habilitadas por inteligência artificial também estabeleceram novos padrões de engajamento e monetização de plataformas. As pressões de conformidade com o FSMA 204 e o DSCSA são maiores nos Estados Unidos devido a prazos rigorosos e aplicação ativa, de modo que fornecedores e distribuidores estão incorporando a captura de eventos EPCIS nos processos padrão de recebimento e envio. Essas forças reforçam a migração digital e solidificam a âncora dos Estados Unidos no Mercado de E-commerce B2B de FMCG da América do Norte, à medida que os compradores ampliam os fluxos de compra padronizados em bandeiras e locais.

A participação do Canadá é menor, mas está sendo construída sobre links de compras transfronteiriças que se beneficiam dos marcos do USMCA e de requisitos de licenciamento de importadores mais claros sob o SFCR. A rotulagem bilíngue e as regras de proeminência do francês no Quebec adicionam custos de governança de catálogo, aumentando assim o valor da gestão centralizada de dados mestres entre distribuidores que atendem múltiplas províncias. Compradores empresariais combinam compras dos Estados Unidos e do Canadá por meio de programas de fornecedores aprovados e fluxos de trabalho de isenção fiscal que simplificam a integração entre jurisdições, beneficiando plataformas com forte gestão de certificados e recursos de validação de API. A expansão de categorias para suprimentos de instalações e itens de venda livre também incentiva os compradores canadenses a usar carrinhos unificados e aprovações consolidadas, o que mantém a adoção crescendo entre contas que já usam portais para alimentos e bebidas. À medida que os fornecedores de plataformas investem em conformidade localizada e conteúdo, o Canadá contribui com crescimento incremental e apoia a estabilidade mais ampla do mercado de e-commerce B2B de FMCG da América do Norte.

O México está projetado para crescer a um CAGR de 13,29% até 2031, à medida que o nearshoring comprime os prazos de trânsito e os fluxos transfronteiriços apoiam a demanda de reabastecimento dentro do México e para mercadorias com destino aos Estados Unidos. A adoção de compras digitais em cidades de primeiro nível e corredores selecionados está ganhando força, com plataformas bilíngues e fluxos de trabalho fiscais localizados reduzindo a fricção de integração para compradores de pequenas e médias empresas. Parcerias que habilitam opções de pagamento flexíveis reduzem as barreiras de fluxo de caixa e trazem mais pequenos varejistas para canais digitais em conformidade. À medida que a familiaridade dos compradores com os portais cresce e os distribuidores localizam seus sortimentos, a contribuição do México para o Mercado de E-commerce B2B de FMCG da América do Norte deve aumentar, liderada pelo varejo de conveniência e de pequeno formato, que mais se beneficia de guias de pedidos digitais e descoberta curada. Com o tempo, melhorias na qualidade dos dados, ferramentas de crédito e logística continuarão a reduzir a lacuna com os Estados Unidos e o Canadá e apoiarão o crescimento de longo prazo na região.

Cenário Competitivo

O núcleo competitivo inclui distribuidores de linha ampla que agregam dezenas de milhares de SKUs em suprimentos de temperatura ambiente, refrigerados, congelados e de instalações, e que incorporam preços contratuais, guias de pedidos e conexões EDI/API nos fluxos de trabalho dos compradores. Os cinco principais distribuidores detinham uma participação significativa em 2025, enquanto os especialistas regionais permanecem importantes para independentes, canais naturais e orgânicos e geografias selecionadas que exigem serviço e sortimento localizados. O foco estratégico abrange a penetração de pedidos digitais, a monetização de mídia de varejo e as recomendações orientadas por dados no checkout, que agora são centrais para a defesa de participação. A execução digital da Sysco ilustra como guias de pedidos incorporados e curadoria específica por conta isolam os relacionamentos da substituição por marketplaces no Mercado de E-commerce B2B de FMCG da América do Norte.

Varejistas com divisões empresariais e marketplaces em escala ampliam o conjunto competitivo ao aproveitar redes de busca e entrega de nível consumidor para atingir gerentes de compras e compradores de pequenas e médias empresas. O desempenho recente do Walmart destaca o forte crescimento do e-commerce e a expansão da receita de mídia de varejo, e sua aquisição da VIZIO fortalece seu inventário de anúncios em TV conectada, vinculando a promoção à conversão. As parcerias da Amazon Business com os principais conjuntos de compras integram a descoberta na aprovação formal e na criação de ordens de compra, o que canaliza os gastos de cauda longa para fluxos em conformidade, mantendo a seleção e a velocidade. Esses movimentos reforçam uma dinâmica competitiva de duas frentes no mercado de e-commerce B2B de FMCG da América do Norte, em que os portais defendem as contas principais e os marketplaces capturam a descoberta de marcas emergentes e a demanda de cauda longa.

Fusões e aquisições e a expansão de categorias continuam à medida que os distribuidores fortalecem a densidade regional e adicionam categorias adjacentes para aprofundar a participação na carteira. A estratégia de aquisições do Performance Food Group ampliou os canais especializados e estendeu o alcance geográfico, o que apoia as economias de escala e a penetração incremental de categorias. As plataformas também estão implementando agendamento habilitado por inteligência artificial, otimização de rotas e detecção de anomalias para melhorar a eficiência logística e o capital de giro, enquanto a captura de dados serializados apoia a prontidão para recalls e a confiança dos clientes. O efeito líquido é um mercado em que a maturidade tecnológica, a prontidão para conformidade e as capacidades de mídia de varejo são agora decisivas para o ganho de participação e a retenção de clientes em todo o Mercado de E-commerce B2B de FMCG da América do Norte.

Líderes do Setor de E-commerce B2B de FMCG da América do Norte

-

Amazon Business

-

Walmart Business

-

Sysco Shop

-

US Foods

-

United Natural Foods (UNFI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Avalara lançou o gerenciamento de certificados de isenção com tecnologia de IA que usa OCR e modelos de linguagem de grande escala para revisar a precisão dos certificados, rastrear vencimentos e validar IDs fiscais em formulários comuns.

- Setembro de 2025: A United States Cold Storage pilotou um agente de reservas de IA com a FourKites que alcançou 87% de sucesso de automação e alta precisão para datas de entrega solicitadas, economizando dezenas de horas durante um teste de oito semanas.

- Junho de 2025: A Amazon Business expandiu os benefícios do Business Prime, incluindo monitoramento de anomalias de gastos e limites de usuários mais altos em todos os níveis de associação, para estender o controle e a visibilidade de procurement para contas empresariais.

- Outubro de 2024: O Performance Food Group concluiu a aquisição da Cheney Brothers, adicionando escala regional e fortalecendo as capacidades de distribuição especializada.

Escopo do Relatório do Mercado de E-commerce B2B de FMCG da América do Norte

| Mercearias independentes e varejistas especializados |

| Redes de supermercados e grandes varejistas |

| Lojas de conveniência e postos de gasolina |

| Serviços de alimentação/HoReCa (restaurantes, cafés, catering) |

| Farmácias e drogarias |

| Revendedores exclusivamente online e de comércio rápido |

| Compradores institucionais, de escritório e de limpeza |

| Outros Compradores |

| Alimentos e bebidas |

| Produtos para o lar e limpeza |

| Cuidados pessoais e beleza |

| Saúde e bem-estar sem prescrição |

| Cuidados com animais de estimação |

| Cuidados com bebês e família |

| Outros Produtos |

| Portais gerenciados por distribuidores |

| Portais diretos de fornecedores de bens de consumo embalados |

| Marketplaces B2B de terceiros |

| Integrados via e-procurement/API/EDI |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Comprador | Mercearias independentes e varejistas especializados |

| Redes de supermercados e grandes varejistas | |

| Lojas de conveniência e postos de gasolina | |

| Serviços de alimentação/HoReCa (restaurantes, cafés, catering) | |

| Farmácias e drogarias | |

| Revendedores exclusivamente online e de comércio rápido | |

| Compradores institucionais, de escritório e de limpeza | |

| Outros Compradores | |

| Por Categoria de Produto | Alimentos e bebidas |

| Produtos para o lar e limpeza | |

| Cuidados pessoais e beleza | |

| Saúde e bem-estar sem prescrição | |

| Cuidados com animais de estimação | |

| Cuidados com bebês e família | |

| Outros Produtos | |

| Por Canal de Vendas/Tipo de Plataforma | Portais gerenciados por distribuidores |

| Portais diretos de fornecedores de bens de consumo embalados | |

| Marketplaces B2B de terceiros | |

| Integrados via e-procurement/API/EDI | |

| Por Geografia (América do Norte) | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do Mercado de E-commerce B2B de FMCG da América do Norte até 2031?

O mercado deve atingir USD 2,95 trilhões até 2031, crescendo a um CAGR de 9,65% entre 2026 e 2031, apoiado por integrações de procurement, mandatos de conformidade e monetização de mídia de varejo.

Quais segmentos de compradores estão liderando a adoção digital no comércio eletrônico B2B de FMCG da América do Norte?

Os operadores de serviços de alimentação lideram em participação em 2025, enquanto os varejistas de conveniência são os de crescimento mais rápido até 2031, à medida que portais e pedidos por dispositivos móveis expandem a seleção e reduzem o tempo de trabalho.

Como as regulamentações estão influenciando os investimentos em plataformas neste espaço?

O FSMA 204 e o DSCSA estão acelerando a adoção do EPCIS 2.0, a prontidão de registros eletrônicos e a verificação em nível de embalagem, o que eleva os padrões de conformidade e dados de base para os parceiros comerciais.

Quais canais estão ganhando participação no Mercado de E-commerce B2B de FMCG da América do Norte?

Os portais de e-procurement e de fornecedores detêm a maior participação, enquanto os marketplaces B2B de terceiros são os de crescimento mais rápido, pois trazem marcas emergentes e prazos líquidos para compradores PME.

Quais capacidades diferenciam as plataformas líderes no comércio eletrônico B2B de FMCG da América do Norte?

Integrações fortes de EDI/API, ativação de mídia de varejo, rastreabilidade EPCIS, pesquisa habilitada por IA e gerenciamento automatizado de isenção fiscal são os diferenciadores mais citados para conversão e retenção.

Como a mídia de varejo influencia os resultados de procurement B2B?

As redes de mídia de varejo dentro dos portais permitem que as marcas direcionem os gerentes de procurement no momento da criação do pedido, o que aumenta a visibilidade dos itens promovidos e impulsiona a atribuição de ciclo fechado juntamente com o crescimento da receita de publicidade.

Página atualizada pela última vez em: