Tamanho e Participação do Mercado de Embalagens Flexíveis da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

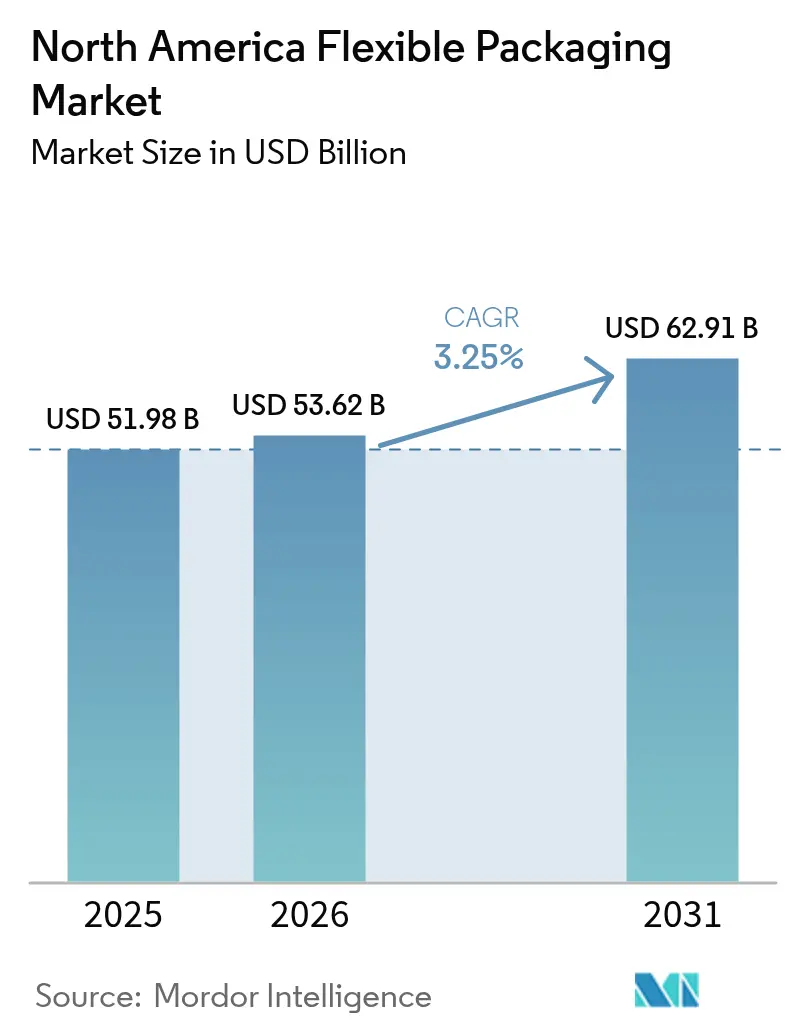

| Tamanho do mercado no ano base (2025) | 51.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 53.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.25% CAGR |

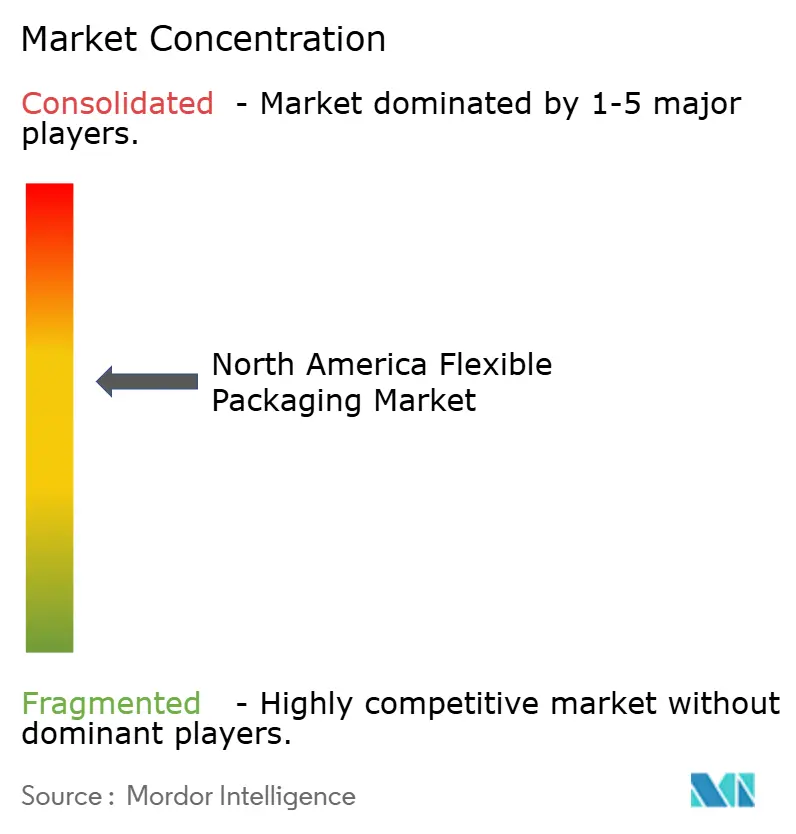

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis da América do Norte por Mordor Intelligence

O tamanho do mercado de embalagens flexíveis da América do Norte está projetado para expandir de USD 51,98 bilhões em 2025 e USD 53,62 bilhões em 2026 para USD 62,91 bilhões até 2031, registrando um CAGR de 3,25% entre 2026 e 2031. O impulso está migrando de embalagens rígidas para filmes leves, sachês e envoltórios que reduzem os custos de frete, atendem aos compromissos de reciclagem em calçada e cumprem os mandatos estaduais de conteúdo reciclado pós-consumo (PCR). Os proprietários de marcas estão firmando contratos plurianuais de resina à medida que Califórnia, Nova Jersey, Washington, Maine e Connecticut elevam os limites de conteúdo reciclado, restringindo o fornecimento de matéria-prima e aumentando os prêmios de PCR. A automação nos centros de micro-atendimento da Amazon e do Walmart amplifica a demanda por envelopes ultrafinos capazes de suportar a triagem em alta velocidade sem rasgar. A pressão dos varejistas está acelerando a transição para estruturas de material único, enquanto a aproximação da produção sob o USMCA direciona investimentos para o México a fim de encurtar os prazos de entrega para os centros de distribuição dos EUA. A intensidade competitiva permanece moderada porque os cinco maiores conversores controlam cerca de 35% da capacidade regional, deixando espaço para empresas de médio porte que dominam a extrusão de calibre fino e obtêm resina reciclada aprovada pela FDA.

Principais Conclusões do Relatório

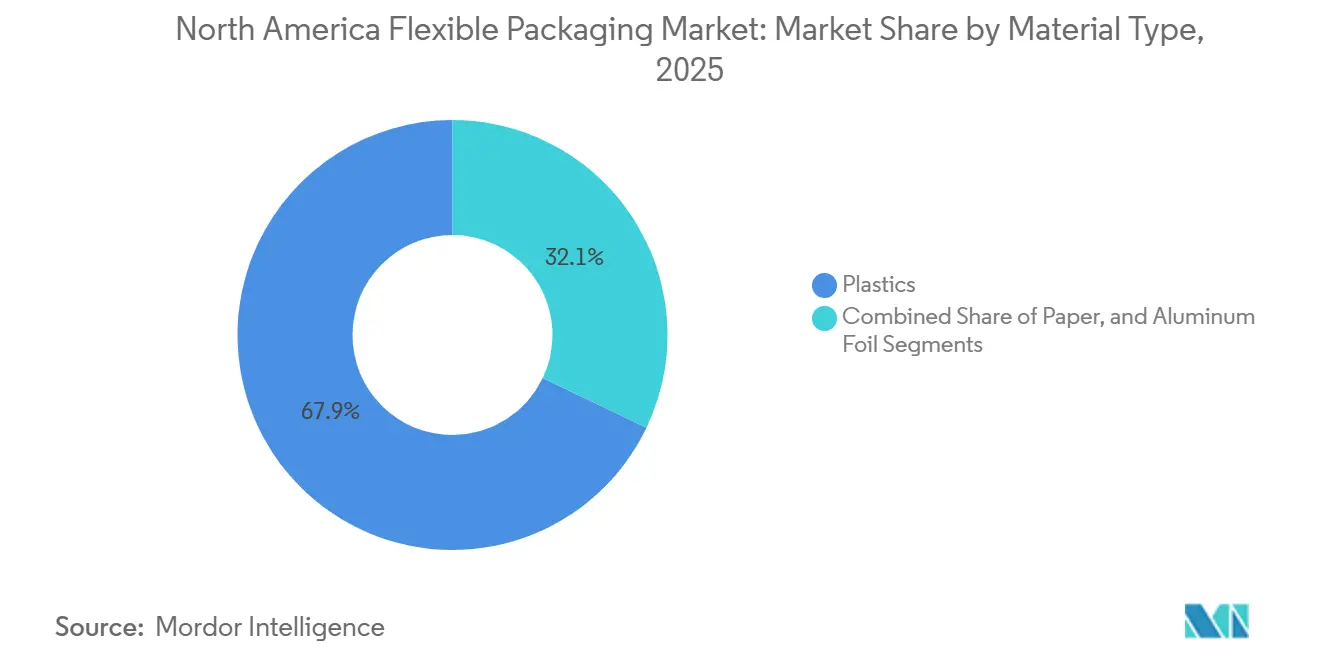

- Por tipo de material, os plásticos lideraram com 67,91% da participação do mercado de embalagens flexíveis da América do Norte em 2025, enquanto o papel deve expandir a um CAGR de 3,66% até 2031.

- Por tipo de produto, os sachês comandaram 45,72% da participação na receita do tamanho do mercado de embalagens flexíveis da América do Norte em 2025, enquanto filmes e envoltórios detêm o CAGR projetado mais rápido, de 3,42%, até 2031.

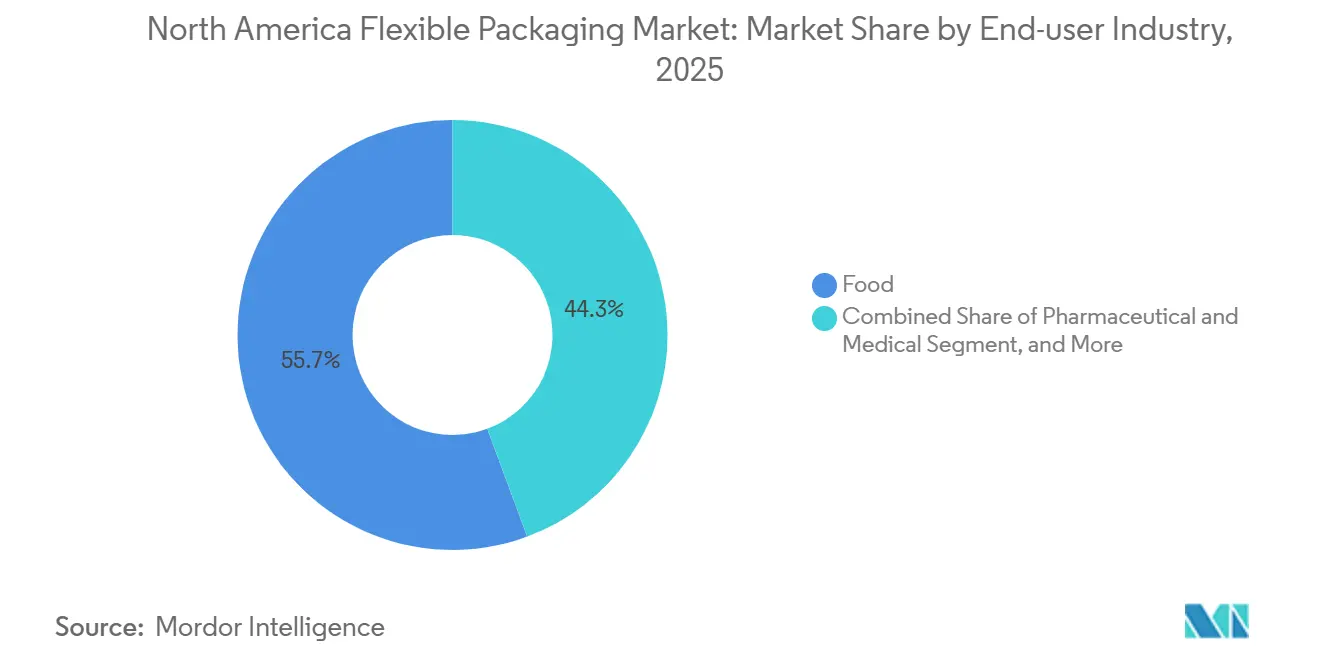

- Por setor do usuário final, alimentos e bebidas dominaram com 55,66% de participação em 2025; as aplicações farmacêuticas e médicas estão avançando a um CAGR de 3,97% até 2031.

- Por canal de distribuição, o B2B direto respondeu por 58,82% da receita em 2025, mas o comércio eletrônico e o atendimento de pedidos crescerão a um CAGR de 4,08% entre 2026 e 2031.

- Por geografia, os Estados Unidos capturaram 71,84% da receita regional de 2025, embora o México seja projetado como o país de crescimento mais rápido, com um CAGR de 4,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Flexíveis da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por formatos de lanches convenientes para consumo em movimento | +0.8% | Estados Unidos, Canadá, com expansão para centros urbanos do México | Médio prazo (2 a 4 anos) |

| Migração dos proprietários de marcas para estruturas de material único recicláveis | +0.7% | Estados Unidos (Califórnia, Nova York, Washington), Canadá (estratégia federal de plásticos) | Longo prazo (≥ 4 anos) |

| Premiumização em embalagens flexíveis para alimentos de animais de estimação | +0.4% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Mandatos estaduais de PCR que desencadeiam contratos de longo prazo para fornecimento de resina | +0.6% | Califórnia, Nova Jersey, Washington, Maine, Connecticut | Longo prazo (≥ 4 anos) |

| Automação em centros de micro-atendimento favorecendo filmes de envelopes ultrafinos | +0.5% | Estados Unidos (corredores de atendimento do Texas, Ohio e Pensilvânia) | Médio prazo (2 a 4 anos) |

| Migração dos varejistas para centros de micro-atendimento automatizados impulsionando a demanda por envelopes ultrafinos | +0.3% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Formatos de Lanches Convenientes para Consumo em Movimento

Os gastos com alimentação fora do lar atingiram USD 148,6 bilhões em 2025 e estão a caminho de crescer 39% até 2027, levando as marcas a substituir embalagens rígidas por sachês verticais que cabem em mochilas e porta-copos de automóveis.[1]Conagra Brands, "Apresentação para Investidores," conagrabrands.com Embalagens individuais de 28 a 56 gramas representaram 42% dos lançamentos de salgadinhos em 2025, ante 31% em 2024, à medida que os consumidores buscam controle de porções. As estruturas flexíveis reduzem o peso da embalagem em 60%, economizando USD 0,12 por caixa em rotas transcontinentais. Fechos de correr reseláveis apareceram em 68% dos novos SKUs de lanches em 2025, prolongando a vida útil em 14 dias e gerando um adicional de USD 0,08 a 0,12 por unidade. Redes de serviço rápido como Chipotle e Panera introduziram kits de refeição prontos para consumo em bandejas flexíveis, desviando volumes dos formatos rígidos.

Migração dos Proprietários de Marcas para Estruturas de Material Único Recicláveis

A General Mills comprometeu-se a converter todo o seu portfólio de lanches norte-americano para sachês totalmente de polietileno até o final de 2025, eliminando camadas de alumínio e nylon que bloqueiam a reciclabilidade nos programas de entrega em loja.[2]General Mills, "Compromissos de Sustentabilidade," generalmills.com A linha AmLite de polietileno total da Amcor alcançou transmissão de oxigênio abaixo de 5 cc/m²/dia sem metalização, preservando a vida útil de confeitaria enquanto carrega rótulos How2Recycle. A Kind Snacks reduziu o conteúdo plástico em 90% com uma embalagem à base de papel e obteve o status Climate Pledge Friendly, atraindo consumidores que filtram pesquisas na Amazon por sustentabilidade. A SB 54 da Califórnia exige 65% de reciclabilidade para embalagens plásticas até 2032 e multa o descumprimento em até USD 500 por tonelada, obrigando as marcas nacionais a padronizar em designs de material único. Apenas os conversores que possuem linhas de coextrusão de 7 a 9 camadas conseguem atingir as metas de barreira sem recorrer a laminados não recicláveis.

Premiumização em Embalagens Flexíveis para Alimentos de Animais de Estimação

Os produtores de alimentos para animais de estimação migraram 34% do volume de ração seca de sacos de papel para sachês de alta barreira entre 2024 e 2025, atraindo proprietários millennials que valorizam a reselabilidade. O sachê de 1,8 kg da Blue Buffalo, lançado em 2025, elevou os preços médios de venda em 22% enquanto reduzia o peso da embalagem em 28%. A Purina relatou que os formatos flexíveis geraram 19% de sua receita de alimentos para animais de estimação na América do Norte em 2025, ante 11% em 2024. A UFlex inaugurou uma unidade de sachês de USD 45 milhões no México para entregar prazos de entrega inferiores a 48 horas para marcas dos EUA, conforme reportado pelo FT.COM. Os conversores ganham isolamento das oscilações de commodities porque as marcas aceitam custos 15 a 20% mais altos por sachês premium e reseláveis.

Mandatos Estaduais de PCR que Desencadeiam Contratos de Longo Prazo para Fornecimento de Resina

A AB 793 da Califórnia exige que as embalagens em contato com alimentos contenham 15% de PCR até 2025, aumentando para 50% até 2035, com penalidades diárias de USD 50.000 por infrações. Nova Jersey, Washington, Maine e Connecticut promulgaram regras paralelas, levando Amcor, Sealed Air e Berry Global a assinar acordos de fornecimento de 5 a 7 anos que garantem aproximadamente 120.000 t/ano de resina reciclada. Apenas uma dúzia de fornecedores norte-americanos detém cartas de não objeção da FDA, elevando os prêmios de PCR para USD 400/t acima do polietileno virgem. A linha de reciclagem química da ExxonMobil em Baytown produziu 30.000 t de polímero circular certificado em 2025, mas os custos permanecem 35% acima da reciclagem mecânica. A auditoria de conformidade agora adiciona USD 25.000 a 50.000 por SKU sob a ISO 14021 e o reconhecimento da APR.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Coleta limitada em calçada para filmes multicamadas | -0.4% | Municípios norte-americanos | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de polímeros após choques geopolíticos | -0.6% | Cadeias de suprimentos vinculadas a mercados globais | Médio prazo (2 a 4 anos) |

| Escassez de matéria-prima de rPE com aprovação da FDA | -0.3% | Conversores de contato com alimentos nos EUA | Médio prazo (2 a 4 anos) |

| Leis de Responsabilidade Estendida do Produtor impõem novas taxas e obrigações de reporte | -0.2% | CA, OR, CO, ME, MN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Coleta Limitada em Calçada para Filmes Multicamadas

Apenas 8% dos municípios dos EUA aceitam filmes flexíveis na coleta em calçada, deixando os programas de entrega em loja para capturar menos de 9% do volume vendido em 2025.[3]Associação de Recicladores de Plástico, "Guia de Design de Filmes," plasticsrecycling.org Os filmes obstruem os classificadores ópticos, levando muitas instalações de recuperação de materiais a enviar fardos inteiros para aterros quando a contaminação ultrapassa 25%. As proibições de PFAS em 11 estados eliminaram os revestimentos resistentes à gordura, reduzindo as opções compostáveis. Embora os guias da APR aprovem filmes de PE com espessura superior a 2,5 mil e sem camadas metálicas, 63% dos lançamentos de sachês em 2025 utilizaram barreiras de óxido de alumínio, tornando-os inelegíveis. O ceticismo dos consumidores está aumentando, com 47% dos compradores duvidando que os filmes sejam reciclados, de acordo com uma pesquisa da McKinsey de 2025.

Volatilidade dos Preços de Polímeros Após Choques Geopolíticos

Os preços à vista do polietileno norte-americano caíram 18% em 2024 com as adições de capacidade no Oriente Médio, depois se recuperaram quando as tensões no Mar Vermelho aumentaram, e os custos de frete subiram 42% no primeiro trimestre de 2025. Uma tarifa modelada de 25% sobre importações chinesas e mexicanas elevaria os custos de resina desembarcada em USD 310/t, ou 27%. O gás Henry Hub oscilou entre USD 2,10 e USD 4,80 por milhão de BTU em 2025, adicionando incerteza para as craqueadoras de etileno. Uma oscilação de 10% na resina reduz a receita dos conversores em 6 a 8% quando a utilização está abaixo de 65%. A volatilidade desencoraja novas linhas de extrusão porque os modelos de retorno sobre o investimento entram em colapso quando a matéria-prima oscila dois dígitos em um trimestre.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Plásticos Dominam enquanto o Papel Ganha Ritmo

Polietileno, polipropileno biorientado, polipropileno fundido, policloreto de vinila e álcool etileno-vinílico responderam por 67,91% do mercado de embalagens flexíveis da América do Norte em 2025. As alternativas à base de papel devem registrar um CAGR de 3,66%, o crescimento mais rápido entre os materiais, à medida que os varejistas promovem formatos recicláveis em calçada. O status aprovado pela FDA do polietileno e sua confiabilidade na selagem a quente o tornam dominante no contato com alimentos, enquanto o polipropileno biorientado atende a lanches que precisam de rigidez e clareza. O polipropileno fundido prospera em sachês retortáveis que suportam esterilização a 121 °C sem delaminação. As camadas de álcool etileno-vinílico fornecem barreiras de oxigênio abaixo de 0,5 cc/m²/dia, essenciais para embalagens de carne fresca e café.

O sachê de papel PerFORMing da Mondi, introduzido em 2025, permite a reciclagem de fibras enquanto mantém sopas e misturas de molhos secos, conquistando contratos da Nestlé e da Unilever. Os envelopes corrugados da Ranpak substituíram 18 milhões de envelopes com bolhas nos canais de comércio eletrônico em 2025. A folha de alumínio manteve uma participação de 6%, concentrada em café e alimentos para animais de estimação, embora os compromissos de sustentabilidade ameacem o volume futuro. Os filmes biodegradáveis de PLA e celulose permanecem abaixo de 3% de participação, prejudicados pela falta de locais de compostagem. Programas de varejo como o Climate Pledge Friendly da Amazon listaram 2.400 SKUs com conteúdo de papel acima de 70% em 2025, o triplo do total de 2024.

Por Tipo de Produto: Os Sachês Dominam enquanto os Filmes Aceleram

Os sachês garantiram 45,72% da receita de 2025 no mercado de embalagens flexíveis da América do Norte, impulsionados pela premiumização de alimentos para animais de estimação e pela conversibilidade de lanches. Filmes e envoltórios devem crescer a um CAGR de 3,42% até 2031, impulsionados por envelopes de comércio eletrônico e embalagem flow-wrap para produtos frescos. Sacos e envelopes continuam sendo essenciais para alimentos a granel e produtos farmacêuticos que exigem fechos resistentes a crianças que atendam aos padrões da Farmacopeia dos EUA. Mangas e rótulos termorretráteis oferecem branding de 360 graus, mas devem adotar tiras de rasgo perfuradas para auxiliar a reciclagem de garrafas sob as regras estaduais.

A Amazon e o Walmart operavam 340 centros de atendimento automatizados até 2025, cada um exigindo envelopes ultrafinos abaixo de 2 mil que sobrevivam aos testes de queda ISTA 6-Amazon em escala. O flow-wrap para produtos avançou 11% em 2025 à medida que os filmes de atmosfera modificada prolongaram a vida útil em 5 a 7 dias. O envelope de 1,8 mil da Printpack reduziu o peso em 40% em relação aos incumbentes de 3,0 mil, economizando USD 0,04 por unidade. Os sachês permanecerão líderes de categoria, mas filmes e envoltórios estão fechando a lacuna à medida que o varejo online sobe de 16% das vendas em 2025 para 22% até 2031.

Por Setor do Usuário Final: Alimentos Lidera, Farmacêutico Ganha Velocidade

Alimentos e bebidas capturaram 55,66% da receita de 2025 no mercado de embalagens flexíveis da América do Norte. Os sachês para alimentos congelados com aberturas a vapor conquistaram 23% dos novos lançamentos, permitindo o preparo no micro-ondas diretamente no sachê. O setor de laticínios depende de filmes de alta barreira para manter o iogurte fresco por 60 dias, e os formatos de embalagem a vácuo reduziram o desperdício de carne ao prolongar a frescura em 14 dias. Os lanches impulsionaram a adoção de fechos de correr em 68% dos novos SKUs, elevando a conveniência.

As aplicações farmacêuticas e médicas estão preparadas para um CAGR de 3,97% devido aos requisitos de serialização da FDA sob a Lei de Segurança da Cadeia de Suprimentos de Medicamentos, que exige sachês habilitados com RFID. O sachê com fecho de ação dupla da Glenroy passou nos testes de segurança infantil ASTM D3475, conquistando contratos de 14 marcas farmacêuticas. Produtos de cuidados domésticos, como cápsulas de detergente, migraram para sachês verticais, enquanto usos industriais como adesivos em pó ainda dependem de sacos de múltiplas paredes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: B2B Direto Domina, Comércio Eletrônico Avança Rapidamente

Os acordos B2B diretos responderam por 58,82% da receita de 2025 no mercado de embalagens flexíveis da América do Norte; os conversores co-criam estruturas com processadores de alimentos e farmacêuticos, garantindo volume plurianual. Os canais de varejo reivindicaram 29% de participação ao estocar sachês de marca própria que priorizam a eficiência de custos. O comércio eletrônico e o atendimento de pedidos registrarão um CAGR de 4,08% até 2031, à medida que as marcas D2C enviam diretamente aos consumidores, contornando as prateleiras das lojas.

A Warby Parker e a Dollar Shave Club trocaram caixas corrugadas por envelopes personalizados, reduzindo os custos de embalagem por envio em USD 0,22. A Amazon certificou 4.800 SKUs flexíveis sob seu programa Frustration-Free em 2025, exigindo designs recicláveis em calçada. Operadores logísticos terceirizados como a ShipBob agrupam a aquisição de embalagens flexíveis com contratos de atendimento, encurtando as cadeias de suprimentos para marcas emergentes. A participação do varejo diminuirá à medida que os modelos de assinatura online se expandirem.

Análise Geográfica

Os Estados Unidos detinham 71,84% do mercado de embalagens flexíveis da América do Norte em 2025, ancorados por clusters de processamento de alimentos na Califórnia, Texas, Illinois e Ohio. Sete estados promulgaram leis de Responsabilidade Estendida do Produtor que aumentaram os custos de conformidade em USD 0,02 a 0,05 por quilograma. As regras de conteúdo reciclado pós-consumo em cinco estados bloquearam 120.000 t/ano de resina sob acordos de longo prazo, elevando os prêmios de reciclados em USD 400/t acima dos graus virgens. As redes de atendimento da Amazon e do Walmart aumentaram a demanda por envelopes de filmes de PE ultrafinos que apenas oito conversores dos EUA conseguem fornecer em escala. O Texas atraiu USD 1,2 bilhão em investimentos em embalagens flexíveis entre 2024 e 2025 devido à resina da Costa do Golfo e à logística transfronteiriça.

O Canadá contribuiu com 18% da receita de 2025, impulsionado pelas regras de Responsabilidade Estendida do Produtor de Quebec e da Colúmbia Britânica que adicionam CAD 0,03 a 0,06 (USD 0,022 a 0,044) por quilograma em taxas de produtor.[4] Ministério do Meio Ambiente e Mudanças Climáticas do Canadá, "Estruturas Provinciais de Responsabilidade Estendida do Produtor," canada.ca Ontário poupou as embalagens flexíveis de sua proibição de uso único, protegendo a demanda por sachês. O CAGR de 2,8% do Canadá até 2031 reflete uma demografia madura, mas se beneficia do crescente comércio eletrônico e dos gastos com saúde.

O México deve registrar o CAGR mais rápido, de 4,01%, à medida que a aproximação da produção e os incentivos do USMCA atraem capacidade para mais perto dos compradores dos EUA. A planta de USD 45 milhões da UFlex em Querétaro e a expansão da Amcor em Monterrey adicionam linhas de sachês de alta barreira otimamente localizadas para entregas em 48 horas ao Texas e à Califórnia. Os custos de mão de obra têm média de USD 4,20 por hora, muito abaixo das taxas dos EUA, reduzindo os custos de conversão em até 40%. A demanda doméstica por alimentos permanece robusta, e os produtores de tortilhas e lanches estão adicionando sachês de atmosfera modificada para prolongar a vida útil. A infraestrutura de reciclagem está atrasada, com coleta de filmes em calçada em menos de 5% dos municípios, representando desafios de sustentabilidade a longo prazo.

Panorama regulatório

A regulamentação de embalagens flexíveis na América do Norte é cada vez mais liderada pelos estados, com regras de EPR, conteúdo reciclado e rotulagem funcionando em paralelo à supervisão federal para materiais em contato com alimentos. A Califórnia continua sendo o principal ponto de referência. A SB 54 entrou em fase de implementação em 2026, e a SB 343 torna mais rigorosas as condições para o uso do símbolo de reciclagem de setas (chasing-arrows) com base em critérios específicos de reciclabilidade, o que pressiona as marcas a harmonizar os designs de SKU em nível nacional.

Em relação à segurança de contato com alimentos, a FDA dos EUA finalizou em 2026 um processo sistemático para avaliação pós-comercialização de produtos químicos em alimentos, alterando a forma como as substâncias em contato com alimentos são avaliadas ao longo do tempo. A FDA também atualizou o 21 CFR Part 176.170 em abril de 2026 para estabelecer um limite específico de migração para substitutos do BPA (BPS, BPF) em papel e cartão revestidos, com cronogramas de conformidade começando em meados de 2026 e vinculados a testes de laboratório acreditados pela ISO/IEC 17025. Sobre PFAS, a EPA dos EUA revisou o cronograma de submissão de sua PFAS Reporting and Recordkeeping Rule em abril de 2026, transferindo o início da janela de relato para 2027, enquanto restrições estaduais sobre PFAS continuam a afetar revestimentos resistentes a graxa usados em algumas aplicações de embalagens flexíveis.

Análise da cadeia de valor

A cadeia de valor de embalagens flexíveis na América do Norte começa com fornecedores de matéria-prima e substratos, incluindo resinas PE/PP, aditivos, folha de alumínio e papel. Em seguida, passa por extrusão de filme, revestimento e laminação, impressão, conversão de bolsas e acabamento, antes de chegar às linhas de enchimento das marcas proprietárias e à distribuição por meio de redes B2B diretas e de atendimento de e-commerce. Grupos setoriais como a Flexible Packaging Association (FPA) e a Advanced Packaging Association (APA) apoiam a coordenação sobre diretrizes de design para reciclagem, seleção de materiais e iniciativas de fim de vida útil que moldam as especificações transmitidas por grandes varejistas e marcas de consumo.

Em 2026, mudanças tanto nas expectativas de conformidade quanto nas capacidades de produção estão alterando as transições ao longo da cadeia. As regulamentações permanentes da SB 54 da Califórnia foram aprovadas em 1º de maio de 2026, e o marco de registro da Circular Action Alliance (1º de junho de 2026) reforçou os requisitos de relato de dados e responsabilidade dos produtores, que se propagam para a documentação dos conversores, declarações de materiais e trabalhos de redesenho. No lado da fabricação, a ProAmpac finalizou a aquisição da TC Transcontinental Packaging (março de 2026), a PPC Flex concluiu a aquisição das operações dos EUA da SUDPACK (janeiro de 2026), e a Amcor anunciou capacidades expandidas de filme termorretrátil de PE na América do Norte (fevereiro de 2026), evidenciando a consolidação e o investimento em tecnologia de impressão, barreira e monomaterial, à medida que a disponibilidade de PCR e as restrições de reciclabilidade continuam sendo obstáculos recorrentes.

Cenário Competitivo

O mercado de embalagens flexíveis da América do Norte exibe concentração moderada: Amcor, Sealed Air, Berry Global, Mondi e ProAmpac juntos controlavam cerca de 35% da capacidade em 2025. A aquisição pela Amcor de um fornecedor de PCR do Texas em 2024 garantiu 22.000 t/ano de resina aprovada pela FDA, permitindo à empresa garantir 25% de conteúdo PCR e atender aos requisitos da SB 54. A Sealed Air implementou inspeção de qualidade por visão computacional em 12 fábricas em 2025, reduzindo defeitos em 18%. A Berry Global firmou um acordo de 7 anos para 18.000 t/ano de PE reciclado de um reciclador da Pensilvânia, limitando a exposição ao mercado spot.

A inovação diferencia os líderes; os conversores com tratamento corona em linha e impressoras digitais garantem prêmios de preço de 12 a 15% em tiragens curtas à medida que as marcas lançam sabores de edição limitada. A Charter Next Generation inaugurou uma planta em Columbus, Ohio, em 2025, a apenas 320 quilômetros de nove centros da Amazon, prometendo prazos de entrega de 48 horas para envelopes ultrafinos. A Novolex, apoiada por capital privado, absorveu três conversores do Meio-Oeste em 2024 para ampliar o alcance e integrar formatos corrugados e flexíveis. Os depósitos de patentes confirmam uma corrida de pesquisa e desenvolvimento: a Printpack registrou sete patentes nos EUA em 2025 para filmes de PE reforçados com argila nanométrica que combinam 40% de economia de peso com resistência à perfuração de 400 g-força.

Os retardatários que dependem de laminados multicamadas não recicláveis enfrentam pressão nas margens à medida que os varejistas exigem designs elegíveis para o How2Recycle. As barreiras à entrada estão aumentando, pois 68% das marcas da Fortune 500 exigem certificação ISO 9001 e ISO 14001 de seus fornecedores. A intensidade competitiva aumentará até 2031 à medida que as cotas de PCR se tornarem mais rígidas e a automação de micro-atendimento insistir em filmes mais finos e resistentes, recompensando os conversores que se co-localizam perto dos corredores de demanda e dominam a extrusão avançada.

Líderes do Setor de Embalagens Flexíveis da América do Norte

Amcor PLC

Mondi PLC

Transcontinental Inc.

American Packaging Corporation

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A implementação de EPR e os requisitos de rotulagem de reciclabilidade estão criando oportunidades de curto prazo para conversores que conseguem documentar designs conformes, fornecer dados precisos às organizações de responsabilidade do produtor e fornecer estruturas monomateriais que se adequem às regras estaduais sem comprometer o desempenho de barreira. A SB 54 da Califórnia oferece uma âncora clara para a demanda. As regulamentações permanentes entraram em vigor em 1º de maio de 2026, e o marco de registro de produtores da Circular Action Alliance em junho de 2026 aumenta a necessidade de listas de materiais rastreáveis, documentação de conteúdo reciclado e programas de redesenho de embalagens, que normalmente se traduzem em novas atividades de ferramentaria, qualificação e co-desenvolvimento entre marcas proprietárias e conversores.

Anúncios recentes de investimento e capacidade também indicam onde a demanda de ciclo curto está sendo direcionada. A Amcor anunciou capacidades expandidas de impressão, laminação e conversão na América do Norte para o mercado de proteínas, com instalações de equipamentos previstas até o primeiro semestre de 2026. A ePac Flexible Packaging também anunciou expansão de capacidade com um novo site em Phoenix, Arizona, além de capacidade adicional em Atlanta, Filadélfia e Vancouver. Juntos, esses movimentos sugerem compras ativas de embalagens flexíveis de giro rápido e alto apelo gráfico, além de estruturas voltadas para alimentos que atendam tanto aos requisitos de desempenho quanto às expectativas regulatórias em evolução. Investimentos focados no México sob o USMCA e o impulso por PCR aprovado pela FDA mantêm a localização de matérias-primas, o fornecimento qualificado de resina reciclada e a documentação relacionada como áreas de oportunidade acionáveis para empresas capazes de garantir suprimento e validar o desempenho em contato com alimentos.

Desenvolvimentos recentes do setor

- Abril de 2026: A Mondi inaugurou uma nova instalação de produção de sacos de papel na região de Pittsburgh, Pensilvânia, consolidando operações para atender à demanda de e-commerce e industrial. O movimento adiciona capacidade de conversão modernizada mais próxima dos principais corredores de clientes dos EUA e reforça alternativas flexíveis baseadas em papel, onde formatos de fibra recicláveis na coleta seletiva são preferidos.

- Novembro de 2025: A Amcor anunciou uma expansão de suas capacidades de impressão, laminação e conversão na América do Norte para o mercado de embalagens de proteínas, com novas instalações de equipamentos previstas até o primeiro semestre de 2026. Este investimento visa aplicações alimentares de alto rendimento, onde o desempenho de barreira e as declarações de sustentabilidade são cada vez mais especificados por marcas proprietárias e varejistas.

- Abril de 2024: A Amcor concluiu sua combinação totalmente em ações com a Berry Global. A transação aumentou a escala em filmes flexíveis e portfólios de embalagens relacionados, apoiando um alcance de fabricação mais amplo e maior poder de negociação de compras para materiais usados em toda a América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange embalagens flexíveis vendidas na América do Norte, medidas em valor, em todos os principais materiais flexíveis e formatos de embalagem usados para embalar produtos de consumo e industriais.

Exclusões de escopo: Formatos de embalagem rígida e máquinas de embalagem estão excluídos, e vendas de matéria-prima upstream de resina, celulose de papel ou folha não são contabilizadas como valor de mercado.

Visão geral da segmentação

- Por Tipo de Material

- Plásticos

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

- Policloreto de Vinila (PVC)

- Álcool Etileno-Vinílico (EVOH)

- Papel

- Folha de Alumínio

- Plásticos

- Por Tipo de Produto

- Sachês

- Sacos e Envelopes

- Filmes e Envoltórios

- Mangas e Rótulos Termorretráteis

- Outros Tipos de Produtos

- Por Setor do Usuário Final

- Alimentos

- Alimentos Congelados

- Produtos Lácteos

- Frutas e Vegetais

- Carne, Aves e Frutos do Mar

- Produtos de Panificação e Lanches

- Confeitaria

- Outros Alimentos

- Bebidas

- Farmacêutico e Médico

- Cuidados Domésticos e Pessoais

- Industrial e Químico

- Outros Setores do Usuário Final

- Alimentos

- Por Canal de Distribuição

- B2B Direto

- Comércio Eletrônico e Atendimento de Pedidos

- Varejo

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada primeiro para construir a base factual da demanda por embalagens nos Estados Unidos, Canadá e México antes do início das entrevistas. Referenciamos indicadores públicos de manufatura e comércio, incluindo divulgações do US Census Bureau, tabelas da Statistics Canada e estatísticas industriais do INEGI do México, para mapear a produção de embalagens e a direção da demanda.

Para refinar as premissas sobre usos finais e materiais, também utilizamos fontes como dados de comércio da US International Trade Commission, publicações de associações setoriais e periódicos revisados por pares sobre embalagens e ciência de materiais que acompanham estruturas de filmes, metas de reciclagem e requisitos de barreira. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa foram usados para verificar adições de capacidade, comentários sobre utilização de plantas e mudanças no mix de produtos. Em alguns pontos, também verificamos padrões por meio de assinaturas pagas focadas em dados financeiros de empresas e em sinais de nível de embarque de importação e exportação. Essas fontes documentais são apenas ilustrativas, e muitas outras referências foram usadas durante a coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar a demanda por formato de embalagem (bolsas, sacos e sachês, filmes e envoltórios, e mangas e rótulos termorretráteis) e o comportamento de preços por material, já que esses dois pontos são os que mais influenciam o valor final. Conversamos com conversores de embalagens, fornecedores de materiais, distribuidores e grandes usuários finais nos setores de alimentos, bebidas, farmacêutico e médico, higiene doméstica e pessoal, e usos industriais, e garantimos cobertura nos Estados Unidos, Canadá e México para alinhar com o mix regional.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 12% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 17% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado começa a partir de uma reconstrução top-down da demanda por embalagens flexíveis por uso final na América do Norte. A produção de alimentos e bebidas embalados, o consumo doméstico e a atividade industrial são traduzidos em uso de embalagens flexíveis, e então precificados usando faixas de preço observadas em nível de conversor. Uma vez construído esse total, corroboramos com aproximações bottom-up seletivas, como a consolidação de uma amostra de receitas de conversores por geografia e a verificação do volume implícito usando preços médios de venda por kg amostrados e pesos típicos de embalagens.

O modelo baseou-se principalmente em volumes de alimentos embalados e mix de categorias, mudança de participação em direção a bolsas versus outros formatos, cronogramas de adoção de conteúdo PCR que afetam custos de material e preços, fluxos comerciais de filmes e laminados, e a divisão da distribuição entre B2B direto, e-commerce e atendimento, e varejo. Onde a consolidação bottom-up é incompleta, por exemplo para empresas privadas ou divisões de país faltantes, a estimativa é preenchida usando benchmarks de pares e depois corrigida por meio de feedback de entrevistas.

Para previsão, foi utilizada análise de cenários para que oscilações de curto prazo em preços de resina e papel, timing da política de reciclagem e demanda do consumidor pudessem ser expressas como casos base, conservador e otimista claros. As premissas foram testadas sob pressão com respondentes primários, e somente então as taxas de crescimento foram aplicadas de volta a cada formato e uso final para chegar ao total regional final.

Validação de dados e ciclo de atualização

Os resultados foram verificados em rodadas, primeiro por meio de testes de consistência interna entre materiais, formatos e usos finais, e depois em comparação com sinais independentes, como direção comercial, tendências de produção de embalagens e comentários de grandes conversores. Se surgisse um valor atípico, como um salto de preço implícito que não correspondesse aos movimentos da resina ou um mix de países que não se alinhasse com a demanda observada, revisitamos a premissa e contatamos novamente especialistas para confirmação rápida.

Antes da aprovação final, outro analista revisa toda a lógica do modelo e a tendência ano a ano para confirmar que crescimento, precificação e mudanças no mix se movem juntos. Os relatórios são atualizados anualmente, com atualizações provisórias quando ocorrem eventos relevantes, como mudanças de política, adições importantes de capacidade ou mudanças abruptas nos preços de matérias-primas. Pouco antes da entrega, fazemos uma revisão final para que os clientes recebam a visão mais recente disponível naquele momento.

Tamanho do mercado de embalagens flexíveis da América do Norte da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens flexíveis na América do Norte podem diferir mesmo quando o tópico parece o mesmo, porque os países incluídos, os formatos contabilizados e a lógica de precificação nem sempre estão alinhados. As diferenças também aparecem quando um publicador usa um ano-base mais antigo, aplica uma escalada de preços mais rápida ou inclui categorias rígidas em um total de embalagens flexíveis.

Algumas estimativas externas são mais restritas, por exemplo cobrindo apenas Estados Unidos e Canadá, ou são de alto nível quanto a formatos e dependem de uma única taxa de crescimento para todo o mercado. Na Mordor Intelligence, o total é construído para Estados Unidos, Canadá e México, e é contabilizado apenas para materiais flexíveis e formatos de embalagem flexível vendidos para indústrias de usuários finais. O resultado é testado sob pressão por meio de verificações de faixas de preço por material e formato.

Comparação de benchmark

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 51,98 bilhões de USD (2025) | |

| Publicador de Pesquisa Setorial A | 49,67 bilhões de USD (2025) | O escopo é limitado por país (Estados Unidos e Canadá), o que pode subestimar a demanda ligada à manufatura baseada no México e ao fornecimento transfronteiriço de embalagens. A estrutura de formatos também é resumida de forma mais ampla, então as mudanças de mix entre bolsas e filmes são menos diretamente refletidas na construção de valor. |

| Consultoria Regional B | 45,35 bilhões de USD (2024) | O ano-base é diferente, e a trajetória de crescimento é mais acentuada, o que faz com que o timing cambial e a escalada de preços presumida importem mais do que as faixas de preço observadas. O escopo também lista um conjunto mais amplo de materiais e fatias tecnológicas, o que pode levar a sobreposições se revestimentos, aditivos ou componentes de embalagem adjacentes forem contabilizados além das embalagens flexíveis finalizadas. |

A dispersão vem principalmente da cobertura de países, da forma como os formatos flexíveis são agrupados e de como a precificação é levada adiante ano a ano. Ao manter o pool de demanda vinculado à produção por uso final e depois verificar preços implícitos e mix com entrevistas, o número final permanece rastreável a insumos práticos que podem ser revisitados em cada ciclo de atualização.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de embalagens flexíveis da América do Norte até 2031?

O mercado está projetado para atingir USD 62,91 bilhões até 2031, expandindo a um CAGR de 3,25% entre 2026 e 2031.

Qual categoria de produto está crescendo mais rapidamente nas embalagens flexíveis regionais?

Filmes e envoltórios devem registrar um CAGR de 3,42% até 2031, impulsionados pela demanda por envelopes de comércio eletrônico.

Por que o México é o país de crescimento mais rápido para embalagens flexíveis?

A aproximação da produção sob o USMCA, os menores custos de mão de obra e a nova capacidade de sachês sustentam o CAGR projetado de 4,01% do México até 2031.

Qual mudança de material está moldando as metas de sustentabilidade das embalagens?

Os proprietários de marcas estão migrando de laminados multicamadas para estruturas de material único de polietileno total recicláveis para atender aos mandatos estaduais de PCR.

Qual segmento do usuário final deve superar o crescimento geral do mercado?

As aplicações farmacêuticas e médicas devem crescer a um CAGR de 3,97% à medida que as regras de serialização e resistência a crianças se tornam mais rígidas.

Página atualizada pela última vez em: