Tamanho e Participação do Mercado de Acesso Sem Fio Fixo na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 33.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 73.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.15% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acesso Sem Fio Fixo na América do Norte por Mordor Intelligence

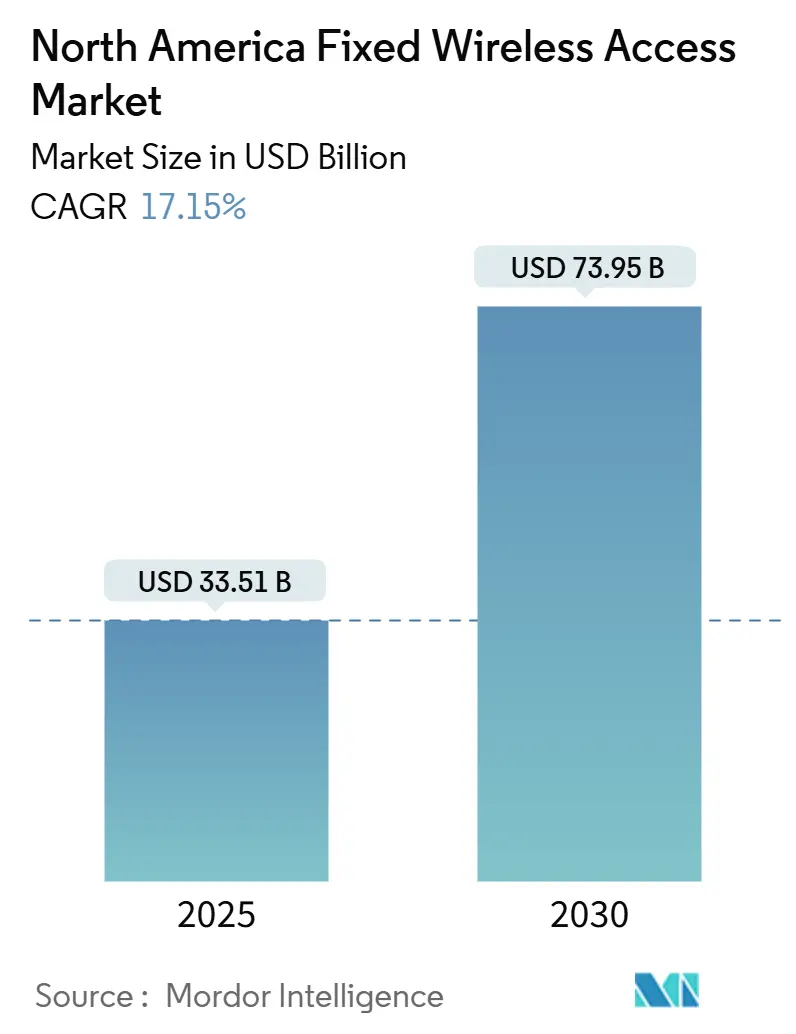

O tamanho do Mercado de Acesso Sem Fio Fixo na América do Norte é estimado em USD 33,51 bilhões em 2025 e deve atingir USD 73,95 bilhões até 2030, a um CAGR de 17,15% durante o período de previsão (2025-2030). Lançamentos consistentes de espectro, subsídios federais para banda larga rural e preços mais baixos de equipamentos de instalação do cliente (CPE) estão se combinando para acelerar o caminho de adoção do mercado de Acesso Sem Fio Fixo. As operadoras de nível 1 estão utilizando participações em banda média na faixa C e CBRS para oferecer velocidades de classe gigabit, evitando a alta intensidade de capital e os longos ciclos de licenciamento que retardam a implantação de fibra. Os serviços ancorados em receita mensal recorrente são o modelo de monetização dominante, as instalações de CPE externo estão ganhando terreno em áreas de cobertura periférica, e a demanda comercial está crescendo acentuadamente à medida que as empresas buscam opções de conectividade de implantação rápida. A pressão competitiva das atualizações DOCSIS 4.0 de operadoras de cabo está levando as operadoras a refinarem suas estratégias de preços, mas programas federais, como a iniciativa BEAD de USD 42,5 bilhões, continuam a inclinar as economias rurais em direção ao mercado de Acesso Sem Fio Fixo [1]Administração Nacional de Telecomunicações e Informação, "Visão Geral do Programa BEAD," ntia.gov.

Principais Conclusões do Relatório

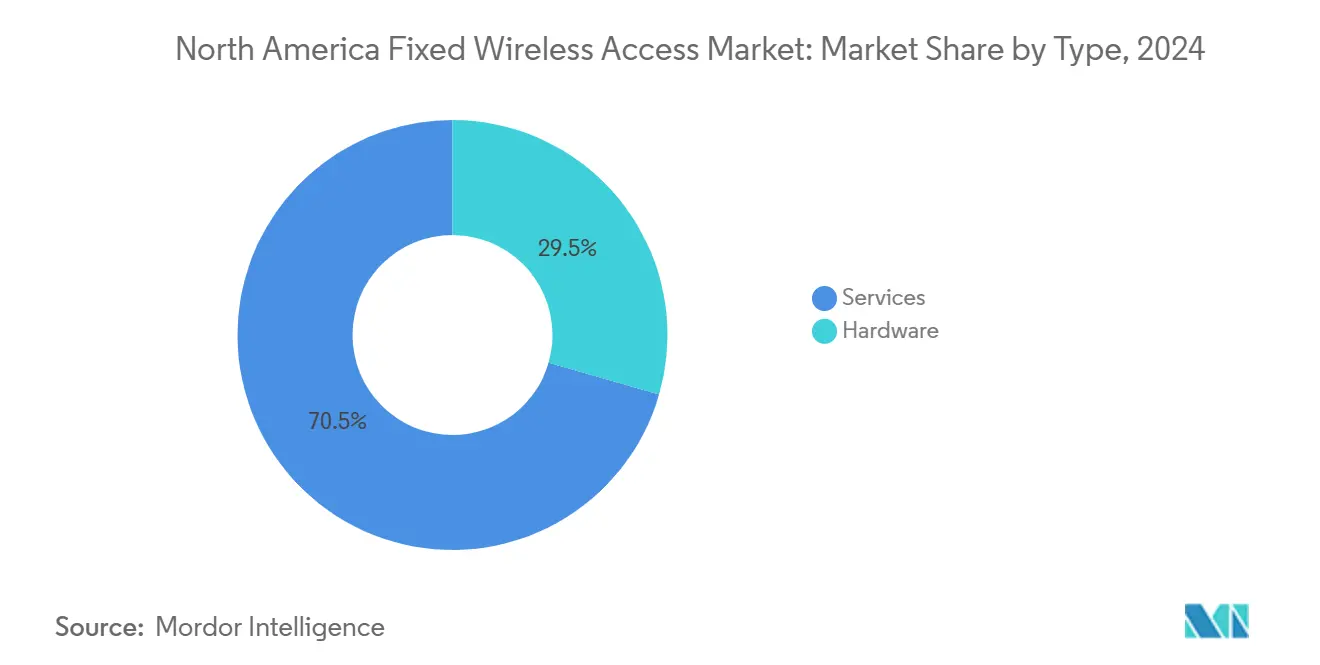

- Por tipo, os serviços representaram 70,54% da participação do mercado de Acesso Sem Fio Fixo em 2024, enquanto a categoria de hardware deve se expandir a um CAGR de 18,83% até 2030.

- Por aplicação, o segmento residencial deteve 67,31% da receita de 2024, enquanto o segmento comercial deve crescer a um CAGR de 25,02% até 2030.

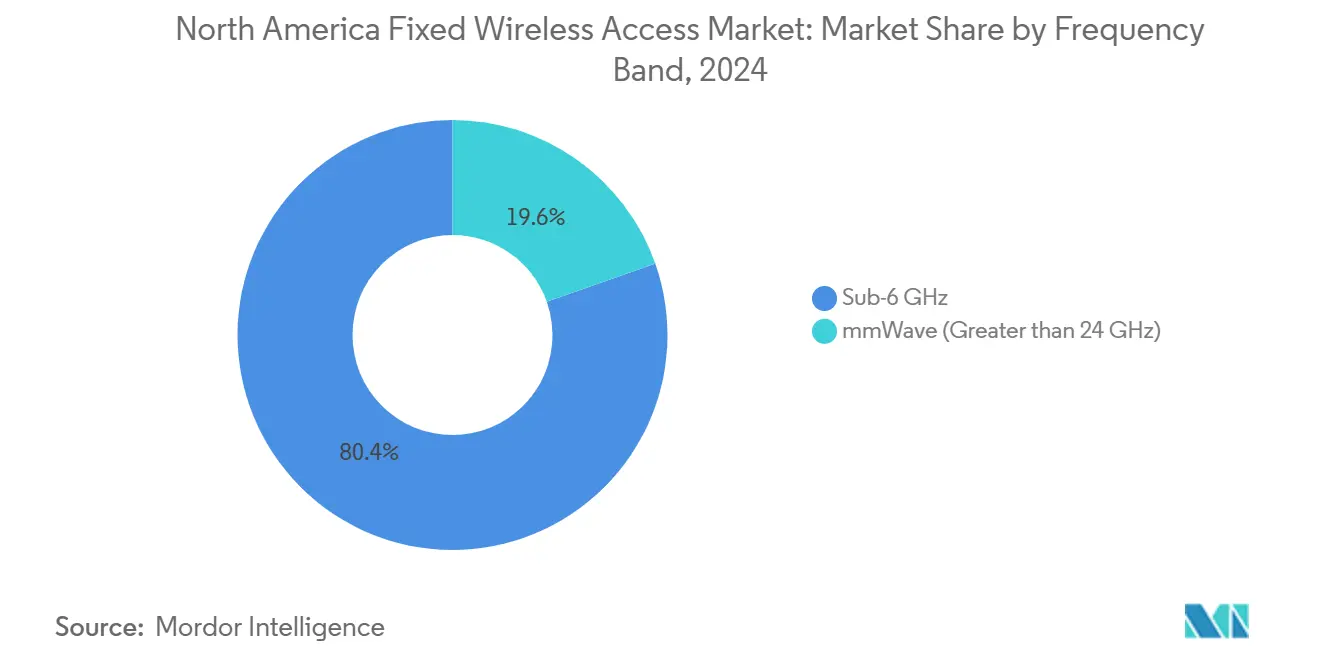

- Por faixa de frequência, a faixa Sub-6 GHz capturou uma participação de 80,39% em 2024; o segmento de onda milimétrica deve avançar a um CAGR de 26,47% até 2030.

- Por modo de implantação, o CPE interno representou 70,93% do valor de 2024; no entanto, o CPE externo deve crescer a um CAGR de 23,26% até 2030.

- Por país, os Estados Unidos contribuíram com 85,93% da receita de 2024; o México é o de crescimento mais rápido, com um CAGR de 34,40% até 2030.

Tendências e Perspectivas do Mercado de Acesso Sem Fio Fixo na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações rápidas de 5G em banda média por operadoras de nível 1 dos EUA | +4.2% | Estados Unidos, com repercussão no Canadá | Médio prazo (2-4 anos) |

| Ventos regulatórios favoráveis da faixa C e CBRS desbloqueando capacidade Sub-6 GHz | +3.8% | América do Norte, concentrada em mercados urbanos/suburbanos | Curto prazo (≤ 2 anos) |

| Queda do custo de CPE de autoinstalação abaixo de USD 200 no varejo | +2.9% | Global, com adoção antecipada em mercados rurais dos EUA | Curto prazo (≤ 2 anos) |

| Subsídios federais e estaduais BEAD favorecendo o Acesso Sem Fio Fixo para banda larga rural | +3.1% | Estados Unidos, visando áreas não atendidas/subatendidas | Longo prazo (≥ 4 anos) |

| Exposição de API de telecomunicações habilitando camadas premium de Acesso Sem Fio Fixo baseadas em SLA | +1.7% | América do Norte, com foco em segmentos empresariais | Médio prazo (2-4 anos) |

| Demanda de uplink impulsionada por IA generativa de dispositivos domésticos (assistentes de RA/RX) | +1.5% | América do Norte, concentrada em domicílios de alta renda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações Rápidas de 5G em Banda Média por Operadoras de Nível 1 dos EUA

A sobreposição de faixa C da Verizon atingiu 200 milhões de pontos de presença até o terceiro trimestre de 2024, permitindo velocidades típicas de downlink de Acesso Sem Fio Fixo acima de 300 Mbps em zonas suburbanas onde a penetração de fibra permanece abaixo de 40% [2]Verizon Communications, "Apresentação para Investidores T3 2024," verizon.com. A T-Mobile utiliza ativos de 2,5 GHz para oferecer serviço consistente de 100+ Mbps a 90 milhões de domicílios elegíveis, proporcionando um substituto atraente para as redes DOCSIS 3.1 envelhecidas. A AT&T adota uma estratégia de densificação de faixa C, visando 30 milhões de passagens até 2026, o que complementa as implantações de fibra em áreas metropolitanas de alta margem. A propagação em banda média permite desempenho próximo à linha de visada e instalação simplificada, fornecendo às operadoras a escala de cobertura necessária para capitalizar o crescimento do mercado de Acesso Sem Fio Fixo. O desempenho consistente de 100 Mbps suporta confortavelmente cargas de trabalho de streaming de vídeo e trabalho remoto, atendendo a uma grande parcela da demanda residencial.

Ventos Regulatórios Favoráveis da Faixa C e CBRS Desbloqueando Capacidade Sub-6 GHz

O leilão de faixa C de USD 81 bilhões da FCC colocou 280 MHz de espectro contíguo de banda média em serviço comercial, sustentando ofertas de Acesso Sem Fio Fixo de nível empresarial que correspondem aos SLAs de linha fixa. O framework CBRS adiciona 150 MHz de espectro com licenciamento simplificado, permitindo que provedores regionais de internet lancem ofertas competitivas sem o pesado ônus de licenciamento inicial. Um modelo de compartilhamento em três camadas protege os titulares enquanto permite padrões de reutilização de espectro que aumentam a capacidade geral em 3 a 4 vezes em comparação com configurações celulares legadas. Fornecedores de equipamentos, como a Nokia, agora entregam pequenas células prontas para CBRS otimizadas para montagem em postes de utilidade, contornando disputas de zoneamento que frequentemente atrasam atualizações de macro. Coletivamente, essas alavancas regulatórias reduzem as barreiras de entrada e ampliam o mercado endereçável de Acesso Sem Fio Fixo.

Queda do Custo de CPE de Autoinstalação Abaixo de USD 200 no Varejo

O gateway externo FWA6 da Samsung atingiu um preço de USD 149 nos canais de operadoras em 2025, reduzindo pela metade o custo de aquisição em comparação com os modelos de 2022 [3]Samsung Networks, "Ficha Técnica do Gateway FWA6," samsung.com. A unidade interna Radio Dot da Ericsson está disponível por menos de USD 99 em negociações de volume, eliminando a taxa de deslocamento técnico de USD 150 a 200 que anteriormente dificultava as ativações rurais. O hardware mais barato reflete a consolidação de chipsets e o escalonamento de volume global, que ultrapassou 100 milhões de assinantes. Despesas iniciais mais baixas reforçam as margens das operadoras, reduzem os períodos de retorno e viabilizam modelos pré-pagos que ressoam com domicílios sensíveis ao orçamento.

Subsídios Federais e Estaduais BEAD Favorecendo o Acesso Sem Fio Fixo na Banda Larga Rural

A NTIA alocou USD 42,5 bilhões no âmbito do programa BEAD, com 19 estados endossando formalmente o Acesso Sem Fio Fixo ao lado da fibra em suas propostas de 2024. O Texas lidera com USD 3,3 bilhões, destinando aproximadamente 400.000 instalações rurais onde a fibra ultrapassa USD 5.000 por passagem. A pontuação depende de velocidade, latência e confiabilidade, não de tecnologia. O Acesso Sem Fio Fixo moderno em banda média atende facilmente aos limites de 25/3 Mbps e latência abaixo de 100 ms, posicionando as operadoras para capturar contratos em municípios com baixa densidade populacional. Os termos de financiamento, portanto, expandem o mercado de Acesso Sem Fio Fixo além do preenchimento suburbano para territórios greenfield de zonas rurais profundas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de espectro urbano nos núcleos de cidades com times da NFL | -2.3% | Estados Unidos, principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Disputas de acesso a postes de utilidade retardando a implantação de CPE externo | -1.8% | América do Norte, zonas de implantação suburbanas/rurais | Curto prazo (≤ 2 anos) |

| Guerras de preços do DOCSIS 4.0 de cabo comprimindo o ARPU do Acesso Sem Fio Fixo | -2.1% | Estados Unidos e Canadá, territórios atendidos por cabo | Médio prazo (2-4 anos) |

| Degradação do serviço de onda milimétrica relacionada ao clima nos estados do norte | -1.4% | Norte dos Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Espectro Urbano nos Núcleos de Cidades com Times da NFL

O tráfego nos dias de jogo nos distritos de estádios reduz o throughput do Acesso Sem Fio Fixo em até 60%, levando as operadoras a priorizarem a experiência móvel em detrimento dos fluxos de internet doméstica. Mercados como Dallas, Chicago e Los Angeles ilustram o teto das taxas de penetração quando a carga do setor ultrapassa 15 a 20 domicílios simultâneos. As operadoras estão adicionando pequenas células e implantando compartilhamento dinâmico de espectro, mas ambas as táticas aumentam a intensidade de capital e reduzem o potencial de margem. Consequentemente, os bolsões urbanos densos podem limitar o mercado endereçável de Acesso Sem Fio Fixo mais cedo do que as localidades suburbanas ou rurais.

Guerras de Preços do DOCSIS 4.0 de Cabo Comprimindo o ARPU do Acesso Sem Fio Fixo

A camada DOCSIS 4.0 de 2 Gbps da Comcast subcota o serviço de Acesso Sem Fio Fixo análogo em 20 a 30% em muitos subúrbios, pressionando as operadoras sem fio a agruparem benefícios móveis ou de streaming para manter a paridade. A implantação acelerada da Charter para 15 milhões de domicílios até o final de 2024 intensifica a pressão, particularmente onde o cabo desfruta de incumbência de direito de passagem. Os entrantes no mercado de Acesso Sem Fio Fixo devem, portanto, adotar estratégias criativas de preços e camadas de serviço para amortecer a erosão do ARPU enquanto escalam o número de assinantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Garantem uma Liderança Duradoura

O segmento de serviços dominou a receita de 2024 com 70,54%, refletindo uma clara preferência das operadoras por fluxos de caixa de assinatura em detrimento de vendas únicas de hardware. A um CAGR de 18,83%, os serviços contribuirão com o maior valor absoluto em dólares para o tamanho do mercado de Acesso Sem Fio Fixo até 2030. Os clientes empresariais valorizam as camadas com suporte de SLA que garantem largura de banda, latência e jitter, enquanto os usuários residenciais tendem a se inclinar para planos mensais simples e sem complicações. O hardware, que abrange CPE e unidades de acesso, deve crescer; no entanto, representará uma fração decrescente da receita à medida que a deflação de semicondutores reduz os preços médios de venda e os fornecedores migram para modelos de vinculação de serviços gerenciados. O fatiamento de rede da Nokia suporta níveis diferenciados de qualidade de serviço que as operadoras monetizam por meio de camadas premium, uma tática que provavelmente expandirá a participação do mercado de Acesso Sem Fio Fixo para serviços nos próximos anos.

A participação de 29,46% do hardware em 2024 continuará a diminuir à medida que os kits de autoinstalação amadurecem e o valor migra para plataformas de orquestração baseadas em nuvem. As operadoras capitalizam em implantações com baixo custo operacional amortizando os investimentos em acesso por rádio e transporte em uma base maior de assinantes, reforçando a ascendência da monetização orientada a serviços. No entanto, o canal de hardware retém importância para implantações especializadas, como redes industriais privadas, onde arranjos de antenas personalizados permanecem críticos.

Por Aplicação: Adoção Comercial Acelera

O segmento residencial representou 67,31% da receita de 2024, um legado do posicionamento inicial do Acesso Sem Fio Fixo como alternativa ao cabo para domicílios. O tamanho do mercado de Acesso Sem Fio Fixo para implantações comerciais deve crescer a um CAGR de 25,02%, reduzindo a diferença até 2030 à medida que as empresas adotam conectividade de ativação rápida para lojas temporárias, canteiros de obras e filiais. A Verizon Business relata que o ARPU comercial é em média 3 a 5 vezes o nível do ARPU residencial, proporcionando um impulso material à receita combinada.

Os impulsionadores de demanda incluem mandatos de resiliência de filiais, backhaul de sensores de IoT e a necessidade de conectividade de curto prazo durante reformas de edifícios. Frameworks de cibersegurança mais rígidos também estimulam o interesse em links de Acesso Sem Fio Fixo isolados que contornam as LANs compartilhadas de edifícios. À medida que esses casos de uso proliferam, espera-se que o segmento comercial entregue uma contribuição desproporcional para a participação do mercado de Acesso Sem Fio Fixo até o final da década.

Por Faixa de Frequência: Sub-6 GHz Domina, Onda Milimétrica Encontra Nichos

Com 80,39% da receita de 2024, o Sub-6 GHz permanece o principal impulsionador graças à sua propagação favorável e ao espaçamento econômico entre células. O tamanho do mercado de Acesso Sem Fio Fixo associado à onda milimétrica deve se expandir rapidamente, com um CAGR de 26,47%, à medida que as operadoras implantam CPE externo e direcionam feixes para manter links de gigabit. A AT&T concentra suas implantações de onda milimétrica em apartamentos de alto padrão onde a linha de visada é gerenciável e a demanda de capacidade é aguda.

O Sub-6 GHz desfruta de tratamento regulatório simplificado e aproveita as grades de macro existentes, enquanto a onda milimétrica se destaca em clusters densos de usuários que buscam alto throughput instantâneo. Os fornecedores continuam a aperfeiçoar a formação de feixe adaptativa e os amplificadores de potência com rastreamento de envelope, que elevam os orçamentos de link de onda milimétrica em 5 a 6 dB, estendendo a cobertura viável por mais um ou dois quarteirões.

Por Modo de Implantação: Impulso do CPE Externo Cresce

Os gateways internos ainda detinham 70,93% dos gastos de 2024, mas as unidades externas estão em um ritmo de CAGR de 23,26% até 2030, à medida que as operadoras buscam maiores relações sinal-ruído nas bordas das células. As instalações externas elevam a altura da antena, evitam a atenuação de paredes internas e podem aumentar a eficiência espectral em 2 a 3 vezes, expandindo a participação do mercado de Acesso Sem Fio Fixo para este modo ao longo do horizonte de previsão. Suportes de montagem própria e fluxos de ativação integrados de eSIM reduzem o atrito para os proprietários, ajudando o CPE externo a superar uma taxa de penetração de 35% entre as novas adições até 2027.

Climas extremos historicamente retardaram a adoção externa; invólucros robustecidos agora toleram temperaturas que variam de –40 °C a +65 °C e suportam dissipação térmica rápida. Reformas de política que exigem respostas de 60 dias para fixação em postes de utilidade aceleram ainda mais as implantações em bairros, reduzindo o custo por passagem e melhorando o cálculo do retorno.

Análise Geográfica

Os Estados Unidos geraram 85,93% da receita regional de 2024, impulsionados pela profundidade do espectro de banda média, promoções agressivas das operadoras e a parcela de financiamento BEAD de USD 42,5 bilhões, que fortalece as economias rurais. Verizon, T-Mobile e AT&T juntas atenderam mais de 5 milhões de assinantes até o final de 2024, com os anéis suburbanos em torno de metrópoles secundárias mostrando o maior impulso de adições líquidas. A colheita da faixa C entregou blocos contíguos de 80 MHz em muitas Áreas Econômicas Parciais, permitindo que as operadoras alcancem consistentemente métricas de downlink de 100 Mbps necessárias para a elegibilidade ao BEAD.

O Canadá apresenta uma oportunidade madura, porém de movimentação mais lenta. Rogers, Bell e Telus se concentram em comunidades remotas, chalés em regiões de lagos e acampamentos de campos petrolíferos onde a banda larga terrestre permanece antieconômica. O Fundo Universal de Banda Larga federal de CAD 1,75 bilhão cobre parte do backhaul, embora os formuladores de políticas ainda priorizem a fibra quando a densidade populacional o justifica. As margens de atenuação de onda milimétrica relacionadas ao clima empurram as operadoras em direção a soluções Sub-6 GHz e CPE interno que tolera mínimas de inverno de –30 °C.

O México é o motor de crescimento emergente, projetado a um CAGR de 34,40% até 2030. A Telcel da América Móvil introduziu o Acesso Sem Fio Fixo em banda média em 15 estados durante 2024, com foco em domicílios de classe média suburbana e pequenos escritórios que carecem de fibra. A recente liberalização do espectro nas faixas de 2,5 GHz e 3,5 GHz concede ampla margem para expansão nacional. O Instituto Federal de Telecomunicações estipula um mínimo de 25 Mbps de downstream, que a atual cobertura de banda média supera confortavelmente. O intensificado investimento estrangeiro e os acordos de compartilhamento de torres devem ajudar o México a elevar sua participação na receita do mercado regional de Acesso Sem Fio Fixo de abaixo de 10% em 2024 para aproximadamente 18% até 2030.

Cenário Competitivo

O Acesso Sem Fio Fixo na América do Norte exibe concentração moderada, com Verizon, T-Mobile e AT&T detendo cerca de 60% do total de assinantes em 2024. Sua profundidade de espectro e grades de macro existentes fornecem vantagens de custo que dificultam a entrada de novos participantes, mas players regionais como a UScellular e uma constelação de provedores de internet sem fio fixo aproveitam implantações direcionadas para conquistar nichos defensáveis. As incumbentes de cabo implantam o DOCSIS 4.0 para combater a rotatividade, mas enfrentam a fadiga dos clientes com os escalonadores anuais de preços, abrindo uma janela para a substituição pelo Acesso Sem Fio Fixo.

Fornecedores de tecnologia, como Nokia, Ericsson, Samsung e a emergente Tarana Wireless, intensificam a rivalidade ao agrupar hardware, software de orquestração e serviços gerenciados. A plataforma sem linha de visada da Tarana conquistou contratos com mais de 200 provedores de internet sem fio, atendendo vales e terrenos florestados além do alcance do LTE padrão. A atividade de patentes em torno de formação de feixe e cancelamento de interferência impulsionado por IA aumentou 40% em relação ao ano anterior em 2024, sugerindo ganhos de desempenho adicionais que poderiam reduzir a vantagem de custo mantida há muito tempo pelo cabo.

Os movimentos estratégicos incluem a parceria de compartilhamento de espectro da Verizon com players de satélite para estender o alcance da faixa C em áreas periféricas, o agrupamento da T-Mobile de internet doméstica com o plano móvel Magenta MAX para aumentar o valor do tempo de vida do cliente, e a busca seletiva da AT&T por corredores empresariais de alta margem, combinada com um fallback híbrido de fibra/Acesso Sem Fio Fixo. Coletivamente, esses movimentos sugerem uma corrida para se diferenciar em qualidade de serviço, economia de pacotes e precisão geográfica, em vez de apenas no preço bruto.

Líderes do Setor de Acesso Sem Fio Fixo na América do Norte

Verizon Communications Inc.

T-Mobile US, Inc.

AT&T Inc.

Rogers Communications Inc.

TELUS Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A AT&T ultrapassou mais de 30 milhões de locais de consumidores e empresas com fibra, reforçando uma estratégia de implantação seletiva que equilibra as ofertas do mercado de Acesso Sem Fio Fixo com zonas de fibra lucrativas.

- Fevereiro de 2025: A UScellular fez parceria com a Samsung para implantar Acesso Sem Fio Fixo em 400.000 locais rurais, utilizando espectro de onda milimétrica e banda média, visando mercados subatendidos com custos de fibra superiores a USD 5.000 por instalação.

Escopo do Relatório do Mercado de Acesso Sem Fio Fixo na América do Norte

| Hardware | Equipamento de Instalação do Cliente (CPE) |

| Unidades de Acesso (Femtocélulas e Picocélulas) | |

| Serviços |

| Residencial |

| Comercial |

| Industrial |

| Sub-6 GHz |

| Onda Milimétrica (> 24 GHz) |

| CPE Interno |

| CPE Externo |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo | Hardware | Equipamento de Instalação do Cliente (CPE) |

| Unidades de Acesso (Femtocélulas e Picocélulas) | ||

| Serviços | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Faixa de Frequência | Sub-6 GHz | |

| Onda Milimétrica (> 24 GHz) | ||

| Por Modo de Implantação | CPE Interno | |

| CPE Externo | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Acesso Sem Fio Fixo na América do Norte em 2025?

O mercado é avaliado em USD 33,51 bilhões em 2025 e deve se expandir para USD 73,95 bilhões até 2030.

Qual taxa de crescimento é prevista para o Acesso Sem Fio Fixo até 2030?

Espera-se que a receita regional cresça a um CAGR de 17,15% no período de 2025 a 2030.

Qual segmento mais contribui para a receita atualmente?

Os serviços contribuem com 70,54% da receita de 2024, devido ao foco das operadoras em modelos de assinatura recorrente.

Qual aplicação está crescendo mais rapidamente?

As implantações comerciais estão avançando a um CAGR de 25,02% à medida que as empresas buscam conectividade de implantação rápida e links de backup.

Qual país está apresentando o crescimento de mercado mais rápido?

O México lidera com uma previsão de CAGR de 34,40% até 2030, devido à modernização da infraestrutura e à liberalização regulatória.

Quão concentrado é o cenário competitivo?

Verizon, T-Mobile e AT&T juntas controlam aproximadamente 60% dos assinantes, indicando concentração moderada.

Página atualizada pela última vez em: