Tamanho e Participação do Mercado de Planejamento de Recursos Empresariais dos Países Nórdicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

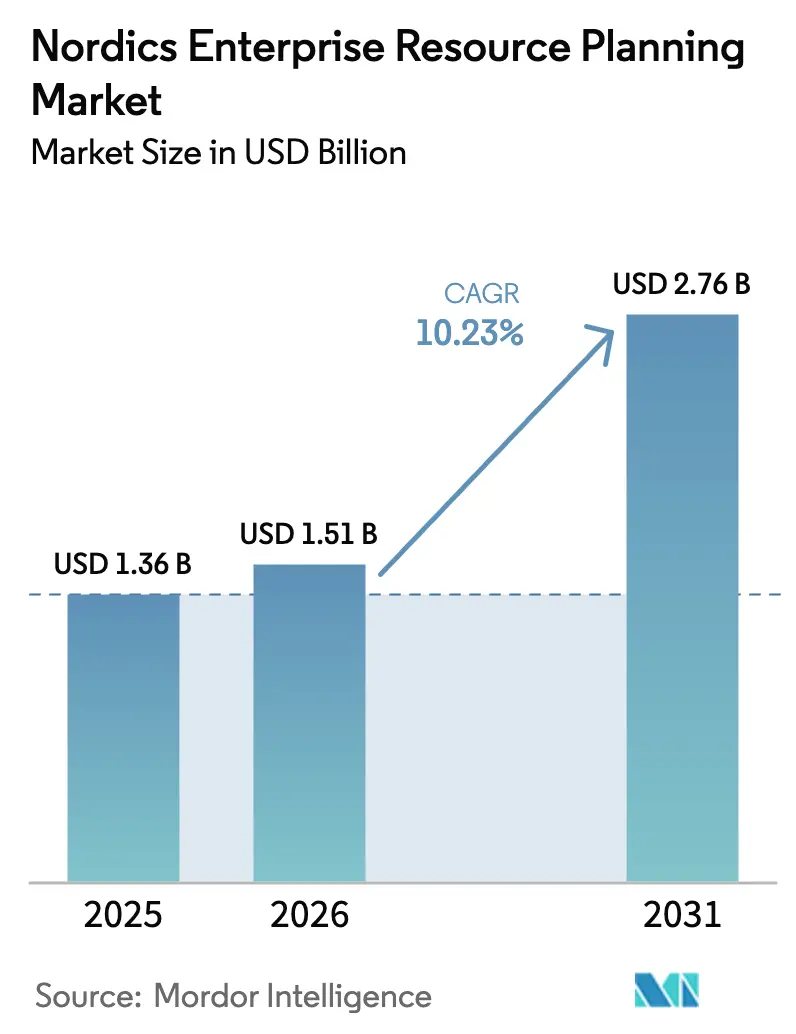

| Tamanho do mercado no ano base (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.23% CAGR |

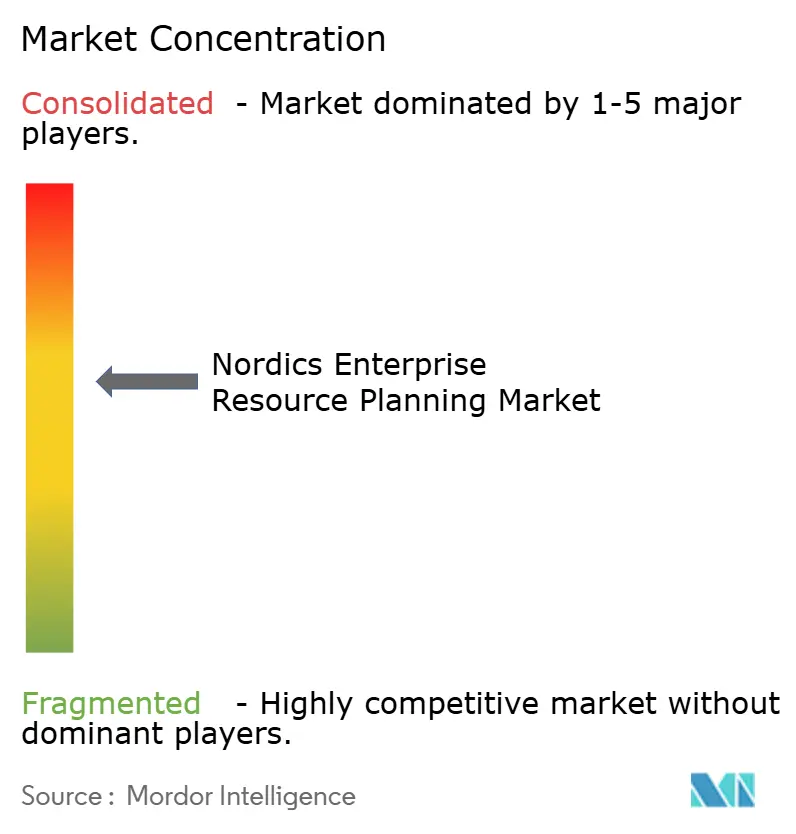

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Planejamento de Recursos Empresariais dos Países Nórdicos por Mordor Intelligence

O tamanho do mercado de planejamento de recursos empresariais dos países nórdicos está projetado para se expandir de USD 1,36 bilhão em 2025 e USD 1,51 bilhão em 2026 para USD 2,76 bilhões até 2031, registrando uma CAGR de 10,23% entre 2026 e 2031. A forte preferência por plataformas nativas em nuvem, a obrigatoriedade de relatórios de imposto sobre valor agregado em tempo quase real e os lançamentos de nuvem soberana estão orientando as decisões de investimento. Os fornecedores que entregam mecanismos fiscais pré-certificados, análises de sustentabilidade incorporadas e integrações de folha de pagamento específicas para os países nórdicos estão conquistando novos clientes, mesmo enquanto sistemas locais mais antigos persistem em contas do setor público e de indústrias pesadas. O mercado de planejamento de recursos empresariais dos países nórdicos também é moldado por uma crescente escassez de talentos em tecnologia, que impulsiona líderes de finanças e operações em direção à automação extensiva de processos, enquanto interpretações divergentes sobre residência de dados sob a decisão Schrems II mantêm as equipes de compras cautelosas em relação a hiperescaladores que não conseguem fornecer custódia de chaves no país. Apesar dos congelamentos orçamentários vinculados à inflação entre compradores municipais, fabricantes privados e empresas de serviços continuam a modernizar-se para garantir conformidade regulatória ininterrupta e o compartilhamento de dados em tempo real com fornecedores, auditores e credores.

Principais Conclusões do Relatório

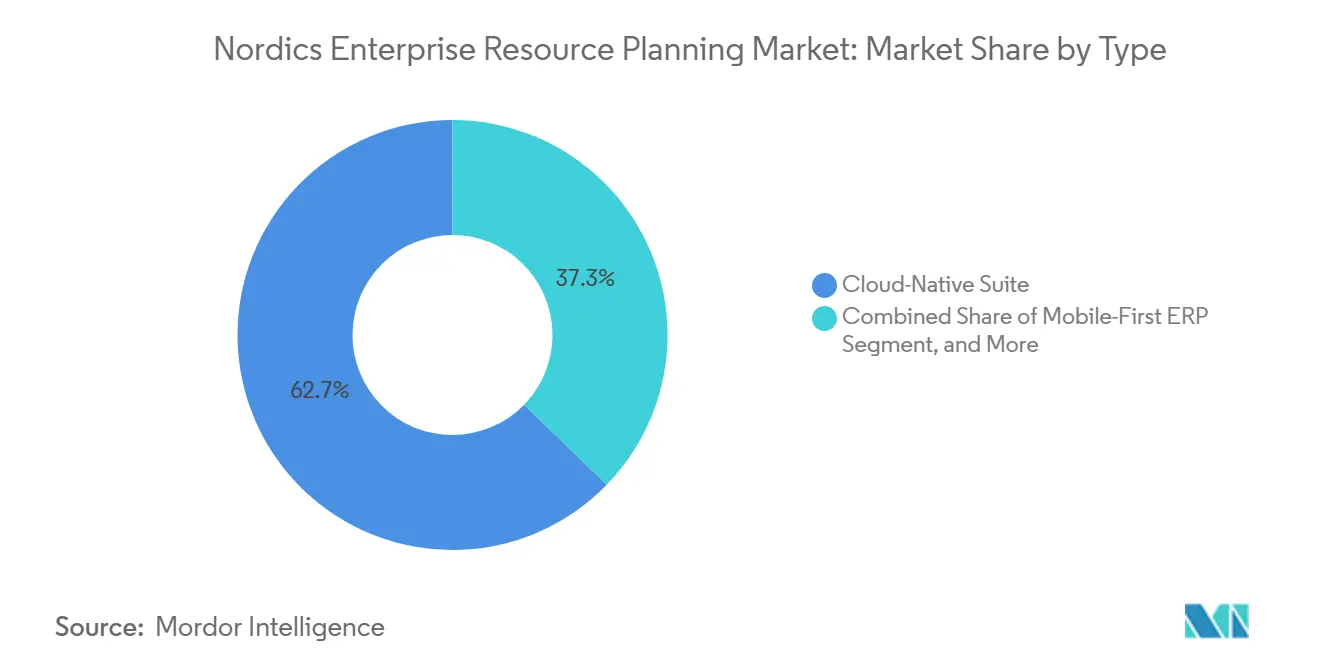

- Por tipo, as suítes nativas em nuvem lideraram com uma participação de receita de 62,73% em 2025, e o segmento de ERP de dois níveis/borda está previsto para crescer a uma CAGR de 11,03% até 2031.

- Por função de negócios, finanças e contabilidade capturaram 53,47% da participação do mercado de planejamento de recursos empresariais dos países nórdicos em 2025, e o segmento de manufatura está projetado para se expandir a uma CAGR de 11,23% até 2031.

- Por modelo de implantação, instâncias de nuvem pura representaram 34,60% do mercado de planejamento de recursos empresariais dos países nórdicos em 2025, enquanto o modelo local permaneceu maior, porém com crescimento mais lento, a uma CAGR de 10,63% até 2031.

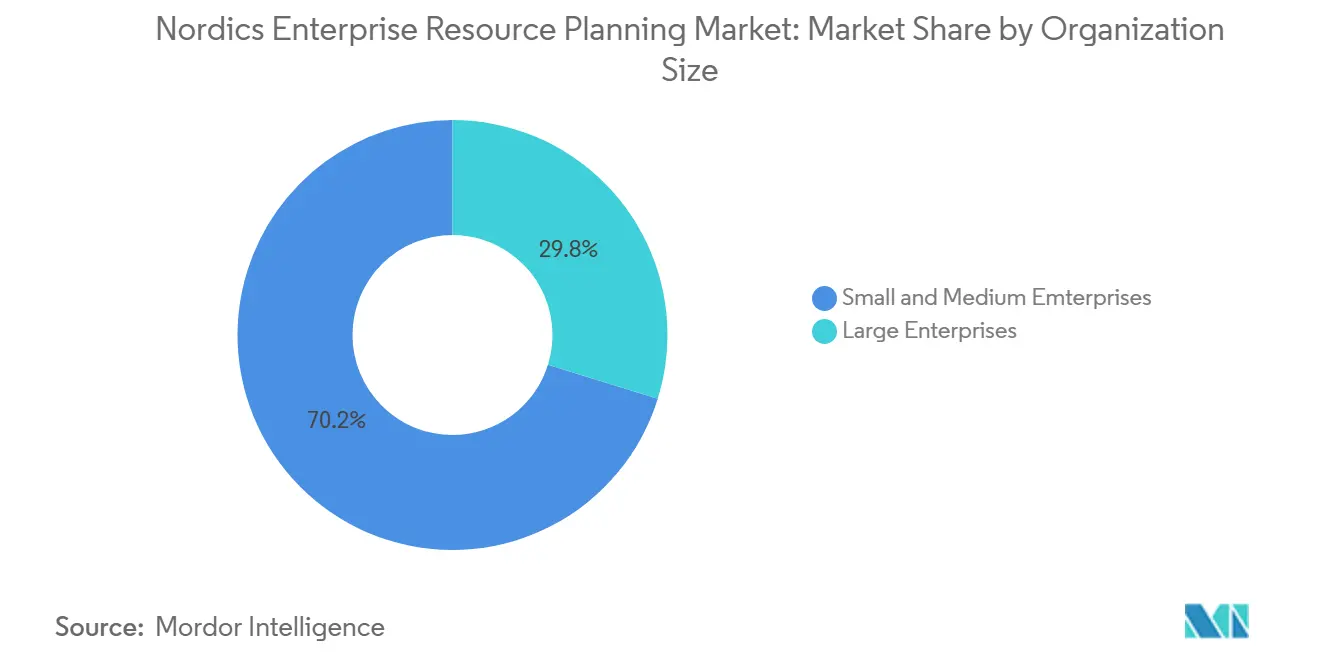

- Por tamanho de organização, as pequenas e médias empresas representaram 70,20% da participação de mercado em 2025 e estão avançando a uma CAGR de 10,94%, superando os projetos de grandes empresas que ainda respondem pela maior parte dos gastos absolutos.

- Por setor, a manufatura discreta representou 37,50% da receita em 2025, e o segmento de varejo e comércio eletrônico está avançando a uma CAGR de 11,63% até 2031, o mais rápido entre todos os verticais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Planejamento de Recursos Empresariais dos Países Nórdicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração Acelerada para a Nuvem entre as PMEs dos Países Nórdicos | +2.5% | Suécia, Dinamarca, Noruega, Finlândia | Curto prazo (≤ 2 anos) |

| Iniciativas de Transformação Digital Lideradas pelo Governo | +2.2% | Finlândia, Dinamarca, Noruega, Suécia | Médio prazo (2-4 anos) |

| Demanda Crescente por Módulos de Relatórios Vinculados a ESG | +1.8% | Suécia, Noruega, Dinamarca | Médio prazo (2-4 anos) |

| Obrigações de Relatórios de IVA em Tempo Quase Real | +1.5% | Suécia, Noruega, Dinamarca (em análise) | Curto prazo (≤ 2 anos) |

| Escassez Crescente de Talentos Qualificados em Finanças | +1.3% | Em toda a região | Longo prazo (≥ 4 anos) |

| Integração Estreita com APIs de Open Banking dos Países Nórdicos | +0.8% | Suécia, Finlândia, Dinamarca, Noruega | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada para a Nuvem entre as PMEs dos Países Nórdicos

As pequenas e médias empresas redirecionaram orçamentos de capital durante 2024-2025 para modelos de assinatura que eliminam a manutenção de servidores e liberam escasso pessoal de TI. Campeões locais como a Fortnox adicionaram feeds de cartão corporativo em tempo real que escrevem diretamente nos livros contábeis, e a Visma migrou 17 plataformas de folha de pagamento adquiridas para uma única pilha multilocatária.[1]Fonte: Fortnox, "Sincronização de Livro Contábil de Cartão Corporativo," fortnox.se Entrantes com foco em inteligência artificial, como a Done.ai, incorporaram a contabilidade em aplicativos bancários, escalando para dezenas de milhares de usuários sem implantações de software independente. Uma pesquisa de março de 2025 mostrou que 91% dos líderes de impostos e finanças dos países nórdicos consideram os serviços gerenciados vitais para superar a escassez de talentos, sinalizando um impulso sustentado para conversões em nuvem. Pilotos de ERP de dois níveis em cadeias de suprimentos do Ártico validam ainda mais arquiteturas leves que sincronizam dados resumidos com sistemas centrais durante janelas programadas.

Iniciativas de Transformação Digital Lideradas pelo Governo

Programas de agências digitais nacionais estão financiando substituições de vários milhões de dólares de sistemas municipais fragmentados por suítes interoperáveis. Exemplos incluem um contrato de nove municípios em Kongsberg, Noruega, e a adoção pela Cidade de Estocolmo de ferramentas de orçamento em nuvem que se integram a um livro contábil SAP existente. A cidade de Espoo, na Finlândia, expandiu sua parceria com integradores para lidar com o triplo da carga de trabalho de TIC em seus departamentos de educação e serviços sociais. O órgão central de compras da Dinamarca elevou a segurança de TI acima da sustentabilidade nas avaliações de licitações, demonstrando maior escrutínio sobre dependência de fornecedores e fluxos de dados transfronteiriços. Esses projetos públicos criam arquiteturas de referência que compradores privados emulam, comprimindo as listas de fornecedores e impulsionando o mercado de planejamento de recursos empresariais dos países nórdicos em direção a modelos de dados comuns.

Demanda Crescente por Módulos de Relatórios Vinculados a ESG

A Diretiva de Relatórios de Sustentabilidade Corporativa obriga as empresas a capturar métricas ambientais granulares no nível da transação. SAP, Workday, Microsoft e Oracle cada um lançou atualizações de sustentabilidade simultâneas em 2025, incorporando análises de carbono, água e diversidade nos fluxos de trabalho financeiros principais. A SAP introduziu sua Torre de Controle de Sustentabilidade em março de 2025, incorporando lógica de contabilidade de carbono no S/4HANA para que as equipes de compras vejam as emissões de escopo 3 ao lado dos custos unitários ao aprovar ordens de compra.[2]Fonte: SAP, "Lançamento da Torre de Controle de Sustentabilidade," sap.com Fabricantes do mercado intermediário, como a Bjelin, consolidaram dados ambientais em sete locais de produção após migrar para o IFS Cloud, substituindo estimativas baseadas em planilhas. Como 81% dos executivos nórdicos congelaram ou reduziram o quadro de funcionários de finanças em 2025, as soluções que automatizam a coleta de evidências oferecem retorno rápido e maior prioridade orçamentária. Os fornecedores que conseguem pré-configurar indicadores-chave de desempenho específicos do setor desbloqueiam diferenciação competitiva à medida que o mercado de planejamento de recursos empresariais dos países nórdicos pivota de divulgações anuais agregadas para garantia em tempo real.

Obrigações de Relatórios de IVA em Tempo Quase Real

O impulso político está se acelerando em direção ao envio de dados no nível da fatura em horas após a emissão. A Suécia abriu uma consulta pública em fevereiro de 2026, enquanto o ministério das finanças da Noruega estabeleceu um prazo de liquidação para 2028 afetando 400.000 empresas. As propostas em nível europeu harmonizam os relatórios digitais transfronteiriços até 2030, criando um horizonte claro de conformidade. Estudos empíricos mostram que os controles em tempo real podem reduzir os ciclos de auditoria em até 40% e diminuir os erros de lançamento quando a lógica de validação é incorporada antes da gravação no livro contábil. Os fornecedores nórdicos que obtêm certificação antecipada junto às autoridades fiscais tornam-se parceiros preferenciais, pois os diretores financeiros enfrentam responsabilidade pessoal por declarações tardias ou imprecisas, energizando ainda mais a demanda no mercado de planejamento de recursos empresariais dos países nórdicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sistemas Legados Desenvolvidos sob Medida com Altos Custos de Migração | -1.2% | Suécia, Noruega, Dinamarca | Médio prazo (2-4 anos) |

| Preocupações com Residência de Dados sob o Schrems II | -0.9% | Dinamarca, Suécia, Finlândia, Noruega | Curto prazo (≤ 2 anos) |

| Cobertura Limitada de 5G em Regiões Remotas dos Países Nórdicos | -0.5% | Norte da Suécia, Noruega, Finlândia | Longo prazo (≥ 4 anos) |

| Congelamentos de Orçamento de TI Impulsionados pela Inflação no Setor Público | -0.7% | Dinamarca, Finlândia, Noruega, Suécia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas Legados Desenvolvidos sob Medida com Altos Custos de Migração

Muitos municípios, universidades e conglomerados ainda dependem de soluções COBOL da década de 1990 integradas a bancos de dados de folha de pagamento e previdência. A modernização implica execuções paralelas de vários anos, limpeza de dados dispendiosa e reengenharia de processos que pode exceder as taxas de manutenção anuais em três vezes. A migração desses ambientes para plataformas de nuvem comerciais requer limpeza de dados, reengenharia de processos de negócios e execuções paralelas que podem se estender por 18 a 36 meses e consumir orçamentos de três a cinco vezes o custo anual de manutenção do sistema legado.[3]SKI Dinamarca, "Segurança de TI como Principal Prioridade de Compras," ski.dk Migrações recentes no setor público ilustram cronogramas de 14 meses mesmo para implantações de escopo limitado, incentivando as organizações a estender contratos de suporte em vez de substituir os livros contábeis principais. Essa inércia desacelera o crescimento da nuvem entre entidades maiores e segmenta o mercado de planejamento de recursos empresariais dos países nórdicos entre adotantes ágeis de PMEs e incumbentes avessos ao risco.

Preocupações com Residência de Dados sob o Schrems II

Desde a invalidação do Escudo de Privacidade, as equipes de compras têm examinado qualquer fornecedor com operações expostas à legislação de vigilância dos Estados Unidos. A Oracle introduziu uma nuvem soberana da UE em 2025, e a Microsoft hospeda dados na Noruega e na Suécia, mas compradores na Dinamarca e na Finlândia às vezes insistem que as chaves de criptografia nunca cruzem as fronteiras nacionais. Interpretações jurídicas divergentes complicam o planejamento de recuperação de desastres e prolongam os ciclos de licitação. Provedores locais que garantem equipes de suporte e custódia de chaves no país ganham vantagem de marketing, mas a incerteza ainda atrasa decisões e suprime conversões de curto prazo em partes do mercado de planejamento de recursos empresariais dos países nórdicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Suítes Nativas em Nuvem Dominam enquanto os Modelos de Dois Níveis se Expandem

As suítes nativas em nuvem já representam 62,73% do mercado de planejamento de recursos empresariais dos países nórdicos em 2025, permanecendo como a pedra angular dos programas de modernização. O preço por assinatura remove barreiras de capital para as PMEs, enquanto as regiões de nuvem soberana atendem às preocupações de soberania de dados do setor público. As ofertas com foco em dispositivos móveis, que detinham uma participação significativa, atraem equipes de construção e logística que trabalham offline e sincronizam posteriormente. As implantações de dois níveis e de borda se destacam em termos de crescimento, com uma CAGR de 11,03%, impulsionadas pela rápida expansão à medida que fabricantes multinacionais estabelecem instâncias leves para subsidiárias no Ártico.

Os lançamentos trimestrais de produtos ilustram a rápida inovação. O IFS Cloud 25R2 incorporou planejamento generativo, o Oracle NetSuite Next apresentou agentes conversacionais, e o SIX ERP entrou em cena com uma plataforma com foco em inteligência artificial prometendo dados residentes na UE por padrão. Estudos piloto na Universidade de Luleå verificam que os nós de borda podem operar por meio de links de satélite intermitentes, conferindo credibilidade às arquiteturas distribuídas. No geral, a flexibilidade de implantação aliada a ferramentas modulares de inteligência artificial está remodelando as listas de fornecedores em todo o mercado de planejamento de recursos empresariais dos países nórdicos.

Por Função de Negócios: Finanças Permanece como Âncora enquanto os Módulos de Chão de Fábrica se Aceleram

Os módulos de finanças e contabilidade representaram 53,47% da participação do mercado de planejamento de recursos empresariais dos países nórdicos em 2025, impulsionados por mudanças estatutárias que exigem dados fiscais no nível da fatura e alocação granular de custos de ESG. As suítes de cadeia de suprimentos seguem à medida que os fabricantes conectam armazenagem, planejamento e logística a um único tecido de dados, com crescimento de 11,23% até 2031 sublinhando uma prioridade duradoura. Enquanto isso, os sistemas de execução de manufatura, embora representem uma parcela menor das receitas futuras, devem crescer na taxa mais rápida, à medida que fábricas suecas e norueguesas integram feeds de chão de fábrica em tempo real para cumprir as cláusulas de rastreabilidade da CSRD.

Complementos nativos de inteligência artificial, como o mecanismo de automação de faturas da MAKIRA e o robô de contas a pagar da Semine, entregam ganhos de produtividade direcionados, reduzindo os ciclos de aprovação e liberando contadores para tarefas consultivas. Provedores de saúde, exemplificados pela Terveystalo, integram registros eletrônicos de saúde com sistemas de folha de pagamento e compras para cumprir as regras de reembolso. Essa convergência de dados clínicos, operacionais e financeiros amplia o escopo endereçável para o setor de planejamento de recursos empresariais dos países nórdicos, ao mesmo tempo que aprofunda a complexidade de integração que favorece fornecedores com ecossistemas de plataforma robustos.

Por Modelo de Implantação: A Nuvem Fecha a Lacuna, mas o Modelo Local Persiste

Embora as instalações locais ainda representem 65,40% do valor implantado, as implantações em nuvem estão impulsionando a narrativa de crescimento com uma CAGR de 10,63%. As novas regiões Azure abertas na Noruega e na Suécia, além da nuvem soberana da UE da Oracle, ajudam os compradores regulamentados a cumprir os mandatos de localização de chaves impulsionados pelo Schrems II. A empresa de construção Veidekke e o distribuidor BAMA Gruppen demonstram o caso de negócios ao migrar para regiões de nuvem nacionais que fornecem acesso móvel para gerentes de campo e visibilidade logística em tempo real.

No entanto, instalações de saúde de alto risco, contratantes de defesa e alguns hospitais universitários mantêm os livros contábeis principais no local, aguardando decisões mais claras sobre backups transfronteiriços. Comparações de custos mostram que as despesas operacionais plurianuais para a nuvem atingem paridade com a manutenção legada somente quando as cargas de trabalho escalam ou os recursos de análise em tempo real são ativados. Portanto, o mercado de planejamento de recursos empresariais dos países nórdicos exibirá padrões híbridos bem ao longo da próxima década, com fornecedores vendendo middleware de integração e gateways de API.

Por Tamanho de Organização: Volume de PMEs Encontra Escala Empresarial

As PMEs geram a maior parte do volume de licenças, traduzindo-se em uma participação dominante de 70,20% em 2025 e a CAGR mais rápida de 10,94%. Suítes de baixo custo e pré-localizadas da Visma, Fortnox e Odoo reduzem a implementação de meses para semanas, tornando-a uma proposta de valor atraente para empresas com menos de 250 funcionários. Por outro lado, as grandes empresas ainda ancoram a receita absoluta, combinando núcleos de ERP de melhor categoria da SAP ou Oracle com módulos especializados de capital humano e projetos. O mercado de planejamento de recursos empresariais dos países nórdicos está passando por uma bifurcação clara. As pequenas e médias empresas estão cada vez mais buscando serviços prontos para uso que agrupam recursos essenciais, como APIs bancárias e regras de conformidade de folha de pagamento. Essas soluções atendem à sua necessidade de simplicidade, custo-benefício e facilidade de implementação.

Por outro lado, os grandes conglomerados estão se voltando para arquiteturas compostas que permitem integração perfeita com hubs financeiros globais, permitindo-lhes personalizar os sistemas de ERP para atender aos seus complexos requisitos operacionais. Essa dualidade na demanda está criando pressão significativa sobre os fornecedores de ERP. Eles agora são obrigados a manter linhas de produtos altamente configuráveis para grandes empresas e soluções altamente opinativas e pré-configuradas para PMEs. Essa abordagem dupla não apenas aumenta os custos de desenvolvimento e operacionais, mas também exige alianças estratégicas com especialistas verticais para atender às necessidades exclusivas de diferentes segmentos de clientes de forma eficaz. Como resultado, o mercado de ERP dos países nórdicos está testemunhando maior concorrência e inovação, com fornecedores se esforçando para equilibrar escalabilidade, personalização e eficiência de custos para atender a essa base de clientes diversificada.

Por Vertical do Setor: Manufatura Lidera, Saúde Cresce Rapidamente

A manufatura sustentou uma participação de 37,50% em 2025, sustentada por operações de maquinário, automotivo e madeira que adotam módulos de execução habilitados para IoT. Os players de varejo e comércio eletrônico estão seguindo de perto com uma CAGR de 11,63%. Bancos e seguradoras adotam ERP em nuvem para funções não essenciais, mas permanecem cautelosos devido a restrições de fluxo de dados de adequação de capital. A saúde, embora menor, à medida que os distritos hospitalares integram registros eletrônicos de saúde com finanças para alinhar as compras com os limites de reembolso.

A divulgação de sustentabilidade impulsiona tanto os fabricantes quanto os operadores de saúde a rastrear fluxos de materiais e resíduos em tempo real. Essa tendência é alimentada por crescentes requisitos regulatórios e pela crescente ênfase em fatores ambientais, sociais e de governança (ESG). Estudos de caso no Bjelin Group e na região de Ostrobothnia ilustram ganhos mensuráveis em prontidão para auditoria, transparência operacional e eficiência geral. Essas organizações aproveitaram com sucesso os sistemas de planejamento de recursos empresariais para simplificar os processos de conformidade e aprimorar as capacidades de tomada de decisão. À medida que o escopo da Diretiva de Relatórios de Sustentabilidade Corporativa se amplia, a especificidade vertical pesará mais do que a amplitude funcional na seleção de plataformas. Espera-se que essa mudança influencie significativamente os ciclos de vendas e as estratégias dos fornecedores em todo o mercado de planejamento de recursos empresariais dos países nórdicos, à medida que as empresas priorizam soluções personalizadas que abordam desafios específicos do setor e demandas regulatórias.

Análise Geográfica

A Suécia, representando 41,3% dos gastos de 2025, se beneficia de corredores de manufatura densos em Gotemburgo, Västerås e Linköping, onde recursos de ERP com uso intensivo de ativos, como serviço de campo, planejamento de manutenção e contabilidade de carbono, são indispensáveis. A liderança regulatória na digitalização do IVA e a cobertura de 5G em 90% da população aceleram ainda mais a adoção da nuvem. A Dinamarca segue, apoiada por clusters farmacêuticos, de navegação e de processamento de alimentos que favorecem plataformas de nível empresarial projetadas para consolidação complexa de múltiplas entidades. As equipes de compras, no entanto, estão notavelmente focadas em segurança, priorizando a soberania das chaves de criptografia em detrimento da sustentabilidade em licitações recentes.

A participação da Noruega no mercado de planejamento de recursos empresariais dos países nórdicos está aumentando constantemente à medida que as cadeias de suprimentos de petróleo e gás modernizam a logística e as empresas de aquicultura adotam a contabilidade de projetos para gerenciar ativos flutuantes. As regiões de nuvem nacional da Microsoft atendem aos requisitos de residência, permitindo que o Dynamics 365 ganhe força. A Finlândia, embora menor em comparação, está experimentando rápida adoção nos segmentos de setor público e saúde, conforme demonstrado pelos lançamentos do Lifecare atendendo a uma população significativa. A Islândia, embora atualmente um player menor, está registrando o crescimento mais rápido à medida que cooperativas de pesca e operadores de turismo fazem a transição de planilhas legadas para soluções de Software como Serviço prontas para uso.

A disparidade de infraestrutura digital influencia as táticas de implantação. A Suécia e a Noruega urbanas aproveitam o 5G autônomo para análises de chão de fábrica, enquanto a Lapônia, Finnmark e as terras altas islandesas dependem de nós de borda que sincronizam intermitentemente.[4]Telia, "Lançamento da Rede 5G Autônoma," telia.se Os pilotos de controle de transações contínuas na Suécia e na Noruega definem o ritmo para a demanda impulsionada pela conformidade, criando oportunidades de transbordamento para fornecedores de ERP que conseguem replicar certificações bem-sucedidas de mecanismos fiscais em todos os cinco países nórdicos.

Cenário Competitivo

O mercado de planejamento de recursos empresariais dos países nórdicos permanece moderadamente concentrado, com os cinco principais fornecedores — SAP, Microsoft, Oracle, Visma e IFS — detendo 68,7% de participação combinada em 2025. A SAP tem uma participação moderada por meio de instalações de manufatura consolidadas e módulos de sustentabilidade direcionados. A Microsoft detém uma participação significativa, aproveitando as zonas Azure no país e as ofertas do Dynamics 365 frequentemente atualizadas que incluem modelos de folha de pagamento nórdicos. A Oracle permanece um player-chave, preferida pelos departamentos financeiros de primeiro nível que exigem consolidação em múltiplas moedas e se beneficiando de sua nuvem soberana da UE para conformidade com residência de dados.

A presença de mercado da Visma destaca a eficácia da funcionalidade hiperlocalizada a preços competitivos, enquanto a IFS atende a setores com uso intensivo de ativos com forte demanda por soluções de serviço de campo e manutenção. Desafiantes emergentes como Done.ai, Semine e MAKIRA ilustram uma mudança em direção a microsserviços nativos de inteligência artificial que se conectam a livros contábeis estabelecidos, frequentemente alcançando taxas de processamento direto de 75% ou mais para contas a pagar. Aquisições estratégicas da Visma e da Oracle expandem a cobertura vertical, enquanto SAP e Microsoft apostam na co-inovação com hiperescaladores para infundir inteligência artificial generativa nos fluxos de trabalho principais.

Residência de dados, análises de ESG e profundidade de automação agora encabeçam os critérios de avaliação para soluções de planejamento de recursos empresariais no mercado nórdico. Com o crescente escrutínio regulatório, os fornecedores incapazes de garantir o gerenciamento de chaves exclusivamente na UE ou de pré-configurar as métricas da Diretiva de Relatórios de Sustentabilidade Corporativa enfrentam riscos significativos de exclusão das listas de fornecedores em processos de compras. Essa mudança de prioridades levou os provedores de ERP a aprimorar suas ofertas para garantir conformidade com rigorosos requisitos de proteção de dados e sustentabilidade. Além disso, a crescente ênfase nos relatórios de sustentabilidade levou à integração de análises avançadas de ESG nas plataformas de ERP, permitindo que as empresas rastreiem e relatem seu desempenho ambiental, social e de governança de forma mais eficaz.

Líderes do Setor de Planejamento de Recursos Empresariais dos Países Nórdicos

SAP SE

Microsoft Corporation

Oracle Corporation

Visma AS

IFS AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SAP relatou que os clientes nórdicos estão consolidando para menos sistemas e priorizando a soberania de dados, destacando fornecedores que operam centros de dados domiciliados na UE.

- Fevereiro de 2026: A Royal Greenland escolheu a SAP para modernizar compras, produção e finanças em sua rede de frutos do mar, melhorando a rastreabilidade para auditorias do Marine Stewardship Council.

- Fevereiro de 2026: A Done.ai anunciou receita fiscal de 2025 de SEK 441,3 milhões (USD 41,2 milhões) após alienar sua linha de ERP legada para se concentrar na automação financeira impulsionada por inteligência artificial.

- Fevereiro de 2026: A LiveFlow lançou o Flow, um ERP nativo de inteligência artificial para consolidação de múltiplas entidades, visando subsidiárias nórdicas de empresas globais.

Escopo do Relatório do Mercado de Planejamento de Recursos Empresariais dos Países Nórdicos

O mercado é um sistema de software integrado usado pelas organizações para gerenciar, automatizar e coordenar os principais processos de negócios em diferentes departamentos dentro de uma única plataforma unificada. Ele permite o fluxo contínuo de informações entre funções como finanças, gestão da cadeia de suprimentos, recursos humanos, gestão de relacionamento com o cliente (CRM), compras, manufatura e gestão de estoque, ajudando as organizações a melhorar a eficiência, a tomada de decisões e o controle operacional geral.

O Relatório do Mercado de Planejamento de Recursos Empresariais dos Países Nórdicos é Segmentado por Tipo (Suíte Nativa em Nuvem, ERP Móvel em Primeiro Lugar, ERP Social/Colaborativo e ERP de Dois Níveis/Borda), Função de Negócios (Finanças e Contabilidade, Cadeia de Suprimentos e Operações, Gestão de Capital Humano, Relacionamento com o Cliente e Comércio, e Execução de Manufatura e Qualidade), Modelo de Implantação (Local e Nuvem), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (Manufatura, Varejo e Comércio Eletrônico, BFSI, Governo e Setor Público, TI e Telecomunicações, Saúde e Ciências da Vida e Outros Verticais do Setor) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Suíte Nativa em Nuvem |

| ERP Móvel em Primeiro Lugar |

| ERP Social / Colaborativo |

| ERP de Dois Níveis / Borda |

| Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações |

| Gestão de Capital Humano |

| Relacionamento com o Cliente e Comércio |

| Execução de Manufatura e Qualidade |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura |

| Varejo e Comércio Eletrônico |

| BFSI |

| Governo e Setor Público |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Outros Verticais do Setor |

| Por Tipo | Suíte Nativa em Nuvem |

| ERP Móvel em Primeiro Lugar | |

| ERP Social / Colaborativo | |

| ERP de Dois Níveis / Borda | |

| Por Função de Negócios | Finanças e Contabilidade |

| Cadeia de Suprimentos e Operações | |

| Gestão de Capital Humano | |

| Relacionamento com o Cliente e Comércio | |

| Execução de Manufatura e Qualidade | |

| Por Modelo de Implantação | Local |

| Nuvem | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Vertical do Setor | Manufatura |

| Varejo e Comércio Eletrônico | |

| BFSI | |

| Governo e Setor Público | |

| TI e Telecomunicações | |

| Saúde e Ciências da Vida | |

| Outros Verticais do Setor |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho dos gastos com ERP nos países nórdicos até 2031?

O tamanho do mercado de planejamento de recursos empresariais dos países nórdicos está previsto para atingir USD 2,76 bilhões até 2031, refletindo uma CAGR de 10,23% a partir de 2026.

Qual modelo de implantação está ganhando terreno mais rapidamente?

As instâncias de nuvem pura estão avançando a uma CAGR de 10,63% à medida que as regiões de nuvem soberana e o preço por assinatura superam as barreiras de soberania de dados e despesas de capital.

Qual segmento lidera atualmente por função?

Os módulos de finanças e contabilidade comandam 53,47% de participação e permanecem o principal impulsionador de compras à medida que as regras de IVA e ESG exigem automação de conformidade em tempo real.

Qual país apresenta a maior taxa de crescimento?

A Islândia registra a CAGR mais rápida de 10,3% à medida que empresas de pesca, turismo e energia renovável substituem planilhas por suítes de Software como Serviço.

Quem são os fornecedores dominantes na região?

SAP, Microsoft, Oracle, Visma e IFS detêm coletivamente 68,7% de participação, com a SAP liderando com 23,4% por meio de instalações de manufatura consolidadas.

Página atualizada pela última vez em: