Tamanho e Participação do Mercado de Serviços de Atendimento de Pedidos de Comércio Eletrônico na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

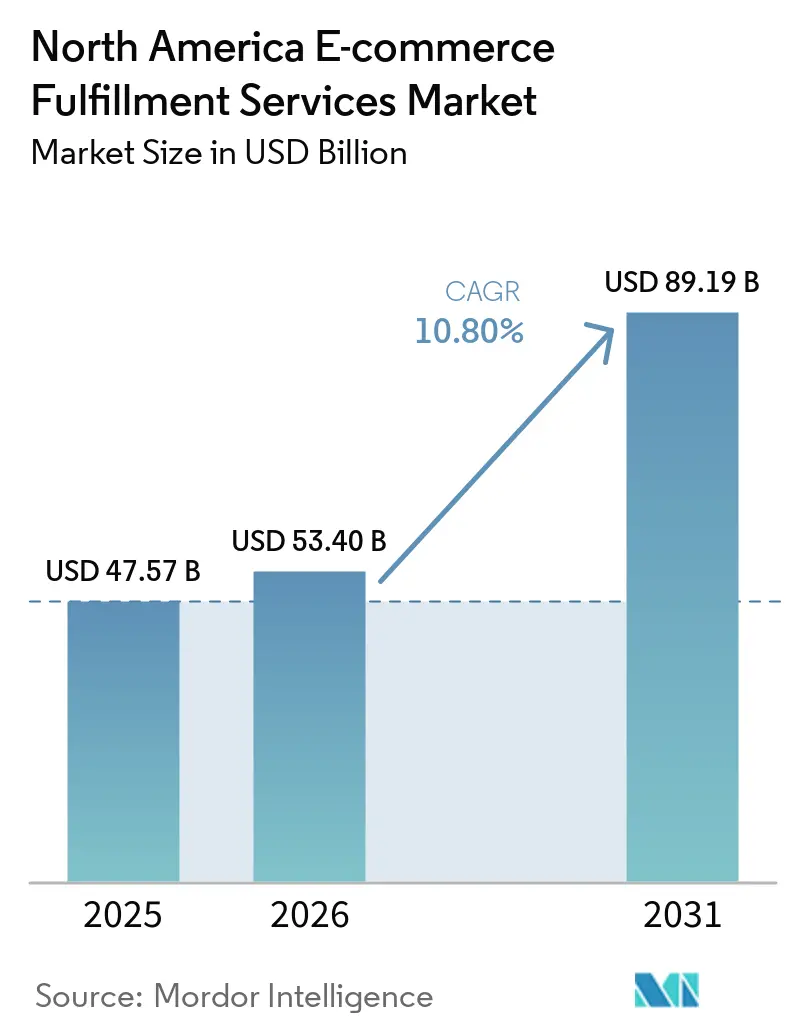

| Tamanho do mercado no ano base (2025) | 47.57 Bilhões de dólares |

| Tamanho do Mercado (2026) | 53.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Atendimento de Pedidos de Comércio Eletrônico na América do Norte por Mordor Intelligence

O tamanho do mercado de serviços de atendimento de pedidos de comércio eletrônico na América do Norte está projetado para crescer de USD 47,57 bilhões em 2025 para USD 53,4 bilhões em 2026, e então para USD 89,19 bilhões até 2031, registrando um CAGR de 10,8% entre 2026 e 2031.

A demanda robusta decorre da monetização do comércio social, da padronização de caixas de assinatura e da orquestração omnicanal que, em conjunto, redefinem como as marcas posicionam o estoque e atendem os consumidores. Os volumes recorrentes gerados pelas caixas de assinatura permitem que os centros de atendimento aprimorem o planejamento de mão de obra e reduzam os custos de transportadoras. Ao mesmo tempo, os lançamentos em microlotes no TikTok Shop e no Instagram Checkout pressionam os provedores a alcançar ciclos de separação e envio em menos de 24 horas. Os robôs móveis autônomos (AMRs) que completaram mais de 4 bilhões de separações em 2024 continuam a elevar a produtividade por unidade por hora e a adiar grandes investimentos de capital em instalações novas. As plataformas de análise de devoluções agora recuperam entre USD 15 e 25 por item por meio de recondicionamento, revenda e monetização de dados, transformando a logística reversa em uma alavanca de lucro em vez de um centro de custos.

Principais Conclusões do Relatório

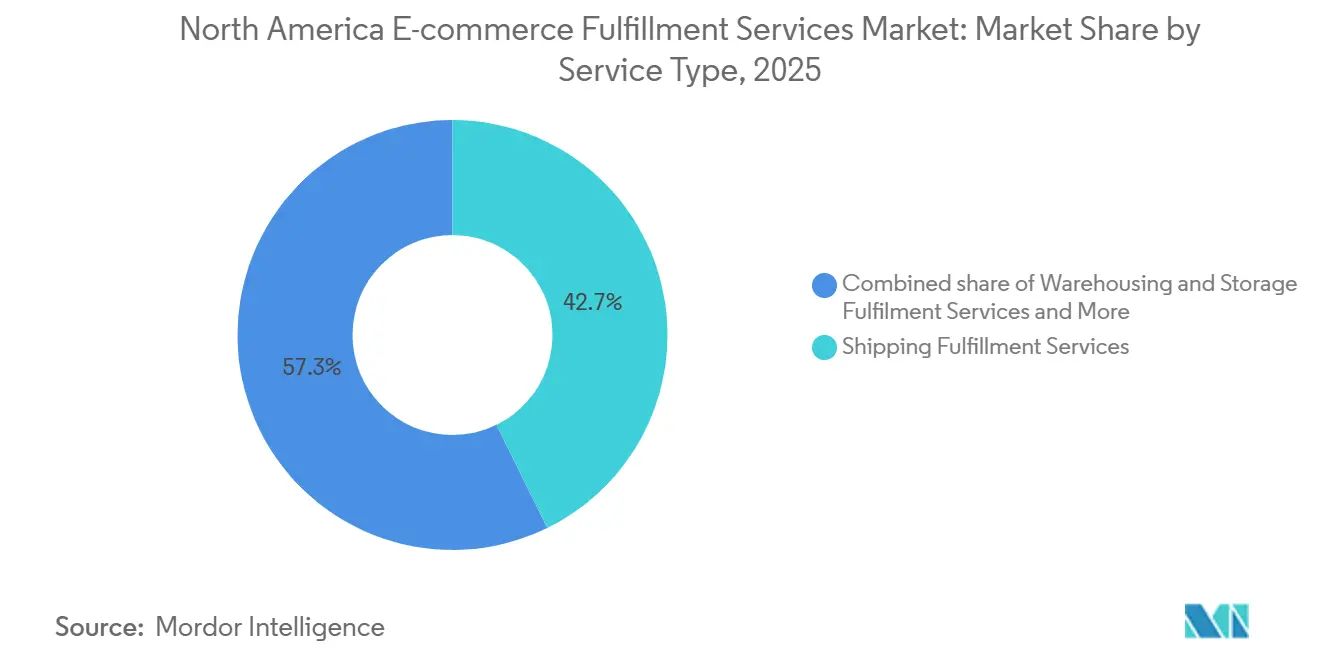

- Por tipo de serviço, os serviços de atendimento e envio capturaram 42,74% da participação do mercado de serviços de atendimento de pedidos de comércio eletrônico na América do Norte em 2025, enquanto os serviços de atendimento em pacote têm previsão de avançar a um CAGR de 13,83% até 2031.

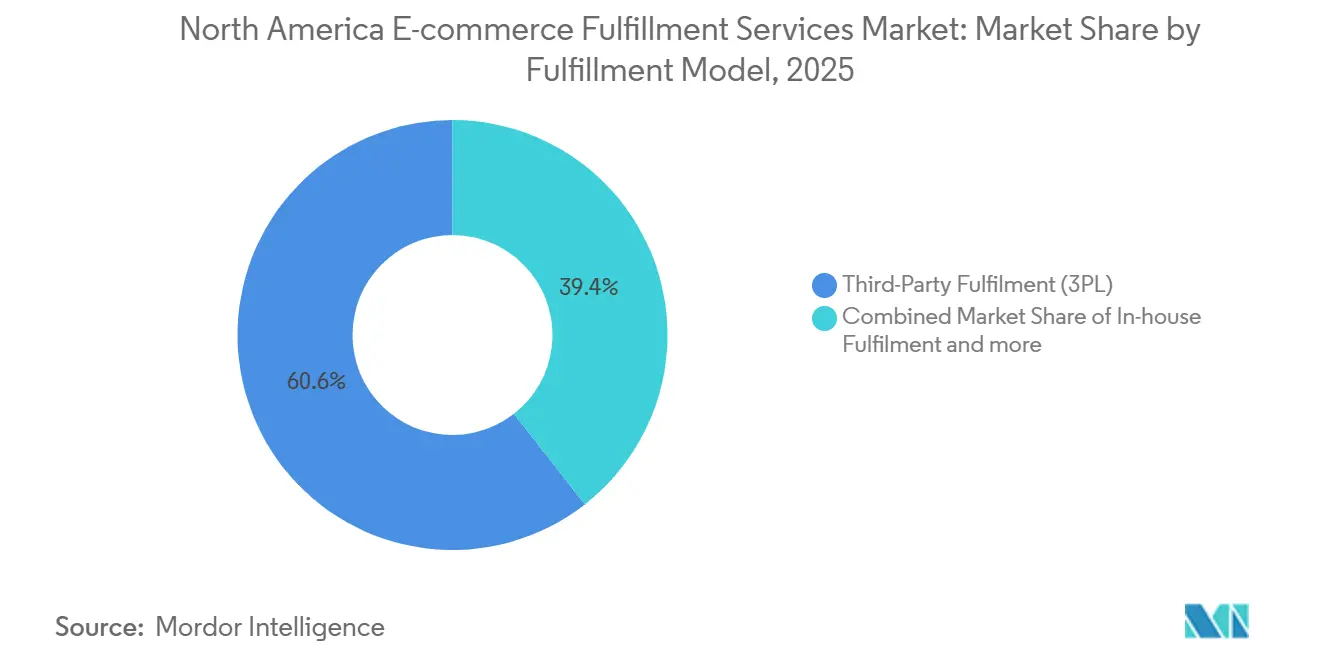

- Por modelo de atendimento, o dropshipping deve registrar um CAGR de 21,98% até 2031, mesmo com o atendimento terceirizado mantendo 60,56% de participação no tamanho do mercado de serviços de atendimento de pedidos de comércio eletrônico na América do Norte em 2025.

- Por canal de vendas, o modelo empresa a empresa representou 61,93% de participação de mercado em 2025, mas as remessas diretas ao consumidor estão projetadas para crescer a um CAGR de 15,11% até 2031.

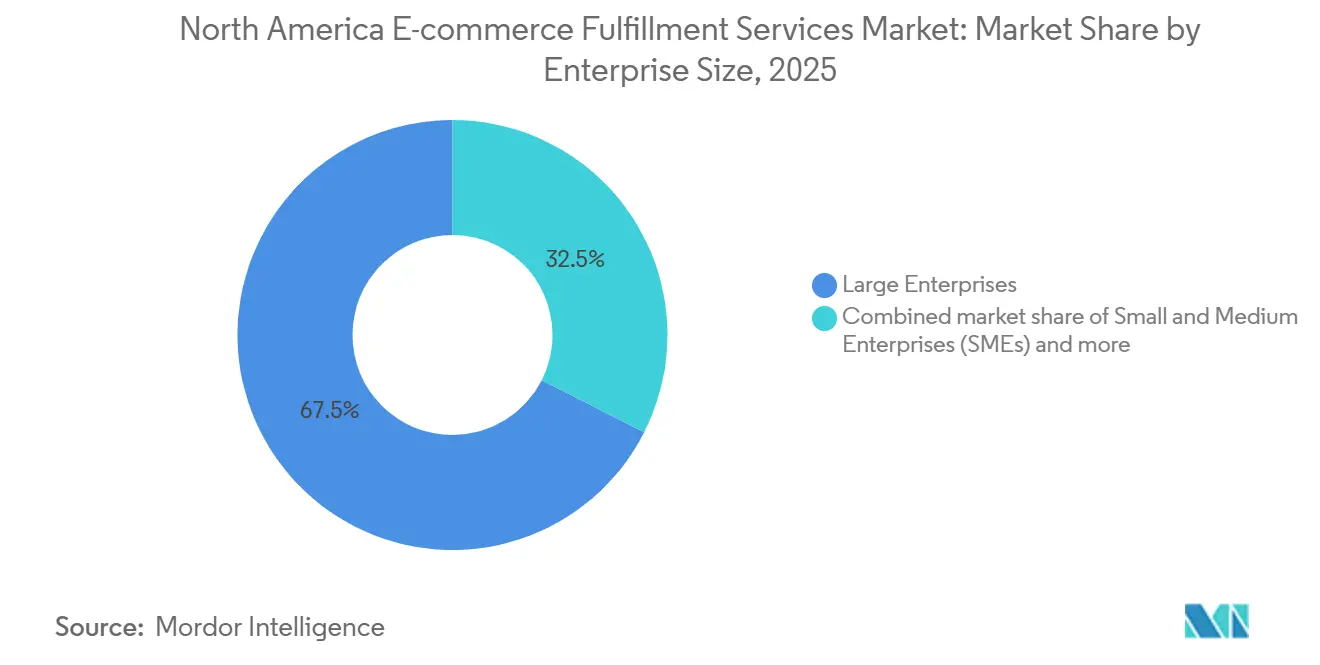

- Por porte de empresa, as grandes empresas detinham 67,54% do mercado de serviços de atendimento de pedidos de comércio eletrônico na América do Norte em 2025, enquanto as pequenas e médias empresas estão no caminho para um CAGR de 14,38% durante o período de previsão.

- Por uso final, eletrônicos e eletrodomésticos devem expandir a um CAGR de 15,34% até 2031, superando os produtos de moda e estilo de vida, que mesmo assim lideraram com 20,91% de participação de mercado em 2025.

- Por geografia, os Estados Unidos controlavam 88,90% de participação de mercado em 2025, enquanto o México está projetado para ser o país de crescimento mais rápido, com um CAGR de 15,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Atendimento de Pedidos de Comércio Eletrônico na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio social gerando demanda por atendimento direto ao consumidor em microlotes | +2.3% | Centros urbanos dos Estados Unidos e Canadá, emergindo na Cidade do México | Curto prazo (≤ 2 anos) |

| Economia de caixas de assinatura criando volumes recorrentes previsíveis | +1.9% | Em toda a América do Norte, concentrada em bens de consumo embalados | Médio prazo (2-4 anos) |

| Créditos fiscais federais e estaduais acelerando a construção de centros de atendimento de cadeia de frio | +1.5% | Estados Unidos com incentivos de energia renovável, províncias canadenses | Longo prazo (≥ 4 anos) |

| Plataformas de análise de devoluções transformando a logística reversa em centros de lucro | +1.7% | Principais áreas metropolitanas dos Estados Unidos e Canadá | Médio prazo (2-4 anos) |

| Orquestração omnicanal de compra online com retirada na loja e envio a partir da loja elevando o rendimento dos centros de atendimento | +1.8% | Mercados com alta densidade de varejo nos Estados Unidos e Canadá, expandindo para o México | Curto prazo (≤ 2 anos) |

| Robôs móveis autônomos reduzindo o tempo de separação e a dependência de mão de obra | +1.6% | Grandes centros de atendimento nos Estados Unidos e Canadá, implantações piloto no México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Social Gerando Demanda por Atendimento Direto ao Consumidor em Microlotes

Os lançamentos de produtos em microlotes no TikTok Shop e no Instagram Checkout geram entre 500 e 2.000 pedidos em apenas algumas horas, de modo que os parceiros de atendimento precisam alocar mão de obra de forma dinâmica e manter visões de estoque em tempo real para proteger o momentum das campanhas. A velocidade agora supera o volume, recompensando os provedores que conseguem alternar entre ondas de alto rendimento e células de trabalho especializadas dentro da mesma instalação. As conexões diretas entre o software de armazém e as APIs de comércio social encurtam os ciclos de confirmação e alimentam dados precisos de status de volta para os fluxos de influenciadores. As instalações que dominam essa cadência desfrutam de tarifas premium pelo serviço rápido de separação e envio, mesmo em lotes pequenos, consolidando o atendimento em microlotes como um diferencial de longo prazo[1]"Crédito de Propriedade para Abastecimento de Veículos com Combustível Alternativo," Receita Federal dos Estados Unidos, irs.gov.

Economia de Caixas de Assinatura Criando Volumes Recorrentes Previsíveis

As remessas de assinatura, contabilizadas em USD 22,7 bilhões, oferecem aos operadores visibilidade de volume de 30 a 90 dias, permitindo que pré-posicionem o estoque e negociem faixas de transportadoras com segurança. Os níveis de retenção de 70% a 85% mantêm as variações mensais de volume abaixo de 10%, muito mais estáveis do que o comércio eletrônico convencional. Linhas especializadas lidam com kitting e personalização sem sacrificar a cadência, economizando de 15% a 20% em mão de obra em comparação com a separação por ondas tradicional. Esses fatores econômicos estimulam instalações de assinatura construídas especificamente para esse fim, que trocam a flexibilidade de pico de temporada pela otimização de fluxo recorrente, criando um nicho defensável.

Créditos Fiscais Federais e Estaduais Acelerando a Construção de Centros de Atendimento de Cadeia de Frio

O Crédito de Propriedade para Abastecimento de Veículos com Combustível Alternativo oferece até USD 100.000 por estação de carregamento de caminhões refrigerados elétricos, reduzindo de 20% a 30% os gastos de capital em cadeia de frio para um centro de atendimento de médio porte. Califórnia, Nova York e Illinois acumulam créditos adicionais para conformidade com energia renovável, alterando os obstáculos de retorno sobre o investimento e antecipando o fluxo de caixa. Empresas de kits de refeições, farmacêuticas e de mercearia fresca, portanto, encomendam docas com controle de temperatura e frotas de veículos elétricos simultaneamente, reduzindo as janelas de entrega para produtos perecíveis. As redes integradas que utilizam pátios de carregamento compartilhados desfrutam de escala adicional, empurrando os armazéns frios independentes em direção a modelos de parceria[2]"Enviando de Volta: Logística Reversa e o Serviço Postal dos Estados Unidos," Inspetor Geral do USPS, uspsoig.gov.

Plataformas de Análise de Devoluções Transformando a Logística Reversa em Centros de Lucro

As plataformas avaliam códigos de motivo, condição do produto e preços no mercado secundário para direcionar as devoluções para caminhos de revenda, liquidação ou recondicionamento que capturam de 65% a 75% do valor original, superando os fluxos manuais em mais de 20 pontos percentuais. Os itens de moda, onde as taxas de devolução chegam a uma média de 24,4%, têm mais a ganhar, mas os eletrônicos oferecem uma recuperação maior por unidade devido ao aproveitamento de componentes. A monetização dos dados de devoluções aumenta ainda mais as margens, pois as marcas pagam por insights sobre tamanho, qualidade e tendências de defeitos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação sobre resíduos de embalagens elevando os gastos com materiais ecológicos | -1.1% | Califórnia, Colorado, Maine, Minnesota, Oregon; expandindo para outros estados | Longo prazo (≥ 4 anos) |

| Proliferação de SKUs inflacionando a complexidade de carregamento e alocação de estoque | -0.9% | Em toda a América do Norte, mais aguda em operações de atendimento de múltiplas categorias | Médio prazo (2-4 anos) |

| Aumento de ataques cibernéticos em sistemas de gerenciamento de armazém e APIs interrompendo fluxos de pedidos | -0.8% | Grandes centros de atendimento com extensas integrações de API | Curto prazo (≤ 2 anos) |

| Fricções alfandegárias transfronteiriças desacelerando a velocidade de encomendas entre Canadá e Estados Unidos | -0.6% | Regiões de fronteira e corredores de comércio eletrônico transfronteiriço | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Legislação sobre Resíduos de Embalagens Elevando os Gastos com Materiais Ecológicos

A legislação sobre resíduos de embalagens está aumentando significativamente os custos de atendimento devido às novas regras de Responsabilidade Estendida do Produtor (REP) que vinculam as taxas ao tipo e ao peso das embalagens. Essas regulamentações estão empurrando os operadores em direção a materiais mais caros, como envelopes de papel ou compostáveis, ao mesmo tempo em que exigem relatórios detalhados de conformidade. Os provedores precisam absorver essas despesas crescentes com materiais e administração ou repassá-las aos clientes, sendo que os operadores menores são desproporcionalmente afetados devido à falta de escala de compras e recursos de conformidade. As redes costeiras e transfronteiriças enfrentam obstáculos adicionais, lidando com mandatos climáticos e requisitos de REP canadenses[3]"Declaração sobre Interrupção do Sistema da CBSA," Agência de Serviços de Fronteira do Canadá, cbsa-asfc.gc.ca.

Proliferação de SKUs Inflacionando a Complexidade de Carregamento e Alocação de Estoque

A proliferação de SKUs está elevando os custos e complicando as operações de armazém. O aumento nas variantes de produtos eleva as despesas relacionadas a armazenagem, carregamento e manuseio, ao mesmo tempo em que torna a alocação, o reabastecimento e a previsão mais desafiadores. A alocação dinâmica e a otimização baseada em inteligência artificial oferecem soluções ao reduzir o tempo de deslocamento e melhorar os níveis de serviço, mas exigem capacidades avançadas de software, dados e processos que os operadores logísticos terceirizados menores frequentemente não podem custear. Além disso, a realocação frequente impulsionada por tendências sazonais de moda ou SKUs personalizados pode corroer os ganhos de eficiência obtidos por meio da automação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Pacote de Serviços Ganha Força à Medida que a Complexidade de Integração Aumenta

Os serviços de envio representaram 42,74% do tamanho do mercado de serviços de atendimento de pedidos de comércio eletrônico na América do Norte em 2025, destacando o peso decisivo do desempenho na última milha na fidelidade do consumidor. O pacote de armazenagem, kitting e envio tem previsão de registrar um CAGR de 13,83%, pois as marcas preferem painéis unificados em vez de múltiplas interfaces de fornecedores.

Os contratos integrados reduzem os silos de dados, fornecem um único caminho de escalonamento e suportam KPIs em toda a rede que atraem os varejistas omnicanal. Os provedores com plataformas em nuvem proprietárias podem oferecer melhorias baseadas em análises como serviços adicionais e garantir renovações plurianuais, deslocando a concorrência do preço por encomenda para garantias de resultados.

Por Modelo de Atendimento: O Dropshipping Cresce com a Reestruturação Tarifária

O atendimento terceirizado manteve 60,56% da participação do mercado de serviços de atendimento de pedidos de comércio eletrônico na América do Norte em 2025, oferecendo custo variável e escala imediata. O dropshipping, no entanto, projeta um CAGR de 21,98% porque as reformas tarifárias eliminaram o benefício de minimis e penalizaram as importações diretas do exterior.

As marcas recorrem aos estoques de dropship baseados nos Estados Unidos para preservar a entrega rápida enquanto evitam tarifas punitivas, criando espaço para operadores logísticos terceirizados que agregam estoque para centenas de micromarcas. Os modelos híbridos combinam centros de distribuição próprios para SKUs principais com dropship terceirizado para itens de cauda longa, distribuindo os custos fixos e mantendo a amplitude sem imobilização de capital.

Por Canal de Vendas: O Momentum Direto ao Consumidor Remodela a Economia dos Canais

O modelo empresa a empresa ainda representou 61,93% de participação de mercado do valor de 2025, pois os fluxos em nível de palete garantem densidade de volume e roteamento previsível. As encomendas diretas ao consumidor, embora individualmente menores, estão no ritmo de um CAGR de 15,11%, pois as marcas buscam a propriedade dos dados e margens mais altas por meio de lojas próprias.

Os provedores de atendimento agora incorporam conectores de loja prontos para uso, gateways de pagamento e APIs de estoque em tempo real para que os fabricantes possam ir direto ao consumidor em semanas, reduzindo a dependência de marketplaces. Parcerias como a da ShipBob com a Temu simplificam a listagem e o atendimento em todos os canais, permitindo que as PMEs ampliem o alcance sem fragmentar o estoque.

Por Porte de Empresa: A Adoção pelas PMEs Reduz a Lacuna de Capacidades

As grandes empresas controlavam 67,54% de participação de mercado dos gastos de 2025, aproveitando a escala para garantir robótica personalizada e equipes de mão de obra dedicadas. No entanto, as PMEs que registram um CAGR de 14,38% obtêm ferramentas de nível empresarial por meio de sistemas de gerenciamento de armazém em nuvem, precificação algorítmica e armazéns multilocatários. A aquisição da IDS Fulfillment pela DHL exemplifica como os operadores globais cortejam contas menores com menus de serviços modulares.

As PMEs adotam contratos de prazo flexível e opções de valor agregado, como embalagens personalizadas e materiais ecológicos, para se diferenciar sem grandes investimentos de capital[4]"Robôs Móveis Autônomos para Armazéns: Crescimento da Produção nos Estados Unidos," Comissão de Comércio Internacional dos Estados Unidos, usitc.gov. Sua agilidade para testar novos canais e produtos as posiciona como adotantes iniciais de tecnologia de atendimento experimental, influenciando padrões mais amplos do mercado.

Por Setor de Uso Final: O Crescimento de Eletrônicos Reflete a Adoção de Dispositivos para Casa Inteligente

Os SKUs de moda e estilo de vida lideraram a participação de mercado com 20,91% em 2025, mas enfrentam altos custos de devolução e picos sazonais. Eletrônicos e eletrodomésticos têm previsão de expandir a um CAGR de 15,34%, auxiliados pelas atualizações de dispositivos para casa inteligente e pela confiança do consumidor no envio de produtos frágeis e de alto valor.

Os centros de atendimento adicionam zonas antiestáticas, rastreamento serializado e gaiolas seguras para conquistar contratos de eletrônicos, elevando os custos de troca para os clientes. Suplementos com controle de temperatura, cuidados pessoais e alimentos frescos dependem de incentivos de cadeia de frio que compensam os prêmios de infraestrutura e sustentam pipelines de volume estáveis.

Análise Geográfica

Os Estados Unidos representaram 88,90% de participação de mercado da receita de 2025, ancorados por densos ecossistemas de atendimento na Califórnia, Texas, Flórida e Nova York, que permitem a economia de entrega no mesmo dia e no dia seguinte para mais da metade da população do país. Investimentos como a rede de 2 milhões de pés quadrados da Stord após a aquisição reforçam a cobertura nacional e impulsionam a difusão tecnológica em escala.

O Canadá aproveita a harmonização do Acordo Estados Unidos-México-Canadá (USMCA) para canalizar encomendas transfronteiriças, mas enfrenta atrasos alfandegários e proibições de plásticos que exigem mudanças caras de embalagem. Os operadores investem em instalações em Ontário e na Colúmbia Britânica para amortecer riscos e encurtar os trajetos domésticos.

O México é a geografia de crescimento mais rápido, com um CAGR projetado de 15,84%, impulsionado pelo nearshoring que atraiu 453 fabricantes nos últimos anos, e pelo segundo centro de atendimento da Amazon em Monterrey, inaugurado em 2024. Os menores custos de mão de obra, a expansão das rodovias pedagiadas e a proximidade dos clusters de consumidores dos Estados Unidos tornam o México um nó atraente para o agrupamento regional de estoque.

Cenário Competitivo

A concorrência permanece moderada, com gigantes nacionais de encomendas, disruptores tecnológicos com ativos leves e especialistas verticais disputando participação de carteira. A FedEx injetou capital na Nimble para integrar células totalmente autônomas, sinalizando sua intenção de combinar robótica com sua infraestrutura de transportadora existente. As aquisições da Stord da Ware2Go e da megainstalação da Pitney Bowes no Kentucky expandem sua rede e camada de análises, desafiando os incumbentes ao oferecer acordos de nível de serviço baseados em resultados.

Empresas de análise de devoluções, especialistas em cadeia de frio e integradores de plataformas miram espaços em branco como atendimento de medicamentos, kitting de assinaturas e orquestração transfronteiriça. A tecnologia molda a vantagem competitiva: os operadores que implantam AMRs relatam produtividade de 2 a 3 vezes maior, enquanto os modelos de demanda baseados em inteligência artificial reduzem o capital de giro em 20%. O foco estratégico está se deslocando do espaço bruto de piso para o software de orquestração que abrange lojas, centros de distribuição e nós de transportadoras, alinhando-se com a demanda dos clientes por visibilidade integrada.

Os incumbentes buscam fusões e aquisições para garantir amplitude de capacidades, evidenciado pela compra da IDS Fulfillment pela DHL para alcance de PMEs e pela aquisição da Coyote Logistics pela RXO por USD 1,025 bilhão para combinar corretagem com frete de comércio eletrônico. Os provedores que fundem ativos logísticos com software proprietário estão mais bem posicionados para capturar pacotes emergentes e defender as margens.

Líderes do Setor de Serviços de Atendimento de Pedidos de Comércio Eletrônico na América do Norte

GXO Logistics

Flexport

Amware Fulfillment

DHL Group

FedEx

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Stord adquiriu a Ware2Go, adicionando 2 milhões de pés quadrados de capacidade distribuída e elevando a cobertura de entrega em 1 a 2 dias para 99% dos domicílios dos Estados Unidos.

- Maio de 2025: A DHL Supply Chain adquiriu a IDS Fulfillment para reforçar a especialização em direto ao consumidor para PMEs.

- Novembro de 2024: A Amazon inaugurou sua segunda instalação em Monterrey, fortalecendo o papel do México nos fluxos de comércio eletrônico da América do Norte.

- Outubro de 2024: A NLS iniciou a construção de um centro de atendimento de 200.000 pés quadrados em Ontário, com triagem automatizada e zonas refrigeradas.

Escopo do Relatório do Mercado de Serviços de Atendimento de Pedidos de Comércio Eletrônico na América do Norte

| Serviços de Atendimento de Armazenagem e Estocagem |

| Serviços de Atendimento em Pacote |

| Serviços de Atendimento e Envio |

| Outros Serviços de Nicho e Valor Agregado |

| Atendimento Interno |

| Atendimento Terceirizado (3PL) |

| Dropshipping |

| Atendimento Híbrido |

| Direto ao Consumidor (D2C) |

| Empresa a Consumidor (Marketplace B2C) |

| Empresa a Empresa (B2B) |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Alimentos e Bebidas |

| Cuidados Pessoais e Domésticos |

| Moda e Estilo de Vida (Acessórios, Vestuário, Calçados) |

| Móveis e Decoração de Interiores |

| Eletrônicos e Eletrodomésticos |

| Outros Produtos |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Serviço | Serviços de Atendimento de Armazenagem e Estocagem |

| Serviços de Atendimento em Pacote | |

| Serviços de Atendimento e Envio | |

| Outros Serviços de Nicho e Valor Agregado | |

| Por Modelo de Atendimento | Atendimento Interno |

| Atendimento Terceirizado (3PL) | |

| Dropshipping | |

| Atendimento Híbrido | |

| Por Canal de Vendas | Direto ao Consumidor (D2C) |

| Empresa a Consumidor (Marketplace B2C) | |

| Empresa a Empresa (B2B) | |

| Por Porte de Empresa | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Setor de Uso Final | Alimentos e Bebidas |

| Cuidados Pessoais e Domésticos | |

| Moda e Estilo de Vida (Acessórios, Vestuário, Calçados) | |

| Móveis e Decoração de Interiores | |

| Eletrônicos e Eletrodomésticos | |

| Outros Produtos | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para o atendimento de pedidos de comércio eletrônico na América do Norte até 2031?

O mercado tem previsão de crescer a um CAGR de 10,8% entre 2026 e 2031.

Qual tipo de serviço está se expandindo mais rapidamente?

Os serviços de atendimento em pacote devem liderar com um CAGR de 13,83% até 2031.

Por que o dropshipping está se acelerando na América do Norte?

As reformas tarifárias que removeram o benefício de minimis para importações abaixo de USD 800 pressionam as marcas a reposicionar o estoque domesticamente por meio de redes de dropship.

Como as devoluções estão se tornando lucrativas para os operadores logísticos terceirizados?

As plataformas de análise direcionam as devoluções para a disposição de maior valor e capturam de 65% a 75% do valor original do produto.

O que torna o México atraente para novos centros de atendimento?

O nearshoring, os menores custos de mão de obra e a melhoria da infraestrutura sustentam um CAGR de 15,84%, o mais rápido da região.

Como os robôs móveis autônomos afetam a produtividade de separação?

Os AMRs elevam as taxas de separação colaborativa para 120 a 180 unidades por hora, aproximadamente o dobro do rendimento manual.

Página atualizada pela última vez em: