Tamanho e Participação do Mercado de Fluido de Resfriamento por Imersão para Data Centers na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 0.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido de Resfriamento por Imersão para Data Centers na América do Norte por Mordor Intelligence

O tamanho do mercado de fluido de resfriamento por imersão para data centers na América do Norte é avaliado em USD 0,95 bilhão em 2025 e está previsto para atingir USD 1,54 bilhão até 2030, avançando a uma CAGR de 9,99% no período. A adoção contínua de IA e aprendizado de máquina está elevando as densidades de rack acima de 100 kW, tornando o resfriamento líquido uma necessidade, e não uma opção, para operadores de hiperescala e borda. Mandatos de sustentabilidade, regulamentações iminentes sobre PFAS e incentivos fiscais aceleram ainda mais a transição para fluidos dielétricos que combinam eficiência térmica com baixo potencial de aquecimento global. A volatilidade da cadeia de suprimentos em torno de hidrocarbonetos sintéticos e ésteres de base biológica emergentes influencia as estratégias de aquisição, enquanto as flutuações nos preços de memória de semicondutores afetam indiretamente os gastos de capital em data centers. A dinâmica competitiva permanece fluida, à medida que grandes empresas químicas estabelecidas e fornecedores especializados em resfriamento correm para certificar novas formulações químicas em conformidade com a crescente supervisão da Agência de Proteção Ambiental dos Estados Unidos (EPA).

Principais Conclusões do Relatório

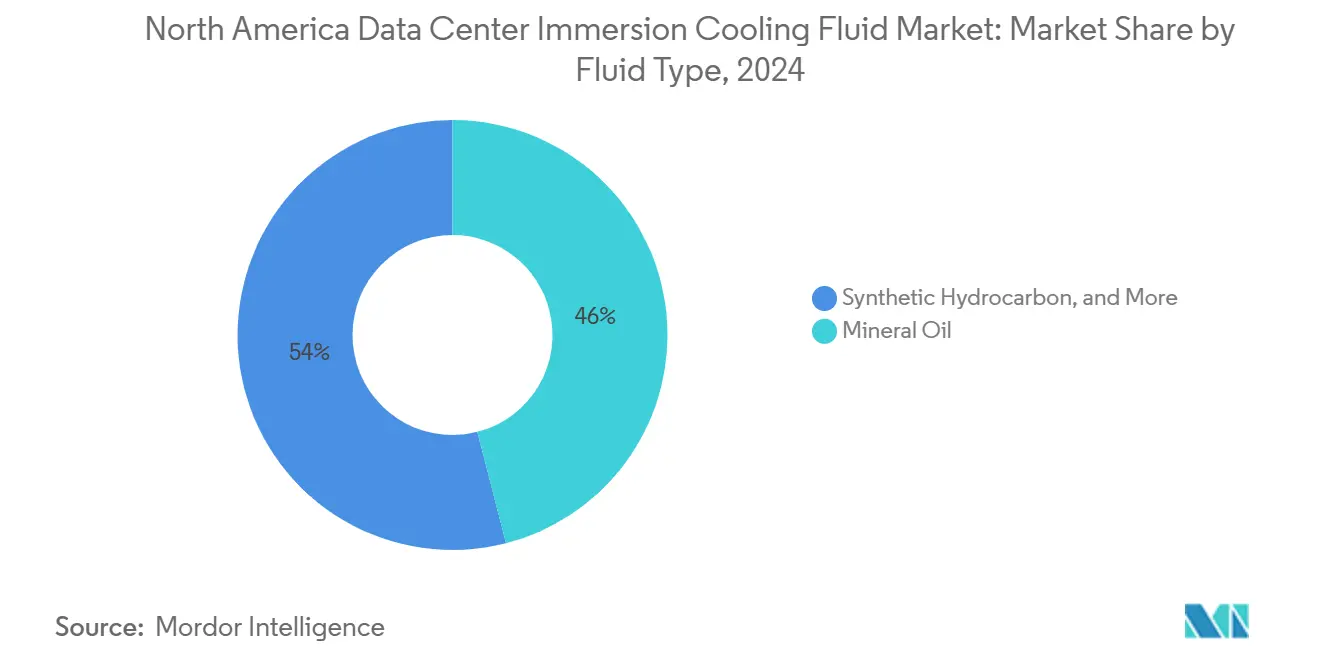

- Por tipo de fluido, o óleo mineral liderou com 46% da participação do mercado de fluido de resfriamento por imersão para data centers na América do Norte em 2024, enquanto os ésteres de base biológica registraram a CAGR mais rápida de 12,5% até 2030.

- Por tipo de fase, os sistemas de fase única representaram 71% do tamanho do mercado de fluido de resfriamento por imersão para data centers na América do Norte em 2024; as soluções de duas fases estão se expandindo a uma CAGR de 18% até 2030.

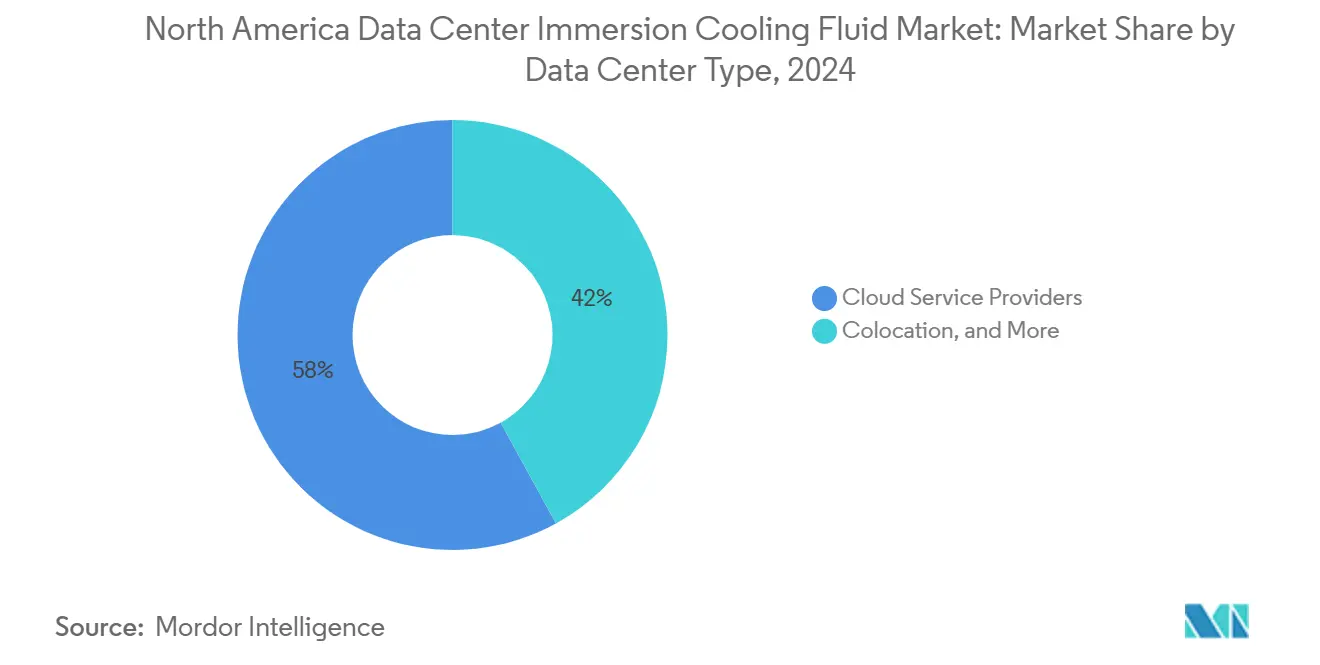

- Por tipo de data center, os provedores de serviços em nuvem comandaram 58% do tamanho do mercado de fluido de resfriamento por imersão para data centers na América do Norte em 2024, enquanto as instalações de borda estão projetadas para registrar uma CAGR de 11% até 2030.

- Por setor de usuário final, TI/ITES representou 38,00% do tamanho do mercado de fluido de resfriamento por imersão para data centers na América do Norte em 2024 e está se expandindo a uma CAGR de 15,60% até 2030.

- Por geografia, os Estados Unidos capturaram 88% do tamanho do mercado de fluido de resfriamento por imersão para data centers na América do Norte em 2024, e o México está avançando a uma CAGR de 13,3% até 2030.

Tendências e Perspectivas do Mercado de Fluido de Resfriamento por Imersão para Data Centers na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densidades de rack em ascensão que excedem 100 kW | +2.80% | Corredores de hiperescala nos Estados Unidos | Médio prazo (2 a 4 anos) |

| Diferenciais crescentes de custo de energia | +2.10% | Regiões de alta eletricidade em toda a América do Norte | Longo prazo (≥ 4 anos) |

| Restrições ao uso de água em estados propensos à seca | +1.70% | Oeste e Sudoeste dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Incentivos fiscais federais | +1.30% | Estados Unidos | Médio prazo (2 a 4 anos) |

| Ascensão das cargas de trabalho de IA/AM | +1.90% | Centros de inovação em IA nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Compromissos corporativos de emissões líquidas zero | +1.10% | Operadores de nuvem multinacionais em toda a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Densidades de Rack em Ascensão que Excedem 100 kW

Os clusters otimizados para IA agora registram cargas de rack de até 120 kW, compelindo os operadores a abandonar o resfriamento a ar, projetado para envelopes de 10 a 15 kW. Os testes em campo da Microsoft mostraram que a tecnologia de imersão manteve as temperaturas dos chips dentro dos limites seguros mesmo quando as densidades de potência se aproximavam de 120 kW por rack [1].Microsoft Corp., "Microsoft Build 2024: A Era do PC com IA", Blog da Microsoft, microsoft.com Quando a infraestrutura de resfriamento ultrapassa 40% das despesas operacionais, a imersão torna-se economicamente racional, e esse limiar é cada vez mais comum em construções centradas em IA. As GPUs de próxima geração amplificam ainda mais as cargas de calor ao empacotar mais transistores em um espaço fixo, elevando a dissipação por centímetro quadrado acima de 1.000 W. Nessas condições, os fluidos dielétricos são o único caminho escalável para manter a conformidade térmica em hiperescala.

Diferenciais Crescentes de Custo de Energia Impulsionando Economias no Custo Total de Propriedade

Instalações que pagam mais de USD 0,12 por kWh podem reduzir a energia de resfriamento em 30 a 45% ao migrar para imersão, reduzindo o PUE de 1,4 para aproximadamente 1,15 nos ensaios de validação da Intel e da Shell [2].Intel Corp., "Shell and Intel Collaborate on Immersion Cooling", Intel Newsroom, intel.com Com a ampliação dos marcos de precificação de carbono em toda a América do Norte, as economias de energia se traduzem diretamente em menores emissões do Escopo 2 e créditos de conformidade. Os operadores em jurisdições de tarifas elevadas realizam retornos do investimento em 18 a 24 meses, uma vez considerados os sistemas de tratamento de ar reduzidos, salas elétricas menores e cargas de resfriadores mais baixas. Esse cálculo econômico amplia a adoção além da hiperescala para construções de colocalização e corporativas que visam metas agressivas de retorno sobre o capital.

Restrições ao Uso de Água em Data Centers em Estados Propensos à Seca

A regra de emergência da Califórnia mantém o consumo de água dos data centers nos níveis de referência de 2019, efetivamente desqualificando novas torres evaporativas. O Arizona adicionou tarifas escalonadas que tornam o resfriamento com uso intensivo de água financeiramente inviável. A imersão elimina aproximadamente 6,8 milhões de litros por ano em um data center de 10 MW, permitindo que os desenvolvedores obtenham licenças em bacias com restrições sem esquemas de compensação. Municípios além do Sudoeste estão seguindo o exemplo, levando os desenvolvedores a especificar previamente o resfriamento líquido de circuito fechado para proteger os ativos contra ordenanças em evolução.

Ascensão das Cargas de Trabalho de IA/AM que Exigem Estabilidade Térmica

Variações de temperatura acima de ±2 °C degradam a precisão das redes neurais; as GPUs H100 da NVIDIA operam de forma otimizada em uma faixa estreita que a imersão facilmente atinge. Durante o treinamento de modelos de linguagem de grande escala, mesmo microfluctuações prolongam o tempo de execução por semanas, impactando materialmente os lançamentos de serviços. Aplicações de IA de borda, como direção autônoma ou diagnósticos remotos, impõem restrições semelhantes em ambientes não controlados. A inércia térmica da imersão mantém as temperaturas dos componentes dentro de ±1 °C, garantindo desempenho determinístico e protegendo os SLAs em arquiteturas distribuídas.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dados de campo limitados sobre degradação de longo prazo | -1.40% | Primeiros adotantes nos Estados Unidos | Médio prazo (2 a 4 anos) |

| CAPEX inicial mais elevado | -1.80% | Operadores de pequeno e médio porte em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Incertezas na cadeia de suprimentos | -1.20% | Global com pontos de estrangulamento na distribuição nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Eliminação progressiva pendente de PFAS | -1.60% | Estados Unidos, sob supervisão da EPA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Dados de Campo Limitados sobre Degradação de Longo Prazo do Fluido

A maioria das implantações de imersão tem menos de cinco anos de operação, insuficiente diante do ciclo de vida de 15 a 20 anos esperado para a infraestrutura de data centers. As seguradoras exigem sobretaxas ou exclusões até que dados operacionais mais longos comprovem a estabilidade dielétrica. As preocupações variam da oxidação à contaminação por partículas que pode erodir os envelopes de descarga eletrostática (ESD). Os ensaios de envelhecimento acelerado da 3M oferecem uma garantia parcial, mas os operadores ainda consideram os fluidos de primeira geração como comparativamente não testados [3].3M Co., "Form 10-K Annual Report", sec.gov

CAPEX Inicial Mais Elevado em Comparação com o Resfriamento a Ar Convencional

Os sistemas de imersão custam entre USD 800 e USD 1.200 por kW, em comparação com USD 400 a USD 600 para instalações de unidades de ar condicionado para sala de computadores (CRAC). A diferença inclui tanques, bombas, trocadores de calor, sensores e o próprio fluido. Os registros financeiros da Dow mostram que as misturas dielétricas especializadas permanecem com preços acima dos refrigerantes comuns [4].Dow Inc., "Form 10-K Annual Report", sec.gov Embora a economia do custo total de propriedade suavize a diferença, empresas com limites de despesas de capital têm dificuldade em justificar a mudança com base apenas nas métricas iniciais de fluxo de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluido: Soluções de Base Biológica Desafiam a Dominância do Óleo Mineral

O óleo mineral reteve a maior fatia do tamanho do mercado de fluido de resfriamento por imersão para data centers, com 46% de participação em 2024, principalmente por ser acessível, prontamente disponível e bem compreendido pelos engenheiros de instalações. Os operadores valorizam sua confiabilidade dielétrica em ambientes de fase única, especialmente durante as migrações piloto do resfriamento a ar. No entanto, o crescente escrutínio da EPA e os critérios de pontuação de ESG intensificam o foco na renovabilidade e no descarte ao final da vida útil. Os ésteres de base biológica, projetando uma CAGR de 12,5%, atendem tanto aos critérios de desempenho quanto aos de sustentabilidade. O NatureCool da Cargill demonstra coeficientes de transferência de calor iguais aos dos hidrocarbonetos sintéticos, ao mesmo tempo que oferece total biodegradabilidade - uma combinação que levou as solicitações de proposta de hiperescaladores a exigir opções de bioésteres em seus ciclos de aquisição de 2026.

A rápida comercialização de ésteres de próxima geração também reduz a viscosidade em até 15%, melhorando a eficiência das bombas em tanques de alta densidade e extraindo ganhos adicionais de metas de PUE já agressivas. Em paralelo, os hidrocarbonetos sintéticos permanecem como uma escolha intermediária estável, proporcionando compatibilidade substituta para a infraestrutura de óleo mineral existente enquanto registram valores de potencial de aquecimento global (GWP) bem abaixo dos refrigerantes convencionais. Os fluidos à base de fluorocarbono, apesar de suas excelentes características de duas fases, enfrentam obstáculos relacionados aos PFAS. Coletivamente, essas tendências sugerem que o mercado de fluido de resfriamento por imersão para data centers verá um reequilíbrio gradual, com os bioésteres reduzindo a diferença de participação até o final da década.

Por Tipo de Fase: Sistemas de Duas Fases Ganham Impulso Apesar da Dominância de Fase Única

As instalações de fase única representaram 71% da participação do mercado de fluido de resfriamento por imersão para data centers em 2024, favorecidas pela simplicidade mecânica e pela maior facilidade de retrofit em salas com piso elevado. Os projetos de tanques requerem menos peças móveis, e os operadores acostumados a sistemas CRAC encontram uma curva de aprendizado gerenciável. No entanto, racks de IA que excedem 150 kW expõem os limites térmicos da fase única. As soluções de duas fases, com expectativa de crescimento a uma CAGR de 18%, lidam com fluxos de calor de até 200 W/cm² por meio de ciclos de ebulição e condensação. O Opteon 2P50 da Chemours, validado para tais cargas de trabalho, apresenta coeficientes de transporte na fase de vapor que superam a condução de fase única por múltiplos.

Embora permaneçam preocupações em torno do gerenciamento de fluidos - especialmente o reabastecimento após a evaporação -, o roteiro tecnológico aponta para placas condensadoras integradas que recuperam o vapor internamente, minimizando as intervenções de manutenção. À medida que os guias de projeto amadurecem e as implantações de referência comprovam a confiabilidade, os sistemas de duas fases ancoraram cada vez mais os novos módulos de hiperescala. O mercado de fluido de resfriamento por imersão para data centers, portanto, evolui ao longo de uma dinâmica de cruzamento de curvas em que a fase única incumbente mantém a escala, mas as duas fases capturam o crescimento incremental ligado à computação de ponta.

Por Tipo de Data Center: A Computação de Borda Impulsiona a Expansão Mais Rápida

Os provedores de serviços em nuvem detinham 58% do tamanho do mercado de fluido de resfriamento por imersão para data centers em 2024, devido à enorme capacidade das construções de hiperescala voltadas ao treinamento de modelos de linguagem de grande escala. Seu cadenciamento de atualização previsível e a aquisição centralizada lhes conferem influência considerável sobre os roteiros de formulação química de fluidos. As instalações de borda, no entanto, exibem a trajetória mais acentuada, com uma CAGR de 11%. O DataTank 4U da LiquidStack ilustra o motivo: o invólucro compacto empacota os benefícios da imersão em configurações micro-modulares adequadas para bases de torres de 5G e pontos de venda.

As implantações de borda impõem restrições logísticas, como espaço de piso limitado, temperaturas ambiente variáveis e operação remota. O design de tanque selado da imersão mitiga os riscos de poeira e umidade enquanto minimiza a acústica - uma vantagem para gabinetes de beira de estrada de operadoras de telecomunicações e alas hospitalares. À medida que a inferência de IA em tempo real migra mais perto dos usuários, ela traz densidades de rack que espaços pequenos não conseguem dissipar por ar. Isso reforça a ligação entre borda e imersão, garantindo que o mercado de fluido de resfriamento por imersão para data centers capture uma demanda diversificada além dos campi de hiperescala centralizados.

Por Setor de Usuário Final: A Saúde Lidera o Crescimento por Meio de Aplicações Impulsionadas por IA

O segmento de saúde está no caminho para uma CAGR de 15,6% até 2030, à medida que hospitais implantam imagens assistidas por IA e análises à beira do leito que exigem desempenho consistente e tempo de atividade rigoroso. Os fabricantes de equipamentos de dispositivos médicos integram unidades de borda resfriadas por imersão em conjuntos de diagnóstico, garantindo que os clusters de GPU operem dentro de ±1 °C para evitar erros de inferência em análises de tomografia computadorizada (TC) e ressonância magnética (RM). TI/ITES, embora maduro e abrangente, continua a modernizar salas legadas para maiores densidades de rack, mantendo o volume de base mesmo com a moderação do crescimento. O setor de serviços bancários, financeiros e de seguros (BFSI) considera a imersão atraente para fazendas de negociação algorítmica sensíveis à latência, onde o jitter de milissegundos se traduz diretamente em receita. Os usuários governamentais e de defesa enfatizam a resiliência e a segurança, exigindo banhos dielétricos selados para servidores sensíveis implantados em abrigos móveis. Os participantes de mídia e entretenimento adotam a imersão em fazendas de renderização para transmissão em tempo real e pós-produção que agora visam fluxos de trabalho em 8K.

Dois padrões claros emergem: os setores com computação em tempo real na borda priorizam a imersão para envelopes térmicos determinísticos, enquanto os setores com cargas de trabalho centralizadas em massa empregam o resfriamento líquido para conservar energia e espaço de piso. Em ambos os casos, os relatórios de sustentabilidade tornam-se um critério de seleção unificador, reforçando o impulso por trás dos bioésteres e dos sintéticos de baixo potencial de aquecimento global (GWP) em todos os segmentos verticais.

Análise Geográfica

Os Estados Unidos capturaram 88% do tamanho do mercado de fluido de resfriamento por imersão para data centers em 2024, à medida que o "Corredor de Data Centers" da Virgínia, os campi movidos a energia renovável do Texas e as zonas empresariais do Oregon atraíram expansões de hiperescala. Créditos fiscais federais e estaduais, além da depreciação acelerada sob a Lei de Redução da Inflação, encurtaram os ciclos de retorno sobre investimento e reduziram os riscos das transições em larga escala do ar para o líquido. A regulamentação de PFAS pela EPA direcionou as aquisições para formulações de baixo potencial de aquecimento global (GWP), conferindo uma vantagem comercial aos produtores químicos domésticos com portfólios em conformidade. Os diferenciais de preço de eletricidade - de USD 0,07 no Oregon a mais de USD 0,15 em Nova York - produziram arbitragem regional que amplificou a economia da imersão em redes de tarifas premium.

O México é o território de crescimento mais rápido, projetado para entregar uma CAGR de 13,3% até 2030. A fabricação de nearshoring estimula a demanda local por computação, exemplificada pela instalação de servidores NVIDIA da Foxconn, que combina produção com laboratórios de teste no local que necessitam de resfriamento avançado. A ativação da região de Querétaro pelo Google Cloud e a expansão da AWS ressaltam o interesse de hiperescaladores diante de custos atraentes de terrenos e melhor conectividade por fibra óptica. A escassez de água ao longo dos corredores industriais também inclina os arquitetos para a imersão, a fim de evitar o uso de água potável com tarifas elevadas e satisfazer os requisitos de licenciamento municipal.

O Canadá mantém uma expansão constante, apoiada por redes de energia hidrelétrica de baixo carbono em Quebec e na Colúmbia Britânica. As temperaturas ambiente frias permitem modos economizadores que se sinergizam com os circuitos de imersão, permitindo que os operadores alcancem um PUE anualizado abaixo de 1,10, mesmo sem resfriamento mecânico. A legislação de precificação de carbono empurra ainda mais as instalações em direção a refrigerantes de baixo potencial de aquecimento global (GWP) ou de base biológica para evitar o aumento das taxas de emissões.

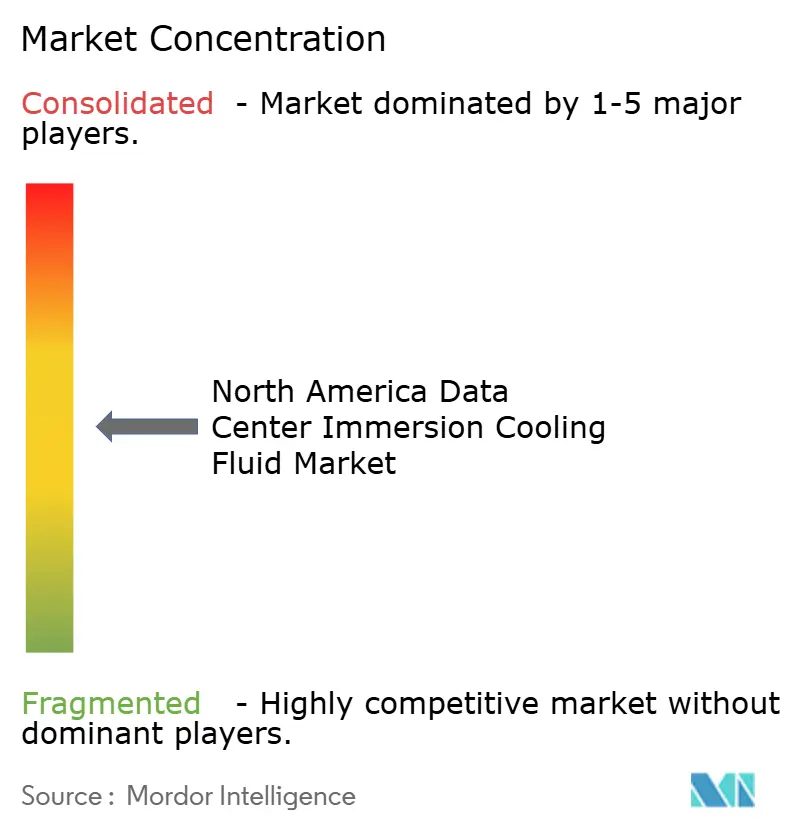

Cenário Competitivo

O mercado de fluido de resfriamento por imersão para data centers na América do Norte é moderadamente fragmentado. Conglomerados químicos como Chemours e Shell implantam vantagens de escala no abastecimento de matérias-primas e na conformidade regulatória. Empresas especializadas como LiquidStack e Green Revolution Cooling se diferenciam por meio de tanques prontos para uso e software de controle que reduzem os prazos de implantação. O vigor das patentes influencia o poder de barganha; o fosso de propriedade intelectual de duas fases da Chemours complica a entrada de produtos genéricos, enquanto a 3M detém formulações dielétricas críticas mesmo após anunciar a saída da produção comercial de PFAS.

As oportunidades de espaço em branco residem na pesquisa e desenvolvimento de bioésteres. Castrol e TotalEnergies lançaram fluidos de matéria-prima renovável voltados para hiperescaladores que se comprometem com cadeias de suprimentos de emissões líquidas zero. A expansão de USD 150 milhões da Vertiv em Ohio aumenta a capacidade de fabricação doméstica de tanques e trocadores de calor, sinalizando crescente confiança na demanda. Enquanto isso, distribuidores regionais como Engineered Fluids ampliam as redes logísticas para o México e a América Central para mitigar os riscos de prazo de entrega associados ao transporte transfronteiriço.

A concorrência de preços permanece secundária em relação ao desempenho ao longo da vida útil, às credenciais de sustentabilidade e ao suporte do fornecedor. Os hiperescaladores concedem contratos condicionados a garantias de fluido por vários anos e programas de recuperação ao final da vida útil, elevando as barreiras para participantes menores sem infraestrutura de serviços. A postura competitiva resultante favorece os participantes estabelecidos com capacidades integradas de produção, pesquisa e desenvolvimento e pós-venda.

Líderes do Setor de Fluido de Resfriamento por Imersão para Data Centers na América do Norte

The Dow Chemical Company

Exxon Mobil Corporation

The Chemours Company

3M

Schneider Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Vertiv reservou USD 150 milhões para expandir sua planta em Westerville, Ohio, para a produção de sistemas de resfriamento por imersão, adicionando linhas automatizadas voltadas para implantações de data centers prontos para IA.

- Dezembro de 2024: A Shell introduziu o DLC Fluid S3, um hidrocarboneto sintético que melhora a condutividade térmica em 25% em relação aos níveis de referência de óleo mineral, visando instalações de fase única em hiperescala.

- Novembro de 2024: A Castrol lançou o ON Direct Liquid Cooling PG 25, um bioéster totalmente biodegradável que atende aos requisitos de tempo de atividade corporativo.

- Outubro de 2024: A FUCHS SE inaugurou um centro de pesquisa e desenvolvimento de USD 50 milhões em Michigan, focado em fluidos dielétricos de próxima geração para uso automotivo e em data centers.

- Setembro de 2024: A HF Sinclair lançou uma linha de fluidos voltada para o orçamento, destinada a operadores de computação de borda que buscam alternativas com boa relação custo-benefício.

Escopo do Relatório do Mercado de Fluido de Resfriamento por Imersão para Data Centers na América do Norte

| Óleo Mineral |

| Hidrocarboneto Sintético |

| Fluidos à Base de Fluorocarbono |

| Ésteres de Base Biológica |

| Fase Única |

| Duas Fases |

| Provedores de Serviços em Nuvem |

| Colocalização |

| Local/Corporativo/Borda |

| TI/ITES |

| BFSI |

| Saúde |

| Governo e Defesa |

| Mídia e Entretenimento |

| Outros Usuários Finais |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Fluido | Óleo Mineral |

| Hidrocarboneto Sintético | |

| Fluidos à Base de Fluorocarbono | |

| Ésteres de Base Biológica | |

| Por Tipo de Fase | Fase Única |

| Duas Fases | |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem |

| Colocalização | |

| Local/Corporativo/Borda | |

| Por Setor de Usuário Final | TI/ITES |

| BFSI | |

| Saúde | |

| Governo e Defesa | |

| Mídia e Entretenimento | |

| Outros Usuários Finais | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Questões Respondidas no Relatório

Com que rapidez a América do Norte está adotando fluidos de imersão para data centers de IA?

O mercado de fluido de resfriamento por imersão para data centers na região está crescendo a uma CAGR de 9,99% de 2025 a 2030, refletindo implantações aceleradas de racks de IA.

Qual tipo de fluido está ganhando mais participação em relação ao óleo mineral?

Os ésteres de base biológica são os que mais crescem, com uma CAGR de 12,5%, impulsionados pelos mandatos de sustentabilidade.

O que torna o resfriamento de duas fases atraente para os hiperescaladores?

Os sistemas de duas fases gerenciam o fluxo de calor de até 200 W/cm² e estão avançando a uma CAGR de 18%, atendendo a densidades acima de 150 kW por rack.

Por que os sites de borda são importantes para a demanda futura?

As instalações de borda registram uma CAGR de 11%, pois a imersão possibilita um resfriamento compacto e à prova de poeira em locais remotos ou com restrições de espaço.

Como a regulamentação de PFAS afetará as escolhas de fluidos?

Os cronogramas de eliminação progressiva da EPA pressionam os operadores a migrarem para sintéticos de baixo potencial de aquecimento global (GWP) ou bioésteres, remodelando as aquisições futuras.

Página atualizada pela última vez em: