Tamanho e Participação do Mercado de Filmes BOPP na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 3.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes BOPP na América do Norte por Mordor Intelligence

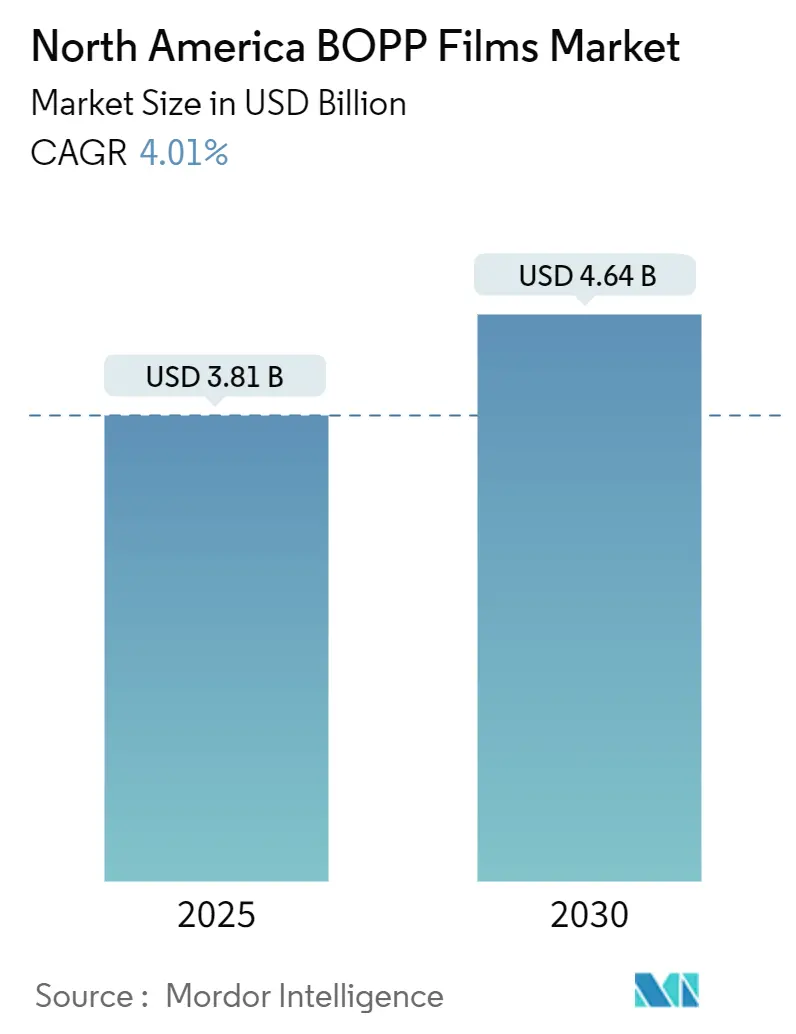

O tamanho do mercado de filmes BOPP na América do Norte está em USD 3,81 bilhões em 2025 e está a caminho de atingir USD 4,64 bilhões até 2030, traduzindo-se em uma CAGR de 4,01% ao longo do período. A robusta logística de comércio eletrônico, os compromissos dos proprietários de marcas com laminados de mono-material prontos para reciclagem e a aproximação das operações de embalagens flexíveis ao México estão remodelando a demanda em favor de grades de maior valor, ao mesmo tempo em que expandem os volumes gerais. Investimentos rápidos em linhas tenter mais largas e ativos híbridos com capacidade BOPE estão reduzindo os custos unitários e melhorando a precisão de calibre, criando novo espaço para redução de calibre sem sacrificar a integridade mecânica. As regulamentações de plásticos de uso único no Canadá e em vários estados dos EUA estão direcionando os conversores para estruturas com barreira de oxigênio revestida e sem metalização que ainda atendem às metas de vida útil, ampliando assim a lacuna de desempenho entre o filme transparente de commodity e os revestimentos especiais. Enquanto isso, a volatilidade dos insumos de polipropileno aumentou o apelo da integração retroativa e das formulações com menor teor de resina, impulsionando parcerias estratégicas ao longo da cadeia de valor.

Principais Conclusões do Relatório

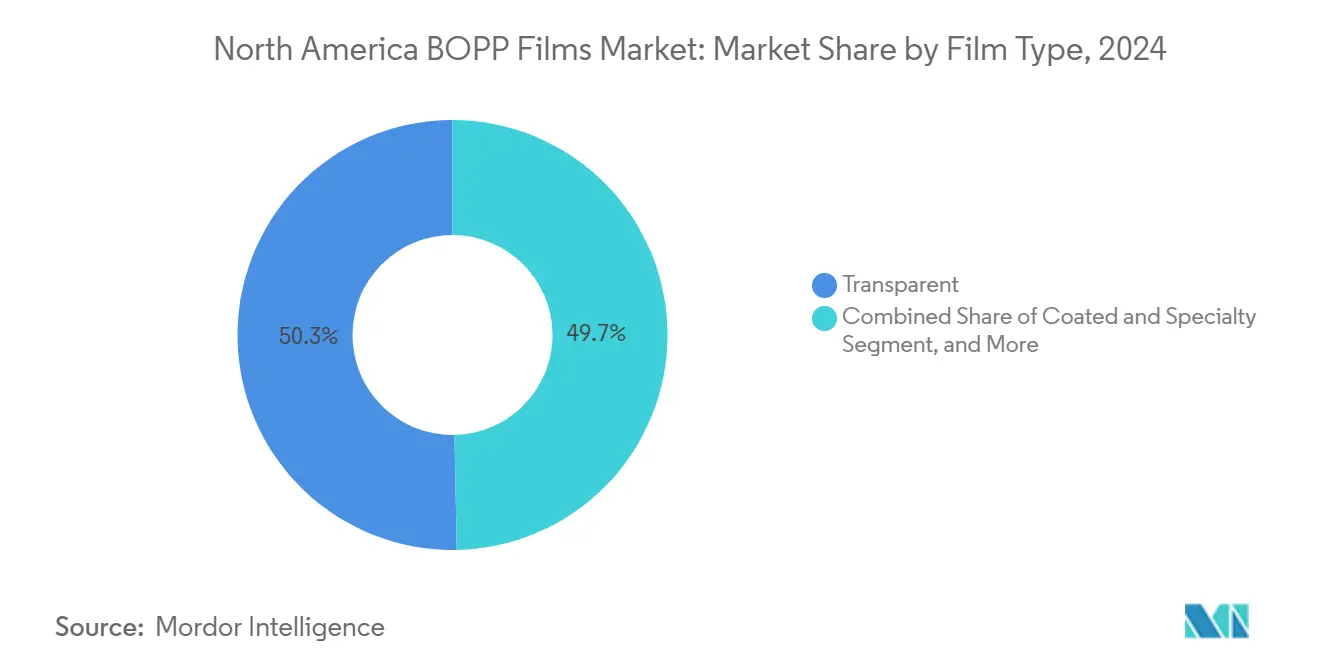

- Por tipo de filme, os grades transparentes lideraram com 50,32% de participação na receita em 2024; os filmes revestidos e especiais têm previsão de acelerar a uma CAGR de 5,87% até 2030.

- Por espessura, a faixa de 15-30 mícrons capturou 36,86% de participação em 2024, enquanto os filmes acima de 45 mícrons têm projeção de registrar uma CAGR de 4,83% até 2030.

- Por processo de produção, as linhas tenter detiveram 72,43% da produção em 2024 e espera-se que o estiramento biaxial simultâneo avance a uma CAGR de 5,12% até 2030.

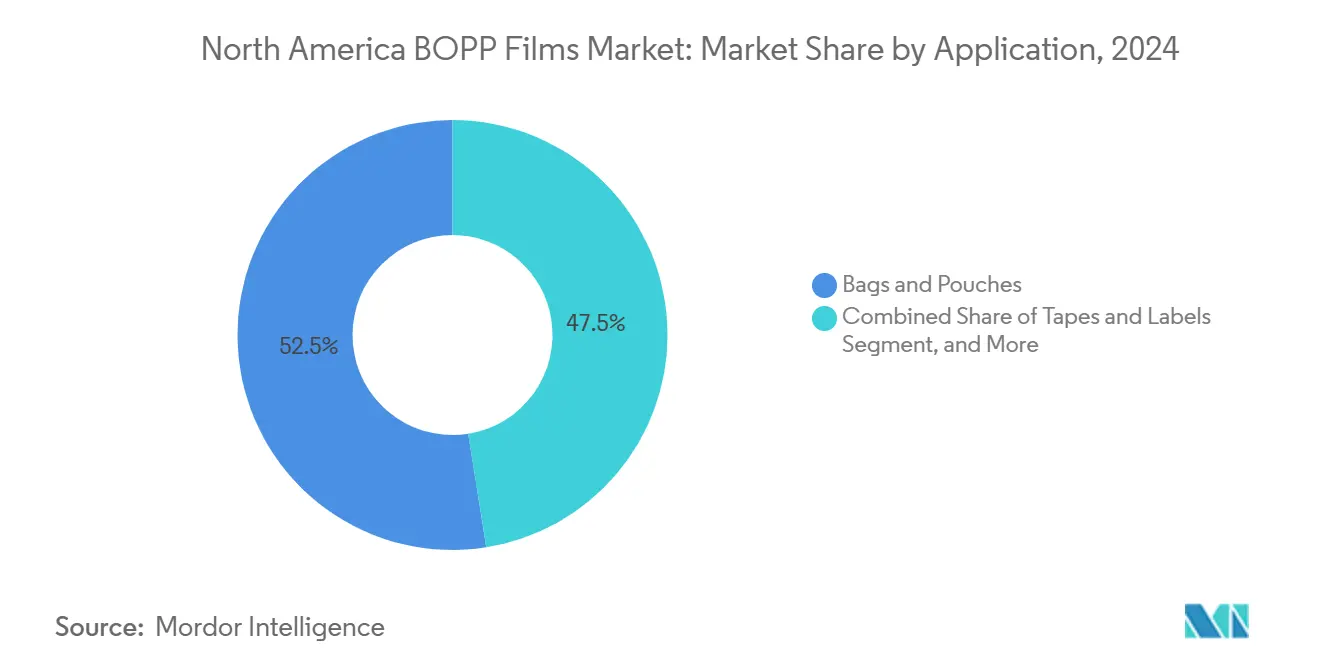

- Por aplicação, sacos e embalagens representaram 52,53% da participação no tamanho do mercado de filmes BOPP na América do Norte em 2024, e fitas e etiquetas estão projetadas para uma CAGR de 4,74% até 2030.

- Por usuário final, o segmento de alimentos comandou 58,87% da participação no mercado de filmes BOPP na América do Norte em 2024, enquanto os produtos farmacêuticos devem expandir a uma CAGR de 6,12% até 2030.

- Por país, os Estados Unidos contribuíram com 78,87% da receita em 2024, e o México tem previsão de registrar a CAGR mais rápida de 5,35% até 2030.

Tendências e Perspectivas do Mercado de Filmes BOPP na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento na Demanda por Embalagens Flexíveis Sustentáveis | +1.2% | Estados Unidos, Canadá, com repercussão no México | Médio prazo (2-4 anos) |

| Crescimento de Filmes Leves Prontos para Comércio Eletrônico | +1.4% | Estados Unidos dominante, Canadá secundário | Curto prazo (≤ 2 anos) |

| Conversão de Embalagens Rígidas para Flexíveis no Setor de Serviços de Alimentação | +0.9% | Estados Unidos, zonas de expansão de restaurantes de serviço rápido no México | Médio prazo (2-4 anos) |

| Rápidas Expansões de Capacidade por Extrusores Norte-Americanos | +0.8% | Estados Unidos (Meio-Oeste, Sudeste), México (Querétaro, Monterrey) | Curto prazo (≤ 2 anos) |

| Adoção de Linhas de Produção Híbridas com Capacidade BOPE | +0.6% | Estados Unidos (adotantes iniciais), locais piloto no Canadá | Longo prazo (≥ 4 anos) |

| Compromissos dos Proprietários de Marcas com Laminados Recicláveis de Mono-Material | +1.0% | Estados Unidos, Canadá (impulsionado por Responsabilidade Estendida do Produtor), México (conversores orientados à exportação) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Embalagens Flexíveis Sustentáveis

Os proprietários de marcas estão acelerando os laminados de mono-material BOPP/PP para evitar as taxas de responsabilidade estendida do produtor que penalizam as misturas multicamadas na Califórnia e no Canadá. A parceria da Huhtamaki em 2024 com a Siegwerk e a Borouge resultou em uma embalagem mono-PP com impressão digital voltada para marcas de alimentos expostas a taxas de reciclagem de até USD 0,10 por quilograma. A Gualapack estreou uma embalagem stand-up totalmente reciclável para café premium e ração para animais de estimação, substituindo compostos de PET/PE/alumínio. O filme de barreira por deposição a vapor GL-SP da TOPPAN, lançado em abril de 2024, oferece uma taxa de transmissão de oxigênio de 0,5 cc/m²/dia e ainda é compatível com as correntes de reciclagem de poliolefinas.[1]TOPPAN Inc., "TOPPAN lançará produção indiana de filme de barreira GL-SP à base de BOPP para embalagens sustentáveis," holdings.toppan.com O apoio federal é evidente: o Departamento de Energia dos EUA concedeu USD 6 milhões em 2024 para pesquisa e desenvolvimento de filmes recicláveis, sinalizando o endosso oficial para a inovação em mono-material.

Crescimento de Filmes Leves Prontos para Comércio Eletrônico

Os volumes de encomendas na América do Norte ultrapassaram 17 bilhões de unidades em 2024, impulsionando os conversores em direção a calibres de BOPP abaixo de 20 mícrons que reduzem o peso de envio sem comprometer a resistência à perfuração. A Howie Machinery observou em maio de 2025 que as linhas de fita estão operando com alta utilização para atender à demanda de selagem de caixas sob sistemas adesivos à base de água compatíveis com compostos orgânicos voláteis. O adesivo Clarity PHL4150 da H.B. Fuller garante alta aderência em caixas de papelão corrugado frias ou úmidas, suportando linhas que excedem 600 m/min. O filme de cobertura CRYOVAC de 15 mícrons da Sealed Air reduz o peso da embalagem em 40% e melhora o rendimento em linhas de bandejas de alta velocidade. Os grandes players do comércio eletrônico, portanto, aceleram tanto o volume quanto a complexidade dos grades, alimentando a demanda por produtos especiais mesmo com a moderação do crescimento de encomendas após 2026.

Conversão de Embalagens Rígidas para Flexíveis no Setor de Serviços de Alimentação

Empresas multinacionais de bens de consumo com meta de 100% de reciclabilidade até 2025 ampliaram os investimentos em laminados centrados em BOPP. A Sustainable Packaging Coalition registrou que 68% dos conversores de embalagens flexíveis dos EUA estavam instalando capacidade de mono-material no início de 2025, um aumento acentuado em relação a 42% em 2022. Os filmes de barreira acrílica da Taghleef substituem a metalização de alumínio em embalagens de salgadinhos, enquanto o Propafilm RCU da Innovia bloqueia a migração de óleo mineral por até 1,5 anos, satisfazendo as normas da FDA e da UE. Essa readaptação canaliza diretamente a demanda premium para grades especiais de BOPP, reforçando os pools de lucro de longo prazo mesmo com a compressão das margens de commodity.

Rápidas Expansões de Capacidade por Extrusores Norte-Americanos

Restaurantes de serviço rápido em toda a América do Norte estão eliminando progressivamente as embalagens rígidas de poliestireno em favor de embalagens recicláveis de BOPP. A Sealed Air documentou uma redução de 60% no material e uma extensão da vida útil de 21 para 45 dias quando a Cucina Fresca migrou para embalagens a vácuo CRYOVAC em 2024. O Volpak Enflex F-17 da Coesia, apresentado na EXPO PACK México 2024, processa filmes de PP de baixa tensão sem grandes adaptações nas linhas, facilitando a adoção por embaladores contratados. A adoção mais pronunciada está no México, onde os fornecedores de serviços de alimentação para redes dos EUA se alinham com os critérios de sustentabilidade e aproveitam o acesso livre de tarifas sob o T-MEC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Insumo de Polipropileno | -0.7% | Estados Unidos, Canadá (polos petroquímicos integrados), México (dependente de importações) | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas sobre Plásticos de Uso Único | -0.5% | Canadá (proibição federal), Estados Unidos (Califórnia, Nova York), México (municípios selecionados) | Médio prazo (2-4 anos) |

| Concorrência de Filmes de Papel e Biodegradáveis | -0.4% | Estados Unidos, Canadá (segmentos premium de alimentos secos) | Longo prazo (≥ 4 anos) |

| Excesso de Capacidade Pressionando as Margens dos Grades de Commodity | -0.6% | Estados Unidos (clusters de produção do Meio-Oeste e Sudeste) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Insumo de Polipropileno

Os preços do polipropileno na América do Norte oscilaram entre USD 0,62 e USD 0,88 por libra durante 2024, após a manutenção de refinarias e as tensões geopolíticas perturbarem o fornecimento de propileno. Os extrusores de BOPP que operam com margens brutas de 8-12% raramente conseguem repassar os custos crescentes de resina aos conversores vinculados a contratos anuais. Os produtores integrados com propileno cativo, como a ExxonMobil, garantem uma vantagem estrutural de custo, enquanto os conversores dependentes de importações do México absorvem o risco cambial, já que 70% da demanda nacional de PP chega do exterior.

Regulamentações Rigorosas sobre Plásticos de Uso Único

A utilização da capacidade regional de plásticos e borracha caiu para 76,6% em novembro de 2024, refletindo o excesso de produção de grades iniciais antes mesmo de a Oben, Taghleef e as importações asiáticas adicionarem nova tonelagem. Extrusores comerciais menores sem ativos de revestimento ou metalização enfrentam concorrência de preços intensificada, empurrando-os para a consolidação ou para atualizações rápidas em produtos especiais. A recuperação das margens depende de a demanda do comércio eletrônico e dos serviços de alimentação absorver o excedente de rolos até o final de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Filme: Revestimentos Especiais Capturam Segmentos Premium

O filme transparente ancorou o mercado de filmes BOPP na América do Norte com 50,32% de participação em 2024. Os grades revestidos e especiais, no entanto, estão registrando uma CAGR de 5,87% até 2030, à medida que os conversores se voltam para revestimentos de barreira de oxigênio e alta selagem que permitem laminados prontos para reciclagem. Os grades metalizados perdem terreno porque as camadas de alumínio dificultam a reciclagem de poliolefinas, levando os proprietários de marcas a transferir volumes para BOPP revestido com acrílico ou AlOx. Os prêmios de preço de 20-40% incentivam os extrusores a adicionar revestidores em linha, apesar da maior intensidade de capital.

Pressionados pelas regulamentações, os grades transparentes agora estão aproveitando a redução de calibre para manter a vantagem de custo. As linhas Propafilm RCU da Innovia e EXTENDO da Taghleef demonstram como os revestimentos de barreira replicam o desempenho de oxigênio metalizado enquanto preservam a compatibilidade com a corrente de triagem. Consequentemente, o mercado de filmes BOPP na América do Norte apresenta uma bifurcação: as commodities atendem a fitas e embalagens onde a clareza é fundamental, enquanto os revestimentos funcionais dominam os segmentos de barreira crítica para salgadinhos, café e ração para animais de estimação.

Por Espessura: Filmes de Calibre Pesado Atendem Fitas Industriais

A classe de 15-30 mícrons detém a maior fatia de 36,86%, mas o impulso de crescimento se desloca para calibres ≥45 mícrons usados em fitas de selagem de caixas de serviço pesado e embalagens que registram uma CAGR de 4,83%. Os centros de atendimento de comércio eletrônico preferem filmes de 50-60 mícrons para resistência à perfuração durante a triagem robótica. A BagsOnNet comercializa fitas de 60 mícrons com adesivo acrílico para clima frio, protegendo a integridade da selagem em cadeias de suprimentos refrigeradas.

Os filmes abaixo de 15 mícrons atendem a embalagens twist e over-wrap, mas enfrentam limitações de processamento em linhas tenter convencionais. Os filmes de médio alcance de 30-45 mícrons dominam a impressão e a laminação, mas sofrem compressão de margem pela redução de calibre em uma extremidade e pela demanda industrial de alto desempenho na outra. As ofertas de tolerância estreita da Jindal (< ±5%) permanecem críticas para prensas de etiquetas cortadas a alta velocidade.

Por Processo de Produção: O Estiramento Simultâneo Ganha Tração

As linhas tenter entregaram 72,43% da produção de 2024, favorecidas pela clareza óptica e versatilidade de largura. No entanto, o estiramento simultâneo por meio de sistemas de bolha ou híbridos está avançando a uma CAGR de 5,12%, à medida que as linhas comutáveis da Brückner permitem execuções de polipropileno e polietileno no mesmo quadro. Essa flexibilidade ajuda os produtores a proteger-se contra a volatilidade da resina e a testar o BOPE sem construções greenfield. A dupla bolha tubular, representando aproximadamente 11% da capacidade, mantém um nicho em filmes de barreira especial e de encolhimento graças às suas proporções de encolhimento equilibradas.

A linha tenter de 12 metros da Oben, comissionada em fevereiro de 2025, sublinha as economias de escala, produzindo rolos jumbo que reduzem o desperdício a jusante. Enquanto isso, os produtores sequenciais estão adicionando controle automático de calibre e revestimento em linha para resistir aos desafiantes de estiramento simultâneo. Ao longo do horizonte de previsão, os ativos híbridos provavelmente aumentarão sua presença no mercado de filmes BOPP na América do Norte, embora as linhas tenter permaneçam dominantes nas execuções de commodity de largura ultra-ampla.

Por Aplicação: Fitas e Etiquetas Aproveitam a Onda de Encomendas

Sacos e embalagens controlaram 52,53% do volume de 2024, mas fitas e etiquetas estão projetadas para uma CAGR de 4,74%, à medida que a logística e o varejo omnicanal impulsionam a demanda por selagem de caixas e etiquetas de envio. Os acrílicos de secagem rápida da H.B. Fuller permitem revestimento a 600 m/min em BOPP, alinhando-se com os conversores que buscam ganhos de rendimento. A Inteplast fornece filmes de face personalizados que oferecem resistência à umidade e estabilidade de corte para etiquetas de bebidas e cuidados pessoais.

Os filmes de embalagem flow-wrap, twist para confeitaria e bases de laminação aproveitam a rigidez e o brilho do BOPP, mas encontram substituição por PE/BOPE para embalagens de toque suave. Os filmes para capacitores e industriais, embora pequenos em tonelagem, comandam preços premium vinculados ao desempenho dielétrico. No geral, o aumento das contagens de encomendas mantém fitas e etiquetas em um plano de crescimento mais elevado, amortecendo o mercado de filmes BOPP na América do Norte contra a fraqueza na demanda de embalagens de médio alcance.

Por Segmento de Usuário Final: Produtos Farmacêuticos Ganham Impulso

Os alimentos mantiveram uma participação dominante de 58,87% em 2024 por meio dos canais de panificação, salgadinhos e produtos frescos. No entanto, os produtos farmacêuticos lideram o crescimento com uma CAGR de 6,12%, à medida que a cobertura de blister migra de estruturas de PVC/alumínio para estruturas de BOPP/PP compatíveis com reciclagem que atendem às metas do Regulamento de Embalagens e Resíduos de Embalagens da UE para 2030. O BOPP com revestimento termossoldável da Jindal oferece evidência de adulteração e resistência a crianças, ao mesmo tempo em que entra nas correntes de recuperação de poliolefinas existentes.

Etiquetas de bebidas, embalagens de cuidados pessoais e fitas industriais representam pilares secundários, cada um sensível às oscilações macroeconômicas de consumo, mas geralmente alinhados com os pontos fortes de clareza e maquinabilidade do BOPP. À medida que os padrões de embalagens médicas convergem globalmente, o impulso farmacêutico adiciona diversificação defensiva, estabilizando ainda mais a demanda agregada para o mercado de filmes BOPP na América do Norte.

Análise Geográfica

Os Estados Unidos ancoram o mercado de filmes BOPP na América do Norte com 78,87% do volume de 2024. A Inteplast, a Toray Plastics e uma nova linha Oben de 12 metros em operação reforçam a autossuficiência doméstica, enquanto os volumes de comércio eletrônico que ultrapassam 17 bilhões de encomendas anualmente sustentam as execuções de selagem de caixas e embalagens protetoras.[2] Oben Group, "Oben Holding Group Comissiona Linha BOPP de 12 Metros," obengroup.com As regras de Responsabilidade Estendida do Produtor da Califórnia aceleram a implantação de laminados de mono-material, elevando os prêmios de grades especiais mesmo com a utilização geral da capacidade de plásticos caindo para 76,6% no final de 2024. As subvenções federais de pesquisa e desenvolvimento impulsionam ainda mais os pipelines de inovação, fortalecendo o ecossistema de fornecedores de revestimento, metalização e conversão que circulam pelos clusters do Golfo dos EUA e do Meio-Oeste.

O Canadá, embora com uma base menor, define o tom regulatório por meio de uma proibição federal de plásticos de uso único em vigor desde 2022 e ampliada em 2024. Os conversores em Ontário e Quebec agora adaptam as linhas para BOPP de barreira acrílica a fim de evitar sobretaxas de responsabilidade do produtor. A demanda farmacêutica concentrada em torno de Toronto e Montreal favorece os filmes de cobertura de BOPP que satisfazem as orientações de reciclabilidade da Health Canada, adicionando uma demanda constante por co-extrusões especiais.

O México desfruta da CAGR mais rápida da região de 5,35%, impulsionada pela certeza tarifária do T-MEC e pela arbitragem de custo de mão de obra que atrai multinacionais de embalagens para os corredores industriais de Querétaro e Monterrey. O equipamento de forma-enchimento-selagem de baixa tensão da Coesia, exibido na EXPO PACK México 2024, permite que os conversores locais adotem embalagens de PP mono-material sem capex proibitivo, alinhando-se assim com os critérios de sustentabilidade dos clientes dos EUA. Embora 70% do PP mexicano seja importado, levando à exposição ao preço da resina, a onda de aproximação supera essa desvantagem, posicionando o México como o motor de crescimento incremental para o mercado de filmes BOPP na América do Norte.

Cenário Competitivo

A concentração de mercado é moderada: os cinco principais fornecedores, Inteplast, Toray Plastics, Oben, Taghleef e Jindal, detêm aproximadamente 55-65% da capacidade instalada. A Inteplast aproveita a integração vertical em extrusão de BOPP, revestimento de fitas e distribuição, concedendo uma vantagem de custo baseada em escala nos grades transparentes. A nova linha tenter de 12 metros da Oben demonstra a intensidade de capital como uma vantagem estratégica, visando segmentos industriais de tela larga onde os rolos jumbo reduzem o desperdício a jusante. O revestidor de barreira acrílica da Taghleef, de fevereiro de 2025, expande a capacidade premium voltada para embalagens de salgadinhos e confeitaria que requerem uma barreira de oxigênio sem metalização.

Os players de médio porte Cosmo, Innovia e Uflex intensificam a concorrência em nichos revestidos, enquanto os ativos híbridos prontos para BOPE instalados por adotantes iniciais criam vantagem em espaços inexplorados. Os quadros de estiramento comutáveis da Brückner e as resinas de PE orientáveis na direção da máquina da Nova oferecem proteções técnicas contra a volatilidade do polipropileno. Os filmes de barreira à base de papel da Sappi e as estruturas biodegradáveis de PLA/PBAT estão ganhando tração nos canais premium de alimentos orgânicos, mas permanecem proibitivamente caros para os segmentos de massa.[3]Sappi Packaging and Speciality Papers, "Foco em Papéis de Barreira," sappi-psp.com

Os movimentos estratégicos estão cada vez mais focados em plataformas de solução completa em vez de tonelagem de commodity. Os sistemas de deposição a vapor que aplicam AlOx ou SiOx em BOPP, exemplificados pelo GL-SP da TOPPAN, integram formulação de resina, extrusão e revestimento em um único local, reduzindo os prazos de entrega e diminuindo as taxas de defeito. À medida que os proprietários de marcas buscam reivindicações de reciclabilidade, o serviço técnico e a prototipagem rápida emergem como diferenciadores fundamentais, remodelando o cálculo competitivo dentro do mercado de filmes BOPP na América do Norte.

Líderes do Setor de Filmes BOPP na América do Norte

Oben Holding Group

Taghleef Industries LLC

Dunmore Corporation

Inteplast Group Ltd.

Cosmo Films Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O Oben Holding Group comissionou uma linha de produção de BOPP com 12 metros de largura, descrita como a mais larga do mundo, permitindo a produção de rolos jumbo que reduzem o desperdício de conversão para aplicações de tela larga, como embalagens industriais e filmes agrícolas, com adições de capacidade visando a demanda norte-americana por embalagens de serviço pesado.

- Fevereiro de 2025: Fevereiro de 2025 - A Taghleef Industries instalou uma nova linha de revestimento em sua instalação nos EUA, expandindo a capacidade para revestimentos de barreira acrílica e termossoldáveis que suportam a demanda por laminados de mono-material, com o investimento visando conversores de alimentos e bebidas que buscam alternativas recicláveis à metalização de alumínio.

- Setembro de 2025: A Pregis expandiu as operações de filmes na América do Norte para atender à demanda impulsionada pelo comércio eletrônico por almofadas de ar e preenchimento de vazios à base de BOPP.

- Abril de 2024: A TOPPAN Inc. lançou o GL-SP, um filme de barreira por deposição a vapor em substrato de BOPP, com transmissão de oxigênio de 0,5 cc/m²/dia e voltado para embalagens recicláveis de alimentos secos na América do Norte, Europa e Índia.

Escopo do Relatório do Mercado de Filmes BOPP na América do Norte

O Mercado de Filmes BOPP refere-se ao setor envolvido na produção, distribuição e aplicação de filmes de Polipropileno Biorientado (BOPP), que são filmes de polipropileno estirados nas direções da máquina (MD) e transversal (TD) para melhorar as propriedades mecânicas, ópticas e de barreira.

O Relatório do Mercado de Filmes BOPP na América do Norte é Segmentado por Tipo de Filme (Transparente, Metalizado, Branco/Opaco, Revestido e Especial, Outros Tipos de Filme), Espessura (Abaixo de 15 Mícrons, 15-30 Mícrons, 30-45 Mícrons, Acima de 45 Mícrons), Processo de Produção (Processo Tenter, Processo de Dupla Bolha Tubular, Estiramento Biaxial Simultâneo), Aplicação (Sacos e Embalagens, Embalagens, Fitas e Etiquetas, Impressão e Laminação, Filmes para Capacitores e Industriais), Segmento de Usuário Final (Alimentos, Bebidas, Industrial, Produtos Farmacêuticos, Cuidados Pessoais e Cosméticos, Outros Segmentos de Usuário Final) e País (Estados Unidos, Canadá, México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Transparente |

| Metalizado |

| Branco / Opaco |

| Revestido e Especial |

| Outros Tipos de Filme |

| Abaixo de 15 Mícrons |

| 15-30 Mícrons |

| 30-45 Mícrons |

| Acima de 45 Mícrons |

| Processo Tenter |

| Processo Tubular (Dupla Bolha) |

| Estiramento Biaxial Simultâneo |

| Sacos e Embalagens |

| Embalagens |

| Fitas e Etiquetas |

| Impressão e Laminação |

| Filmes para Capacitores e Industriais |

| Alimentos |

| Bebidas |

| Industrial |

| Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Outros Segmentos de Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Filme | Transparente |

| Metalizado | |

| Branco / Opaco | |

| Revestido e Especial | |

| Outros Tipos de Filme | |

| Por Espessura | Abaixo de 15 Mícrons |

| 15-30 Mícrons | |

| 30-45 Mícrons | |

| Acima de 45 Mícrons | |

| Por Processo de Produção | Processo Tenter |

| Processo Tubular (Dupla Bolha) | |

| Estiramento Biaxial Simultâneo | |

| Por Aplicação | Sacos e Embalagens |

| Embalagens | |

| Fitas e Etiquetas | |

| Impressão e Laminação | |

| Filmes para Capacitores e Industriais | |

| Por Segmento de Usuário Final | Alimentos |

| Bebidas | |

| Industrial | |

| Produtos Farmacêuticos | |

| Cuidados Pessoais e Cosméticos | |

| Outros Segmentos de Usuário Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de filmes BOPP na América do Norte?

Está avaliado em USD 8,81 bilhões em 2025 e tem projeção de atingir USD 11,71 bilhões até 2030.

Qual tipo de filme está crescendo mais rapidamente na América do Norte?

Os filmes BOPP revestidos e especiais estão avançando a uma CAGR de 5,87% até 2030, à medida que os proprietários de marcas priorizam estruturas de barreira prontas para reciclagem.

Por que os calibres mais espessos de BOPP estão ganhando tração?

As fitas de selagem de caixas para comércio eletrônico e as embalagens de serviço pesado precisam de filmes de 50-60 mícrons para resistência à perfuração em centros de atendimento automatizados.

Como as regras de plásticos de uso único afetam a demanda por BOPP?

As regulamentações na Califórnia e no Canadá penalizam os laminados não recicláveis, empurrando os conversores para estruturas de BOPP mono-material a fim de evitar taxas.

Qual país é o mercado de crescimento mais rápido para filmes BOPP na América do Norte?

O México está expandindo a uma CAGR de 5,35% devido à aproximação sob o T-MEC e ao aumento da capacidade de embalagens flexíveis voltada para proprietários de marcas dos EUA.

Quais tecnologias estratégicas estão remodelando a concorrência?

As linhas de estiramento híbridas prontas para BOPE e os revestimentos de barreira AlOx por deposição a vapor posicionam os extrusores tanto para a sustentabilidade quanto para a liderança em custos.

Página atualizada pela última vez em: