Tamanho e Participação do Mercado de Sistema de Armazenamento de Energia em Baterias (BESS) da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

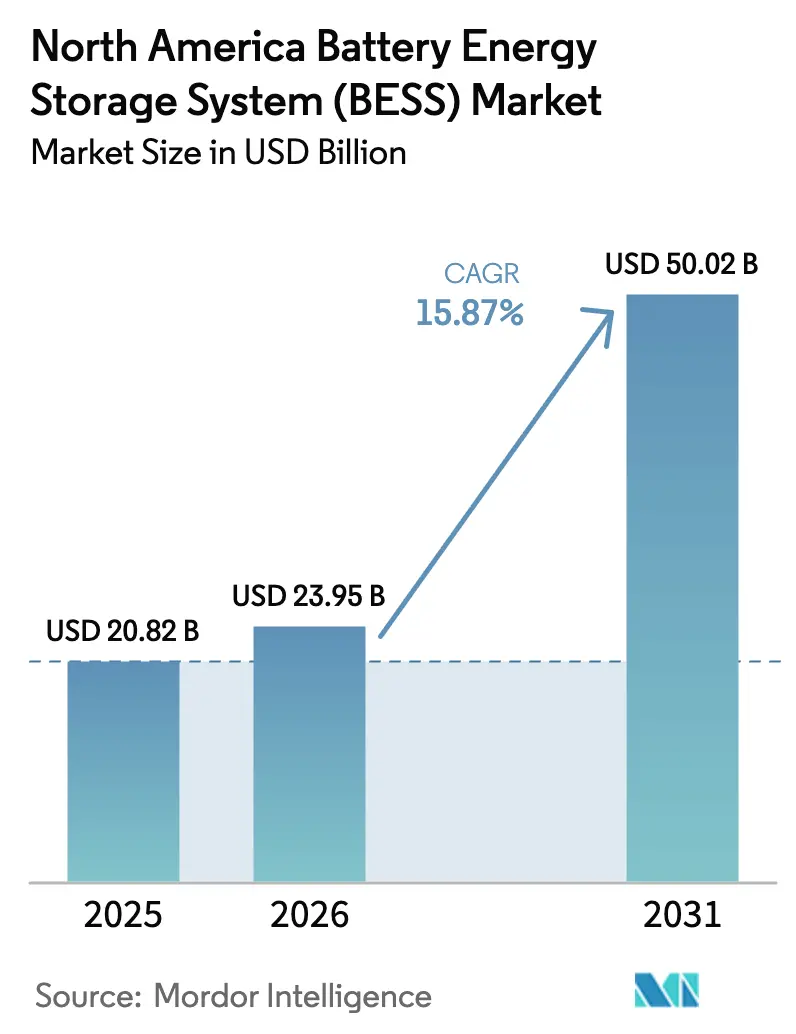

| Tamanho do mercado no ano base (2025) | 20.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Armazenamento de Energia em Baterias (BESS) da América do Norte por Mordor Intelligence

O tamanho do Mercado de Sistema de Armazenamento de Energia em Baterias da América do Norte está projetado em USD 20,82 bilhões em 2025, USD 23,95 bilhões em 2026, e deve atingir USD 50,02 bilhões até 2031, crescendo a um CAGR de 15,87% de 2026 a 2031.

O aumento dos padrões estaduais de portfólio de energias renováveis, o crédito fiscal de investimento para armazenamento autônomo e as restrições de rede dos data centers estão direcionando capital para sistemas baseados em lítio que substituem geradores a gás de pico e monetizam a arbitragem de spread de preços. Fabricantes asiáticos de baterias verticalmente integrados estão localizando a produção para capturar o Bônus de Conteúdo Doméstico, enquanto as gigafábricas norte-americanas estão comprimindo os custos de módulos, acelerando a adoção de químicas de fosfato de ferro e lítio.[1]Receita Federal dos Estados Unidos, "Seção 45X – Crédito de Produção de Manufatura Avançada," irs.gov Desenvolvedores independentes no ERCOT e no CAISO estão acumulando receitas de energia, serviços ancilares e capacidade, um modelo que os investidores institucionais agora consideram financiável. Moratórias de segurança contra incêndios e oscilações nos preços de matérias-primas permanecem como obstáculos de curto prazo, mas o software de gestão de ativos habilitado por IA está prolongando a vida útil dos ciclos e elevando os retornos dos projetos.

Principais Conclusões do Relatório

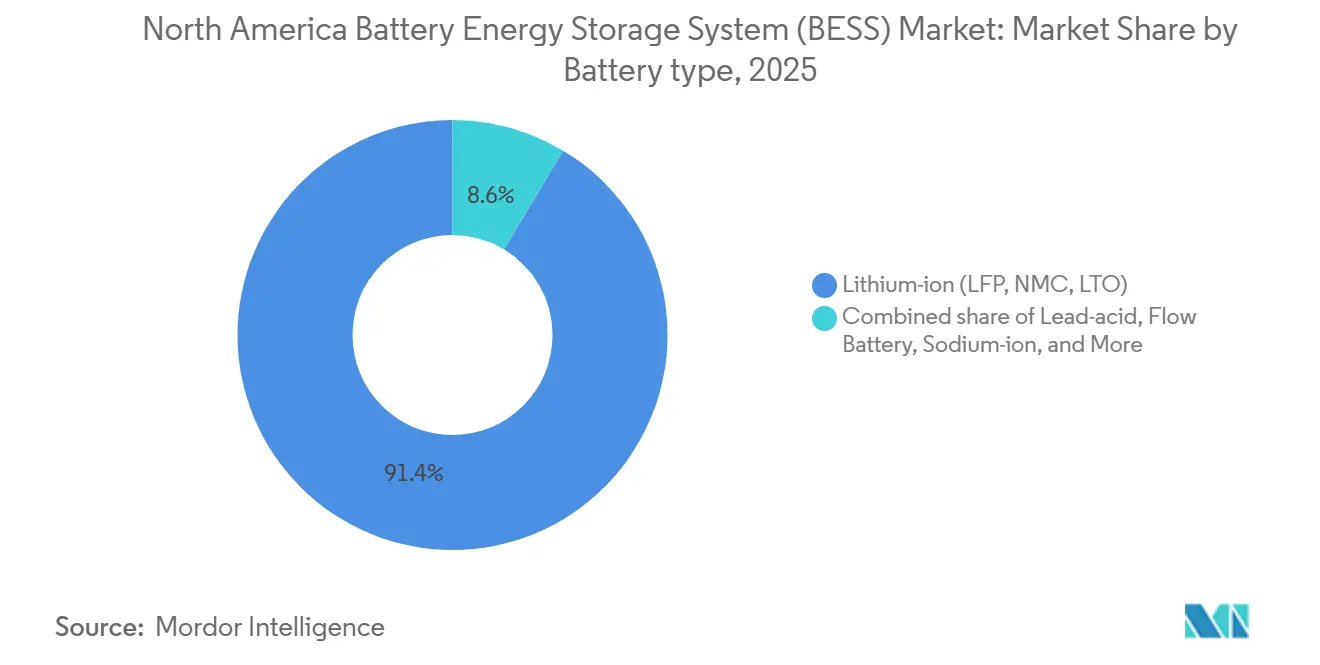

- Por tipo de bateria, o íon-lítio liderou com 91,4% de participação de mercado em 2025, enquanto as baterias de fluxo avançam a um CAGR de 31,8% até 2031.

- Por tipo de conexão, os sistemas conectados à rede representaram 88,5% da receita de 2025; as microrredes fora da rede são o segmento de crescimento mais rápido, com CAGR de 29,1%.

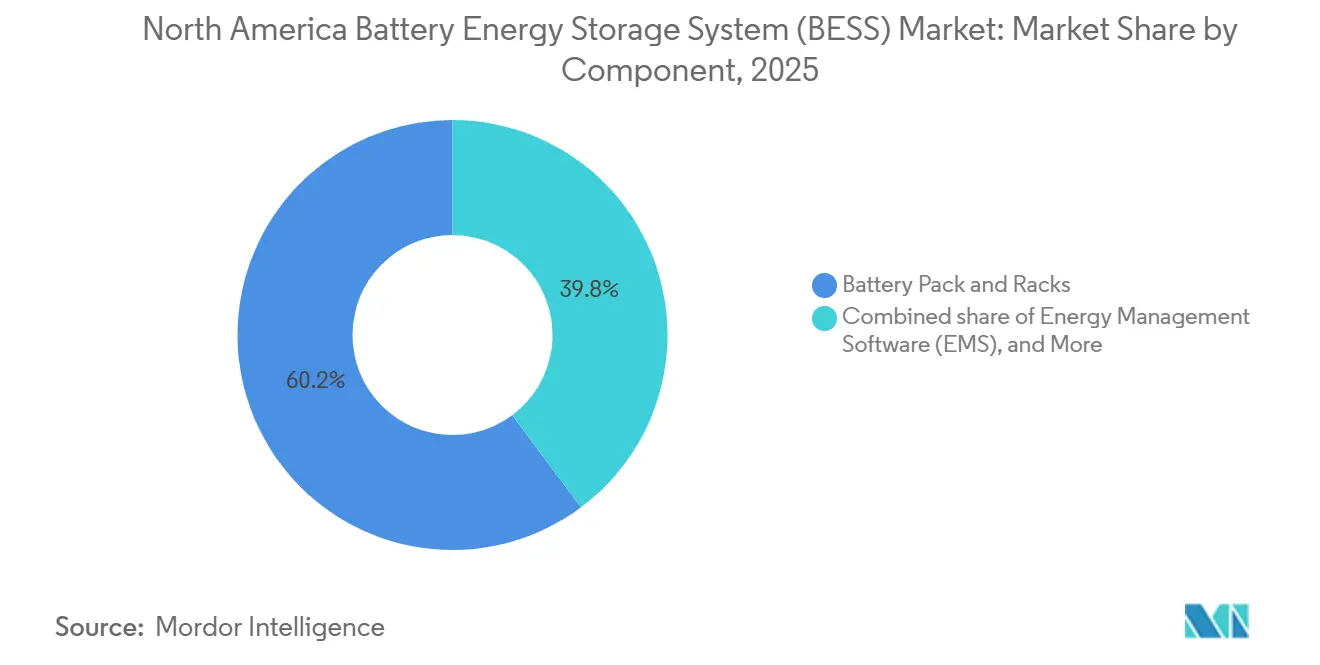

- Por componente, os pacotes e racks de baterias detiveram 60,2% da receita de 2025, enquanto o software de gestão de energia está escalando a um CAGR de 30,6%.

- Por faixa de capacidade de energia, a faixa de 100 a 500 MWh representou 40,7% da participação do mercado de sistema de armazenamento de energia em baterias da América do Norte em 2025; projetos acima de 500 MWh estão crescendo a um CAGR de 29,0%.

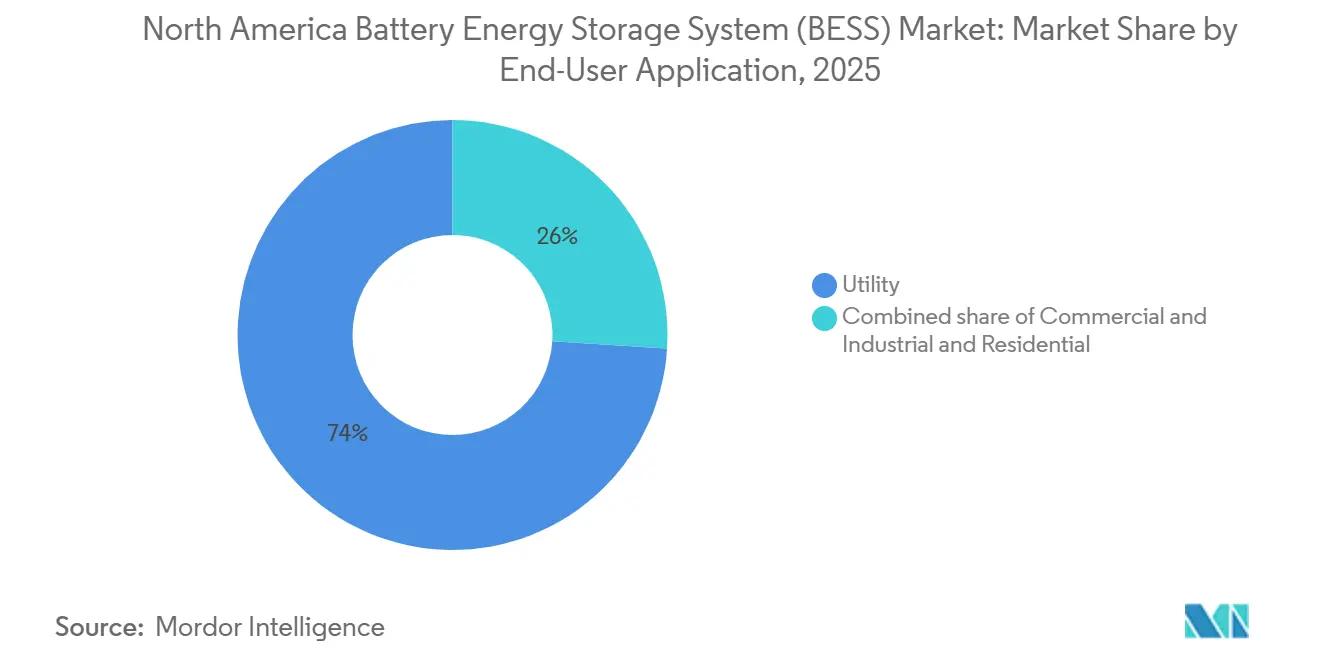

- Por usuário final, as aplicações de serviço público capturaram 74,0% da receita de 2025, mas as implantações comerciais e industriais estão se expandindo a um CAGR de 29,5%.

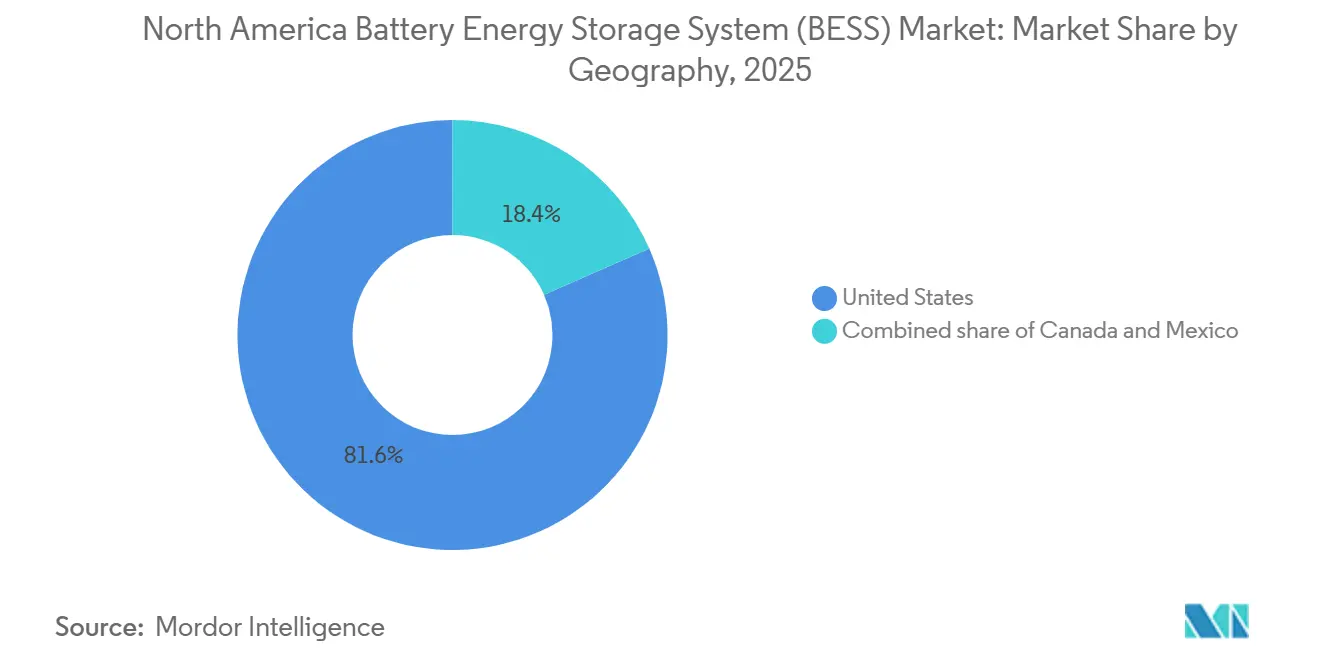

- Por geografia, os Estados Unidos representaram 81,6% da receita de 2025 e devem crescer a um CAGR de 16,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistema de Armazenamento de Energia em Baterias (BESS) da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos mandatos estaduais de energias renováveis | +3.2% | Estados Unidos (CA, TX, NY, MA) | Médio prazo (2 a 4 anos) |

| Queda nos custos de baterias de fosfato de ferro e lítio provenientes de gigafábricas norte-americanas | +2.8% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Crédito fiscal de investimento para armazenamento autônomo da Lei de Redução da Inflação | +3.5% | Estados Unidos | Médio prazo (2 a 4 anos) |

| Expansão de data centers com alta demanda de rede | +2.1% | Estados Unidos (VA, TX, OR) | Curto prazo (≤ 2 anos) |

| Inovação no empilhamento de receitas em mercados independentes | +1.9% | Estados Unidos (ERCOT, CAISO, PJM) | Médio prazo (2 a 4 anos) |

| Gestão de ativos de BESS otimizada por IA | +1.4% | América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Mandatos Estaduais de Energias Renováveis

As metas de capacidade mandatadas excedem 20 GW até 2030 na Califórnia, Texas, Nova York, Massachusetts e Nova Jersey, criando uma demanda previsível para baterias de quatro horas. A Califórnia exige que as concessionárias de energia contratadas por investidores contratem armazenamento com capacidade de descarga de quatro horas, excluindo tecnologias de menor duração. O ERCOT não possui uma meta formal, mas os spreads de preços diurnos acima de USD 200/MWh atraíram mais de 7 GW de solicitações de interconexão desde 2024. A meta de 6 GW de armazenamento de Nova York inclui uma reserva para ativos de dez horas, incentivando as químicas de ferro-ar e de fluxo.[2]Autoridade de Pesquisa e Desenvolvimento de Energia do Estado de Nova York (NYSERDA), "Programa de Armazenamento de Energia," nyserda.ny.gov Essas obrigações, estruturadas como requisitos de capacidade e não de energia, aceleram a aposentadoria de geradores a gás de pico que enfrentam dificuldades com o endurecimento das regras de emissões.

Queda nos Custos de Baterias de Fosfato de Ferro e Lítio Provenientes de Gigafábricas Norte-Americanas

Os preços domésticos de células caíram para USD 89/kWh no final de 2025, uma queda de 37% em relação ao ano anterior, à medida que as plantas da CATL em Michigan e da LG Energy Solution no Arizona superaram 30 GWh de produção anual. Os ganhos da curva de aprendizado, o fornecimento localizado de cátodos e as químicas sem cobalto reduzem o custo dos materiais em 18% em comparação com as variantes de NMC. O Bônus de Conteúdo Doméstico oferece um crédito de investimento adicional de 10 pontos percentuais, criando uma vantagem de custo de USD 15 a 20/kWh sobre as importações. O complexo BlueOval da Ford desviará 20% das células de fosfato de ferro e lítio de grau veicular para projetos estacionários a partir de 2026, sinalizando a entrada de montadoras automotivas no armazenamento em rede. A redução nos preços dos módulos desloca o foco competitivo para software e garantias de longo prazo.

Crédito Fiscal de Investimento para Armazenamento Autônomo da Lei de Redução da Inflação

Em vigor desde janeiro de 2023, as baterias autônomas se qualificam para o crédito fiscal de investimento integral de 30% sem necessidade de associação com energia solar, melhorando as taxas internas de retorno dos projetos em até 300 pontos-base. A orientação do Tesouro de maio de 2024 permite baterias carregadas pela rede se 75% do rendimento anual for renovável, facilmente atendido nas regiões de alto índice solar do CAISO e nas regiões ventosas do SPP. Os desenvolvedores registraram 40 GW de solicitações de interconexão autônoma no Texas durante 2024-2025, triplicando o total dos dois anos anteriores. O crédito também se aplica a expansões de capacidade em locais existentes, incentivando projetos de duas horas a se estenderem para quatro horas para obter receitas duplas de arbitragem de energia e serviços ancilares. Uma redução gradual a partir de 2033 está antecipando as aquisições, apertando o fornecimento de curto prazo de inversores e transformadores.

Expansão de Data Centers com Alta Demanda de Rede

O crescimento das cargas de trabalho de IA adicionará 15 a 20 GW de demanda de eletricidade até 2028, levando os operadores de hiperescala a co-localizar baterias para regulação de frequência e redução de encargos de demanda. O campus da Microsoft na Virgínia instalou 500 MWh em 2025, gerando USD 12 milhões anuais nos mercados de serviços ancilares do PJM e reduzindo as taxas de conexão em 30%. A Google segue com um sistema de 300 MWh no Oregon que alinha o consumo horário com a geração de energia renovável. A Amazon Web Services pilota uma instalação interativa com a rede no Texas, onde as baterias descarregam durante eventos de escassez, garantindo pagamentos de capacidade do ERCOT. A Ordem 2222 da FERC autoriza recursos agregados atrás do medidor a oferecer no atacado, legitimando esse empilhamento de receitas. À medida que as concessionárias restringem as filas de interconexão, o armazenamento no local passa de opcional a obrigatório para novos data centers.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de hidrelétricas reversíveis e armazenamento de longa duração | −1.8% | Estados Unidos (Noroeste do Pacífico, Nordeste) | Longo prazo (≥ 4 anos) |

| Alto CAPEX inicial e oscilações nos preços de matérias-primas | −2.3% | América do Norte | Curto prazo (≤ 2 anos) |

| Moratórias locais de instalação por segurança contra incêndios | −1.2% | Estados Unidos (Califórnia, Nova York) | Curto prazo (≤ 2 anos) |

| Choques de custos por tarifas e litígios comerciais | −1.6% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Hidrelétricas Reversíveis e Armazenamento de Longa Duração

O armazenamento hidrelétrico reversível oferece descarga de 8 a 12 horas a USD 150-180/MWh, superando o íon-lítio para necessidades de múltiplos dias; três novas licenças nos EUA totalizando 6 GWh foram aprovadas em 2024-2025. O financiamento de risco de USD 1,8 bilhão canalizado para startups de ferro-ar, zinco-bromo e ar comprimido sinaliza o apetite dos investidores por soluções de 100 horas. A Meta de Armazenamento de Longa Duração do Departamento de Energia dos EUA visa uma redução de 90% nos custos para sistemas de 10 horas até 2030. No entanto, as hidrelétricas enfrentam revisões ambientais de vários anos, e as químicas nascentes carecem de financiabilidade, preservando a dominância do íon-lítio pela década.

Alto CAPEX Inicial e Oscilações nos Preços de Matérias-Primas

Os custos turnkey de USD 350-450/kWh sobrecarregam os balanços dos produtores independentes de energia, e os aumentos das taxas de juros elevaram o custo médio ponderado de capital em 150 pontos-base entre 2021 e 2026. O carbonato de lítio despencou de USD 85.000/t em janeiro de 2024 para USD 12.000/t em dezembro de 2025, recompensando compradores flexíveis, mas prejudicando contratos de preço fixo. A proibição de exportação de minério de níquel da Indonésia e o combate à mineração artesanal no Congo mantêm os preços dos insumos de NMC voláteis. O lítio doméstico cobre apenas 1% da produção global, forçando a dependência de importações apesar dos incentivos da Lei de Redução da Inflação. Os desenvolvedores estão experimentando modelos de tolling, mas poucos possuem a sofisticação de hedge necessária para gerenciar a exposição a commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: As Químicas de Fluxo Ampliam a Economia de Duração

O segmento de íon-lítio deteve 91,4% da participação do mercado de sistema de armazenamento de energia em baterias da América do Norte em 2025 e permanece o caso base para descarga de duas a quatro horas, pois oferece eficiência de ida e volta superior a 88%. As baterias de fluxo lideram o campo com um CAGR de 31,8% até 2031, à medida que as concessionárias na Califórnia, Nova York e Alberta solicitam ativos de dez horas para cobertura de seca renovável, uma tendência que amplia o mercado endereçável para variantes de vanádio-redox e zinco-bromo. A adoção do fosfato de ferro e lítio no mercado de sistema de armazenamento de energia em baterias da América do Norte aumentou porque as cadeias de fornecimento domésticas de cátodos reduzem o custo dos materiais e eliminam a volatilidade relacionada ao cobalto.

Os pilotos de íon-sódio pela Duke Energy e pela CATL ilustram um caminho sem lítio, mas a escala de fabricação limitada mantém os custos acima de USD 120/kWh, restringindo a química a bancadas de teste pelo restante da década. Chumbo-ácido, titanato de lítio e supercapacitores híbridos permanecem em nichos, pois sua vida útil de ciclo ou densidade de energia não atendem aos critérios de financiamento de projetos. À medida que as regras dos mercados de capacidade recompensam cada vez mais a capacidade efetiva de carga, espera-se que o mercado de sistema de armazenamento de energia em baterias da América do Norte aloque maior capital para químicas com durabilidade superior em múltiplos ciclos.

Por Tipo de Conexão: As Microrredes Compensam os Gargalos de Transmissão

Os projetos conectados à rede controlaram 88,5% da receita de 2025, pois o acesso ao mercado atacadista no ERCOT, CAISO e PJM sustenta fluxos de caixa financiáveis.[3]Joseph Rand, "Queued Up: Características de Usinas de Energia que Buscam Interconexão de Transmissão," Laboratório Nacional Lawrence Berkeley, lbl.gov As microrredes fora da rede e híbridas se expandem a um CAGR de 29,1% até 2031, impulsionadas por minas canadenses, comunidades insulares do Alasca e bases militares dos EUA que necessitam de soberania energética durante interrupções. Os desenvolvedores estão recorrendo ao mercado de sistema de armazenamento de energia em baterias da América do Norte para contornar filas de interconexão de cinco anos, ao mesmo tempo em que capturam economias de combustível diesel que reduzem o prazo de retorno para menos de sete anos.

As microrredes dimensionadas entre 50 e 100 MWh agora integram energia eólica, solar e baterias para atingir 70% de penetração de energias renováveis e cumprir os esquemas provinciais de precificação de carbono. As instalações militares, orientadas pelo mandato de resiliência do Departamento de Defesa, utilizam sistemas containerizados de 2 MW/8 MWh para sustentar cargas críticas por duas semanas, uma capacidade que também gera receita de resposta à demanda nas tarifas de distribuição local. A crescente diferença de custo entre as atualizações distribuídas e as de estação central sustenta o impulso fora da rede dentro do mercado de sistema de armazenamento de energia em baterias da América do Norte.

Por Componente: O Software Captura Receitas Recorrentes

Os pacotes e racks de baterias produziram 60,2% das vendas de componentes em 2025, refletindo a intensidade de capital da fabricação de células, mas a pressão de preços do excesso de oferta chinês está deslocando as margens para os serviços digitais. Prevê-se que o software de gestão de energia se componha a 30,6% ao ano, à medida que os proprietários buscam despacho algorítmico que eleva a taxa interna de retorno dos projetos em três a cinco pontos percentuais. O tamanho do mercado de sistema de armazenamento de energia em baterias da América do Norte vinculado a assinaturas de software deve, portanto, ultrapassar USD 5 bilhões até 2031.

Os sistemas de conversão de energia retêm aproximadamente 20% do custo instalado, pois a certificação UL 1741-SA e os recursos de formação de rede permanecem essenciais para a conformidade com a NERC. Os gastos com balanço de planta aumentam à medida que a NFPA 855 exige controles térmicos redundantes, uma regra que influencia especialmente os projetos urbanos em Nova York e San Diego. Os fornecedores agora agrupam garantias de desempenho de 10 anos, operação e manutenção e patches de segurança cibernética com plataformas de IA, garantindo que a receita de software se repita muito após a depreciação do hardware.

Por Faixa de Capacidade de Energia: Hubs de Gigawatt Lideram a Compressão de Custos

Os sistemas com capacidade de 100 a 500 MWh entregaram 40,7% da receita de 2025, o ponto ideal histórico para aplicações de quatro horas que combinam arbitragem com resposta de frequência. Os ativos acima de 500 MWh estão crescendo a um CAGR de 29%, pois as economias de escala reduzem o custo turnkey de USD 450/kWh para arrays de 100 MWh a USD 320/kWh para construções de 1 GWh, uma diferença que remodela o mercado de sistema de armazenamento de energia em baterias da América do Norte. A usina de 2.800 MWh da NextEra no Texas evidenciou isso ao garantir pagamentos de capacidade suficientes para um retorno em menos de seis anos.

Os projetos abaixo de 10 MWh, tipicamente atrás de medidores comerciais, crescem apenas 18% ao ano, pois carecem de acesso ao mercado atacadista e dependem exclusivamente das economias de encargos de demanda. Os agregadores de escolha comunitária preferem a faixa de 10 a 100 MWh porque o financiamento municipal isento de impostos compensa a menor escala. Os desenvolvedores visam cada vez mais as áreas industriais de antigas usinas a carvão, onde as subestações existentes reduzem o custo de interconexão em até 50%, sustentando a marcha em direção a hubs de gigawatt dentro do mercado de sistema de armazenamento de energia em baterias da América do Norte.

Por Aplicação do Usuário Final: O Crescimento do Segmento Comercial e Industrial Supera o de Serviços Públicos

As aquisições de serviços públicos ainda compreendem 74% do valor graças aos pipelines de capacidade mandatados na Califórnia, Nova York e Ontário. Os compradores comerciais e industriais, no entanto, estão crescendo a um CAGR de 29,5%, à medida que data centers de hiperescala e fabricantes de automóveis instalam baterias para reduzir encargos de demanda de USD 20 a 30/kW e garantir energia de backup durante interrupções causadas por incêndios florestais ou tempestades de gelo. A agregação residencial em usinas virtuais de energia cresce 22% ao ano sob o Programa de Incentivo à Autogeração da Califórnia.

A instalação de 500 MWh da Microsoft na Virgínia mostra que um único campus de data center pode desbloquear USD 12 milhões de receita de serviços ancilares, tornando as baterias um centro de lucro em vez de uma linha de custo. Os sites de manufatura utilizam sistemas de cinco a 20 MWh para proteger contra tarifas voláteis de uso por horário que agora oscilam dez vezes nas horas de pico do ERCOT. Coletivamente, essas implantações atrás do medidor elevarão o mercado de sistema de armazenamento de energia em baterias da América do Norte ao democratizar o acesso a fluxos de caixa de qualidade atacadista.

Análise Geográfica

Os Estados Unidos dominaram 81,6% da receita regional de 2025, e sua parcela do tamanho do mercado de sistema de armazenamento de energia em baterias da América do Norte deve crescer a um CAGR de 16,7% até 2031, à medida que os créditos fiscais federais se sobrepõem às metas de aquisição estaduais.[4]Comissão de Serviços Públicos da Califórnia, "Armazenamento de Energia," cpuc.ca.gov Somente a Califórnia operava 6,8 GW ao final de 2025, pois os regulamentos de Desligamento de Energia por Segurança Pública recompensam os ativos de resiliência no nível de distribuição. O Texas adicionou 4,2 GW ao longo de 2024-2025, a expansão mais rápida desde que eventos de precificação por escassez acima de USD 5.000/MWh criam spreads de arbitragem excepcionais.

O Canadá capturou cerca de 12% do valor de 2025, liderado pela Solicitação de Proposta de Longo Prazo de 1,5 GW de Ontário, que substitui a capacidade nuclear de base em aposentadoria, e pela reforma do mercado de capacidade de Alberta, que agora remunera o armazenamento pelo corte de picos.[5]Operador Independente do Sistema de Eletricidade, "Solicitação de Proposta de Longo Prazo," ieso.ca Os regimes provinciais de precificação de carbono aceleram o armazenamento em minas remotas de Quebec e da Colúmbia Britânica, onde as compensações de diesel excedem USD 0,40/kWh. O México detinha menos de 7% de participação, mas o Programa Nacional de Desenvolvimento Elétrico 2024-2030 posiciona o armazenamento como crítico para atingir uma meta de 30% de energias renováveis, com o array de 20 MWh da Enel em Villanueva sinalizando a prontidão comercial nos estados do norte.

Os corredores de transmissão transfronteiriços que conectam a Baixa Califórnia ao CAISO e o Vale do Rio Grande ao ERCOT abrem operações de arbitragem que expandem ainda mais a participação do mercado de sistema de armazenamento de energia em baterias da América do Norte no México. Os debates regulatórios sobre a participação do setor privado persistem, mas as isenções tarifárias sobre módulos importados mantêm os custos nivelados competitivos em relação aos geradores a diesel de pico em Sonora.

Cenário Competitivo

Fluence Energy, Tesla, NextEra Energy Resources, AES Corporation e Powin controlaram aproximadamente 60% da capacidade comissionada em 2025, tornando o setor de sistema de armazenamento de energia em baterias da América do Norte moderadamente concentrado. Os gigantes asiáticos de células, Contemporary Amperex Technology, LG Energy Solution e BYD, estão construindo gigafábricas nos EUA para obter o Bônus de Conteúdo Doméstico de 10 pontos percentuais, um movimento que força os integradores de sistemas a competir mais em software do que em hardware. O Mosaic da Fluence e o Autobidder da Tesla já cobram USD 3 a 5 por kW-ano pela otimização, criando relacionamentos com clientes mais duradouros do que os contratos de EPC turnkey.

Startups de ferro-ar e zinco-bromo, como Form Energy, Eos Energy e Invinity, garantiram USD 1,8 bilhão em financiamento de risco ao longo de 2024-2025 e cortejam concessionárias que buscam descarga de 100 horas, mas os obstáculos de financiabilidade retardam as adjudicações em grande escala. Empresas sem certificação UL 9540A ou inversores compatíveis com IEEE 1547-2018 perderam licitações em solicitações de proposta de 2025, evidenciado pelo pedido de recuperação judicial da ESS Inc. após não conseguir escalar seu pipeline de baterias de fluxo. As montadoras Ford e General Motors estão integrando verticalmente os canais de armazenamento estacionário, desviando pacotes de fosfato de ferro e lítio e pacotes de veículos elétricos reutilizados para ativos de rede, um desenvolvimento que intensifica a rivalidade em todo o mercado de sistema de armazenamento de energia em baterias da América do Norte.

Os nichos de espaço em branco incluem módulos de veículos elétricos de segunda vida, controladores de microrredes com segurança cibernética e coberturas de desempenho respaldadas por seguros para ativos independentes. As alianças estratégicas — Fluence com TransAlta em Alberta, Tesla com Southern California Edison — ilustram uma mudança em direção à receita de serviços de longa duração em detrimento da margem de hardware pontual. Os participantes incapazes de financiar plataformas de IA internas ou certificar controles de formação de rede correm o risco de serem relegados ao status de subcontratados.

Líderes do Setor de Sistema de Armazenamento de Energia em Baterias (BESS) da América do Norte

BYD Company Limited

Tesla Inc.

LG Energy Solution Ltd.

Samsung SDI Co Ltd

Fluence Energy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Lyten finalizou a aquisição de ativos-chave de baterias da Northvolt, expandindo suas capacidades de fabricação e P&D para fortalecer um ecossistema de baterias transatlântico que atende tanto à América do Norte quanto à Europa. Essa aquisição fortalece as cadeias de fornecimento para futuras implantações de BESS no mercado dos EUA.

- Dezembro de 2025: A Redwood Materials revelou seu empreendimento de armazenamento de energia, a Redwood Energy, e a partPowerBank anunciou um projeto híbrido solar mais BESS de 5 MW CA no norte do estado de Nova York, apoiado por incentivos da NYSERDA. Projetado como uma iniciativa de energia solar comunitária com backup de bateria, o projeto aumentará a resiliência da rede local e apoiará as metas de energia distribuída e implantação de BESS de Nova York.

- Outubro de 2025: A Energy Vault adquiriu o projeto SOSA BESS de 150 MW/300 MWh no Texas por meio de sua plataforma Asset Vault, ampliando seu portfólio de armazenamento de energia nos EUA. Este projeto visa melhorar a confiabilidade da rede dentro do ERCOT e está programado para iniciar a construção no final de 2025, contribuindo para o crescimento do mercado de BESS da América do Norte.

- Maio de 2025: A Next Energy apresentou células LFP, módulos e BMS fabricados nos EUA para aplicações de BESS em escala de rede, atendendo à crescente demanda doméstica e se qualificando para futuros bônus federais de crédito fiscal de investimento. Concomitantemente, a AESI iniciou o encerramento de suas operações, sinalizando a consolidação contínua do mercado no setor de armazenamento de energia da América do Norte.

Escopo do Relatório do Mercado de Sistema de Armazenamento de Energia em Baterias (BESS) da América do Norte

O armazenamento de energia em baterias é considerado uma tecnologia crítica na transição para um sistema de energia sustentável. Os sistemas de armazenamento de energia em baterias armazenam a energia gerada e a liberam conforme necessário pelo usuário final. Eles regulam tensão e frequência, reduzem os encargos de demanda de pico, integram fontes renováveis e fornecem fornecimento de energia de backup. As baterias são cruciais nos sistemas de armazenamento de energia, representando aproximadamente 60% do custo total do sistema.

O Mercado de Sistema de Armazenamento de Energia em Baterias (BESS) da América do Norte é segmentado por tipo de bateria, tipo de conexão, componente, capacidade de energia, usuário final e geografia. Por tipo de bateria, o mercado é segmentado em íon-lítio, chumbo-ácido, bateria de fluxo, íon-sódio e outras tecnologias. Por tipo de conexão, o mercado é segmentado em conectado à rede e fora da rede. Por componente, o mercado é segmentado em pacotes e racks de baterias, sistemas de conversão de energia (PCS), software de gestão de energia (EMS) e balanço de planta e serviços. Por capacidade de energia, o mercado é segmentado em abaixo de 10 MWh, 10 a 100 MWh, 100 a 500 MWh e acima de 500 MWh. Por usuário final, o mercado é segmentado em escala de serviço público, comercial e industrial (C&I) e residencial. O relatório também abrange o tamanho do mercado e as previsões para o Mercado de Sistema de Armazenamento de Energia em Baterias da América do Norte nos principais países (Estados Unidos, Canadá e México). O dimensionamento e as previsões do mercado para cada segmento são baseados na receita (USD Bilhões).

| Íon-lítio (Fosfato de Ferro e Lítio (LFP), Níquel-Manganês-Cobalto (NMC), Titanato de Lítio (LTO)) |

| Chumbo-ácido |

| Bateria de Fluxo (Vanádio-Redox, Zinco-Bromo) |

| Íon-sódio |

| Outras Tecnologias de Baterias (NiCd, Supercapacitores Híbridos) |

| Conectado à Rede (Interconectado à Rede de Serviço Público) |

| Fora da Rede (Microrrede, Híbrido) |

| Pacotes e Racks de Baterias |

| Sistema de Conversão de Energia (PCS) |

| Software de Gestão de Energia (EMS) |

| Balanço de Planta e Serviços |

| Abaixo de 10 MWh |

| 10 a 100 MWh |

| 100 a 500 MWh |

| Acima de 500 MWh |

| Serviço Público |

| Comercial e Industrial |

| Residencial |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Bateria | Íon-lítio (Fosfato de Ferro e Lítio (LFP), Níquel-Manganês-Cobalto (NMC), Titanato de Lítio (LTO)) |

| Chumbo-ácido | |

| Bateria de Fluxo (Vanádio-Redox, Zinco-Bromo) | |

| Íon-sódio | |

| Outras Tecnologias de Baterias (NiCd, Supercapacitores Híbridos) | |

| Por Tipo de Conexão | Conectado à Rede (Interconectado à Rede de Serviço Público) |

| Fora da Rede (Microrrede, Híbrido) | |

| Por Componente | Pacotes e Racks de Baterias |

| Sistema de Conversão de Energia (PCS) | |

| Software de Gestão de Energia (EMS) | |

| Balanço de Planta e Serviços | |

| Por Faixa de Capacidade de Energia | Abaixo de 10 MWh |

| 10 a 100 MWh | |

| 100 a 500 MWh | |

| Acima de 500 MWh | |

| Por Aplicação do Usuário Final | Serviço Público |

| Comercial e Industrial | |

| Residencial | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema de armazenamento de energia em baterias da América do Norte?

Atingiu USD 23,95 bilhões em 2026 e deve crescer para USD 50,02 bilhões até 2031 a um CAGR de 15,87%.

Qual química de bateria está ganhando terreno sobre o íon-lítio?

As baterias de fluxo, lideradas por designs de vanádio-redox, estão avançando a um CAGR de 31,8% até 2031, pois as concessionárias necessitam de duração de 10 horas.

Por que os data centers estão instalando baterias de grande porte?

O armazenamento atrás do medidor reduz os encargos de demanda, acelera a interconexão e gera receita de serviços ancilares, como ilustra o sistema de 500 MWh da Microsoft na Virgínia.

Quais incentivos apoiam o armazenamento autônomo nos Estados Unidos?

A Lei de Redução da Inflação concede um crédito fiscal de investimento de 30% mais um bônus de Conteúdo Doméstico de 10 pontos percentuais para células e módulos fabricados nos EUA.

Qual é a velocidade de crescimento das implantações comerciais e industriais?

O segmento está se expandindo a um CAGR de 29,5%, à medida que fábricas e operadores de hiperescala adotam baterias para resiliência e arbitragem.

Quais regiões do Canadá lideram a adoção de armazenamento?

Ontário e Alberta lideram as instalações devido a uma Solicitação de Proposta de Longo Prazo de 1,5 GW e a um mercado de capacidade recém-introduzido, respectivamente.

Página atualizada pela última vez em: