Tamanho e Participação do Mercado de Fabricação de Aviação na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 272.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 288.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 383.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

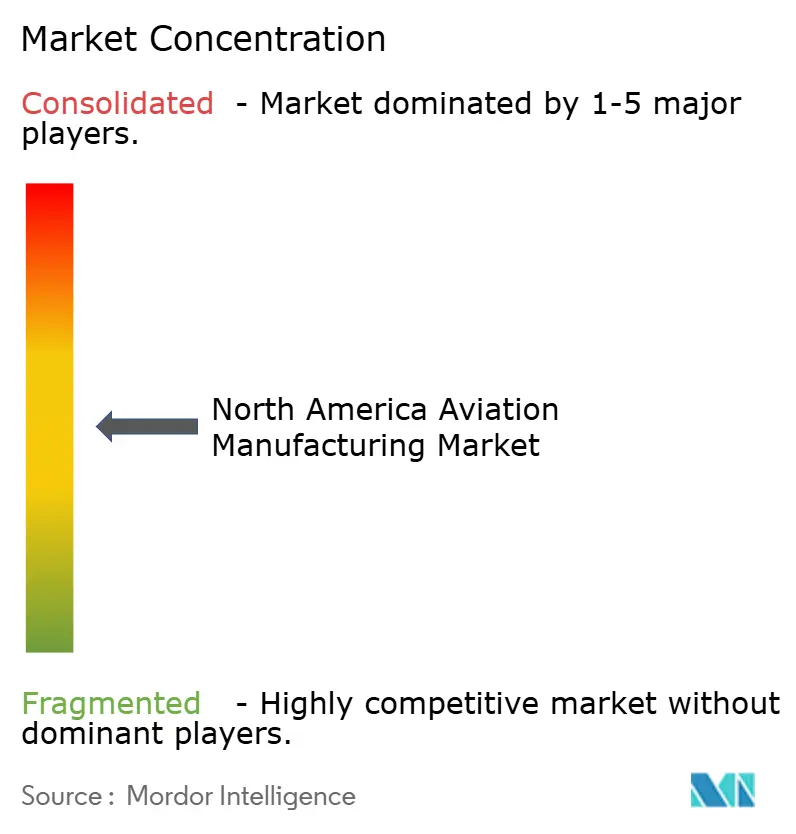

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aviação na América do Norte por Mordor Intelligence

O tamanho do mercado de fabricação de aviação na América do Norte deverá crescer de USD 272,37 bilhões em 2025 para USD 288,53 bilhões em 2026 e está previsto para atingir USD 383,73 bilhões até 2031 a um CAGR de 5,87% no período de 2026 a 2031. A perspectiva de crescimento da região é sustentada por aquisições de defesa contínuas, uma base de fornecedores ampla em aeroestruturas e sistemas, e ciclos de modernização em frotas de aviação comercial e executiva. A visibilidade da demanda se beneficia de longos pedidos em carteira e perfis de aposentadoria de frotas de companhias aéreas que favorecem aeronaves de nova tecnologia com menor consumo de combustível. Dentro do mercado de fabricação de aviação na América do Norte, as trajetórias de eletrificação, a adoção de combustíveis sustentáveis e a digitalização da aviônica moldam as prioridades de investimento e os roteiros de produtos. A resiliência da cadeia de suprimentos e o desenvolvimento da força de trabalho permanecem variáveis de execução fundamentais para os OEMs e fornecedores hierarquizados. O apoio político à infraestrutura e à modernização do gerenciamento do tráfego aéreo ajuda a alinhar o volume de produção com os ganhos de capacidade e segurança em todo o sistema de aviação

Principais Conclusões do Relatório

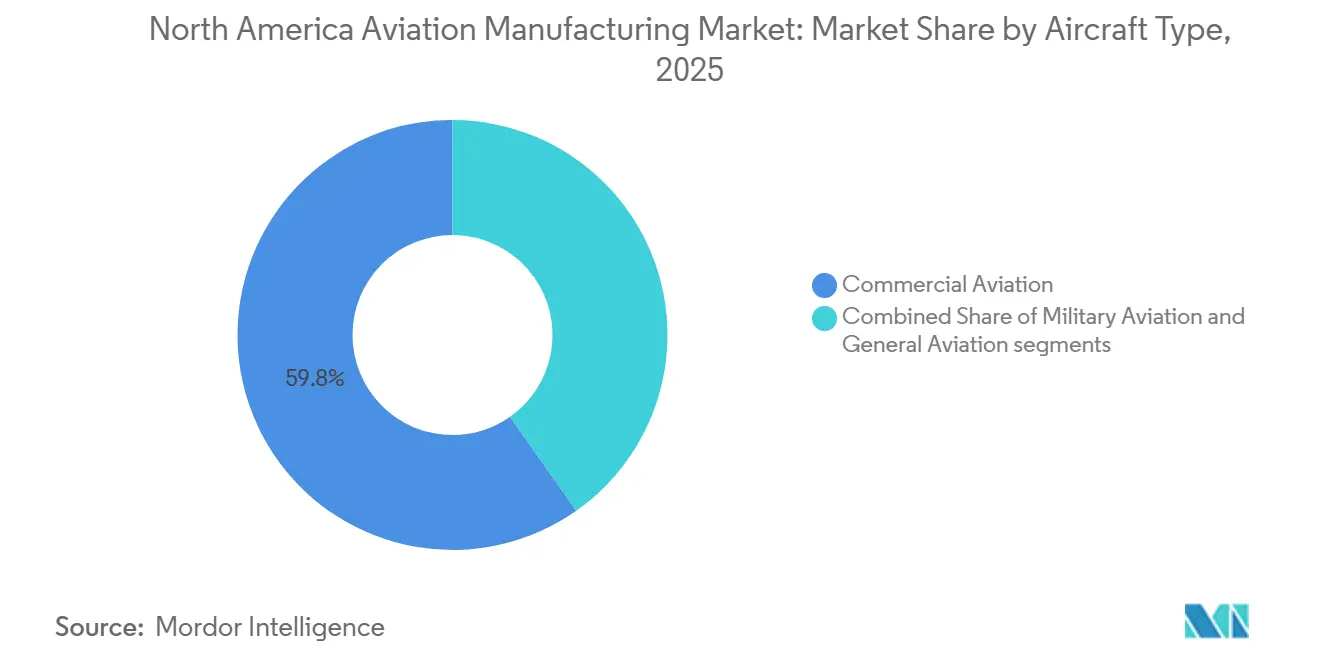

- Por tipo de aeronave, a aviação comercial liderou o mercado de fabricação de aviação na América do Norte com 59,76% de participação de mercado em 2025, e a aviação militar está prevista para expandir a um CAGR de 7,98% até 2031.

- Por componente, as estruturas de fuselagem detinham 39,81% em 2025, e os sistemas de aviônica e controle de voo estão estimados para registrar o CAGR mais rápido de 6,60% até 2031.

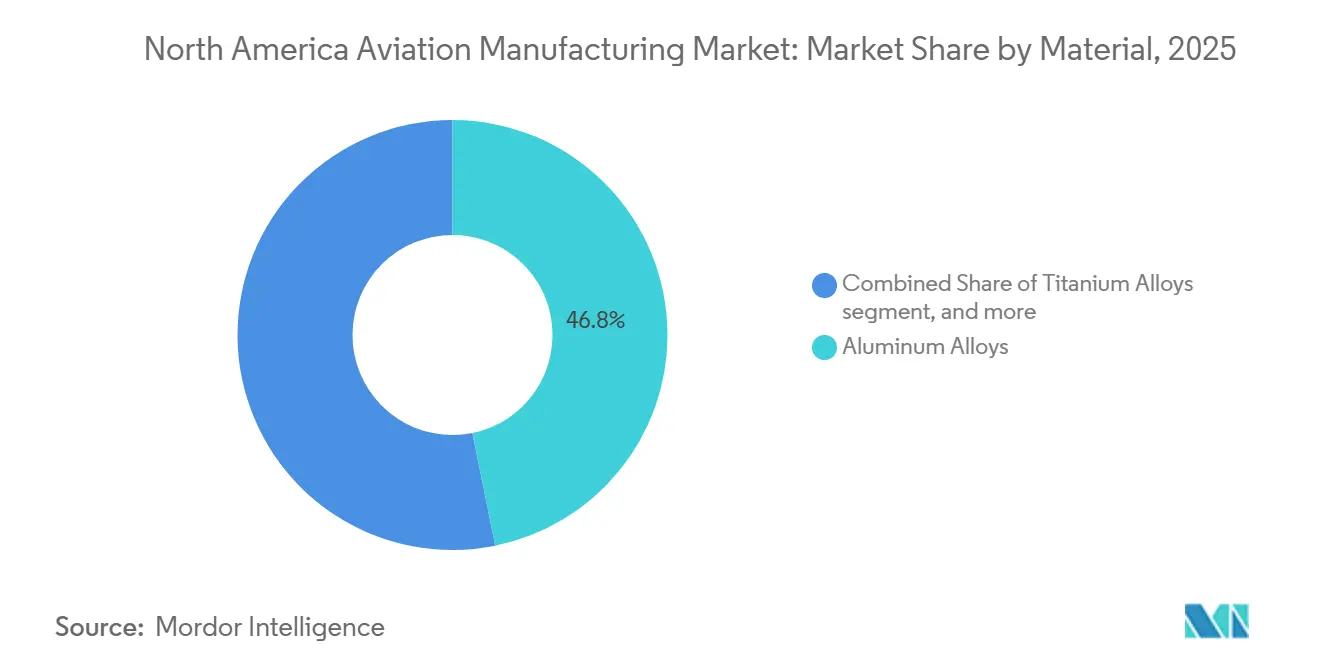

- Por material, as ligas de alumínio retiveram 46,81% em 2025, e os compósitos de fibra de carbono estão projetados para crescer a um CAGR de 6,91% até 2031.

- Por geografia, os Estados Unidos responderam por 65,98% em 2025, e o Canadá deverá crescer a um CAGR de 6,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Fabricação de Aviação na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do tráfego de passageiros impulsionando a expansão de capacidade | +1.80% | Hubs dos EUA, metrópoles canadenses, Cidade do México | Médio prazo (2 a 4 anos) |

| Prontidão para eletrificação de aeronaves eVTOL e híbrido-elétricas | +1.20% | Corredores urbanos dos EUA, primeiros testes na Califórnia, Texas, Flórida | Longo prazo (≥ 4 anos) |

| Implantação de infraestrutura de abastecimento com combustível de aviação sustentável | +0.90% | Califórnia, Oregon, Washington, Texas, cinturão de etanol do Meio-Oeste | Médio prazo (2 a 4 anos) |

| Expansão do transporte aéreo de carga impulsionada pelo comércio eletrônico, impulsionando instalações de frete | +0.90% | América do Norte, com ênfase nos gateways de frete dos EUA | Médio prazo (2 a 4 anos) |

| Subsídios da Lei de Infraestrutura Bipartidária acelerando projetos de capital | +0.70% | EUA (todos os estados), com concentração em aeroportos de Nível 2/3 | Curto prazo (≤ 2 anos) |

| Investimentos em gerenciamento de tráfego aéreo de próxima geração (ADS-B, SWIM) | +0.60% | Espaço aéreo controlado dos EUA, integração com NAV CANADA canadense | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Tráfego de Passageiros Impulsionando a Expansão de Capacidade

A demanda por viagens aéreas na América do Norte está em uma trajetória de recuperação de vários anos, à medida que aeroportos e transportadoras da região alinham a capacidade com os ganhos constantes de passageiros. O Airports Council International projetou que a região teria 2,1 bilhões de passageiros em 2025 e previu um crescimento médio de longo prazo de passageiros de 2,3% ao ano até 2054, o que sustenta a demanda por novas aeronaves em frotas de fuselagem estreita, fuselagem larga e regionais.[1]Airports Council International, "World Airport Traffic Forecasts 2025–2054 Executive Summary," Airports Council International, aci.aero A dinâmica de aposentadoria de frotas reforça essa demanda, pois as perspectivas dos OEMs indicam que uma parcela significativa das aeronaves atuais será substituída nos próximos 20 anos, apoiando a estabilidade de produção de múltiplos programas no mercado de fabricação de aviação na América do Norte. A Boeing projeta a necessidade de 21.100 substituições de aeronaves e 22.500 novas aeronaves para crescimento nos próximos 20 anos, com a frota global esperada para aumentar de 27.150 atualmente para 49.640 até 2044. As companhias aéreas priorizam a eficiência de combustível e as atualizações de cabine para atender às expectativas dos clientes e aos objetivos de custo, o que direciona os pedidos para plataformas de próxima geração. A melhoria contínua no planejamento de rotas e na utilização de aeronaves sustenta pedidos contínuos além dos ciclos de substituição. O mercado de fabricação de aviação na América do Norte se beneficia desse ambiente de demanda à medida que os fornecedores firmam contratos de longo prazo em estruturas, motores, aviônica e interiores.

Subsídios da Lei de Infraestrutura Bipartidária Acelerando Projetos de Capital

A Lei de Infraestrutura Bipartidária fornece uma pista de vários anos para a modernização de aeroportos, o que eleva a demanda por equipamentos e sistemas produzidos no mercado de fabricação de aviação na América do Norte. A FAA lançou uma quinta parcela de subsídios de infraestrutura em outubro de 2025, elevando o total de prêmios sob os programas aeroportuários da lei até a data para bilhões de dólares, visando pistas, taxiways, terminais e sistemas de campo de aviação. Esses programas enfatizam o fornecimento doméstico de ferro, aço e produtos manufaturados, favorecendo os fornecedores norte-americanos e mantendo a criação de valor na região. As janelas de execução curtas vinculadas aos ciclos de subsídios comprimem os prazos de aquisição e instalação, o que aumenta a utilização das fábricas de fabricantes de pontes de embarque, sistemas de bagagem, unidades de energia e iluminação. Os aeroportos que avançam em planos de capital em fases adicionam visibilidade de vários anos para fabricantes, integradores e prestadores de serviços. À medida que os projetos passam do planejamento para a construção, o impulso de curto prazo é mais forte para equipamentos do lado aéreo e sistemas de construção, com benefícios indiretos para treinamento, ferramentas de manutenção e suporte à certificação.

Investimentos em Gerenciamento de Tráfego Aéreo de Próxima Geração (ADS-B, SWIM)

A FAA fez a transição de múltiplas capacidades NextGen para operações em estado estável até o final de 2025, o que apoia retrofits de aviônica e atualizações de instalação de linha em frotas comerciais e executivas no mercado de fabricação de aviação na América do Norte. O ADS-B está operacional na maior parte do espaço aéreo controlado, e os serviços de Comunicação de Dados operam em todos os 20 Centros de Controle de Tráfego Aéreo de Rota, melhorando a segurança, simplificando autorizações e reduzindo o congestionamento de rádio. O Gerenciamento de Informações em Todo o Sistema melhora o intercâmbio de dados entre as partes interessadas e permite novas ferramentas de gerenciamento de espaço aéreo que beneficiam tanto as companhias aéreas quanto a aviação geral. Essas capacidades requerem sistemas de cabine de pilotagem compatíveis e equipamentos de comunicação, o que cria programas de retrofit para aeronaves mais antigas e demanda de instalação de linha para novas entregas. As atualizações se estendem aos sistemas de movimentação de superfície de aeroportos e à otimização de área terminal, o que abre oportunidades para sensores de vigilância, sistemas de aumento e software que aproveitam os fluxos de dados NextGen. O resultado é um pipeline de equipamentos duradouro que favorece os fornecedores de aviônica, comunicações e integração de TI no mercado de fabricação de aviação na América do Norte.

Implantação de Infraestrutura de Abastecimento com Combustível de Aviação Sustentável

O fornecimento de combustível de aviação sustentável se expandiu de 2024 para 2025 com uma rede crescente de aeroportos e FBOs permitindo que transportadoras e operadores de aviação executiva misturem SAF com combustível de aviação convencional. Os dados do setor mostram 110 milhões de galões de fornecimento de SAF nos EUA em 2024, com expectativas de 150 a 200 milhões de galões em 2025 à medida que instalações adicionais escalam, apoiadas por incentivos estaduais e programas de combustíveis limpos.[2]Alliance for Aviation Across America, "Sustainable Fuel Focus Shifts to U.S. States," Alliance for Aviation Across America, aviationacrossamerica.org Os produtores avançaram com nova capacidade por meio de projetos apoiados por empréstimos do Departamento de Energia, incluindo Montana Renewables e Gevo, que visam adições significativas de produção na segunda metade da década. Os principais fornecedores downstream expandiram os pontos de distribuição nos estados-chave, apoiando os testes operacionais das companhias aéreas e os volumes iniciais para os departamentos de voos corporativos. Mudanças de política de curto prazo em créditos e elegibilidade de matérias-primas afetam os preços e o financiamento, colocando um prêmio em soluções de equipamentos modulares e escaláveis em locais de produção e mistura. No mercado de fabricação de aviação na América do Norte, a lista de materiais de equipamentos abrange unidades de processo de hidrotratamento, Fischer-Tropsch e álcool para jato, bem como instrumentação e equipamentos de logística, o que sustenta pedidos de vários anos para fornecedores industriais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições orçamentárias e estouros de custos | -0.60% | EUA (todos os estados), Canadá, México | Curto prazo (≤ 2 anos) |

| Licenciamento ambiental e oposição comunitária | -0.80% | EUA (concentrado na Califórnia, Minnesota, Nordeste) | Médio prazo (2 a 4 anos) |

| Gargalos na cadeia de suprimentos de materiais de construção | -1.10% | Global, com impacto agudo nos fornecedores de montagem final e de primeiro nível dos EUA | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada nos setores de construção aeroportuária | -0.90% | América do Norte, particularmente no Cinturão do Sol dos EUA e nas províncias canadenses | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Ambiental e Oposição Comunitária

Os prazos de licenciamento prolongam os projetos de capital e podem adiar as adições de capacidade das quais o mercado de fabricação de aviação na América do Norte depende para uma demanda estável de equipamentos. As médias relatadas para licenças prioritárias em Minnesota entre 2018 e 2023 se estenderam muito além das metas estatutárias, com licenças de ar e água levando em média 476 dias e alguns pedidos excedendo 1.000 dias.[3]Minnesota Chamber of Commerce, "Executive Order Aims to Streamline Environmental Permitting Process," Minnesota Chamber, mnchamber.com Ciclos de revisão prolongados introduzem custos de financiamento adicionais e podem mudar o faseamento do projeto, alterando quando os fabricantes recebem pedidos e quando a instalação ocorre. O feedback da comunidade sobre ruído e impactos locais exige que os patrocinadores do projeto adaptem os projetos e os planos de mitigação, potencialmente alterando as especificações de sistemas e materiais. Os patrocinadores de projetos que planejam o engajamento antecipado e concluem os estudos de linha de base mais rapidamente reduzem o risco de retrabalho e ciclos de deficiência durante a revisão. Aprovações mais rápidas apoiam aquisições previsíveis, o que é importante para o agendamento de fábricas e o planejamento de mão de obra entre os fornecedores no mercado de fabricação de aviação na América do Norte.

Gargalos na Cadeia de Suprimentos de Materiais de Construção

As restrições na cadeia de suprimentos continuam a influenciar os prazos de entrega e o sequenciamento de produção de fuselagens e sistemas, o que se reflete no ritmo de instalação em aeroportos e instalações de MRO. As avaliações do setor durante 2025 sinalizaram desafios contínuos em materiais e componentes críticos, com efeitos indiretos nos fornecedores de primeiro e segundo nível e na montagem final. Os atrasos nos pedidos em carteira de aeronaves se traduzem em maiores custos operacionais das companhias aéreas devido aos benefícios de eficiência adiados e criam desafios de coordenação para o planejamento de manutenção. O ritmo de entrega de motores frequentemente fica atrás da prontidão da fuselagem, o que enfileira aeronaves aguardando propulsores e atrasa o serviço de receita, complicando ainda mais o agendamento para instalações downstream e atualizações de aviônica. Os fabricantes respondem com buffers de estoque, duplo fornecimento quando viável e qualificação de materiais alternativos, o que leva tempo e esforço de engenharia. O planejamento coordenado entre OEMs e fornecedores ajuda a reduzir os efeitos cascata, mas as restrições ainda afetam a produção e os prazos de entrega no mercado de fabricação de aviação na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Modernização da Defesa Supera a Recuperação Comercial

A aviação comercial respondeu por 59,76% em 2025, impulsionada pelo aumento das entregas de aeronaves de fuselagem estreita e pela recuperação das rotas de longa distância, e o mercado de fabricação de aviação na América do Norte reflete fluxos de trabalho estáveis para estruturas, motores, aviônica e interiores. As companhias aéreas da região se preparam para atualizações de meia vida e ciclos de renovação de cabine em paralelo com novas entregas, o que mantém os canais de retrofit e instalação de linha ativos. A visibilidade da demanda é reforçada por previsões de longo prazo que exigem substituição sustentada de aeronaves mais antigas e crescimento contínuo no total de partidas, o que apoia uma pista de produção de vários anos para OEMs e fornecedores. A modernização da frota também traz atualizações de aviônica e conectividade à medida que a equipagem de Comunicação de Dados e ADS-B se torna padrão de referência, direcionando pedidos incrementais para fornecedores de cabine de pilotagem e comunicações no mercado de fabricação de aviação na América do Norte. As plataformas de fuselagem larga agora avançam em linha com a recuperação do tráfego de longa distância, enquanto os jatos regionais e turbohélices visam rotas finas e redes alimentadoras para acessibilidade e flexibilidade contínuas.

A aviação militar está definida para expandir a um CAGR de 7,98% até 2031, à medida que as aquisições de vários anos sustentam a produção em caças, transportes e aeronaves de asa rotativa, e o tamanho do mercado de fabricação de aviação na América do Norte para Aviação Militar está projetado para expandir nesse ritmo ao longo do período de previsão. A Lockheed Martin confirmou a entrega de um recorde de 191 aeronaves F-35 em 2025 e finalizou um grande contrato de acompanhamento para os Lotes de produção 18 e 19, fornecendo aos fornecedores visibilidade de volume para fuselagens, aviônica e materiais. Aeronaves de reabastecimento, transportes e plataformas de ISR permanecem integrais às missões de mobilidade e vigilância, o que apoia a demanda por sistemas e estruturas com missão específica. As aeronaves de asa rotativa militares também avançam por marcos de modernização à medida que soluções de elevação pesada e de elevação vertical futura progridem, o que sustenta a demanda por transmissões, pás e aviônica. O investimento em defesa sustenta uma base estável de produção no mercado de fabricação de aviação na América do Norte e fornece um amortecedor anticíclico aos ciclos comerciais na região.

Por Componente: Digitalização da Aviônica Lidera o Crescimento

As estruturas de fuselagem responderam por 39,81% em 2025 devido ao alto conteúdo de asas, fuselagem, empenagem e nacelas, e essas categorias permanecem intensivas em mão de obra e materiais dentro do mercado de fabricação de aviação na América do Norte. Os parceiros de primeiro nível executam grandes montagens compostas e metálicas com adoção crescente de colocação automatizada de fibras, infusão de resina e usinagem de grandes peças. Os sistemas de qualidade e a rastreabilidade regulatória permanecem centrais para a garantia de produção, o que molda os sistemas de fábrica e as auditorias de fornecedores em toda a cadeia. A propulsão permanece uma área de grande gasto à medida que os OEMs de motores investem em tecnologias de engrenagem, ventilador aberto e ciclo adaptativo para melhorar o consumo de combustível e o desempenho de missão em programas civis e de defesa. A GE Aerospace anunciou um investimento de USD 1 bilhão na fabricação nos EUA em março de 2026 para apoiar a produção LEAP e novas tecnologias de motores, fortalecendo a capacidade doméstica e a resiliência do fornecimento para o mercado de fabricação de aviação na América do Norte.

Os sistemas de aviônica e controle de voo são o segmento de componentes de crescimento mais rápido, com um CAGR de 6,60% até 2031, impulsionado pela digitalização da cabine de pilotagem, atualizações de gerenciamento de voo e adoção de arquiteturas fly-by-wire. O mercado de fabricação de aviação na América do Norte para sistemas de aviônica e controle de voo está avançando nessa taxa de crescimento. A transição do NextGen da FAA para operações em estado estável aumenta o valor da aviônica conectada que pode lidar com Comunicação de Dados e integrar ADS-B com funções de navegação e vigilância. Os retrofits estendem essa demanda às frotas em serviço, enquanto as novas construções incorporam conjuntos de maior capacidade como equipamento padrão de instalação de linha. Os sistemas de trem de pouso e atuação estão evoluindo para arquiteturas elétricas que reduzem peso e manutenção, alinhando-se com os objetivos de eficiência dos operadores. Os sistemas de controle ambiental, combustível e elétrico também ganham conteúdo à medida que as trajetórias de eletrificação aumentam as cargas térmicas e exigem melhor gerenciamento de energia em todo o mercado de fabricação de aviação na América do Norte.

Por Material: Compósitos Ganham Espaço à Medida que a Redução de Peso Impulsiona a Eficiência

As ligas de alumínio retiveram 46,81% em 2025, apoiadas pela metalurgia estabelecida, ampla capacidade de fornecedores e custo-efetividade para muitas peças estruturais em todo o mercado de fabricação de aviação na América do Norte. Os produtos de grau aeroespacial das principais usinas norte-americanas atendem às especificações AMS e se integram com os requisitos de desempenho e rastreabilidade em todos os programas. Os imperativos de redução de peso orientam a seleção de materiais e impulsionam a substituição em algumas estruturas primárias, o que abre caminho para compósitos avançados. Os compósitos de fibra de carbono estão definidos para expandir a um CAGR de 6,91% até 2031, e os grandes programas comerciais destacam o extenso conteúdo composto em estruturas primárias, incluindo asas e painéis de fuselagem. Os fornecedores escalam a capacidade de laminação e cura automatizadas para atender às expectativas de taxa e buscam inovações de processo que reduzem o tempo de ciclo. As vias de reciclagem e fim de vida para termofixos e termoplásticos continuam a se desenvolver à medida que os volumes crescem e as metas de sustentabilidade se tornam mais rigorosas no mercado de fabricação de aviação na América do Norte.

As ligas de titânio servem a aplicações de alta carga e alta temperatura, como trem de pouso, pilones e estruturas de motores, complementando o alumínio e os compósitos. A diversificação do fornecimento reduz os riscos geopolíticos e se alinha com as prioridades de resiliência da cadeia de suprimentos sublinhadas pelos grandes atrasos de entrega relatados em 2025. Aços especiais, superligas, cerâmicas e pós fabricados por manufatura aditiva permitem desempenho em seções quentes e fixadores críticos. A manufatura aditiva de metais amadureceu ainda mais para hardware de voo selecionado, encurtando os prazos de entrega e permitindo a consolidação de peças em construções únicas. Os frameworks de qualificação enfatizam o controle de processo e o rigor de inspeção, o que favorece os fornecedores que investem em monitoramento em processo e automação de pós-processamento em todo o mercado de fabricação de aviação na América do Norte.

Análise Geográfica

Os Estados Unidos responderam por 65,98% da produção regional em 2025, pois o país abriga as principais montagens finais e extensas bases de fornecedores no Noroeste do Pacífico, Texas, Sudeste e hubs aeroespaciais tradicionais. As grandes aquisições de defesa continuam a ancorar a produção com o programa F-35 atingindo entregas recordes em 2025 e uma carteira de pedidos de vários anos que melhora a visibilidade em revestimentos, compósitos e sistemas de missão no mercado de fabricação de aviação na América do Norte. A implantação das capacidades NextGen da FAA e os subsídios de infraestrutura adicionam demanda por aviônica, comunicações e sistemas aeroportuários, e apoiam os fornecedores dos EUA por meio das disposições Buy America e dos cronogramas de modernização. A capacidade de propulsão está se fortalecendo com novos investimentos nos EUA para expandir a produção LEAP e avançar motores de próxima geração para uso militar, reforçando a base de fornecedores domésticos no mercado de fabricação de aviação na América do Norte. Os prazos de licenciamento permanecem uma restrição às expansões em vários estados, exigindo um planejamento cuidadoso do projeto para evitar atrasos e escalada de custos.

O Canadá está projetado para registrar o crescimento mais rápido a um CAGR de 6,12% até 2031, refletindo a força do mercado de jatos executivos e o aprofundamento dos vínculos industriais com os principais fabricantes dos EUA. A Bombardier entregou 157 jatos executivos em 2025 e reportou USD 9,55 bilhões em receita para o ano, demonstrando forte conversão de carteira de pedidos e apoiando a produção em taxa mais alta em 2026 no mercado de fabricação de aviação na América do Norte. A empresa também anunciou uma expansão de USD 100 milhões para apoiar a família Global, o que sustenta a demanda dos fornecedores em Quebec e Ontário. A base de fornecedores do Canadá fornece trem de pouso, aeroestruturas e sistemas de simulação de voo para programas comerciais e de defesa, e se beneficia de acordos bilaterais de segurança que simplificam a certificação entre fronteiras. O papel do Canadá em nichos de alto valor continua a se expandir à medida que as autoridades de transporte alinham os frameworks regulatórios e os OEMs alocam trabalho com base em capacidade e cronograma.

O México continua a fortalecer seu papel como base de fabricação competitiva em custos, estreitamente integrada com os EUA por meio do framework de comércio norte-americano. Os fornecedores operam instalações de usinagem, chicotes de fiação, laminação de compósitos e submontagem, posicionadas para entrega just-in-time às linhas de montagem final dos EUA, o que apoia o modelo de fornecimento regionalizado do mercado de fabricação de aviação na América do Norte. O fornecimento de mão de obra e os pipelines de treinamento estão se expandindo por meio de programas de educação técnica que preenchem as lacunas das crescentes indústrias aeroespaciais e adjacentes. As atualizações de infraestrutura e as melhorias na confiabilidade de energia melhoram o ambiente operacional, enquanto as regras de origem comercial mantêm incentivos para o conteúdo norte-americano. O mercado de fabricação de aviação na América do Norte se beneficia dessa integração trinacional à medida que os OEMs protegem o risco geopolítico e reduzem os prazos de transporte.

Cenário Competitivo

O mercado de fabricação de aviação na América do Norte apresenta um nível superior concentrado em grandes plataformas comerciais e de defesa e uma ampla base de fornecedores hierarquizados abrangendo estruturas, motores, aviônica e interiores. No lado civil, as companhias aéreas e os arrendadores gerenciam atrasos de entrega de grandes carteiras de pedidos, o que aumenta o valor da confiabilidade e da estabilidade de taxa no gerenciamento de programas. Os programas de defesa fornecem lastro de vários anos para a perspectiva de produção, com as entregas do F-35 atingindo um recorde em 2025 e um grande contrato de acompanhamento que sustenta a capacidade e o investimento dos fornecedores. A aviação executiva permanece competitiva na extremidade de ultra-longo alcance, onde os lançamentos de produtos e as certificações moldam a dinâmica de participação entre as principais marcas. Em todos os níveis, a execução em qualidade, entrega e controle de custos permanece decisiva à medida que os principais fabricantes se concentram no desempenho e na resiliência dos fornecedores.

A implantação estratégica de capital apoia as atualizações de fabricação e a redução de riscos em fluxos de trabalho críticos no mercado de fabricação de aviação na América do Norte. A GE Aerospace comprometeu USD 1 bilhão para a fabricação nos EUA em 2026 para adicionar capacidade LEAP e desenvolver motores de ciclo adaptativo, o que fortalece a capacidade do segmento de propulsão de atender à demanda civil e militar. Os ciclos de atualização de aviônica e comunicações continuam à medida que as capacidades NextGen fazem a transição para operações padrão, o que incentiva retrofits e aprimoramentos de instalação de linha para cabines de pilotagem conectadas. O progresso da certificação na aviação executiva introduz novas cabines e envelopes de desempenho, impulsionando a demanda por reconfiguração de interiores e pedidos de sistemas associados. Os principais fabricantes enfatizam a fabricação digital, materiais avançados e automação para aumentar os rendimentos e reduzir o retrabalho, melhorando o volume de produção geral no mercado de fabricação de aviação na América do Norte.

A eletrificação e a mobilidade aérea avançada abrem novos pools de conteúdo endereçável para fornecedores estabelecidos de aviônica, baterias e propulsão elétrica no mercado de fabricação de aviação na América do Norte. A Archer relatou que a FAA aceitou todos os envios de Meios de Conformidade para sua aeronave Midnight e delineou os primeiros voos de receita previstos para 2026, avançando o caminho de comercialização do eVTOL. A Electra submeteu um pedido de certificação de tipo Parte 23 para seu EL-9 híbrido-elétrico em dezembro de 2025, sinalizando progresso nos conceitos de decolagem e pouso curtos para mercados regionais. A expansão da infraestrutura de SAF apoia vetores de crescimento adicionais para fornecedores de equipamentos de processo e fornecedores de instrumentação à medida que os projetos financiados em 2025 e 2026 avançam. As empresas que alinham seus portfólios com eficiência, sustentabilidade e operações digitais estão posicionadas para capturar conteúdo de maior valor e sustentar o crescimento no mercado de fabricação de aviação na América do Norte.

Líderes do Setor de Fabricação de Aviação na América do Norte

Airbus SE

The Boeing Company

Lockheed Martin Corporation

RTX Corporation

GE Aerospace (General Electric Company)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GE Aerospace anunciou sua intenção de investir um adicional de USD 1 bilhão em suas instalações de fabricação nos EUA e rede de fornecedores em 2026. Este investimento visa acelerar as entregas de motores, aumentar a produção de componentes que estendem os intervalos entre visitas à oficina de manutenção e aprimorar a produção de defesa para atender à crescente demanda militar.

- Fevereiro de 2026: A Transport Canada aprovou os jatos executivos Gulfstream G700 e G800, permitindo a entrada em serviço de novas plataformas de ultra-longo alcance.

- Janeiro de 2026: A Bombardier anunciou uma expansão de USD 100 milhões de seu centro de fabricação em Dorval, Quebec, para apoiar o aumento das taxas de produção da linha de produtos de jatos executivos Global.

Escopo do Relatório do Mercado de Fabricação de Aviação na América do Norte

O mercado de fabricação de aviação na América do Norte inclui a produção de aeronaves comerciais, militares e de aviação geral, juntamente com seus componentes e sistemas. O mercado se beneficia de uma base de fabricação geograficamente concentrada, com os EUA como o principal produtor, apoiado por programas aeroespaciais no Canadá e no México.

O mercado de fabricação de aviação na América do Norte é segmentado por tipo de aeronave, componente, material e geografia. Por tipo de aeronave, o mercado é segmentado em aviação comercial, aviação militar e aviação geral. Por componente, o mercado é segmentado em estruturas de fuselagem, sistemas de propulsão, sistemas de aviônica e controle de voo, módulos de cabine e interior, trem de pouso e atuação, e outros componentes. Por material, o mercado é segmentado em ligas de alumínio, compósitos de fibra de carbono, ligas de titânio, aço de alta resistência e outros materiais. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de fabricação de aviação na América do Norte em três países da região. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Aviação Comercial | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Aeronaves de Combate |

| Aeronaves Não Combatentes | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Aeronaves Turbohélice | |

| Aeronaves a Pistão | |

| Helicópteros |

| Estruturas de Fuselagem |

| Sistemas de Propulsão |

| Sistemas de Aviônica e Controle de Voo |

| Módulos de Cabine e Interior |

| Trem de Pouso e Atuação |

| Outros Componentes |

| Ligas de Alumínio |

| Compósitos de Fibra de Carbono |

| Ligas de Titânio |

| Aço de Alta Resistência |

| Outros Materiais |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Aeronave | Aviação Comercial | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Militar | Aeronaves de Combate | |

| Aeronaves Não Combatentes | ||

| Helicópteros | ||

| Aviação Geral | Jatos Executivos | |

| Aeronaves Turbohélice | ||

| Aeronaves a Pistão | ||

| Helicópteros | ||

| Por Componente | Estruturas de Fuselagem | |

| Sistemas de Propulsão | ||

| Sistemas de Aviônica e Controle de Voo | ||

| Módulos de Cabine e Interior | ||

| Trem de Pouso e Atuação | ||

| Outros Componentes | ||

| Por Material | Ligas de Alumínio | |

| Compósitos de Fibra de Carbono | ||

| Ligas de Titânio | ||

| Aço de Alta Resistência | ||

| Outros Materiais | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de fabricação de aviação na América do Norte até 2031?

O tamanho do mercado de fabricação de aviação na América do Norte é de USD 288,53 bilhões em 2026 e está projetado para atingir USD 383,79 bilhões até 2031 a um CAGR de 5,87% de 2026 a 2031.

Quais segmentos lideram e crescem mais rapidamente dentro do mercado de fabricação de aviação na América do Norte?

A aviação comercial liderou com 59,76% em 2025, enquanto a aviação militar está prevista para crescer a um CAGR de 7,98% até 2031, e os sistemas de aviônica e controle de voo são a área de componentes de crescimento mais rápido a um CAGR de 6,60%.

Como a infraestrutura e a modernização do gerenciamento do tráfego aéreo estão afetando o mercado de fabricação de aviação na América do Norte?

Os subsídios de infraestrutura da FAA e a transição das capacidades NextGen como ADS-B e Comunicação de Dados para operações em estado estável estão gerando demanda de vários anos por sistemas aeroportuários e aviônica conectada.

Quais tendências de materiais estão moldando a produção de aeronaves na América do Norte?

As ligas de alumínio retêm a maior participação, enquanto os compósitos de fibra de carbono ganham espaço com um CAGR de 6,91% à medida que os OEMs priorizam a redução de peso e a eficiência de combustível em estruturas primárias.

Quais países estão impulsionando o desempenho regional dentro da América do Norte?

Os Estados Unidos detinham 65,98% da produção regional em 2025, e o Canadá é o país de crescimento mais rápido a um CAGR de 6,12% até 2031, apoiado pela força dos jatos executivos e pela integração de fornecedores.

Quais movimentos recentes indicam investimento estratégico no mercado de fabricação de aviação na América do Norte?

O investimento de USD 1 bilhão da GE Aerospace na fabricação nos EUA em março de 2026, as entregas recordes do F-35 em 2025 com um grande contrato de acompanhamento e as novas certificações na aviação executiva sinalizam expansão sustentada de capacidade e avanço de produtos.

Página atualizada pela última vez em: