Tamanho e Participação do Mercado de Estampagem de Aço Automotivo na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 19.43 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estampagem de Aço Automotivo na América do Norte por Mordor Intelligence

O mercado de estampagem de aço automotivo na América do Norte atingiu USD 19,43 bilhões em 2025 e está projetado para crescer a uma CAGR de 3,62%, elevando o tamanho do mercado de estampagem de aço automotivo na América do Norte para USD 23,22 bilhões até 2030. Regras mais rígidas de conteúdo regional do USMCA, programas contínuos de redução de peso e atualizações de automação sustentam essa expansão moderada, mesmo com a fundição gigante de alumínio apresentando pressão competitiva. O aço mantém uma participação líder de 57% na construção média de veículos porque os graus avançados de alta resistência podem atender às metas de colisão, custo e sustentabilidade com mais facilidade do que materiais alternativos. O impulso de investimento é robusto: novos fornos de arco elétrico, linhas de prensas servo e oficinas de prensas integradas encurtam as cadeias de suprimentos e reforçam o mercado de estampagem de aço automotivo na América do Norte contra a volatilidade global. Os ventos favoráveis da demanda se fortalecem ainda mais à medida que a internalização de gabinetes de pacotes de baterias se acelera sob as regras de conteúdo da Lei de Redução da Inflação, conferindo aos fornecedores regionais uma vantagem decisiva em custo e logística.

Principais Conclusões do Relatório

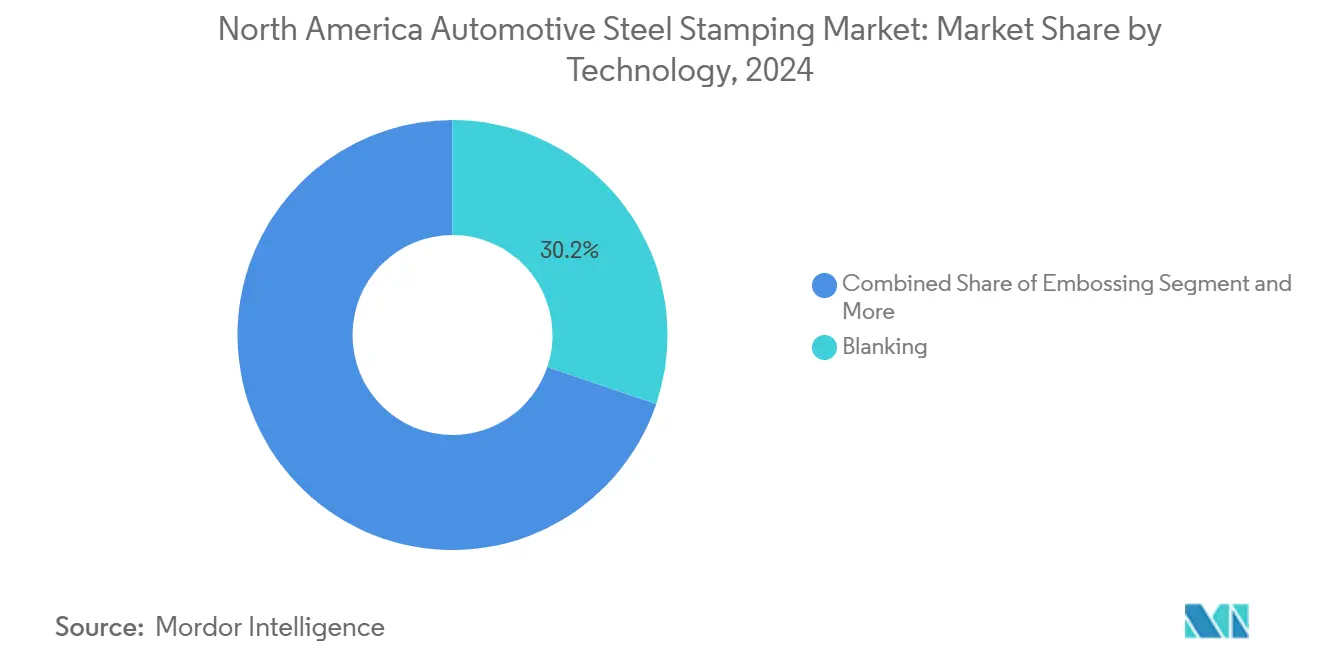

- Por tecnologia, o corte contribuiu com 30,23% do tamanho do mercado de estampagem de aço automotivo na América do Norte em 2024, e outras tecnologias estão projetadas para crescer a uma CAGR de 5,07% até 2030.

- Por processo, a conformação de chapas metálicas deteve 35,12% da receita de 2024, enquanto a estampagem a quente deve registrar a CAGR mais rápida de 8,04% ao longo do período de previsão.

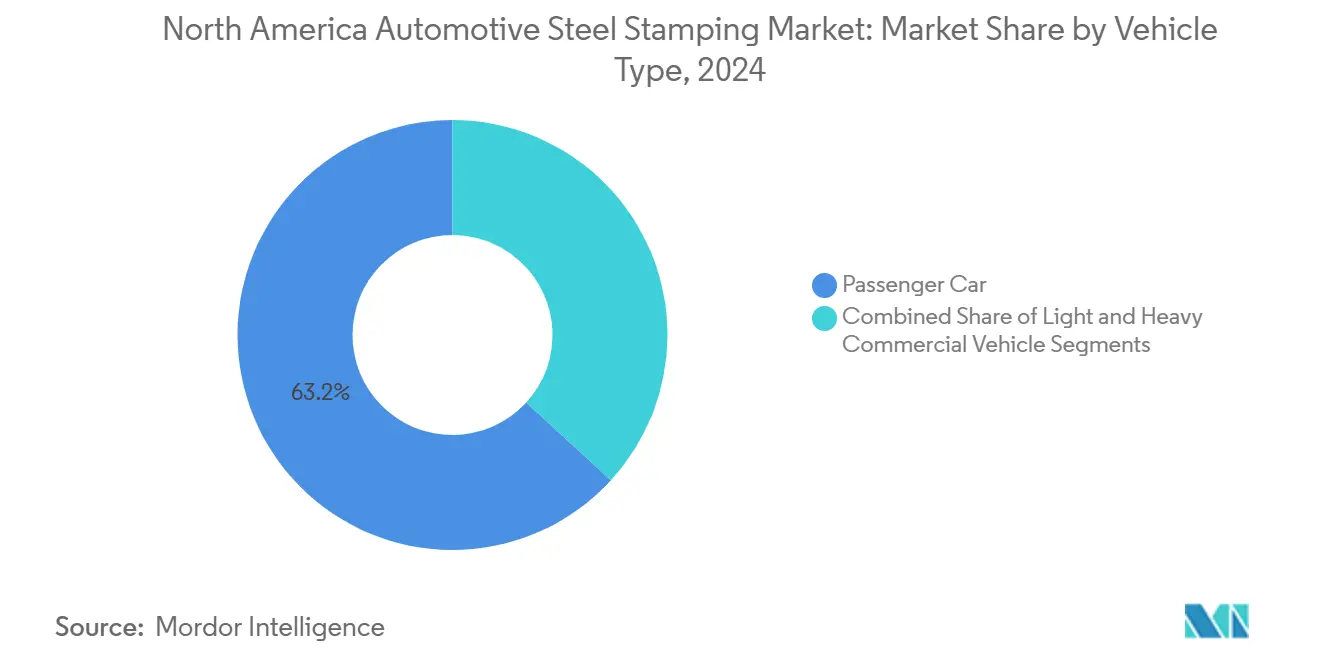

- Por tipo de veículo, os automóveis de passeio responderam por 63,17% do valor de 2024, mas os veículos comerciais leves avançarão a uma CAGR de 5,03% até 2030.

- Por propulsão, os veículos de combustão interna mantiveram uma participação de 72,36% em 2024, e os veículos elétricos registrarão a maior CAGR de 14,18% até 2030.

- Por geografia, os Estados Unidos comandaram 68,42% da participação do mercado de estampagem de aço automotivo na América do Norte em 2024, enquanto o México deve expandir a uma CAGR de 4,53% até 2030.

Tendências e Perspectivas do Mercado de Estampagem de Aço Automotivo na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação da Produção de Veículos Leves na América do Norte | +0.8% | Estados Unidos e Canadá, com repercussão no México | Curto prazo (≤ 2 anos) |

| Demanda das Montadoras por Estampagens de Aço de Alta Resistência Avançado e Ultra-Alta Resistência | +1.2% | Global, com concentração nos EUA e no México | Médio prazo (2-4 anos) |

| Regras do USMCA Favorecendo Fornecedores Locais | +0.9% | América do Norte, particularmente o corredor EUA-México | Longo prazo (≥ 4 anos) |

| Automação Reduzindo os Custos de Estampagem | +0.4% | Polos de manufatura dos Estados Unidos e do Canadá | Médio prazo (2-4 anos) |

| Internalização para Conformidade com a Lei de Redução da Inflação | +0.6% | Estados Unidos, ganhos iniciais em Michigan, Ohio, Tennessee | Médio prazo (2-4 anos) |

| Demanda por Megaestampagem para Veículos Elétricos em Substituição à Fundição Gigante | +0.3% | América do Norte, concentrada nos centros de produção de veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Recuperação da Produção de Veículos Leves na América do Norte Pós-Pandemia

A produção de veículos leves na América do Norte atingiu 15,7 milhões de unidades em 2024, marcando uma trajetória de recuperação que se correlaciona diretamente com a demanda por estampagem, uma vez que cada veículo requer aproximadamente 200 a 300 componentes estampados. A recuperação se acelera por meio da normalização da cadeia de suprimentos e da reposição de estoques, com montadoras como GM e Ford retomando os cronogramas de produção plena após as interrupções causadas pela pandemia. O consumo de aço no setor automotivo demonstra resiliência, com a Cleveland-Cliffs reportando 26% das vendas de aço diretamente para os mercados automotivos no segundo trimestre de 2025, destacando o impulso de recuperação do setor. Esse aumento na produção cria efeitos multiplicadores para os fornecedores de estampagem, pois o aumento na montagem de veículos impulsiona a demanda proporcional por painéis de carroceria, componentes estruturais e peças críticas para a segurança. O padrão de recuperação sugere crescimento sustentado até 2026, com projeções indicando 16,1 milhões de unidades anuais, apoiando as melhorias na utilização da capacidade do setor de estampagem.

Pressão das Montadoras por Redução de Peso Impulsionando a Demanda por Estampagens de Aço de Alta Resistência Avançado e Ultra-Alta Resistência

Os padrões de Economia Média de Combustível Corporativa (CAFE) determinam aumentos anuais de 2% para automóveis de passeio até 2031, obrigando as montadoras a adotar materiais avançados que reduzam o peso do veículo enquanto mantêm a integridade estrutural. O aço de alta resistência avançado e o aço de ultra-alta resistência permitem reduções de peso de até 25% nas estruturas de carroceria em comparação com o aço convencional, com resistências à tração atingindo 1.500 a 2.000 MPa por meio de processos de estampagem a quente. A tecnologia de Integração de Múltiplas Peças da ArcelorMittal demonstra vantagens de custo sobre a fundição em matriz de alumínio, ao mesmo tempo em que alcança economias de peso semelhantes, posicionando a estampagem de aço como a solução preferida para veículos de produção em massa. O imperativo de redução de peso se intensifica com a adoção de veículos elétricos, onde cada quilograma economizado na estrutura da carroceria se traduz em maior autonomia da bateria e redução dos custos de material. Graus avançados de aço como o Fortiform® permitem a estampagem a frio de componentes de ultra-alta resistência, ampliando a flexibilidade de design enquanto mantém a eficiência de fabricação.

Regras de Conteúdo Regional do USMCA Mais Rígidas Favorecendo Estampadores de Aço Locais

O requisito de 75% de conteúdo de valor regional do USMCA, recentemente elevado para 85% por decreto executivo com planos para 90% até 2026, reformula fundamentalmente as cadeias de suprimentos automotivas ao exigir o fornecimento local[1]"Trump Eleva a Regra de Conteúdo Automotivo do USMCA para 85%," Mexico Business News, mexicobusiness.news.. As regras de aquisição de aço e alumínio exigem 70% de fornecimento norte-americano, criando vantagens competitivas para os estampadores regionais enquanto impõem tarifas de 25% sobre importações não conformes[2]"O Acordo Estados Unidos-México-Canadá (USMCA)," ustr.gov.. Esse arcabouço regulatório impulsiona USD 34 bilhões em novos investimentos automotivos e 76.000 empregos ao longo de 5 anos, com as operações de estampagem se beneficiando dos requisitos de proximidade e dos mandatos de localização da cadeia de suprimentos. As regras de Conteúdo de Valor Trabalhista que exigem 40 a 45% de manufatura com salários elevados incentivam ainda mais as operações de estampagem doméstica, à medida que as montadoras buscam fornecedores conformes para evitar penalidades tarifárias. O endurecimento regulatório cria barreiras para fornecedores asiáticos enquanto amplia as oportunidades de mercado para os estampadores norte-americanos estabelecidos com relacionamentos existentes com as montadoras.

Investimentos em Automação Reduzindo o Custo por Peça nas Prensas de Estampagem

O investimento de USD 200 milhões da BMW em uma oficina de prensas em Spartanburg demonstra o compromisso do setor com a automação, apresentando tecnologia servo e robótica avançada que melhoram a qualidade das peças enquanto reduzem os tempos de ciclo. A aquisição pela Martinrea de prensas de 3.000 toneladas e 1.600 toneladas com capacidades de velocidade variável exemplifica como os fornecedores de primeiro nível aproveitam a automação para aprimorar o rendimento e o controle de qualidade[3]"Fornecedor de primeiro nível domina estampagens massivas com prensa de 3.000 toneladas," The Fabricator, thefabricator.com. . A prensa de estampagem da Série CX da SIMPAC, especificamente projetada para aplicações em veículos elétricos, incorpora controle de qualidade orientado por inteligência artificial e sistemas de manutenção preditiva que reduzem o tempo de inatividade e melhoram a eficiência operacional. Esses investimentos em automação permitem que os estampadores compitam com regiões de baixo custo enquanto mantêm os padrões de qualidade exigidos para componentes automotivos críticos para a segurança. O ciclo de adoção de tecnologia se acelera à medida que os fornecedores buscam compensar os aumentos nos custos de mão de obra e melhorar a competitividade frente a tecnologias de fabricação emergentes, como a fundição gigante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Aço Plano | -0.7% | Estados Unidos e Canadá, impacto moderado no México | Curto prazo (≤ 2 anos) |

| Adoção Mais Lenta de Veículos Elétricos a Bateria | -0.5% | América do Norte, concentrada nos segmentos premium de veículos elétricos | Médio prazo (2-4 anos) |

| Pressão de Redução de Custos das Montadoras sobre os Fornecedores de Primeiro Nível | -0.4% | Estados Unidos e Canadá, especialmente a base de fornecedores de primeiro nível | Médio a longo prazo (2 a 4+ anos) |

| Substituição por Alumínio e Compósitos | -0.2% | Global, pronunciada em aplicações de redução de peso e veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço Plano na América do Norte

A volatilidade dos preços do aço atingiu níveis críticos em 2024, com os preços de bobinas laminadas a quente oscilando entre USD 800 e 1.000 por tonelada, criando pressão sobre as margens dos fornecedores de estampagem que tipicamente operam com contratos de precificação de 3 a 6 meses enquanto enfrentam mudanças imediatas nos custos de material. Os processos de investigação comercial contra importações de aço revestido de vários países introduzem incerteza adicional, com potenciais tarifas afetando a dinâmica de preços domésticos e a competitividade dos fornecedores. A inflação dos custos de matérias-primas, as flutuações nos preços de energia e as tensões geopolíticas contribuem para a instabilidade dos preços, com o aço representando 60 a 70% dos custos de produção de estampagem. Os fornecedores de estampagem implementam estratégias de gestão de risco, incluindo contratos de longo prazo, otimização de estoques e substituição de materiais, mas a volatilidade dos preços permanece um desafio persistente que afeta a lucratividade e o planejamento de investimentos. A volatilidade impacta particularmente os fornecedores menores que carecem de capacidades de hedge e poder de negociação com as usinas siderúrgicas.

Adoção Mais Lenta do que o Esperado de Veículos Elétricos a Bateria Limitando os Volumes Incrementais de Estampagem

As taxas de penetração de veículos elétricos a bateria ficam aquém das projeções iniciais, com as previsões do setor ajustando a participação de mercado dos veículos elétricos a bateria para 20 a 30% até 2030, em comparação com estimativas anteriores de 40 a 50%, impactando diretamente a demanda incremental de estampagem para componentes específicos de veículos elétricos. A resistência dos consumidores aos preços mais elevados dos veículos elétricos, as limitações da infraestrutura de recarga e a ansiedade com a autonomia contribuem para os atrasos na adoção, com montadoras como a Ford reduzindo os planos de produção de veículos elétricos e deslocando o foco para os trens de força híbridos. A transição mais lenta afeta a demanda por estampagem de gabinetes de baterias, onde cada veículo elétrico requer componentes estruturais especializados no valor de USD 500 a 800 por veículo em conteúdo de estampagem. Os resultados do segundo trimestre de 2024 da Magna refletem esse desafio, com volumes de veículos elétricos abaixo do esperado impactando as operações de montagem e a demanda por componentes. Os fornecedores de estampagem devem equilibrar os investimentos em ferramental específico para veículos elétricos enquanto mantêm as capacidades de produção para motores de combustão interna durante o período de transição prolongado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Automação Impulsiona a Dominância do Corte

A tecnologia de corte comanda 30,23% da participação de mercado em 2024, refletindo seu papel fundamental na criação de peças brutas iniciais para operações de conformação subsequentes em todas as plataformas de veículos. A dominância do segmento decorre de sua versatilidade no processamento de aços convencionais e de alta resistência avançada, com linhas de corte modernas capazes de lidar com espessuras de material de 0,5 mm a 6 mm enquanto mantêm tolerâncias rigorosas. O segmento de outras tecnologias acelera a uma CAGR de 5,07% de 2025 a 2030, impulsionado por inovações em cunhagem, flangeamento e processos de conformação especializados que permitem geometrias complexas necessárias para gabinetes de baterias de veículos elétricos e componentes estruturais. As operações de estampagem em relevo ganham tração para aplicações de redução de peso, criando padrões estratégicos de enrijecimento que reduzem o uso de material enquanto mantêm a integridade estrutural.

Os processos de dobramento experimentam demanda constante da produção de componentes de chassi e suspensão, enquanto a tecnologia de cunhagem encontra aplicações de nicho em componentes de precisão que requerem controle dimensional exato. A evolução do mix de tecnologias reflete a mudança das montadoras em direção a abordagens de fabricação integradas, onde múltiplas operações de conformação se combinam em linhas de prensas únicas para reduzir o manuseio e melhorar a consistência da qualidade. Ferramentas avançadas de simulação como o BM-Stamp da ESI permitem que os estampadores otimizem os parâmetros do processo e reduzam os ciclos de desenvolvimento por tentativa e erro, apoiando a adoção de tecnologias de conformação complexas em todo o setor.

Por Processo: A Estampagem a Quente Revoluciona os Requisitos de Resistência

A tecnologia de estampagem a quente avança a uma CAGR de 8,04% de 2025 a 2030, transformando a produção de aço de ultra-alta resistência por meio de processos controlados de aquecimento e têmpera que atingem resistências à tração superiores a 1.500 MPa. A conformação de chapas metálicas mantém 35,12% da participação de mercado em 2024, abrangendo operações tradicionais de estampagem profunda e matrizes progressivas que formam painéis de carroceria complexos e componentes estruturais. A evolução do segmento de processos reflete a crescente adoção pelas montadoras de técnicas de têmpera personalizada, onde o resfriamento diferencial cria zonas de resistência variável em componentes únicos para otimizar o desempenho em colisões e a redução de peso. A instalação da AP&T na fábrica da Simwon no Texas demonstra os ganhos de eficiência da estampagem a quente, alcançando melhorias de 15 a 20% na produção em comparação com os métodos de conformação convencionais.

Os processos de perfilagem por rolos atendem a aplicações especializadas em trilhos estruturais e componentes de reforço, enquanto a fabricação de metal abrange operações secundárias, incluindo soldagem, montagem e acabamento. O panorama de processos se desloca em direção a células de fabricação integradas que combinam múltiplas operações, reduzindo o manuseio de materiais e melhorando o controle de qualidade ao longo da sequência de produção. A trajetória de crescimento da estampagem a quente está alinhada com os requisitos de regulamentação de segurança e os mandatos de redução de peso, pois os componentes endurecidos em prensa permitem redução de peso de 20 a 40% nas estruturas de carroceria dos veículos enquanto aprimoram a proteção em colisões.

Por Tipo de Veículo: Os Segmentos Comerciais Impulsionam o Crescimento

Os veículos comerciais leves aceleram a uma CAGR de 5,03% de 2025 a 2030, superando o desempenho constante dos automóveis de passeio à medida que a logística de comércio eletrônico e a demanda por entrega na última milha aumentam em toda a América do Norte. Os automóveis de passeio mantêm uma participação de mercado de 63,17% em 2024, refletindo sua contínua dominância nos volumes gerais de produção de veículos e no conteúdo de estampagem por unidade. O segmento de veículos comerciais se beneficia da expansão de USD 3 bilhões da Ford no Super Duty e da crescente demanda por veículos de entrega elétricos que requerem estruturas especializadas de fixação de baterias e componentes de chassi reforçados. Os veículos comerciais pesados representam o menor segmento, mas mostram resiliência por meio dos gastos em infraestrutura e do crescimento do transporte de cargas, com o investimento de USD 700 milhões da Volvo no México destacando a confiança internacional nos mercados de veículos comerciais da América do Norte.

A segmentação por tipo de veículo reflete as mudanças nas preferências dos consumidores e as influências regulatórias, com os padrões CAFE impulsionando iniciativas de redução de peso em todas as categorias, enquanto as regulamentações de segurança exigem componentes estruturais mais resistentes. Os requisitos de estampagem para veículos comerciais diferem significativamente dos automóveis de passeio, exigindo materiais mais espessos, maiores capacidades de prensa e técnicas de conformação especializadas para aplicações de serviço pesado. A dinâmica do segmento sugere crescimento sustentado nas aplicações comerciais à medida que a regionalização da cadeia de suprimentos e a expansão do comércio eletrônico criam demanda de longo prazo por plataformas especializadas de veículos comerciais.

Por Propulsão: A Transição para Veículos Elétricos Acelera a Inovação em Componentes

Os veículos elétricos avançam a uma CAGR de 14,18% de 2025 a 2030, impulsionados pelos requisitos de gabinetes de pacotes de baterias e pelas modificações estruturais necessárias para a integração da arquitetura de veículos elétricos. Os motores de combustão interna mantêm 72,36% da participação de mercado em 2024, refletindo o período de transição prolongado e a adoção de trens de força híbridos que combinam componentes de combustão interna e elétricos em plataformas de veículos únicas. A segmentação por propulsão revela mudanças fundamentais nos requisitos de estampagem, onde os veículos elétricos demandam estruturas especializadas de proteção de baterias, pisos reforçados e sistemas de gerenciamento de colisões modificados que diferem substancialmente dos veículos convencionais de combustão interna. O Gabinete de Bateria OPTiForm™ da Magna demonstra as vantagens do aço em aplicações de veículos elétricos, utilizando estampagem profunda para criar designs de componente único que aprimoram a eficiência estrutural enquanto reduzem a complexidade de montagem.

A evolução do mix de propulsão cria desafios duplos para os estampadores, que devem investir em ferramental específico para veículos elétricos enquanto mantêm as capacidades de produção para motores de combustão interna durante o período de transição. Os veículos elétricos a bateria requerem aproximadamente 50% mais conteúdo de aço endurecido em prensa em comparação com os veículos convencionais, criando oportunidades para processos de conformação avançados e materiais de alta resistência. Os trens de força híbridos representam um segmento intermediário que requer componentes para ambos os sistemas de propulsão, adicionando complexidade às operações de estampagem enquanto proporciona estabilidade de volume durante a transição para veículos elétricos.

Análise Geográfica

Em 2024, os Estados Unidos responderam por 68,42% do mercado de estampagem de aço automotivo na América do Norte, sustentados por clusters consolidados em Michigan, Ohio, Tennessee, Alabama e Carolina do Sul. O modelo verticalmente integrado da Cleveland-Cliffs abastece esses polos com bobinas de grau automotivo, reduzindo a logística e os estoques de segurança. Investimentos de montadoras como a expansão de USD 3 bilhões da Ford no Super Duty e a oficina de prensas de USD 200 milhões da BMW sustentam a demanda doméstica. Os créditos de conteúdo da Lei de Redução da Inflação recompensam adicionalmente o trabalho local com gabinetes de pacotes de baterias, consolidando as vantagens de proximidade dos fornecedores.

O México está previsto para registrar a CAGR mais rápida de 4,53% até 2030. O complexo de forno de arco elétrico de USD 5,8 bilhões da Hyundai Steel, a linha de veículos elétricos de USD 1,6 bilhão da Stellantis e a planta de montagem de USD 700 milhões da Volvo ampliam a autossuficiência de materiais e elevam a utilização da capacidade de prensas ao longo dos corredores de Bajío e Nuevo León. Os menores custos de mão de obra e a certeza tarifária do USMCA reforçam a atratividade do México para programas orientados à exportação e ao mercado doméstico. Siderúrgicas locais como DeAcero e ArcelorMittal expandem a largura das bobinas e as linhas de revestimento para atender aos requisitos de especificação automotiva, encurtando os ciclos de pedidos para os estampadores próximos.

O Canadá mantém uma participação estável, porém modesta, sustentada pelo polo de veículos elétricos de CAD 15 bilhões (USD 11,1 bilhões) da Honda em Ontário e pelas iniciativas de co-localização de fornecedores. A abundante energia hidrelétrica e as aspirações de aço de baixo carbono sustentam projetos-piloto de aço verde, enquanto as linhas integradas de estampagem e montagem no complexo da Ford em Oakville ilustram a flexibilidade entre os volumes de combustão interna e veículos elétricos. O comércio transfronteiriço mantém aproximadamente 55% das estampagens fabricadas no Canadá nas montagens finais nos EUA, reforçando a interdependência do ecossistema trilateral.

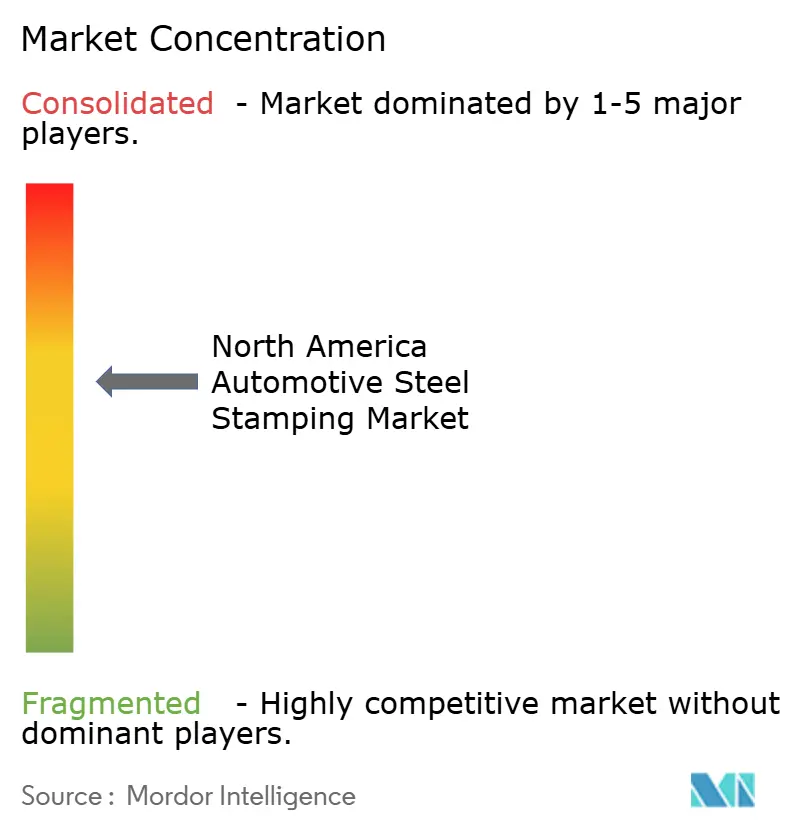

Cenário Competitivo

A intensidade competitiva é moderada. Os cinco principais fornecedores — Cleveland-Cliffs, Magna, Gestamp, Martinrea e American Axle — detinham coletivamente cerca de 38% da receita de 2024, deixando espaço significativo para especialistas regionais. A integração vertical e a escala sustentam a resiliência das margens da Cleveland-Cliffs, enquanto a Magna aproveita a capacidade multiprocesso em gabinetes de baterias e módulos de carroceria em branco. Gestamp e Martinrea enfatizam a automação com prensas servo e a expertise em estampagem a quente para atender aos roteiros de redução de peso das montadoras. A proposta de fusão da American Axle com a Dowlais criará uma entidade de USD 12 bilhões abrangendo linha de transmissão e conformação avançada de metais, visando sinergias de aquisição e venda cruzada.

A consolidação provavelmente continuará à medida que os fornecedores de primeiro nível absorvem oficinas menores para garantir capacidade e diluir custos indiretos em um ambiente de mandatos de redução de custos das montadoras. Simultaneamente, produtores de compósitos como a recém-rebatizada ANDRITZ Schuler destacam caminhos alternativos, mas ainda vendem prensas de alta tonelagem para estampadores de aço, indicando intenção complementar em vez de puramente disruptiva. Os fatores de sucesso giram cada vez mais em torno de análises digitais de qualidade, alinhamento da presença regional com os calendários de lançamento de veículos elétricos e a flexibilidade para transferir tonelagem entre arquiteturas de combustão interna e veículos elétricos sem reconfigurar salas de produção inteiras.

Líderes do Setor de Estampagem de Aço Automotivo na América do Norte

Magna International Inc.

Gestamp Automoción S.A.

Martinrea International Inc.

Flex-N-Gate Corporation

Autokiniton US Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Cleveland-Cliffs reportou remessas de aço recordes de 4,3 milhões de toneladas líquidas, com 26% das vendas diretamente para os mercados automotivos, demonstrando a posição dominante do produtor integrado de aço nas cadeias de suprimentos de estampagem automotiva, ao mesmo tempo em que alcançou USD 4,9 bilhões em receitas trimestrais.

- Março de 2025: A Hyundai Steel anunciou um investimento de USD 5,8 bilhões na Louisiana para uma usina siderúrgica integrada baseada em Forno de Arco Elétrico, produzindo 2,7 milhões de toneladas métricas de chapas de aço automotivo anualmente até 2029, apoiando as operações regionais de estampagem com fornecimento aprimorado de material.

- Junho de 2024: A BMW Manufacturing inaugurou sua primeira oficina de prensas na América do Norte em Spartanburg, Carolina do Sul, investindo mais de USD 200 milhões para estampar peças de chapa metálica para o BMW X3, com capacidade para 10.000 peças diárias utilizando tecnologia servo avançada.

Escopo do Relatório do Mercado de Estampagem de Aço Automotivo na América do Norte

| Corte |

| Estampagem em Relevo |

| Cunhagem |

| Flangeamento |

| Dobramento |

| Outras Tecnologias |

| Perfilagem por Rolos |

| Estampagem a Quente |

| Conformação de Chapas Metálicas |

| Fabricação de Metal |

| Outros Processos |

| Automóvel de Passeio |

| Veículo Comercial Leve |

| Veículo Comercial Pesado |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico (VE) |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnologia | Corte |

| Estampagem em Relevo | |

| Cunhagem | |

| Flangeamento | |

| Dobramento | |

| Outras Tecnologias | |

| Por Processo | Perfilagem por Rolos |

| Estampagem a Quente | |

| Conformação de Chapas Metálicas | |

| Fabricação de Metal | |

| Outros Processos | |

| Por Tipo de Veículo | Automóvel de Passeio |

| Veículo Comercial Leve | |

| Veículo Comercial Pesado | |

| Por Propulsão | Motor de Combustão Interna (MCI) |

| Veículo Elétrico (VE) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de estampagem de aço automotivo na América do Norte em 2025?

Está avaliado em USD 19,43 bilhões e deve atingir USD 23,22 bilhões até 2030 a uma CAGR de 3,62%.

Qual processo de estampagem está crescendo mais rapidamente na América do Norte?

A estampagem a quente está projetada para expandir a uma CAGR de 8,04% até 2030, pois os aços endurecidos em prensa atendem aos crescentes padrões de colisão e redução de peso.

Por que as regras do USMCA são importantes para os fornecedores regionais de estampagem?

Os limites de conteúdo de 85% em 2025, avançando para 90% em 2026, incentivam as montadoras a adquirir 70% do aço localmente, garantindo contratos para as oficinas de prensas norte-americanas.

Qual é o impacto da produção de veículos elétricos nas estampagens de aço?

Cada veículo elétrico a bateria requer gabinetes especializados e pisos reforçados, impulsionando uma CAGR de 14,18% para a demanda de estampagem relacionada a veículos elétricos.

Qual país é a base de estampagem de crescimento mais rápido na América do Norte?

O México está previsto para registrar uma CAGR de 4,53% até 2030, apoiado por USD 5,8 bilhões em nova capacidade siderúrgica e múltiplos programas de veículos elétricos de montadoras.

Quão concentrado é o poder dos fornecedores neste mercado?

O mercado apresenta concentração moderada, com as principais montadoras e fornecedores de primeiro nível detendo participação significativa ao lado de uma base fragmentada de estampadores independentes.

Página atualizada pela última vez em: