Tamanho e Participação do Mercado de Feno de Alfafa da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

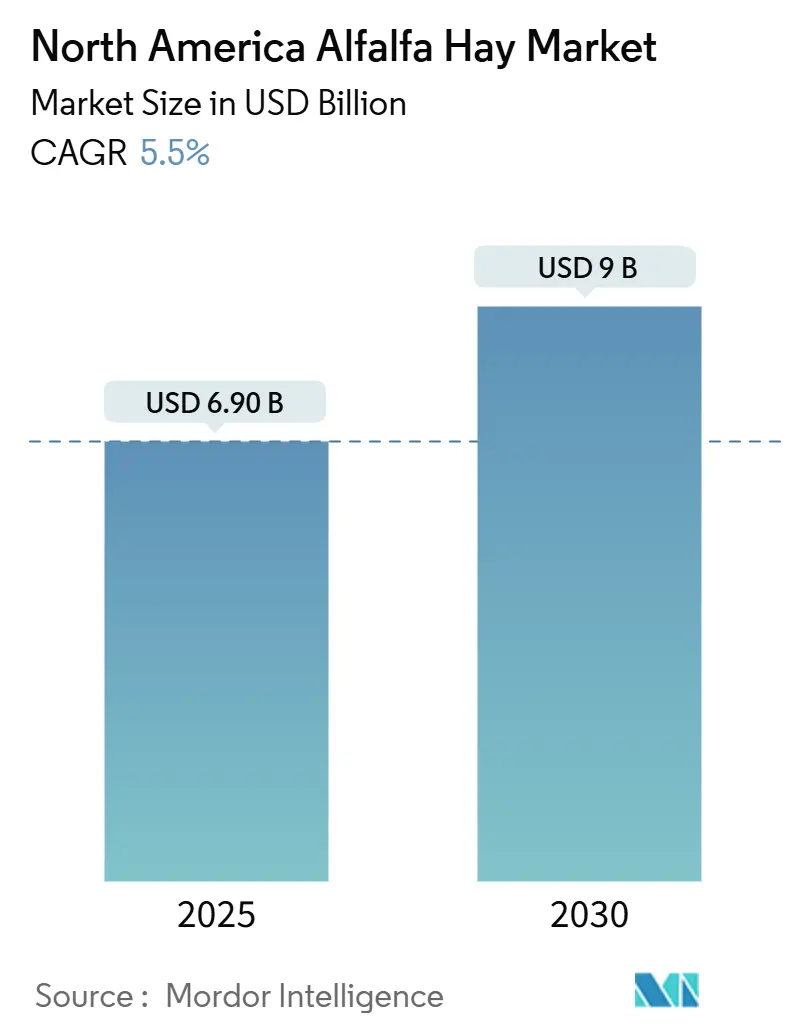

| Tamanho do Mercado (2025) | 6.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Feno de Alfafa da América do Norte por Mordor Intelligence

O tamanho do mercado de feno de alfafa da América do Norte é avaliado em USD 6,9 bilhões em 2025 e está projetado para atingir USD 9,0 bilhões até 2030, refletindo um CAGR de 5,5% ao longo do período de previsão. A demanda consistente por forragem rica em proteínas, os prêmios sustentados de leite baseados em componentes e a expansão dos canais orgânicos e não transgênicos continuam a sustentar o consumo. Os exportadores se beneficiam dos fluxos estáveis de contêineres pela Costa Oeste em direção à Ásia, enquanto confinamentos regionais e proprietários de equinos intervêm quando a volatilidade do frete desvia cargas para compradores domésticos. Cultivares emergentes tolerantes à seca e melhorias na irrigação de precisão estão aumentando os rendimentos por hectare, compensando parcialmente a pressão sobre a área cultivada em bacias com restrição hídrica. Enquanto isso, integradores avícolas estão incorporando farinha de alfafa em rações de poedeiras e frangos de corte para atingir metas de pigmentação e fibra, expandindo silenciosamente a base de uso final do mercado de feno de alfafa da América do Norte[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Banco de Dados Quick Stats," USDA.gov.

Principais Conclusões do Relatório

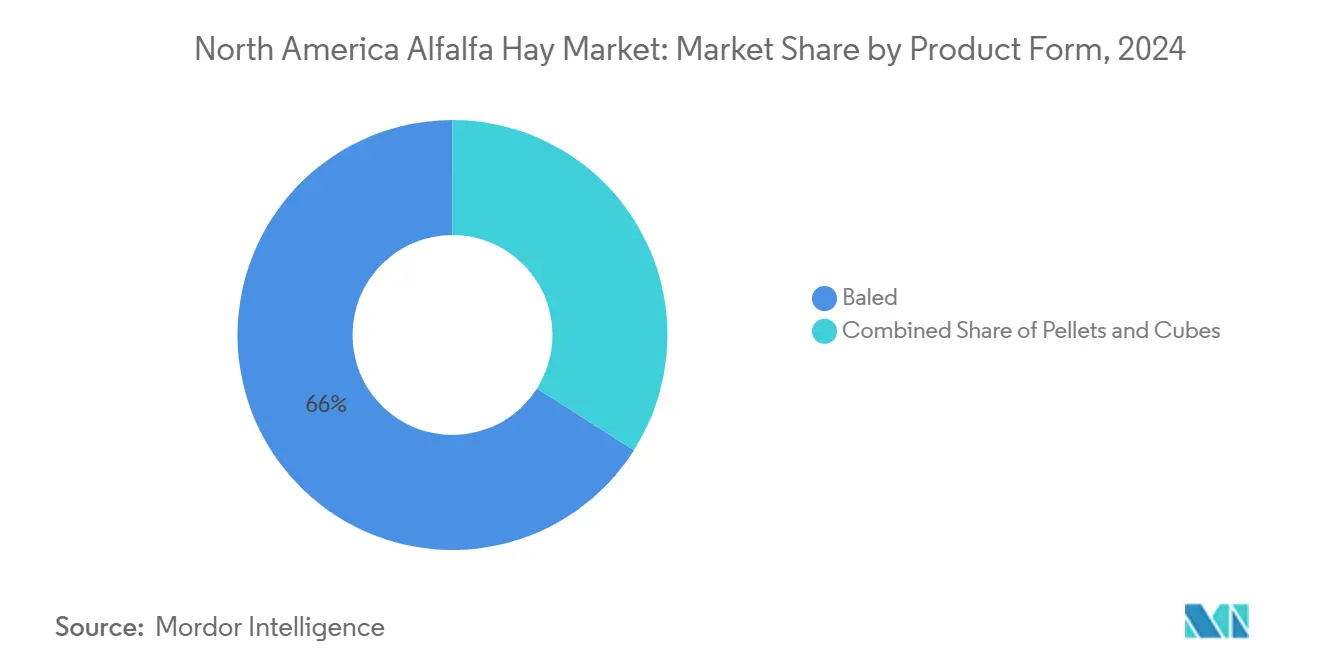

- Por forma do produto, o feno de alfafa enfardado deteve 66,0% da participação do mercado de feno de alfafa da América do Norte em 2024, enquanto os pellets estão a caminho de registrar um CAGR de 8,5% até 2030.

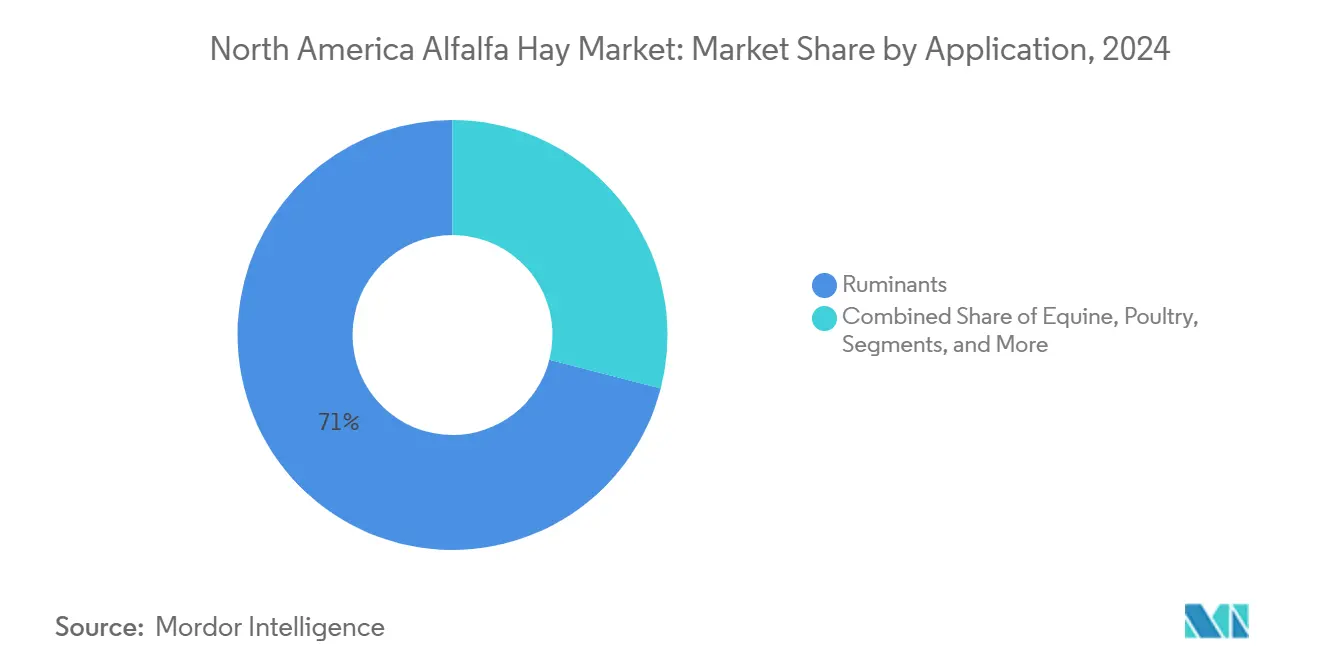

- Por aplicação, os ruminantes responderam por 71,0% do tamanho do mercado de feno de alfafa da América do Norte em 2024, enquanto a demanda de aves cresce a um CAGR de 9,2% até 2030.

- Por geografia, os Estados Unidos responderam por uma participação de 85,0% no tamanho do mercado em 2024, e o Canadá está projetado para registrar um CAGR de 6,9% até 2030.

Tendências e Perspectivas do Mercado de Feno de Alfafa da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por rações leiteiras ricas em proteínas | +1.2% | Estados Unidos (Califórnia, Wisconsin, Nova York), Canadá (Ontário, Quebec) | Médio prazo (2 a 4 anos) |

| Crescimento de programas de alimentação animal orgânica e não transgênica | +0.8% | Estados Unidos (Noroeste do Pacífico, Alto Meio-Oeste), Canadá (Colúmbia Britânica, Alberta) | Longo prazo (≥ 4 anos) |

| Aumento das exportações de alfafa para a Ásia pelos portos da Costa Oeste | +1.0% | Estados Unidos (Washington, Oregon, Califórnia), Canadá (Colúmbia Britânica) | Curto prazo (≤ 2 anos) |

| Comercialização de cultivares de alfafa tolerantes à seca | +0.7% | Estados Unidos (Sudoeste, Grandes Planícies), México (estados do norte) | Longo prazo (≥ 4 anos) |

| Prêmios de crédito de carbono para rotações de culturas leguminosas | +0.4% | Estados Unidos (cinturão de milho do Meio-Oeste), Canadá (províncias das pradarias) | Longo prazo (≥ 4 anos) |

| Robótica viabilizando enfardamento em larga escala com eficiência de custos | +0.3% | Estados Unidos (estados ocidentais), Canadá (províncias das pradarias) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Rações Leiteiras Ricas em Proteínas

As cooperativas leiteiras dos Estados Unidos na Califórnia, Wisconsin e Nova York estão recompensando teores de gordura do leite acima de 4,0% e proteína acima de 3,3%, metas que levam os formuladores de rações a elevar a inclusão de alfafa para 30 a 40% da ingestão de matéria seca de forragem. Os preços da alfafa em março de 2024 tiveram média de USD 195 por tonelada métrica, com grades premium atingindo USD 271, mas recuaram para USD 172 em setembro de 2024, à medida que condições favoráveis de pastagem moderaram a pressão de substituição. Cada ganho de 1 ponto na digestibilidade da fibra em detergente neutro reduz os custos de concentrado suplementar em USD 0,08 por vaca por dia, uma economia que se acumula em rebanhos de 300 vacas. A produtividade do rebanho cresceu 1,2% em 2024, mesmo com o inventário mantendo-se próximo a 9,4 milhões de cabeças, mantendo os volumes de forragem aquecidos. Em conjunto, esses fatores econômicos sustentam uma demanda estrutural no mercado de feno de alfafa da América do Norte.

Crescimento de Programas de Alimentação Animal Orgânica e Não Transgênica

As vendas de ração animal orgânica superaram USD 1,8 bilhão em 2024, e a alfafa permanece como a forragem fundamental, pois as normas do Programa Nacional Orgânico exigem insumos de forragem certificados. Os preços comandam prêmios de 15 a 25% acima do feno convencional, compensando o custo das transições de terra de três anos. A verificação de produto não transgênico (NTGM) está ganhando força nas cadeias de fornecimento avícola que valorizam a farinha de alfafa por sua pigmentação natural da gema. A área certificada canadense aumentou 8% em 2024, principalmente em Saskatchewan e Alberta, o que ajudou os exportadores a garantir contratos japoneses que exigem status não transgênico. Auditorias de conformidade e testes de cadeia de custódia adicionam USD 3 a 5 por tonelada métrica em custos indiretos, mas os prêmios do canal justificam o gasto, reforçando o impulso orgânico no mercado de feno de alfafa da América do Norte.

Comercialização de Cultivares de Alfafa Tolerantes à Seca

Variedades de lignina reduzida, como a HarvXtra, agora cobrem aproximadamente 300.000 acres nos Estados Unidos, permitindo que os produtores ampliem os intervalos de corte e colham 0,3 a 0,5 toneladas métricas adicionais por acre por temporada [2]Fonte: Forage Genetics International, "HarvXtra Reduced-Lignin Alfalfa," foragegenetics.com. Os prêmios de sementes de USD 8 a 12 por libra exigem retornos em vários anos, mas os ganhos adicionais de rendimento e digestibilidade têm se mostrado persuasivos, especialmente em regiões sujeitas a precipitações erráticas. Na bacia do Rio Colorado, o rendimento incremental ajuda a compensar os limites de área vinculados às alocações de água. Mais ao norte, produtores de Dakota do Sul e Idaho relatam janelas de colheita mais flexíveis que reduzem o risco climático. A difusão contínua dessas cultivares proporciona um impulso modesto, porém duradouro, ao mercado de feno de alfafa da América do Norte.

Prêmios de Crédito de Carbono para Rotações de Culturas Leguminosas

A alfafa fixa de 150 a 250 libras de nitrogênio atmosférico por acre a cada ano, posicionando-a como um potencial compensador de carbono no solo, à medida que os mercados voluntários de crédito amadurecem. Embora o Protocolo de Cultivo Conservacionista de Alberta tenha expirado em 2024 em meio à baixa adesão, pilotos nos Estados Unidos conduzidos pela Indigo Ag e pela Nori estão creditando a redução de nitrogênio sintético e o aumento do carbono orgânico do solo em acres de rotação. Os preços atuais de carbono em torno de CAD 8,50 (USD 6,43) por tonelada métrica mal cobrem os custos de verificação, mas o impulso político do Conselho de Recursos do Ar da Califórnia mantém o interesse dos produtores vivo. Protocolos verificados poderiam eventualmente recompensar os produtores com novos prêmios, adicionando um valor de opção às decisões de plantio no setor de feno de alfafa da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições ao uso de água no Sudoeste dos Estados Unidos | -1.5% | Estados Unidos (Califórnia, Arizona, Nevada), México (Sonora, Baixa Califórnia) | Curto prazo (≤ 2 anos) |

| Volatilidade nas tarifas de frete marítimo em contêineres | -0.9% | Global, com impacto agudo nos corredores de exportação da Costa Oeste dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Crescimento da concorrência de rações totais misturadas fermentadas | -0.5% | Estados Unidos (regiões de alta concentração leiteira), Canadá (Ontário, Quebec) | Médio prazo (2 a 4 anos) |

| Aumento da incidência de contaminação por besouro-bolha | -0.3% | Estados Unidos (Grandes Planícies, Sudeste), México (estados do norte) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições ao Uso de Água no Sudoeste dos Estados Unidos

As reduções obrigatórias de 2025 no Rio Colorado de 1,033 milhão de acres-pé estão concentradas no Arizona, Nevada e Califórnia, restringindo a irrigação no Vale Imperial e em Yuma, onde a alfafa responde por 32% da água da bacia e 62% das derivações agrícolas[3]Fonte: Bureau of Reclamation, "Colorado River Basin Shortage Projections," usbr.gov. O Distrito Metropolitano de Água, com contratos de pousio pagando USD 300 por acre-pé, já deixou ociosos 46.955 acres em Palo Verde, eliminando aproximadamente 250.000 toneladas métricas de forragem. Os prazos da Lei de Gestão Sustentável das Águas Subterrâneas da Califórnia estão se tornando ainda mais rigorosos, devendo remover outros 500.000 a 750.000 acres irrigados em todo o estado até 2040. Essas mudanças reduzem a produção regional, elevam os preços e limitam o teto de curto prazo para o mercado de feno de alfafa da América do Norte.

Crescimento da Concorrência de Rações Totais Misturadas Fermentadas

As rações totais misturadas fermentadas melhoram a eficiência alimentar em 3 a 5%, permitindo que as fazendas leiteiras reduzam a inclusão de alfafa de 35 a 40% para 25 a 30% da matéria seca de forragem sem comprometer os componentes do leite. Os sistemas custam entre USD 150.000 e USD 500.000, mas proporcionam retorno em 3 a 5 anos ao reduzir o desperdício de ração e mitigar incidentes de acidose. Ensaios em Wisconsin e Nova York mostraram que os custos de alimentação por vaca caíram USD 0,30 a 0,50 por dia, mantendo os rendimentos. Se a adoção se expandir, até 750.000 toneladas métricas de demanda anual poderão ser deslocadas até 2030, amortecendo as perspectivas de crescimento do mercado de feno de alfafa da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: A Dominância do Enfardado Sustenta a Flexibilidade

O feno enfardado respondeu por 66% da participação do mercado de feno de alfafa da América do Norte em 2024, refletindo a preferência dos pecuaristas por alimentação adaptável e equipamentos de processamento mínimos. Os fardos pequenos obtêm prêmios de USD 100 por tonelada métrica, mas representam menos de 10% do volume, pois os custos de mão de obra chegam a USD 3 a 5 por fardo. Os fardos grandes dominam os canais de exportação, especialmente quando comprimidos a 50 a 55 libras por pé cúbico para contêineres de 40 pés. Os fardos redondos atraem operações de vaca-bezerro ao reduzir a mão de obra em 30% por tonelada métrica, apesar das maiores perdas por exposição às intempéries.

Os pellets, projetados para expandir a um CAGR de 8,5%, se beneficiam de economias de transporte que compensam os custos de desidratação de USD 60 a 90 por tonelada métrica. A planta de Saskatchewan da Green Prairie International canaliza pellets para fazendas leiteiras japonesas que valorizam perfis nutricionais uniformes, enquanto a Western Alfalfa Milling e a Standlee Premium Western Forage visam cubos de varejo para clientes equinos e de zoológicos. À medida que esses formatos processados crescem, o tamanho do mercado de feno de alfafa da América do Norte para pellets e cubos está projetado para capturar uma participação maior da receita até 2030[4]Fonte: Green Prairie International, "Products and Specifications," greenprairie.com.

Por Aplicação: Ruminantes Permanecem como o Maior Segmento, Enquanto as Aves Impulsionam o Crescimento

Os ruminantes absorveram 71,0% do tamanho do mercado de feno de alfafa da América do Norte em 2024, ancorados pelas fazendas leiteiras da Califórnia que fornecem 35 a 40% de alfafa para sustentar rendimentos diários de 85 libras e prêmios de componentes de USD 0,15 a 0,25 por centena de peso. Os operadores de confinamento no Kansas e Nebraska incluem 5 a 8 libras por cabeça por dia para equilibrar a saúde ruminal e reduzir a acidose. Os rebanhos de vaca-bezerro de corte mudam para alfafa de qualidade inferior durante o final da gestação, desde que os preços se mantenham dentro de 10% do feno de gramíneas.

As aplicações avícolas mostram o crescimento mais rápido, avançando a um CAGR de 9,2% até 2030, à medida que os integradores substituem a metionina sintética e pigmentos por 2 a 4% de farinha de alfafa para melhorar a cor da gema e a fibra. As metas da escala Roche de 12 a 14 são alcançadas sem aditivos, alinhando-se com os rótulos não transgênicos e livres de antibióticos. Essas mudanças sinalizam um potencial adicional para o tamanho do mercado de feno de alfafa da América do Norte em canais não ruminantes.

Análise Geográfica

Por geografia, os Estados Unidos responderam por uma participação de 85,0% no tamanho do mercado em 2024, e o Canadá está projetado para registrar um CAGR de 6,9% até 2030. As restrições do Rio Colorado estão limitando a área cultivada no Vale Imperial, mas a irrigação por pivô na Bacia do Columbia continua a produzir forragem premium que os compradores japoneses valorizam por sua cor e retenção de folhas. O hub de Ellensburg da Anderson Hay and Grain Company sozinho mantém 50.000 toneladas métricas de armazenamento coberto e supera 7.300 registros de exportação, destacando a vantagem de escala exercida pelos expedidores integrados.

As exportações canadenses de pellets desidratados de Saskatchewan e Alberta para o Japão diminuíram 15% devido à pressão da seca, que elevou os preços locais para CAD 0,16 (USD 0,12) por libra. Os relatórios do Departamento de Agricultura dos Estados Unidos mostram que 66,0% do país estava em seca anormal em março de 2024, o que está restringindo os suprimentos de forragem e impulsionando o comércio transfronteiriço para o sul. Mesmo assim, a Green Prairie International continua a atender as fazendas leiteiras de Ontário e Quebec que valorizam os pellets sem poeira, sustentando uma contribuição canadense de nicho, porém estável, para o mercado de feno de alfafa da América do Norte.

O México importou aproximadamente 150.000 a 200.000 toneladas métricas de feno dos Estados Unidos em 2024 para alimentar as fazendas leiteiras de Chihuahua e Durango. As detecções de bicheira reduziram os fluxos de gado transfronteiriços em dois terços no início de 2025, resultando em menor demanda para os confinamentos. O transporte rodoviário do Vale Imperial custa USD 0,12 a 0,18 por milha, adicionando USD 60 a 90 por carga, e os atrasos na fronteira aumentam o risco, limitando o crescimento. Além da tríade principal, os mercados do Caribe e da América Central permanecem pequenos, mas poderiam oferecer potencial incremental à medida que as indústrias leiteiras e equinas locais se profissionalizam.

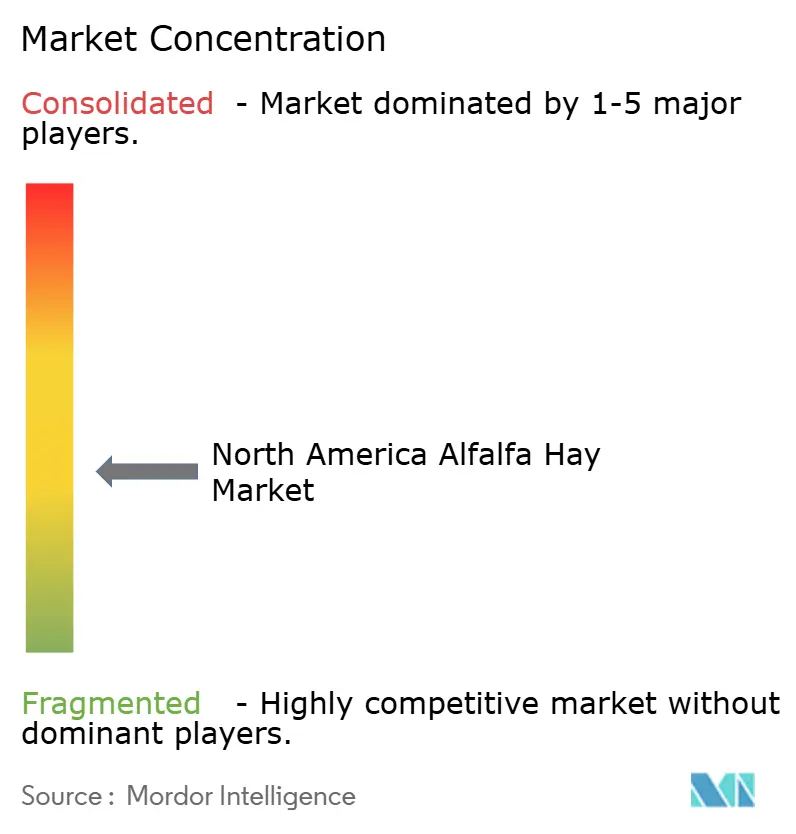

Cenário Competitivo

O mercado de feno de alfafa da América do Norte é moderadamente fragmentado, com os cinco principais players, incluindo Anderson Hay and Grain Company, Al Dahra ACX, Green Prairie International, Border Valley Trading e Standlee Premium Western Forage, controlando uma parcela substancial da receita. A Al Dahra ACX possui 30.000 acres no oeste dos Estados Unidos e no centro do México e opera dez plantas de prensagem em todo o mundo, despachando 94,7% de seu valor de remessa de USD 309,63 milhões sob o código do Sistema Harmonizado da alfafa entre 2021 e 2024. O amplo armazenamento coberto e os contratos de longo prazo com produtores da Anderson Hay sustentam especificações consistentes de grau asiático, reforçando a fidelidade dos clientes.

Players de médio porte, como Hay USA, Western Alfalfa Milling e Oxbow Animal Health, se diferenciam por meio de proximidade ao México, linhas especializadas de cubagem e comércio eletrônico direto ao consumidor, respectivamente. O espaço em branco impulsionado por certificação permanece atraente, com feno orgânico e não transgênico (NTGM) comandando prêmios de 15 a 25%, mas exige documentação rigorosa e períodos de transição de terra de três anos.

A adoção de tecnologia está se acelerando entre os produtores maiores que implantam sensores de umidade do solo e irrigação de taxa variável para reduzir o uso de água em 0,5 a 0,8 acres-pé por acre. Esses investimentos, aliados às economias de escala em compressão e conteinerização, favorecem os operadores integrados à medida que as regulamentações hídricas se tornam mais rígidas, remodelando a dinâmica competitiva no setor de feno de alfafa da América do Norte.

Líderes do Setor de Feno de Alfafa da América do Norte

Anderson Hay and Grain Co.

Al Dahra ACX

Green Prairie International

Border Valley Trading

Standlee Premium Western Forage

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Extensão da Universidade de Minnesota relatou que as populações de besouro-bolha de 2025 estavam 30% acima das médias de 10 anos, atribuídas a invernos consecutivos amenos que melhoraram a sobrevivência durante o inverno. Isso sugere que o risco de contaminação persistirá no feno de alfafa ao longo do período de previsão, na ausência de mudanças climáticas significativas.

- Outubro de 2024: O Bureau of Reclamation anunciou reduções obrigatórias de água na Bacia Inferior do Rio Colorado de 1,033 milhão de acres-pé, com vigência a partir de 2025. Arizona, Nevada e Califórnia absorverão cortes com base em direitos de prioridade, impactando a área de alfafa no Vale Imperial e em Yuma, onde a cultura usa 32% da água da bacia e 62% das derivações agrícolas. Estima-se que a política deixe ociosos de 50.000 a 75.000 acres de alfafa ao longo de dois anos, restringindo assim a oferta e sustentando os preços.

- Outubro de 2024: O Serviço Nacional de Estatísticas Agrícolas do Departamento de Agricultura dos Estados Unidos relatou que os preços nacionais da alfafa em março de 2024 tiveram média de USD 195 por tonelada métrica, com grades premium atingindo USD 271 por tonelada métrica. Embora os preços tenham recuado para USD 172 por tonelada métrica em setembro de 2024, à medida que a melhora das condições de pastagem e os elevados estoques de silagem de milho aliviaram a pressão de substituição.

Escopo do Relatório do Mercado de Feno de Alfafa da América do Norte

O Relatório do Mercado de Feno de Alfafa da América do Norte é Segmentado por Forma do Produto (Enfardado, Pellets e Cubos), Aplicação (Ruminantes, Equinos, Aves e Outros) e Geografia (Estados Unidos, Canadá, México e Restante da América do Norte). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Enfardado |

| Pellets |

| Cubos |

| Ruminantes |

| Equinos |

| Aves |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Forma do Produto | Enfardado |

| Pellets | |

| Cubos | |

| Por Aplicação | Ruminantes |

| Equinos | |

| Aves | |

| Outros | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de feno de alfafa da América do Norte em 2025?

O mercado está avaliado em USD 6,9 bilhões em 2025 e está previsto para atingir USD 9,0 bilhões até 2030.

Qual é o CAGR esperado para as vendas de feno de alfafa na América do Norte?

As vendas estão projetadas para expandir a um CAGR de 5,5% entre 2025 e 2030.

Qual forma de produto detém a maior participação da receita regional?

O feno enfardado liderou com uma participação de 66,0% em 2024.

Qual segmento de uso final está crescendo mais rapidamente?

As aplicações de ração para aves estão expandindo a um CAGR de 9,2% até 2030.

Como as restrições hídricas estão afetando a área de alfafa no Sudoeste?

Os cortes obrigatórios no Rio Colorado e os incentivos de pousio já removeram mais de 46.000 acres na região de Palo Verde, na Califórnia, com mais reduções esperadas.

Quais empresas dominam o mercado?

Anderson Hay and Grain Company, Al Dahra ACX, Green Prairie International, Border Valley Trading e Standlee Premium Western Forage controlam coletivamente uma parcela substancial da receita.

Página atualizada pela última vez em: