Tamanho e Participação do Mercado de Fabricação de Aeronaves na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

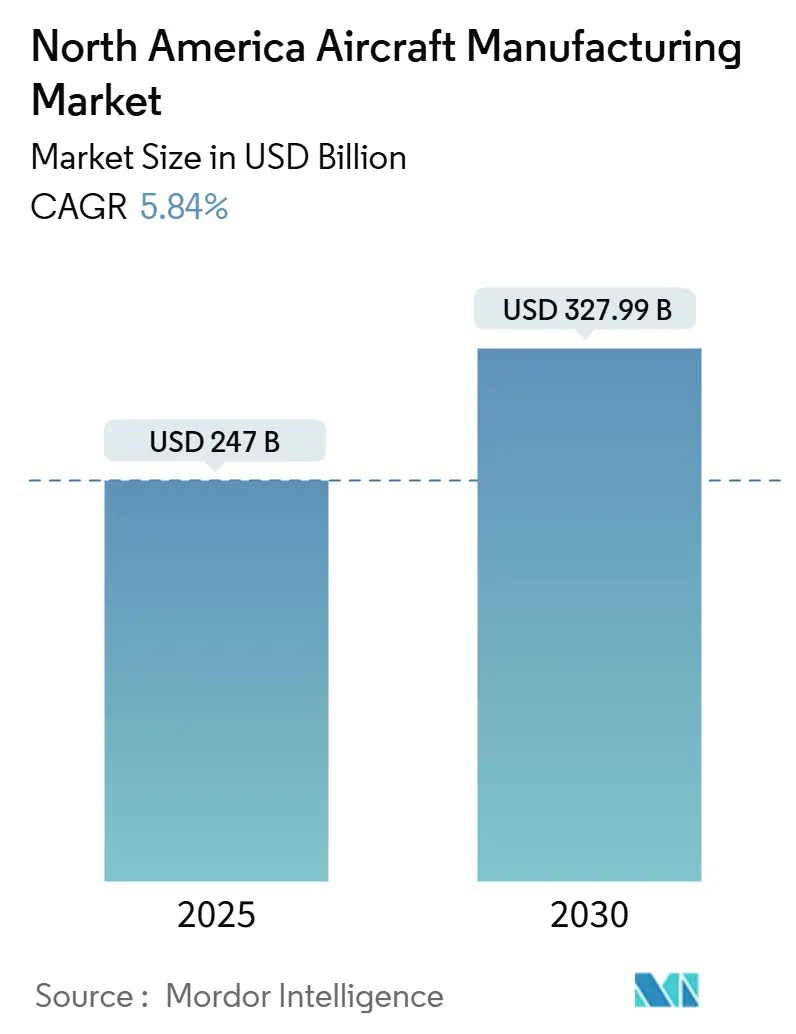

| Tamanho do Mercado (2025) | 247 Bilhões de dólares |

| Tamanho do Mercado (2030) | 327.99 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Aeronaves na América do Norte por Mordor Intelligence

O tamanho do mercado de fabricação de aeronaves na América do Norte é de USD 247 bilhões em 2025 e está previsto para atingir USD 327,99 bilhões até 2030, expandindo-se a um CAGR de 5,84%. Programas de modernização da defesa, investimentos em propulsão sustentável e adoção de fabricação digital impulsionam conjuntamente o mercado de fabricação de aeronaves na América do Norte, mesmo que a fragilidade da cadeia de suprimentos e a escassez de mão de obra moderem a escalabilidade da produção. O contrato NGAD F-47 da Boeing, no valor de USD 18–20 bilhões, demonstra como os requisitos de defesa reformulam as filosofias de projeto civil, acelerando a transferência de tecnologia entre plataformas em software fly-by-wire, estruturas compostas e fusão de sensores. Os ciclos de renovação de frotas de aeronaves de corredor único, que prometem economias de combustível de 15–20%, mantêm as carteiras de pedidos robustas apesar dos ventos contrários macroeconômicos. Ao mesmo tempo, projetos-piloto de propulsão a hidrogênio e incentivos para combustível de aviação sustentável impulsionam os fabricantes em direção a arquiteturas livres de emissões. A reconfiguração da cadeia de suprimentos em torno de titânio, chicotes elétricos e semicondutores permanece um risco crítico, embora estratégias de integração vertical e nearshoring compensem parcialmente a vulnerabilidade. A intensidade competitiva aumenta à medida que o duopólio Boeing–Airbus se aprofunda e as principais empresas de defesa expandem por meio de aquisições para garantir capacidades em eletrônica, propulsão e autonomia.

Principais Conclusões do Relatório

- Por tipo de aeronave, as plataformas de corredor único lideraram com uma participação de 51,55% do mercado de fabricação de aeronaves na América do Norte em 2024, enquanto os jatos executivos estão previstos para expandir a um CAGR de 6,75% até 2030.

- Por aplicação, a aviação comercial de passageiros representou 61,86% do tamanho do mercado de fabricação de aeronaves na América do Norte em 2024; militar e defesa avança a um CAGR de 7,32% até 2030.

- Por tecnologia de propulsão, aeronaves de combustível a jato convencional e compatíveis com SAF retiveram 69,83% da participação do mercado de fabricação de aeronaves na América do Norte em 2024, enquanto as plataformas de propulsão a hidrogênio estão projetadas para registrar um CAGR de 6,98% até 2030.

- Por geografia, os EUA comandaram 71,25% do mercado de fabricação de aeronaves na América do Norte em 2024; o Canadá está previsto para ser a geografia de crescimento mais rápido com um CAGR de 5,32%, apoiado pela expansão do cluster de Quebec.

Tendências e Perspectivas do Mercado de Fabricação de Aeronaves na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização da frota comercial e absorção de carteira de pedidos | +1.30% | América do Norte e Global | Médio prazo (2-4 anos) |

| Aumento expressivo dos gastos com defesa para plataformas aéreas de próxima geração | +1.10% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Adoção acelerada de compósitos avançados e fabricação aditiva | +0.80% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Demanda por MRO digitalizado e análise preditiva | +0.60% | Global, liderança da América do Norte | Médio prazo (2-4 anos) |

| Incentivos de reshoring e nearshoring no México | +0.70% | Estados Unidos e México | Longo prazo (≥ 4 anos) |

| Impulso das conversões de carga do comércio eletrônico | +0.50% | América do Norte, expansão para a América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Modernização da Frota Comercial e Absorção de Carteira de Pedidos

Uma carteira de pedidos recorde sustenta a visibilidade de produção de vários anos para o mercado de fabricação de aeronaves na América do Norte. A carteira de pedidos da Boeing supera 5.900 aeronaves, enquanto a Airbus entregou 263 jatos entre janeiro e maio de 2024, destacando a demanda sustentada apesar dos ventos contrários no financiamento. As companhias aéreas substituem frotas envelhecidas para garantir ganhos de eficiência de combustível de 15–20% e reduzir os encargos de manutenção. A compra condicional da United Airlines de até 200 aeronaves de asa combinada da JetZero ilustra como as metas de eficiência fomentam aerostruturas não convencionais.[1]"United Airlines firma parceria com a JetZero para aeronave de asa combinada," United Airlines, united.com A estabilidade da produção permite que os OEMs invistam em expansões de capacidade, embora os limites impostos pela FAA de 38 unidades do B737 MAX por mês restrinjam o rendimento no curto prazo. Carteiras de pedidos estáveis protegem os salários dos fornecedores e incentivam atualizações de ferramental apesar da volatilidade macroeconômica.

Aumento Expressivo dos Gastos com Defesa para Plataformas Aéreas de Próxima Geração

Os orçamentos de defesa dos EUA e do Canadá injetam impulso anticíclico no mercado de fabricação de aeronaves na América do Norte, à medida que o contrato NGAD F-47 da Boeing, no valor de USD 18–20 bilhões, avança do conceito para o protótipo.[2]Bo Sun, "Boeing vence contrato NGAD para o desenvolvimento do caça de próxima geração," Reuters, reuters.com A aquisição de F-35 pelo Canadá, no valor de CAD 19 bilhões (USD 13,74 bilhões), incorpora cláusulas de participação industrial que direcionam trabalhos em estruturas compostas para fornecedores regionais. A longevidade do programa se estende até a década de 2040, ancorando a demanda por mão de obra qualificada e financiando avanços incrementais em sensores, aviônica e materiais furtivos. O drone wingman Vectis da Lockheed Martin sublinha como o trabalho em equipe entre aeronaves tripuladas e não tripuladas gera linhas de produção adjuntas. Os programas de defesa mitigam a ciclicidade comercial e aceleram a migração de tecnologia de uso dual para cockpits e cabines civis.

Adoção Acelerada de Compósitos Avançados e Fabricação Aditiva

Asas em compósitos avançados, revestimentos de fuselagem termoplásticos e suportes fabricados por adição reduzem o peso estrutural em até 15%, ao mesmo tempo que simplificam a contagem de peças. Boeing e Airbus visam cada uma taxas de 100 aeronaves de corredor único por mês usando células de laminação de compósitos de alta automação que reduzem os tempos de ciclo. A validação por gêmeo digital reduz pela metade as iterações de protótipos, diminuindo tanto o prazo de entrega quanto o desperdício. Peças sobressalentes impressas em 3D sob demanda reduzem os custos de estoque, especialmente para frotas regionais envelhecidas. A adoção varia; os primeiros adotantes concentram-se em subconjuntos individuais para obter ganhos rápidos. As empresas que integram práticas de design para fabricação aditiva consolidam economias de peso que se traduzem em menores custos operacionais, reforçando a competitividade no mercado.

Demanda por MRO Digitalizado e Análise Preditiva

Os operadores implantam conjuntos de monitoramento da saúde das aeronaves (AHMS) que analisam feeds de sensores em tempo real para prever a fadiga de componentes, reduzindo o tempo de inatividade não planejado. Os OEMs de motores empacotam assinaturas de análise com reservas de peças sobressalentes, criando fluxos de receita recorrentes que ampliam o mercado de fabricação de aeronaves na América do Norte além das vendas de aeronaves novas. As companhias aéreas valorizam regimes de manutenção orientados por dados que elevam a confiabilidade de despacho acima de 99%. A continuidade do fio digital da fábrica ao campo cria ciclos de retroalimentação que refinam futuras iterações de projeto. A adoção é mais pronunciada na América do Norte, onde a largura de banda de descarregamento de dados em solo e os marcos regulatórios permitem um fluxo de informações contínuo. A digitalização do MRO também apoia inspeções remotas, reduzindo os custos de deslocamento de engenheiros e acelerando as decisões de retorno ao serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de controle de qualidade da FAA após incidentes de 2024 | -0.80% | Estados Unidos, repercussão global | Médio prazo (2-4 anos) |

| Choques geopolíticos no fornecimento de matérias-primas (Ti, Al) | -0.90% | América do Norte e Global | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada nas plantas dos EUA e do Canadá | -0.70% | América do Norte e foco regulatório da UE | Longo prazo (≥ 4 anos) |

| Longos ciclos de certificação para propulsão inovadora | -0.60% | Global, liderança da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Controle de Qualidade da FAA Após Incidentes de 2024

A fiscalização intensificada após falhas de segurança limita a produção mensal do B737 MAX a 38 unidades, reduzindo o fluxo de caixa apesar da demanda sólida. A proposta de regra de cibersegurança da Parte 25 da FAA expande as tarefas de garantia de projeto, prolongando as campanhas de teste e aumentando as cargas de trabalho de engenharia.[3]"FAA investiga titânio falsificado em aeronaves," FAA, faa.gov As descobertas de titânio falsificado forçam auditorias rigorosas de rastreabilidade de fornecedores que elevam os custos de aquisição. Os padrões de segurança DO-326A exigem que as empresas de aviônica reforcem os sistemas contra ameaças cibernéticas, adicionando redundância de hardware e peso. Fabricantes de aeronaves menores têm dificuldade em financiar equipes de conformidade, levando a atrasos no cronograma e potencial erosão de participação de mercado.

Choques Geopolíticos no Fornecimento de Matérias-Primas (Ti, Al)

As sanções removeram o acesso a 40% do titânio aeroespacial de grau global, elevando os prazos de entrega na América do Norte para mais de 90 semanas. A Collins Aerospace incorreu em USD 175 milhões em despesas de troca de fornecedores e requalificação.[4] "Collins Aerospace aborda desafios na cadeia de suprimentos de titânio," Collins Aerospace, collinsaerospace.com Usinas japonesas alternativas aumentam a produção, mas persistem lacunas de capacidade, sustentando a volatilidade de preços. O alumínio enfrenta pressões semelhantes à medida que as barreiras comerciais redistribuem os fluxos de tarugos. A reciclagem e a captura de sucata em circuito fechado ganham força, mas exigem desembolsos de capital de vários anos. A incerteza persistente de materiais força os OEMs a ampliar os estoques de segurança, imobilizando capital de giro e complicando os objetivos de fabricação enxuta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Jatos Executivos Aceleram Apesar da Dominância dos Corredores Únicos

A classe de corredor único reteve uma participação de 51,55% do tamanho do mercado de fabricação de aeronaves na América do Norte em 2024, com base em pedidos de alto volume das companhias aéreas para as famílias B737 MAX e A321neo. No entanto, o segmento de jatos executivos está projetado para registrar um CAGR de 6,75%, impulsionado pelo apetite por viagens corporativas e ciclos de renovação de frotas que priorizam a flexibilidade de cabine e a velocidade ponto a ponto. A Honeywell prevê 8.500 entregas no valor de USD 280 bilhões na próxima década, com a América do Norte capturando 66% desse total.[5]"United Airlines firma parceria com a JetZero para aeronave de asa combinada," United Airlines, united.com Os dados da NBAA indicam um aumento de 11% nas entregas de aeronaves executivas em 2025, avaliadas em USD 25 bilhões, confirmando a demanda sustentada apesar da normalização das tarifas de fretamento. Os operadores migram para modelos super-médios e de cabine ampla capazes de voos intercontinentais, incorporando aviônica avançada e conectividade de cabine para replicar ambientes de escritório em voo.

Embora a produção de aeronaves de corredor único permaneça a âncora do volume de produção, os programas de jatos executivos oferecem margens unitárias mais elevadas e receita diversificada por meio de serviços de pós-venda. A mudança estratégica da Bombardier em direção à receita de pós-venda ilustra como os OEMs equilibram a exposição cíclica às companhias aéreas com contratos de serviço estáveis. A atividade de jatos regionais se beneficia dos mapas de rotas das companhias aéreas de baixo custo, mas enfrenta concorrência de novos conceitos de turboélice que prometem menores custos por assento em trechos de menos de 800 km. As perspectivas para aeronaves de corredor duplo ficam aquém devido à recuperação moderada do longo curso, mas as conversões de cargueiros injetam demanda parcial. Helicópteros e aeronaves anfíbias ocupam nichos em serviços médicos de emergência, combate a incêndios e logística remota, com preços premium, mas volumes limitados.

Por Aplicação: Gastos com Defesa Militar Aceleram o Crescimento

O uso comercial de passageiros sustentou uma participação de 61,86% do mercado de fabricação de aeronaves na América do Norte em 2024, à medida que as companhias aéreas restauraram a capacidade para perto dos assentos-milha pré-pandemia. Os pedidos militares e de defesa, no entanto, devem avançar a um CAGR de 7,32% até 2030, refletindo horizontes de aquisição de vários anos e crescente tensão geopolítica. O programa NGAD F-47 da Boeing garante uma rampa de produção até a década de 2040, enquanto a compra de F-35 pelo Canadá, no valor de CAD 19 bilhões (USD 13,74 bilhões), incorpora participação industrial para empresas domésticas. Os operadores de carga capitalizam o crescimento do comércio eletrônico e as demandas de regionalização da cadeia de suprimentos, mas enfrentam restrições de disponibilidade de pilotos.

A aviação executiva ganha com corporações que valorizam a flexibilidade de horários e a segurança sanitária, transformando o transporte privado em uma ferramenta de viagem básica em vez de um benefício discricionário. Aeronaves de missão especial — ISR, combate a incêndios e patrulha de fronteiras — desfrutam de fluxos de financiamento estáveis devido a responsabilidades mandatadas pelo governo, diversificando ainda mais a demanda. A polinização cruzada de tecnologias entre as esferas de defesa e civil acelera os avanços em aviônica, materiais e propulsão, aumentando a competitividade geral do mercado de fabricação de aeronaves na América do Norte.

Por Tecnologia de Propulsão: Inovação em Hidrogênio Desafia a Dominância Convencional

Os projetos de combustível a jato convencional, incluindo variantes compatíveis com SAF, representaram 69,83% da participação do mercado de fabricação de aeronaves na América do Norte em 2024. No entanto, os conceitos movidos a hidrogênio lideram o ranking de crescimento com um CAGR de 6,98% até 2030, sustentados por mandatos agressivos de redução de emissões. O pedido da American Airlines por 100 motores ZeroAvia para retrofitar CRJ700s valida a viabilidade comercial inicial. A demonstração de voo regional bem-sucedida da Universal Hydrogen reduziu os riscos do manuseio operacional, enquanto a meta ZEROe da Airbus para 2035 impulsiona a seleção de arquitetura em direção à célula de combustível elétrica ou à combustão direta. O HySIITE da Pratt & Whitney explora ciclos de hidrogênio líquido compatíveis com turbofans com engrenagem, sugerindo uma adoção viável em aeronaves de corredor único.

As soluções híbrido-elétricas visam principalmente missões de menos de 1.000 km, onde os prêmios de peso das baterias permanecem aceitáveis. Enquanto isso, os retrofits de aeronaves convencionais garantem a resiliência da cobertura da frota enquanto as companhias aéreas aguardam a implantação da infraestrutura. O mercado de fabricação de aeronaves na América do Norte mantém estratégias de propulsão de dupla via para proteger contra incertezas tecnológicas e regulatórias, combinando a adoção incremental de SAF com pesquisa e desenvolvimento de hidrogênio de salto tecnológico.

Análise Geográfica

O Canadá registra o crescimento regional mais rápido com um CAGR de 5,32% até 2030, ancorado pelo cluster aeroespacial de Quebec, que abriga 65% do emprego setorial do Canadá e capacidades especializadas em compósitos, simulação e montagem de aeronaves regionais. A Bombardier reorienta suas instalações em Montreal para conclusões de jatos Global e Challenger de alta margem e suporte de pós-venda, aumentando a receita de serviços de valor agregado. A CAE expande centros de treinamento de pilotos, aproveitando a demanda por simuladores vinculada à escassez de pilotos e aos mandatos de proficiência regulatória. Os offsets federais vinculados à aquisição do F-35 aprimoram a sofisticação da cadeia de suprimentos, injetando capital em oficinas de fabricação de pequenas e médias empresas.

Os Estados Unidos, embora maduros, retêm 71,25% do tamanho do mercado de fabricação de aeronaves na América do Norte graças aos campi consolidados de OEMs em Washington, Alabama, Texas e Carolina do Sul. Os orçamentos do Pentágono sustentam programas multibilionários de caças, aviões-tanque e aeronaves de asa rotativa que mantêm as equipes de engenharia e incentivam os fornecedores a se instalarem próximos às linhas de montagem. A segunda linha A320neo da Airbus em Mobile dobra sua capacidade nos EUA, sinalizando confiança na economia de produção onshore. A concentração de empresas de MRO, aviônica e interiores em torno de Dallas–Fort Worth e Phoenix aprofunda ainda mais o ecossistema.

O México contribui com 60.000 trabalhadores aeroespaciais que geram USD 8 bilhões em exportações anuais, especializando-se em chicotes elétricos, usinagem de trens de pouso e carcaças de motores aeronáuticos. A expansão de USD 80 milhões da Safran em Querétaro destaca a crescente competência em subsistemas. A avaliação da Embraer sobre a montagem final do C-390 Millennium no México sublinha o custo de mão de obra competitivo do país e a proximidade com a base de clientes de defesa dos EUA. A integração trinacional da cadeia de suprimentos no âmbito do USMCA promove a resiliência ao diversificar o fornecimento para longe de nós geopoliticamente arriscados.

Cenário Competitivo

Boeing e Airbus permanecem o centro de gravidade comercial, mas ambas dependem de aquisições estratégicas para garantir fornecimento e tecnologias. A aquisição da Spirit AeroSystems pela Boeing, no valor de USD 8,3 bilhões, internaliza montagens críticas de fuselagem e estruturais, visando reduzir as falhas de qualidade que prejudicaram a produção do B737 MAX. A Airbus responde por meio de expansão de capacidade orgânica, inaugurando sua segunda linha A320neo no Alabama para encurtar os prazos de entrega e fortalecer sua participação no mercado dos EUA.

A consolidação das principais empresas de defesa reformula os portfólios de subsistemas. A aquisição da Ball Aerospace pela BAE Systems aprofunda as capacidades de carga útil eletro-óptica e sistemas espaciais, alinhando-se com as demandas de sensores integrados dos caças de sexta geração.[6]"Desafio do Combustível de Aviação Sustentável," Departamento de Energia dos EUA, energy.gov O projeto de drone wingman Vectis da Lockheed Martin avança no trabalho em equipe entre aeronaves tripuladas e não tripuladas, enquanto a Pratt & Whitney da Raytheon avança em demonstradores de combustão a hidrogênio que podem se expandir para programas civis. A integração vertical proporciona visibilidade da cadeia de suprimentos, alavancagem regulatória e proteção da propriedade intelectual.

A exploração de espaços em branco acelera. O investimento de USD 70 milhões da Boeing nas operações canadenses da Wisk Aero sinaliza o interesse de OEMs tradicionais em nichos de táxi aéreo autônomo. Os padrões de colaboração revelam que os players estabelecidos cada vez mais fazem parcerias com startups para obter expertise em software e baterias, enquanto contribuem com conhecimento de certificação e escala de produção. A concorrência no pós-venda se intensifica à medida que os OEMs expandem redes de distribuição de peças e plataformas de análise preditiva para garantir receitas recorrentes.

Líderes da Indústria de Fabricação de Aeronaves na América do Norte

The Boeing Company

Lockheed Martin Corporation

Bombardier Inc.

Textron Inc.

Airbus SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Airbus inaugurou sua segunda linha de montagem do A320neo em Mobile, Alabama, um projeto de USD 300 milhões que adiciona 400 empregos.

- Setembro de 2025: A Avelo Airlines fez um pedido de USD 4 bilhões por 50 jatos Embraer E-Jets, com opções para mais 50.

- Março de 2025: O Departamento de Defesa dos EUA concedeu o contrato de Desenvolvimento de Engenharia e Fabricação (EMD) no valor de USD 18–20 bilhões à The Boeing Company para a aeronave de combate NGAD F-47.

Escopo do Relatório do Mercado de Fabricação de Aeronaves na América do Norte

| Aeronaves de Corredor Único |

| Aeronaves de Corredor Duplo |

| Jatos Regionais |

| Aeronaves Turboélice |

| Jatos Executivos |

| Helicópteros |

| Aeronaves Anfíbias |

| Passageiros Comerciais |

| Carga/Frete |

| Militar e Defesa |

| Aviação Executiva/Privada |

| Missão Especial (Vigilância, Emergência) |

| Aeronaves de Combustível a Jato Convencional/Compatíveis com SAF |

| Aeronaves Híbrido-Elétricas |

| Aeronaves de Propulsão a Hidrogênio |

| América do Norte | Estados Unidos |

| Canadá | |

| México |

| Por Tipo de Aeronave | Aeronaves de Corredor Único | |

| Aeronaves de Corredor Duplo | ||

| Jatos Regionais | ||

| Aeronaves Turboélice | ||

| Jatos Executivos | ||

| Helicópteros | ||

| Aeronaves Anfíbias | ||

| Por Aplicação | Passageiros Comerciais | |

| Carga/Frete | ||

| Militar e Defesa | ||

| Aviação Executiva/Privada | ||

| Missão Especial (Vigilância, Emergência) | ||

| Por Tecnologia de Propulsão | Aeronaves de Combustível a Jato Convencional/Compatíveis com SAF | |

| Aeronaves Híbrido-Elétricas | ||

| Aeronaves de Propulsão a Hidrogênio | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fabricação de aeronaves na América do Norte?

O mercado de fabricação de aeronaves na América do Norte está avaliado em USD 247 bilhões em 2025 e está projetado para atingir USD 327,99 bilhões até 2030, expandindo-se a um CAGR de 5,84%.

Qual segmento de aeronaves está crescendo mais rapidamente na América do Norte?

Espera-se que os jatos executivos registrem o maior CAGR de 6,75% até 2030.

Qual é a contribuição da defesa para a demanda regional de aeronaves?

As aplicações militares e de defesa estão projetadas para crescer a um CAGR de 7,32%, o mais rápido entre todas as aplicações.

Por que a propulsão a hidrogênio está ganhando força?

Os compromissos das companhias aéreas com zero emissões e demonstrações de voo bem-sucedidas, como o retrofit do CRJ700 pela ZeroAvia, estão acelerando as perspectivas de adoção.

Qual país da América do Norte crescerá mais rapidamente?

O Canadá está previsto para registrar o crescimento regional mais rápido com um CAGR de 5,32%, impulsionado pelo cluster aeroespacial de Quebec e pelos offsets de defesa.

Como os riscos da cadeia de suprimentos estão sendo gerenciados?

Os OEMs buscam integração vertical, diversificação de fornecimento e reciclagem para mitigar a escassez de titânio e outros gargalos de materiais.

Página atualizada pela última vez em: