Tamanho e Participação do Mercado de AI Copilot na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

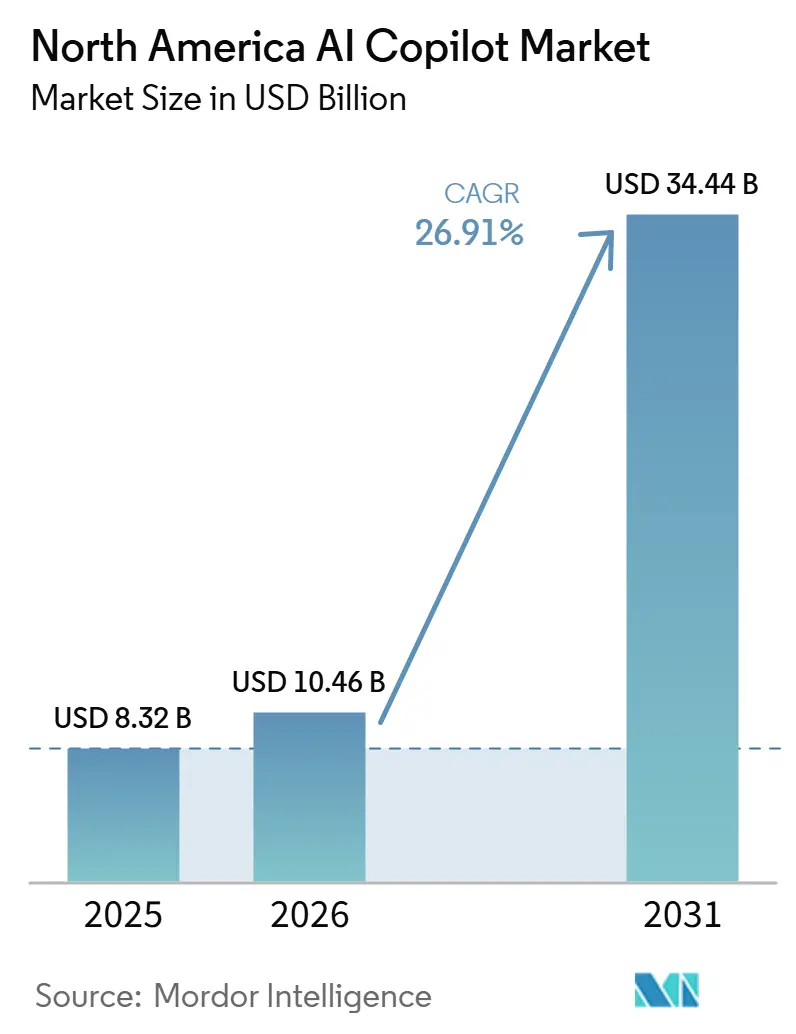

| Tamanho do mercado no ano base (2025) | 8.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.91% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de AI Copilot na América do Norte pela Mordor Intelligence

O tamanho do mercado de AI Copilot na América do Norte está projetado para expandir de 8,32 bilhões de USD em 2025 e 10,46 bilhões de USD em 2026 para 34,44 bilhões de USD até 2031, registrando um CAGR de 26,91% entre 2026 e 2031. O mercado de AI Copilot na América do Norte está crescendo à medida que as empresas da região migram de projetos-piloto para uma implantação mais ampla de fluxos de trabalho nas funções de negócios diárias. A demanda é sustentada pelas necessidades de produtividade, pela infraestrutura de nuvem madura e pela disseminação de copilots nativos de plataforma que se integram às pilhas de software que as empresas já utilizam. A concorrência está se afastando de uma corrida de modelo único em direção à profundidade de plataforma, controles de governança e à qualidade dos dados empresariais que fundamentam a confiabilidade dos resultados. O mercado de AI Copilot na América do Norte também está se beneficiando de retornos mais sólidos em empresas que já haviam aprimorado a higiene de dados em sistemas como SharePoint, Salesforce e ServiceNow antes das implantações de copilot em larga escala. As expectativas de segurança e conformidade estão reforçando esse caminho de adoção, à medida que compradores de setores regulados buscam cada vez mais ferramentas de IA auditáveis que se alinhem aos padrões existentes de aquisição e governança.

Principais Conclusões do Relatório

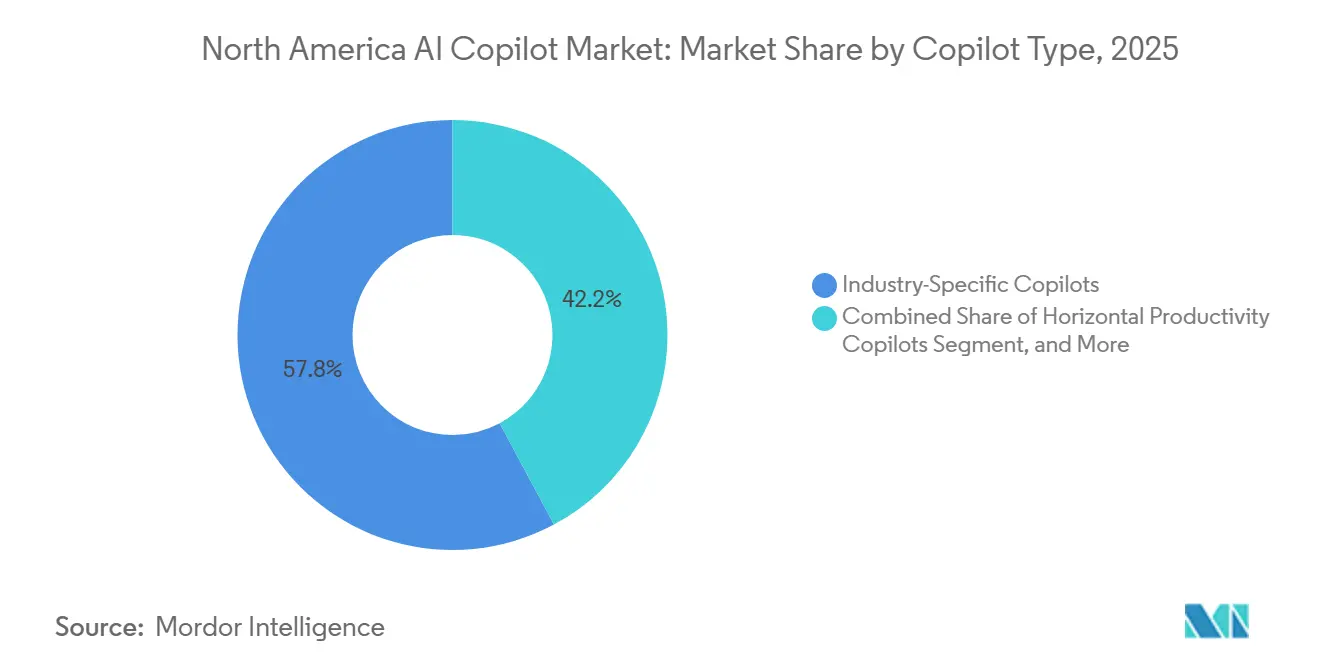

- Por tipo de copilot, os Copilots de Produtividade Horizontal lideraram com 42,18% de participação em 2025, enquanto os Copilots Específicos por Setor estão projetados para expandir a um CAGR de 29,24% até 2031 no mercado de AI Copilot na América do Norte.

- Por implantação, os modelos baseados em nuvem responderam por 75,41% do tamanho do mercado de AI Copilot na América do Norte em 2025, enquanto a implantação híbrida está projetada para registrar o maior CAGR de 28,83% até 2031.

- Por tamanho de organização, as grandes empresas detinham 70,62% de participação em 2025, enquanto as pequenas e médias empresas estão projetadas para crescer a um CAGR de 29,41% até 2031.

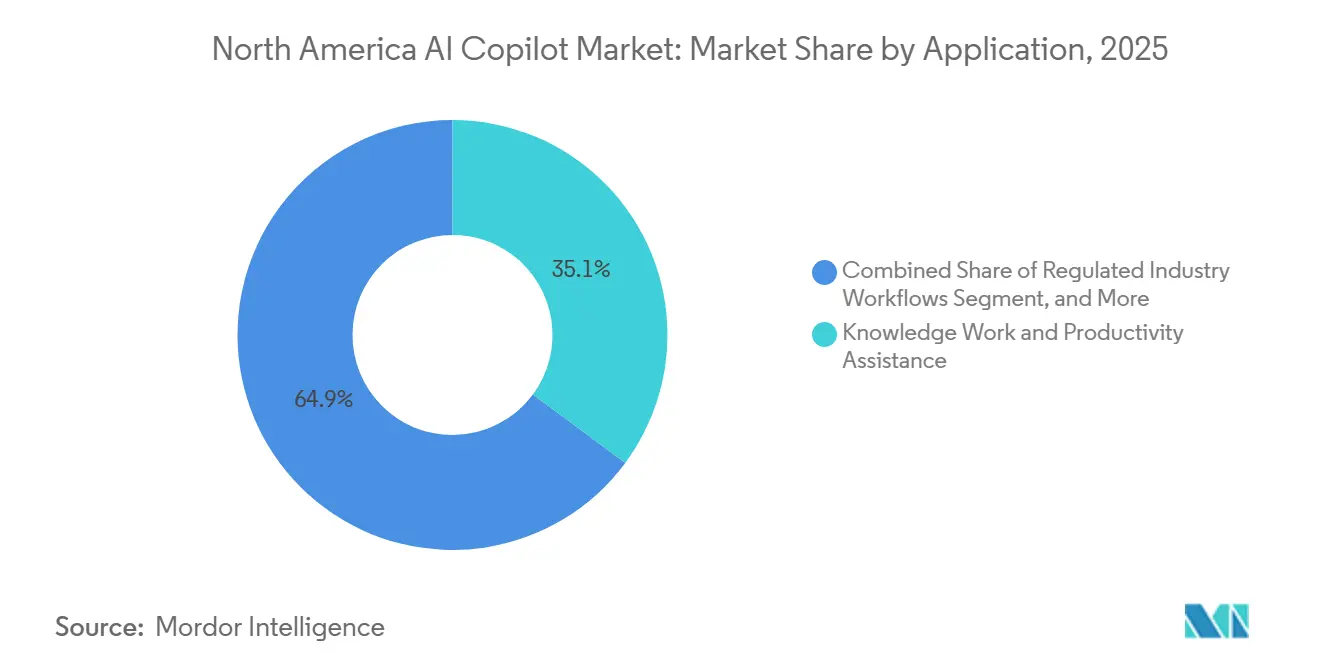

- Por aplicação, o trabalho do conhecimento e a assistência à produtividade capturaram 35,14% do mercado em 2025, enquanto os fluxos de trabalho de setores regulados estão projetados para crescer a um CAGR de 28,76% até 2031.

- Por setor do usuário final, TI e telecomunicações responderam por 25,36% de participação em 2025, enquanto governo e administração estão projetados para expandir a um CAGR de 29,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de AI Copilot na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos de Produtividade Empresarial com Fluxos de Trabalho de Copilot | +5.5% | Global, concentrado na América do Norte | Médio prazo (2 a 4 anos) |

| Alcance de Distribuição do Microsoft 365 no Trabalho do Conhecimento | +5.0% | Estados Unidos dominante, Canadá secundário | Curto prazo (≤ 2 anos) |

| Demanda por Automação de Código, Conteúdo e Conhecimento em Empresas Reguladas | +4.5% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Expansão da Pilha de IA Empresarial Segura na Infraestrutura de Nuvem da América do Norte | +4.0% | América do Norte | Médio prazo (2 a 4 anos) |

| Adoção Interna Mais Rápida por meio de Aquisição de SaaS com Baixo Atrito | +3.5% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Consolidação de Fornecedores em Torno de Pacotes Nativos de Copilot | +3.0% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos de Produtividade Empresarial com Fluxos de Trabalho de Copilot

Os ganhos de produtividade empresarial provenientes de fluxos de trabalho liderados por copilot são um impulsionador central da demanda no mercado de AI Copilot na América do Norte. A OpenAI relatou em dezembro de 2025 que 75% dos trabalhadores pesquisados observaram melhor velocidade ou qualidade de produção, enquanto usuários empresariais associaram o suporte de IA a uma economia de 40 a 60 minutos em um dia de trabalho ativo, e cientistas de dados e engenheiros relataram uma economia de até 80 minutos diários.[1]OpenAI Staff, "Relatório sobre o Estado da IA Empresarial 2025," OpenAI, openai.com Essas economias de tempo são mais relevantes em funções com intensa comunicação, onde redigir, resumir, revisar e pesquisar ocupam grande parte do dia de trabalho. As empresas também estão percebendo valor na integração mais rápida de novos colaboradores, pois estes podem usar copilots para acessar o conhecimento interno sem precisar aguardar suporte manual de funcionários seniores. Esse efeito reduz o atrito no treinamento em ambientes operacionais complexos e ajuda as equipes a atingir uma produção estável mais rapidamente após as contratações. Isso também explica por que os líderes financeiros estão prestando mais atenção aos copilots como ferramentas de eficiência de mão de obra, e não como experimentos de software isolados.

Alcance de Distribuição do Microsoft 365 no Trabalho do Conhecimento

A vantagem de distribuição da Microsoft no trabalho do conhecimento cotidiano continua a moldar o mercado de AI Copilot na América do Norte. A base comercial do Microsoft 365 da empresa oferece um caminho direto para organizações que já dependem do Word, Excel, Outlook, Teams e camadas de dados relacionadas para o trabalho diário. A Microsoft News relatou em junho de 2026 que a Infosys, a TCS e a Wipro escalaram o Microsoft 365 Copilot para mais de 300.000 funcionários em menos de 6 meses, o que demonstrou a rapidez com que grandes organizações podem agir quando as barreiras de implantação são baixas.[2]Microsoft Security Team, "Novas Ferramentas e Orientações, Anunciando Zero Trust para IA," Microsoft Security Blog, microsoft.com A vantagem estratégica vem de vender para a locação existente, e não de convencer as empresas a adotar uma ferramenta greenfield separada com novos hábitos e novos controles. Isso encurta os ciclos de avaliação e aumenta os custos de migração porque os dados empresariais já residem em sistemas conectados à Microsoft. À medida que mais fluxos de trabalho são fundamentados nesses dados internos, os copilots de produtividade concorrentes têm uma abertura mais estreita, mesmo quando a qualidade dos resultados parece forte em testes isolados.

Demanda por Automação de Código, Conteúdo e Conhecimento em Empresas Reguladas

A demanda de empresas reguladas está expandindo o mercado de AI Copilot na América do Norte, pois o trabalho com alta carga de conformidade cria uma necessidade clara de suporte a processos mais rápido e mais auditável. A FINRA dedicou uma seção à IA generativa em seu Relatório Anual de Supervisão Regulatória de 2026, publicado em dezembro de 2025, e apontou alucinações e vieses como riscos que as empresas devem testar e monitorar ao longo do tempo.[3]FINRA Staff, "Relatório Anual de Supervisão Regulatória da FINRA 2026," Autoridade Reguladora do Setor Financeiro, finra.org Essa atenção regulatória não é apenas um sinal de alerta; ela também oferece aos patrocinadores internos um argumento mais sólido para copilots de nível empresarial que oferecem rastreabilidade e controles formais. Empresas de saúde e ciências da vida têm feito movimentos semelhantes, tratando a IA como uma ferramenta de suporte para documentação regulada e disciplina de fluxo de trabalho. Isso muda a conversa com o comprador de simples ganhos de produtividade para qualidade de processo, prontidão para auditoria e conformidade com políticas. Também eleva o valor dos fornecedores que conseguem empacotar automação com governança, em vez de oferecer apenas IA de uso geral.

Expansão da Pilha de IA Empresarial Segura na Infraestrutura de Nuvem da América do Norte

A pilha de IA empresarial segura que reside na infraestrutura de nuvem da América do Norte é outro forte suporte para o mercado de AI Copilot na América do Norte. A Microsoft anunciou sua estrutura Zero Trust para IA em março de 2026, estendendo os princípios de Zero Trust à ingestão de dados, treinamento de modelos, implantação e comportamento de agentes, com um pilar de avaliação dedicado planejado para o verão de 2026. Isso importa porque os compradores empresariais não querem apenas acesso a modelos; eles querem controles de política que se alinhem aos programas de cibersegurança existentes. A capacidade de infraestrutura doméstica também ajuda porque cargas de trabalho sensíveis podem permanecer mais próximas do usuário e dentro dos limites legais e de governança preferidos. Isso é especialmente importante em serviços financeiros, saúde, governo e ambientes de infraestrutura crítica, onde a movimentação transfronteiriça de dados sensíveis pode retardar ou bloquear a adoção. Como resultado, a profundidade da infraestrutura e a arquitetura de segurança estão se tornando parte da decisão de produto, e não apenas condições técnicas de segundo plano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Residência de Dados Empresariais e Vazamento de Prompts | -1.8% | Global | Médio prazo (2 a 4 anos) |

| Risco de Alucinação em Fluxos de Trabalho Empresariais de Alto Risco | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Empilhamento de Licenças de Copilot e Escrutínio Orçamentário | -1.2% | América do Norte | Curto prazo (≤ 2 anos) |

| Integração Fragmentada em Aplicações Legadas e Silos de Dados | -1.0% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Residência de Dados Empresariais e Vazamento de Prompts

As preocupações com residência de dados empresariais e vazamento de prompts continuam sendo restrições significativas à adoção em escala. Compradores nos setores jurídico, financeiro, de saúde e do setor público frequentemente precisam de comprovação de que prompts sensíveis, registros e resultados derivados permanecem sob controle aceitável. Esses requisitos se tornam mais difíceis quando múltiplos serviços de nuvem, modelos de terceiros e repositórios internos estão envolvidos em um único fluxo de trabalho. O caminho de mitigação envolve ambientes dedicados, termos de retenção zero, prevenção mais robusta de perda de dados e aplicação mais rigorosa de políticas, mas essas etapas geralmente adicionam tempo de revisão e custo. As organizações de médio porte suportam esse ônus de forma mais intensa, pois frequentemente buscam as mesmas proteções que as grandes empresas, mas sem a mesma capacidade de aquisição. Isso mantém os ciclos de implantação mais longos do que o entusiasmo em torno dos copilots poderia sugerir, mesmo quando o caso de negócio parece sólido.

Risco de Alucinação em Fluxos de Trabalho Empresariais de Alto Risco

O risco de alucinação em fluxos de trabalho empresariais de alto risco também limita a velocidade com que os copilots podem avançar para decisões baseadas em registros e tarefas sensíveis à conformidade. O Perfil de Inteligência Artificial Generativa do Instituto Nacional de Padrões e Tecnologia, lançado em julho de 2024 como NIST AI 600-1, classificou a confabulação como 1 das 12 categorias primárias de risco de IA generativa e delineou expectativas de teste antes da implantação. Em termos práticos, uma citação fabricada, um número sem suporte ou uma declaração jurídica incorreta pode criar problemas de auditoria, com clientes ou regulatórios que são caros de corrigir posteriormente. O relatório da FINRA de dezembro de 2025 reforçou essa preocupação ao inserir a precisão da IA e o monitoramento dentro das obrigações de supervisão de uma empresa. Isso significa que os ganhos de produtividade não eliminam a necessidade de verificações humanas em fluxos de trabalho sensíveis, e essas camadas de revisão reduzem parte da vantagem de velocidade. Até que os controles de confiabilidade se tornem mais fáceis de padronizar, muitas organizações expandirão os copilots em fases, em vez de abrir o acesso a todos os processos de negócios de uma só vez.[4]Instituto Nacional de Padrões e Tecnologia, "Estrutura de Gestão de Riscos de Inteligência Artificial, Perfil de Inteligência Artificial Generativa (NIST AI 600-1)," NIST, nist.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Copilot: Copilots Horizontais Lideram, Inteligência Vertical Acelera

Os Copilots de Produtividade Horizontal responderam por 42,18% do mercado de AI Copilot na América do Norte em 2025. Sua liderança veio do amplo uso em gerenciamento de e-mails, elaboração de documentos, resumos de reuniões, trabalho em planilhas e tarefas de pesquisa cotidianas dentro de suítes de produtividade comuns. Muitas empresas já tinham as licenças necessárias, controles de identidade e estruturas de dados em vigor antes da ativação do Copilot, reduzindo o atrito no momento da implantação. Os Copilots de Fluxo de Trabalho Funcional também estão ganhando terreno porque as plataformas de RH, finanças e vendas estão se tornando melhores em incorporar IA em tarefas específicas de processos, em vez de simples assistência por chat. Os Copilots Técnicos e de Engenharia atendem a uma base de usuários mais restrita, mas continuam sendo importantes porque a qualidade dos resultados é mais fácil de avaliar em ambientes de código, testes e resposta a incidentes.

Os Copilots Específicos por Setor estão projetados para crescer a um CAGR de 29,24% de 2026 a 2031. Esse ritmo reflete o fato de que ferramentas adaptadas a domínios específicos podem demonstrar retornos mais claros em ambientes regulados ou especializados do que os copilots de produtividade ampla geralmente conseguem. Documentação em saúde, suporte a pesquisa jurídica e análise financeira fundamentada em dados proprietários criam, cada um, um forte argumento para precificação premium e menor rotatividade. A SAP anunciou em maio de 2026 que o Claude da Anthropic serviria como a camada primária de raciocínio agêntico dentro da Plataforma SAP Business AI e daria suporte aos agentes Joule em toda a base empresarial da SAP. Esse movimento mostrou como grandes fornecedores de software estão transformando modelos de uso geral em interfaces específicas para negócios vinculadas a sistemas empresariais. No mercado de AI Copilot na América do Norte, os fornecedores que combinam modelos robustos com dados verticais proprietários provavelmente deterão as posições mais defensáveis à medida que a adoção se aprofunda.

Por Implantação: Nuvem Lidera, Implantação Híbrida Atende às Demandas de Soberania

A implantação baseada em nuvem respondeu por 75,41% do tamanho do mercado de AI Copilot na América do Norte em 2025. Essa liderança refletiu o domínio da entrega de SaaS via Microsoft 365, Salesforce, Google Workspace e softwares empresariais relacionados. A entrega em nuvem ajudou os fornecedores a lançar recursos mais rapidamente, atualizar modelos sem atualizações locais e reduzir o ônus de infraestrutura imposto aos clientes. A implantação local ainda era relevante em ambientes de defesa, inteligência e infraestrutura crítica, onde ambientes isolados ou rigidamente isolados permaneciam essenciais. O GitHub introduziu configurações gerenciadas pela empresa para governança de IA em junho de 2026, oferecendo às organizações uma forma de aplicar padrões centralmente em todos os clientes Copilot e reduzindo parte da lacuna de governança entre implantações em nuvem e locais.

A implantação híbrida está projetada para expandir a um CAGR de 28,83% até 2031. Seu crescimento é impulsionado por empresas que precisam tanto da velocidade de inovação da nuvem quanto de um controle mais robusto sobre cargas de trabalho altamente sensíveis. Compradores de serviços financeiros, saúde e governo frequentemente não conseguem rotear todos os prompts e todos os documentos por endpoints públicos sem levantar questões de conformidade. As arquiteturas híbridas oferecem a eles um caminho para manter cargas de trabalho selecionadas em ambientes privados, enquanto ainda utilizam a capacidade da nuvem pública para tarefas de menor risco. A AWS destacou esse padrão em abril de 2026 por meio de sua discussão sobre cargas de trabalho de IA agêntica distribuída em serviços de nuvem híbrida e infraestrutura localizada. Esse modelo dividido adiciona complexidade de orquestração, mas se alinha melhor às realidades operacionais de grandes empresas do que uma abordagem puramente em nuvem ou puramente local.

Por Tamanho de Organização: Grandes Empresas Dominam, Adoção por PMEs Acelera

As grandes empresas detinham 70,62% do mercado de AI Copilot na América do Norte em 2025. Elas se moveram primeiro porque já tinham orçamentos maiores de nuvem, contratos de software empresarial, equipes internas de segurança e a estrutura de governança necessária para uma implantação controlada. Muitas dessas organizações testaram copilots durante 2023 e 2024, e depois expandiram de forma mais ampla durante 2025, após terem regras operacionais mais claras e suporte interno mais sólido. Essa vantagem inicial ainda importa porque permite que elas refinem controles de acesso, programas de treinamento e redesenho de fluxos de trabalho antes que os pares menores os alcancem. Isso também cria um efeito composto em que uma melhor higiene de dados e uma maior fluência em IA aumentam o valor de cada implantação adicional.

As pequenas e médias empresas estão projetadas para crescer a um CAGR de 29,41% de 2026 a 2031. A Microsoft lançou o Microsoft 365 Copilot Business em dezembro de 2025 a 21 USD por usuário por mês, reduzindo a barreira de entrada para compradores menores que desejavam IA de nível empresarial integrada em ferramentas familiares. A Organização para a Cooperação e Desenvolvimento Econômico relatou em dezembro de 2025 que a adoção de IA entre empresas menores ainda estava aquém da das grandes empresas, mas estava crescendo rapidamente à medida que as ferramentas se tornavam mais acessíveis e os custos por assento diminuíam. A parceria da Intuit com a Anthropic em fevereiro de 2026 também ampliou o acesso a agentes de IA para empresas do mercado intermediário por meio do QuickBooks e plataformas relacionadas. O resultado é que as empresas menores estão ingressando no setor de AI Copilot na América do Norte por meio de produtos integrados mais simples, em vez de projetos de IA personalizados.

Por Aplicação: Trabalho do Conhecimento Lidera, Fluxos de Trabalho Regulados Ganham Terreno

O Trabalho do Conhecimento e a Assistência à Produtividade detinham 35,14% do mercado de AI Copilot na América do Norte em 2025. Esse segmento permaneceu o maior porque abrange o conjunto mais amplo de tarefas, incluindo elaboração, resumo, suporte à comunicação, captura de notas e síntese de pesquisas. A base instalada de assentos de software de produtividade deu a esse caso de uso um público imediato e tornou as economias de tempo mais fáceis de observar no trabalho diário. Engenharia de software, atendimento ao cliente e ao funcionário, vendas e marketing, e operações de processos de negócios formaram a próxima camada de demanda porque seus fluxos de trabalho já tinham resultados mensuráveis e registros digitais. A participação de mercado de AI Copilot na América do Norte detida pelo trabalho do conhecimento também refletiu a rapidez com que as empresas conseguiram implantar ferramentas de suporte em funções com intensa comunicação em comparação com ambientes operacionais mais rigidamente controlados.

Os Fluxos de Trabalho de Setores Regulados estão projetados para crescer a um CAGR de 28,76% até 2031. Esses fluxos de trabalho incluem documentação de conformidade, relatórios regulatórios, suporte a auditorias e suporte a decisões clínicas, onde a disciplina de processo importa tanto quanto a velocidade. A Salesforce afirmou em fevereiro de 2026 que mais de 180 organizações selecionaram o Agentforce IT Service em 4 meses após a disponibilidade geral, o que mostrou que a automação estruturada de fluxos de trabalho pode escalar rapidamente quando o caso de negócio é claro. As empresas estão cada vez mais tratando a IA em operações reguladas como uma forma de melhorar a consistência e o controle quando a supervisão humana permanece em vigor. Esse posicionamento sustenta uma maior disposição para pagar porque o valor está vinculado tanto à gestão de riscos quanto à eficiência. Também incentiva relacionamentos mais longos com fornecedores, uma vez que os copilots se tornam parte das rotinas recorrentes de auditoria e relatórios.

Por Setor do Usuário Final: TI Lidera, Adoção pelo Governo Acelera

TI e telecomunicações responderam por 25,36% do mercado de AI Copilot na América do Norte em 2025. O setor liderou porque tem a maior concentração de desenvolvedores, equipes de DevOps, equipes de operações de rede e grupos de serviços digitais que podem usar copilots na execução diária. Esses compradores também tendem a ter maior conforto interno com experimentação de software e ciclos de feedback mais rápidos para medir a utilidade. O BFSI permaneceu o segundo maior segmento de usuário final porque relatórios de conformidade, atendimento ao cliente e processos com grande volume de documentos oferecem um caso claro para suporte de IA sob controles formais. Saúde e ciências da vida, varejo e comércio eletrônico, manufatura industrial, instituições de educação e pesquisa, mídia e entretenimento, e energia e serviços públicos também continuaram desenvolvendo casos de uso específicos por domínio em toda a região.

Governo e administração estão projetados para expandir a um CAGR de 29,82% de 2026 a 2031. O Inventário de Casos de Uso de IA de Agências Federais de 2025 do Escritório de Gestão e Orçamento cobriu 3.611 casos de uso de IA em 56 agências, o que mostrou que a adoção federal havia avançado muito além de projetos-piloto isolados. O FedScoop relatou em 2026 que mais de 75% das agências da Lei CFO implantaram pelo menos 1 chatbot de IA importante para pelo menos 10.000 funcionários em 2025. O acordo OneGov da Microsoft de setembro de 2025 com a Administração de Serviços Gerais dos Estados Unidos ampliou o acesso ao Microsoft 365 Copilot para usuários federais e reforçou o impulso de aquisição até 2026. No mercado de AI Copilot na América do Norte, a escala do setor público está se tornando uma âncora de demanda, e não uma oportunidade de nicho.

Análise Geográfica

Os Estados Unidos responderam por 88,42% da participação do mercado de AI Copilot na América do Norte em 2025. Sua liderança veio da maior base instalada de software empresarial da região, da maior densidade de fornecedores nativos de IA e do amplo acesso a grandes clientes empresariais que podem escalar a implantação uma vez que os retornos sejam comprovados. A Casa Branca publicou sua Estrutura de Política Nacional para Inteligência Artificial em março de 2026 e sinalizou uma abordagem regulatória liderada pelo setor, o que reduziu alguma incerteza para os compradores empresariais em comparação com um sistema de governança abrangente totalmente novo. A demanda federal também apoiou a escala porque o acordo OneGov estendeu o acesso ao copilot a grandes partes do governo até setembro de 2026. Os Estados Unidos provavelmente permanecerão como a âncora clara do mercado de AI Copilot na América do Norte até 2031, mesmo com o crescimento se ampliando em outras partes da região.

O Canadá permaneceu como a segunda maior geografia dentro do mercado de AI Copilot na América do Norte em 2025. Sua posição é sustentada por uma forte base de tecnologia empresarial e por um ambiente de política pan-canadense que mantém a atenção na infraestrutura de IA e na adoção setorial. As condições de implantação canadenses continuam a favorecer fornecedores que conseguem oferecer suporte a requisitos mais robustos de residência de dados, transparência e auditabilidade para o tratamento de informações transfronteiriças. Serviços financeiros e saúde são especialmente importantes porque as expectativas de privacidade provinciais tornam os recursos de governança configuráveis um requisito prático de compra, e não um complemento opcional.

O México está projetado para crescer a um CAGR de 30,14% de 2026 a 2031, tornando-se a geografia de expansão mais rápida da região. O nearshoring aumentou a relevância dos copilots de engenharia e da automação de fluxos de trabalho industriais à medida que as cadeias de suprimentos norte-americanas transferem mais atividades para o México. Uma economia digital mais ampla e uma base de negócios de mercado intermediário maior em cidades como Monterrey, Guadalajara e Cidade do México também estão sustentando o crescimento. O maior potencial de crescimento provavelmente irá para os fornecedores que investirem cedo no suporte a fluxos de trabalho em espanhol e bilíngues, à medida que a adoção avança além das subsidiárias de empresas com sede nos Estados Unidos.

Cenário Competitivo

O mercado de AI Copilot na América do Norte tem uma estrutura de dois níveis, com uma camada de plataforma concentrada e uma camada de especialistas mais ampla. A Microsoft, o Google e a Salesforce ancoram o lado da plataforma porque integram capacidades de Copilot em ambientes de software que as empresas já utilizam para comunicação, CRM, colaboração e gestão de fluxos de trabalho. Isso lhes confere uma forte vantagem comercial porque os compradores podem avaliar a IA dentro de contratos, identidades e sistemas de dados existentes, em vez de abrir um caminho de aquisição separado. A camada de especialistas é mais ampla e inclui empresas focadas em suporte a código, pesquisa empresarial, implantação vertical e serviços de modelos personalizados. Como resultado, o mercado de AI Copilot na América do Norte está concentrado no topo da pilha, mas ainda suficientemente aberto para especialistas que resolvem problemas específicos com eficácia.

A vantagem da Microsoft está enraizada em sua distribuição, governança profunda e no valor de sua camada de dados circundante. O Google respondeu em abril de 2026 lançando a Plataforma de Agentes Gemini Enterprise e apoiando-a com um fundo de parceiros de 750 milhões de USD, o que deslocou a discussão competitiva para a amplitude do ecossistema e os agentes criados por parceiros. A Salesforce adotou uma abordagem nativa de processo com o Agentforce, enquanto a ServiceNow se concentrou na governança de IA e no controle de fluxos de trabalho em operações de TI e de negócios. Esses movimentos mostram que os fornecedores líderes estão competindo por meio de planos de integração e controle, e não apenas pela marca do modelo. Eles também mostram por que as empresas comparam cada vez mais os copilots com base na adequação aos sistemas de registro, governança e profundidade de fluxo de trabalho, em vez de no desempenho genérico de chat.

O espaço em branco permanece mais forte em copilots verticais regulados, supervisão de múltiplos agentes e ofertas simplificadas para PMEs com governança sólida. Empresas menores como Glean, Cohere e Sourcegraph estão usando esse espaço para atingir compradores que desejam os benefícios da IA empresarial sem depender de arquiteturas de nuvem pública multilocatário. A integração da SAP com a Anthropic em maio de 2026 fortaleceu sua posição ao incorporar um raciocínio mais robusto dentro da Plataforma SAP Business AI para casos de uso vinculados ao ERP. A Microsoft também ampliou seu alcance de plataforma em junho de 2026, quando o Copilot Cowork atingiu disponibilidade geral com integrações no Dynamics 365, Microsoft Fabric e plugins empresariais de terceiros. Nesse ambiente, a credibilidade de governança, a profundidade de integração e o acesso a dados empresariais proprietários estão se tornando cada vez mais inseparáveis do valor do produto em si.

Líderes do Setor de AI Copilot na América do Norte

-

Microsoft Corporation

-

Google LLC

-

Salesforce, Inc.

-

OpenAI, Inc.

-

ServiceNow, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A OpenAI designou o GPT-5.6 como o modelo preferido no Microsoft 365 Copilot no Word, Excel, PowerPoint, Chat e Cowork. A Microsoft acessa o GPT-5.6 tanto nativamente por meio do Azure quanto diretamente via API, confirmando o papel central contínuo da OpenAI na pilha de IA de produtividade da Microsoft após a reestruturação do acordo comercial de abril de 2026.

- Julho de 2025: A Microsoft anunciou a disponibilidade geral do Sales Agent e do Service Agent dentro do Microsoft 365 Copilot e do Dynamics 365, estendendo a IA agêntica para fluxos de trabalho de receita e serviço voltados ao cliente. O lançamento também introduziu plugins do Dynamics 365 Sales e Customer Service para o Copilot Cowork.

- Junho de 2026: O Microsoft Copilot Cowork atingiu disponibilidade geral em todo o mundo, com integrações nos aplicativos ERP e CRM do Dynamics 365, Microsoft Fabric e plugins empresariais de terceiros, incluindo Moodys, Morningstar, S&P Global Energy e LSEG.

- Maio de 2026: A SAP e a Anthropic anunciaram que o Claude servirá como a principal capacidade de raciocínio e agêntica incorporada na Plataforma SAP Business AI, alimentando os agentes Joule apresentados no SAP Sapphire e aprofundando o alcance empresarial da Anthropic na base global de clientes de ERP da SAP.

Escopo do Relatório do Mercado de AI Copilot na América do Norte

O mercado de AI Copilot na América do Norte inclui assistentes de IA integrados a softwares para ajudar humanos e automatizar tarefas usando grandes modelos de linguagem. Essas ferramentas fornecem sugestões em tempo real, analisam dados e executam fluxos de trabalho em vários setores nos EUA, Canadá e México. Impulsionados por uma forte infraestrutura tecnológica e pelos melhores talentos em IA, esses copilots ajudam as organizações a melhorar a eficiência e acelerar a transformação digital.

O Relatório do Mercado de AI Copilot na América do Norte é Segmentado por Tipo de Copilot (Copilots de Produtividade Horizontal, Copilots de Fluxo de Trabalho Funcional, Copilots Técnicos e de Engenharia e Copilots Específicos por Setor), Implantação (Baseado em Nuvem, Híbrido e Local), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Trabalho do Conhecimento e Assistência à Produtividade, Engenharia de Software e Operações Técnicas, Operações de Atendimento ao Cliente e ao Funcionário, Vendas, Marketing e Habilitação de Receita, Processos de Negócios e Operações Empresariais e Fluxos de Trabalho de Setores Regulados), Setor do Usuário Final (TI e Telecomunicações, BFSI, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Manufatura Industrial, Instituições de Educação e Pesquisa, Mídia e Entretenimento, Governo e Administração, Energia e Serviços Públicos e Outros Setores do Usuário Final) e Geografia (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Copilots de Produtividade Horizontal |

| Copilots de Fluxo de Trabalho Funcional |

| Copilots Técnicos e de Engenharia |

| Copilots Específicos por Setor |

| Baseado em Nuvem |

| Híbrido |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Trabalho do Conhecimento e Assistência à Produtividade |

| Engenharia de Software e Operações Técnicas |

| Operações de Atendimento ao Cliente e ao Funcionário |

| Vendas, Marketing e Habilitação de Receita |

| Processos de Negócios e Operações Empresariais |

| Fluxos de Trabalho de Setores Regulados |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura Industrial |

| Instituições de Educação e Pesquisa |

| Mídia e Entretenimento |

| Governo e Administração |

| Energia e Serviços Públicos |

| Outros Setores do Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Copilot | Copilots de Produtividade Horizontal |

| Copilots de Fluxo de Trabalho Funcional | |

| Copilots Técnicos e de Engenharia | |

| Copilots Específicos por Setor | |

| Por Implantação | Baseado em Nuvem |

| Híbrido | |

| Local | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Aplicação | Trabalho do Conhecimento e Assistência à Produtividade |

| Engenharia de Software e Operações Técnicas | |

| Operações de Atendimento ao Cliente e ao Funcionário | |

| Vendas, Marketing e Habilitação de Receita | |

| Processos de Negócios e Operações Empresariais | |

| Fluxos de Trabalho de Setores Regulados | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| BFSI | |

| Saúde e Ciências da Vida | |

| Varejo e Comércio Eletrônico | |

| Manufatura Industrial | |

| Instituições de Educação e Pesquisa | |

| Mídia e Entretenimento | |

| Governo e Administração | |

| Energia e Serviços Públicos | |

| Outros Setores do Usuário Final | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para o espaço de AI Copilot na América do Norte?

O tamanho do mercado de AI Copilot na América do Norte foi de 10,46 bilhões de USD em 2026 e está previsto para atingir 34,44 bilhões de USD até 2031 a um CAGR de 26,91%.

Qual tipo de copilot lidera atualmente a demanda regional?

Os Copilots de Produtividade Horizontal lideraram em 2025 com 42,18% de participação porque se adequam a tarefas diárias amplas, como elaboração, resumo e suporte à comunicação.

Qual modelo de implantação está expandindo mais rapidamente?

A implantação híbrida está projetada para crescer mais rapidamente a um CAGR de 28,83%, à medida que as empresas equilibram a velocidade da nuvem com um controle mais robusto sobre cargas de trabalho sensíveis.

Por que os setores regulados estão se tornando compradores importantes?

Serviços financeiros, saúde e governo veem cada vez mais os copilots como ferramentas para documentação em conformidade, relatórios e disciplina de fluxo de trabalho quando a supervisão humana permanece em vigor.

O que está impulsionando a adoção entre empresas menores?

Ofertas integradas de menor custo, como o Microsoft 365 Copilot Business, acesso mais fácil a ferramentas de IA e parcerias de plataforma para fluxos de trabalho do mercado intermediário estão melhorando as condições de adoção para as PMEs.

Qual país oferece a maior oportunidade de crescimento após os Estados Unidos?

O México se destaca com um CAGR projetado de 30,14% até 2031, sustentado pelo nearshoring, pelas necessidades de inteligência na manufatura e por uma base de negócios digitais em expansão.

Página atualizada pela última vez em: