Tamanho e Participação do Mercado de Tratamento de Câncer de Bexiga Não Músculo-Invasivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Câncer de Bexiga Não Músculo-Invasivo por Mordor Intelligence

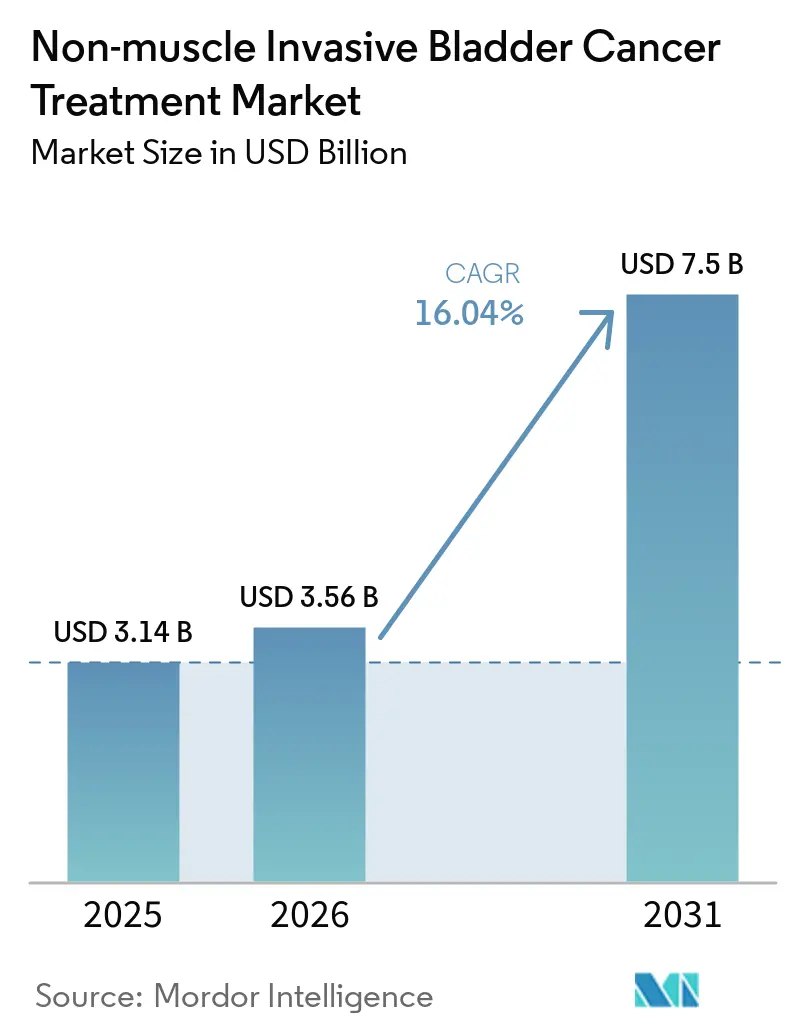

O tamanho do Mercado de Tratamento de Câncer de Bexiga Não Músculo-Invasivo está projetado em USD 3,14 bilhões em 2025, USD 3,56 bilhões em 2026, e deve atingir USD 7,5 bilhões até 2031, crescendo a um CAGR de 16,04% de 2026 a 2031.

Uma poderosa combinação de envelhecimento demográfico, uma mudança acentuada em direção à imunoterapia e abordagens baseadas em genes, e crescente pressão de oferta sobre o Bacillus Calmette-Guérin (BCG) está redesenhando o mapa competitivo. As aprovações da FDA para sistemas intravesicais de liberação prolongada e imunoterapias mediadas por citocinas estão comprimindo os cronogramas de tratamento que antes se estendiam por múltiplas cateterizações. Os produtores de BCG recombinante e vetores adenovirais estão ampliando a produção em biorreatores para aliviar escassez crônica, mas os pagadores estão examinando preços na casa dos cinco dígitos que superam em muito os custos da quimioterapia convencional. Enquanto isso, programas regionais de aprovação acelerada na China e na Índia estão expandindo o acesso a inibidores de pontos de controle imunológico e mitomicina de baixo custo, reforçando a mudança estrutural do mercado em relação ao cuidado tradicional centrado no hospital.

Principais Conclusões do Relatório

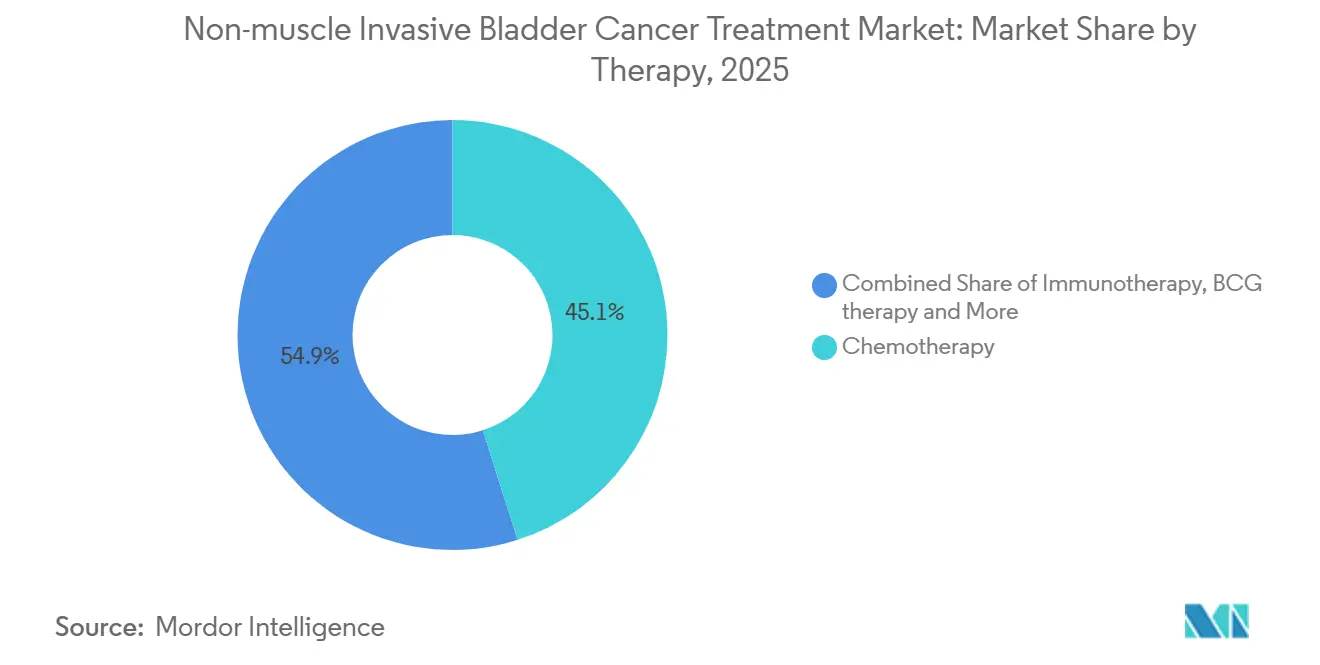

- Por classe terapêutica, a quimioterapia liderou com 45,09% da participação do mercado de tratamento de câncer de bexiga não músculo-invasivo em 2025, enquanto a imunoterapia tem previsão de crescer a um CAGR de 18,19% até 2031.

- Por via, a administração intravesical capturou 55,14% do tamanho do mercado de tratamento de câncer de bexiga não músculo-invasivo em 2025 e deve expandir a um CAGR de 18,14% entre 2026 e 2031.

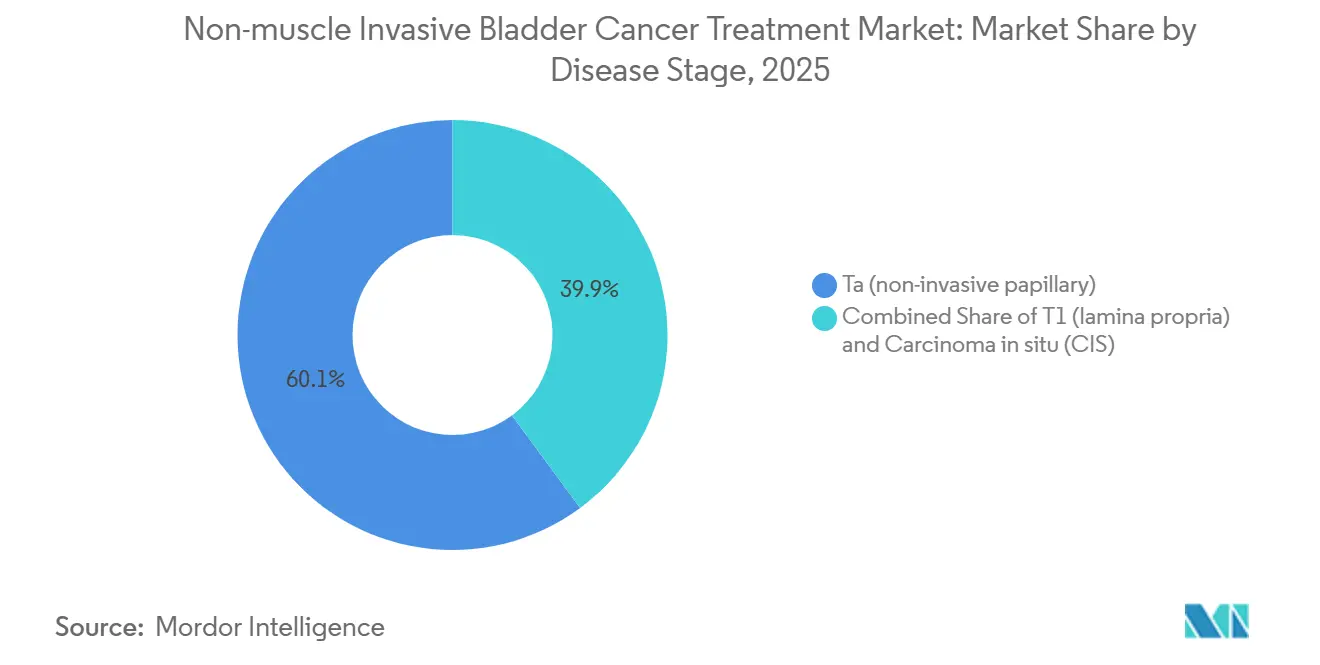

- Por estágio da doença, os tumores papilares Ta responderam por 60,12% do volume de 2025, enquanto os tumores de lâmina própria T1 registrarão um CAGR de 17,16% até 2031.

- Por usuário final, os hospitais controlaram 59,34% da receita de 2025, mas as clínicas especializadas estão a caminho de crescer 17,34% à medida que as terapias gênicas de dose única migram para ambientes ambulatoriais.

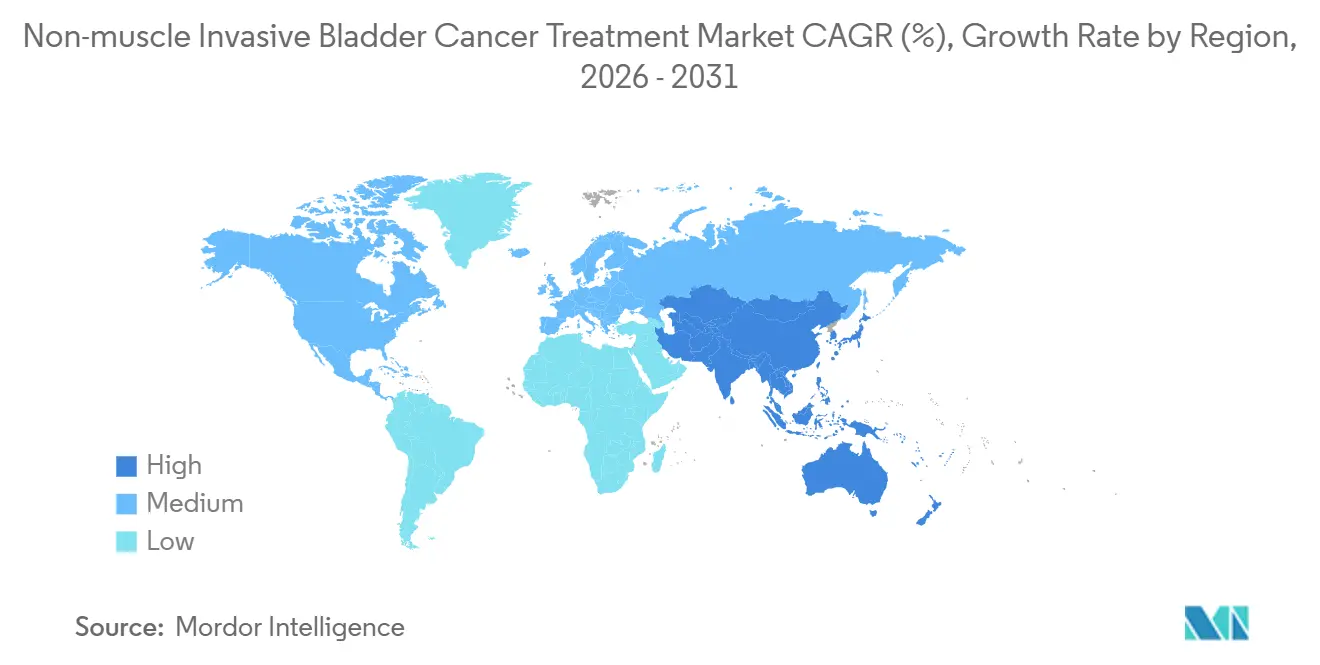

- Por geografia, a América do Norte liderou com 45,35% da receita em 2025, mas a Ásia-Pacífico tem projeção de crescer a um CAGR de 18,3% até 2031, impulsionada por catalisadores regulatórios chineses e indianos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Câncer de Bexiga Não Músculo-Invasivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações que ampliam o cuidado não responsivo ao BCG (terapia gênica, IL-15, PD-1) | +4.2% | Global, com adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Restrições de oferta de BCG acelerando a adoção de alternativas | +3.1% | Global, mais agudo na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Base de incidência envelhecida e alta participação do NMIBC no câncer de bexiga | +2.8% | Global, pronunciado na Europa e no Japão | Longo prazo (≥ 4 anos) |

| Adoção de terapia intravesical assistida por dispositivo (HIVEC/EMDA) | +2.3% | Europa como núcleo, expandindo para APAC e Oriente Médio | Médio prazo (2-4 anos) |

| Plataformas de liberação prolongada fármaco-dispositivo | +2.0% | América do Norte e UE, programas-piloto no CCG | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de fabricação (terapia gênica, rBCG) desgargalando o acesso | +1.6% | Global, capacidade concentrada na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações que Ampliam o Cuidado Não Responsivo ao BCG

Uma onda de autorizações da FDA e da EMA para nadofarageno firadenovec, ANKTIVA e pembrolizumabe está redefinindo a via de resgate para pacientes que não conseguem montar uma resposta durável ao BCG[1]ImmunityBio, "Aprovação FDA do ANKTIVA," immunitybio.com. O superagonismo de IL-15 do ANKTIVA amplifica a infiltração de células exterminadoras naturais, proporcionando uma taxa de resposta completa de 62% em 12 meses no estudo pivô QUILT 3.032, o dobro do referencial histórico para quimioterapia de agente único. A terapia gênica adenoviral p53 da Ferring aborda a carga de mutação TP53 que impulsiona 50% dos tumores de alto grau, enquanto o status de Terapia Inovadora para o cretostimogene da CG Oncology sinaliza crescente confiança regulatória nas plataformas oncolíticas. Coletivamente, essas aprovações reduziram o intervalo entre a falha do BCG e a terapia de próxima linha de 18 meses para menos de 6 meses, mitigando a janela de progressão que historicamente forçava a cistectomia precoce.

Restrições de Oferta de BCG Acelerando a Adoção de Alternativas

Escassez crônica levou a Associação Americana de Urologia a recomendar terapia gênica ou inibidores de pontos de controle imunológico como opções de primeira linha quando o BCG não está disponível. A UroGen Pharma relatou um salto de 140% ano a ano nas prescrições de Jelmyto no primeiro trimestre de 2025, sublinhando uma reordenação estrutural do algoritmo de tratamento à medida que os médicos substituem o recurso quimioterápico anterior pelas vias dependentes de BCG. O BCG recombinante da Merck, desenvolvido em levedura para gerar rendimentos 15 vezes maiores, entrou em ensaios de Fase II em 2024 e está a caminho de um lançamento em 2027, mas as lacunas de capacidade persistirão até então. A escassez já está canalizando pacientes sem tratamento prévio para alternativas antes reservadas para resgate, elevando permanentemente a demanda de base por imunoterapia.

Base de Incidência Envelhecida e Alta Participação do NMIBC no Câncer de Bexiga

A incidência de câncer de bexiga aumenta acentuadamente após os 65 anos, e 75% dos novos diagnósticos são não músculo-invasivos, consolidando uma ampla base endereçável que espelha o envelhecimento demográfico global. A Organização Mundial da Saúde projeta que a população com ≥65 anos atingirá 1,5 bilhão até 2030, com os maiores ganhos no Leste Asiático e no Sul da Europa[2]Organização Mundial da Saúde, "Dados do Observatório Global de Saúde," who.int. O Japão registrou 21.000 novos casos de NMIBC em 2024, impulsionados por coortes nascidas antes de 1960 e exposição prolongada ao tabaco. Pacientes idosos frequentemente apresentam comorbidades que complicam a cateterização frequente, aumentando o interesse em terapias gênicas de dose única e regimes baseados em dispositivos que reduzem a intensidade dos procedimentos. Os algoritmos europeus ajustados à fragilidade agora favorecem infusões vetoriais únicas em vez da indução de BCG de seis semanas para octogenários, reforçando a demanda por soluções duráveis e de baixa intervenção.

Adoção de Terapia Intravesical Assistida por Dispositivo

A quimioterapia intravesical hipertérmica (HIVEC) e a administração eletromovida de fármacos (EMDA) aumentam a penetração do fármaco, convertendo a mitomicina padrão em um nível terapêutico premium. Um estudo multicêntrico italiano de 2024 publicado na European Urology reduziu a recorrência em 24 meses para 28% com HIVEC-mitomicina versus 46% com mitomicina isolada, promovendo o reembolso nacional em 120 centros. A corrente pulsada da EMDA, administrada pelo dispositivo da Physion, está agora instalada em 85 hospitais da UE. Os custos de capital de USD 180.000–250.000 por unidade HIVEC continuam sendo uma barreira, mas consórcios de serviços compartilhados nos Países Baixos e na Bélgica ajudam a difundir o equipamento por clínicas satélites, desbloqueando capacidade incremental sem gastos duplicados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo em relação à quimioterapia/BCG intravesical convencional | -2.4% | Global, mais pronunciado na APAC e América Latina sensíveis a preços | Médio prazo (2-4 anos) |

| Durabilidade limitada/carga de retratamento em algumas terapias | -1.8% | Global, afeta todas as classes terapêuticas | Longo prazo (≥ 4 anos) |

| Fabricação complexa de biológicos e restrições de cadeia de frio | -1.3% | Mercados emergentes na APAC, MEA e América do Sul | Médio prazo (2-4 anos) |

| Necessidades de capital/pessoal para dispositivos de hipertermia/EMDA retardam a adoção | -1.1% | Práticas de urologia comunitária na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo em Relação à Quimioterapia Intravesical Convencional e ao BCG

O nadofarageno é listado a USD 189.000 por curso, enquanto uma indução de BCG de seis semanas custa USD 3.500–5.000 e a mitomicina genérica USD 400 por instilação, deixando um abismo de preço de 30 vezes que provoca resistência dos pagadores. O Medicare cobre a terapia gênica somente após falha do BCG e histologia de alto grau, excluindo pacientes de risco intermediário Ta que representam 60% dos casos incidentes. Contratos baseados em resultados no Reino Unido e na Alemanha obrigam os fabricantes a reembolsar 40% do custo da terapia se a resposta completa não for alcançada em 12 meses, freando a adoção inicial. Na Índia e no Brasil, onde os gastos do próprio bolso superam 50%, muitos pacientes recorrem à quimioterapia genérica ou procedem diretamente à cistectomia.

Durabilidade Limitada e Carga de Retratamento

O pembrolizumabe alcançou uma resposta completa de 41% em 12 meses no carcinoma in situ não responsivo ao BCG, mas apenas 46% dos respondedores permaneceram livres de doença em 24 meses, implicando que muitos precisarão de terapia adicional dentro de dois anos. Os protocolos de redosagem de terapia gênica são inexplorados, e a toxicidade imunorrelacionada cumulativa prejudica o retratamento indefinido com inibidores de pontos de controle imunológico. Cistoscopias de vigilância persistentes a cada três meses, cada uma custando USD 1.500, corroem a vantagem econômica de evitar a cistectomia. Regimes combinados como TAR-200 mais nivolumabe visam aumentar a durabilidade, mas adicionam toxicidade e custo, limitando a adoção a centros acadêmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Terapia: A Imunoterapia Ganha Impulso Sobre a Base Instalada da Quimioterapia

A quimioterapia respondeu por 45,09% da participação do mercado de tratamento de câncer de bexiga não músculo-invasivo em 2025, ancorada pela mitomicina e pela gencitabina. No entanto, a imunoterapia deve crescer a um CAGR de 18,19% até 2031, refletindo o uso em linhas mais precoces de inibidores de pontos de controle imunológico e agonistas de IL-15. A terapia com BCG permanece como primeira linha para doenças de alto risco, mas os limites de capacidade restringem o crescimento. A terapia gênica comanda um prêmio que se traduz em receita desproporcional. Os sistemas de hipertermia assistidos por dispositivo registraram ganhos de 22% ano a ano em 2025, à medida que os centros europeus adotaram o BRS da Combat Medical.

A ascensão da imunoterapia depende de dados de longo prazo. As leituras de 36 meses do Keynote-057 previstas para 2026 determinarão se o bloqueio de pontos de controle imunológico pode impedir a invasão muscular. As taxas de resposta ao nivolumabe no mundo real ficam aquém dos ensaios clínicos, revelando uma lacuna entre ambientes controlados e comunitários. A conveniência de dose única da terapia gênica ressoa com idosos frágeis, mas os gargalos de certificação limitam a participação das clínicas. A quimioterapia persistirá em regiões de baixa renda onde os preços dos biológicos permanecem proibitivos, mas seu crescimento está desacelerando à medida que os vencimentos de patentes corroem o poder de precificação.

Por Via de Administração: Dominância Intravesical Reforçada por Dispositivos de Liberação Prolongada

A administração intravesical representou 55,14% do tamanho do mercado de tratamento de câncer de bexiga não músculo-invasivo em 2025 e tem projeção de expandir a um CAGR de 18,14% até 2031. O TAR-200 condensa seis cateterizações em uma única inserção cistoscópica, liberando vagas na clínica e capacidade de enfermagem. O RTGel estende o tempo de contato da mitomicina em seis vezes, possibilitando esquemas semanais que se encaixam na prática comunitária. Os inibidores de PD-1 sistêmicos atendem à doença multifocal e a pacientes incapazes de se cateterizar, mas carregam maior risco de eventos adversos imunorrelacionados. Os inibidores de PD-1 orais em Fase II visam coortes não cateterizáveis, mas precisam superar obstáculos de durabilidade e segurança antes de deslocar os padrões intravesicais.

A divisão por via é cada vez mais orientada pela biologia. Tumores com alta expressão de PD-L1 tendem à terapia sistêmica, enquanto a doença papilária Ta favorece opções intravesicais focadas na ressuperficialização. Os requisitos de cadeia de frio inclinam a terapia gênica para centros credenciados, enquanto os dispositivos de liberação prolongada necessitam apenas de armazenamento em temperatura ambiente, ampliando seu alcance geográfico.

Por Estágio da Doença: O T1 de Lâmina Própria Ganha Participação à Medida que Subtipos de Alto Risco Encontram Novas Opções

Os tumores papilares Ta responderam por 60,12% do volume de tratamento de 2025, mas as lesões de lâmina própria T1 registrarão um CAGR de 17,16% até 2031, à medida que regimes aumentados por citocinas melhoram os resultados que antes exigiam cistectomia. O ANKTIVA combinado com BCG mostrou uma resposta completa de 71% no T1, superando os braços de controle. A mitomicina hipertérmica quadruplicou a penetração do fármaco na lâmina própria, favorecendo a doença T1, enquanto a terapia gênica oferece um caminho de preservação do órgão para pacientes com carcinoma in situ há muito vinculados à cistoscopia de vigilância.

O CIS, embora represente apenas 15% dos casos, gera uso desproporcional de recursos, exigindo cistoscopia trimestral indefinida. As infusões vetoriais de visita única e os andaimes de liberação prolongada se alinham com os limiares de tolerância deste grupo cronicamente monitorado. Os médicos estão cada vez mais adaptando a terapia à arquitetura tumoral, afastando-se de protocolos únicos para todos em direção a algoritmos de estadiamento guiados por biomarcadores.

Por Usuário Final: Clínicas Especializadas Capturam Crescimento à Medida que as Terapias Migram para Fora dos Hospitais

Os hospitais controlaram 59,34% da receita de 2025, mas as clínicas especializadas crescerão 17,34% até 2031, capturando a demanda por terapia gênica e assistida por dispositivo. A administração por cateter do nadofarageno requer apenas uma cadeira de tratamento e um freezer, permitindo que urologistas comunitários contornem o credenciamento hospitalar. Os centros regionais de terapia gênica na Flórida e no Texas agora atraem pacientes de até 160 quilômetros e retêm margens de honorários profissionais mais altas do que os departamentos ambulatoriais hospitalares.

Os hospitais permanecem vitais para casos complexos de T1 e CIS que requerem exames de imagem, biópsias e comitês de tumores. No entanto, os pagadores em modelos capitados estão direcionando o cuidado para ambientes ambulatoriais de menor custo. A Blue Cross Blue Shield de Massachusetts reduziu o reembolso hospitalar do nadofarageno em 35% em 2025, acelerando a migração para o ambulatório e catalisando as inserções de TAR-200 lideradas por enfermeiros especialistas.

Análise Geográfica

A América do Norte gerou 45,35% da receita de 2025, ancorada pelos gastos dos Estados Unidos com terapias para NMIBC. A ampla cobertura do Medicare, as rápidas aprovações da FDA e as altas rendas disponíveis sustentam a adoção de biológicos e dispositivos premium. No entanto, a pressão dos pagadores está aumentando; contratos baseados em resultados e diferenciais de local de serviço já estão direcionando a terapia para consultórios médicos.

A Europa capturou uma participação significativa da receita de 2025, liderada pela Alemanha, França e Reino Unido. A designação PRIME da EMA reduziu os prazos de lançamento do nadofarageno, mas avaliações divergentes de tecnologia em saúde criam acesso fragmentado. A Alemanha concedeu reembolso integral em 2025, enquanto a França impôs um registro de três anos, atrasando a adoção. Consórcios HIVEC de serviços compartilhados e pontos de controle de uso compassivo expandidos na Espanha ilustram o impulso pragmático da Europa para equilibrar inovação com contenção de custos.

A Ásia-Pacífico é a região de destaque, com previsão de crescer a um CAGR de 18,3% até 2031. A aprovação do pembrolizumabe pela China em novembro de 2024 para CIS não responsivo ao BCG, combinada com biossimilares domésticos de PD-1 com preço de USD 8.000 anuais, está democratizando o acesso[3]Administração Nacional de Produtos Médicos da China, "Banco de Dados de Aprovação de Medicamentos," nmpa.gov.cn. O genérico de mitomicina da Índia em 2025 reduziu os preços por frasco para INR 12.000 (USD 145), expandindo a adoção em cidades de segundo nível. A coorte envelhecida do Japão e o seguro universal o posicionam como o segundo maior mercado da região, mas as exigências de ensaios locais da PMDA atrasam novos entrantes. O corte de preço de 40% da Coreia do Sul para o pembrolizumabe em 2025 e a aprovação do TAR-200 pela Austrália em 2026 completam uma região Ásia-Pacífico que abraça tanto genéricos de custo-efetivo quanto dispositivos de liberação prolongada de alto valor.

Cenário Competitivo

O mercado de tratamento de câncer de bexiga não músculo-invasivo permanece moderadamente fragmentado, com os cinco principais players — Merck, Bristol-Myers Squibb, Ferring, Johnson & Johnson e Roche — detendo coletivamente uma participação significativa em 2025. Merck e BMS alavancam franquias de PD-1 estabelecidas para acelerar a entrada, enquanto a Ferring domina o nicho nascente de terapia gênica. A estratégia fármaco-dispositivo da Johnson & Johnson a diferencia dos pares farmacêuticos clássicos, ancorando o crescimento em receita baseada em procedimentos. A Roche está reposicionando o atezolizumabe em ensaios combinados com andaimes intravesicais.

Inovadores especializados como CG Oncology, ImmunityBio e UroGen Pharma conquistam posições duráveis ao direcionar subtipos não responsivos ao BCG e de alto risco com vírus oncolíticos, agonistas de IL-15 e géis termossensíveis. Os depósitos de patentes revelam movimentos estratégicos em direção a regimes combinados; a patente do TAR-200 mais atezolizumabe da Johnson & Johnson antecipa sinergia entre a gencitabina intravesical de liberação prolongada e o bloqueio sistêmico de PD-L1. O diagnóstico complementar de biópsia líquida da Foundation Medicine abre uma adjacência diagnóstica de margem de 20–30% que pode em breve se associar à terapia.

Vetores biossimilares e inibidores de pontos de controle imunológico são esperados após 2030, comprimindo os corredores de preços e recompensando empresas com plataformas integradas de diagnóstico-terapêutica. Os entrantes no mercado focados exclusivamente em portfólios de produto único correm risco de compressão de margem, a menos que firmem contratos baseados em resultados ou explorem geografias mal atendidas com fabricação de baixo custo.

Líderes do Setor de Tratamento de Câncer de Bexiga Não Músculo-Invasivo

Bristol-Myers Squibb

Ferring Pharmaceuticals

Johnson & Johnson (Janssen)

Merck & Co.

F. Hoffmann-La Roche (Roche)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Johnson & Johnson reportou dados positivos de Fase 1 para um sistema intravesical de liberação de erdafitinibe em NMIBC com alteração de FGFR, sinalizando expansão além das plataformas de gencitabina.

- Julho de 2025: A FDA concedeu Revisão Prioritária ao TAR-200 para NMIBC de alto risco não responsivo ao BCG com carcinoma in situ, acelerando o prazo de revisão para seis meses.

Escopo do Relatório Global do Mercado de Tratamento de Câncer de Bexiga Não Músculo-Invasivo

De acordo com o escopo do relatório, o tratamento do câncer de bexiga não músculo-invasivo (NMIBC) refere-se às abordagens médicas utilizadas para tratar o câncer de bexiga confinado às camadas mais internas da parede da bexiga e que não invadiu a camada muscular.

A segmentação do mercado de tratamento de câncer de bexiga não músculo-invasivo é categorizada por terapia, via de administração, estágio da doença, usuário final e geografia. Por terapia, o mercado inclui terapia com BCG, quimioterapia, imunoterapia, terapia gênica e tratamentos intravesicais assistidos por dispositivo. Por via de administração, é segmentado em intravesical e sistêmico (IV/oral). Por estágio da doença, a segmentação abrange Ta (papilário não invasivo), T1 (lâmina própria) e carcinoma in situ (CIS). Por usuário final, o mercado é dividido em hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Terapia com BCG |

| Quimioterapia |

| Imunoterapia |

| Terapia Gênica |

| Intravesical Assistido por Dispositivo |

| Intravesical |

| Sistêmico (IV/Oral) |

| Ta (papilário não invasivo) |

| T1 (lâmina própria) |

| Carcinoma in situ (CIS) |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Terapia | Terapia com BCG | |

| Quimioterapia | ||

| Imunoterapia | ||

| Terapia Gênica | ||

| Intravesical Assistido por Dispositivo | ||

| Por Via de Administração | Intravesical | |

| Sistêmico (IV/Oral) | ||

| Por Estágio da Doença | Ta (papilário não invasivo) | |

| T1 (lâmina própria) | ||

| Carcinoma in situ (CIS) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de câncer de bexiga não músculo-invasivo?

O tamanho do mercado de tratamento de câncer de bexiga não músculo-invasivo é de USD 3,56 bilhões em 2026 e tem projeção de atingir USD 7,50 bilhões até 2031.

Qual classe terapêutica está crescendo mais rapidamente no câncer de bexiga não músculo-invasivo?

A imunoterapia tem previsão de expandir a um CAGR de 18,19% entre 2026 e 2031, mais rápido do que qualquer outra classe, à medida que os inibidores de pontos de controle imunológico e os agentes baseados em citocinas avançam para linhas de tratamento mais precoces.

Qual via de administração domina o tratamento atual?

A administração intravesical controla 55,14% da receita de 2025 e permanece a via preferida, auxiliada por plataformas de liberação prolongada que reduzem as cateterizações.

Por que a Ásia-Pacífico é a oportunidade regional de crescimento mais rápido?

As aprovações aceleradas chinesas para o pembrolizumabe e o lançamento de genéricos de mitomicina de baixo custo na Índia sustentam uma previsão de CAGR de 18,3% para a Ásia-Pacífico até 2031.

Como as escassez de BCG influenciam a dinâmica do mercado?

As restrições contínuas de oferta de BCG estão acelerando a adoção de terapias gênicas e inibidores de pontos de controle imunológico como alternativas de primeira linha tanto na América do Norte quanto na Ásia-Pacífico.

Página atualizada pela última vez em: