Tamanho e Participação do Mercado de Aço Elétrico Não Orientado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

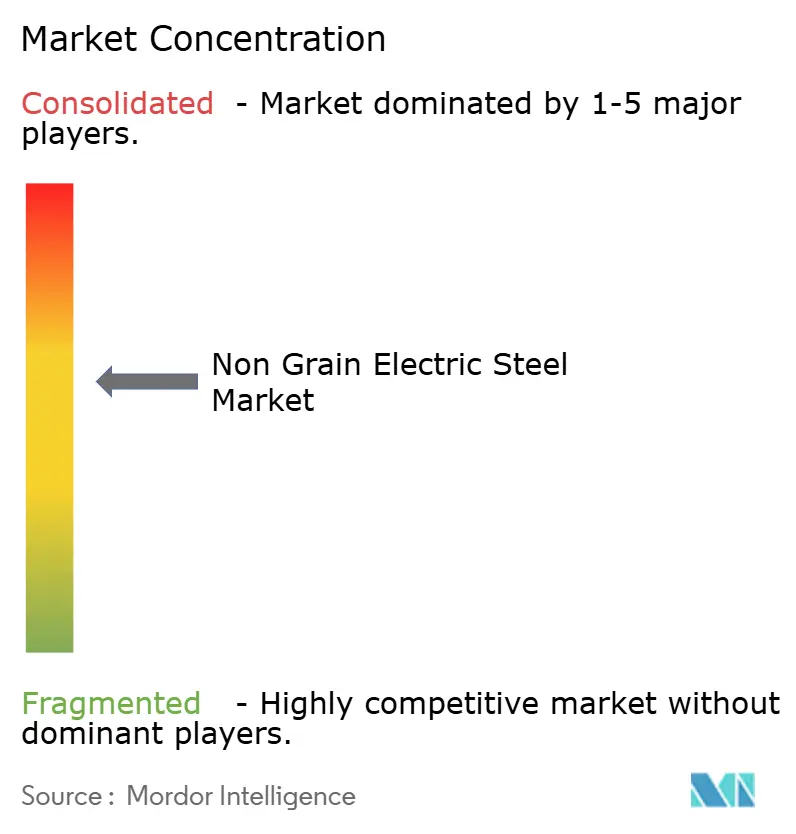

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aço Elétrico Não Orientado por Mordor Intelligence

O tamanho do Mercado de Aço Elétrico Não Orientado está projetado para expandir de USD 19,45 bilhões em 2025 e USD 20,29 bilhões em 2026 para USD 25,08 bilhões até 2031, registrando um CAGR de 4,33% entre 2026 e 2031. Este crescimento reflete uma mudança estrutural em máquinas rotativas que devem oferecer maior eficiência, menor peso e menor intensidade de carbono ao longo do ciclo de vida. Fabricantes de automóveis, desenvolvedores de energia renovável e fabricantes de equipamentos de rede continuam a priorizar laminações de bitola fina e totalmente processadas que reduzem as perdas no ferro, encurtam as cadeias de suprimentos e ajudam a cumprir metas agressivas de descarbonização. Regras de conteúdo doméstico nos Estados Unidos e na Europa direcionam a aquisição de núcleos de transformadores e motores para usinas regionais, enquanto os investimentos na Ásia-Pacífico ampliam a capacidade para graus de motores de tração com bitolas de até 0,10 milímetro. A inovação em bitola fina comprime a lacuna de desempenho entre o aço silício e as ligas de cobalto-ferro, permitindo que os fabricantes de equipamentos originais atendam aos requisitos das plataformas de 800 volts sem recorrer a materiais exóticos. Enquanto isso, as ameaças de substituição por fitas amorfas e nanocristalinas permanecem confinadas a transformadores de núcleo enrolado, pois a robustez mecânica e a alta densidade de fluxo são inegociáveis em máquinas rotativas.

Principais Conclusões do Relatório

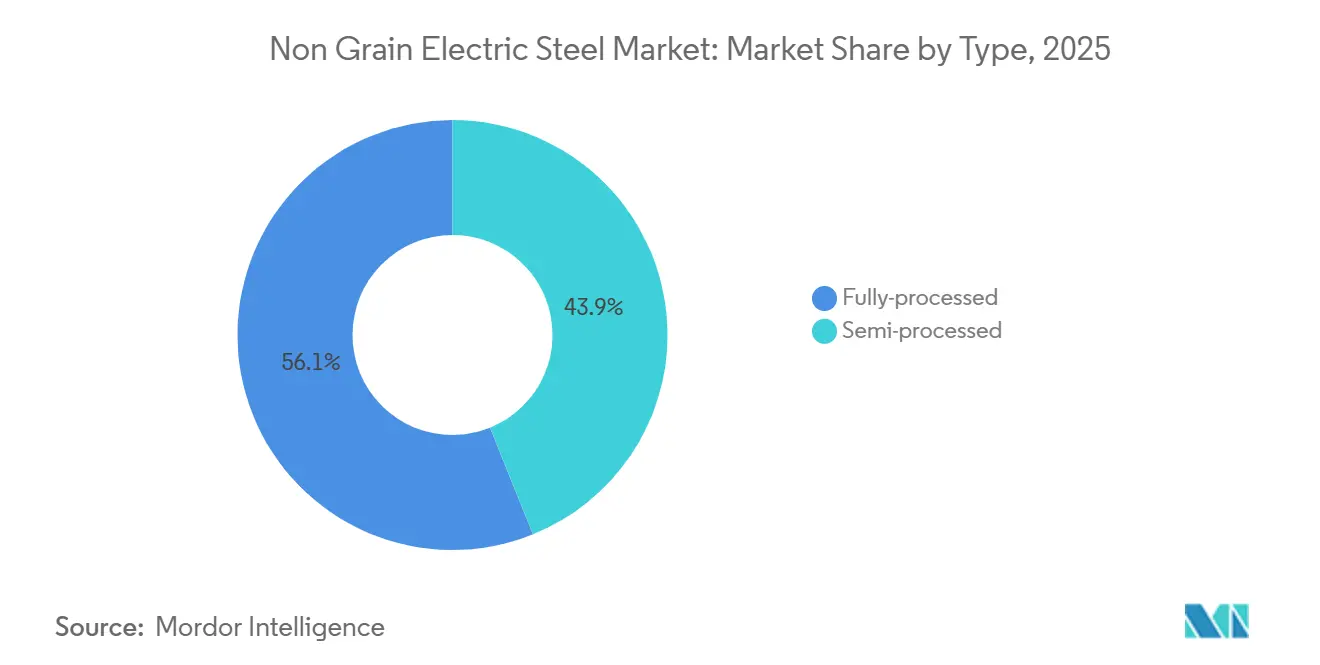

- Por tipo, os graus totalmente processados lideraram com 56,11% da participação do mercado de aço elétrico não orientado em 2025 e estão avançando a um CAGR de 5,36% até 2031.

- Por aplicação, os motores capturaram 46,78% do tamanho do mercado de aço elétrico não orientado em 2025 e estão projetados para expandir a um CAGR de 4,91% até 2031.

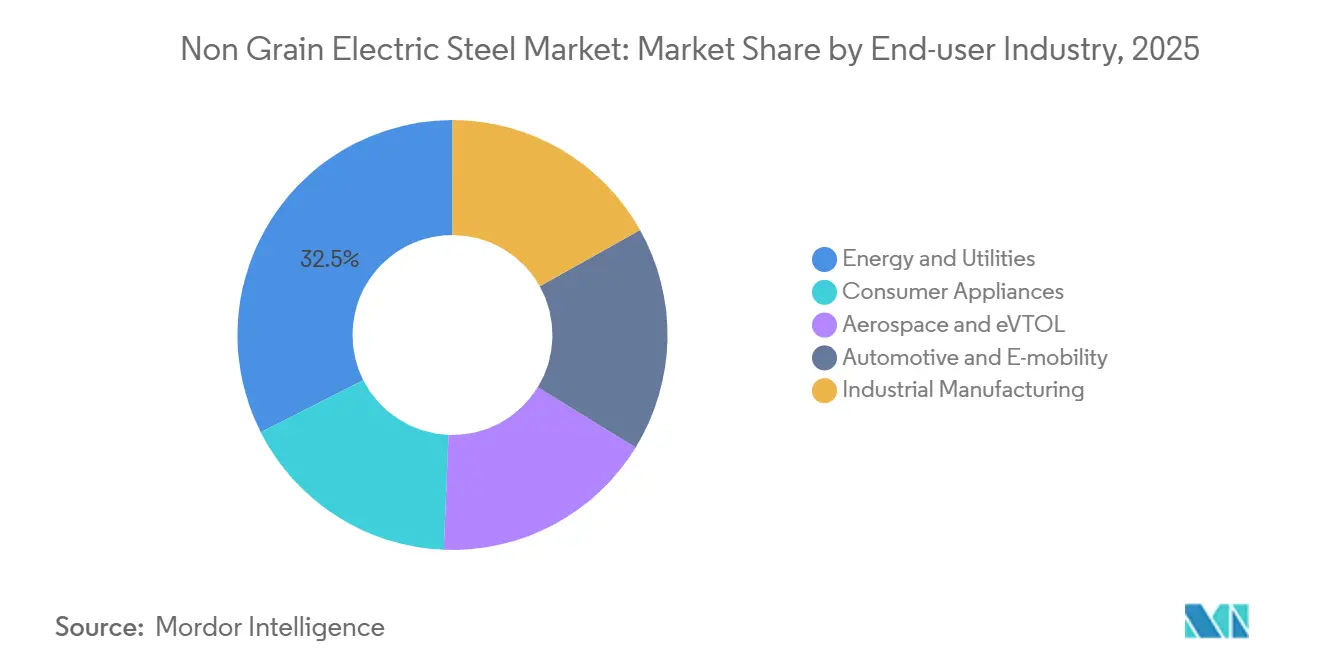

- Por indústria de uso final, energia e serviços públicos retiveram 32,46% do tamanho do mercado de aço elétrico não orientado em 2025, enquanto automotivo e e-mobilidade registrarão o CAGR mais rápido de 5,78% até 2031.

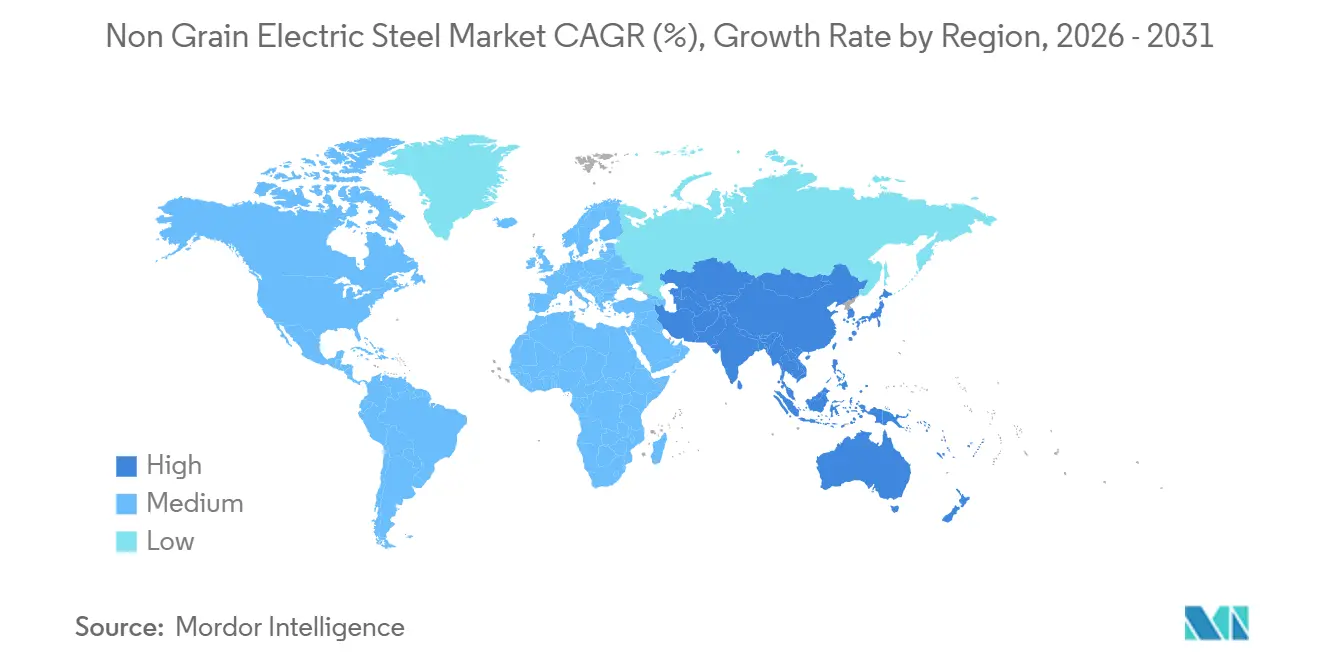

- Por geografia, a Ásia-Pacífico comandou 47,11% do tamanho do mercado de aço elétrico não orientado em 2025 e está prevista para entregar um CAGR de 5,49% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aço Elétrico Não Orientado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da Produção de Veículos Elétricos | + 1.8% | Núcleo na Ásia-Pacífico, com extensão para América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Expansão de Energias Renováveis e Construção de Turbinas Eólicas | + 1.2% | Global, com concentração offshore na União Europeia e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aço Elétrico Não Orientado de Bitola Fina para Motores de Alta Velocidade | + 0.9% | Polos de manufatura na Ásia-Pacífico, clusters automotivos na União Europeia | Curto prazo (≤ 2 anos) |

| Regras de Conteúdo Doméstico para Núcleos de Transformadores | + 0.7% | América do Norte (IRA), União Europeia (REPowerEU) | Médio prazo (2 a 4 anos) |

| Atualizações de Grau Orientadas por Gêmeo Digital | + 0.5% | Global, adoção antecipada em usinas integradas na Ásia-Pacífico e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Produção de Veículos Elétricos

As vendas de veículos elétricos a bateria e híbridos plug-in ultrapassaram 2,146 milhões de unidades na BYD no primeiro semestre de 2025, ilustrando a rapidez com que a demanda por motores de tração está se multiplicando. As 2,08 milhões de vendas de veículos elétricos da Índia em 2024 e uma meta de penetração de 30% até 2030 exigirão um grande número de estações de carregamento, subestações e transformadores de distribuição, todos os quais utilizam núcleos de aço elétrico não orientado. Os controles de exportação da China em abril de 2025 sobre minerais de terras raras restringem o fornecimento de neodímio e empurram os fabricantes de automóveis em direção a motores síncronos com excitação elétrica que substituem os ímãs permanentes por laminações adicionais de aço elétrico. A meta da POSCO de 7,5 milhões de núcleos de motores por ano até 2030 demonstra a integração vertical como forma de os fabricantes de equipamentos originais garantirem o fornecimento de bobinas. Os motores de tração de 800 volts de alta velocidade operam acima de 1.000 hertz, onde a perda no núcleo escala com o quadrado da frequência, tornando as bitolas de 0,20 a 0,27 milímetro uma necessidade e não uma opção.

Expansão de Energias Renováveis e Construção de Turbinas Eólicas

As adições globais de energia eólica atingiram 114,3 gigawatts em 2024, impulsionadas pela construção de 79,4 gigawatts na China, que sozinha respondeu por 69,4% do total[1]Agência Internacional de Energia, "Relatório do Mercado Eólico 2024," iea.org . As classificações de turbinas offshore subiram para uma média de 10 megawatts em 2024, com plataformas de 16 a 26 megawatts entrando em licitações comerciais, cada uma utilizando núcleos de geradores e bancos de transformadores de várias toneladas. A escassez de aço elétrico elevou os preços dos transformadores em 75% em relação aos níveis de 2018, à medida que a capacidade das usinas fica aquém das filas de interconexão de energias renováveis que agora ultrapassam 1.650 gigawatts em todo o mundo. Os geradores com excitação elétrica que contornam os ímãs de terras raras aumentam o conteúdo de aço elétrico não orientado por turbina em até 20%, amortecendo a perda de participação para núcleos amorfos em pequenos transformadores. O apoio político na União Europeia e na Ásia-Pacífico continua a canalizar capital para clusters de energia eólica offshore que, por necessidade, são ávidos por graus premium de aço elétrico não orientado.

Aço Elétrico Não Orientado de Bitola Fina para Motores de Alta Velocidade

A Baosteel apresentou o B10AHV900M de 0,10 milímetro em maio de 2025 para motores de tração de veículos elétricos, robôs humanoides e aeronaves elétricas de baixa altitude operando acima de 15.000 rpm. Pesquisas do IEEE mostram que laminações de 0,08 milímetro reduzem a perda no ferro em 53% em comparação com a chapa convencional de 0,35 milímetro a 10.000 rpm, resultando em ganhos de eficiência de 2 a 3% no motor completo. A thyssenkrupp iniciou a produção em série do powercore NGO 025-125Y420 a 0,25 milímetro e 12,5 W/kg de perda no núcleo em janeiro de 2025, voltado para acionamentos alimentados por inversores e carregadores embarcados. A China Steel e a Tata Steel também oferecem portfólios com menos de 0,25 milímetro para servoacionamentos industriais, tração ferroviária e compressores de climatização. A rápida adoção de acionamentos de frequência variável acelera a demanda por essas bitolas finas em todas as principais economias.

Regras de Conteúdo Doméstico para Núcleos de Transformadores

A isenção Buy America FAL 2025-08 do Departamento de Energia dos Estados Unidos exige que a fusão, fundição, laminação, recozimento e revestimento ocorram domesticamente para projetos de rede financiados pelo governo federal, fechando uma brecha que antes permitia que bobinas semipprocessadas importadas fossem apenas cortadas em território nacional. Uma rodada de USD 6 bilhões em créditos fiscais da Seção 48C incentiva ainda mais a Cleveland-Cliffs e a Nucor a adicionarem linhas de aço elétrico. O plano REPowerEU da Europa impõe regras de fornecimento semelhantes, beneficiando usinas integradas na Bélgica, Alemanha e Áustria. Essas políticas fragmentam o comércio global, mas garantem a absorção para os produtores que podem emitir certificados completos de valor agregado doméstico, elevando as barreiras para os comerciantes de aço elétrico não orientado semipprocessado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concorrência de Ligas Amorfas e Nanocristalinas | -0.6% | Retrofits de transformadores de distribuição na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mudança Orientada por ESG para Alternativas de Aço "Verde" | -0.4% | Fabricantes de equipamentos originais automotivos e eólicos na União Europeia, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Risco de Fragilização por Hidrogênio em Acionamentos de Próxima Geração | -0.2% | Global, concentrado em regiões de fabricação de aço à base de hidrogênio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Ligas Amorfas e Nanocristalinas

A Hitachi Metals iniciou a produção comercial de fitas amorfas 2605HB1M em Conway, Carolina do Sul, em junho de 2026, entregando perdas em vazio em transformadores de apenas um terço das do aço silício de grão orientado. O grau HB1M-LL reduz a perda para 0,19 W/kg a 1,42 Tesla e 60 Hz, uma melhoria de 20 a 40% em relação aos produtos amorfos anteriores. A Hitachi já controlava 57% do segmento de núcleos amorfos, avaliado em USD 865 milhões em 2024, e visa um CAGR de 6,9% até 2032. Embora a fragilidade e a baixa densidade de fluxo de saturação limitem as fitas a núcleos enrolados abaixo de 5 MVA, as concessionárias que buscam padrões de eficiência mais rígidos do Departamento de Energia estão ajustando as especificações dos transformadores de distribuição de acordo. Para os produtores de aço elétrico não orientado, isso corrói a participação em unidades de pequena potência, mesmo que a demanda por máquinas rotativas permaneça intacta.

Mudança Orientada por ESG para Alternativas de Aço "Verde"

A Nissan adotou o NSCarbolex Neutral da Nippon Steel em fevereiro de 2025, visando reduções de 30% nas emissões de CO₂ ao longo do ciclo de vida em comparação com a linha de base de 2018. A thyssenkrupp fornece aço reciclado bluemint com até 64% menor intensidade de CO₂ para a plataforma iX3 da BMW, enquanto a Siemens Energy reservou o powercore bluemint para 700 transformadores de energia eólica offshore. As equipes de compras agora incorporam sinais de preço de carbono nas solicitações de cotação, permitindo que o aço elétrico não orientado de baixo carbono obtenha prêmios de preço de 5 a 10%. O Mecanismo de Ajuste de Carbono nas Fronteiras da Europa e a Liga GX do Japão reforçam essa preferência, incentivando as usinas em todo o mundo a investir em rotas de redução direta de ferro com hidrogênio ou de forno elétrico a arco com alto teor de sucata.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Graus Totalmente Processados Capturam a Demanda dos Fabricantes de Automóveis

Os graus totalmente processados detinham 56,11% da participação do mercado de aço elétrico não orientado em 2025 e estão projetados para crescer a um CAGR de 5,36% até 2031, à medida que os fabricantes de equipamentos originais preferem bobinas que chegam prontas para puncionamento sem recozimento adicional. O tamanho do mercado de aço elétrico não orientado para totalmente processado reflete os movimentos de integração vertical dos fabricantes de automóveis, como a estampagem de laminações interna da BYD e a meta de 7,5 milhões de núcleos da POSCO Mobility Solution.

Os motores de tração automotivos, os acionamentos industriais IE4/IE5 e os carregadores embarcados exigem cada vez mais bitolas ultrafinas de até 0,10 mm com perda no núcleo certificada. Investimentos totalizando JPY 213 bilhões colocaram as linhas de Hirohata e Setouchi da Nippon Steel em operação e adicionarão Hanshin e Yawata até 2027, demonstrando a corrida de investimentos de capital necessária para permanecer relevante. Os graus semipprocessados permanecem comuns em grandes geradores síncronos que passam por alívio de tensão específico do local.

Por Aplicação: Motores de Tração e IE4/IE5 Impulsionam o Volume

Os motores controlavam 46,78% do tamanho do mercado de aço elétrico não orientado em 2025 e estão programados para crescer a um CAGR de 4,91% até 2031. Essa expansão está dividida entre motores de tração para veículos elétricos de 800 volts e máquinas industriais IE4/IE5 exigidas pela IEC 60034-30-1.

A demanda por transformadores é limitada por prazos de entrega de 4 anos e escalada de preços de 75% desde 2018. Os geradores de turbinas eólicas com excitação elétrica reforçam a tonelagem de aço elétrico não orientado porque cada máquina de 16 a 26 MW utiliza várias toneladas de laminações. Indutores, reatores e sensores coletivamente permanecem um nicho, mas estrategicamente importantes à medida que a correção do fator de potência e a filtragem harmônica se expandem em energias renováveis e centros de dados.

Por Indústria de Uso Final: E-Mobilidade Automotiva Acelera Mais Rapidamente

Energia e serviços públicos comandaram 32,46% da receita de 2025, à medida que as aposentadorias de usinas a carvão compensam o reforço da rede. Em contraste, automotivo e e-mobilidade registrarão o CAGR mais rápido de 5,78% até 2031, auxiliados pelos 2,146 milhões de veículos de nova energia da BYD no primeiro semestre de 2025 e pela meta de 30% da Índia para 2030.

A manufatura industrial está se beneficiando das mudanças de climatização e robótica para acionamentos de frequência variável. Eletrodomésticos de consumo e aeronaves elétricas de decolagem e pouso vertical entregam crescimento moderado, à medida que motores de corrente contínua sem escovas e plataformas de voo de alta velocidade exigem laminações ultrafinas de aço elétrico não orientado.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de aço elétrico não orientado com 47,11% da receita em 2025 e registrará um CAGR de 5,49% até 2031. Os 79,4 GW de nova energia eólica da China em 2024 e o ecossistema de veículos elétricos em expansão da Índia sustentam o apetite da região. As adições de capacidade em Hirohata, Setouchi e na linha de mobilidade de Pohang da POSCO garantem o fornecimento local para os programas da Toyota, Hyundai e BYD.

Na América do Norte, os créditos da Seção 48C e as cláusulas Buy America redirecionam a demanda para as usinas da Cleveland-Cliffs, Nucor e ArcelorMittal, enquanto a fábrica de fitas de Conway da Hitachi Metals posiciona a região como um polo de núcleos amorfos.

A demanda da Europa é impulsionada pelos mandatos de Ecodesign IE4 e pelas regras de fornecimento do REPowerEU[2]Comissão Europeia, "Plano REPowerEU," europa.eu . O Bluemint da Thyssenkrupp e o aço Greentec da Voestalpine reforçam o impulso do bloco em direção à metalurgia de baixo carbono, enquanto Gent e Ringwood abastecem os programas de tração da Volkswagen e da Stellantis.

A América do Sul e o Oriente Médio e África são prejudicados pela escassez de linhas de laminação domésticas, oscilações cambiais e dependência de importações. No entanto, a eletrificação industrial do Brasil e o megaprojeto NEOM da Arábia Saudita oferecem potencial seletivo de crescimento para exportadores capazes de certificar credenciais ESG.

Cenário Competitivo

A capacidade global permanece moderadamente concentrada: os cinco principais players, incluindo Nippon Steel, POSCO, Baosteel, ArcelorMittal e JFE Steel, detinham coletivamente cerca de 61% da produção em 2025. O programa de investimentos de capital de JPY 213 bilhões da Nippon Steel expandiu a produção totalmente processada para os programas da Toyota e Nissan, enquanto a POSCO Mobility Solution integra a estampagem para garantir a demanda da Hyundai e Kia.

Baosteel, thyssenkrupp e Tata Steel competem na arena de bitola fina, correndo para reduzir as perdas abaixo de 12,5 W/kg a 400 Hz em bitolas abaixo de 0,25 mm. As alegações de baixo carbono emergem como uma nova vantagem competitiva: o bluemint e o NSCarbolex registram prêmios de preço de dois dígitos e absorção plurianual com BMW e Siemens Energy.

As implantações de gêmeos digitais dos pilotos da ASE Steel e da ProcTwin oferecem aos primeiros adotantes uma vantagem de custo ao reduzir o desperdício e estabilizar as propriedades magnéticas em alimentações de aço verde. Ainda assim, a fragilidade e a densidade de fluxo limitada confinam as fitas a transformadores de núcleo enrolado, sugerindo coexistência em vez de substituição total em motores e geradores.

Líderes da Indústria de Aço Elétrico Não Orientado

ArcelorMittal

JFE Steel Corporation

NIPPON STEEL CORPORATION

POSCO

Baoshan Iron & Steel Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: Pela primeira vez, a Usina Siderúrgica de Bokaro (BSL) da Steel Authority of India Limited (SAIL) desenvolveu um aço de grau especial, marcando um avanço significativo na ampliação de sua gama de produtos de alto valor. A usina produziu com sucesso aproximadamente 1.100 toneladas de Aço Elétrico Não Orientado de Grau LS IS 18316 com espessura de 0,5 mm.

- Maio de 2025: A Baoshan Iron & Steel Co. Ltd. introduziu um grau de aço elétrico não orientado com espessura de 0,10 mm, o B10AHV900M, desenvolvido especificamente para motores de alta velocidade e alta eficiência utilizados em sistemas de tração de veículos elétricos e robótica de alta precisão. Este material ultrafino, mais fino que uma folha de papel A4, foi projetado para atender à necessidade de maior torque e eficiência em projetos de motores compactos.

Escopo do Relatório Global do Mercado de Aço Elétrico Não Orientado

O Aço Elétrico Não Orientado é um material magnético macio caracterizado por propriedades magnéticas isotrópicas, proporcionando desempenho magnético uniforme em todas as direções. É utilizado principalmente em motores elétricos de alta eficiência, geradores e compressores devido às suas baixas perdas no núcleo e alta permeabilidade.

O Mercado de Aço Elétrico Não Orientado é segmentado por tipo, aplicação, indústria de uso final e geografia. Por tipo, o mercado é segmentado em totalmente processado e semipprocessado. Por aplicação, o mercado é segmentado em motores, tração (veículos elétricos/ferroviário), industrial (IE4/IE5, climatização), transformadores (potência, distribuição e embarcado em veículos elétricos), geradores, indutores e reatores, e sensores e diversos. Por indústria de uso final, o mercado é segmentado em energia e serviços públicos, automotivo e e-mobilidade, manufatura industrial, eletrodomésticos de consumo e aeroespacial e aeronaves elétricas de decolagem e pouso vertical. O relatório também abrange o tamanho do mercado e as previsões para o aço elétrico não orientado em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Totalmente processado |

| Semipprocessado |

| Motores | Tração (veículos elétricos/ferroviário) |

| Industrial (IE4/IE5, climatização) | |

| Transformadores | Potência |

| Distribuição e embarcado em veículos elétricos | |

| Geradores | |

| Indutores e Reatores | |

| Sensores e Diversos |

| Energia e Serviços Públicos |

| Automotivo e E-Mobilidade |

| Manufatura Industrial |

| Eletrodomésticos de Consumo |

| Aeroespacial e Aeronaves Elétricas de Decolagem e Pouso Vertical |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Totalmente processado | |

| Semipprocessado | ||

| Por Aplicação | Motores | Tração (veículos elétricos/ferroviário) |

| Industrial (IE4/IE5, climatização) | ||

| Transformadores | Potência | |

| Distribuição e embarcado em veículos elétricos | ||

| Geradores | ||

| Indutores e Reatores | ||

| Sensores e Diversos | ||

| Por Indústria de Uso Final | Energia e Serviços Públicos | |

| Automotivo e E-Mobilidade | ||

| Manufatura Industrial | ||

| Eletrodomésticos de Consumo | ||

| Aeroespacial e Aeronaves Elétricas de Decolagem e Pouso Vertical | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aço elétrico não orientado?

O mercado de aço elétrico não orientado está em USD 20,29 bilhões em 2026 e está projetado para atingir USD 25,08 bilhões até 2031.

Qual segmento lidera a demanda em 2025?

Os motores respondem por 46,78% da demanda de 2025, liderados pela tração de veículos elétricos e pelos acionamentos industriais IE4/IE5.

Por que os graus totalmente processados estão crescendo mais rapidamente até 2031 do que os graus semipprocessados?

Eles permitem que os fabricantes de automóveis contornem o recozimento, reduzam os prazos de entrega e garantam as propriedades magnéticas, impulsionando um CAGR de 5,36% até 2031.

Como as regras de conteúdo doméstico nos Estados Unidos afetam os fornecedores?

As cláusulas Buy America direcionam o fornecimento de núcleos de transformadores para as usinas da Cleveland-Cliffs, Nucor e ArcelorMittal, que podem certificar o valor agregado total em território nacional.

Página atualizada pela última vez em: