Tamanho e Participação do Mercado de Transporte Médico Não Emergencial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

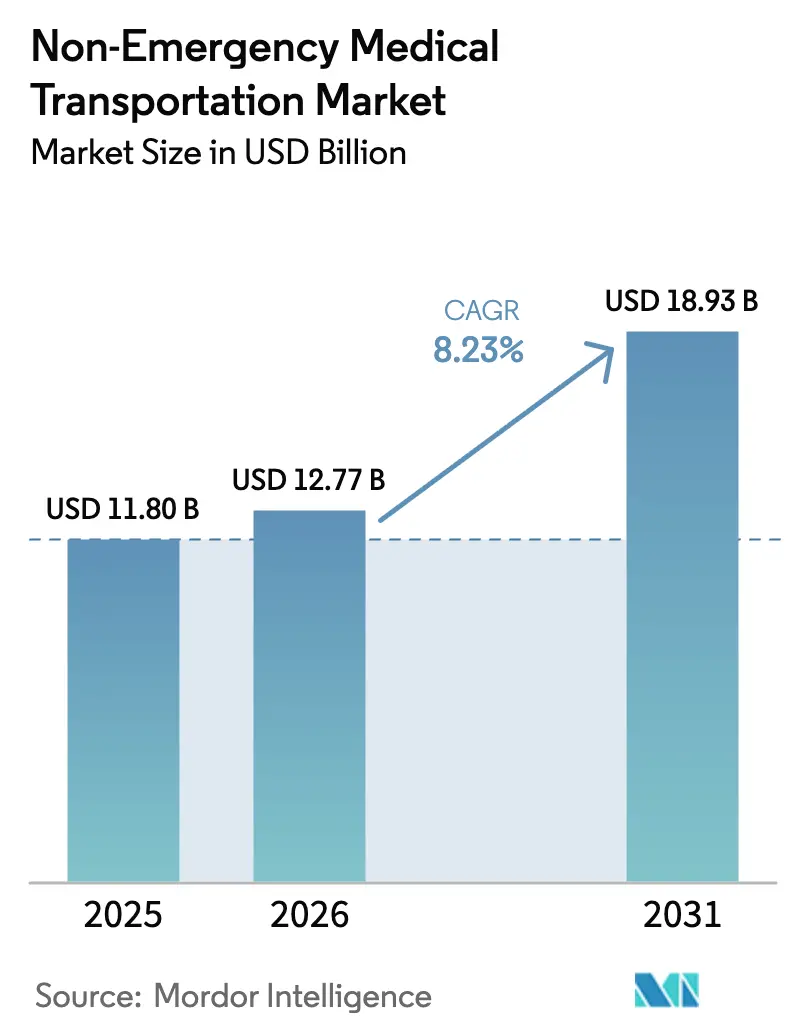

| Tamanho do Mercado (2026) | 12.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Médico Não Emergencial por Mordor Intelligence

O tamanho do mercado de Transporte Médico Não Emergencial em 2026 é estimado em USD 12,77 bilhões, crescendo a partir do valor de 2025 de USD 11,80 bilhões, com projeções para 2031 mostrando USD 18,93 bilhões, crescendo a um CAGR de 8,23% entre 2026 e 2031. A demanda robusta provém de pagadores que vinculam o transporte a cuidados baseados em valor, estados que implementam expansões de planos gerenciados do Medicaid e prestadores que investem em plataformas digitais que reduzem penalidades por ausências e aumentam a produtividade das rotas. Subsídios para eletrificação de frotas, notadamente do programa de Emissão Baixa ou Zero da Administração Federal de Trânsito, aceleram a transição para vans elétricas a bateria, reduzindo custos de combustível e ajudando os prestadores a cumprir os mandatos emergentes de emissão zero. A diálise permanece a maior aplicação isolada, mas o segmento de saúde mental cresce mais rapidamente à medida que a cobertura para consultas de saúde comportamental se amplia. A consolidação está se acelerando à medida que corretores liderados por tecnologia adquirem operadores regionais para garantir alcance nacional e conjuntos de dados mais amplos, enquanto as regras de reembolso baseadas em desempenho a partir de 2026 elevam o padrão de pontualidade na coleta, satisfação dos membros e qualidade da documentação em todo o mercado de Transporte Médico Não Emergencial.

Principais Conclusões do Relatório

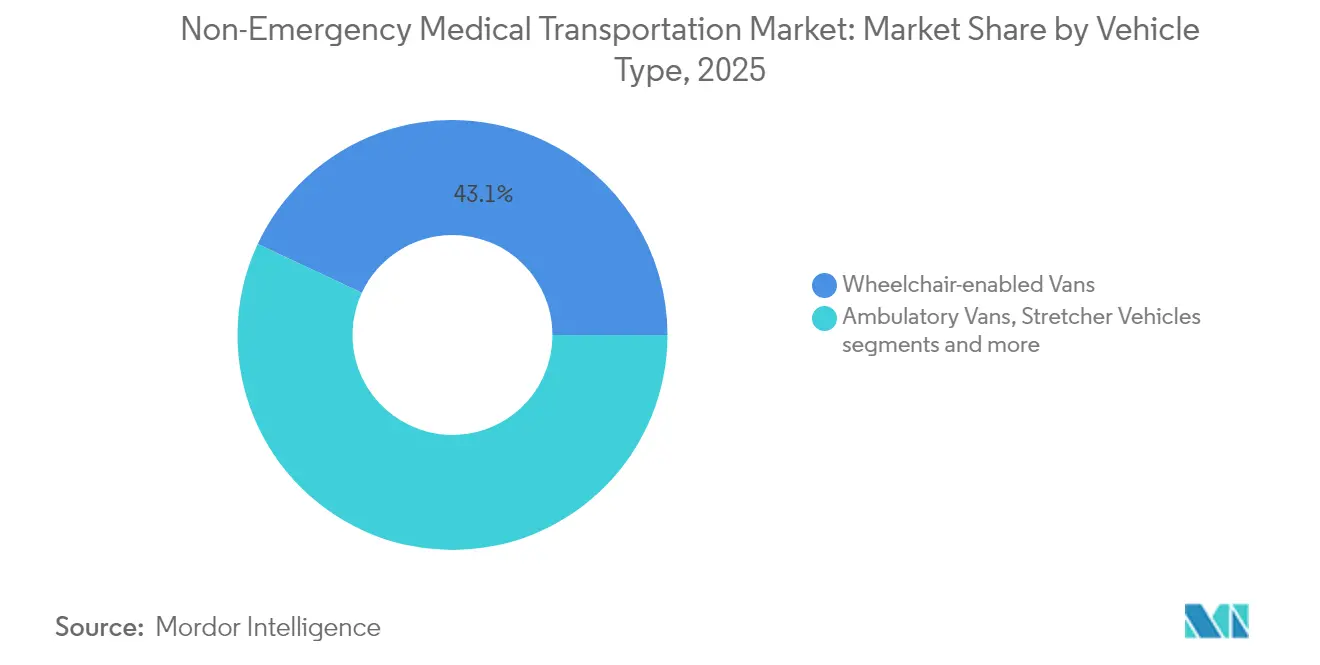

- Por tipo de veículo, as vans adaptadas para cadeiras de rodas lideraram com 43,05% da participação do mercado de Transporte Médico Não Emergencial em 2025; vans híbridas e elétricas estão projetadas para avançar a um CAGR de 9,41% até 2031.

- Por tipo de pagamento, o Medicaid representou 51,72% do tamanho do mercado de Transporte Médico Não Emergencial em 2025, enquanto as organizações de cuidados gerenciados estão se expandindo a um CAGR de 9,62% até 2031.

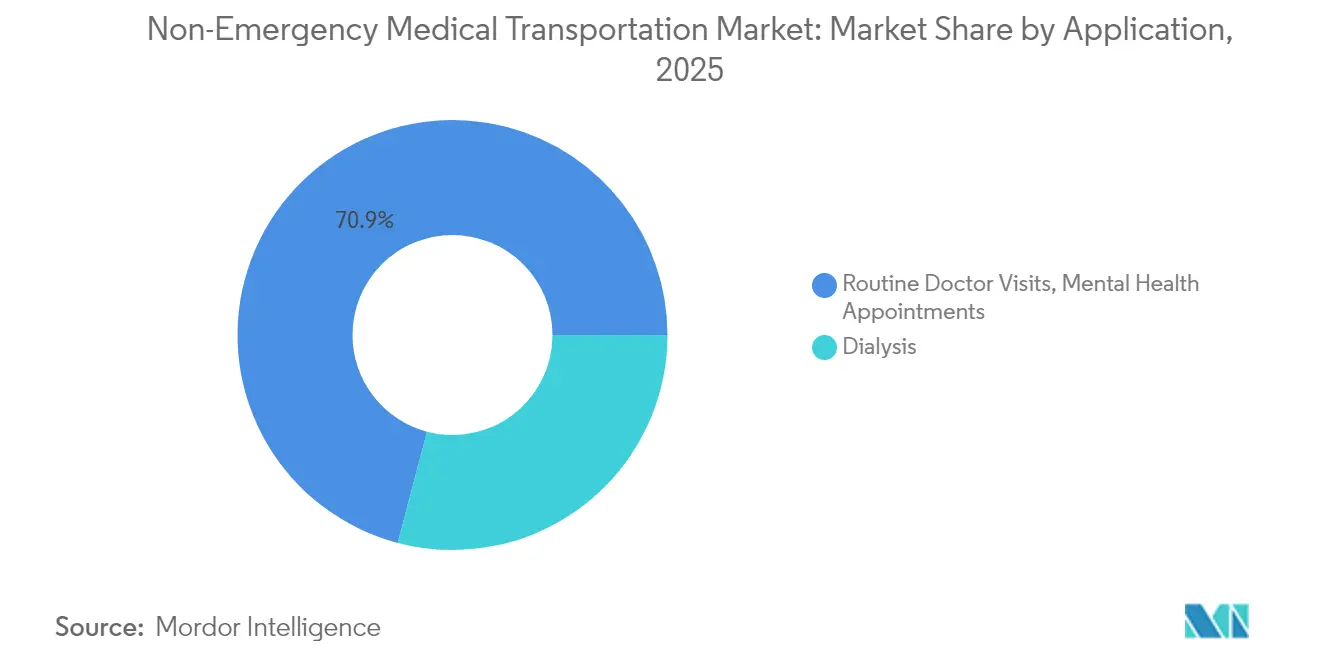

- Por aplicação, o transporte para diálise representou 29,10% do tamanho do mercado de Transporte Médico Não Emergencial em 2025; as consultas de saúde mental registram o maior CAGR previsto de 9,55% entre 2026 e 2031.

- Por usuário final, os hospitais detinham 37,55% de participação no tamanho do mercado de Transporte Médico Não Emergencial em 2025, enquanto os ambientes de saúde domiciliar estão projetados para crescer a um CAGR de 9,63% até 2031.

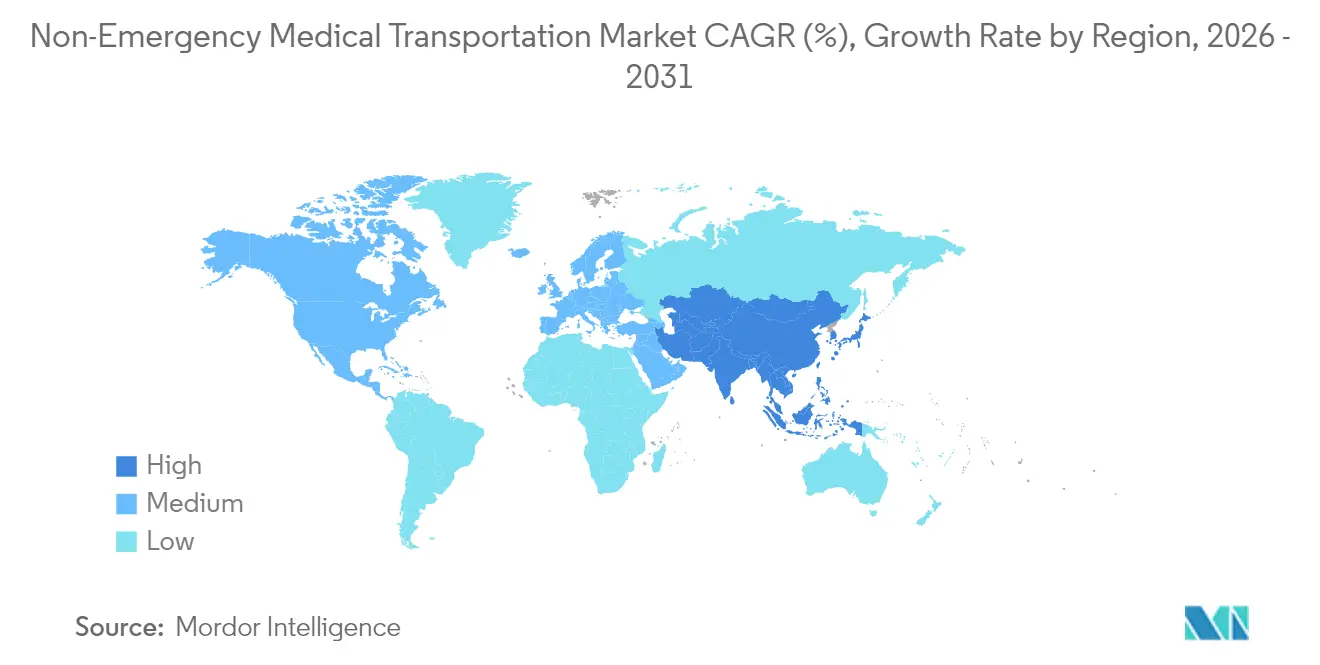

- Por geografia, a América do Norte capturou 40,80% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 9,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Transporte Médico Não Emergencial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população idosa e com doenças crônicas | +2.1% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão da cobertura de cuidados gerenciados do Medicaid | +1.8% | América do Norte, principalmente Estados Unidos | Médio prazo (2 a 4 anos) |

| Economia proveniente de menores penalidades por "consultas perdidas" | +1.2% | Global | Curto prazo (≤ 2 anos) |

| Ascensão do despacho digital e integrações com aplicativos de transporte por aplicativo | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Projetos-piloto de reembolso baseado em valor estadual (2025+) | +0.9% | Estados Unidos, estados selecionados | Longo prazo (≥ 4 anos) |

| Subsídios para eletrificação de frotas para Transporte Médico Não Emergencial de emissão zero | +0.7% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa e com Doenças Crônicas

A demanda aumenta à medida que adultos com 65 anos ou mais realizam 3,2 vezes mais consultas médicas do que coortes mais jovens, levando os pagadores a incluir viagens nos planos Medicare Advantage que agora cobrem transporte em 36% das ofertas[1]Fonte: Centros de Serviços Medicare e Medicaid, "Dados de Benefícios Suplementares do Medicare Advantage," cms.gov . Pacientes de diálise — que viajam três vezes por semana — ilustram um uso previsível e de alta frequência que permite aos corretores otimizar as rotas enquanto mantêm os veículos próximos aos centros de tratamento. Quarenta e três estados dos EUA adicionaram viagens suplementares para planos de necessidades especiais, e análises em nível de rota revelam menor uso de departamentos de emergência entre idosos com transporte confiável. O mercado de Transporte Médico Não Emergencial, portanto, se beneficia da inevitabilidade demográfica aliada a incentivos dos pagadores que recompensam a adesão aos cuidados preventivos.

Expansão da Cobertura de Cuidados Gerenciados do Medicaid

Os estados continuam migrando do modelo de pagamento por serviço para programas capitados que incorporam o transporte dentro de uma coordenação de cuidados mais ampla. O CMS agora exige padrões de tempo de espera para consultas, obrigando os corretores a certificar frotas e capacidade de despacho adequadas. À medida que a elegibilidade ao Medicaid aumentou em 2024-2025, as organizações de cuidados gerenciados tornaram-se o grupo de pagadores de crescimento mais rápido, impulsionando a adoção de tecnologia para autorização de viagens em tempo real e painéis de satisfação. O modelo alinha os incentivos financeiros, pois os corretores recebem bônus quando a pontualidade das viagens aumenta a frequência aos cuidados preventivos e reduz as ausências.

Ascensão do Despacho Digital e Integrações com Aplicativos de Transporte por Aplicativo

Plataformas baseadas em inteligência artificial roteiam veículos dinamicamente, integram-se com as APIs do Lyft e do Uber e enviam alertas móveis aos membros, reduzindo o volume médio de centrais de atendimento em 30% enquanto elevam a pontualidade na coleta para 96% lyft.com. Os planos de saúde obtêm visibilidade em tempo real do status das viagens, e os fluxos de dados padronizados simplificam as cobranças. Com os corretores processando agora milhões de viagens anualmente, o despacho em nuvem alcança economias de escala que operadores manuais menores não conseguem igualar, aprofundando a diferenciação competitiva em todo o mercado de Transporte Médico Não Emergencial.

Projetos-Piloto de Reembolso Baseado em Valor Estadual (2025+)

Projetos-piloto no Arizona, Virgínia e Washington vinculam as tarifas de transporte à satisfação do paciente, adesão e resultados de saúde documentados. Os prestadores que atingem as metas obtêm economias compartilhadas, estimulando investimentos em comprovação de serviço por GPS, verificação eletrônica e pesquisas de satisfação por mensagem de texto. As métricas de valor se alinham com a regra do CMS de 2026 que incorpora a experiência de transporte nos relatórios de qualidade do Medicaid, tornando a capacidade tecnológica um pré-requisito para contratos de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Auditorias intensificadas de fraude e abuso em cobranças de Transporte Médico Não Emergencial | -1.3% | Global, com foco nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Escassez de motoristas e altas taxas de rotatividade | -1.8% | Global, agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Regra do CMS de 2026 vinculando o pagamento a indicadores-chave de desempenho de satisfação do paciente | -0.9% | Estados Unidos | Médio prazo (2 a 4 anos) |

| Aumento dos prêmios de seguro automóvel comercial | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Auditorias Intensificadas de Fraude e Abuso em Cobranças de Transporte Médico Não Emergencial

Muitos estados agora reduzem as janelas de pré-autorização de 10 dias úteis para 7 dias corridos, obrigando os prestadores a investir em sistemas de verificação eletrônica que rastreiam coleta, entrega e quilometragem por até seis anos. Oregon e Nova York adotaram esquemas obrigatórios de certificação de motoristas, aumentando os custos de conformidade. Embora essas medidas reduzam o desperdício, elas impõem custos iniciais que comprimem as margens, particularmente entre frotas pequenas sem capital para plataformas prontas para auditoria.

Escassez de Motoristas e Altas Taxas de Rotatividade

A rotatividade anual supera 64% em vários mercados dos EUA, agravada pela concorrência de empresas de entrega de encomendas e de transporte por aplicativo que prometem horários flexíveis. As funções de Transporte Médico Não Emergencial exigem treinamento em fixação de cadeiras de rodas, familiaridade com a HIPAA e verificações de antecedentes, reduzindo o pool de mão de obra qualificada. Os prestadores respondem com programas de "aprender enquanto ganha", bônus de retenção e divisões flexíveis, mas o recrutamento fica aquém do crescimento, restringindo a capacidade durante os picos de corridas de diálise e alimentando a inflação salarial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Eletrificação Acelera a Modernização da Frota

As vans adaptadas para cadeiras de rodas já capturam 43,05% de participação no mercado de Transporte Médico Não Emergencial, refletindo a centralidade do acesso a auxílios de mobilidade. Em termos de valor, isso equivale à maior fatia do tamanho do mercado de Transporte Médico Não Emergencial em 2025. A demanda permanece resiliente porque todo contrato de corretor do Medicaid exige níveis de serviço em conformidade com a ADA. Ao longo do horizonte de previsão, as vans híbridas e elétricas a bateria superam todas as outras categorias a um CAGR de 9,41%, apoiadas por USD 1,5 bilhão em subsídios de Emissão Baixa ou Zero que compensam até 75% dos custos incrementais de aquisição.

Os operadores de frota observam que as vans elétricas reduzem o custo total de propriedade graças a menores despesas de manutenção e energia, ao mesmo tempo em que satisfazem as políticas estaduais de aquisição de emissão zero. Os veículos com maca permanecem essenciais para transferências entre instalações, mas crescem modestamente à medida que a telessaúde substitui alguns acompanhamentos hospitalares. As sedãs ambulatórias enfrentam pressão de margem da concorrência de aplicativos de transporte, encorajando os corretores a transferir sedãs para redes de custo variável enquanto alocam ativos próprios para viagens especializadas de cadeira de rodas e maca.

Por Tipo de Pagamento: As Organizações de Cuidados Gerenciados Impulsionam a Inovação

O Medicaid ainda comanda 51,72% da participação do mercado de Transporte Médico Não Emergencial, mas as entidades de cuidados gerenciados registram os ganhos mais rápidos. Seu CAGR de 9,62% reflete os lançamentos contínuos de contratos de corretagem estaduais que vinculam os orçamentos de transporte por membro por mês a métricas de qualidade. O tamanho do mercado de Transporte Médico Não Emergencial associado aos cuidados gerenciados está projetado para quase dobrar até 2031, à medida que mais estados transferem a supervisão do Transporte Médico Não Emergencial para os planos de saúde.

Os modelos capitados permitem que os planos integrem dados de viagens em análises de gestão de cuidados, sinalizando membros que perdem consultas e preenchendo automaticamente viagens futuras. As seguradoras privadas começaram a adicionar transporte nas apólices de empregadores para reduzir o absenteísmo, enquanto os planos Medicare Advantage passam de cobertura negligenciável para 36% de inclusão em 2025. Essa ampliação do mix de pagadores diversifica a receita e distribui os investimentos em tecnologia por volumes maiores de viagens, aumentando o retorno sobre o investimento da plataforma.

Por Aplicação: O Transporte para Saúde Mental Ganha Impulso

A diálise retém 29,10% do tamanho do mercado de Transporte Médico Não Emergencial, dadas as programações de tratamento três vezes por semana e os horários rígidos. No entanto, as consultas de saúde mental superam todas as outras categorias clínicas, avançando a um CAGR de 9,55% à medida que os estados elevam a paridade da saúde comportamental e reembolsam acompanhamentos de consultas tele-comportamentais que exigem laboratório presencial, imagem ou aconselhamento. O mercado de Transporte Médico Não Emergencial apoia cada vez mais grupos integrados de cuidados primários e comportamentais, onde uma única viagem encadeia múltiplas paradas, maximizando a utilização da frota.

O crescimento adicional decorre de isenções do Medicaid que destinam fundos de transporte para programas de transtornos por uso de substâncias e unidades de estabilização de crises. Os corretores agora treinam motoristas em técnicas de desescalada para lidar com passageiros com condições psiquiátricas e colaboram com equipes de cuidados para garantir transferências seguras. À medida que a psiquiatria preventiva se expande, as consultas recorrentes previsíveis espelharão a diálise em frequência, ancorando a demanda básica por viagens.

Por Usuário Final: Os Ambientes de Saúde Domiciliar Transformam a Prestação de Serviços

Os hospitais ainda respondem por 37,55% da receita, mas enfrentam diluição constante de participação à medida que os programas de hospital em casa proliferam. Os ambientes de saúde domiciliar, crescendo a um CAGR de 9,63%, dependem dos prestadores de Transporte Médico Não Emergencial não apenas para transportar pacientes a laboratórios ambulatoriais, mas também para transportar enfermeiros e terapeutas que carregam diagnósticos portáteis. O mercado de Transporte Médico Não Emergencial, portanto, evolui para um serviço bidirecional, onde cuidadores tão frequentemente quanto pacientes ocupam os assentos.

Os centros de vida assistida terceirizam o transporte para reduzir os custos de frota, garantindo contratos de horas garantidas que oferecem aos corretores utilização constante. Os lares de idosos mantêm transferências entre instalações, mas a tele-reabilitação reduz algumas viagens de fisioterapia. Pacientes individuais que pagam do próprio bolso, auxiliados pelas viagens suplementares do Medicare Advantage, reservam por meio de portais baseados em aplicativos, ilustrando como a consumerização permeia um modelo outrora centrado em corretores.

Análise Geográfica

A América do Norte detém 40,80% do mercado de Transporte Médico Não Emergencial, ancorada pelo benefício de transporte estatutário do Medicaid e pela rápida adoção suplementar do Medicare Advantage. Espera-se que a regra de pagamento vinculada à satisfação do CMS de 2026 impulsione ainda mais a adoção digital, estabelecendo padrões de serviço que podem se tornar modelos globais. O Canadá integra viagens por meio de autoridades de saúde provinciais, enquanto estados rurais dos EUA realizam projetos-piloto de programas de transporte para idosos, como a iniciativa GoGoGrandparent de Montana.

A Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 9,74%, à medida que os governos investem em cobertura universal, telessaúde e projetos-piloto de hospital em casa. O Japão implanta corredores de transporte coordenados para sua população em processo de superenvelhecimento, a Austrália financia vouchers de mobilidade em territórios remotos e as nações do Sudeste Asiático aproveitam o capital privado para construir redes de despacho ao lado de novos agrupamentos de clínicas. A capacidade de superar a corretagem legada com plataformas em nuvem posiciona a Ásia-Pacífico para adotar o despacho por inteligência artificial desde o primeiro dia, realinhando a dinâmica competitiva dentro do mercado de Transporte Médico Não Emergencial.

A Europa avança de forma constante, apoiada por sistemas nacionais de saúde que classificam o transporte como um determinante social da saúde. As zonas de emissão zero nos centros urbanos aceleram a adoção de frotas elétricas, com subsídios vinculando a elegibilidade a compromissos de redução de carbono. A América do Sul e o Oriente Médio e África mostram demanda emergente onde a urbanização impulsiona a concentração de clínicas. Os bancos multilaterais de desenvolvimento auxiliam no financiamento de projetos de mobilidade coordenada, frequentemente incorporando o Transporte Médico Não Emergencial em programas mais amplos de acesso à atenção primária.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas a consolidação se acelera à medida que a escala desbloqueia o retorno sobre o investimento em tecnologia e a alavancagem de compras. A aquisição da Access2Care pela MTM em outubro de 2024 estendeu a cobertura a todos os estados dos EUA e aumentou a receita em 25%, enquanto a absorção anterior da Veyo ampliou os volumes de viagens para 8,6 milhões anualmente[2]Fonte: MTM, Inc., "MTM Conclui Aquisição da Access2Care," mtm-inc.net . A ModivCare mantém sua presença nacional por meio de frotas contratadas e reportou orientação estável para 2024, sinalizando fluxo de caixa saudável para atualizações de plataforma.

A diferenciação tecnológica agora separa os líderes dos retardatários. O roteamento por inteligência artificial reduziu os custos operacionais da Prairie Hills Transit enquanto elevou as taxas de conclusão para 97%. O conjunto de APIs da SafeRide Health permite que os planos Medicare Advantage orquestrem viagens do Uber e do Lyft, entreguem notificações push e alimentem pontuações de satisfação diretamente nos painéis de classificações STAR. Oportunidades de espaço em branco persistem em municípios rurais, levando a modelos com frota reduzida que unem programas de motoristas voluntários com capacidade de transporte por aplicativo.

As montadoras exploram a mobilidade como serviço realizando projetos-piloto de vans de propósito específico equipadas para transporte médico, buscando monetizar dados de veículos e serviços pós-venda. Novos entrantes, incluindo GoGoGrandparent e Alivi, visam nichos de subsegmentos de idosos ou falantes de espanhol com centrais de despacho culturalmente competentes. Os titulares respondem incorporando equipamentos de telessaúde nas vans, oferecendo captura móvel de sinais vitais durante o trajeto e se posicionando como parceiros integrados de determinantes sociais para os planos de saúde.

Líderes do Setor de Transporte Médico Não Emergencial

Transdev

LineLine EMS

LogistiCare

MTM, Inc.

ModivCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A KelseyCare Advantage introduziu um benefício de transporte Medicare Advantage com a SafeRide Health, utilizando tecnologia de correspondência de viagens e lembretes para melhorar a pontualidade para os membros do Texas.

- Janeiro de 2025: A Sunshine Health selecionou a Alivi como seu novo fornecedor de Transporte Médico Não Emergencial, permitindo agendamento por aplicativo enquanto honra viagens pré-existentes.

- Setembro de 2024: A Curb lançou o Curb Optima, um motor de otimização baseado na Autofleet que aumenta a utilização da frota por meio de planejamento de rotas por inteligência artificial.

Escopo do Relatório Global do Mercado de Transporte Médico Não Emergencial

De acordo com o escopo do relatório, o transporte médico não emergencial pode ser definido como um serviço de transporte prestado a indivíduos que não estão em situação de emergência, mas que precisam de mais assistência do que um serviço de táxi é capaz de fornecer. Os prestadores de serviços serão especialmente equipados para transportar passageiros em cadeiras de rodas, macas ou com outras necessidades especiais. O mercado de transporte médico não emergencial é segmentado por tipo de serviço, aplicação e geografia. Por tipo de serviço, o mercado é segmentado em transporte de pacientes com pagamento particular, transporte de pacientes com cobertura de seguro e serviços de transporte de materiais. Por aplicação, o mercado é segmentado em diálise, consultas médicas de rotina, consultas relacionadas à saúde mental e reabilitações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório oferece valores (em USD) para os segmentos acima.

| Vans Adaptadas para Cadeiras de Rodas |

| Vans Ambulatórias |

| Veículos com Maca |

| Veículos de Transporte Médico Não Emergencial Híbridos e Elétricos |

| Medicaid |

| Medicare |

| Seguro Privado |

| Pagamento do Próprio Bolso |

| Organizações de Cuidados Gerenciados |

| Diálise |

| Consultas Médicas de Rotina |

| Consultas de Saúde Mental |

| Fisioterapia e Reabilitação |

| Sessões de Quimioterapia e Radioterapia |

| Exames Especializados e Diagnóstico por Imagem |

| Outros |

| Hospitais |

| Centros de Enfermagem |

| Instalações de Vida Assistida |

| Ambientes de Saúde Domiciliar |

| Pacientes Individuais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo (Valor) | Vans Adaptadas para Cadeiras de Rodas | |

| Vans Ambulatórias | ||

| Veículos com Maca | ||

| Veículos de Transporte Médico Não Emergencial Híbridos e Elétricos | ||

| Por Tipo de Pagamento (Valor) | Medicaid | |

| Medicare | ||

| Seguro Privado | ||

| Pagamento do Próprio Bolso | ||

| Organizações de Cuidados Gerenciados | ||

| Por Aplicação (Valor) | Diálise | |

| Consultas Médicas de Rotina | ||

| Consultas de Saúde Mental | ||

| Fisioterapia e Reabilitação | ||

| Sessões de Quimioterapia e Radioterapia | ||

| Exames Especializados e Diagnóstico por Imagem | ||

| Outros | ||

| Por Usuário Final (Valor) | Hospitais | |

| Centros de Enfermagem | ||

| Instalações de Vida Assistida | ||

| Ambientes de Saúde Domiciliar | ||

| Pacientes Individuais | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Transporte Médico Não Emergencial?

Espera-se que o tamanho do Mercado de Transporte Médico Não Emergencial atinja USD 12,77 bilhões em 2026 e cresça a um CAGR de 8,23% para atingir USD 18,93 bilhões até 2031.

Qual é o tamanho atual do Mercado de Transporte Médico Não Emergencial?

Em 2026, espera-se que o tamanho do Mercado de Transporte Médico Não Emergencial atinja USD 12,77 bilhões.

Quem são os principais players do Mercado de Transporte Médico Não Emergencial?

Transdev, LineLine EMS, LogistiCare, MTM, Inc. e ModivCare são as principais empresas que operam no Mercado de Transporte Médico Não Emergencial.

Qual é a região de crescimento mais rápido no Mercado de Transporte Médico Não Emergencial?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Transporte Médico Não Emergencial?

Em 2026, a América do Norte responde pela maior participação de mercado no Mercado de Transporte Médico Não Emergencial.

Quais anos este Mercado de Transporte Médico Não Emergencial abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Transporte Médico Não Emergencial foi estimado em USD 12,77 bilhões. O relatório abrange o tamanho histórico do Mercado de Transporte Médico Não Emergencial para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Transporte Médico Não Emergencial para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: