Tamanho e Participação do Mercado de Comunicações via Satélite da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Comunicações via Satélite da Nigéria por Mordor Intelligence

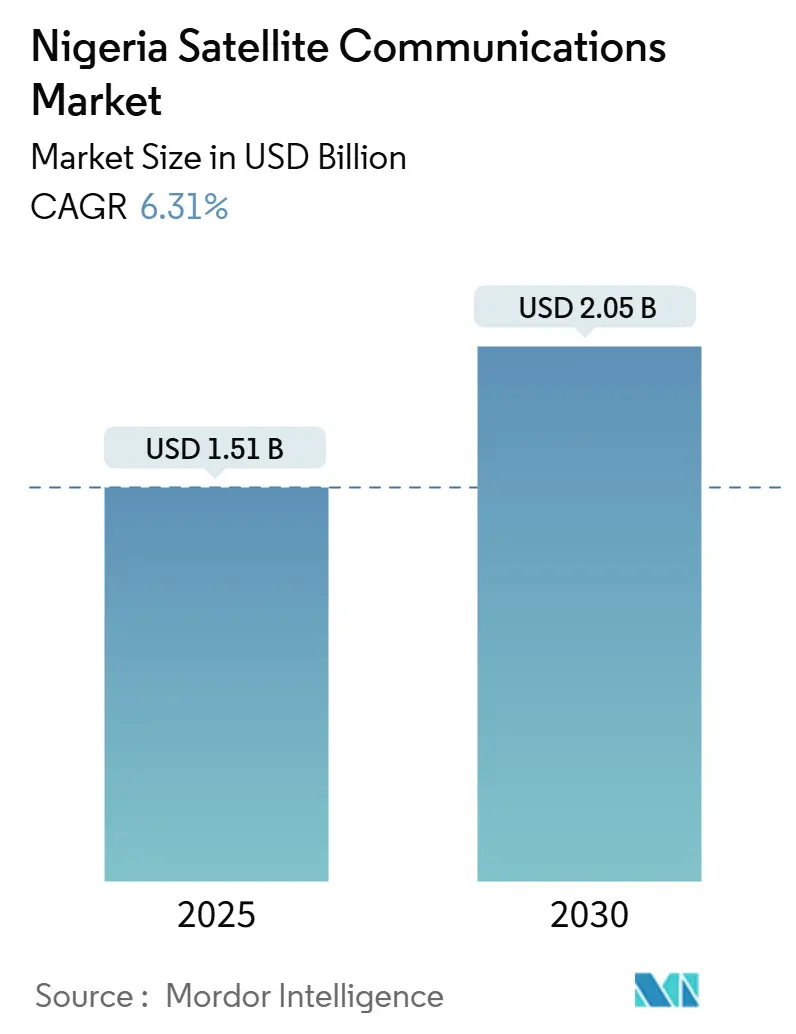

O tamanho do Mercado de Comunicações via Satélite da Nigéria é estimado em USD 1,51 bilhão em 2025 e deve alcançar USD 2,05 bilhões até 2030, crescendo a uma CAGR de 6,31% durante o período de previsão (2025-2030). A demanda comercial está se deslocando da capacidade geoestacionária legada para constelações em órbita terrestre baixa (LEO), que podem oferecer menor latência para banda larga rural, backhaul celular e links corporativos. As aquisições de defesa e os operadores de petróleo e gás offshore estão ancorando contratos plurianuais que a fibra terrestre não consegue suportar economicamente em zonas de conflito ou em águas profundas, enquanto os programas de subsídios governamentais no âmbito do Fundo de Provisão de Serviço Universal (USPF) reduzem o risco de implantação em estados com baixo ARPU. Apesar de USD 1,6 bilhão em financiamento misto por meio da iniciativa BRIDGE do Banco Mundial, disputas crônicas de direito de passagem, vandalismo e a frágil rede elétrica da Nigéria mantêm os serviços via satélite em uma posição estratégica como alternativa resiliente para o mandato de cobertura de 90% do Plano Nacional de Banda Larga. A intensidade competitiva está aumentando à medida que a Starlink, a OneWeb e as futuras ofertas de serviços Kuiper subconjuntam os titulares geoestacionários em latência e preço, mesmo após o aumento tarifário da Starlink em outubro de 2024. Enquanto isso, as tarifas de importação da Nigéria, com média de 49,6% sobre hardware VSAT e de gateway, continuam a inflar os custos de capital e a retardar as implantações rurais.

Principais Conclusões do Relatório

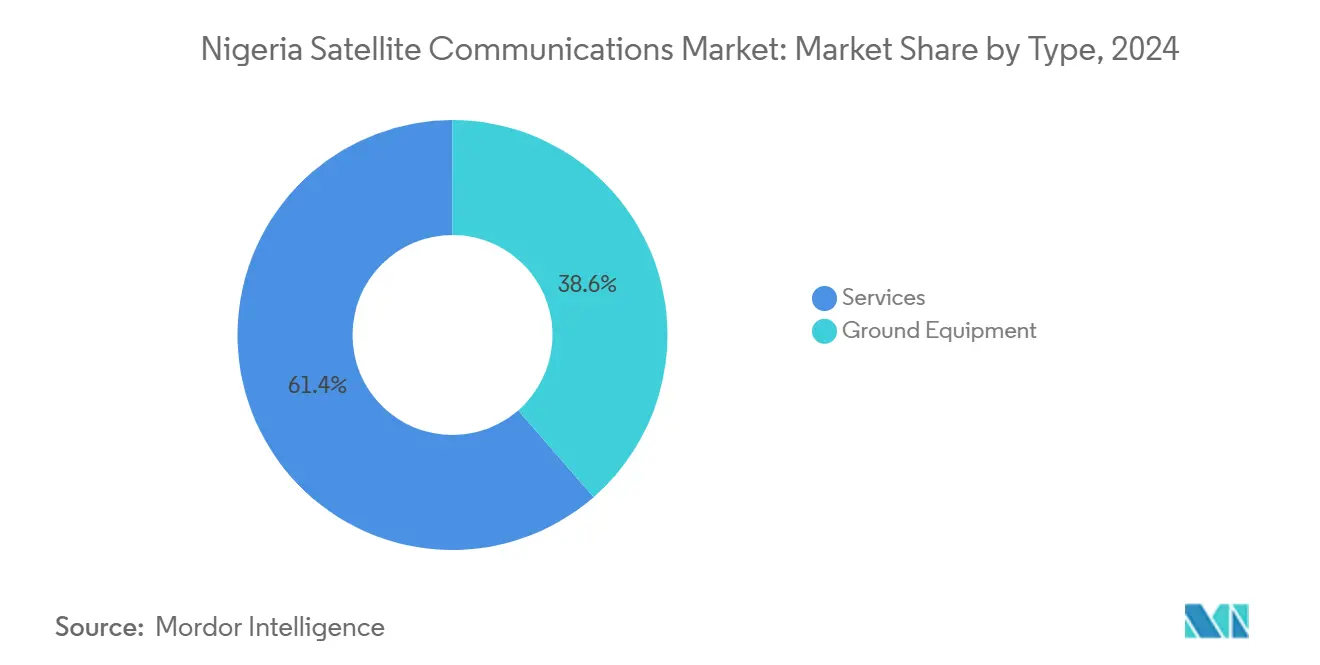

- Por tipo, os serviços lideraram o mercado de comunicações via satélite da Nigéria com uma participação de 61,40% em 2024, enquanto os equipamentos de terra devem se expandir a uma CAGR de 7,19% até 2030, a mais rápida entre todos os tipos.

- Por tipo de tecnologia, o Terminal de Abertura Muito Pequena (VSAT) comandou 38,90% do mercado de comunicações via satélite da Nigéria em 2024, enquanto as Constelações em Órbita Terrestre Baixa (LEO) devem registrar uma CAGR de 8,11% até 2030.

- Por plataforma, as instalações terrestres responderam por 51,30% do mercado de comunicações via satélite da Nigéria em 2024; espera-se que a conectividade marítima avance a uma CAGR de 7,25% até 2030.

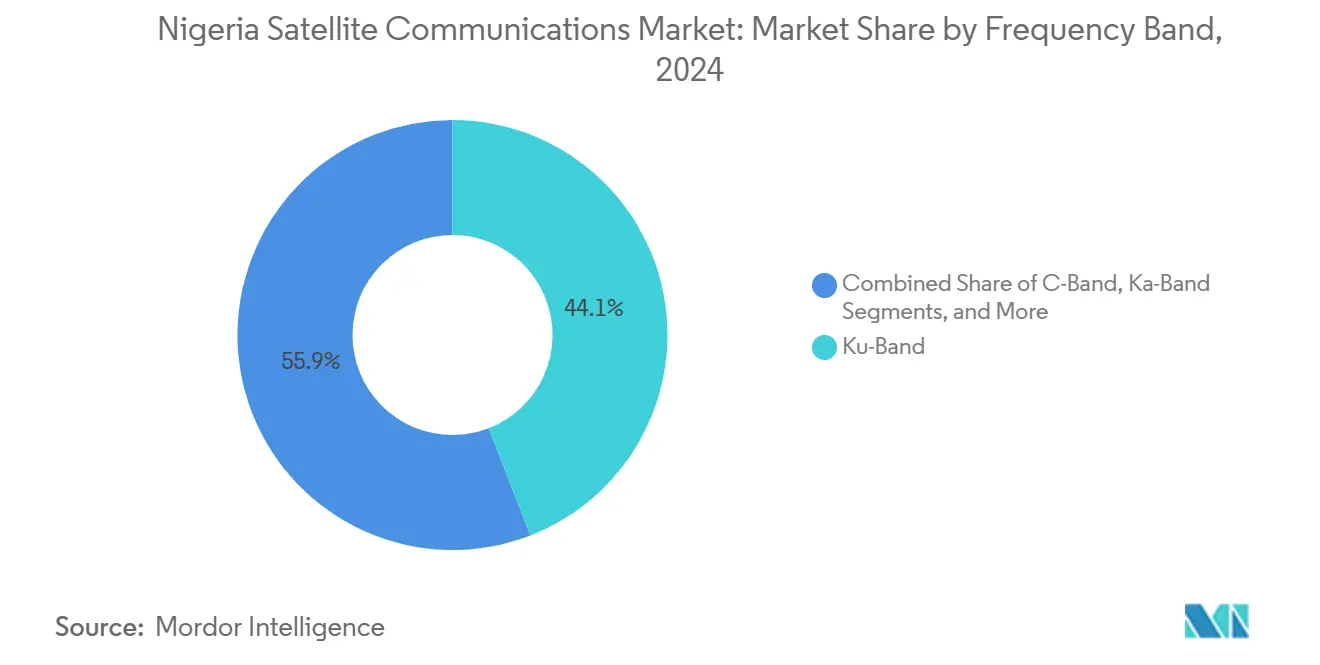

- Por frequência, a banda Ku respondeu por 44,10% do tamanho do mercado de comunicações via satélite da Nigéria em 2024, enquanto a banda Ka deve crescer a uma CAGR de 7,95% até 2030.

- Por usuário final, os usuários de banda larga para consumidor/SOHO representaram 36,80% em 2024, enquanto o segmento de defesa e governo deve crescer a uma CAGR de 8,65% até 2030.

Tendências e Perspectivas do Mercado de Comunicações via Satélite da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plano Nacional de Banda Larga e Expansão da NigComSat | +1.2% | Nacional, com prioridade no Centro-Norte (hub FCT Abuja) e norte-leste/norte-oeste rurais | Médio prazo (2-4 anos) |

| Aumento do Tráfego OTT/Vídeo em Áreas Rurais | +0.9% | Nacional, concentrado no Sudoeste (Lagos, Oyo) e Sul-Sul (Rivers, Delta) com transbordamento urbano para o rural | Curto prazo (≤ 2 anos) |

| Demanda por Conectividade de Defesa e Petróleo e Gás Offshore | +1.5% | Nordeste (zonas de conflito de Borno, Yobe, Adamawa), Sul-Sul (offshore do Delta do Níger), marítimo do Golfo da Guiné | Longo prazo (≥ 4 anos) |

| Telefonia Rural por meio do Fundo de Provisão de Serviço Universal | +0.8% | Nacional, ênfase nos estados de Nível 4 e Nível 5 (Adamawa, Ebonyi, Gombe, Jigawa, Katsina, Kebbi, Taraba, Yobe, Zamfara) | Médio prazo (2-4 anos) |

| Necessidades de Backhaul para Fintech e Serviços Bancários de Agência | +0.7% | Nacional, corredores urbano-rurais no Sudoeste e Sudeste (hubs de serviços bancários de agência de Anambra, Imo, Enugu) | Curto prazo (≤ 2 anos) |

| Links de Agricultura de Precisão Baseados em Drones | +0.4% | Centro-Norte (zonas agrícolas do Cinturão Central), Noroeste (fazendas comerciais de Kaduna, Kano) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Plano Nacional de Banda Larga e Expansão da NigComSat

O roteiro de banda larga 2020-2025 tem como meta 90% de cobertura populacional; no entanto, a penetração estava em 43,53% em março de 2024, deixando uma lacuna de 46,47 pontos percentuais que a tecnologia via satélite pode preencher em regiões com deficiência de fibra. [1]Comissão Nigeriana de Comunicações, "Regulamentos de Qualidade de Serviço," ncc.gov.ng O acordo de janeiro de 2025 da NigComSat com a Eutelsat para distribuir a capacidade da OneWeb e o acordo de rede Hotspot de julho de 2024 para conectar comunidades rurais reposicionam a agência de um operador de órbita única para um provedor híbrido LEO-GEO. [2]NigComSat, "Anúncio de Parceria entre NigComSat e Eutelsat," nigcomsat.gov.ng Uma parceria de junho de 2024 com a Infratel Africa para construir 100 hubs de banda Ka antecipa os gastos com equipamentos de terra, acelerando o mercado de comunicações via satélite da Nigéria além dos serviços GEO tradicionais. O risco de execução persiste porque a NigComSat deve lançar dois satélites atrasados ou perder as posições orbitais da União Internacional de Telecomunicações (UIT). Os novos regulamentos de qualidade de serviço impõem multas de NGN 5 milhões, mais penalidades diárias de NGN 500.000 por não conformidade, elevando os riscos operacionais para todos os licenciados.

Demanda por Conectividade de Defesa e Petróleo e Gás Offshore

A aprovação governamental de maio de 2025 para quatro satélites de vigilância e o pacto de compartilhamento de capacidade NigComSat-Exército de 2024 inclinam as aquisições para largura de banda soberana e de grau de defesa. No setor offshore, o piloto da Shell usando Globalstar e Identec em nove embarcações mostra a disposição das grandes empresas de petróleo em pagar tarifas premium por links de baixa latência que evitam zonas mortas de cobertura celular. Espera-se que os endpoints IoT de petróleo e gás aumentem, uma trajetória que canaliza receitas empresariais de alta margem para o mercado de comunicações via satélite da Nigéria. Em conjunto, os clientes de defesa e energia sustentam contratos plurianuais que protegem os operadores contra flutuações nos preços ao consumidor.

Aumento do Tráfego OTT/Vídeo em Áreas Rurais

O lançamento do CellBackhaul da Intelsat em outubro de 2024 em Lagos e a integração do backhaul Starlink pela Africa Mobile Networks ilustram uma mudança de paradigma: o satélite agora é uma solução de primeira escolha para a expansão de estações base celulares em áreas rurais. De acordo com a União Internacional de Telecomunicações (UIT), espera-se que o número de usuários globais de satélite dobre para 500 milhões até 2030, apoiando serviços de tele-educação, e-saúde e transmissão ao vivo que ampliarão significativamente o tráfego de vídeo rural. [3]União Internacional de Telecomunicações, "Estado da Banda Larga 2024," itu.int

Necessidades de Backhaul para Fintech e Serviços Bancários de Agência

Os pontos de serviços bancários de agência em Anambra, Imo e Enugu dependem de conectividade sempre ativa para transações em pontos de venda, mas as interrupções terrestres persistem. Os terminais Starlink e os links VSAT de banda Ka permitem que os provedores de fintech liquidem transações dentro das janelas regulatórias de liquidação, minimizando pagamentos com falha que corroem a confiança. Os subsídios do USPF reduzem ainda mais o risco das implantações nos estados de Nível 3 e Nível 4, ampliando a inclusão financeira digital e aumentando progressivamente o mercado de comunicações via satélite da Nigéria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e Tarifas de Importação sobre VSAT/Gateways | -0.9% | Nacional, agudo no Nível 1 (Lagos) e Nível 2 (FCT Abuja, Kaduna, Kano, Rivers) devido às maiores taxas de espectro | Curto prazo (≤ 2 anos) |

| Atrasos na Alocação de Espectro e Gargalos Regulatórios | -0.6% | Nacional, licenciamento federal pela NCC e coordenação com a UIT | Médio prazo (2-4 anos) |

| Falta de Confiabilidade da Rede Elétrica Inflacionando o OPEX | -1.1% | Nacional, mais severo no Nordeste (Borno, Yobe) e estados rurais de Nível 4/Nível 5 com <60% de cobertura de rede elétrica | Longo prazo (≥ 4 anos) |

| Risco de Sabotagem de Gateways em Zonas de Conflito | -0.4% | Nordeste (Borno, Yobe, Adamawa), transbordamento para o Noroeste (Zamfara, Katsina, Sokoto) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Tarifas de Importação sobre VSAT/Gateways

Os dados da Organização Mundial do Comércio situam a tarifa média da Nigéria sobre importações não agrícolas em 49,6%, tornando os custos de importação para hubs de banda Ka e terminais VSAT imprevisíveis e frequentemente inviáveis para provedores menores. O Serviço Aduaneiro Nigeriano classifica os equipamentos de satélite sob múltiplos códigos do Sistema Harmonizado, alguns dos quais atraem alíquotas de dois dígitos, comprimindo as margens nas implantações rurais. As taxas de espectro da NCC adicionam mais pressão, com uma licença nacional de banda Ka atingindo mais de NGN 50 milhões anuais para 500 MHz. As regras revisadas de aprovação de tipo agora exigem amostras físicas dentro de 60 dias ou as solicitações expiram, aumentando os custos logísticos para os fornecedores. Coletivamente, esses fatores retardam os ciclos de atualização de hardware e refreiam o crescimento de curto prazo no mercado de comunicações via satélite da Nigéria.

Falta de Confiabilidade da Rede Elétrica Inflacionando o OPEX

A Nigéria fornece apenas 5 GW aos usuários finais, contra uma capacidade instalada de 14-16 GW, forçando os operadores a utilizar geradores a diesel ou híbridos de energia solar com bateria em cada teleporto e hub VSAT. O Banco Mundial estima que os custos de falha da rede elétrica são de aproximadamente 2% do PIB por ano, um ônus que se traduz em altas despesas operacionais para as redes via satélite que devem cumprir SLAs de disponibilidade de 99,9%. A Lei de Eletricidade de 2023 descentraliza a regulação, complicando o licenciamento em múltiplos estados e adicionando custos de conformidade. Operadores como a EtinPower agrupam energia solar com links via satélite para mitigar as interrupções, mas o prêmio infla o custo total de propriedade em até 30% em comparação com mercados com redes elétricas estáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Serviços Permanecem Dominantes enquanto os Equipamentos de Terra Aceleram

Os serviços capturaram 61,40% do valor de 2024, em razão de contratos recorrentes de satélite móvel e fixo. No entanto, os equipamentos de terra devem crescer a uma CAGR de 7,19% dentro do período de previsão, superando o mercado geral de comunicações via satélite da Nigéria. Esse aumento reflete 100 locais de hubs de banda Ka planejados no âmbito da construção NigComSat-Infratel, bem como implantações generalizadas de terminais LEO para OneWeb e Starlink. A concentração de gateways em Lagos, Abuja e Port Harcourt permite que os operadores descarreguem o tráfego para cabos submarinos, reduzindo os custos de salto via satélite. A adoção de VSAT nos estados de Nível 4 e Nível 5 se beneficia de taxas de espectro mais baixas de NGN 300.000 por MHz e do suporte do USPF, ampliando a cobertura rural. Os centros de operações de rede atualizados estão adotando redes definidas por software que podem rotear dinamicamente entre as capacidades GEO, MEO e LEO, uma capacidade que os NOCs mais antigos não possuem.

Entre 2024 e 2026, as empresas estão realizando compras antecipadas de equipamentos, preparando o terreno para o crescimento da receita de serviços no final da década. Embora os caminhões de coleta de notícias via satélite desempenhem um papel crucial na cobertura de zonas de conflito, eles geram apenas receitas incrementais modestas. Com a introdução do Projeto de Regulamento Comercial de Satélites, que pode impor cotas de conteúdo local para fornecimento de equipamentos, os fornecedores internacionais estão de olho em potenciais joint ventures com integradores nigerianos.

Por Tipo de Tecnologia: As Constelações LEO Perturbam a Liderança do VSAT

As soluções VSAT responderam por 38,90% dos gastos de 2024, impulsionadas principalmente por contratos empresariais de longa data nas bandas Ku e C. No entanto, as contagens de assinantes LEO estão crescendo a uma CAGR de 8,11%, impulsionadas pelos 65.564 assinantes da Starlink e pelos novos testes empresariais da OneWeb. Satélites de alto rendimento como o HYLAS-4 da Avanti e os futuros satélites AY4/AY5 da Yahsat expandem a capacidade de banda Ka sobre a África Ocidental, posicionando os operadores GEO para agrupar backhaul com cibersegurança gerenciada e garantias de qualidade de serviço. O O3b mPOWER da SES traz conectividade em órbita média otimizada para tronking e backhaul 5G, adicionando uma camada de latência intermediária aos portfólios de serviços.

A radiodifusão direta ao lar atingiu um platô, com os aumentos de preços da MultiChoice destinados a lidar com a inflação de conteúdo, e não a impulsionar o crescimento de assinantes. Nesse contexto, os provedores VSAT legados estão fazendo a transição para pacotes híbridos LEO-GEO, enfatizando serviços gerenciados, cibersegurança e SLAs com garantia de qualidade de serviço para proteger suas margens contra a concorrência de ofertas LEO puras. Como resultado, espera-se que o setor de comunicações via satélite da Nigéria experiencie diversificação tecnológica em vez de substituição completa.

Por Plataforma: A Conectividade Marítima Ganha Impulso

As instalações terrestres ainda respondem por 51,30% do tamanho do mercado de comunicações via satélite da Nigéria em 2024, atendendo à banda larga para consumidores, links corporativos e backhaul celular. A demanda marítima, no entanto, deve se expandir a uma CAGR de 7,25% à medida que os operadores offshore atualizam a telemetria de plataforma para terra, a internet para bem-estar da tripulação e o monitoramento ambiental. Os links M2M embarcados também apoiam a conformidade regulatória e a análise de eficiência de combustível, tornando o ARPU no setor marítimo significativamente mais alto do que os pacotes de consumo terrestres.

Os terminais portáteis atendem à resposta a desastres e ao jornalismo de campo, enquanto os links aeronáuticos permanecem de nicho devido ao custo do hardware com certificação aeronáutica e à inércia regulatória em torno da conectividade a bordo. As regras GMPCS simplificadas da NCC, lançadas em 2024, reduzem as barreiras de entrada nos serviços marítimos e aeronáuticos, atraindo operadores estrangeiros para localizar gateways ou estabelecer subsidiárias nigerianas.

Por Banda de Frequência: A Banda Ka Ascende enquanto a Banda Ku Estagna

A banda Ku manteve uma participação de 44,10% em 2024, apoiada pelas consolidadas redes de DTH e VSAT empresarial. No entanto, a banda Ka deve crescer a uma CAGR de 7,95%, impulsionada pela capacidade do NigComSat-1R e pelos novos satélites AY4/AY5 que oferecem maior rendimento por megahertz. Os feixes pontuais de banda Ka maximizam a reutilização de frequência nos densos mercados urbanos, facilitando preços competitivos para links de alta velocidade. A banda C permanece como alternativa para resiliência à atenuação por chuva, especialmente em aplicações marítimas e governamentais. A adoção de 6 GHz para Wi-Fi 6E pela Nigéria pode introduzir interferência em banda adjacente, levando alguns operadores a migrar os links de alimentação para testes de banda Q/V.

Em Lagos e Abuja, as taxas de espectro estão direcionando os operadores para implantações em frequências mais altas. Essa tendência os está levando a favorecer a banda Ka e, futuramente, o backhaul em onda milimétrica nessas cidades de Nível 1. Enquanto isso, nos estados rurais de Nível 5, a banda Ku permanece a escolha preferida, graças aos seus preços de terminais acessíveis e maior cobertura. Como resultado, os operadores estão adotando estratégias de banda dupla, continuando a usar a banda Ku por seu amplo alcance enquanto fazem a transição para a banda Ka para aumentar a capacidade.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: Defesa e Governo Superam a Banda Larga para Consumidor

Os usuários consumidores e SOHO responderam por 36,80% da receita de 2024, impulsionados pela rápida adoção da Starlink e pelo acesso sem fio fixo periurbano. No entanto, os gastos de defesa e governo devem crescer a uma CAGR de 8,65%, remodelando os padrões de demanda no mercado de comunicações via satélite da Nigéria. A dependência da Administração de Espaço de Defesa do NigeriaSat-2 e do NigeriaSat-X para tarefas de contraterrorismo destaca uma preferência duradoura por capacidade soberana e criptografada.

As empresas de transporte e logística estão adotando IoT via satélite para visibilidade de carga ao longo das rotas Lagos-Kano, enquanto as organizações de mídia dependem da coleta de notícias via satélite durante eleições e emergências. A agricultura, apoiada pelo CropWatch da NASRDA, aproveita as imagens de satélite para estimativas de produção e alertas de seca, embora os volumes permaneçam modestos. Os segmentos de educação e saúde exibem demanda latente que poderia ser desbloqueada assim que kits micro-VSAT acessíveis se tornassem disponíveis.

Análise Geográfica

Uma combinação de cidades de alta densidade e vastas extensões rurais mal atendidas caracteriza o norte da Nigéria. No Noroeste, Kano e Kaduna impulsionam contratos empresariais, enquanto Jigawa, Kebbi e Zamfara dependem de implantações de VSAT subsidiadas devido às menores taxas de espectro. As ameaças à segurança em Zamfara e Katsina aumentam a proposta de valor do backhaul LEO para comunicações governamentais e de ONGs. Os déficits de chuva, 64% abaixo do normal no início de 2024, ressaltam a importância das imagens de satélite para alertas precoces agrícolas.

Os estados do Nordeste, como Borno e Yobe, são o epicentro da demanda voltada para a defesa. A aprovação governamental para quatro novos satélites sustenta o reconhecimento 24 horas por dia, 7 dias por semana, tornando a região uma prioridade para sites de gateway seguros que possam resistir à sabotagem e outras ameaças. Dispositivos Starlink contrabandeados nas fronteiras provocaram pedidos de geofencing, potencialmente restringindo as áreas de serviço ao consumidor, mas aprofundando a demanda empresarial por redes controladas.

O Centro-Norte, ancorado por Abuja, abriga as sedes da NigComSat e da NASRDA junto com locais de teleporto privilegiados. O Projeto 774 tem como objetivo conectar cada secretaria de governo local por meio de backhaul via satélite, estendendo a digitalização administrativa para Benue e Niger. As decisões de gestão de espectro e de política emanadas de Abuja orientam diretamente a alocação de capacidade em todo o país. O Sudoeste, liderado por Lagos, combina fibra densa com redundância via satélite. O serviço CellBackhaul da Intelsat e o pouso do cabo 2Africa da MainOne destacam um modelo híbrido onde os links terrestres e via satélite coexistem. Os subsídios do USPF impulsionam o acesso sem fio fixo via satélite para as áreas periurbanas de Ogun e Ondo, onde a fibra fica atrás da demanda.

Os corredores de fintech do Sudeste dependem do satélite para a disponibilidade dos serviços bancários de agência. As taxas de espectro de Nível 3 mantêm a capacidade acessível para pequenas e médias empresas. Enquanto isso, o setor offshore do Delta do Níger no Sul-Sul alimenta o crescimento marítimo; o piloto Globalstar da Shell demonstra casos de uso de telemetria de embarcações que irão escalar à medida que os endpoints IoT de petróleo e gás se aproximarem de 19 milhões globalmente até 2028.

Cenário Competitivo

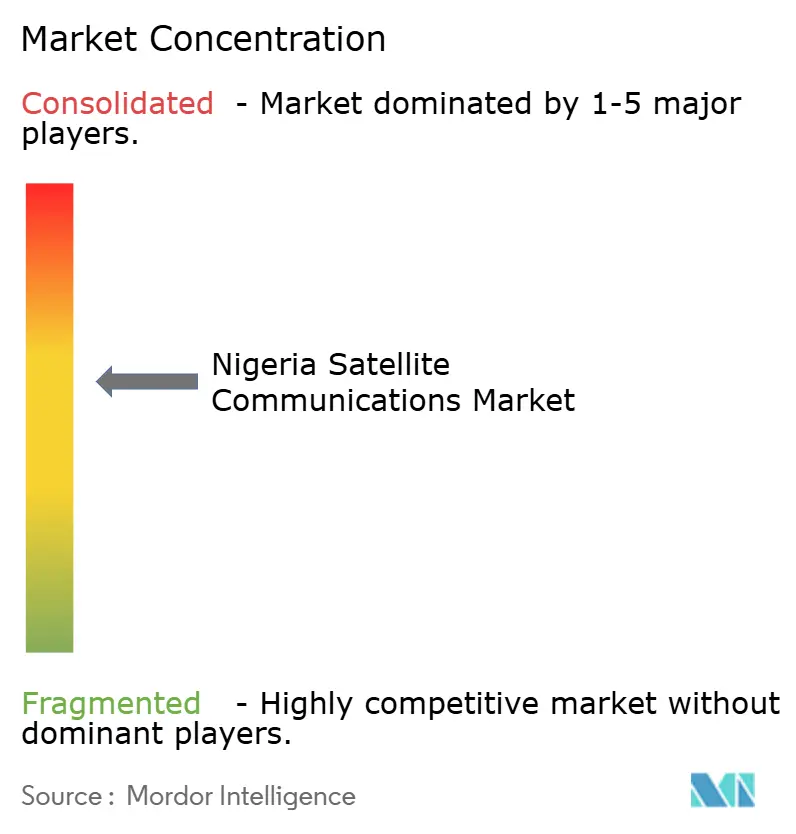

O mercado de comunicações via satélite da Nigéria é altamente competitivo, com NigComSat, Starlink e Eutelsat-OneWeb controlando 45% da receita e estabelecendo padrões de preços e serviços, apesar da presença de revendedores VSAT menores. O mercado opera como uma tabela de classificação, com os principais players dominando os contratos de capacidade, enquanto especialistas regionais visam nichos como coleta de notícias via satélite e agricultura de precisão.

O acordo da NigComSat com a Eutelsat integra os links de baixa latência da OneWeb com sua largura de banda geoestacionária para reter clientes empresariais. No entanto, os atrasos na construção de espaçonaves arriscam a perda de duas posições orbitais da UIT, potencialmente cedendo direitos de espectro para concorrentes. A Starlink, com 65.564 assinantes até o terceiro trimestre de 2024, tornou-se o segundo maior provedor de serviços de internet da Nigéria em menos de dois anos. Apesar da reação adversa ao aumento de tarifas de outubro de 2024, de NGN 38.000 para NGN 75.000, a demanda por velocidades de 200 Mbps permanece forte. A Comissão Nigeriana de Comunicações apertou as regras de qualidade de serviço e de registro de dispositivos, aumentando os custos de conformidade para os operadores.

As operadoras de telefonia móvel estão se expandindo para o setor de satélites. MTN Nigeria renovou sua licença de 800 MHz até 2034 e fez parceria com a Omnispace para testar 5G não terrestre. A Intelsat lançou o CellBackhaul em Lagos para reduzir os custos de micro-ondas rurais, enquanto a SES está expandindo sua frota O3b mPOWER para atender à demanda regional de largura de banda. Startups como a EtinPower estão agrupando minirredes solares com conectividade via satélite, atraindo empresas que buscam alternativas ao diesel e às interrupções da rede elétrica. Esses desenvolvimentos impulsionam a concorrência, melhorando a diversidade de serviços e a confiabilidade da rede para empresas e domicílios nigerianos.

Líderes do Setor de Comunicações via Satélite da Nigéria

-

Nigerian Communications Satellite Ltd. (NigComSat)

-

Galaxy Backbone Plc

-

Globacom Ltd.

-

Gilat Satellite Networks Ltd.

-

Eutelsat Group (OneWeb)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NASRDA e a Galaxy Space da China firmam acordo sobre serviços de satélite direto ao dispositivo, incluindo P&D conjunto e produção de CubeSat.

- Janeiro de 2025: Eutelsat e NigComSat assinam uma parceria plurianual de capacidade LEO para estender a conectividade de alta velocidade em todo o país.

- Janeiro de 2025: MTN Nigeria obtém a renovação de licença de 800 MHz por 10 anos, alinhando ambas as vigências ao contrato até dezembro de 2034.

- Outubro de 2024: A Intelsat lança o CellBackhaul Nigéria em Lagos para apoiar a expansão rural das operadoras de redes móveis.

Escopo do Relatório do Mercado de Comunicações via Satélite da Nigéria

O Relatório do Mercado de Comunicações via Satélite da Nigéria é Segmentado por Tipo (Equipamentos de Terra [Gateway, Terminal de Abertura Muito Pequena (VSAT), Centro de Operações de Rede (NOC), Coleta de Notícias via Satélite (SNG)], Serviços [Serviços Móveis via Satélite (MSS), Serviços Fixos via Satélite (FSS), Serviços de Observação da Terra]), Tipo de Tecnologia (Terminal de Abertura Muito Pequena (VSAT), Satélites de Alto Rendimento (HTS), Constelações em Órbita Terrestre Baixa (LEO), Constelações em Órbita Terrestre Média (MEO), Radiodifusão Direta ao Lar (DTH)), Plataforma (Portátil, Terrestre, Marítima, Aeronáutica), Banda de Frequência (Banda C, Banda Ku, Banda Ka, Outras Bandas) e Vertical de Usuário Final (Usuários de Banda Larga para Consumidor/SOHO, Defesa e Governo, Transporte e Logística, Mídia e Entretenimento, Agricultura e Outras Verticais de Usuário Final). As Previsões de Mercado são Fornecidas em Valor (USD).

| Equipamentos de Terra | Gateway |

| Terminal de Abertura Muito Pequena (VSAT) | |

| Centro de Operações de Rede (NOC) | |

| Coleta de Notícias via Satélite (SNG) | |

| Serviços | Serviços Móveis via Satélite (MSS) |

| Serviços Fixos via Satélite (FSS) | |

| Serviços de Observação da Terra |

| Terminal de Abertura Muito Pequena (VSAT) |

| Satélites de Alto Rendimento (HTS) |

| Constelações em Órbita Terrestre Baixa (LEO) |

| Constelações em Órbita Terrestre Média (MEO) |

| Radiodifusão Direta ao Lar (DTH) |

| Portátil |

| Terrestre |

| Marítima |

| Aeronáutica |

| Banda C |

| Banda Ku |

| Banda Ka |

| Outras Bandas (L, S, X, Q/V, etc.) |

| Usuários de Banda Larga para Consumidor/SOHO |

| Defesa e Governo |

| Transporte e Logística |

| Mídia e Entretenimento |

| Agricultura |

| Outras Verticais de Usuário Final (Educação, Saúde, etc.) |

| Por Tipo | Equipamentos de Terra | Gateway |

| Terminal de Abertura Muito Pequena (VSAT) | ||

| Centro de Operações de Rede (NOC) | ||

| Coleta de Notícias via Satélite (SNG) | ||

| Serviços | Serviços Móveis via Satélite (MSS) | |

| Serviços Fixos via Satélite (FSS) | ||

| Serviços de Observação da Terra | ||

| Por Tipo de Tecnologia | Terminal de Abertura Muito Pequena (VSAT) | |

| Satélites de Alto Rendimento (HTS) | ||

| Constelações em Órbita Terrestre Baixa (LEO) | ||

| Constelações em Órbita Terrestre Média (MEO) | ||

| Radiodifusão Direta ao Lar (DTH) | ||

| Por Plataforma | Portátil | |

| Terrestre | ||

| Marítima | ||

| Aeronáutica | ||

| Por Banda de Frequência | Banda C | |

| Banda Ku | ||

| Banda Ka | ||

| Outras Bandas (L, S, X, Q/V, etc.) | ||

| Por Vertical de Usuário Final | Usuários de Banda Larga para Consumidor/SOHO | |

| Defesa e Governo | ||

| Transporte e Logística | ||

| Mídia e Entretenimento | ||

| Agricultura | ||

| Outras Verticais de Usuário Final (Educação, Saúde, etc.) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de comunicações via satélite da Nigéria em 2025?

O tamanho do mercado de comunicações via satélite da Nigéria é de USD 1,51 bilhão em 2025 e deve alcançar USD 2,05 bilhões até 2030.

O que está impulsionando a rápida adoção dos serviços LEO?

As constelações LEO oferecem latência inferior a 100 ms e maior rendimento do que os links geoestacionários legados, tornando-as atraentes para banda larga rural, backhaul celular e aplicações offshore.

Qual segmento está crescendo mais rapidamente?

Os equipamentos de terra devem registrar uma CAGR de 7,19% à medida que os operadores implantam gateways de banda Ka, terminais VSAT e antenas de rastreamento LEO.

Por que os usuários de defesa e governo estão aumentando seus gastos?

Quatro novos satélites de vigilância e contratos plurianuais de capacidade para monitoramento de fronteiras e contraterrorismo elevaram a demanda de defesa, levando a uma CAGR de 8,65% até 2030.

Como as tarifas afetam os custos dos equipamentos de satélite?

As tarifas de importação médias aplicadas de 49,6% sobre bens não agrícolas elevam significativamente os custos de importação para hardware VSAT e de gateway, dificultando as implantações em regiões sensíveis a preços.

Página atualizada pela última vez em: