Taille et part du marché des communications par satellite au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 1.51 Milliards de dollars |

| Taille du Marché (2030) | 2.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.31% CAGR |

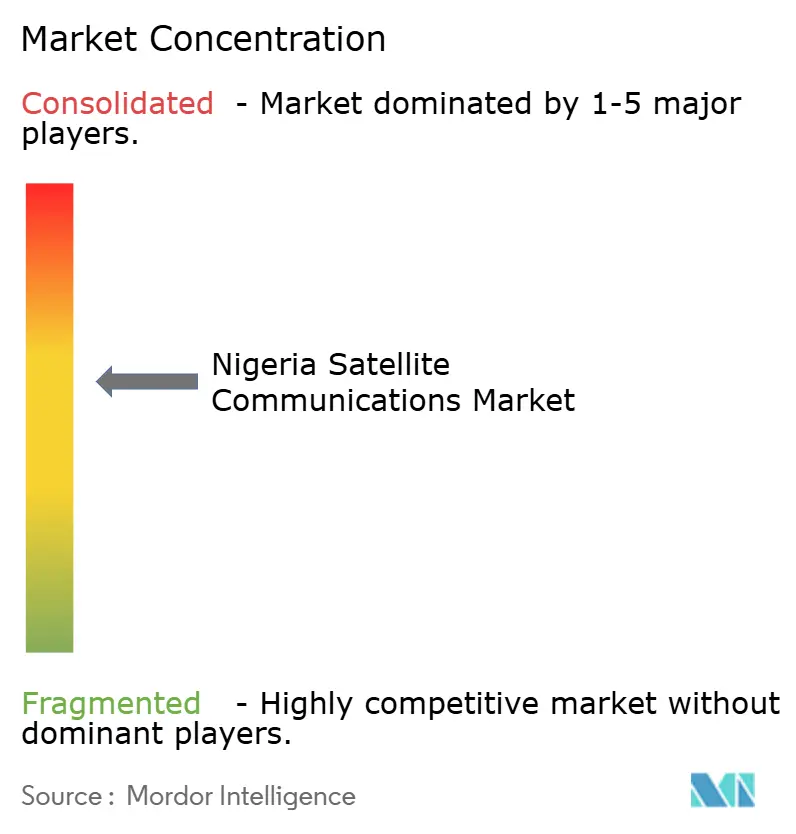

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications par satellite au Nigeria par Mordor Intelligence

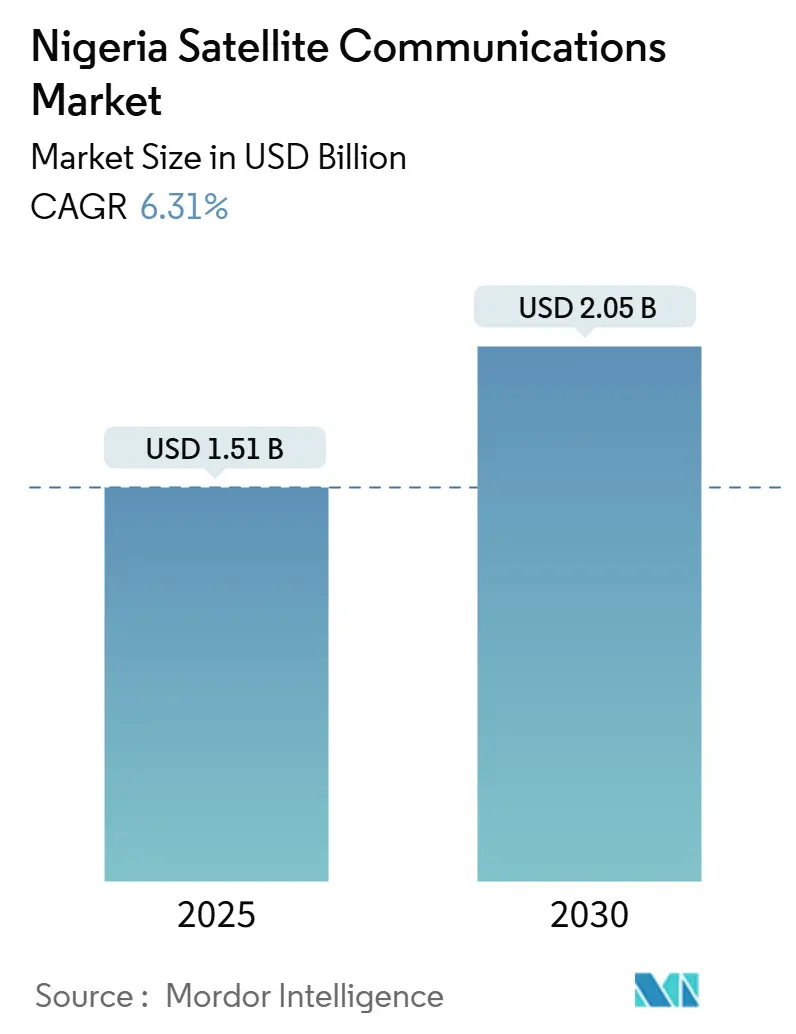

La taille du marché des communications par satellite au Nigeria est estimée à 1,51 milliard USD en 2025 et devrait atteindre 2,05 milliards USD d'ici 2030, avec une croissance à un TCAC de 6,31 % au cours de la période de prévision (2025-2030). La demande commerciale se déplace des capacités géostationnaires traditionnelles vers les constellations en orbite basse (LEO), qui peuvent offrir une latence plus faible pour le haut débit rural, le backhauling cellulaire et les liaisons d'entreprise. Les achats de défense et les opérateurs pétroliers et gaziers offshore ancrent des contrats pluriannuels que la fibre terrestre ne peut pas économiquement prendre en charge dans les zones de conflit ou en eaux profondes, tandis que les programmes de subventions gouvernementaux relevant du Fonds de fourniture de service universel (USPF) réduisent le risque de déploiement dans les États à faible revenu moyen par utilisateur (ARPU). Malgré 1,6 milliard USD de financement mixte via l'initiative BRIDGE de la Banque mondiale, les litiges chroniques liés aux droits de passage, le vandalisme et la fragilité du réseau électrique nigérian maintiennent les services par satellite dans une position stratégique en tant que solution de repli résiliente pour le mandat de couverture à 90 % du Plan national pour le haut débit. L'intensité concurrentielle augmente à mesure que Starlink, OneWeb et les futures offres de service Kuiper sous-cotent les opérateurs géostationnaires établis en matière de latence et de prix, même après la hausse tarifaire de Starlink d'octobre 2024. Parallèlement, les droits d'importation du Nigeria, en moyenne de 49,6 % sur les équipements VSAT et de passerelle, continuent de gonfler les coûts en capital et de ralentir les déploiements en zones rurales.

Principaux enseignements du rapport

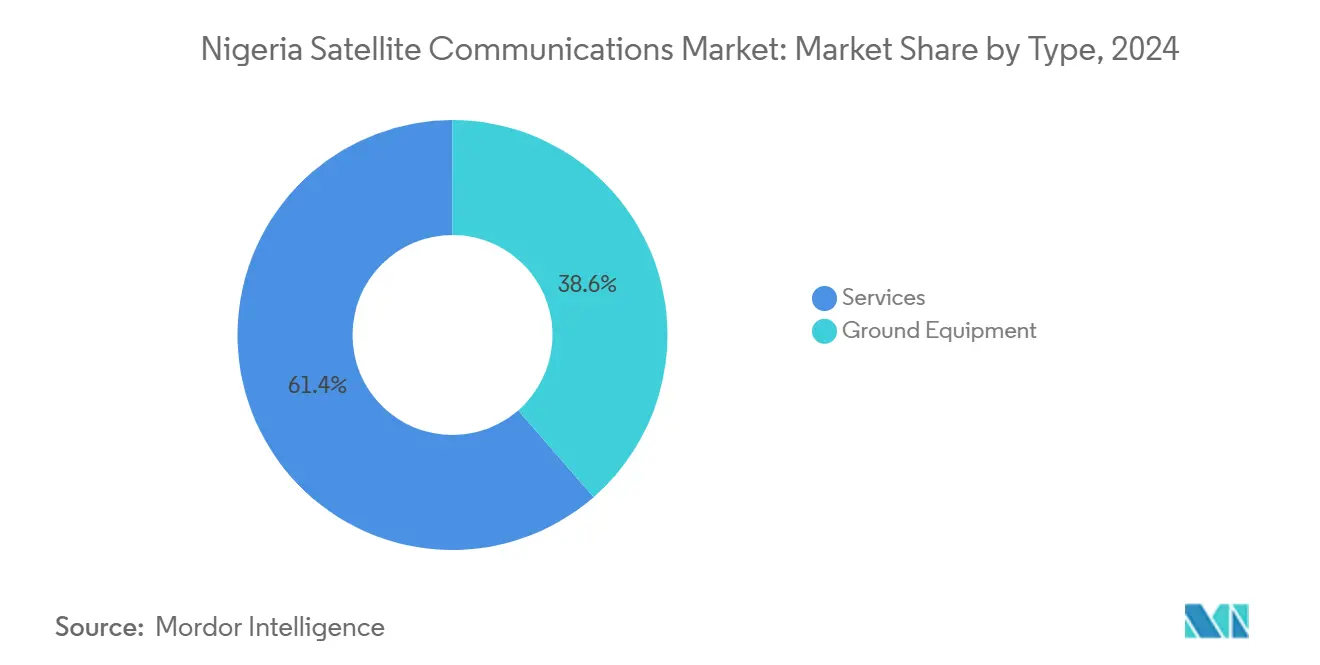

- Par type, les services ont dominé le marché des communications par satellite au Nigeria avec une part de 61,40 % en 2024, tandis que les équipements au sol devraient se développer à un TCAC de 7,19 % d'ici 2030, le plus rapide parmi tous les types.

- Par type de technologie, le terminal à très petite ouverture (VSAT) a représenté 38,90 % du marché des communications par satellite au Nigeria en 2024, tandis que les constellations en orbite basse (LEO) devraient enregistrer un TCAC de 8,11 % jusqu'en 2030.

- Par plateforme, les installations terrestres ont représenté 51,30 % du marché des communications par satellite au Nigeria en 2024 ; la connectivité maritime devrait progresser à un TCAC de 7,25 % d'ici 2030.

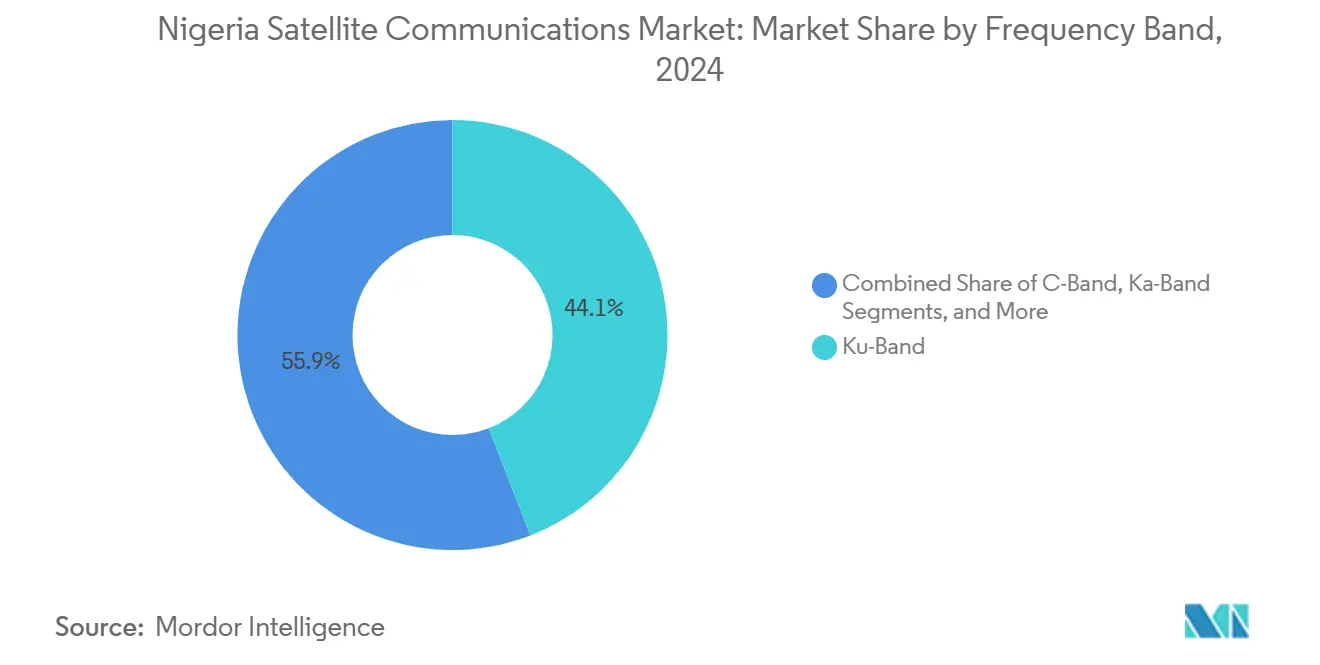

- Par bande de fréquence, la bande Ku a représenté 44,10 % de la taille du marché des communications par satellite au Nigeria en 2024, tandis que la bande Ka devrait progresser à un TCAC de 7,95 % d'ici 2030.

- Par utilisateur final, les utilisateurs haut débit grand public/SOHO ont représenté 36,80 % en 2024, tandis que le segment défense et gouvernement devrait progresser à un TCAC de 8,65 % d'ici 2030.

Tendances et perspectives du marché des communications par satellite au Nigeria

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plan national pour le haut débit et expansion de NigComSat | +1.2% | National, avec priorité dans le Centre-Nord (hub FCT Abuja) et les zones rurales du Nord-Est/Nord-Ouest | Moyen terme (2-4 ans) |

| Hausse du trafic OTT/vidéo dans les zones rurales | +0.9% | National, concentré dans le Sud-Ouest (Lagos, Oyo) et le Sud-Sud (Rivers, Delta) avec débordement urbain vers le rural | Court terme (≤ 2 ans) |

| Demande en connectivité pour la défense et le secteur pétrolier et gazier offshore | +1.5% | Nord-Est (zones de conflit de Borno, Yobe, Adamawa), Sud-Sud (offshore du delta du Niger), maritime du golfe de Guinée | Long terme (≥ 4 ans) |

| Téléphonie rurale via le Fonds de fourniture de service universel | +0.8% | National, avec accent sur les États de niveau 4 et niveau 5 (Adamawa, Ebonyi, Gombe, Jigawa, Katsina, Kebbi, Taraba, Yobe, Zamfara) | Moyen terme (2-4 ans) |

| Besoins de backhauling pour la fintech et l'agence bancaire | +0.7% | National, corridors urbains-ruraux dans le Sud-Ouest et le Sud-Est (hubs d'agences bancaires d'Anambra, Imo, Enugu) | Court terme (≤ 2 ans) |

| Liaisons d'agriculture de précision par drone | +0.4% | Centre-Nord (zones de cultures de la ceinture centrale), Nord-Ouest (fermes commerciales de Kaduna, Kano) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plan national pour le haut débit et expansion de NigComSat

La feuille de route pour le haut débit 2020-2025 vise une couverture à 90 % de la population ; cependant, le taux de pénétration s'élevait à 43,53 % en mars 2024, laissant un écart de 46,47 points que la technologie satellitaire peut combler dans les régions déficitaires en fibre. [1]Commission nigériane des communications, « Réglementations sur la qualité de service », ncc.gov.ng L'accord de NigComSat de janvier 2025 avec Eutelsat pour distribuer la capacité OneWeb et l'accord Hotspot Network de juillet 2024 pour connecter les communautés rurales repositionnent l'agence d'opérateur à orbite unique vers un fournisseur hybride LEO-GEO. [2]NigComSat, « Annonce du partenariat entre NigComSat et Eutelsat », nigcomsat.gov.ng Un partenariat conclu en juin 2024 avec Infratel Africa pour construire 100 hubs en bande Ka concentre les dépenses en équipements au sol en amont, accélérant le marché des communications par satellite au Nigeria au-delà des services GEO traditionnels. Le risque d'exécution persiste car NigComSat doit lancer deux satellites retardés ou perdre ses créneaux attribués par l'Union internationale des télécommunications (UIT). Les nouvelles réglementations sur la qualité de service imposent des amendes de 5 millions NGN, plus des pénalités journalières de 500 000 NGN pour non-conformité, augmentant les enjeux opérationnels pour tous les titulaires de licences.

Demande en connectivité pour la défense et le secteur pétrolier et gazier offshore

L'approbation gouvernementale de mai 2025 pour quatre satellites de surveillance et le pacte de partage de capacité NigComSat-Armée de 2024 orientent les achats vers une bande passante souveraine de qualité défense. En mer, le pilote de Shell utilisant Globalstar et Identec sur neuf navires montre la volonté des grandes compagnies pétrolières de payer des tarifs premium pour des liaisons à faible latence évitant les zones mortes cellulaires. Il est prévu que les points de terminaison IoT pétroliers et gaziers augmentent, une trajectoire qui canalise des revenus d'entreprise à haute marge vers le marché des communications par satellite au Nigeria. Ensemble, les clients de la défense et de l'énergie sous-tendent des contrats pluriannuels qui protègent les opérateurs contre les fluctuations des prix à la consommation.

Hausse du trafic OTT/vidéo dans les zones rurales

Le lancement en octobre 2024 par Intelsat du service CellBackhaul Nigeria à Lagos et l'intégration par Africa Mobile Networks du backhauling Starlink illustrent un virage : le satellite est désormais une solution de premier choix pour l'expansion des sites de cellules rurales. Selon l'Union internationale des télécommunications (UIT), le nombre d'utilisateurs mondiaux de satellites devrait doubler pour atteindre 500 millions d'ici 2030, soutenant les services de télé-éducation, de e-santé et de diffusion en direct qui amplifieront considérablement le trafic vidéo rural. [3]Union internationale des télécommunications, « État du haut débit 2024 », itu.int

Besoins de backhauling pour la fintech et l'agence bancaire

Les points d'agences bancaires à Anambra, Imo et Enugu dépendent d'une connectivité permanente pour les transactions par point de vente, mais les interruptions terrestres persistent. Les terminaux Starlink et les liaisons VSAT en bande Ka permettent aux fournisseurs de fintech de valider les transactions dans les délais de règlement réglementaires, minimisant les paiements échoués qui érodent la confiance. Les subventions de l'USPF réduisent davantage les risques de déploiements dans les États de niveau 3 et de niveau 4, étendant l'inclusion financière numérique et élargissant régulièrement le marché des communications par satellite au Nigeria.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé et droits d'importation sur les équipements VSAT/passerelles | -0.9% | National, avec un impact aigu dans les villes de niveau 1 (Lagos) et de niveau 2 (FCT Abuja, Kaduna, Kano, Rivers) en raison de frais de spectre plus élevés | Court terme (≤ 2 ans) |

| Retards dans l'attribution des fréquences et blocages réglementaires | -0.6% | National, au niveau fédéral via la délivrance de licences par la Commission nigériane des communications (NCC) et la coordination avec l'UIT | Moyen terme (2-4 ans) |

| Manque de fiabilité du réseau électrique gonflant les OPEX | -1.1% | National, plus grave dans le Nord-Est (Borno, Yobe) et les États ruraux de niveau 4/niveau 5 avec moins de 60 % de couverture réseau | Long terme (≥ 4 ans) |

| Risque de sabotage des passerelles dans les zones de conflit | -0.4% | Nord-Est (Borno, Yobe, Adamawa), avec des répercussions sur le Nord-Ouest (Zamfara, Katsina, Sokoto) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et droits d'importation sur les équipements VSAT/passerelles

Les données de l'Organisation mondiale du commerce placent le tarif douanier moyen du Nigeria sur les importations non agricoles à 49,6 %, rendant les coûts à l'arrivée pour les hubs en bande Ka et les terminaux VSAT imprévisibles et souvent non viables pour les petits fournisseurs. Le Service des douanes du Nigeria classe les équipements satellites sous plusieurs codes SH, dont certains attirent des droits à deux chiffres, comprimant les marges dans les déploiements ruraux. Les frais de spectre de la Commission nigériane des communications (NCC) ajoutent une pression supplémentaire, avec une licence nationale en bande Ka dépassant 50 millions NGN par an pour 500 MHz. Les règles révisées d'homologation exigent désormais des échantillons physiques dans un délai de 60 jours, faute de quoi les demandes expirent, augmentant les coûts logistiques pour les fournisseurs. Collectivement, ces facteurs ralentissent les cycles de renouvellement du matériel et freinent la croissance à court terme du marché des communications par satellite au Nigeria.

Manque de fiabilité du réseau électrique gonflant les OPEX

Le Nigeria ne fournit que 5 GW aux utilisateurs finaux, contre une capacité installée de 14 à 16 GW, obligeant les opérateurs à faire fonctionner des générateurs diesel ou des systèmes hybrides solaires-batteries dans chaque téléport et hub VSAT. La Banque mondiale estime les coûts des pannes de réseau à environ 2 % du PIB chaque année, un fardeau qui se traduit par des charges d'exploitation élevées pour les réseaux satellitaires qui doivent respecter des accords de niveau de service (SLA) de disponibilité à 99,9 %. La loi sur l'électricité de 2023 décentralise la réglementation, compliquant les autorisations multi-étatiques et ajoutant une charge de conformité. Des opérateurs comme EtinPower associent l'énergie solaire aux liaisons satellitaires pour atténuer les pannes, mais la prime gonfle le coût total de possession jusqu'à 30 % par rapport aux marchés disposant de réseaux stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services restent dominants tandis que les équipements au sol s'accélèrent

Les services ont capté 61,40 % de la valeur de 2024, grâce aux contrats récurrents de satellite mobile et fixe. Cependant, les équipements au sol devraient croître à un TCAC de 7,19 % au cours de la période de prévision, dépassant l'ensemble du marché des communications par satellite au Nigeria. Cette hausse reflète les 100 emplacements de hubs en bande Ka prévus dans le cadre du déploiement NigComSat-Infratel, ainsi que les déploiements généralisés de terminaux LEO pour OneWeb et Starlink. La concentration de passerelles autour de Lagos, Abuja et Port Harcourt permet aux opérateurs de décharger le trafic vers les câbles sous-marins, réduisant les coûts de saut satellitaire. L'adoption des VSAT dans les États de niveau 4 et de niveau 5 bénéficie de frais de spectre moins élevés à 300 000 NGN par MHz et du soutien de l'USPF, élargissant les empreintes rurales. Les centres d'exploitation de réseau modernisés adoptent des réseaux définis par logiciel capables d'acheminer dynamiquement le trafic sur les capacités GEO, MEO et LEO, une fonctionnalité que les anciens centres d'exploitation de réseau (NOC) ne possèdent pas.

Entre 2024 et 2026, les entreprises effectuent des achats d'équipements en amont, préparant le terrain pour une croissance des revenus de services plus tard dans la décennie. Bien que les camions de reportage par satellite jouent un rôle crucial dans la couverture des zones de conflit, ils ne génèrent que des revenus supplémentaires modestes. Avec l'introduction du projet de réglementation commerciale sur les satellites, qui pourrait imposer des quotas de contenu local pour l'approvisionnement en équipements, les fournisseurs internationaux envisagent des coentreprises potentielles avec des intégrateurs nigérians.

Par type de technologie : les constellations LEO perturbent la prédominance des VSAT

Les solutions VSAT ont représenté 38,90 % des dépenses de 2024, principalement portées par les contrats d'entreprise de longue date en bandes Ku et C. Cependant, le nombre d'abonnés LEO croît à un TCAC de 8,11 %, porté par les 65 564 abonnés de Starlink et les nouveaux essais entreprise d'OneWeb. Les satellites à haut débit tels que le HYLAS-4 d'Avanti et les futurs AY4/AY5 de Yahsat élargissent la capacité en bande Ka sur l'Afrique de l'Ouest, positionnant les opérateurs GEO pour associer le backhauling à la cybersécurité gérée et aux garanties de qualité de service. Le système O3b mPOWER de SES apporte une connectivité en orbite moyenne optimisée pour l'agrégation de trafic et le backhauling 5G, ajoutant un niveau de latence intermédiaire aux portefeuilles de services.

La diffusion directe à domicile (DTH) a atteint un plateau, les augmentations de prix de MultiChoice visant à faire face à l'inflation du contenu plutôt qu'à stimuler la croissance des abonnés. Dans ce contexte, les fournisseurs VSAT traditionnels passent à des offres hybrides LEO-GEO, mettant l'accent sur les services gérés, la cybersécurité et les accords de niveau de service (SLA) garantissant la qualité de service pour protéger leurs marges face à la concurrence des offres LEO pures. En conséquence, le secteur des communications par satellite au Nigeria devrait connaître une diversification technologique plutôt qu'un remplacement complet.

Par plateforme : la connectivité maritime prend de l'élan

Les installations terrestres représentent encore 51,30 % de la taille du marché des communications par satellite au Nigeria en 2024, desservant le haut débit grand public, les liaisons d'entreprise et le backhauling cellulaire. La demande maritime, cependant, devrait se développer à un TCAC de 7,25 % à mesure que les opérateurs offshore modernisent la télémétrie plateforme-côte, l'internet pour le bien-être des équipages et la surveillance environnementale. Les liaisons M2M embarquées soutiennent également la conformité réglementaire et l'analyse de l'efficacité énergétique, ce qui rend le revenu moyen par utilisateur (ARPU) dans le maritime nettement supérieur aux forfaits grand public terrestres.

Les terminaux portables répondent aux besoins de réponse aux catastrophes et de journalisme de terrain, tandis que les liaisons aéroportées restent de niche en raison du coût des équipements homologués aéronautiques et de l'inertie réglementaire entourant la connectivité en vol. Les règles GMPCS simplifiées de la Commission nigériane des communications (NCC), publiées en 2024, abaissent les barrières à l'entrée dans les services maritimes et aéronautiques, incitant les opérateurs étrangers à localiser des passerelles ou à créer des filiales nigérianes.

Par bande de fréquence : la bande Ka monte en puissance tandis que la bande Ku plafonne

La bande Ku a maintenu une part de 44,10 % en 2024, soutenue par les réseaux DTH et VSAT d'entreprise bien établis. Cependant, la bande Ka devrait progresser à un TCAC de 7,95 %, portée par la capacité de NigComSat-1R et les nouveaux satellites AY4/AY5 qui offrent un débit plus élevé par mégahertz. Les faisceaux ponctuels en bande Ka maximisent la réutilisation des fréquences dans les marchés urbains denses, facilitant une tarification compétitive pour les liaisons à haut débit. La bande C reste la solution de repli pour la résilience aux évanouissements dus à la pluie, notamment dans les applications maritimes et gouvernementales. L'adoption par le Nigeria de la bande 6 GHz pour le Wi-Fi 6E pourrait introduire des interférences sur les bandes adjacentes, incitant certains opérateurs à migrer les liaisons d'alimentation vers des essais en bandes Q/V.

À Lagos et Abuja, les frais de spectre orientent les opérateurs vers des déploiements à plus haute fréquence. Cette tendance les pousse à privilégier la bande Ka et, à l'avenir, le backhauling en ondes millimétriques dans ces villes de niveau 1. Parallèlement, dans les États ruraux de niveau 5, la bande Ku reste le choix privilégié, grâce à ses prix de terminaux abordables et à sa couverture plus large. En conséquence, les opérateurs adoptent des stratégies à double bande, continuant d'utiliser la bande Ku pour sa portée étendue tout en passant à la bande Ka pour augmenter la capacité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la défense et le gouvernement dépassent le haut débit grand public

Les utilisateurs grand public et SOHO ont représenté 36,80 % des revenus de 2024, portés par l'adoption rapide de Starlink et l'accès sans fil fixe péri-urbain. Néanmoins, les dépenses de défense et de gouvernement devraient progresser à un TCAC de 8,65 %, remodelant les schémas de demande sur le marché des communications par satellite au Nigeria. La dépendance de l'Administration spatiale de défense à l'égard de NigeriaSat-2 et NigeriaSat-X pour les missions de lutte contre le terrorisme met en évidence une préférence durable pour une capacité souveraine et chiffrée.

Les entreprises de transport et de logistique adoptent l'IoT satellite pour la visibilité des marchandises sur les routes Lagos-Kano, tandis que les organisations médiatiques s'appuient sur le reportage par satellite lors des élections et des urgences. L'agriculture, soutenue par CropWatch de la NASRDA, exploite l'imagerie satellitaire pour l'estimation des rendements et les alertes à la sécheresse, bien que les volumes restent modestes. Les segments de l'éducation et de la santé affichent une demande latente qui pourrait être libérée une fois que des kits micro-VSAT abordables deviendront disponibles.

Analyse géographique

Un mélange de villes à forte densité et de vastes étendues rurales mal desservies caractérise le nord du Nigeria. Dans le Nord-Ouest, Kano et Kaduna dynamisent les contrats d'entreprise, tandis que Jigawa, Kebbi et Zamfara dépendent de déploiements VSAT subventionnés en raison de frais de spectre moins élevés. Les menaces sécuritaires à Zamfara et Katsina rehaussent la proposition de valeur du backhauling LEO pour les communications gouvernementales et des ONG. Les déficits pluviométriques, 64 % inférieurs à la normale au début de 2024, soulignent l'importance de l'imagerie satellitaire pour les alertes précoces agricoles.

Les États du Nord-Est tels que Borno et Yobe sont l'épicentre de la demande centrée sur la défense. L'approbation gouvernementale de quatre nouveaux satellites sous-tend une reconnaissance 24h/24 7j/7, faisant de la région une priorité pour les sites de passerelles sécurisées capables de résister au sabotage et à d'autres menaces. Les appareils Starlink introduits en contrebande au-delà des frontières ont suscité des demandes de géofençage, susceptibles de restreindre les zones de service grand public tout en approfondissant la demande d'entreprise pour des réseaux contrôlés.

Le Centre-Nord, ancré par Abuja, accueille les sièges de NigComSat et de la NASRDA ainsi que des emplacements de téléports de premier ordre. Le projet 774 vise à connecter chaque secrétariat de gouvernement local via un backhauling satellitaire, étendant la numérisation administrative à Benue et Niger. Les décisions en matière de gestion du spectre et de politique émanant d'Abuja orientent directement l'attribution de capacité à l'échelle nationale. Le Sud-Ouest, mené par Lagos, combine une fibre dense avec une redondance satellitaire. Le service CellBackhaul d'Intelsat et l'atterrissage du câble 2Africa de MainOne mettent en évidence un modèle hybride où les liaisons terrestres et satellitaires coexistent. Les subventions de l'USPF orientent l'accès sans fil fixe satellitaire vers les zones péri-urbaines d'Ogun et Ondo, où la fibre est en retard par rapport à la demande.

Les corridors fintech du Sud-Est dépendent du satellite pour la disponibilité des agences bancaires. Les frais de spectre de niveau 3 maintiennent la capacité abordable pour les petites et moyennes entreprises. Pendant ce temps, le secteur offshore du delta du Niger dans le Sud-Sud alimente la croissance maritime ; le pilote Globalstar de Shell démontre des cas d'usage de télémétrie des navires qui s'étendront à mesure que les points de terminaison IoT pétroliers et gaziers approcheront les 19 millions à l'échelle mondiale d'ici 2028.

Paysage concurrentiel

Le marché des communications par satellite au Nigeria est très compétitif, avec NigComSat, Starlink et Eutelsat-OneWeb contrôlant 45 % des revenus et établissant des normes de tarification et de service, malgré la présence de revendeurs VSAT plus petits. Le marché fonctionne comme un classement, les grands acteurs dominant les contrats de location de capacité, tandis que les spécialistes régionaux ciblent des niches telles que le reportage par satellite et l'agriculture de précision.

L'accord de NigComSat avec Eutelsat intègre les liaisons à faible latence d'OneWeb avec sa bande passante géostationnaire pour fidéliser les clients entreprise. Cependant, les retards dans la construction des engins spatiaux risquent de faire perdre deux créneaux orbitaux de l'Union internationale des télécommunications (UIT), cédant potentiellement des droits de spectre à des concurrents. Starlink, avec 65 564 abonnés au troisième trimestre 2024, est devenu le deuxième plus grand fournisseur d'accès à Internet du Nigeria en moins de deux ans. Malgré le mécontentement suscité par une hausse des frais en octobre 2024, de 38 000 NGN à 75 000 NGN, la demande pour des vitesses de 200 Mbps reste forte. La Commission nigériane des communications a renforcé les règles de qualité de service et d'enregistrement des appareils, augmentant les coûts de conformité pour les opérateurs.

Les opérateurs mobiles s'étendent vers le satellite. MTN Nigeria a renouvelé sa licence 800 MHz jusqu'en 2034 et s'est associé à Omnispace pour tester la 5G non terrestre. Intelsat a lancé le service CellBackhaul à Lagos pour réduire les coûts des liaisons hyperfréquences rurales, tandis que SES développe sa flotte O3b mPOWER pour répondre à la demande régionale en bande passante. Des startups comme EtinPower associent des mini-réseaux solaires à la connectivité satellitaire, séduisant les entreprises qui cherchent des alternatives au diesel et aux pannes de réseau. Ces développements stimulent la concurrence, améliorant la diversité des services et la fiabilité des réseaux pour les entreprises et les ménages nigérians.

Leaders du secteur des communications par satellite au Nigeria

Nigerian Communications Satellite Ltd. (NigComSat)

Galaxy Backbone Plc

Globacom Ltd.

Gilat Satellite Networks Ltd.

Eutelsat Group (OneWeb)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la NASRDA et Galaxy Space (Chine) s'accordent sur des services satellites directs vers les appareils, incluant la R&D conjointe et la production de CubeSats.

- Janvier 2025 : Eutelsat et NigComSat signent un partenariat pluriannuel de capacité LEO pour étendre la connectivité à haut débit à l'échelle nationale.

- Janvier 2025 : MTN Nigeria obtient un renouvellement de licence 800 MHz de 10 ans, alignant les deux échéances de licences jusqu'en décembre 2034.

- Octobre 2024 : Intelsat lance le service CellBackhaul Nigeria à Lagos pour soutenir l'expansion rurale des opérateurs de réseau mobile (MNO).

Portée du rapport sur le marché des communications par satellite au Nigeria

Le rapport sur le marché des communications par satellite au Nigeria est segmenté par type (équipements au sol [passerelle, terminal à très petite ouverture (VSAT), centre d'exploitation de réseau (NOC), reportage par satellite (SNG)], services [services mobiles par satellite (MSS), services satellites fixes (FSS), services d'observation de la Terre]), type de technologie (terminal à très petite ouverture (VSAT), satellites à haut débit (HTS), constellations en orbite basse (LEO), constellations en orbite moyenne (MEO), diffusion directe à domicile (DTH)), plateforme (portable, terrestre, maritime, aéroporté), bande de fréquence (bande C, bande Ku, bande Ka, autres bandes) et vertical d'utilisateur final (utilisateurs haut débit grand public/SOHO, défense et gouvernement, transport et logistique, médias et divertissement, agriculture et autres verticaux d'utilisateurs finaux). Les prévisions du marché sont fournies en valeur (USD).

| Équipements au sol | Passerelle |

| Terminal à très petite ouverture (VSAT) | |

| Centre d'exploitation de réseau (NOC) | |

| Reportage par satellite (SNG) | |

| Services | Services mobiles par satellite (MSS) |

| Services satellites fixes (FSS) | |

| Services d'observation de la Terre |

| Terminal à très petite ouverture (VSAT) |

| Satellites à haut débit (HTS) |

| Constellations en orbite basse (LEO) |

| Constellations en orbite moyenne (MEO) |

| Diffusion directe à domicile (DTH) |

| Portable |

| Terrestre |

| Maritime |

| Aéroporté |

| Bande C |

| Bande Ku |

| Bande Ka |

| Autres bandes (L, S, X, Q/V, etc.) |

| Utilisateurs haut débit grand public/SOHO |

| Défense et gouvernement |

| Transport et logistique |

| Médias et divertissement |

| Agriculture |

| Autres verticaux d'utilisateurs finaux (éducation, santé, etc.) |

| Par type | Équipements au sol | Passerelle |

| Terminal à très petite ouverture (VSAT) | ||

| Centre d'exploitation de réseau (NOC) | ||

| Reportage par satellite (SNG) | ||

| Services | Services mobiles par satellite (MSS) | |

| Services satellites fixes (FSS) | ||

| Services d'observation de la Terre | ||

| Par type de technologie | Terminal à très petite ouverture (VSAT) | |

| Satellites à haut débit (HTS) | ||

| Constellations en orbite basse (LEO) | ||

| Constellations en orbite moyenne (MEO) | ||

| Diffusion directe à domicile (DTH) | ||

| Par plateforme | Portable | |

| Terrestre | ||

| Maritime | ||

| Aéroporté | ||

| Par bande de fréquence | Bande C | |

| Bande Ku | ||

| Bande Ka | ||

| Autres bandes (L, S, X, Q/V, etc.) | ||

| Par vertical d'utilisateur final | Utilisateurs haut débit grand public/SOHO | |

| Défense et gouvernement | ||

| Transport et logistique | ||

| Médias et divertissement | ||

| Agriculture | ||

| Autres verticaux d'utilisateurs finaux (éducation, santé, etc.) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des communications par satellite au Nigeria en 2025 ?

La taille du marché des communications par satellite au Nigeria est de 1,51 milliard USD en 2025 et devrait atteindre 2,05 milliards USD d'ici 2030.

Qu'est-ce qui stimule l'adoption rapide des services LEO ?

Les constellations LEO offrent une latence inférieure à 100 ms et un débit plus rapide que les liaisons géostationnaires traditionnelles, les rendant attrayantes pour le haut débit rural, le backhauling cellulaire et les applications offshore.

Quel segment connaît la croissance la plus rapide ?

Les équipements au sol devraient afficher un TCAC de 7,19 % à mesure que les opérateurs déploient des passerelles en bande Ka, des terminaux VSAT et des antennes de suivi LEO.

Pourquoi les utilisateurs de la défense et du gouvernement augmentent-ils leurs dépenses ?

Quatre nouveaux satellites de surveillance et des contrats de location de capacité pluriannuels pour la surveillance des frontières et la lutte contre le terrorisme ont renforcé la demande de défense, entraînant un TCAC de 8,65 % d'ici 2030.

Comment les droits de douane affectent-ils les coûts des équipements satellites ?

Les droits d'importation appliqués en moyenne de 49,6 % sur les biens non agricoles augmentent considérablement les coûts à l'arrivée pour les équipements VSAT et de passerelle, entravant les déploiements dans les régions sensibles aux prix.

Dernière mise à jour de la page le: