Tamanho e Participação do Mercado de HBM de Próxima Geração

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

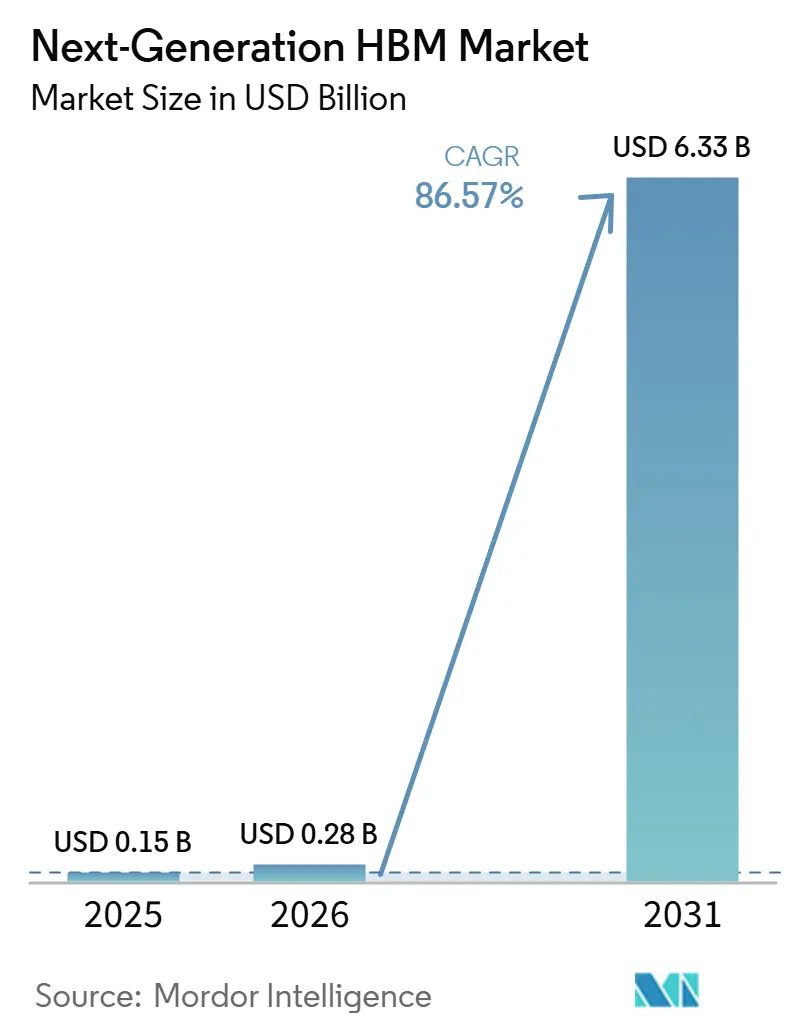

| Tamanho do Mercado (2026) | 0.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 86.57% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de HBM de Próxima Geração por Mordor Intelligence

O tamanho do mercado de HBM de próxima geração foi avaliado em 0,15 bilhões de USD em 2025 e está projetado para atingir 6,33 bilhões de USD até 2031, a um CAGR de 86,57% durante 2026-2031. O mercado de HBM de próxima geração está se expandindo porque cada nova geração de acelerador de IA requer maior capacidade de memória por chip e largura de banda de memória muito maior por sistema, o que aumenta o conteúdo de memória mesmo quando os volumes de unidades de computação crescem mais lentamente. O mercado de HBM de próxima geração também está sendo moldado pela transição do fornecimento de memória padrão para pilhas de memória co-projetadas, à medida que os fornecedores agora competem em velocidade de qualificação, aumento de rendimento e capacidade de suportar arquiteturas de die base personalizadas para plataformas de acelerador específicas. A demanda permanece fortemente ligada às expansões de hiperescaladores e data centers, o que mantém as compras concentradas e torna os acordos de fornecimento de longo prazo mais importantes do que a disponibilidade no mercado spot. Ao mesmo tempo, o empacotamento permanece o principal gargalo físico, porque as pilhas de memória não podem se converter em remessas de aceleradores acabados até que a capacidade de integração avançada esteja disponível em escala. Os controles de exportação e a base estreita de fornecedores adicionam outra camada de disciplina comercial, mas também criam espaço para investimentos em produção localizada, empacotamento e contratos de longo prazo com clientes no mercado de HBM de próxima geração.

Principais Conclusões do Relatório

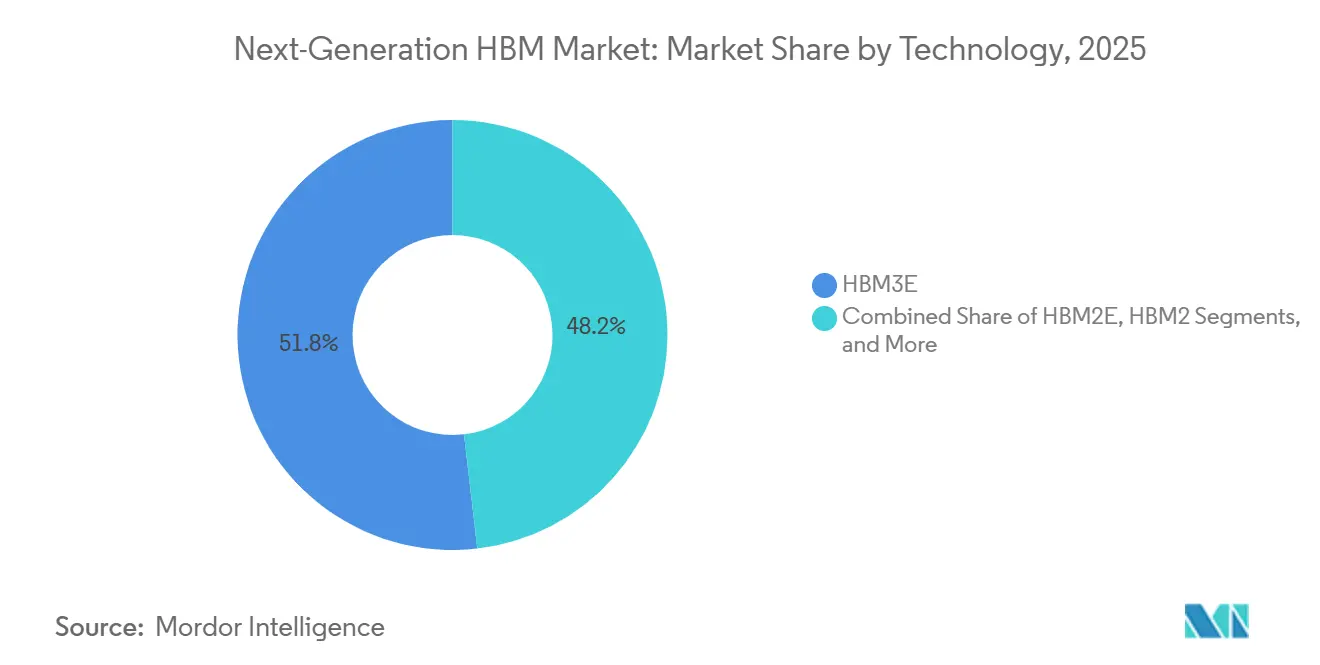

- Por tecnologia, o HBM3E detinha 51,84% do mercado de HBM de próxima geração em 2025, enquanto o HBM4 está projetado para se expandir a um CAGR de 87,58% até 2031.

- Por capacidade de memória por pilha, 24 GB liderou com 47,12% do mercado de HBM de próxima geração em 2025, enquanto 32 GB e acima está projetado para crescer a um CAGR de 87,51% até 2031.

- Por interface de processador, a GPU representou 79,34% da participação de mercado em 2025, enquanto os aceleradores de IA e ASICs estão projetados para crescer a um CAGR de 87,15% até 2031.

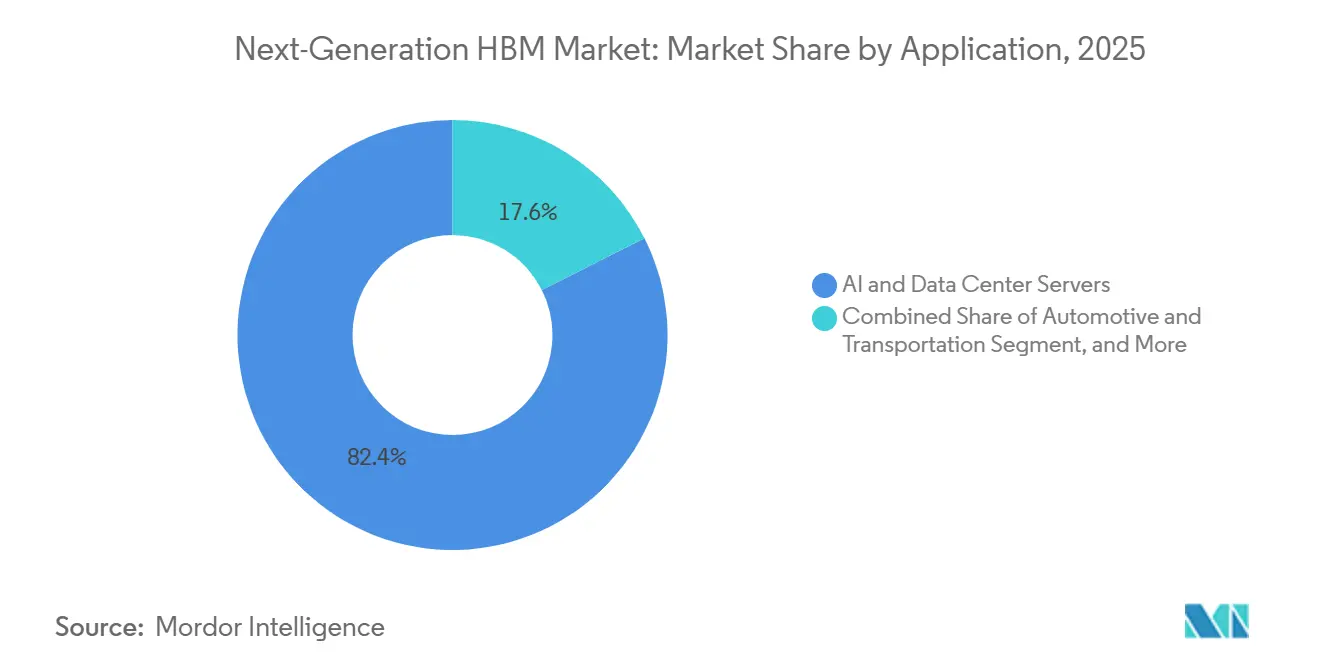

- Por aplicação, os servidores de IA e data center detinham 82,43% de participação em 2025, enquanto automotivo e transporte estão projetados para se expandir a um CAGR de 87,74% até 2031.

- Por setor de uso final, os provedores de serviços em nuvem representaram 61,78% de participação em 2025, enquanto os data centers corporativos estão projetados para crescer a um CAGR de 87,22% até 2031.

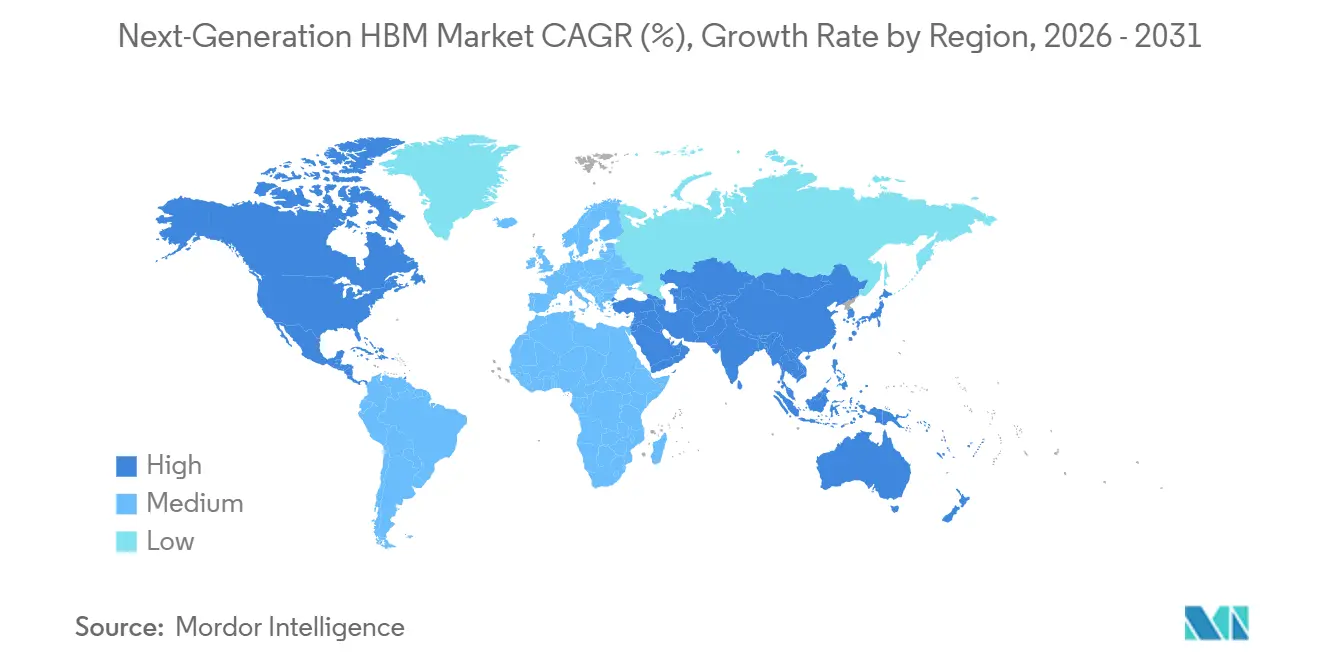

- Por geografia, a Ásia-Pacífico representou 71,04% do mercado de HBM de próxima geração em 2025, enquanto a América do Norte está projetada para se expandir a um CAGR de 87,38% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de HBM de Próxima Geração

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Servidores de IA e Taxas de Conexão de GPU | +7.2% | Global, principalmente América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de HBM4 em Aceleradores de IA de Próxima Geração | +6.1% | Global, principalmente América do Norte e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Expansão da Capacidade de Empacotamento Avançado | +4.8% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Incentivos de IA Soberana e Localização de Memória Local | +3.2% | Ásia-Pacífico, América do Norte e Europa | Médio prazo (2-4 anos) |

| Inferência de IA de Borda em ADAS Automotivo | +2.1% | Global, com ganhos iniciais na Alemanha, nos Estados Unidos e no Japão | Médio prazo (2-4 anos) |

| Roteiros de HBM Prontos para Fotônica | +1.3% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Servidores de IA e Taxas de Conexão de GPU

Toda grande plataforma de IA agora carrega uma carga de HBM maior por processador do que a anterior, indicando que o mercado de HBM de próxima geração está crescendo mais rapidamente do que a demanda por unidades de acelerador isoladamente. A NVIDIA divulgou que o Vera Rubin NVL72 utiliza 20,7 TB de HBM4 e 1.580 TB/s de largura de banda de memória em 72 GPUs, demonstrando com que rapidez a intensidade de memória em nível de sistema está aumentando. A SK Hynix também relatou que seu negócio de HBM mais do que dobrou ano a ano no exercício fiscal de 2025, confirmando que as implantações de servidores de IA já estão se traduzindo em expansão significativa na receita de memória de grande porte. O mercado de HBM de próxima geração está, portanto, sendo impulsionado tanto por novas instalações de servidores quanto por configurações de memória mais ricas em cada rack instalado. Esse padrão é reforçado pela tendência em direção a sistemas de IA em escala de rack, onde o valor econômico da plataforma depende de um throughput de memória sustentado, e não apenas da densidade de computação bruta. Como resultado, os fornecedores que conseguem aumentar rapidamente o volume qualificado estão em posição mais forte do que aqueles que simplesmente têm disponibilidade de produto no papel.

Adoção de HBM4 em Aceleradores de IA de Próxima Geração

O HBM4 está impulsionando o mercado de HBM de próxima geração ao combinar um aumento significativo de largura de banda com mudanças arquitetônicas que permitem uma otimização mais estreita para as próximas plataformas de IA. A Micron declarou que seu produto HBM4 36 GB 12-high entregou mais de 2,8 TB/s de largura de banda e mais de 20% de melhor eficiência energética do que o HBM3E, enquanto entrava em produção de alto volume no início de 2026. A Samsung também iniciou remessas de produção em massa de HBM4 em fevereiro de 2026 e posteriormente afirmou que as vendas acumuladas de HBM4 atingiram 1 bilhão de USD em 130 dias, apontando para um aumento comercial incomumente rápido para uma nova geração de memória. A transição para o HBM4 também eleva as exigências técnicas, pois a contagem de E/S por die dobra em comparação com gerações anteriores, tornando o rendimento da pilha, a integração do die base e a validação em nível de pacote mais difíceis. Na prática, essa complexidade limita a participação ampla e mantém o mercado de HBM de próxima geração centrado em fornecedores que conseguem combinar a força do processo DRAM com a disciplina de empacotamento. Isso também eleva o valor dos programas de HBM personalizados, que estão se tornando um diferenciador direto nos lançamentos de aceleradores de IA de alto nível.

Expansão da Capacidade de Empacotamento Avançado

A expansão do empacotamento avançado é importante porque o mercado de HBM de próxima geração não pode escalar em unidades acabadas a menos que as pilhas de memória e os dies de computação possam ser integrados em volume suficiente. A TSMC descreveu trabalhos em andamento nos roteiros de empacotamento avançado, ao mesmo tempo em que reconheceu que soluções de próxima etapa, como o CoPoS, permanecem tecnicamente exigentes e chegarão mais tarde do que as expectativas anteriores. A TSMC e a SK Hynix afirmaram que o investimento no exercício fiscal de 2026 aumentaria significativamente para apoiar a capacidade M15X, o Cluster de Semicondutores de Yongin e as instalações de empacotamento avançado em Indiana, indicando que os fornecedores de memória agora tratam a integração de back-end como uma alavanca estratégica de crescimento, e não como uma função de suporte. A Micron também afirmou que sua instalação de empacotamento avançado em Tongluo, em Taiwan, e sua expansão de empacotamento em Singapura contribuiriam para a capacidade de HBM em um cronograma acelerado, apontando para uma ação mais ampla do setor em termos de prontidão de empacotamento. Isso significa que o mercado de HBM de próxima geração não é mais restringido apenas pela produção de wafers de front-end, porque a conexão de back-end, o controle térmico e o alinhamento de substrato agora determinam quanto produto qualificado chega aos clientes. As adições de capacidade em empacotamento, portanto, apoiam o crescimento diretamente, mas não eliminam completamente a escassez porque cada novo nó também aumenta a complexidade do processo.

IA Soberana e Incentivos de Localização de Memória Local

A política governamental tornou-se um fator significativo de suporte à demanda e ao fornecimento para o mercado de HBM de próxima geração, à medida que os países agora veem o acesso à memória como parte da segurança da infraestrutura de IA. A Coreia do Sul anunciou um compromisso de investimento em IA e semicondutores superior a 900 bilhões de USD até 2035, com financiamento dedicado para novas fábricas de memória, um hub de empacotamento de HBM e data centers de IA. A Coreia do Sul também promulgou sua Lei Estrutural de IA em 22 de janeiro de 2026, proporcionando clareza regulatória para a implantação de IA de alto risco e fortalecendo o argumento para o investimento em infraestrutura de IA doméstica. Nos Estados Unidos, a Micron obteve subsídios da Lei CHIPS de até 6,4 bilhões de USD para a construção de fábricas de DRAM e desenvolvimento de capacidades relacionadas, o que vincula o financiamento público diretamente à profundidade futura do fornecimento de memória.[1]Micron Technology, "Relatório Anual para o Exercício Fiscal Encerrado em 28 de agosto de 2025, Formulário 10-K," SEC dos EUA, sec.gov Esses programas não alteram a concentração de demanda de curto prazo, mas alteram a forma de médio prazo do planejamento de fornecimento, seleção de locais e contratação com clientes. Com o tempo, isso torna o mercado de HBM de próxima geração mais influenciado pela política industrial, metas de resiliência local e estratégias de computação soberana do que a maioria das outras categorias de memória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade Limitada de Empacotamento Avançado CoWoS e SoIC | -4.8% | Global, particularmente Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Controles de Exportação sobre Aceleradores de IA Avançados e Cadeias de Fornecimento Vinculadas ao HBM | -3.5% | Global, particularmente China e nações da cadeia de fornecimento de HBM | Médio prazo (2-4 anos) |

| Perdas de Rendimento de TSV em Projetos de Pilha Alta | -2.1% | Global | Curto prazo (≤ 2 anos) |

| Limites de Densidade Térmica em Dispositivos de Largura de Banda Ultra-Alta | -1.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Limitada de Empacotamento Avançado CoWoS e SoIC

A maior restrição de curto prazo ao mercado de HBM de próxima geração continua sendo a disponibilidade de empacotamento avançado, pois as pilhas de memória qualificadas ainda precisam de slots de integração escassos antes de poderem ser enviadas em produtos de acelerador. A TSMC indicou que transições de empacotamento mais avançadas, como o CoPoS, foram atrasadas por desafios de engenharia relacionados à uniformidade do interposer de vidro e ao controle de empenamento, o que mantém a pressão sobre os fluxos de empacotamento atuais por mais tempo. Isso significa que mesmo a produção de HBM com bom rendimento pode ser retida por um segundo gargalo na etapa de integração, especialmente para produtos de pilha alta que já exigem controle de processo mais rigoroso. A restrição é mais severa quando os clientes precisam das configurações mais recentes, porque os produtos HBM4 e HBM4E impõem exigências adicionais ao manuseio térmico, à integridade dos bumps e à validação do pacote. Os fornecedores estão respondendo com maior investimento em back-end, mas o mercado de HBM de próxima geração ainda enfrenta um atraso entre a capacidade de empacotamento anunciada e o throughput qualificado e confiável. Esse atraso mantém a alocação restrita, sustenta preços premium e limita a rapidez com que a oferta pode corresponder ao perfil de demanda das principais plataformas de IA.

Controles de Exportação sobre Aceleradores de IA Avançados e Cadeias de Fornecimento Vinculadas ao HBM

Os controles de exportação restringem o mercado de HBM de próxima geração ao introduzir triagem de clientes, incerteza de licenciamento e restrições de destino em produtos que residem em sistemas de IA controlados. O Escritório de Indústria e Segurança dos EUA colocou o HBM acima de um limiar de densidade de largura de banda de memória de 2 GB/s por mm² sob o ECCN 3A090.c, conforme estabelecido na Regra Final Provisória de Difusão de IA, que entrou em vigor em 13 de janeiro de 2025. A política revisada de revisão de exportação de chips de IA foi anunciada em 15 de janeiro de 2026, transferindo algumas transações para a China e Macau para análise caso a caso quando o desempenho ficasse abaixo de limites específicos. O quadro regulatório não elimina a demanda, mas muda a forma como os fornecedores planejam a alocação de volume, o risco contratual e a exposição ao mercado final. Também foi observado que os controles de exportação dos EUA afetam o ecossistema avançado de semicondutores necessário para produtos como o HBM, o que acrescenta mais um obstáculo estrutural para os países que buscam capacidade de memória de alto nível local. Como resultado, o mercado de HBM de próxima geração permanece comercialmente forte, mas sua demanda endereçável é filtrada por decisões políticas, qualificação técnica e orçamentos dos clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O HBM3E Ancora a Base Atual Enquanto o HBM4 Define o Próximo Ciclo

O HBM3E detinha 51,84% do segmento de tecnologia em 2025, enquanto o HBM4 está projetado para se expandir a um CAGR de 87,58% até 2031. O HBM3E permanece importante no mercado de HBM de próxima geração porque já suporta implantação significativa em toda a infraestrutura de IA atual e oferece aos clientes uma ponte qualificada enquanto o volume de HBM4 aumenta. A cadência atual e de curto prazo da plataforma da NVIDIA ajudou a manter o HBM3E relevante, pois os hiperescaladores continuam a implantar sistemas de acelerador existentes mesmo enquanto se preparam para a próxima geração de memória. O HBM4, no entanto, está mudando o ritmo desta categoria ao oferecer largura de banda muito maior, maior flexibilidade para projetos personalizados e melhor alinhamento com os próximos sistemas de IA em escala de rack. A Micron afirmou que seu produto HBM4 36 GB 12-high superou 2,8 TB/s e melhorou a eficiência energética em mais de 20% em comparação com o HBM3E, o que explica por que os clientes estão se movendo rapidamente para qualificar o novo nó.

O mercado de HBM de próxima geração também mostra que a liderança tecnológica não é mais definida apenas pela densidade ou velocidade do DRAM, porque o design do die base e a coordenação com a fundição agora importam muito mais do que importavam em ciclos de memória anteriores. A Samsung declarou que seu HBM4 usa um die base de 4 nm e posteriormente enviou amostras de HBM4E 12-high com até 16 Gbps por pino e 3,6 TB/s de largura de banda, mostrando com que rapidez a escada tecnológica está se estreitando.[2]Samsung Semiconductor, "Remessa de Amostra Samsung HBM4E 12-High," Sala de Imprensa da Samsung Semiconductor, samsung.com A SK Hynix seguiu com amostras de HBM4E em junho de 2026 e destacou o HBM personalizado como uma prioridade estratégica, o que sinaliza que o mercado de HBM de próxima geração está se movendo em direção à otimização específica para o cliente, em vez de uma simples competição de peças padrão. Gerações mais antigas, como HBM2, HBM2E e HBM3, ainda têm espaço em usos de rede e HPC legado, onde o custo e o histórico de qualificação podem importar mais do que a largura de banda absoluta. Mesmo assim, o caminho de transição torna a entrada mais difícil para novos participantes, porque os fornecedores agora precisam de força credível em tecnologia de processo de memória, empacotamento avançado e coordenação de die base ao mesmo tempo.

Por Capacidade de Memória por Pilha: 24 GB Ancora a Base Instalada Enquanto 32 GB e Acima Define o Padrão de Infraestrutura de IA

O nível de 24 GB liderou com 47,12% de participação em 2025, enquanto 32 GB e acima está projetado para crescer a um CAGR de 87,51% até 2031. O nível de 24 GB está no centro da base instalada no mercado de HBM de próxima geração porque corresponde à configuração usada em muitos sistemas de IA atuais e oferece aos clientes um equilíbrio conhecido entre desempenho, rendimento e volume implantável. Essa base instalada não desaparecerá rapidamente, pois as frotas de servidores existentes e os ciclos de aquisição continuam a suportar forte demanda por pilhas de HBM3E qualificadas nessa faixa de capacidade. O centro de crescimento já se deslocou para cima, no entanto, porque os sistemas de IA mais recentes precisam de mais memória por acelerador e mais largura de banda por cluster de treinamento do que as plataformas anteriores exigiam. A Micron afirmou que enviou amostras de HBM4 48 GB 16-high para vários clientes no primeiro trimestre de 2026, indicando com que rapidez o roteiro de produtos está avançando além do nível principal atual.

Essa mudança é importante porque o mercado de HBM de próxima geração para pilhas de maior capacidade está crescendo a cada geração de plataforma, e o novo piso para o conteúdo de memória relevante para IA está subindo continuamente. À medida que a altura da pilha aumenta, o ônus técnico também aumenta porque o afinamento do die, o alinhamento e o controle térmico se tornam mais sensíveis, o que pode reduzir a produção efetiva de unidades acabadas mesmo quando a disponibilidade de wafers parece saudável. A análise do IEEE e de empacotamento relacionada no rascunho de origem destacou que a complexidade de via de silício e as perdas de montagem de pilha alta se tornam mais sérias à medida que mais camadas são adicionadas a um único pacote. Níveis menores, como 4 GB, 8 GB e 16 GB, permanecem relevantes em dispositivos de rede, hardware de inferência de borda e nós de computação legados, onde a largura de banda por dólar ainda molda as decisões de compra. Ainda assim, a direção de longo prazo do mercado de HBM de próxima geração é clara, porque os níveis de capacidade premium estão se tornando produtos de volume comercial em vez de opções de alto nível isoladas.

Por Interface de Processador: A Dominância da GPU Persiste Enquanto os Programas de ASIC Reformulam a Estrutura de Demanda

A GPU representou 79,34% da participação de mercado em 2025, enquanto os aceleradores de IA e ASICs estão projetados para crescer a um CAGR de 87,15% até 2031. As GPUs permanecem a maior categoria de interface no mercado de HBM de próxima geração porque ainda dominam o treinamento de IA convencional e a aquisição de inferência em grande escala entre hiperescaladores e plataformas de nuvem. Essa base permanece durável porque a maioria das pilhas de software atuais, modelos de implantação e relacionamentos de fornecimento foram construídos em torno de sistemas de acelerador liderados por GPU. Ao mesmo tempo, a estrutura de demanda está se ampliando à medida que os programas de silício personalizado ganham importância, o que significa que a demanda por HBM não está mais vinculada a um único ritmo de qualificação ou arquétipo de cliente. A Samsung afirmou em 2026 que estava expandindo o fornecimento de HBM4 para os programas da NVIDIA, AMD, Broadcom e Google, e também vinculou os planos de HBM4 à demanda de ASIC personalizado de grandes clientes.

O resultado é um mercado de HBM de próxima geração mais amplo e em camadas, onde os chips de IA personalizados adicionam um segundo caminho de demanda ao lado do canal de GPU tradicional. Esse segundo caminho é importante porque os programas de ASIC de hiperescaladores geralmente têm diferentes cronogramas de volume, metas de energia e necessidades de empacotamento, o que suporta o design de memória personalizada e um planejamento de fornecimento mais longo. As interfaces de CPU e FPGA ainda ocupam posições menores, mas duráveis, especialmente em cargas de trabalho de computação técnica e aceleração de rede, onde as configurações de HBM existentes permanecem suficientes. O rascunho original também apontou para arquiteturas ópticas emergentes e fortemente integradas que poderiam borrar a linha entre a interface do processador e o design de interconexão em gerações futuras, embora a demanda comercial atual permaneça centrada em casos de uso de GPU e ASIC. Por enquanto, o mix de interfaces ainda favorece os sistemas liderados por GPU, mas a mudança estrutural mais rápida no mercado de HBM de próxima geração é o papel crescente dos programas de silício personalizado que precisam da mesma classe de memória de alta largura de banda.

Por Aplicação: Os Data Centers Definem o Mercado Enquanto o Automotivo Traça um Caminho de Crescimento Estruturalmente Distinto

Os servidores de IA e data center detinham 82,43% de participação em 2025, enquanto automotivo e transporte estão projetados para crescer a um CAGR de 87,74% até 2031. Os servidores de IA e data center dominam o mercado de HBM de próxima geração porque o fornecimento qualificado antecipado foi absorvido principalmente pela infraestrutura de hiperescaladores e grandes clusters de acelerador. Essa concentração reflete tanto a economia quanto a disponibilidade, pois as plataformas de IA de alto nível podem justificar preços premium e também garantir acordos de fornecimento de longa duração com mais facilidade do que mercados finais menores. O tamanho do mercado de HBM de próxima geração no uso de data center, portanto, permanece a base a partir da qual todas as outras aplicações se desenvolvem ao longo do período de previsão. O automotivo e o transporte estão crescendo mais rapidamente porque as arquiteturas de computação veicular estão se deslocando para o processamento centralizado a bordo, que deve lidar com câmera, radar, LiDAR e outros fluxos de sensores com latência muito baixa. O trabalho do IEEE citado no rascunho de origem também mostrou que novos projetos de sistemas HBM podem melhorar materialmente a eficiência do treinamento e da inferência de grandes modelos, apontando para uma profundidade de aplicação futura mais ampla à medida que as arquiteturas evoluem.

O mix de aplicações também mostra que o mercado de HBM de próxima geração ainda está em uma fase de concentração inicial, onde um caso de uso atualmente representa a maior parte do volume enquanto os mais novos constroem credibilidade técnica e comercial. A rede permanece uma categoria secundária significativa porque os ASICs de switch, DPUs e equipamentos de tratamento de tráfego de IA precisam de memória de alto throughput para suportar cargas crescentes de interconexão de data center. A computação de alto desempenho continua a ocupar espaço em ambientes governamentais e científicos onde a largura de banda de memória permanece um requisito central, mesmo que os ciclos de qualificação difiram da aquisição de IA de hiperescaladores. A eletrônica de consumo ainda tem apenas um papel modesto porque o custo, a energia e a complexidade do empacotamento limitam a adoção de HBM a um conjunto restrito de dispositivos premium. O crescimento automotivo pode se tornar mais estratégico ao longo do tempo, mas os padrões de entrada permanecem rigorosos porque a qualificação de segurança, a disciplina do ciclo de vida do produto e a continuidade do fornecimento importam mais aqui do que em muitas outras partes do mercado de HBM de próxima geração.

Por Setor de Uso Final: Os Provedores de Nuvem Ancoram a Base Enquanto os Data Centers Corporativos Aceleram

Os provedores de serviços em nuvem representaram 61,78% de participação em 2025, enquanto os data centers corporativos estão projetados para registrar um CAGR de 87,22% até 2031. Os provedores de nuvem lideram o mercado de HBM de próxima geração porque foram os primeiros a escalar clusters de treinamento e inferência de IA, e garantiram fornecimento por meio de sua escala de compras e longos horizontes de planejamento. Essa liderança também reflete o fato de que a produção inicial de HBM4 e HBM3E de alta capacidade foi direcionada para clientes que conseguem absorver volumes muito grandes e implantá-los rapidamente. O segmento de data center corporativo está crescendo mais rapidamente à medida que as organizações passam de projetos piloto de IA para ambientes de produção, onde desejam maior controle sobre latência, soberania e operações internas de modelos. A Micron afirmou no terceiro trimestre fiscal de 2026 que havia assinado 16 acordos estratégicos com clientes nas categorias de data center, consumidor e automotivo, com 14 desses acordos representando quase 100 bilhões de USD em receita mínima acumulada a preço fixo até o calendário de 2030.

Esse comportamento de contratação mostra como o mercado de HBM de próxima geração está passando de uma aquisição oportunista para uma alocação estruturada e um planejamento de volume plurianual. Os compradores corporativos são importantes nessa mudança porque têm maior probabilidade de buscar fornecimento previsível e controle de infraestrutura interna, em vez de depender totalmente da capacidade de nuvem pública. Os operadores de telecomunicações formam uma camada secundária emergente, pois a inferência de IA está se aproximando da borda da rede para gerenciamento de tráfego e otimização de serviços. Os OEMs automotivos ainda representam um bloco de uso final menor, mas são estrategicamente importantes porque trazem ciclos de design mais longos e requisitos de qualificação mais elevados que podem suportar demanda estável uma vez que as plataformas sejam aprovadas. Com o tempo, o mix de uso final deve se ampliar, mas o mercado de HBM de próxima geração permanecerá ancorado pela demanda de nuvem até que as implantações corporativas e automotivas atinjam uma escala de produção maior.

Análise Geográfica

A Ásia-Pacífico detinha 71,04% da participação do mercado de HBM de próxima geração em 2025. A região lidera porque a Coreia do Sul concentra a produção comercial de HBM na SK Hynix e na Samsung Electronics, enquanto Taiwan permanece central para o empacotamento avançado e a integração. A SK Hynix reportou receita no exercício fiscal de 2025 de KRW 97.146,7 bilhões (70,2 bilhões de USD), usando a taxa de câmbio média anual de 2025 do IRS fornecida no rascunho de origem, e afirmou que a receita de HBM mais do que dobrou ano a ano.[3]Receita Federal dos EUA, "Taxas de Câmbio Médias Anuais," IRS, irs.gov A Coreia do Sul fortaleceu essa posição em junho de 2026 com um plano de investimento nacional que incluía quatro novas fábricas de memória, um hub de empacotamento de HBM e financiamento significativo para data centers de IA. A Lei Estrutural de IA sul-coreana, em vigor desde 22 de janeiro de 2026, adicionou uma camada de política para apoiar a infraestrutura de IA doméstica e reforçar o apelo do país como destino para investimentos de memória de longo prazo.

A América do Norte está projetada para crescer a um CAGR de 87,38% até 2031, tornando-a o bloco regional de expansão mais rápida no mercado de HBM de próxima geração. A demanda está concentrada nos Estados Unidos porque os maiores compradores de hiperescaladores e aceleradores estão sediados lá, e isso mantém o poder de compra próximo aos principais proprietários de plataformas de IA. A Micron, a única produtora de HBM com sede nos EUA, obteve subsídios da Lei CHIPS de até 6,4 bilhões de USD para a construção de fábricas de DRAM em Idaho e Nova York, ao mesmo tempo em que avançava na capacidade doméstica relacionada ao HBM. A SK Hynix também está construindo instalações de empacotamento avançado em Indiana, o que aprofunda a participação norte-americana além da concentração de demanda. A Europa permanece uma região de demanda secundária, liderada pelas necessidades de computação automotiva na Alemanha e pelo interesse mais amplo em política de hardware em mercados como o Reino Unido.

A América do Sul e o Oriente Médio e África ainda são regiões em estágio inicial no mercado de HBM de próxima geração, mas ambas estão ganhando relevância por meio de expansões de infraestrutura de IA, e não por meio de produção local de memória. A América do Sul é impulsionada principalmente pela expansão de data centers de nuvem e corporativos, o que aumenta a demanda por aceleradores importados à medida que as cargas de trabalho de IA regionais crescem. O Oriente Médio e a África estão sendo apoiados por ambições de IA soberana e grandes data centers, especialmente onde os governos estão apoiando a capacidade de computação em escala. É improvável que qualquer uma das regiões estabeleça produção indígena de HBM durante 2026-2031, portanto, suas perspectivas de demanda permanecem estreitamente ligadas à alocação global de fornecimento, conformidade com exportações e disciplina de preços entre os produtores estabelecidos.

Cenário Competitivo

O mercado de HBM de próxima geração é altamente concentrado porque SK Hynix, Samsung Electronics e Micron Technology são os únicos produtores comerciais de HBM com relevância atual na extremidade avançada da categoria. A NVIDIA confirmou em junho de 2026 que todos os 3 fornecedores haviam obtido a qualificação de HBM4 para a plataforma Vera Rubin, indicando que a concorrência agora está se deslocando da qualificação básica para o aumento de volume, rendimentos e execução personalizada. Isso torna o mercado de HBM de próxima geração menos parecido com uma ampla categoria de memória e mais como um sistema de fornecimento rigidamente controlado, onde apenas algumas empresas podem atender aos programas mais exigentes. A SK Hynix concentrou-se na liderança de rendimento, no HBM personalizado e no investimento agressivo em nova capacidade de fabricação e empacotamento, incluindo planos de expansão para M15X, Yongin e Indiana. A Samsung buscou uma base de clientes mais ampla ao combinar o fornecimento para NVIDIA e AMD com oportunidades de ASIC personalizado, ao mesmo tempo em que aproveitava sua capacidade interna de die base de 4 nm como uma vantagem de design e integração.

A Micron está se posicionando de forma diferente no mercado de HBM de próxima geração, com ênfase na profundidade de produção baseada nos EUA, na infraestrutura vinculada à Lei CHIPS e em um rápido aumento de HBM4 alinhado com alocações futuras de clientes. A Micron afirmou que seu aumento de volume de HBM4 estava avançando ao dobro do ritmo do HBM3E 12-high e também delineou expansões de empacotamento em Taiwan e Singapura, o que aponta para uma estratégia construída em torno do timing de crescimento e da garantia de fornecimento. Parceiros de empacotamento avançado como Amkor, ASE e Powertech são importantes porque a capacidade de integração de transbordamento tornou-se estrategicamente importante quando as linhas internas estão apertadas. O mercado de HBM de próxima geração também é influenciado pela TSMC, embora não seja um produtor de HBM, porque o timing do roteiro de empacotamento afeta a rapidez com que a memória qualificada pode chegar às plataformas de acelerador acabadas.[4]TSMC, "Roteiro de Empacotamento Avançado da TSMC, Atualização do Cronograma CoPoS," Relações com Investidores da TSMC, tsmc.com A orientação técnica da TSMC citada no rascunho de origem também observou que o HBM4 permanece em um caminho de ligação por microbump por enquanto, o que ajuda a preservar a testabilidade e o controle de rendimento durante a fase de aumento.

O padrão competitivo, portanto, favorece as empresas que conseguem combinar design de memória, qualidade de pilha, integração de back-end e execução específica para o cliente dentro do mesmo modelo de entrega. Os fatores regulatórios também importam no mercado de HBM de próxima geração, porque os controles de exportação moldam quais clientes cada fornecedor pode atender e quão atraentes certos destinos são para alocação premium. Os movimentos estratégicos mais importantes no último ciclo foram a SK Hynix expandindo a capacidade e o foco em HBM personalizado, a Samsung ampliando o fornecimento de HBM4 para clientes de GPU e ASIC, e a Micron acelerando tanto a produção de HBM4 quanto os cronogramas de empacotamento. Esses movimentos mostram que o mercado não está competindo em ganhos de participação baseados em preço, mas em quem consegue garantir empacotamento, sustentar rendimentos e cumprir as janelas de entrega de um pequeno número de compradores de IA muito grandes.

Líderes do Setor de HBM de Próxima Geração

-

SK Hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Taiwan Semiconductor Manufacturing Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Coreia do Sul anunciou um compromisso de investimento nacional superior a 900 bilhões de USD até 2035, com 518 bilhões de USD para 4 novas fábricas de memória, 52 bilhões de USD para um hub de empacotamento de HBM e 356 bilhões de USD para data centers de IA, com Samsung Electronics e SK Hynix designadas como investidoras âncora em uma reunião presidencial, o maior plano único de investimento nacional em semicondutores anunciado até o momento.

- Junho de 2026: A SK Hynix enviou amostras de HBM4E 12-high para grandes clientes a até 16 Gbps por pino e mais de 20% de melhoria na eficiência energética em relação ao HBM4, 3 semanas após o primeiro envio de amostras de HBM4E da Samsung, comprimindo a janela competitiva geracional para menos de 1 trimestre entre os 2 principais fornecedores.

- Maio de 2026: A Samsung Electronics enviou amostras de HBM4E 12-high globalmente a até 16 Gbps de velocidade de pino e 3,6 TB/s de largura de banda por pilha, as primeiras amostras de HBM de sétima geração enviadas por qualquer empresa, avançando a preparação para as plataformas NVIDIA Vera Rubin Ultra e AMD Helios, onde o HBM4E deve ser a configuração de memória principal.

- Abril de 2026: A SK Hynix reportou receita do primeiro trimestre de 2026 de KRW 52.576,3 bilhões (37,6 bilhões de USD) e lucro operacional de KRW 37.610,3 bilhões (26,9 bilhões de USD) com uma margem operacional de 72%, um recorde trimestral, impulsionado por produtos HBM, DRAM de servidor de alta capacidade e eSSD; a empresa anunciou planos de investir KRW 19 trilhões (13,6 bilhões de USD) em uma nova planta de fabricação na Coreia do Sul e antecipou a abertura da primeira fábrica do Cluster de Semicondutores de Yongin em 3 meses para fevereiro de 2027.

Escopo do Relatório do Mercado Global de HBM de Próxima Geração

O mercado de HBM de próxima geração abrange soluções avançadas de memória de alta largura de banda, incluindo tecnologias HBM3, HBM3E e HBM4 emergentes, projetadas para oferecer taxas de transferência de dados mais altas, maior largura de banda, melhor eficiência energética e fatores de forma compactos para aplicações com uso intensivo de dados. O escopo do mercado inclui pilhas de memória, tecnologias de empacotamento relacionadas e integração em aplicações como inteligência artificial, computação de alto desempenho, data centers, processamento gráfico, rede e eletrônica avançada de consumo e corporativa.

O Relatório do Mercado de HBM de Próxima Geração é Segmentado por Tecnologia (HBM2, HBM2E, HBM3, HBM3E e HBM4), Capacidade de Memória por Pilha (4 GB, 8 GB, 16 GB, 24 GB e 32 GB e Acima), Interface de Processador (GPU, CPU, Acelerador de IA e ASIC, FPGA e Outras Interfaces de Processador), Aplicação (Servidores de IA e Data Center, Rede, Computação de Alto Desempenho, Eletrônica de Consumo, Automotivo e Transporte e Outras Aplicações), Setor de Uso Final (Provedores de Serviços em Nuvem, Data Centers Corporativos, Operadores de Telecomunicações, OEMs Automotivos e Outros Setores de Uso Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB |

| 8 GB |

| 16 GB |

| 24 GB |

| 32 GB e Acima |

| GPU |

| CPU |

| Acelerador de IA e ASIC |

| FPGA |

| Outras Interfaces de Processador |

| Servidores de IA e Data Center |

| Rede |

| Computação de Alto Desempenho |

| Eletrônica de Consumo |

| Automotivo e Transporte |

| Outras Aplicações |

| Provedores de Serviços em Nuvem |

| Data Centers Corporativos |

| Operadores de Telecomunicações |

| OEMs Automotivos |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tecnologia | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Por Capacidade de Memória por Pilha | 4 GB | |

| 8 GB | ||

| 16 GB | ||

| 24 GB | ||

| 32 GB e Acima | ||

| Por Interface de Processador | GPU | |

| CPU | ||

| Acelerador de IA e ASIC | ||

| FPGA | ||

| Outras Interfaces de Processador | ||

| Por Aplicação | Servidores de IA e Data Center | |

| Rede | ||

| Computação de Alto Desempenho | ||

| Eletrônica de Consumo | ||

| Automotivo e Transporte | ||

| Outras Aplicações | ||

| Por Setor de Uso Final | Provedores de Serviços em Nuvem | |

| Data Centers Corporativos | ||

| Operadores de Telecomunicações | ||

| OEMs Automotivos | ||

| Outros Setores de Uso Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e futuro do espaço de HBM de próxima geração?

O tamanho do mercado de HBM de próxima geração foi de 0,15 bilhões de USD em 2025 e está projetado para atingir 6,33 bilhões de USD até 2031, com um CAGR de 86,57% durante 2026-2031.

Qual nó de tecnologia lidera hoje e qual está crescendo mais rapidamente?

O HBM3E detinha a maior participação de tecnologia em 51,84% em 2025, enquanto o HBM4 está projetado para crescer mais rapidamente a um CAGR de 87,58% até 2031.

Por que os servidores de IA estão gerando tanta demanda por memória de alta largura de banda?

As novas plataformas de IA precisam de muito mais memória por acelerador e muito mais largura de banda por rack, o que aumenta o conteúdo de HBM mesmo quando as remessas de computação não crescem no mesmo ritmo.

Qual área de aplicação domina a demanda atual?

Os servidores de IA e data center lideraram com 82,43% de participação em 2025, mostrando que as implantações de hiperescaladores e grandes aceleradores ainda definem a base de demanda atual.

Quais usuários finais estão criando a maior oportunidade de crescimento até 2031?

Os provedores de serviços em nuvem detinham a maior participação em 61,78% em 2025, enquanto os data centers corporativos estão projetados para crescer mais rapidamente a um CAGR de 87,22% à medida que as implantações internas de IA entram em produção.

Qual região é mais importante para o fornecimento e qual está se expandindo mais rapidamente?

A Ásia-Pacífico liderou com 71,04% de participação em 2025 devido à concentração de produção e empacotamento, enquanto a América do Norte está projetada para crescer mais rapidamente a um CAGR de 87,38% até 2031 devido à demanda de hiperescaladores e ao suporte à fabricação doméstica.

Página atualizada pela última vez em: