Tamanho e Participação do Mercado de Táxi de Veículo de Nova Energia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

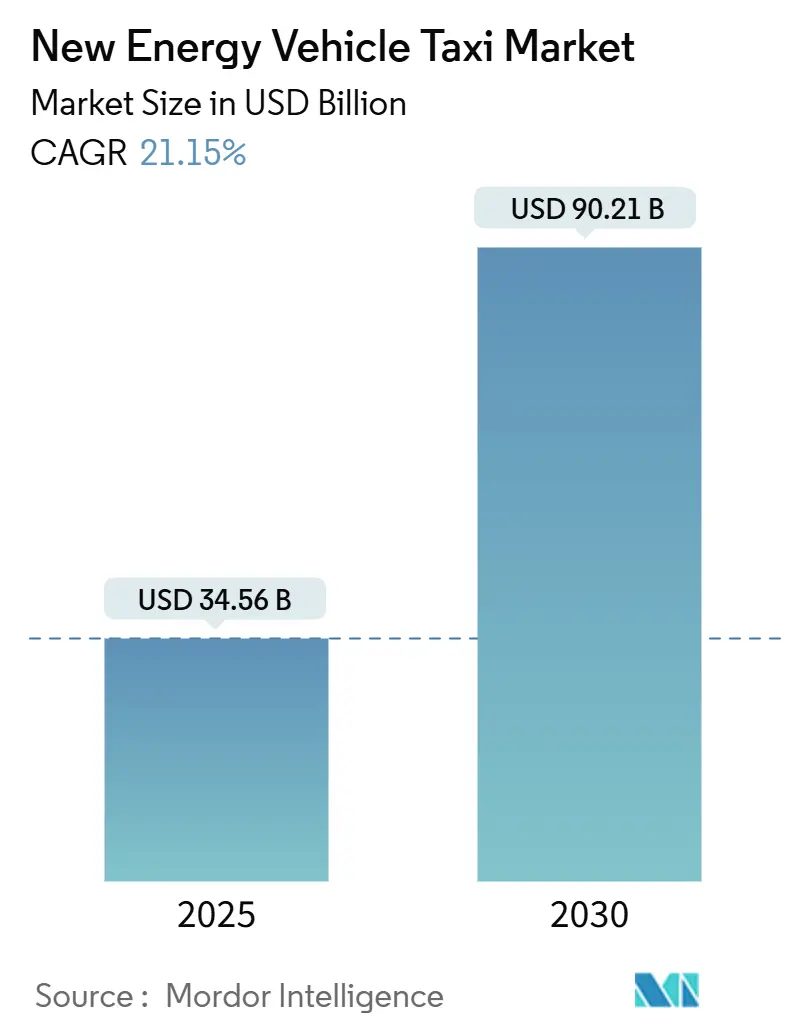

| Tamanho do Mercado (2025) | 34.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 90.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 21.15% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Táxi de Veículo de Nova Energia por Mordor Intelligence

O tamanho do Mercado de Táxi de Veículo de Nova Energia é estimado em USD 34,56 bilhões em 2025, e espera-se que atinja USD 90,21 bilhões até 2030, a uma CAGR de 21,15% durante o período de previsão (2025-2030). O crescimento projetado ressalta uma fase de rápida expansão que está remodelando a economia das frotas urbanas e o planejamento da infraestrutura de carregamento. Mandatos de emissão zero em nível municipal, queda nos preços das baterias e a crescente prevalência de plataformas digitais de transporte por aplicativo são os principais motores desse crescimento. Lacunas significativas permanecem na cobertura de carregamento fora das cidades de primeiro nível. No entanto, os roteiros de políticas na Ásia-Pacífico, Europa e América do Norte continuam a restringir as restrições à combustão interna, efetivamente consolidando a demanda por alternativas elétricas e de hidrogênio. O custo total de propriedade para táxis de alta quilometragem já cruzou a paridade com os equivalentes a gasolina em vários mercados importantes, levando os operadores a antecipar investimentos em eletrificação em vez de aguardar mais incentivos. Ao mesmo tempo, veículos multiuso elétricos a bateria para o mercado de massa e um catálogo em expansão de modelos de célula de combustível agora abordam as restrições de alcance, reabastecimento e capacidade de assentos que antes desencorajavam os gestores de frotas. Por fim, os pilotos autônomos sinalizam uma transição de segunda ordem na qual as plataformas de transporte por aplicativo consolidam a propriedade de veículos e amplificam ainda mais a economia de adoção ao eliminar os custos de mão de obra.

Principais Conclusões do Relatório

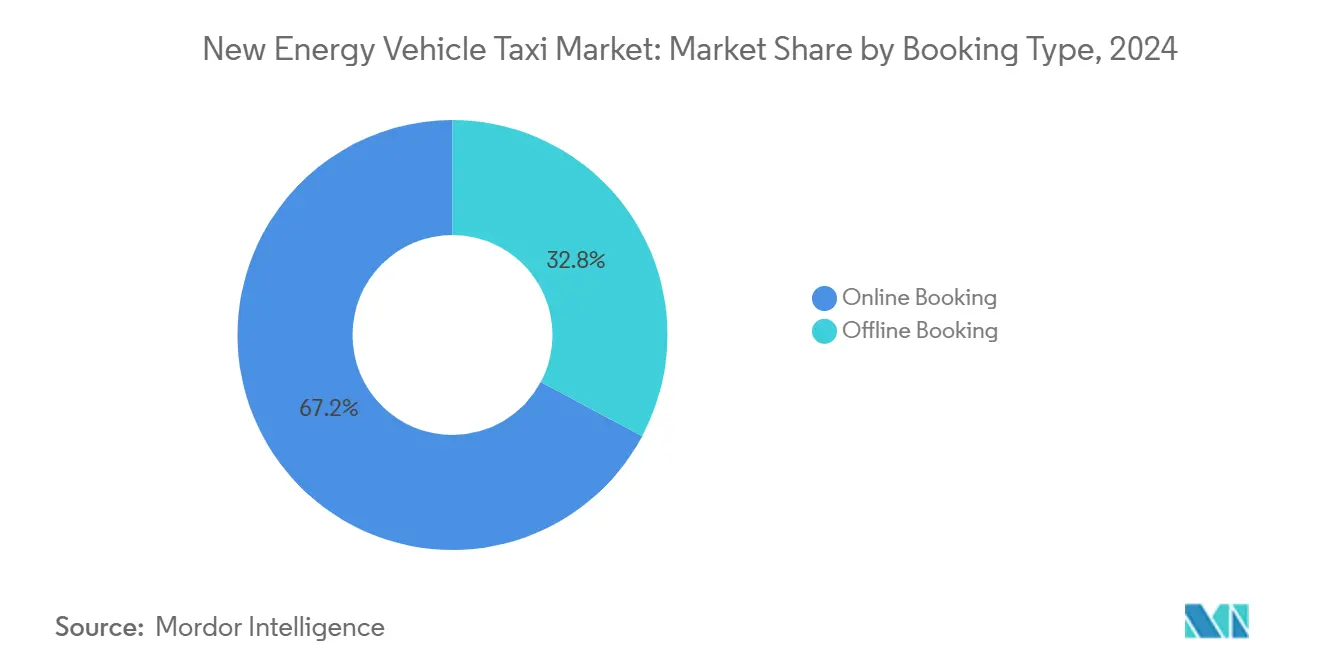

- Por tipo de reserva, as plataformas online detinham 67,18% da participação do mercado de táxi de veículo de nova energia em 2024 e estão se expandindo a uma CAGR de 21,17%, à medida que pagamentos sem dinheiro e ferramentas de despacho dinâmico aumentam a utilização da frota.

- Por tipo de serviço, o transporte por aplicativo representou 73,26% da participação do mercado de táxi de veículo de nova energia em 2024; é também o subsegmento de serviço de crescimento mais rápido, com uma CAGR de 21,19%, devido às eficiências de escala no carregamento centralizado e na aquisição de veículos.

- Por propulsão, os modelos elétricos a bateria capturaram 54,57% da participação do mercado de táxi de veículo de nova energia em 2024. Em contraste, os táxis de célula de combustível avançam a uma CAGR de 21,28% e estão no caminho certo para fechar a lacuna em ciclos de trabalho sensíveis ao alcance.

- Por tipo de veículo, os hatchbacks lideraram com 48,12% da participação do mercado de táxi de veículo de nova energia em 2024. Em contraste, os veículos multiuso são os que crescem mais rapidamente, a uma CAGR de 21,23%, impulsionados pela demanda por modelos de alta capacidade de assentos e prontos para troca.

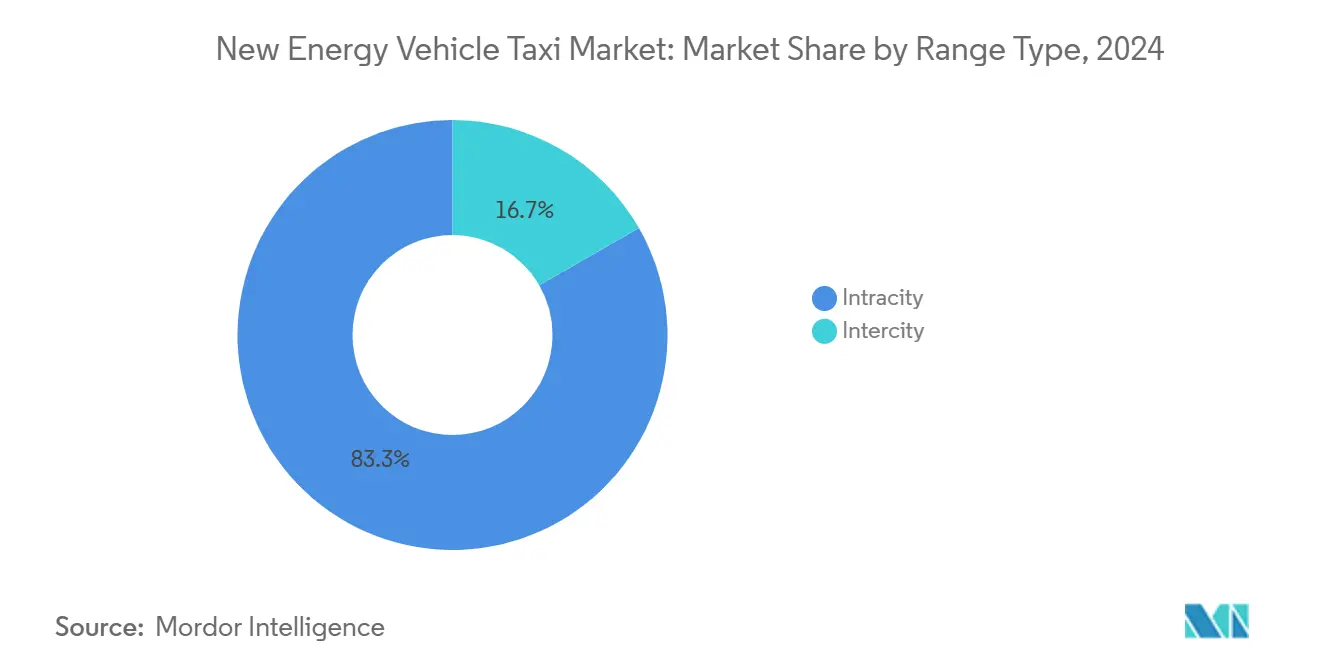

- Por tipo de alcance, os serviços intracity capturaram 83,28% da participação do mercado de táxi de veículo de nova energia em 2024, enquanto as rotas intercity devem se expandir a uma CAGR de 21,27% até 2030.

- Por propriedade, as frotas controladas por empresas comandavam 65,47% da participação do mercado de táxi de veículo de nova energia em 2024; espera-se que esse grupo se expanda a uma CAGR de 21,24%, à medida que os operadores de plataformas garantem pedidos de veículos em massa e negociam tarifas de carregamento preferenciais.

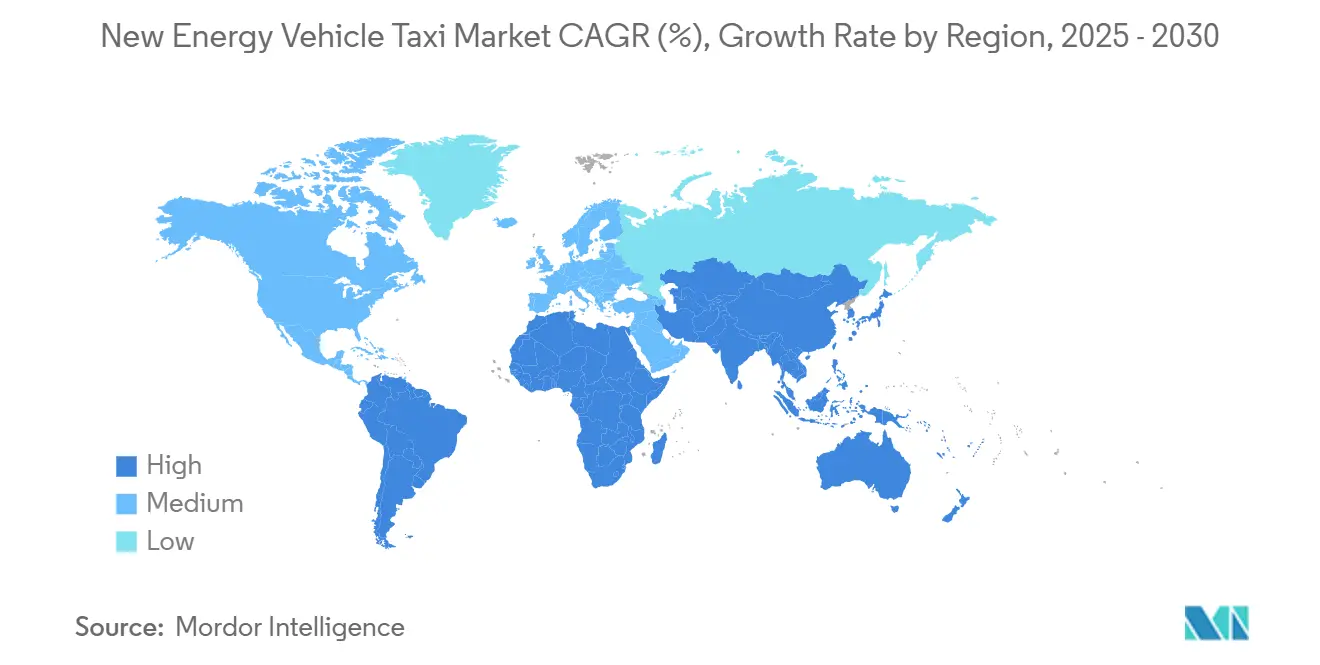

- Por geografia, a Ásia-Pacífico dominou com 42,27% da participação do mercado de táxi de veículo de nova energia em 2024, enquanto a América do Sul deve registrar a CAGR mais rápida de 21,31% até 2030.

Tendências e Perspectivas do Mercado Global de Táxi de Veículo de Nova Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido Declínio da Bateria | +4.1% | Global, acelerado nos centros de fabricação da China | Curto prazo (≤ 2 anos) |

| Zonas Urbanas de Ar Limpo que Proíbem Táxis com Motor de Combustão Interna | +3.5% | Cidades europeias, expandindo-se para megacidades da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Extensão de Subsídios e Mandatos de Frota de Emissão Zero | +3.2% | Global, com ganhos iniciais na UE, China e Califórnia | Médio prazo (2-4 anos) |

| Penetração Global do Transporte por Aplicativo | +2.8% | Núcleo da Ásia-Pacífico, expansão para América Latina e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Pilotos de Robotáxi Reduzindo Despesas de Capital com Motoristas | +2.3% | América do Norte e cidades selecionadas da UE, testes na China | Longo prazo (≥ 4 anos) |

| Veículos Multiuso Prontos para Troca de Bateria | +1.9% | Núcleo da China, expansão piloto para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Declínio do Custo de Bateria em USD/kWh Melhorando o Custo Total de Propriedade

Os preços médios dos pacotes de íons de lítio caíram ligeiramente em 2023 e devem cair para USD 58-86 por kWh até 2030, o que reduz o prêmio de aquisição e comprime os períodos de retorno para menos de três anos para muitas frotas municipais [1]"Perspectiva Global de Veículos Elétricos 2025," Agência Internacional de Energia, iea.org . Táxis de alta quilometragem acumulam economias operacionais anuais de USD 1.600-1.800 nos Estados Unidos, uma diferença grande o suficiente para compensar os obstáculos de financiamento. A química LFP cruzou dois quintos da capacidade global de baterias em 2023 e agora sustenta a maior parte dos modelos de nível básico produzidos pelos principais fabricantes de equipamentos originais chineses, oferecendo custos iniciais mais baixos apesar da menor densidade de energia. Mesmo que as tarifas compensatórias europeias de até um terço elevem brevemente os preços de entrega, os operadores ainda garantem custos operacionais vitalícios mais baixos em relação à gasolina e ao diesel.

Zonas Urbanas de Ar Limpo que Proíbem Táxis com Motor de Combustão Interna

As regras locais de qualidade do ar agora funcionam como datas de encerramento definitivas para licenças de táxi a gasolina e diesel. A Zona de Ultra Baixa Emissão de Londres e a portaria municipal de Roma que aprova táxis de hidrogênio eliminam a ambiguidade de conformidade que anteriormente desacelerava as decisões de eletrificação. Os centros asiáticos replicam o padrão: o governo metropolitano de Seul introduziu uma isenção de taxa graduada para medalhas de táxi de emissão zero em 2025. Pequim está finalizando uma proibição de novos registros de táxis com motor de combustão interna a partir de 2027. Prazos claros protegem os operadores de frotas de debates sobre risco tecnológico, porque o caminho regulatório sinaliza que os valores de revenda de veículos com motor de combustão interna continuarão a cair [2]"Expansão da Zona de Ultra Baixa Emissão," Prefeitura de Londres, london.gov.uk .

Extensão de Subsídios e Mandatos de Frota de Emissão Zero

Os governos globais mantêm incentivos de compra e operação mesmo com o aumento do volume, consolidando um horizonte de investimento positivo para os operadores de frotas. A China dobrou os subsídios de substituição de veículos em julho de 2024, enquanto a Argentina eliminou as tarifas de importação sobre táxis elétricos e híbridos de baixo custo em janeiro de 2025, tornando os modelos de nível básico competitivos em custo da noite para o dia. O programa de subsídios de Hong Kong para 3.000 táxis elétricos agora combina vouchers de compra com uma isenção total do imposto de primeiro registro, acelerando os cronogramas de renovação da frota. Em toda a União Europeia, as zonas de baixa emissão foram ampliadas para cobrir a maioria das principais capitais, transformando a eletrificação opcional em um pré-requisito legal para o licenciamento de táxis. O Regulamento de Infraestrutura de Combustíveis Alternativos do bloco também exige densidade mínima de carregadores por quilômetro de estrada, garantindo que o acesso ao carregamento aumente em paralelo com a demanda de veículos [3]"Regulamento de Infraestrutura de Combustíveis Alternativos," Parlamento Europeu, Europa.eu.

Penetração Global do Transporte por Aplicativo e Pagamentos Digitais

A reserva online impulsiona cerca de dois terços do total de reservas e continua a se expandir a uma CAGR robusta, criando uma vasta espinha dorsal de dados que alimenta algoritmos de manutenção preditiva e carregamento inteligente. Os pagamentos sem dinheiro encurtam os tempos de retorno e reduzem as perdas, elevando os níveis de utilização acima dos serviços tradicionais de táxi na rua. O acordo-quadro da Uber com a BYD para fornecer cem mil táxis elétricos ilustra como a escala da plataforma converte sinais de demanda digital em pedidos em massa com desconto, reduzindo ainda mais os custos por quilômetro. Em paralelo, novos sistemas de pagamento em mercados emergentes, como os mandatos de código QR da Argentina, padronizam os pagamentos eletrônicos e aumentam a confiança dos usuários no transporte baseado em aplicativos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carregamento Rápido Escasso | -2.1% | Global, pronunciado em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Alto Custo Inicial do Veículo | -1.8% | Mercados sensíveis a preços, economias emergentes | Curto prazo (≤ 2 anos) |

| Regulamentações Irregulares de Transporte por Aplicativo | -1.3% | América Latina, Sudeste Asiático, Índia | Longo prazo (≥ 4 anos) |

| Risco de Valor Residual de Íons de Lítio | -0.9% | Global, agudo em mercados secundários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Carregamento Rápido Escasso em Cidades de Segundo e Terceiro Nível

A densidade de carregadores públicos permanece concentrada nas metrópoles de primeiro nível. Hong Kong possui numerosos pontos públicos em todos os distritos. Ao mesmo tempo, nós urbanos menores na América Latina operam estações piloto com contagens de um único dígito, forçando os táxis a fazer fila ou percorrer distâncias extras para obter energia. A implantação de carregadores de calçada de 500 kW pela Gravity Mobility na cidade de Nova York destaca velocidades de recarga impressionantes. No entanto, a replicação além dos locais emblemáticos é lenta porque as atualizações da rede elétrica e os custos imobiliários inflacionam o capital de investimento. Os operadores rurais e suburbanos recorrem ao carregamento noturno em depósito, exigindo terreno, energia trifásica e capital que muitas pequenas empresas não possuem.

Alto Custo Inicial do Veículo em Comparação com Táxis com Motor de Combustão Interna

Mesmo com a queda dos preços dos pacotes, os prêmios de preço persistem em mercados sem produção local ou isenções fiscais. A Agência Internacional de Energia calcula que os táxis elétricos permanecem quase um quarto mais caros do que os de motor de combustão interna na Europa e nos Estados Unidos, enquanto mais de três quintos dos veículos elétricos chineses já superam os equivalentes a gasolina em preço. Os fabricantes de equipamentos originais usam incentivos financeiros. A contribuição de depósito de GBP 1.500 da LEVC é um caso para neutralizar a diferença, mas esses programas tendem a ser limitados no tempo. A remoção da isenção do imposto de compra nacional da China em 2024 força as províncias a preencher a lacuna, adicionando incerteza política para cidades menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Reserva: Plataformas Digitais Consolidam a Liderança

As reservas online representaram 67,18% da participação do mercado de táxi de veículo de nova energia em 2024, avançando a uma CAGR de 21,17%. Este canal aumenta a utilização por meio do despacho algorítmico e reduz o tempo ocioso, uma alavanca crítica para extrair mais quilômetros de passageiros de ativos elétricos caros. As corridas tradicionais na rua ainda atendem a demografias mais antigas e áreas com cobertura de celular irregular, mas sua participação de um terço está estagnando à medida que os reguladores legalizam aplicativos e a penetração de smartphones se expande. Em ambos os canais, os dados dos operadores indicam que as frotas digitais registram índices de quilômetros vazios ligeiramente menores do que os pares analógicos. Essa lacuna se traduz diretamente em menores custos de energia por viagem e retorno de capital mais rápido.

A vantagem online sustenta megacontratos entre plataformas e fabricantes de equipamentos originais, como o pedido de 100.000 unidades da Uber com a BYD. A aquisição em massa reduz o preço de fábrica em um mínimo e frequentemente inclui extensões de garantia de bateria baseadas em prazo, reduzindo ainda mais os riscos financeiros dos operadores. Como a reserva digital captura metadados de viagens, as frotas podem programar janelas de alta demanda e direcionar veículos para slots de troca ou carregamento durante os períodos de baixa, suavizando as cargas da rede e desbloqueando a participação em mercados de resposta à demanda onde os regulamentos permitem que ativos agregados façam lances em bolsas de energia.

Por Tipo de Serviço: Transporte por Aplicativo Expande Participação

O transporte por aplicativo reivindicou 73,26% da participação do mercado de táxi de veículo de nova energia em 2024 e manterá uma CAGR de 21,19% à medida que viagens corporativas, transferências para aeroportos e deslocamentos diários migram para o serviço baseado em aplicativos. As cooperativas de táxi de tarifa fixa continuam a operar em mercados regulamentados, mas a precificação dinâmica, a visibilidade antecipada do tempo estimado de chegada e os pagamentos digitais canalizam os usuários para aplicativos de transporte por aplicativo. Os algoritmos de corridas compartilhadas elevam a ocupação de assentos para 1,4–1,6 passageiros por viagem em mercados maduros, reduzindo a receita por quilômetro, mas ampliando a capacidade da frota sem crescimento paralelo de veículos.

As equipes de aquisição corporativa firmam contratos de longo prazo de transporte por aplicativo para cumprir as metas de emissão do Escopo 3. A frota de táxis de hidrogênio da HysetCo em Paris, que opera 500 veículos elétricos de célula de combustível dedicados, registrou crescimento anual de três dígitos ao atender usuários profissionais que valorizam credenciais garantidas de emissão zero. A funcionalidade autônoma promete um segundo salto na economia do segmento: a remoção de motoristas humanos poderia reduzir os custos operacionais em dois quintos, permitindo que as plataformas reduzam as tarifas ou ampliem as margens enquanto mantêm os veículos em circulação durante os picos de demanda noturna.

Por Tipo de Propulsão: Veículo Elétrico a Bateria Lidera Enquanto Veículo Elétrico de Célula de Combustível Acelera

As unidades elétricas a bateria capturaram 54,57% da participação do mercado de táxi de veículo de nova energia em 2024, sustentadas pela maturação das redes de carregamento rápido e pelo surgimento de células LFP de baixo custo. O segmento ainda cresce em linha com o mercado de táxi de veículo de nova energia, mas os táxis de célula de combustível são o destaque relativo com uma CAGR de 21,28%. O reabastecimento de 3 a 5 minutos do hidrogênio e o desempenho robusto em climas frios provaram ser convincentes para cidades de alta latitude, como Berlim e Oslo, e climas desérticos como Dubai, onde o carregamento em temperatura ambiente impõe redução térmica nas baterias.

Paris abriga 250 táxis de veículo elétrico de célula de combustível sob o programa H2 Moves Europe, acumulando quase quinhentos mil percursos de passageiros desde o lançamento. Tallinn se juntou à lista em setembro de 2025, quando a Bolt colocou em operação sua primeira frota baseada no Mirai, ressaltando a expansão da tecnologia para o leste além do núcleo da UE. Enquanto isso, os veículos elétricos a bateria inovam no tempo de inatividade por meio de pacotes compatíveis com troca e arquitetura ultrarrápida de 800 V. A competição entre modelos baseados em reabastecimento e recarga provavelmente se estabelecerá em nichos operacionais ditados pelo comprimento da rota, clima e economia do carregador.

Por Tipo de Veículo: Hatchbacks Mantêm Escala, Veículos Multiuso Ganham Velocidade

Os hatchbacks econômicos conquistaram 48,12% da participação do mercado de táxi de veículo de nova energia em 2024, oferecendo uma pegada manobável adequada para grades de cidades densas e viagens de curta distância. Os veículos multiuso, no entanto, estão avançando rapidamente com uma CAGR de 21,23%, à medida que o compartilhamento de viagens e os mandatos de acessibilidade impulsionam a demanda por cabines espaçosas. O e6 da BYD e o L380 da Geely acomodam até sete passageiros e são fornecidos com rampas opcionais para cadeiras de rodas, tornando-os atraentes para faixas regulamentadas de aeroportos e contratos de paratransporte.

Os hatchbacks ainda dominam as frotas conscientes de valor porque consomem menos kWh por quilômetro e carregam baterias menores e mais baratas. No entanto, à medida que as redes de troca proliferam, os veículos multiuso maiores contornam a desvantagem do tempo de carregamento que antes favorecia os carros compactos. Várias jurisdições agora exigem uma fração fixa de veículos acessíveis a cadeiras de rodas por licença de frota, inclinando os novos pedidos para veículos multiuso de teto alto. Os táxis SUV premium atendem aos segmentos de classe executiva e turismo, mas sua participação de mercado permanece em um único dígito devido aos preços de tabela mais altos e à maior demanda de energia.

Por Tipo de Alcance: Intracity Reina, Intercity Ganhando Força

Os circuitos intracity de curto alcance produziram 83,28% da participação do mercado de táxi de veículo de nova energia em 2024, refletindo a densidade de táxis em megacidades onde a distância média de viagem fica abaixo de 15 km. Os serviços intercity, no entanto, estão fechando a lacuna a uma CAGR de 21,27%, à medida que os corredores de carregadores expressos cobrem as principais rodovias. A legislação da UE agora obriga os estados-membros a instalar estações de 150 kW a cada 60 km nas redes principais, reduzindo a ansiedade de alcance para operadores inter-regionais. Na China, as reformas do mercado spot de eletricidade permitem que as frotas programem o carregamento quando os preços caem à noite, melhorando as margens nas corridas de longa distância para aeroportos que começam antes do amanhecer.

Os táxis de célula de combustível conquistaram uma posição inicial no uso de longa distância porque seu padrão de reabastecimento espelha as normas da gasolina, tornando a adoção pelos motoristas sem atritos. Os modelos elétricos a bateria ainda dominam os corredores de deslocamento onde o carregamento em depósito é suficiente, mas as arquiteturas crescentes de 700 V e os pacotes de 100 kWh estão aumentando o alcance no mundo real. O software de planejamento de rotas integra dados de estado de carga nas previsões de tráfego para pré-reservar slots de carregadores, mitigando o risco de espera em rotas longas.

Por Tipo de Propriedade: Frotas Controladas por Empresas Comandam o Capital

Os veículos de propriedade da empresa representaram 65,47% da participação do mercado de táxi de veículo de nova energia em 2024 e avançarão a uma CAGR de 21,24%, à medida que os operadores de plataformas internalizam o controle da frota para garantir o tempo de atividade do serviço e a disciplina de carregamento. A propriedade central consolida o poder de barganha ao negociar tarifas de eletricidade, concessões de estacionamento e estruturas de financiamento. Os proprietários-operadores individuais ainda geram um terço da contagem da frota, principalmente em sistemas de medalhas legados e regiões onde as cooperativas de motoristas têm influência política.

O contrato multirregional da Uber com a BYD inclui pacotes de arrendamento e garantias de saúde da bateria, reduzindo os medos de capital de investimento para motoristas que migram para pools de veículos corporativos. Em Paris, a HysetCo aluga táxis de hidrogênio para motoristas profissionais que pagam uma taxa diária cobrindo o veículo, seguro e reabastecimento, eliminando assim a exposição ao risco de valor residual. A manutenção preditiva orientada por dados dentro das frotas da empresa reduz o tempo de inatividade em um terço em comparação com os táxis de propriedade individual, dando ao modelo uma vantagem de custo estrutural à medida que os veículos se eletrificam.

Análise Geográfica

A Ásia-Pacífico contribuiu com 42,27% da participação do mercado de táxi de veículo de nova energia em 2024, refletindo a robusta matriz de subsídios da China, os incentivos FAME da Índia e o agressivo lançamento de infraestrutura de hidrogênio do Japão. Os esquemas provinciais chineses agora preenchem a lacuna deixada pelo encerramento em 2024 das isenções nacionais do imposto de compra, mas os subsídios substitutos e as subvenções de transição de frotas dos governos locais sustentam o momentum. O programa de Incentivo Vinculado à Produção da Índia apoia a produção local de células e veículos, reduzindo os custos a montante para os compradores de frotas. O roteiro de células de combustível da Coreia do Sul e a expansão do reabastecimento centrada em Tóquio no Japão sustentam um cenário fértil para táxis de hidrogênio, particularmente os traslados entre aeroportos.

A América do Sul é o mercado de crescimento mais rápido, com uma CAGR de 21,31% a partir de uma base menor. A Argentina reduziu as tarifas sobre veículos elétricos importados de baixo custo em janeiro de 2025 e emitiu novos créditos de montagem automobilística para atrair a localização de fabricantes de equipamentos originais. O boom do transporte por aplicativo no Brasil e a portaria municipal de São Paulo favorecendo licenças de táxi de emissão zero desencadearam acordos bilaterais de fornecimento com fabricantes chineses. O Chile aproveita a abundante geração solar e hidrelétrica para promover uma mistura de carregamento quase zero em carbono, um atrativo gancho de marketing para frotas que cortejam passageiros focados em critérios ambientais, sociais e de governança.

A Europa permanece uma arena madura, mas considerável, à medida que as zonas de baixa emissão transitam de incentivo para obrigação. As tarifas compensatórias de até um terço elevam os preços dos veículos elétricos a bateria chineses, mas os operadores de frotas compensam parcialmente o impacto por meio de subsídios de carregamento da UE e taxas de congestionamento reduzidas. A implantação de 300 veículos do H2 Moves Europe em Paris, Bruxelas e Berlim valida a economia dos táxis de célula de combustível quando o hidrogênio verde tem preço abaixo da paridade com o diesel.

A evolução da América do Norte é moldada pelo mandato de transporte por aplicativo de emissão zero da Califórnia e pelos novos créditos fiscais federais para compras comerciais de veículos elétricos. O Canadá segue com seus próprios padrões de veículos de emissão zero, embora as temperaturas mais frias motivem um foco extra nas integrações de bombas de calor e no condicionamento de baterias. O Oriente Médio, liderado pelo piloto Mirai de Dubai, ilustra a viabilidade do hidrogênio em ambientes de alta temperatura, mas as atualizações da rede elétrica permanecem um gargalo de adoção em partes da África.

Cenário Competitivo

A concorrência é difusa e orientada por alianças, em vez de direta. Plataformas de transporte por aplicativo como Uber, Didi, Bolt e Grab orquestram a demanda enquanto dependem dos fabricantes de equipamentos originais para o fornecimento. A BYD domina a oferta elétrica a bateria devido aos sistemas integrados verticalmente de célula a pacote e preços competitivos. BAIC, SAIC e novos entrantes da China estão acelerando as exportações, mas enfrentam ventos contrários tarifários na UE e restrições de classificação de segurança na América do Norte.

As montadoras ocidentais focam em segmentos premium e pilotos autônomos, ilustrado pelo lançamento do ID. Buzz da Volkswagen com a Uber e a subsidiária Cruise da General Motors visando a implantação comercial sem motorista.

O aumento de capital da HysetCo incorpora a tendência em direção a ecossistemas de hidrogênio de ponta a ponta: a empresa constrói estações de reabastecimento, aluga táxis e vende créditos de carbono em um modelo de negócios em circuito fechado. Fornecedores de troca de bateria como NIO e Ample conquistam um nicho ao agrupar veículos com energia como serviço, convertendo capital de investimento em despesas operacionais. Waymo, Mobileye e Tesla competem em software de autonomia; seu sucesso poderia transferir o poder de barganha para os proprietários de pilhas tecnológicas que podem ditar especificações de hardware e integrações de plataformas. Os disruptores emergentes focam em necessidades especializadas, incluindo veículos multiuso acessíveis a cadeiras de rodas, vans de bateria de alta capacidade e estações de troca intercity.

Líderes do Setor de Táxi de Veículo de Nova Energia

Didi Chuxing

Uber Technologies

Grab Holdings Ltd.

ANI Technologies (Ola)

Lyft Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Bolt lançou sua primeira frota de transporte por aplicativo movida a hidrogênio em Tallinn, Estônia, levando os táxis de célula de combustível à região do Báltico pela primeira vez.

- Abril de 2025: A Volkswagen e a Uber revelaram uma parceria de uma década para implantar milhares de vans ID. Buzz autônomas e totalmente elétricas em várias cidades dos Estados Unidos, com Los Angeles programada para o lançamento comercial em 2026.

- Março de 2025: A Tesla solicitou à Comissão de Serviços Públicos da Califórnia permissão para operar serviços de passageiros usando carros elétricos totalmente autônomos sem volantes e pedais.

Escopo do Relatório Global do Mercado de Táxi de Veículo de Nova Energia

| Reserva Online |

| Reserva Offline |

| Transporte por Aplicativo |

| Compartilhamento de Viagens (Agrupado) |

| Contratos Corporativos e Institucionais |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido |

| Veículo Elétrico Híbrido Plug-In |

| Veículo Elétrico de Célula de Combustível |

| Hatchback |

| SUV |

| Veículo Multiuso |

| Intracity |

| Intercity |

| Propriedade da Empresa |

| Propriedade Individual |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Reserva | Reserva Online | |

| Reserva Offline | ||

| Por Tipo de Serviço | Transporte por Aplicativo | |

| Compartilhamento de Viagens (Agrupado) | ||

| Contratos Corporativos e Institucionais | ||

| Por Tipo de Propulsão | Veículo Elétrico a Bateria | |

| Veículo Elétrico Híbrido | ||

| Veículo Elétrico Híbrido Plug-In | ||

| Veículo Elétrico de Célula de Combustível | ||

| Por Tipo de Veículo | Hatchback | |

| SUV | ||

| Veículo Multiuso | ||

| Por Tipo de Alcance | Intracity | |

| Intercity | ||

| Por Tipo de Propriedade | Propriedade da Empresa | |

| Propriedade Individual | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de táxi de veículo de nova energia até 2030?

Prevê-se que o mercado atinja USD 90,21 bilhões até 2030, expandindo-se a partir de USD 34,56 bilhões em 2025.

Qual tipo de propulsão está avançando mais rapidamente nas frotas de táxis elétricos?

Os táxis de célula de combustível estão crescendo a uma CAGR de 21,28%, superando os modelos elétricos a bateria, especialmente em rotas sensíveis ao alcance.

Por que os canais de reserva online são críticos para a economia dos táxis elétricos?

As plataformas digitais aumentam a utilização por meio do despacho algorítmico e permitem a aquisição de veículos em massa, reduzindo os custos por quilômetro.

Como as estações de troca de bateria melhoram a produtividade da frota?

Os sistemas de troca reduzem as paradas de energia para menos de cinco minutos, permitindo que os táxis de alta demanda registrem mais quilômetros de receita por turno.

Qual região apresenta o maior momentum de crescimento?

A América do Sul registra a CAGR mais rápida de 21,31% até 2030, graças a cortes tarifários e expansão do transporte por aplicativo.

Qual é o papel dos pilotos autônomos na futura economia dos táxis?

Os sistemas sem motorista prometem uma redução de custo de 30 a 40% ao eliminar as despesas com mão de obra, amplificando ainda mais as economias da eletrificação.

Página atualizada pela última vez em: