Tamanho e Participação do Mercado de Frete Marítimo de Encaminhamento dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

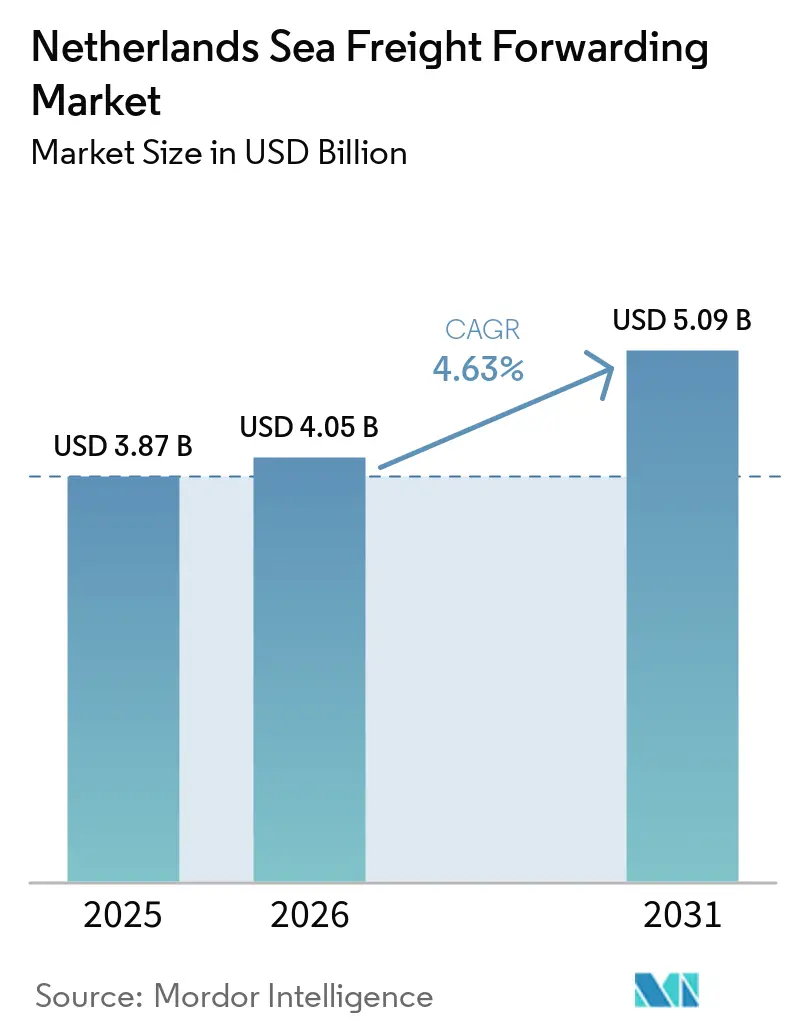

| Tamanho do mercado no ano base (2025) | 3.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete Marítimo de Encaminhamento dos Países Baixos pela Mordor Intelligence

O tamanho do mercado de frete marítimo de encaminhamento dos Países Baixos está projetado para expandir de 3,87 bilhões de USD em 2025 e 4,05 bilhões de USD em 2026 para 5,09 bilhões de USD até 2031, registrando um CAGR de 4,63% entre 2026 e 2031.

O volume de contêineres em Roterdã está aumentando, apoiado pela adoção de plataformas digitais e investimentos em infraestrutura de cadeia de frio, que estão contribuindo para o crescimento do volume. No entanto, fatores como o aumento dos custos de energia, pressões regulatórias e desequilíbrios de equipamentos continuam a desafiar as margens. Ao mesmo tempo, a demanda por logística com controle de temperatura e os incentivos de corredor verde para embarcações de baixa emissão estão proporcionando novas oportunidades de receita, permitindo que os transitários abordem as pressões de preços em rotas comerciais comoditizadas. A intensidade competitiva permanece moderada, com os cinco principais integradores globais gerenciando uma parcela significativa da capacidade, enquanto os operadores especializados continuam a ter bom desempenho nos segmentos de materiais perigosos, alimentadores e carga de projeto.

Principais Conclusões do Relatório

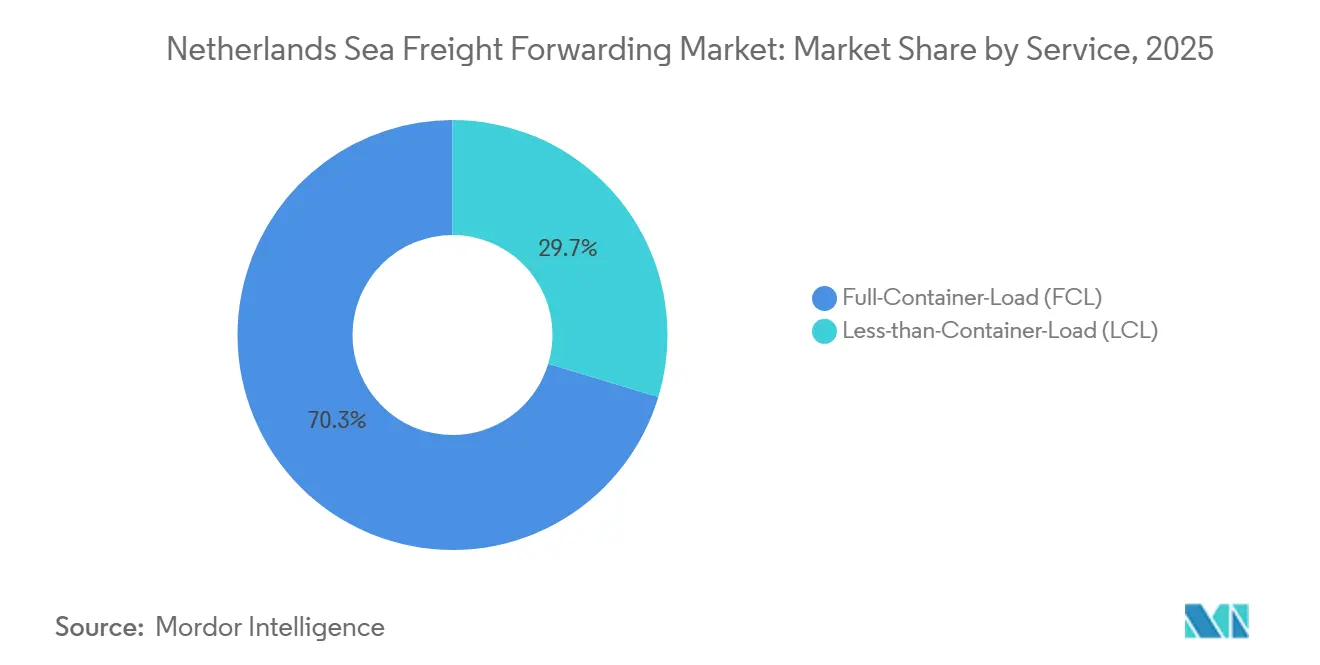

- Por serviço, a Carga Completa de Contêiner (FCL) capturou 70,34% da participação do mercado de frete marítimo de encaminhamento dos Países Baixos em 2025; a Carga Inferior à Capacidade do Contêiner (LCL) está avançando a um CAGR de 7,35% até 2031.

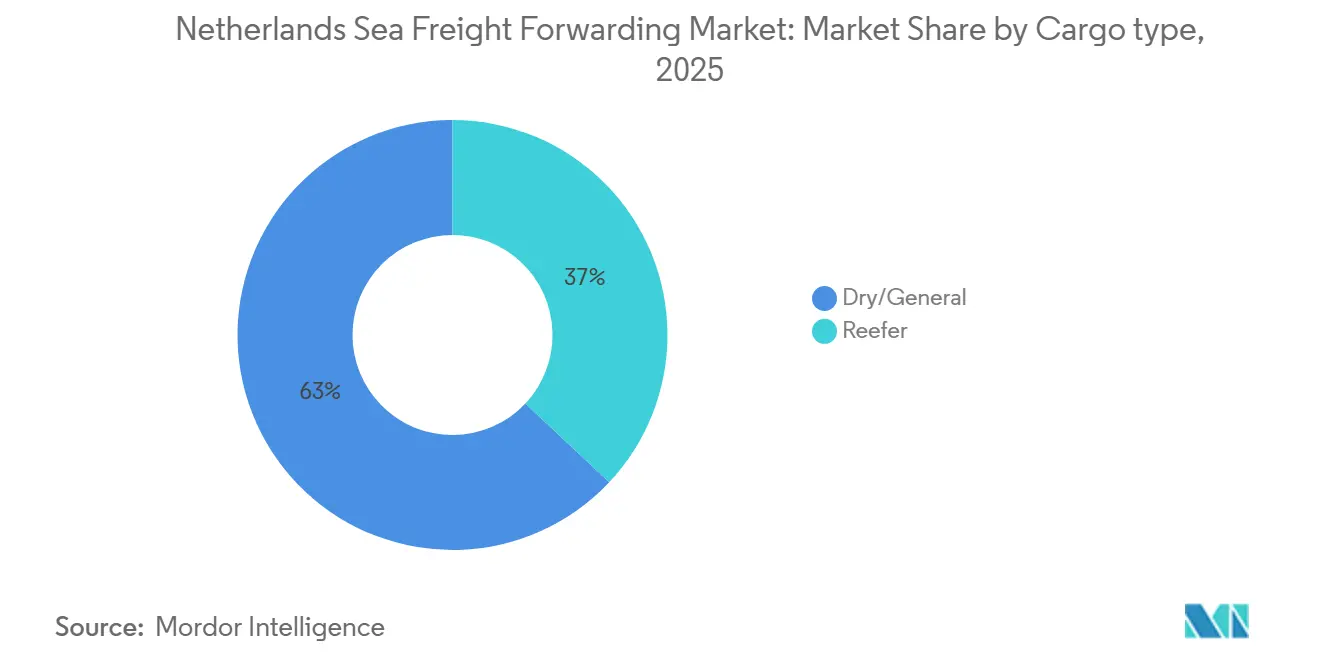

- Por tipo de carga, as remessas refrigeradas estão se expandindo a um CAGR de 8,54%, o mais alto de todas as categorias, mesmo que a carga seca tenha retido 63% do tamanho do mercado de frete marítimo de encaminhamento dos Países Baixos em 2025.

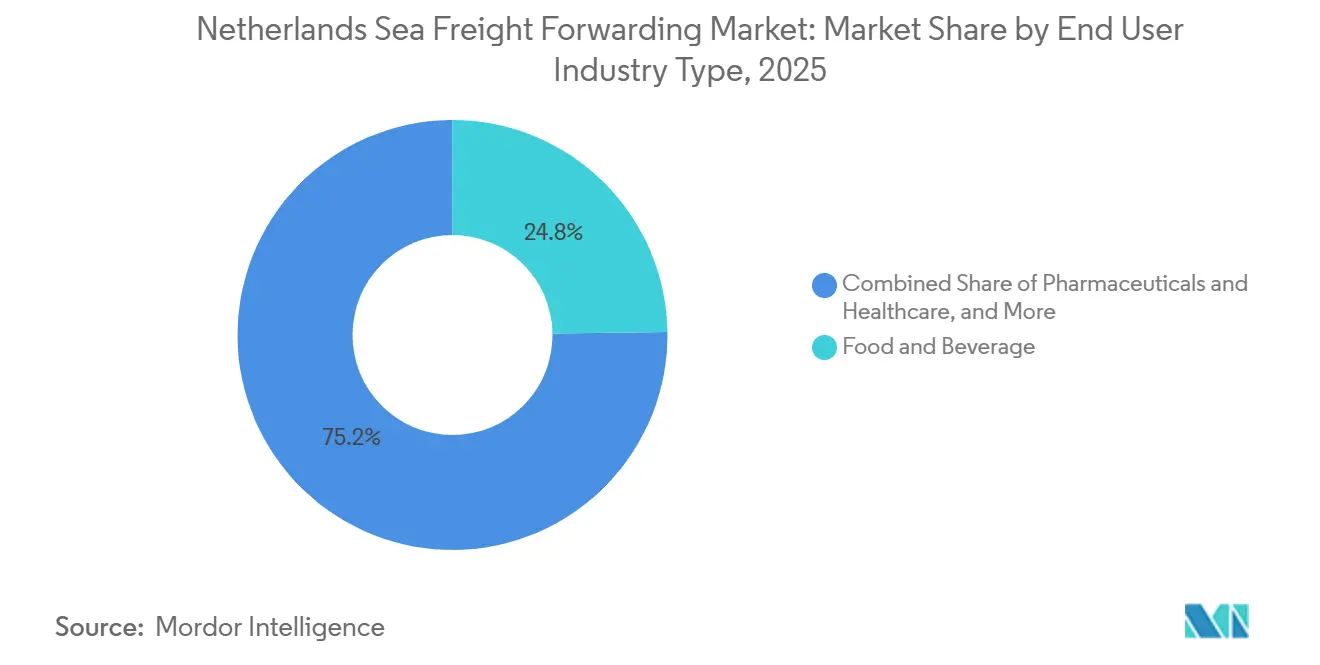

- Por usuário final, alimentos e bebidas representaram 24,77% da participação do mercado de frete marítimo de encaminhamento dos Países Baixos em 2025, enquanto farmacêuticos e saúde têm previsão de crescer a um CAGR de 9,17% até 2031.

- Por região, a região Oeste representou 70,1% do tamanho do mercado de frete marítimo de encaminhamento dos Países Baixos em 2025, enquanto a região Leste registrou o CAGR mais rápido de 6,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Frete Marítimo de Encaminhamento dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Sustentado no Volume de Contêineres no Porto de Roterdã | +0.8% | Oeste (hub de Roterdã), transbordamento para Norte e Sul via barcaça/ferrovia | Médio prazo (2-4 anos) |

| Posição de Gateway e Conectividade Superior de Linhas Regulares | +0.9% | Oeste (Roterdã, Amsterdã), alcance nacional do hinterland | Longo prazo (≥ 4 anos) |

| Aumento nas Importações Impulsionado pelo Comércio Eletrônico | +1.1% | Nacional, concentrado no Oeste e Sul (Randstad, Brabante) | Curto prazo (≤ 2 anos) |

| Plataformas Digitais de Frete Facilitando o Acesso das PMEs | +0.6% | Nacional, adoção antecipada nos clusters logísticos do Oeste e Leste | Médio prazo (2-4 anos) |

| Incentivos de Corredor Verde para Embarcações de Baixa Emissão | +0.5% | Oeste (Roterdã-Singapura GDSC), expandindo para rotas do Mar do Norte | Longo prazo (≥ 4 anos) |

| Extensas Integrações de Vias Navegáveis Interiores e Ferroviárias | +0.7% | Oeste e Leste (Reno-Mosa-Escalda, ferrovia Betuweroute), fronteira com a Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Sustentado no Volume de Contêineres no Porto de Roterdã

Em 2025, Roterdã processou 14,2 milhões de TEU, marcando um aumento de 3,1% em relação ao ano anterior. Esse crescimento ocorreu mesmo com a queda de 0,2% na tonelagem total, destacando uma mudança em direção a cargas mais leves e de maior valor e um aumento no reposicionamento de contêineres vazios. Apesar de uma desaceleração na manufatura europeia, os volumes no primeiro trimestre de 2026 permaneceram estáveis, sublinhando a robustez do gateway. A localização estratégica de Roterdã e sua adaptabilidade às dinâmicas de carga em mudança consolidaram ainda mais sua posição como um hub crítico na rede global de frete marítimo. O foco do porto em eficiência e inovação continua a atrair volumes significativos, mesmo em condições de mercado desafiadoras. Além disso, os investimentos de Roterdã em digitalização e iniciativas de sustentabilidade aprimoraram sua eficiência operacional, tornando-o uma escolha preferida para embarcadores globais. Esses fatores contribuem coletivamente para a resiliência do porto e sua capacidade de manter uma vantagem competitiva no mercado.

As expansões terminais em Maasvlakte II e no Rotterdam World Gateway estão programadas para aumentar a capacidade em 4,5 milhões de TEU adicionais até o final de 2026. Essas melhorias não apenas acomodarão embarcações de grande porte, mas também mitigarão interrupções de programação decorrentes de eventos no Canal de Suez ou no Mar Vermelho. O aumento da capacidade também proporcionará maior flexibilidade para lidar com volumes de comércio flutuantes, garantindo operações mais tranquilas. Graças a essas atualizações, o setor de frete marítimo de encaminhamento dos Países Baixos pode manter sua pontualidade, mesmo ao redirecionar serviços pelo Cabo da Boa Esperança. A combinação de maior capacidade física e automação levou ao aumento da produtividade dos guindastes e à redução dos tempos de permanência, protegendo as margens dos transitários em meio ao aumento das pressões tarifárias. Esses desenvolvimentos garantem que Roterdã permaneça competitiva e bem equipada para lidar com o crescimento futuro nos volumes de comércio global, reforçando seu papel como um ator-chave no cenário logístico internacional[1]"Índice de Conectividade de Transporte Marítimo de Linhas Regulares." 2026, Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD), unctad.org.

Posição de Gateway e Conectividade Superior de Linhas Regulares

Roterdã, com suas densas escalas de linhas principais e serviços de alimentador quase diários para a Escandinávia, o Báltico e o Reino Unido, orgulhosamente figura entre os cinco primeiros globais no Índice de Conectividade de Transporte Marítimo de Linhas Regulares da UNCTAD. Atualmente, 34% dos contêineres viajam pelo interior via barcaça e, com o corredor ferroviário Betuweroute, o Ruhr alemão fica a menos de 4 horas de distância. Essa extensa conectividade permite que os transitários forneçam soluções de gateway único, garantindo distribuição eficiente pelo Noroeste e Centro da Europa em dois dias. A infraestrutura do porto suporta a integração perfeita de vários modos de transporte, reforçando seu papel como um hub logístico crítico na região. Além disso, a capacidade de Roterdã de lidar com grandes volumes de carga mantendo a eficiência solidifica ainda mais sua posição como um ator-chave no comércio global. A localização estratégica e as instalações avançadas do porto o tornam uma escolha preferida para embarcadores e transitários.

A DSV estabeleceu um hub de consolidação de 200.000 m² em Roterdã-Heijplaat, integrando perfeitamente serviços marítimos, ferroviários e rodoviários. Essa instalação estratégica não apenas simplifica as etapas de transbordo, mas também reforça o domínio da região Oeste como uma potência logística. O design do hub reduz os tempos de manuseio e otimiza as operações da cadeia de suprimentos, oferecendo economias significativas de custo e tempo para as empresas. Além disso, a conectividade superior de Roterdã atua como um amortecedor para os embarcadores contra mudanças geopolíticas de rotas. As rotações frequentes de embarcações permitem trocas rápidas de carga, minimizando atrasos e garantindo confiabilidade nas cadeias de suprimentos globais. À medida que as dinâmicas do comércio global evoluem, a adaptabilidade e a infraestrutura robusta de Roterdã continuam a posicioná-la como uma pedra angular da logística internacional[2]"Transporte Marítimo e Outros Transportes.", Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD), unctadstat.unctad.org.

Aumento nas Importações Impulsionado pelo Comércio Eletrônico

Em 2025, as importações orientadas ao consumidor atingiram notáveis 68,7 bilhões de USD, impulsionadas por plataformas da China e do Sudeste Asiático que canalizam eletrônicos, vestuário e artigos domésticos para centros de distribuição holandeses. As exportações chinesas registraram um aumento de 5% nos volumes de eletrodomésticos e aparelhos elétricos, enquanto os alimentos embalados cresceram 19%. Essa mudança obrigou os transitários a se adaptarem, gerenciando remessas menores e mais frequentes, uma tendência que favorece os serviços de Carga Inferior à Capacidade do Contêiner (LCL). A crescente demanda por bens de consumo sublinha a necessidade de soluções eficientes de cadeia de suprimentos para atender à demanda do mercado. Além disso, o aumento nos serviços de LCL indica uma mudança nas estratégias logísticas para acomodar as preferências dos consumidores em evolução e a necessidade de prazos de entrega mais rápidos. O PortBase processou mais de 1 milhão de declarações de pré-chegada em 2025, reduzindo com sucesso os tempos de permanência nos terminais para cargas em conformidade para menos de 24 horas.

Após registrar uma nova absorção de 3,8 milhões de m², os aluguéis de logística urbana subiram 12% para EUR 125 por m² (USD 145,3 por m²). Esse aumento sublinha a intensa concorrência por nós de última milha, especialmente aqueles equipados para lidar com picos de temporada. O aumento nos aluguéis de logística urbana reflete o papel crítico de instalações estrategicamente localizadas no apoio ao crescimento do comércio eletrônico e do varejo. À medida que a demanda por infraestrutura de entrega de última milha aumenta, as empresas estão priorizando investimentos em hubs de logística urbana para aumentar a eficiência operacional. Esses hubs estão se tornando essenciais para gerenciar volumes de pico de temporada e garantir entregas pontuais, impulsionando ainda mais a concorrência no mercado imobiliário logístico.

Plataformas Digitais de Frete Facilitando o Acesso das PMEs

As PMEs agora podem desembaraçar alfândega, reservar vagas para caminhões e rastrear contêineres em tempo real sem a necessidade de especialistas internos, graças a plataformas como PortBase, Nextlogic e portais de terceiros. Um estudo da SmartPort encontrou uma melhoria de 20-30% na entrega pontual e completa e uma redução de 30-40% na carga de trabalho do atendimento ao cliente após a implementação de ferramentas de visibilidade. As tarifas spot transparentes diminuem a assimetria de informações, intensificando a concorrência de preços nos corredores de Carga Completa de Contêiner (FCL) comoditizados. Esses avanços estão remodelando as eficiências operacionais das PMEs, permitindo-lhes competir de forma mais eficaz nos mercados globais. Além disso, o acesso a dados em tempo real capacita as PMEs a tomar decisões informadas, reduzindo gargalos operacionais e melhorando o desempenho geral da cadeia de suprimentos.

A tecnologia blockchain acelerou os processos de conhecimento de embarque, reduzindo os ciclos de documentos de dias para meras horas, ao mesmo tempo em que mitiga fraudes nos setores farmacêutico e de eletrônicos. No entanto, persistem lacunas de adoção porque os sistemas ERP legados carecem de APIs abertas, dificultando a integração perfeita. Apesar desses desafios, os portais de marca branca dos transitários estão preenchendo com sucesso essa lacuna e promovendo maior fidelidade entre as PMEs. Esses portais não apenas abordam as limitações tecnológicas, mas também melhoram a experiência geral do usuário, garantindo que as PMEs possam aproveitar as ferramentas digitais para otimizar suas operações de cadeia de suprimentos. Além disso, a integração de tais ferramentas está impulsionando uma mudança em direção a práticas comerciais mais transparentes e eficientes, beneficiando, em última análise, tanto as PMEs quanto seus clientes.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento Portuário e Gargalos de Capacidade | -0.6% | Oeste (terminais de Roterdã), atrasos que se estendem ao Norte e Sul | Curto prazo (≤ 2 anos) |

| Volatilidade Geopolítica e Oscilações no Preço do Combustível de Bunker | -0.4% | Nacional (todas as regiões afetadas por sobretaxas de combustível e desvios de rota) | Curto prazo (≤ 2 anos) |

| Maior Carga de Conformidade com Alfândega/Código SH da UE | -0.3% | Nacional, concentrado nos pontos de entrada do Oeste (Roterdã) e Norte (Amsterdã) | Médio prazo (2-4 anos) |

| Custos de Desequilíbrio de Contêineres Vazios | -0.5% | Oeste (hub de reposicionamento de Roterdã), fluxos transfronteiriços para a Alemanha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento Portuário e Gargalos de Capacidade

Nos horários de pico em Roterdã, podem ocorrer atrasos rotineiros de uma hora nos portões. Esses atrasos decorrem de problemas como aglomeração de atracações, escassez de vagas para caminhões e fornecimento limitado de energia elétrica para a eletrificação dos guindastes. Com 60% dos movimentos do hinterland ainda dependentes do transporte rodoviário, qualquer retorno do transporte ferroviário ou por barcaça agrava as filas nos pátios. A dependência do transporte rodoviário continua a sobrecarregar a eficiência operacional do porto, especialmente durante os períodos de pico, quando o congestionamento é mais intenso. Além disso, a falta de vagas suficientes para caminhões agrava os gargalos, criando atrasos que se propagam pela cadeia de suprimentos. Esses desafios sublinham a necessidade de ajustes operacionais imediatos para mitigar as interrupções.

Além disso, o congestionamento da rede elétrica dificulta a implantação de energia de costa e infla as contas de energia logística, superando os custos em portos vizinhos. Essa situação levou alguns embarcadores a redirecionar sua carga para Antuérpia ou Hamburgo em busca de alternativas mais econômicas. Embora a Fase 2 de Maasvlakte II esteja programada para introduzir uma capacidade adicional de 2,5 milhões de TEU até 2026, o alívio a longo prazo depende de reformas nas licenças de nitrogênio e de atualizações abrangentes da rede elétrica. Sem essas melhorias críticas, Roterdã corre o risco de perder sua vantagem competitiva na região. A capacidade do porto de se adaptar a esses desafios determinará sua posição como um hub logístico líder na Europa[3]"Porto de Roterdã em Plena Transição em 2023 (Expansão RWG)." 2023, Autoridade Portuária de Roterdã, portofrotterdam.com.

Volatilidade Geopolítica e Oscilações no Preço do Combustível de Bunker

Em 2025 e início de 2026, ataques no Mar Vermelho obrigaram numerosas rotas de navegação Ásia-Europa a se desviarem pelo Cabo. Esse desvio estendeu as viagens em até duas semanas, reduzindo a oferta de embarcações. Como resultado, as tarifas spot dispararam e sobretaxas de combustível de emergência foram implementadas. As interrupções impactaram significativamente os cronogramas de navegação, criando atrasos e aumentando os custos operacionais para os transitários de frete. Esses desafios sobrecarregaram ainda mais o já volátil mercado de navegação, deixando as partes interessadas às voltas com incertezas elevadas. O desvio também aumentou os tempos de trânsito, perturbando as cadeias de suprimentos e forçando as empresas a explorar soluções alternativas para cumprir os compromissos de entrega.

O preço do óleo combustível com teor muito baixo de enxofre oscilou entre USD 400 e USD 650 por tonelada. Além disso, as licenças do Sistema de Comércio de Emissões da UE contribuíram com EUR 60–90 adicionais (USD 69,7–104,6) por tonelada de CO₂. Isso significou que as sobretaxas de carbono poderiam atingir até 30% da conta total de combustível de bunker. Os transitários nos Países Baixos, operando com cobertura mínima de risco, encontraram dificuldades para navegar nessa volatilidade sob seus contratos de preço fixo, levando a uma compressão da lucratividade no mercado de frete marítimo de encaminhamento. A combinação de custos crescentes de combustível e sobretaxas de carbono criou um ônus financeiro significativo, forçando as empresas a reavaliar suas estratégias de precificação e eficiências operacionais. Muitos transitários também enfrentaram dificuldades para repassar esses custos adicionais aos clientes, comprimindo ainda mais as margens e intensificando a concorrência no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: A LCL Avança à Medida que o Comércio Eletrônico Fragmenta os Tamanhos das Remessas

A Carga Completa de Contêiner capturou 70,34% da participação do mercado de frete marítimo de encaminhamento dos Países Baixos em 2025, ancorada por grandes volumes em produtos químicos, agroalimentos e automotivo. Escalas diretas semanais para Xangai, Ningbo e Singapura mantêm o trânsito porta a porta da FCL previsível, enquanto a participação de 34% das barcaças reduz o custo de transporte para o interior da Europa. No entanto, o excesso de capacidade estrutural de embarcações — 17,7% entre 2023 e 2025 — limita as tarifas spot de FCL e estreita as margens quando os prêmios geopolíticos diminuem.

A Carga Inferior à Capacidade do Contêiner cresceu 7,35% ao ano e está no caminho certo para continuar superando o mercado de frete marítimo de encaminhamento dos Países Baixos até 2031, à medida que as PMEs combinam a conveniência de reservas digitais com o aumento das vendas transfronteiriças. Leilões de vagas em tempo real e hubs de triagem automatizada em Roterdã-Heijplaat e Moerdijk reduzem os tempos de manuseio de LCL em até dois dias. Serviços auxiliares, como reembalagem, controles de qualidade e gestão de devoluções, aumentam a receita unitária e protegem parcialmente os consolidadores da erosão de preços no transporte principal[4]"O Volume do Porto de Roterdã Apresenta Leve Queda.", Autoridade Portuária de Roterdã, portofrotterdam.com.

Por Tipo de Carga: Aumento da Carga Refrigerada Impulsionado por Investimentos em Cadeia de Frio Farmacêutica

A carga seca ainda representa 63% da participação do mercado de frete marítimo de encaminhamento dos Países Baixos em 2025, mas os volumes refrigerados estão crescendo a um CAGR de 8,54% graças aos fluxos farmacêuticos e de produtos frescos. O armazém frigorífico de 35.000 m² da Maersk em Maasvlakte reúne 34.000 posições de paletes sob um mesmo teto, integra um ponto de inspeção veterinária de fronteira interno e funciona com energia solar no telhado, estabelecendo um novo referencial de custo e conformidade.

Os produtos farmacêuticos exigem controles de Boas Práticas de Distribuição (BPD) mais rigorosos, monitoramento contínuo e equipamentos validados, levando os transitários a garantir locais certificados CEIV-Pharma ou TAPA-A, como o complexo da GEODIS em Schiphol-Rijk. O mercado de frete marítimo de encaminhamento dos Países Baixos para carga refrigerada se beneficiará à medida que embarcações de metanol de duplo combustível e descontos de energia de costa permitam que os embarcadores reduzam as emissões de escopo 3 nas cadeias de suprimentos com controle de temperatura.

Por Setor de Usuário Final: Farmacêuticos Superam Alimentos à Medida que a Conformidade se Intensifica

Alimentos e bebidas representaram 24,77% da participação do mercado de frete marítimo de encaminhamento dos Países Baixos em 2025, refletindo a base de exportação agroalimentar de EUR 49 bilhões (USD 56,8 bilhões) do país e seu papel central na distribuição de alimentos da UE. O aumento dos preços do cacau impulsionou as importações a granel para os processadores holandeses, mas as tarifas de energia mais altas corroem a competitividade dos armazéns frigoríficos com uso intensivo de energia.

A carga farmacêutica e de saúde, embora menor hoje, tem previsão de crescer a um CAGR de 9,17% até 2031, tornando-se o grupo de usuários de crescimento mais rápido no mercado de frete marítimo de encaminhamento dos Países Baixos. O lançamento de biossimilares, o envelhecimento demográfico e a aplicação rigorosa das BPD impulsionam a demanda por cadeia de frio qualificada, visibilidade de ponta a ponta e contabilidade de carbono. Os transitários que oferecem corredores validados de 2-8 °C e 15-25 °C, além de armazenamento alfandegado, obtêm rendimentos premium que mitigam a compressão das tarifas base em negociações comoditizadas.

Análise Geográfica

O Oeste dos Países Baixos, ancorado por Roterdã e Amsterdã, representou 70,1% do mercado de frete marítimo de encaminhamento dos Países Baixos em 2025, impulsionado por 14,2 milhões de TEU de volume de contêineres, frequência superior de linhas regulares e a maior densidade de cadeia de frio. As extensões de Maasvlakte II elevam a capacidade acima de 10 milhões de TEU até o final de 2026, preservando a confiabilidade dos cronogramas quando eventos de segurança desviam embarcações do Canal de Suez para o Cabo. No entanto, gargalos na rede elétrica, limites de nitrogênio e aluguéis logísticos recordes representam restrições de médio prazo que podem moderar os ganhos de participação.

A região Leste cresce mais rapidamente, a um CAGR de 6,81%, impulsionada por parques logísticos próximos às fronteiras alemãs e ligações ferroviárias diretas pelo Betuweroute que movem importações asiáticas para a Europa Central sem paradas alfandegárias. Desenvolvedores de armazéns como Logicor e Mapletree entregaram mais de 70.000 m² de novo estoque em 2025-2026, oferecendo aos transitários armazenamento próximo ao mercado que reduz a quilometragem de transporte principal. O campus da ASML em Veldhoven também canaliza ferramentas de semicondutores de alto valor por gateways especializados da região Leste, aumentando a demanda por instalações seguras e com temperatura controlada.

A região Sul aproveita a base industrial de Brabante e estratégias de duplo gateway via Antuérpia vizinha, embora a capacidade de terminal de mar aberto permaneça limitada. O Norte, sede do Aeroporto de Schiphol, desempenha um papel crítico na logística multimodal de produtos farmacêuticos e flores cortadas, mas captura uma fatia modesta do frete marítimo devido ao calado mais raso de Amsterdã. Em todas as áreas, uma lacuna de importação-exportação de 1,47 milhão de TEU força o reposicionamento custoso de contêineres vazios, que corrói as margens dos transitários, especialmente fora dos corredores equilibrados do Oeste.

Cenário Competitivo

Os integradores globais Kuehne+Nagel, DHL, DSV, Maersk e CMA CGM controlam aproximadamente 55-60% da capacidade disponível, mas uma longa cauda de especialistas prospera onde os ganhos de escala diminuem. A aquisição antecipada da DB Schenker pela DSV consolidou 200.000 m² de armazenagem holandesa, elevando as barreiras de entrada para concorrentes menores e aguçando o foco do mercado de frete marítimo de encaminhamento dos Países Baixos em nós multimodais. A estratégia vertical de cadeia de frio da Maersk, lançada em fevereiro de 2025, exemplifica como o controle de ponta a ponta protege as margens e aprofunda a fidelização de clientes para embarcadores de produtos perecíveis e farmacêuticos.

Os ecossistemas digitais também reestruturam a rivalidade. O PortBase e o Nextlogic democratizam o acesso a vagas e reduzem a burocracia, corroendo as vantagens relacionais dos incumbentes e comprimindo as tarifas de Carga Completa de Contêiner (FCL). Para se diferenciar, muitos transitários de médio porte estão se voltando para serviços de materiais perigosos, carga de projeto ou consultoria em energia de costa, que comandam prêmios de honorários. A participação parcial da Samskip no Terminal Matrans fortalece sua rede de alimentadores de curta distância, enquanto a Broekman Logistics amplia a armazenagem química para conquistar contratos em conformidade com as BPD.

O espaço emergente está na descarbonização e na logística reversa. O salto séxtuplo de Roterdã em bunkers de bio-GNL e os 35 pontos de energia de costa planejados permitem que os transitários criem corredores de baixo carbono verificados que atendem aos mandatos de escopo 3 para exportadores como a ASML. Ao mesmo tempo, as altas taxas de reutilização de módulos de semicondutores convidam a uma logística circular especializada capaz de lidar com inspeção, reparo e devoluções com temperatura controlada.

Líderes do Setor de Frete Marítimo de Encaminhamento dos Países Baixos

CMA CGM Group (Including CEVA Logistics)

Expeditors International of Washington, Inc.

Kuehne+Nagel

DHL Group

DSV A/S (Including DB Schenker)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A WPU inaugurou uma planta de reciclagem química de 80.000 toneladas por ano co-localizada com a refinaria da Vitol em Roterdã, integrando 20.000 m³ de armazenamento da Vopak para óleo de pirólise.

- Março de 2026: O Porto de Roterdã ativou a Fase 2 de Maasvlakte 2, adicionando 2,5 milhões de TEU de capacidade e 150 hectares de terreno industrial.

- Março de 2026: A Mapletree inaugurou uma instalação logística de 30.817 m² em Oosterhout para apoiar a distribuição ferroviária e por barcaça para a Europa Central.

- Dezembro de 2025: A DSV finalizou a consolidação de suas operações holandesas em Roterdã-Heijplaat e Moerdijk, totalizando 198.300 m² de armazéns.

Escopo do Relatório do Mercado de Frete Marítimo de Encaminhamento dos Países Baixos

| Carga Completa de Contêiner (FCL) |

| Carga Inferior à Capacidade do Contêiner (LCL) |

| Seca/Geral |

| Refrigerada |

| Eletrônicos e Semicondutores |

| Químicos e Petroquímicos |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Varejo e Comércio Eletrônico |

| Outros |

| Oeste |

| Norte |

| Leste |

| Sul |

| Por Serviço | Carga Completa de Contêiner (FCL) |

| Carga Inferior à Capacidade do Contêiner (LCL) | |

| Por Tipo de Carga | Seca/Geral |

| Refrigerada | |

| Por Setor de Usuário Final | Eletrônicos e Semicondutores |

| Químicos e Petroquímicos | |

| Alimentos e Bebidas | |

| Farmacêuticos e Saúde | |

| Varejo e Comércio Eletrônico | |

| Outros | |

| Por Região | Oeste |

| Norte | |

| Leste | |

| Sul |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de frete marítimo de encaminhamento dos Países Baixos até 2031?

Espera-se que atinja 5,09 bilhões de USD até 2031, crescendo a um CAGR de 4,63% de 2026 a 2031.

Qual região lidera a atividade de encaminhamento de frete marítimo holandês?

A região Oeste, ancorada por Roterdã e Amsterdã, deteve 70,1% da receita de 2025 e permanece o principal gateway para os serviços de linhas regulares globais.

Qual segmento de serviço está crescendo mais rapidamente?

O encaminhamento de Carga Inferior à Capacidade do Contêiner está se expandindo a um CAGR de 7,35% até 2031, à medida que o comércio eletrônico fragmenta os tamanhos das remessas.

Por que a logística farmacêutica está ganhando participação no encaminhamento holandês?

Regras de BPD mais rigorosas e novas instalações de cadeia de frio impulsionam um CAGR de 9,17% para remessas farmacêuticas e de saúde até 2031.

Como as regras de sustentabilidade estão afetando os transitários?

A precificação de carbono do Sistema de Comércio de Emissões da UE, os limites de intensidade do Regulamento FuelEU Maritime e os incentivos de corredor verde estão pressionando os transitários a fazer parceria com transportadoras que implantam embarcações de duplo combustível ou bio-GNL e adotam energia de costa em Roterdã.

Página atualizada pela última vez em: