Tamanho e Participação do Mercado de Co-Living nos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Co-Living nos Países Baixos pela Mordor Intelligence

O tamanho do mercado de co-living nos Países Baixos tem projeção de expansão de 0,11 bilhões de USD em 2025 e 0,12 bilhões de USD em 2026 para 0,24 bilhões de USD até 2031, registrando um CAGR de 14,87% entre 2026 e 2031.

O mercado de co-living nos Países Baixos está em expansão porque o país ainda enfrenta uma grande escassez habitacional, o que mantém as condições de ocupação favoráveis nas principais cidades. A escassez habitacional atingiu 396.000 residências em 2025, enquanto apenas 69.000 novas residências foram concluídas naquele ano, aquém da meta governamental de 100.000 residências por ano. O parlamento holandês também recebeu uma previsão indicando que 702.100 residências são necessárias entre 2025 e 2030 para absorver a formação de novos domicílios, reduzir a escassez e substituir residências programadas para demolição. O mercado de co-living nos Países Baixos também está ganhando apoio de capital institucional, com grandes compromissos do ABP por meio da Greystar e da Rockfield vinculados à entrega de novas unidades de aluguel e habitação estudantil. O crescimento ainda enfrenta pressão da regulamentação de aluguéis, regras de conformidade mais rígidas e um ambiente de licenciamento que permanece lento em partes do país.

Principais Conclusões do Relatório

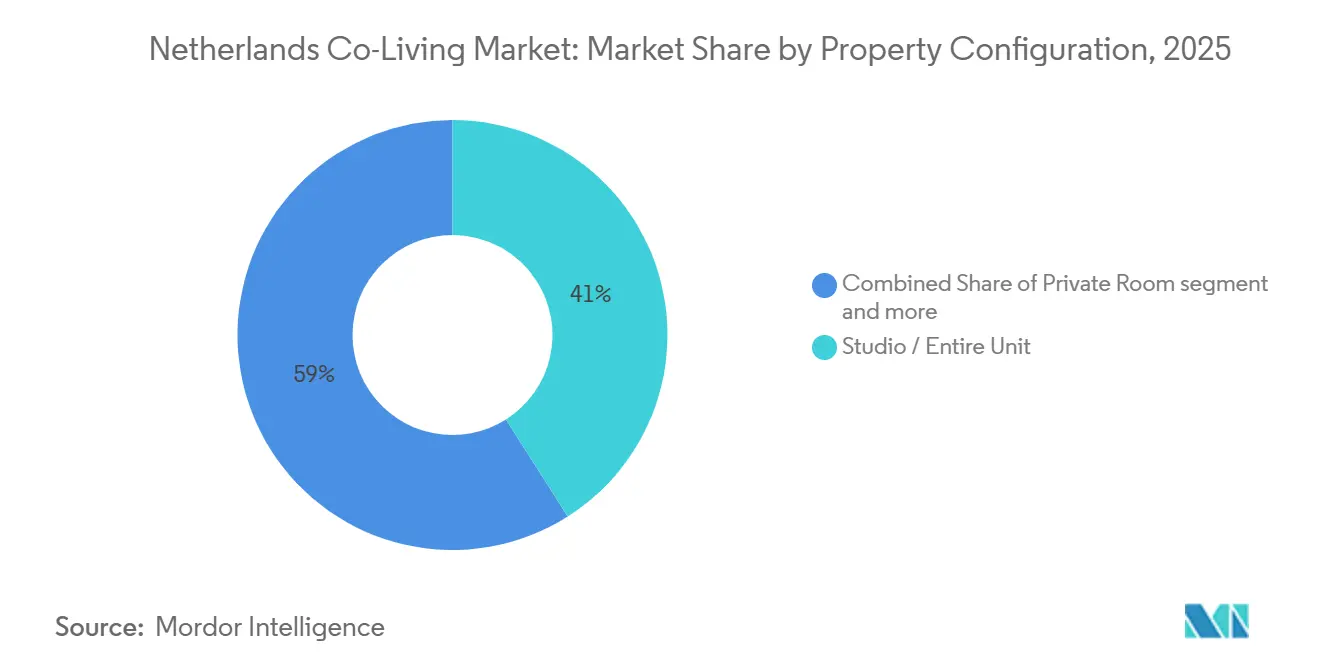

- Por configuração de propriedade, estúdios / unidades inteiras responderam por 41% da participação do mercado de co-living nos Países Baixos em 2025, enquanto os quartos compartilhados têm previsão de expansão a um CAGR de 15,50% até 2031.

- Por modelo de negócio, o contrato de arrendamento principal com ativos leves / arbitragem de arrendamento respondeu por 51% do tamanho do mercado de co-living nos Países Baixos em 2025, enquanto o acordo de gestão com ativos leves registrou o maior CAGR projetado de 16,4% até 2031.

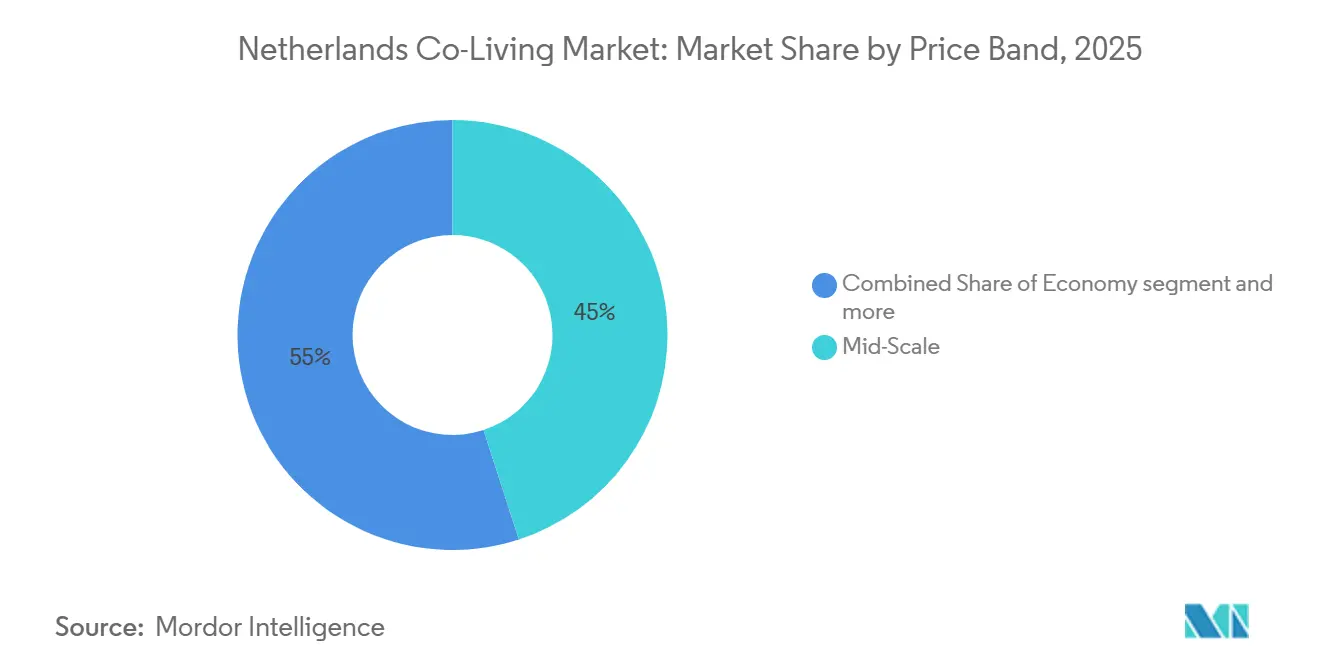

- Por faixa de preço, o segmento intermediário respondeu por 45% da receita em 2025, enquanto o segmento premium / luxo avança a um CAGR de 15,9% até 2031.

- Por usuário final, os profissionais em atividade responderam por 55% da receita em 2025, enquanto os estudantes têm projeção de crescimento à taxa mais rápida de 15,98% até 2031.

- Por cidade, Amsterdã respondeu por 34% da receita em 2025, enquanto Eindhoven tem previsão de expansão a um CAGR de 17,00% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Co-Living nos Países Baixos

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Grave Escassez Habitacional Urbana Impulsiona a Demanda por Co-Living | +4.2% | Nacional, aguda em Amsterdã, Utrecht e Roterdã | Curto prazo (≤ 2 anos) |

| Aluguéis Urbanos Elevados Aumentam a Demanda por Moradia Compartilhada Acessível | +2.8% | Núcleo de Amsterdã, Roterdã e Utrecht, com expansão para Eindhoven | Curto prazo (≤ 2 anos) |

| Forte Afluxo de Estudantes e Profissionais Internacionais Amplia a Ocupação | +2.5% | Amsterdã, Eindhoven, Roterdã, Utrecht | Médio prazo (2-4 anos) |

| Preferência por Moradia Flexível e Sem Compromisso de Longo Prazo Impulsiona a Adoção do Mercado | +1.8% | Nacional, centros urbanos | Médio prazo (2-4 anos) |

| Expansão de Empreendimentos Build-to-Rent Cria Oportunidades de Co-Living | +1.5% | Amsterdã, Utrecht, Leiden, Haia | Médio prazo (2-4 anos) |

| Crescente Aceitação de Moradia Orientada à Comunidade Apoia o Crescimento do Mercado | +1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Grave Escassez Habitacional Urbana Impulsiona a Demanda por Co-Living

O mercado de co-living nos Países Baixos é moldado por uma escassez habitacional que persistiu e se aprofundou nos centros urbanos. A escassez atingiu 396.000 residências em 2025, equivalente a 4,8% do estoque habitacional nacional, enquanto as novas conclusões permaneceram bem abaixo da meta nacional declarada[1]CBS (Statistics Netherlands), "Crescimento do Estoque Habitacional Desacelera pelo Terceiro Ano Consecutivo," CBS, cbs.nl. O monitor parlamentar de habitação também mostrou que 702.100 residências são necessárias entre 2025 e 2030 para atender ao crescimento dos domicílios, reduzir o atraso e substituir o estoque obsoleto. Essa lacuna de oferta mantém pressão sobre os canais convencionais de aluguel e sustenta a demanda constante por moradia compartilhada mobiliada e gerida profissionalmente. O mercado de co-living nos Países Baixos se beneficia porque pode atender a locatários que precisam de rapidez, flexibilidade e um processo de integração mais simples do que o processo de aluguel convencional frequentemente oferece. Isso torna o suporte à ocupação menos dependente do sentimento do consumidor no curto prazo e mais dependente do desequilíbrio habitacional subjacente.

Aluguéis Urbanos Elevados Aumentam a Demanda por Moradia Compartilhada Acessível

Os aluguéis elevados nas cidades holandesas continuam a empurrar um conjunto mais amplo de inquilinos em direção a formatos de moradia compartilhada e integrada. Essa mudança não se deve apenas ao aluguel nominal mais baixo, pois muitos produtos de co-living também combinam serviços públicos, mobiliário, acesso à internet e serviços de áreas comuns em um único pagamento mensal. Essa estrutura integrada facilita o planejamento de custos para estudantes, profissionais em início de carreira e recém-chegados internacionais que podem não querer os custos de instalação de uma unidade padrão sem mobília. Também ajuda os operadores a posicionar a moradia compartilhada como uma opção de valor prático, em vez de um produto de nicho de estilo de vida. À medida que a regulamentação aperta o segmento de aluguel intermediário, alguns proprietários privados podem reduzir a atividade ou reinvestir seletivamente, o que pode aumentar o apelo dos formatos geridos com padrões de serviço mais claros. O mercado de co-living nos Países Baixos, portanto, se beneficia de uma base de demanda mais ampla que agora inclui locatários motivados pela previsibilidade tanto quanto pelo preço.

Forte Afluxo de Estudantes e Profissionais Internacionais Amplia a Ocupação

O mercado de co-living nos Países Baixos continua a receber apoio de populações móveis de estudantes e profissionais que precisam de moradia logo após a chegada. Os estudantes internacionais continuam sendo um grupo central de demanda porque frequentemente precisam de um processo de locação em inglês, tempos de busca mais curtos e acesso mais estruturado a moradia mobiliada. O programa de acomodação reservada da Universidade de Utrecht demonstra que as universidades já trabalham com parceiros habitacionais como SSH, Xior e Plaza para canalizar a demanda para provedores geridos. Grandes empregadores e clusters de tecnologia também sustentam a demanda de pessoal de projetos, funcionários realocados e profissionais em missões de médio prazo. Esse grupo valoriza a flexibilidade, unidades prontas para uso e um processo de mudança mais tranquilo mais do que a segurança de contratos longos na primeira fase de realocação. Essa combinação sustenta a ocupação ao longo do ano e ajuda o mercado de co-living nos Países Baixos a manter uma demanda estável além do calendário acadêmico.

Preferência por Moradia Flexível e Sem Compromisso de Longo Prazo Impulsiona a Adoção do Mercado

O mercado de co-living nos Países Baixos está ganhando força à medida que muitos locatários agora preferem moradia que não exija compromissos de longo prazo, grande esforço de instalação ou procedimentos complexos de mudança. Isso importa mais em um mercado onde a escassez habitacional permaneceu em 396.000 residências em 2025, porque os inquilinos frequentemente precisam de uma opção viável rapidamente, em vez de esperar que um aluguel convencional fique disponível. Os operadores de co-living atendem a essa necessidade por meio de unidades mobiliadas, serviços integrados e integração mais simples, tornando o formato mais fácil de acessar para pessoas novas em uma cidade ou no país. O apelo é especialmente claro entre os estudantes internacionais, onde os canais formais de acomodação, como o programa de moradia reservada da Universidade de Utrecht, já direcionam a demanda para parceiros habitacionais organizados, em vez do mercado de aluguel aberto. Também é relevante para jovens profissionais que ingressam em esquemas residenciais mistos, como o Merwede Block 1 da Greystar em Utrecht, que combina moradia estudantil, intermediária, do setor privado e de curta estadia em um único projeto. Como resultado, a flexibilidade está se tornando um motivo central pelo qual as pessoas escolhem o co-living, pois se adapta melhor a estilos de vida móveis do que o processo padrão de aluguel holandês.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Regulatória sobre Políticas de Aluguel e Regras de Locação Limita o Crescimento do Mercado | -1.8% | Nacional, maior fiscalização em Amsterdã e Utrecht | Curto prazo (≤ 2 anos) |

| Altos Custos de Desenvolvimento Restringem Novos Investimentos em Co-Living | -1.5% | Nacional | Longo prazo (≥ 4 anos) |

| Disponibilidade Limitada de Ativos Urbanos Adequados Restringe a Nova Oferta | -1.2% | Amsterdã, Utrecht, com expansão para Roterdã | Médio prazo (2-4 anos) |

| Oposição Local Atrasa Empreendimentos de Moradia Compartilhada de Alta Densidade | -0.9% | Núcleos urbanos de Amsterdã, Roterdã e Eindhoven | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória sobre Políticas de Aluguel e Regras de Locação Limita o Crescimento do Mercado

A Lei de Aluguel Acessível alterou as condições operacionais do mercado de co-living nos Países Baixos ao ampliar a regulamentação de aluguéis no setor residencial. A lei entrou em vigor em 1.º de julho de 2024, e as propriedades com pontuação de até 186 pontos WWS estão sujeitas a um teto de aluguel de EUR 1.157 (USD 1.238) por mês em novos contratos. A partir de janeiro de 2025, os municípios receberam poderes de fiscalização, incluindo multas de até EUR 100.000 (USD 107.000) por não conformidade. A acomodação compartilhada também é afetada porque o quadro de avaliação se aplica a espaços residenciais não autossuficientes, o que influencia diretamente as decisões de precificação por quarto. Isso reduz o conjunto de ativos que podem ser convertidos ou operados de forma lucrativa sob modelos de capital mais leve. O resultado é que os operadores maiores, com orçamentos de equipamento mais robustos, melhores sistemas de conformidade e capacidade de elevar os ativos acima dos limites regulados, detêm uma vantagem mais clara.

Altos Custos de Desenvolvimento Restringem Novos Investimentos em Co-Living

Os altos custos de desenvolvimento continuam a desacelerar o ritmo de nova oferta para o mercado de co-living nos Países Baixos. A pesquisa de 2025 da Organização para a Cooperação e Desenvolvimento Econômico sobre os Países Baixos destacou gargalos regulatórios, limites ambientais e restrições relacionadas ao nitrogênio como razões fundamentais pelas quais a entrega de habitação permanece abaixo da necessidade. Essas pressões importam mais no co-living porque muitos projetos exigem padrões interiores mais elevados, melhor desempenho energético e mais espaço de comodidades compartilhadas do que um esquema básico de aluguel. Isso aumenta o capital necessário antes que os operadores possam atingir níveis de preços que sustentem retornos sob o novo regime de aluguéis. Os desenvolvedores menores e os operadores locais enfrentam a pressão mais intensa porque não dispõem do mesmo nível de profundidade de financiamento que as plataformas institucionais. Isso desacelera a entrada de novos participantes e tende a concentrar a expansão em torno de players com capital de longa duração e parceiros de entrega estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Configuração de Propriedade: Unidades Privativas Ancoram a Receita enquanto os Quartos Compartilhados Aceleram

O estúdio / unidade inteira deteve 41% da receita de 2025, tornando-se a maior configuração de propriedade no mercado de co-living nos Países Baixos. Esse segmento se beneficia da demanda de profissionais em atividade que desejam privacidade no espaço de dormir e de convivência, ao mesmo tempo em que valorizam comodidades compartilhadas, eventos e a experiência de um edifício gerido. Os formatos autossuficientes também oferecem aos operadores mais espaço para se diferenciar por meio de design, qualidade de layout e serviços aos residentes. Em um ambiente regulatório mais rígido, unidades com especificações superiores também podem ajudar os proprietários a posicionar os ativos de forma mais eficaz dentro do quadro de avaliação que agora molda os níveis de aluguel no mercado de aluguel mais amplo[2]Volkshuisvesting Nederland, "O que a Lei de Aluguel Acessível Significa para Mim?," Volkshuisvesting Nederland, volkshuisvestingnederland.nl.

Os quartos privativos continuam sendo importantes porque equilibram custo mais baixo com um nível mínimo de espaço pessoal, mantendo-os relevantes para estudantes e profissionais em início de carreira. Também oferece ao mercado de co-living nos Países Baixos um formato que pode funcionar em ativos voltados para estudantes, edifícios de uso misto e conversões em centros urbanos. A taxa de ocupação de 98% da Xior no final de 2025 reforça o argumento mais amplo de que ativos residenciais compartilhados bem geridos continuam a atrair demanda estável quando a localização e a qualidade do serviço estão alinhadas. O quarto compartilhado tem projeção de crescimento a um CAGR de 15,50% até 2031, refletindo uma parte da base de inquilinos que está escolhendo um custo de entrada mais baixo em detrimento da privacidade. Esse crescimento é impulsionado mais pela pressão de acessibilidade do que pela preferência pelo produto. Os operadores que combinam estúdios, quartos privativos e quartos compartilhados em um único edifício podem atender a vários orçamentos ao mesmo tempo e reduzir o risco de vacância. Essa abordagem de configuração mista deve permanecer importante à medida que o mercado de co-living nos Países Baixos se expande tanto em segmentos de demanda premium quanto voltados para o valor.

Por Modelo de Negócio: Arrendamento Principal / Arbitragem de Arrendamento Lidera enquanto os Acordos de Gestão Ganham Terreno

O contrato de arrendamento principal com ativos leves / arbitragem de arrendamento capturou 51% da receita em 2025, demonstrando que velocidade e eficiência de capital ainda importam no mercado de co-living nos Países Baixos. Sob esse modelo, os operadores arrendam edifícios inteiros ou grandes blocos de proprietários e, em seguida, gerenciam diretamente o produto, a experiência dos residentes e a monetização das unidades. Os proprietários se beneficiam de uma única contraparte operacional e fluxos de renda mais previsíveis, enquanto os operadores se beneficiam de uma implantação mais rápida do que uma abordagem liderada pelo desenvolvimento. Esse modelo se manteve porque a demanda habitacional é imediata, enquanto o novo desenvolvimento permanece mais lento devido a restrições de planejamento e ambientais.

O acordo de gestão com ativos leves é o modelo de crescimento mais rápido, com um CAGR de 16,40% até 2031 no mercado de co-living nos Países Baixos. Essa estrutura reduz o passivo de arrendamento do operador e se torna mais atraente quando a regulamentação limita as margens em ativos com pontuação mais baixa. O lançamento do Leaze pela Habyt em maio de 2026 é um sinal claro de que os operadores estão construindo plataformas dedicadas para essa camada de gestão do mercado de co-living nos Países Baixos. O modelo também é adequado para proprietários que agora entendem melhor a categoria e desejam expertise operacional sem transferir toda a economia para um contrato de arrendamento principal. O modelo próprio de desenvolvimento e operação continua sendo importante para os players institucionais porque oferece o maior controle sobre design, composição de residentes e qualidade do ativo a longo prazo. Mesmo assim, é a rota mais intensiva em capital e, portanto, permanece concentrada entre grupos com melhor financiamento, como a Greystar e outros especialistas residenciais de escala. Com o tempo, o mercado de co-living nos Países Baixos provavelmente suportará os três modelos, mas o crescimento mais forte está se movendo em direção a estruturas com menor exposição ao balanço patrimonial, combinadas com sistemas operacionais mais robustos.

Por Faixa de Preço: O Segmento Intermediário Ancora a Receita enquanto o Segmento Premium / Luxo Supera o Crescimento

O segmento intermediário respondeu por 45% da receita em 2025, conferindo-lhe a maior participação no mercado de co-living nos Países Baixos. Esse segmento atende a profissionais em atividade, estudantes de pós-graduação e novos locatários urbanos que desejam um ambiente gerido, mas ainda precisam de custos mensais razoáveis. Os produtos intermediários geralmente são avaliados menos pelo luxo nominal e mais pela eficiência de layout, confiabilidade do serviço e valor comunitário. No atual clima regulatório, isso significa que os operadores precisam de forte execução em equipamento, gestão de ocupação e operações prediais para proteger os retornos.

O segmento premium / luxo tem projeção de expansão a um CAGR de 15,9% até 2031, tornando-o a faixa de preço de crescimento mais rápido no mercado de co-living nos Países Baixos. Isso é sustentado pelos esforços dos operadores para criar unidades de maior qualidade, pacotes de comodidades mais robustos e melhor desempenho energético, o que pode sustentar preços acima da faixa regulada. A Lei de Aluguel Acessível reforça indiretamente essa estratégia ao proporcionar uma economia mais forte para ativos que podem atingir limites de maior qualidade. A demanda premium também é sustentada por profissionais internacionais que desejam qualidade de design, unidades mobiliadas e um processo de realocação mais tranquilo. Na extremidade inferior, o segmento econômico permanece relevante, mas a nova oferta dedicada é mais limitada porque os desenvolvedores estão priorizando esquemas com economia operacional mais robusta. Isso deixa o segmento intermediário como o maior nível de volume e o segmento premium / luxo como o nível com o momentum de crescimento mais claro. Juntas, essas 2 faixas moldam a maior parte da base de receita atual e a maior parte da inovação futura de produtos no mercado de co-living nos Países Baixos.

Por Usuário Final: Profissionais em Atividade Ancoram a Receita enquanto a Demanda Estudantil Cresce

Os profissionais em atividade responderam por 55% da receita de 2025, tornando-os o maior grupo de usuários finais no mercado de co-living nos Países Baixos. Esse segmento se beneficia de padrões de ocupação ao longo do ano e de menor dependência da sazonalidade acadêmica. Os profissionais que se realocam por trabalho frequentemente valorizam a mudança rápida, unidades mobiliadas e períodos de compromisso mais curtos durante a primeira fase de realocação. Isso torna o co-living gerido especialmente relevante em grandes centros de emprego e corredores de tecnologia onde a mobilidade de talentos é alta.

O segmento estudantil tem projeção de crescimento ao ritmo mais rápido, com um CAGR de 15,98% até 2031 no mercado de co-living nos Países Baixos. Os canais de demanda vinculados às universidades sustentam essa perspectiva, e o programa de acomodaço reservada da Universidade de Utrecht é um exemplo claro de acesso estruturado por meio de parceiros como SSH, Xior e Plaza. O Merwede Block 1 da Greystar em Utrecht inclui 300 apartamentos estudantis dentro de um esquema mais amplo de 779 residências, o que mostra como a demanda estudantil está sendo incorporada a plataformas residenciais maiores, em vez de ser tratada como um nicho separado. Os estudantes continuam sendo altamente relevantes porque frequentemente precisam de acesso mais rápido, contratos mais simples e canais habitacionais mais estruturados do que o mercado de aluguel aberto oferece. Ao mesmo tempo, a linha entre moradia estudantil e co-living para jovens profissionais está se tornando menos rígida em empreendimentos de uso misto. Isso mantém a segmentação de usuários finais importante para design e precificação, mas menos restritiva para a estratégia de ativos. O mercado de co-living nos Países Baixos, portanto, ganha demanda tanto de uma população trabalhadora estável quanto de um fluxo crescente de estudantes.

Análise Geográfica

Amsterdã respondeu por 34% da receita de 2025, mantendo-se na liderança em todo o mercado de co-living nos Países Baixos. A cidade continua sendo o local mais estabelecido para demanda internacional, posicionamento premium e visibilidade dos operadores. Também continua sendo um dos lugares mais importantes para a alocação de capital porque grandes investidores e desenvolvedores podem justificar escala ali com mais facilidade do que em cidades menores. Mesmo com regulamentação mais rígida, Amsterdã ainda define o ritmo do mercado de co-living nos Países Baixos porque combina forte afluxo de inquilinos com uma ampla gama de perfis potenciais de residentes.

Roterdã e Utrecht formam o próximo grande cinturão de crescimento para o mercado de co-living nos Países Baixos. Roterdã oferece uma grande base urbana e apoia a expansão dos operadores além da capital, enquanto Utrecht demonstra forte profundidade tanto na demanda estudantil quanto na de jovens profissionais. A Greystar iniciou a construção do projeto Merwede Block 1, com 779 residências em Utrecht, em dezembro de 2025, financiado no âmbito do empreendimento ABP Dutch Essential Housing[3]Greystar, "ABP e Greystar Investem 500 Milhões no Mercado Habitacional Holandês," Greystar, greystar.com. O projeto inclui unidades estudantis, intermediárias, do setor privado e de curta estadia, refletindo o perfil de demanda mista que define cada vez mais o mercado de co-living nos Países Baixos. A Ballast Nedam Development e a McAleer & Rushe Property (MRP) também concluíram a venda de 1.000 residências para aluguel no distrito Cartesius de Utrecht para a CBRE Investment Management, o que reforça o apelo de investimento de longo prazo da cidade.

Eindhoven tem projeção de expansão a um CAGR de 17,00% até 2031, tornando-a o segmento urbano de maior crescimento no mercado de co-living nos Países Baixos. Sua força vem do corredor de inovação Brainport e do afluxo de trabalhadores internacionalmente móveis vinculados à tecnologia avançada e à manufatura. A plataforma SSLV lançada pela ABP e pela Rockfield também é voltada para cidades universitárias e demanda por residências iniciais, o que apoia uma rede de cidades mais ampla além de Amsterdã. Isso significa que o mercado de co-living nos Países Baixos está gradualmente se expandindo para uma plataforma de múltiplas cidades, com Amsterdã como âncora de receita, Utrecht e Roterdã como centros de pipeline e Eindhoven como o nó de demanda de crescimento mais rápido.

Cenário Competitivo

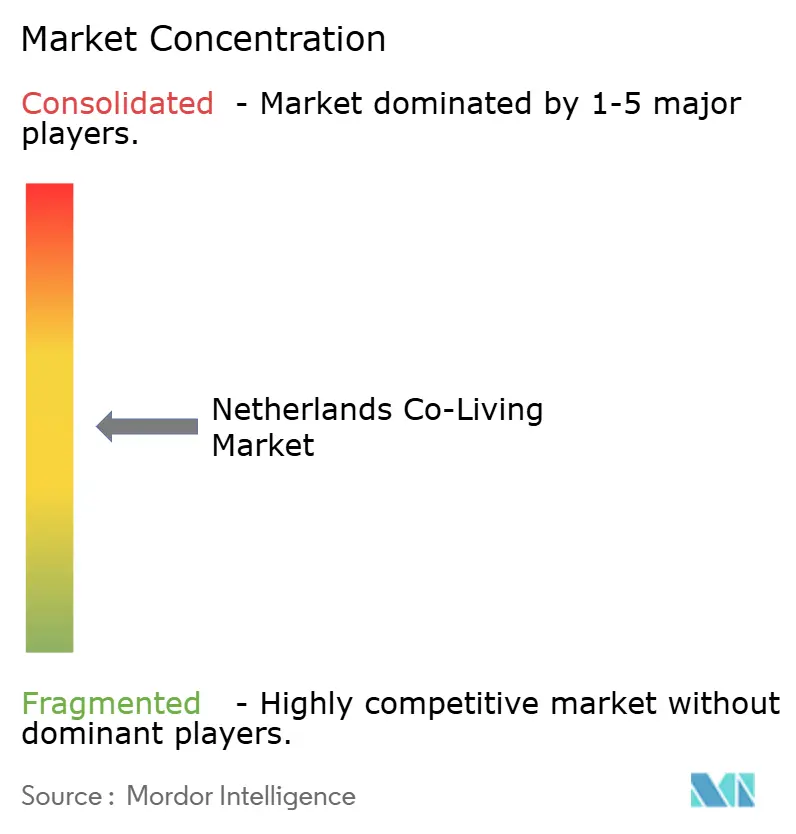

O mercado de co-living nos Países Baixos é moderadamente concentrado, com Greystar, Xior Student Housing, The Social Hub e DUWO formando o grupo líder, enquanto uma longa cauda de operadores menores permanece ativa. Essa estrutura oferece às maiores plataformas melhor acesso a capital, sistemas operacionais, vínculos universitários e relacionamentos em nível de cidade. Ao mesmo tempo, o segundo nível fragmentado significa que nenhum operador único fechou o mercado. A principal divisão competitiva é entre desenvolvedores e proprietários de escala institucional de um lado, e plataformas operacionais mais leves do outro. Esse equilíbrio mantém o mercado de co-living nos Países Baixos competitivo, mas ainda favorece grupos que podem combinar robustez em conformidade com escala de entrega.

A Greystar fortaleceu sua posição por meio de parcerias de desenvolvimento e capital no mercado de co-living nos Países Baixos. O ABP elevou seu compromisso com o Dutch Essential Housing Venture da Greystar para EUR 920 milhões (USD 1,05 bilhão) em setembro de 2025, e o empreendimento agora apoia projetos ativos em múltiplas cidades. A Greystar também vendeu o OurDomain Rotterdam Blaak para a Bouwinvest, mantendo o papel de gestora de propriedade e comunidade, demonstrando um modelo em que a propriedade do capital e a expertise operacional são separadas em vez de agrupadas. A Xior continua relevante porque combina escala com ocupação muito alta, reportando 98% de ocupação e um portfólio europeu de EUR 3,6 bilhões (USD 4,11 bilhões) em 2025. Essa combinação de escala, ocupação e foco nos residentes importa no mercado de co-living nos Países Baixos porque sustenta tanto a confiança dos investidores quanto a disciplina de expansão.

A camada com ativos leves também está se tornando mais definida no mercado de co-living nos Países Baixos. A Habyt lançou o Leaze em maio de 2026 como uma marca de co-living com ativos leves independente, com sua própria infraestrutura digital de locação, precificação e reservas. Esse movimento mostra como a tecnologia operacional está se tornando uma fonte mais forte de diferenciação para plataformas lideradas pela gestão. A parceria SSLV da Rockfield com o ABP também aponta para um mercado onde padrões de sustentabilidade, governança institucional e qualidade do produto importarão mais na seleção futura de projetos. O resultado é um campo competitivo onde os participantes menores ainda podem vencer em nível local, mas as maiores oportunidades estão cada vez mais se movendo em direção a operadores que podem atender a padrões institucionais em várias cidades.

Líderes do Setor de Co-Living nos Países Baixos

-

The Social Hub

-

Xior Student Housing

-

Student Experience

-

DUWO

-

SSH Student Housing

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Habyt lançou o Leaze como uma marca de co-living com ativos leves independente, separando suas operações de moradia compartilhada e hospitalidade após desinvestimentos de portfólios na França, Portugal, Espanha e Ásia-Pacífico. O Leaze está equipado com infraestrutura digital proprietária de locação, precificação e reservas, projetada para operadores de co-living localizados e de menor escala, representando uma grande mudança estratégica em direção ao co-living gerido habilitado por tecnologia no nível de ativos leves.

- Maio de 2026: O ABP e a Rockfield Real Estate lançaram conjuntamente o Student & Starter Social Living Venture (SSLV), um fundo de EUR 350 milhões (USD 374,5 milhões) com foco em mais de 2.000 residências acessíveis e sustentáveis para estudantes e jovens profissionais nas cidades universitárias holandesas. Todos os ativos serão desenvolvidos segundo os padrões BREEAM-NL Excellent e CRREM, estabelecendo um referencial institucional de sustentabilidade para o segmento de co-living estudantil.

- Dezembro de 2025: A Greystar iniciou a construção do Merwede Block 1 em Utrecht, um empreendimento de 779 residências financiado pelo ABP Dutch Essential Housing Venture. O esquema de EUR 200 milhões (USD 214 milhões) compreende 300 apartamentos estudantis, 305 aluguéis intermediários, 89 residências do setor privado e 85 unidades estudantis de curta estadia, com pelo menos dois terços com aluguéis regulados. A entrega está prevista para 2028.

Escopo do Relatório do Mercado de Co-Living nos Países Baixos

O Relatório do Mercado de Co-Living nos Países Baixos é Segmentado por Configuração de Propriedade (Estúdio / Unidade Inteira, Quarto Privativo e Quarto Compartilhado), Modelo de Negócio (Contrato de Arrendamento Principal com Ativos Leves / Arbitragem de Arrendamento e Mais), Faixa de Preço (Econômico, Intermediário e Premium / Luxo), Usuário Final (Estudantes e Profissionais em Atividade) e Cidade (Amsterdã, Roterdã, Eindhoven, Utrecht e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Estúdio / Unidade Inteira |

| Quarto Privativo |

| Quarto Compartilhado |

| Contrato de Arrendamento Principal com Ativos Leves / Arbitragem de Arrendamento |

| Acordo de Gestão com Ativos Leves |

| Desenvolvimento e Operação Próprios com Ativos Pesados |

| Econômico |

| Intermediário |

| Premium / Luxo |

| Estudantes |

| Profissionais em Atividade |

| Amsterdã |

| Roterdã |

| Eindhoven |

| Utrecht |

| Restante dos Países Baixos |

| Por Configuração de Propriedade | Estúdio / Unidade Inteira |

| Quarto Privativo | |

| Quarto Compartilhado | |

| Por Modelo de Negócio | Contrato de Arrendamento Principal com Ativos Leves / Arbitragem de Arrendamento |

| Acordo de Gestão com Ativos Leves | |

| Desenvolvimento e Operação Próprios com Ativos Pesados | |

| Por Faixa de Preço | Econômico |

| Intermediário | |

| Premium / Luxo | |

| Por Usuário Final | Estudantes |

| Profissionais em Atividade | |

| Por Cidade | Amsterdã |

| Roterdã | |

| Eindhoven | |

| Utrecht | |

| Restante dos Países Baixos |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de co-living nos Países Baixos em 2031?

Tem previsão de atingir 0,24 bilhões de USD até 2031, ante 0,11 bilhões de USD em 2025, com um CAGR de 14,87% de 2026 a 2031.

Qual grupo de inquilinos gera mais receita nos Países Baixos?

Os profissionais em atividade lideraram com 55% da receita em 2025 porque sustentam uma ocupação anual mais estável do que as propriedades exclusivamente estudantis.

Qual cidade apresenta o crescimento mais rápido para a moradia urbana compartilhada nos Países Baixos?

Eindhoven é o segmento de cidade de crescimento mais rápido, com um CAGR projetado de 17,00% até 2031, sustentado por sua base de tecnologia e manufatura avançada.

Por que a demanda permanece forte mesmo com uma regulamentação mais rígida?

A escassez habitacional permaneceu severa em 396.000 residências em 2025, e as novas conclusões ficaram abaixo da meta, o que mantém pressão sobre o mercado de aluguel e apoia a moradia compartilhada gerida.

Página atualizada pela última vez em: