Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações de Moçambique

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

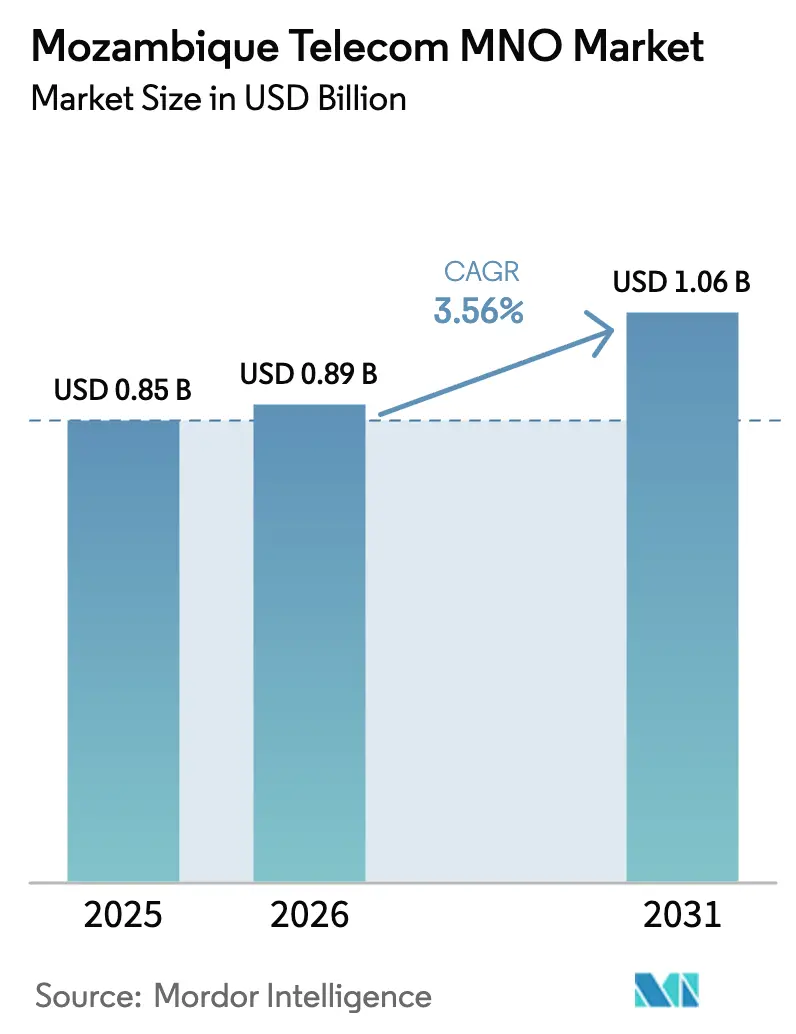

| Tamanho do mercado no ano base (2025) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações de Moçambique por Mordor Intelligence

O tamanho do mercado de operadoras de rede móvel de telecomunicações de Moçambique está projetado para expandir de USD 0,85 mil milhões em 2025 e USD 0,89 mil milhões em 2026 para USD 1,06 mil milhões até 2031, registando um CAGR de 3,56% entre 2026 e 2031. A intensificação da procura empresarial relacionada com o GNL, a ampliação da cobertura 4G rural e a rápida adoção do dinheiro móvel continuam a direcionar as receitas para fluxos centrados em dados e serviços financeiros, enquanto a voz e os SMS diminuem. A deflação dos custos de hardware para backhaul por satélite em órbita terrestre baixa (LEO) permite agora a ativação de 4G em distritos onde a fibra permanece economicamente inviável, reduzindo o fosso digital entre zonas urbanas e rurais. No entanto, o risco de infraestrutura causado por ciclones, a incerteza na renovação de espetro e o baixo rendimento per capita prolongam os períodos de retorno do investimento para novas construções de torres, obrigando os operadores a equilibrar a expansão rural com contratos empresariais. O mercado de operadoras de rede móvel de telecomunicações de Moçambique entra, portanto, no período de previsão como uma arena de crescimento cauteloso e capital intensivo, na qual a liderança em qualidade de serviço frequentemente diverge da escala de assinantes.

Principais Conclusões do Relatório

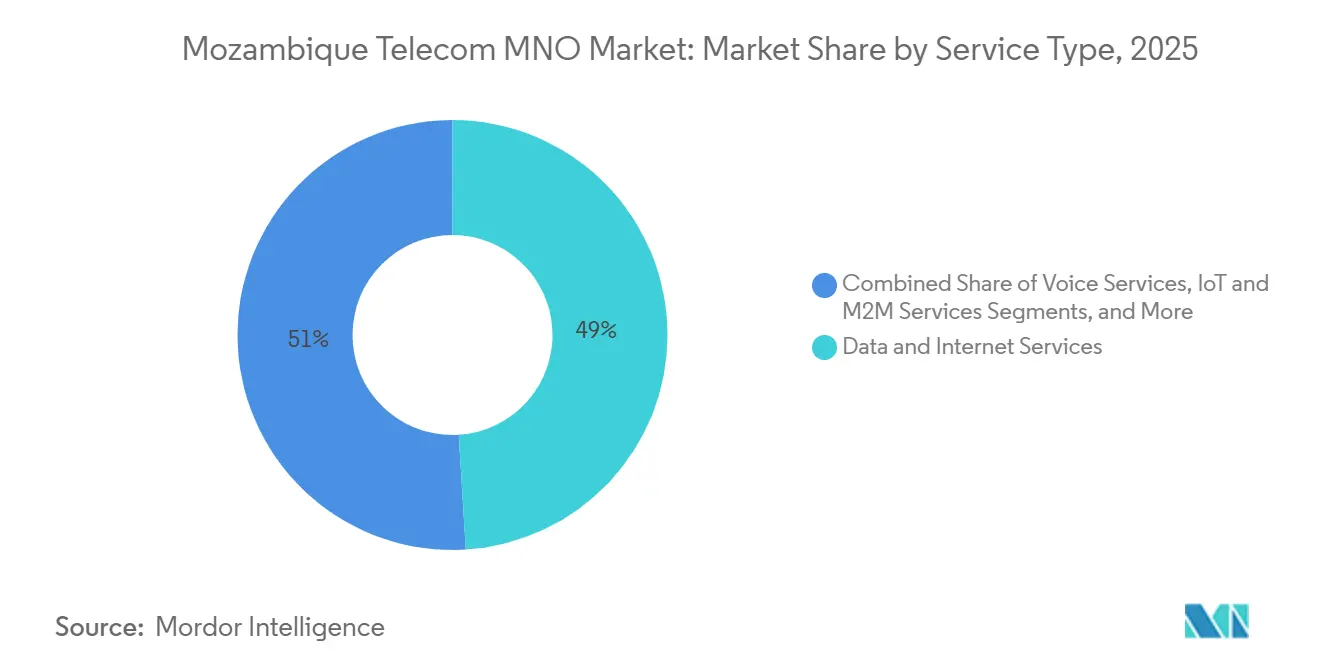

- Por tipo de serviço, os Serviços de Dados e Internet lideraram com 49,02% da participação do mercado de operadoras de rede móvel de telecomunicações de Moçambique em 2025, enquanto os Serviços de IoT e M2M estão previstos para registar o CAGR mais rápido de 4,03% até 2031.

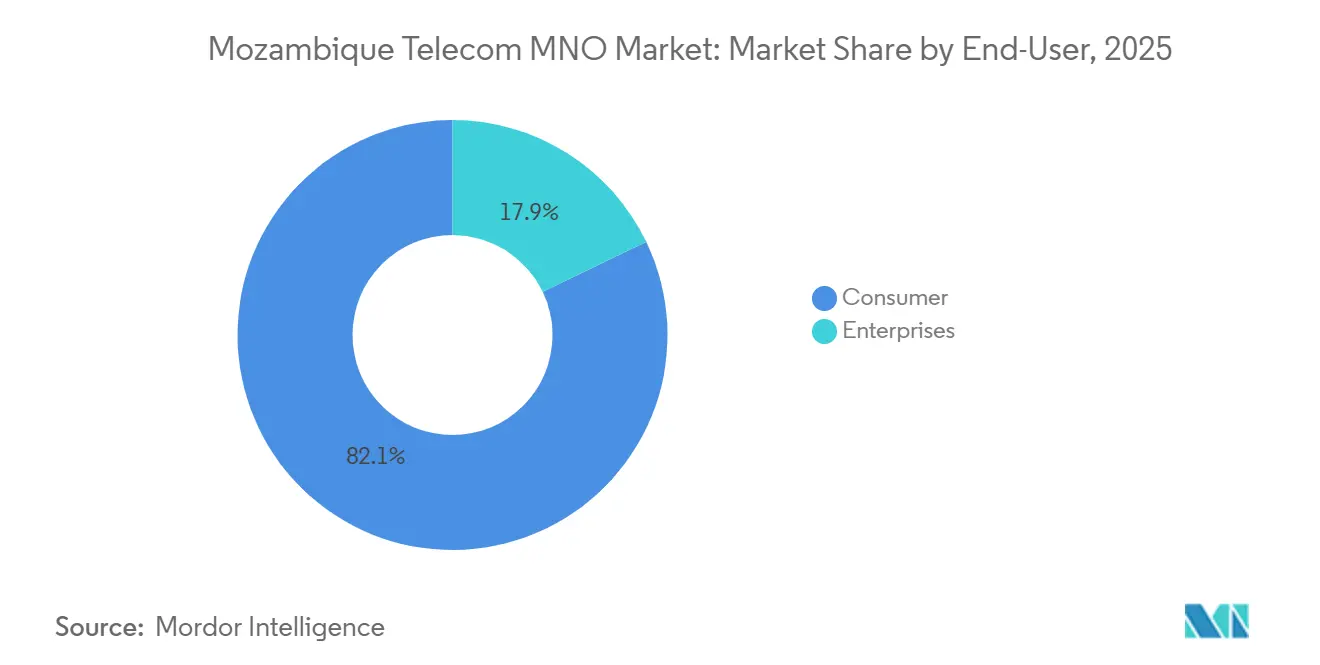

- Por utilizador final, o segmento de Consumidor representou 82,13% das receitas de 2025, ao passo que a conectividade Empresarial está projetada para registar o CAGR mais elevado de 4,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Operadoras de Rede Móvel de Telecomunicações de Moçambique

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura de Conectividade Empresarial Impulsionada por Megaprojetos de GNL | +1.2% | Corredor de Cabo Delgado e Nampula | Longo prazo (≥ 4 anos) |

| Expansão da Cobertura 4G para Distritos Rurais | +0.9% | Nacional, com prioridade em Zambézia, Nampula e Tete | Médio prazo (2-4 anos) |

| Crescimento Rápido do Ecossistema de Dinheiro Móvel | +0.7% | Centros urbanos de Maputo, Beira e Nampula | Curto prazo (≤ 2 anos) |

| Entrada do Backhaul por Satélite LEO a Reduzir os Custos de Dados | +0.5% | Zonas remotas de Niassa e Cabo Delgado | Médio prazo (2-4 anos) |

| Licenciamento e Ensaios de 5G Planeados em Maputo | +0.3% | Maputo e capitais provinciais | Curto prazo (≤ 2 anos) |

| Corredores de Fibra Terrestre Transfronteiriça para o Malawi e a Tanzânia | +0.2% | Províncias fronteiriças do norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura de Conectividade Empresarial Impulsionada por Megaprojetos de GNL

A TotalEnergies obteve USD 4,7 mil milhões em financiamento do Banco de Exportação-Importação dos EUA em março de 2025, reiniciando o seu projeto de GNL de Moçambique no valor de USD 20 mil milhões e revivendo a procura de LTE privado de alta disponibilidade, VSAT e ligações WAN geridas ao longo da costa de Cabo Delgado.[1]TotalEnergies, "Financiamento e Cronograma de Construção do Projeto de GNL de Moçambique," totalenergies.com A Eni obteve aprovação ambiental para o FLNG Coral Norte de 3,5 milhões de toneladas por ano em dezembro de 2024, com o objetivo de produzir o primeiro gás até 2028 e reforçando contratos de conectividade de longo ciclo que apresentam múltiplos de ARPU até dez vezes os níveis do consumidor. Espera-se que a ExxonMobil tome a decisão final de investimento sobre o trem de GNL Rovuma de 15,2 milhões de toneladas em 2026, engrossando ainda mais o pipeline empresarial. Estes megaprojetos requerem backhaul híbrido satélite-terrestre redundante para plataformas offshore, telemetria de ativos em tempo real e plataformas de e-learning para trabalhadores, gerando visibilidade de receitas plurianuais para os operadores que priorizam acordos de nível de serviço. Como resultado, o mercado de operadoras de rede móvel de telecomunicações de Moçambique ganha uma âncora empresarial estável que compensa a volátil receita de voz pré-paga.

Expansão da Cobertura 4G para Distritos Rurais

A Movitel operava cerca de 1.800 sites em 2024, dos quais 55% se situam em zonas rurais, elevando a cobertura 4G nacional para 70% e a 3G para 59,7%.[2]Movitel, "Relatório Anual e Atualização do Crescimento de Assinantes," movitel.co.mz A Vodacom Mozambique e a Tmcel em conjunto elevaram o 4G para 65,45% em 2023, em comparação com níveis negligenciáveis quatro anos antes. O programa "Internet para Todos" do governo, de dezembro de 2024, canaliza USD 200 milhões do Projeto de Aceleração Digital do Banco Mundial mais USD 343 milhões do ProEnergia Plus para a co-localização de torres alimentadas a energia solar, particularmente na Zambézia e em Nampula, onde a penetração da banda larga móvel se situa abaixo dos 15%. A conjugação da construção de torres com a expansão de agentes de dinheiro móvel, 252.144 pontos em meados de 2024, melhora a densidade de transações, aumentando os retornos das torres. O mercado de operadoras de rede móvel de telecomunicações de Moçambique entra, consequentemente, numa fase em que a densificação rural desempenha um duplo papel de extensão de rede e inclusão financeira digital.

Crescimento Rápido do Ecossistema de Dinheiro Móvel

As plataformas processaram 401 milhões de transferências no valor de MZN 340 mil milhões (USD 5,3 mil milhões) em 2023, sublinhando a ascensão do dinheiro móvel de serviço de valor acrescentado a pilar de receitas. A base de utilizadores do e-Mola da Movitel cresceu 169% no primeiro semestre de 2024 para quase 6 milhões de contas, impulsionando um aumento de 23% nas receitas do primeiro semestre. O M-Pesa da Vodacom expandiu-se para micro-crédito e seguros, mesmo quando uma revisão de preços no ano fiscal de 2025 reduziu as receitas de serviços em 12,8%.[3]Vodacom Group, "Relatório Integrado 2025," vodacom.com Um imposto de 8% sobre comissões de agentes introduzido em agosto de 2025 comprimiu as margens dos comerciantes, mas não conseguiu abrandar a velocidade das transações, confirmando o apetite duradouro dos consumidores. Os operadores que monetizam a atividade de carteiras digitais também ganham proteção contra a rotatividade de clientes; os assinantes do e-Mola apresentam uma rotatividade 30% inferior à dos utilizadores exclusivos de voz, consolidando sinergias de venda cruzada que sustentam a adoção de dados.

Entrada do Backhaul por Satélite LEO a Reduzir os Custos de Dados

A Starlink reduziu os preços de hardware em 45,7% para MZN 22.000 (cerca de USD 47 de serviço mensal) em abril de 2024, tornando o backhaul por satélite viável para pequenas empresas e escolas rurais.[4]Starlink, "Lançamento do Serviço em Moçambique e Atualizações de Preços," starlink.com A Vodacom Mozambique concluiu um acordo de revenda pan-africano com a Starlink em novembro de 2025, permitindo sites híbridos satélite-terrestre que reduzem para metade os custos por megabit onde a fibra está ausente. A OneWeb, através da Dimension Data e da Q-KON, tem como alvo os segmentos governamentais com soluções sensíveis à latência, como a telemedicina. A tensão competitiva está a forçar as operadoras terrestres a reduzir as tarifas grossistas, o que acelera a implementação de torres em distritos de baixa densidade. À medida que a economia dos satélites melhora, o mercado de operadoras de rede móvel de telecomunicações de Moçambique vê uma opcionalidade sem precedentes no backhaul rural, acelerando os objetivos de banda larga universal.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Risco de Danos à Infraestrutura Costeira Induzidos por Ciclones | -0.8% | Costa de Sofala, Zambézia, Inhambane e Nampula | Curto prazo (≤ 2 anos) |

| Baixo Rendimento Disponível e Lacunas de Literacia Digital no Interior | -0.6% | Distritos rurais de Niassa, Cabo Delgado e Tete | Longo prazo (≥ 4 anos) |

| Taxas Elevadas de Renovação de Espetro e Impostos Específicos do Setor | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Estrangulamentos Persistentes no Registo de SIM e SIMs do Mercado Paralelo | -0.2% | Assentamentos urbanos informais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Danos à Infraestrutura Costeira Induzidos por Ciclones

O Ciclone Freddy infligiu USD 150 milhões em danos regionais no início de 2023, derrubando 263 sites da Vodacom Mozambique em Sofala e Manica e desencadeando USD 19,5 milhões em despesas de restauração da Movitel entre 2019 e 2023. Os operadores incorporam agora orçamentos anuais de reforço contra tempestades equivalentes a 3-5% do capex de rede, aumentando os custos efetivos dos sites e prolongando o ponto de equilíbrio em cidades litorais de outra forma densamente povoadas. As inundações de fevereiro de 2026 revelaram-se menos destrutivas após as melhorias de resiliência, mas os 2.500 km de costa de Moçambique permanecem num ciclo de ciclones de 18-24 meses, mantendo prémios de risco elevados. O mercado de operadoras de rede móvel de telecomunicações de Moçambique carrega, consequentemente, um encargo de custos persistente relacionado com condições meteorológicas que modera o entusiasmo dos investidores pela densificação costeira.

Baixo Rendimento Disponível e Lacunas de Literacia Digital no Interior

O custo médio do serviço de banda larga é de USD 3,90 por mês, 8,5% do PIB per capita abaixo de USD 500, em comparação com a mediana global de 4,7%, sublinhando as restrições de acessibilidade. O acesso à eletricidade situava-se em 48% em 2024, com os distritos rurais a registar uma média inferior a 12 horas diárias de energia da rede elétrica. As lacunas de literacia digital significam que apenas 30% dos adultos rurais navegam nos menus de smartphones além das chamadas de voz, limitando o ARPU pré-pago abaixo de USD 3. Como resultado, o mercado de operadoras de rede móvel de telecomunicações de Moçambique expande-se em volume, mas tem dificuldade em aumentar o gasto por utilizador, forçando os operadores a depender de subsídios ou fundos de serviço universal para a economia das redes no interior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Dados Ultrapassam a Voz, o IoT Emerge

Os Serviços de Dados e Internet captaram 49,02% do mercado de operadoras de rede móvel de telecomunicações de Moçambique em 2025, espelhando a rápida substituição das mensagens OTT pela voz tradicional. As receitas de voz da Vodacom Mozambique diminuíram 12,8% no ano fiscal de 2025 com o aprofundamento do uso do WhatsApp e do Telegram. Entretanto, o tráfego de IoT e M2M está posicionado para crescer a um CAGR de 4,03%, impulsionado pela telemetria do GNL, pelo rastreamento GPS no setor agrícola e pelos primeiros projetos-piloto de contadores inteligentes em Maputo e Beira. As Mensagens e o PayTV permanecem periféricos dado o baixo rendimento disponível e o alcance modesto da banda larga fixa. Os operadores que integram carteiras de dinheiro móvel com pacotes de dados demonstram maior resiliência do ARPU.

A voz e os SMS continuarão a erodir à medida que a penetração de smartphones sobe para 40% até 2031. Os ecossistemas de dinheiro móvel incorporam trocas financeiras em sessões de dados, elevando o valor vitalício do cliente e compensando a compressão de preços. O tamanho do mercado de operadoras de rede móvel de telecomunicações de Moçambique para conectividade IoT é pequeno hoje, mas estratégico, atuando como ponto de entrada para serviços geridos que geram fidelização empresarial. As operadoras que escalam plataformas de IoT juntamente com pacotes de fidelização de dados têm probabilidade de aumentar a profundidade das margens ao longo do horizonte de previsão.

Por Utilizador Final: O Crescimento Empresarial Supera a Base de Consumidores

O Consumidor representa 82,13% das receitas de 2025, mas a procura empresarial está prevista para avançar a um CAGR de 4,47%, superando o crescimento do mercado de massas. As ofertas híbridas Starlink-Vodacom proporcionam a pequenas empresas e escolas rurais ligações de alta disponibilidade antes reservadas a grandes empresas. A Movitel registou um aumento de 26,7% nas receitas empresariais no início de 2024, impulsionado pelo LTE privado para a mineração em Tete e a logística do porto de Nacala.

O ARPU do consumidor permanece abaixo de USD 3 e a rotatividade excede 3% mensalmente em Maputo e Beira, prejudicando a rentabilidade. No entanto, os projetos de Transformação Digital do governo que visam 13.000 escolas prometem contratos de conectividade estáveis. Espera-se que os operadores que priorizam acordos de nível de serviço empresarial, combinados com IoT e dinheiro móvel, desfrutem de vantagens na participação do mercado de operadoras de rede móvel de telecomunicações de Moçambique, ao passo que as operadoras dependentes da voz pré-paga de consumidor enfrentam erosão estrutural das margens.

Análise Geográfica

Crescimento do Consumo de Dados Móveis Per Capita

As províncias do sul, lideradas por Maputo e Matola, geram o maior consumo de dados por utilizador e albergam o centro de dados Tier III da Vodacom Mozambique no valor de USD 25 milhões, concluído em julho de 2024. Os centros regionais como Beira mostram uma adoção acelerada do 4G após as melhorias de resiliência a ciclones, enquanto a frequente exposição a tempestades em Sofala ainda deprime a densidade de torres em relação à procura.

O norte de Cabo Delgado e Nampula está a registar um impulso empresarial desproporcional devido aos megaprojetos de GNL. O Coral Norte, o GNL de Moçambique e o prospetivo GNL Rovuma atraem coletivamente pessoal expatriado e tráfego de cadeia de abastecimento que impulsionam encomendas de dados premium e LTE privado. Como resultado, o tamanho do mercado de operadoras de rede móvel de telecomunicações de Moçambique para conectividade empresarial no norte está definido para superar o sul liderado pelo consumidor no final dos anos 2020.

As províncias do interior de Niassa e Tete ficam atrás tanto em penetração como em gastos, condicionadas pela baixa eletrificação e pela população dispersa. Espera-se que o backhaul por satélite LEO combinado com programas de microrredes solares reduza a diferença, mas o retorno do investimento permanece escasso sem subsídios de serviço universal. O mercado de operadoras de rede móvel de telecomunicações de Moçambique exibe, portanto, uma pronunciada inclinação corporativa norte-sul e um défice rural leste-oeste que molda as prioridades de alocação de capital.

Panorama Competitivo

Alocações de Espetro Governamentais para a Prontidão do 5G

Três licenciados, Movitel, Vodacom Mozambique e Tmcel, controlam coletivamente 100% dos assinantes, deixando o mercado de operadoras de rede móvel de telecomunicações de Moçambique moderadamente concentrado. A Movitel ultrapassou a Vodacom Mozambique em maio de 2024 ao atingir 11,7 milhões de SIMs ativos, mas a Vodacom Mozambique mantém a liderança em qualidade de rede com velocidades de download de 21-26 Mbps em comparação com os 8-9 Mbps da Movitel, refletindo focos de CapEx divergentes.

O centro de dados de Matola da Vodacom Mozambique posiciona a empresa para a procura de alojamento em nuvem e entrega de conteúdos, enquanto a sua parceria com a Starlink acrescenta uma opção de cobertura rural híbrida por satélite. A Movitel enfatiza a densidade de torres rurais, aproveitando o apoio da Viettel para reduzir os custos de construção face à concorrência. A Tmcel, onerada por perdas de EUR 59,7 milhões (USD 65,0 milhões) em 2024, ainda detém contratos governamentais chave, mas carece de financiamento para atualizações 4G abrangentes.

Não operam empresas independentes de torres, o que significa que todos os 4.600 sites permanecem propriedade dos operadores, limitando as poupanças de partilha de infraestrutura observadas noutros mercados. O regulador passou de leilões para atribuições administrativas de espetro em novembro de 2025, exigindo 5G em cada capital provincial, mas adiando a clareza sobre as taxas, uma decisão que obscurece o planeamento de capital a longo prazo. Os operadores com portfólios empresariais diversificados e estratégias de backhaul resilientes estão, portanto, mais bem posicionados para garantir ganhos rentáveis de participação no mercado de operadoras de rede móvel de telecomunicações de Moçambique.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações de Moçambique

Vodacom Mozambique

Movitel (Viettel Global)

Tmcel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Instituto Nacional de Comunicações de Moçambique começou a emitir alocações administrativas de frequências 5G na sequência do cancelamento do leilão de 2025.

- Novembro de 2025: A Vodacom Mozambique assinou uma parceria de revenda com a Starlink, combinando backhaul por satélite com sites 4G rurais.

- Novembro de 2025: O governo confirmou a mudança para a alocação administrativa de espetro com cobertura 5G obrigatória nas capitais provinciais.

- Outubro de 2025: O INCM abriu uma consulta pública sobre procedimentos simplificados de licenciamento de espetro.

Âmbito do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações de Moçambique

Telecom ou telecomunicação é a transmissão de informação a longa distância por meios eletromagnéticos.

O Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações de Moçambique é Segmentado por Tipo de Serviço (Serviços de Voz, Serviços de Dados e Internet, Serviços de Mensagens, Serviços de IoT e M2M, Serviços de OTT e PayTV, e Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Grossistas, Restantes Tipos de Serviço)), Utilizador Final (Empresas e Consumidor) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Grossistas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e Grossistas, etc.) | |

| Utilizador Final | Empresas |

| Consumidor |

Principais Questões Respondidas no Relatório

Qual é a Receita Projetada do Mercado de Operadoras de Rede Móvel de Telecomunicações de Moçambique até 2031?

Espera-se que atinja USD 1,06 mil milhões até 2031.

Qual Categoria de Serviço Lidera Atualmente as Receitas?

Os Serviços de Dados e Internet lideraram com 49,02% das receitas de 2025.

Qual Segmento Está Previsto para Crescer Mais Rapidamente até 2031?

Prevê-se que a conectividade IoT e M2M se expanda a um CAGR de 4,03%.

Por Que São Importantes os Projetos de GNL para os Operadores?

Geram contratos de longo prazo de LTE privado e backhaul que estabilizam as receitas empresariais.

Como Está o Backhaul por Satélite a Afetar a Cobertura Rural?

As parcerias com a Starlink e a OneWeb estão a reduzir para metade os custos por megabit, permitindo a implementação de 4G em zonas de baixa densidade.

Qual Continua a Ser o Maior Risco Operacional para os Ativos de Rede?

Os danos recorrentes de ciclones ao longo dos 2.500 km de costa aumentam o capex para medidas de reforço contra tempestades.

Página atualizada pela última vez em: