Tamanho e Participação do Mercado de Mounjaro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

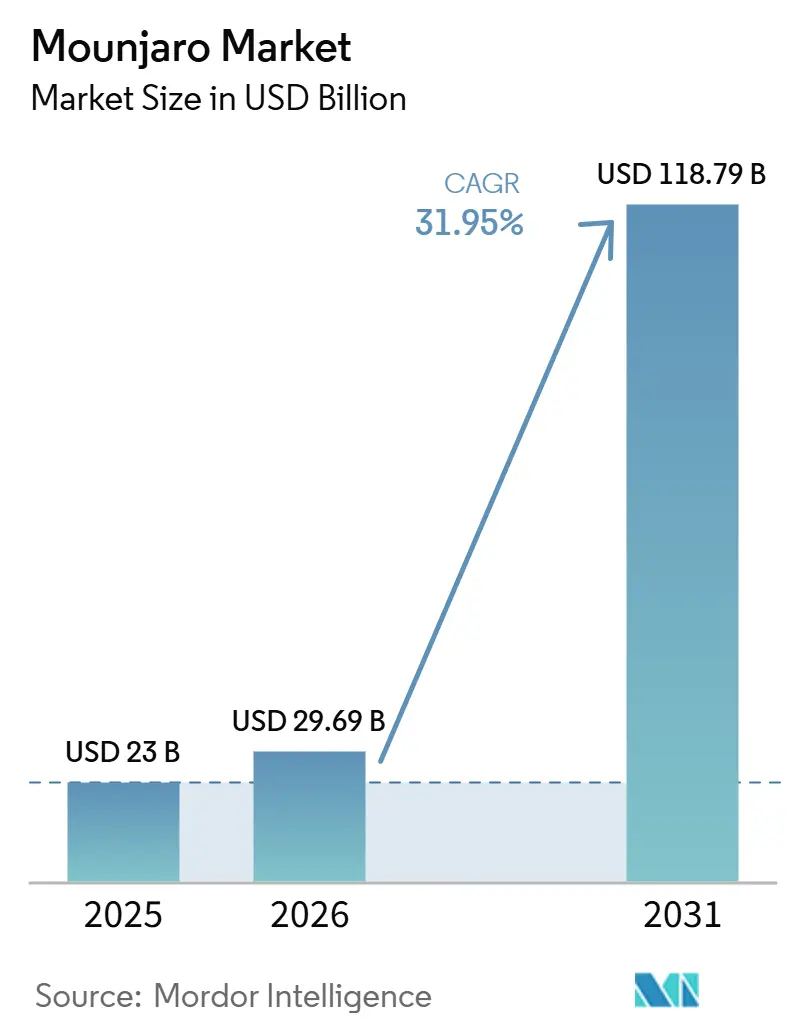

| Tamanho do Mercado (2026) | 29.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 118.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.95% CAGR |

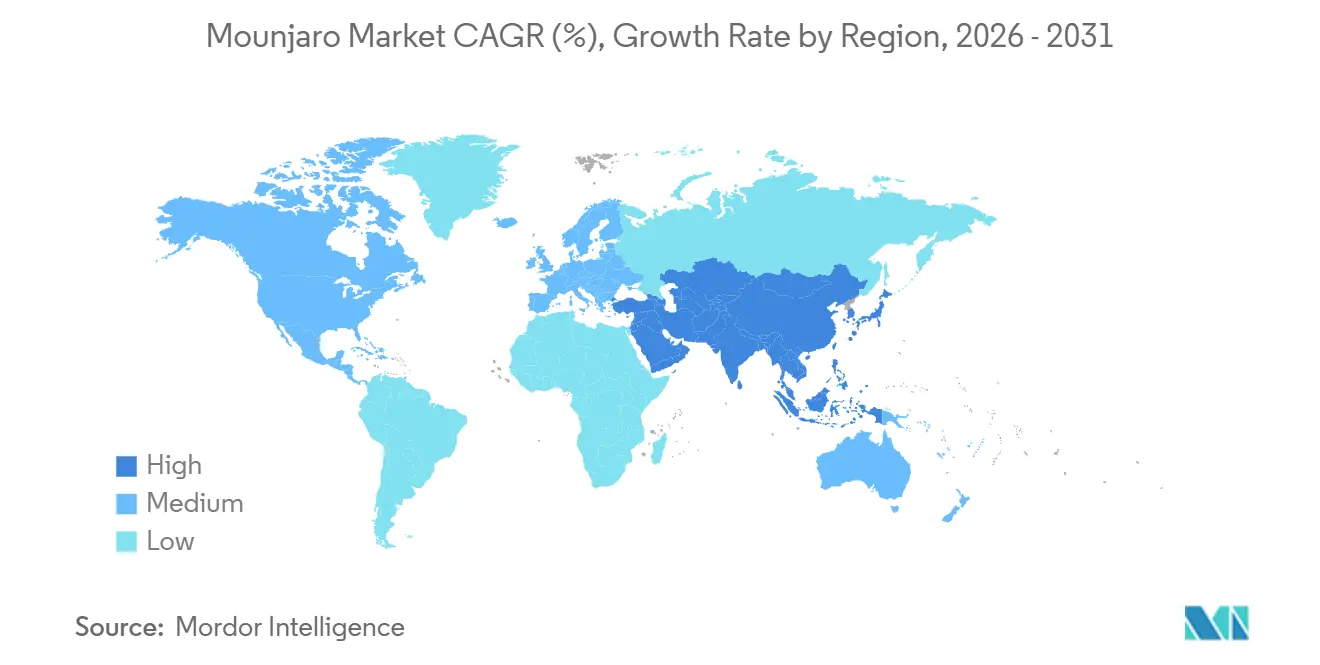

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

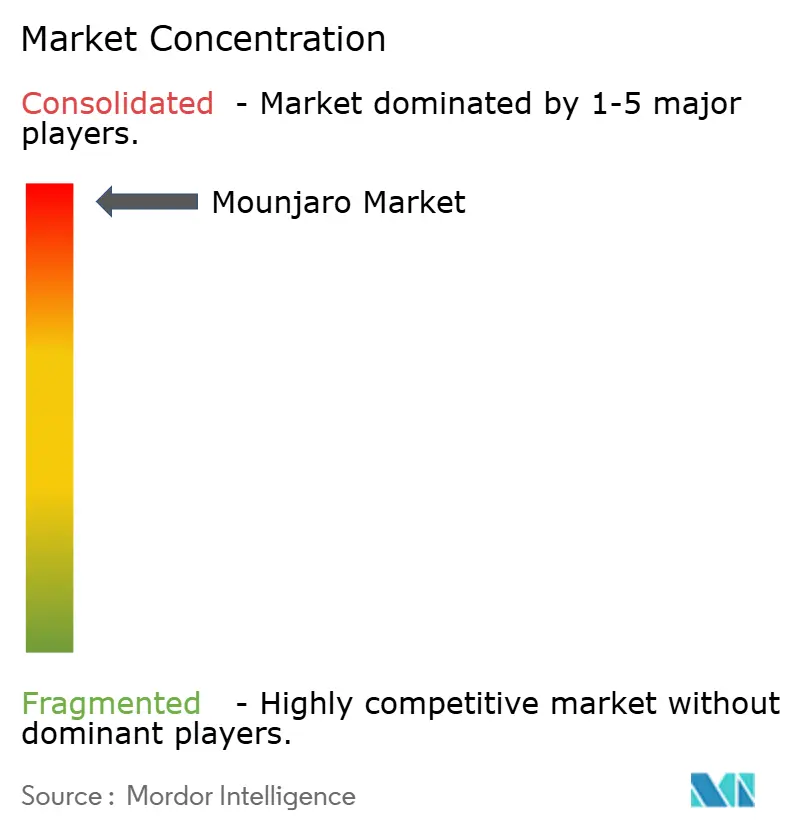

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Mounjaro por Mordor Intelligence

O tamanho do Mercado de Mounjaro foi avaliado em 23 bilhões de USD em 2025 e estima-se que cresça de 29,69 bilhões de USD em 2026 para atingir 118,79 bilhões de USD até 2031, a um CAGR de 31,95% durante o período de previsão (2026-2031).

O mercado de Mounjaro está se expandindo com base em uma aceleração comercial excepcionalmente forte do tirzepatida, com a receita combinada de Mounjaro e Zepbound atingindo 36,5 bilhões de USD no exercício fiscal de 2025 e representando 56% da receita total da Eli Lilly, o que demonstra o quanto essa franquia se tornou central para o perfil de crescimento da Lilly. O mercado de Mounjaro também se beneficia da demanda simultânea em cuidados com diabetes, gestão crônica do peso e tratamento de obesidade relacionada ao sono, o que amplia a base de prescritores e reduz o risco de um teto de crescimento de uso único após a fase inicial de lançamento. O mercado de Mounjaro ganhou alcance adicional por meio do LillyDirect e da expansão da retirada em farmácias de varejo, o que melhorou o acesso para pacientes que pagam do próprio bolso e apoiou o crescimento do canal fora do caminho convencional de reembolso. O mercado de Mounjaro provavelmente continuará se expandindo à medida que a Lilly adiciona capacidade de fabricação, embora as restrições dos pagadores para o tratamento da obesidade e preços mais rígidos fora dos Estados Unidos continuem a influenciar o quanto da demanda clínica se converte em receita realizada.

Principais Conclusões do Relatório

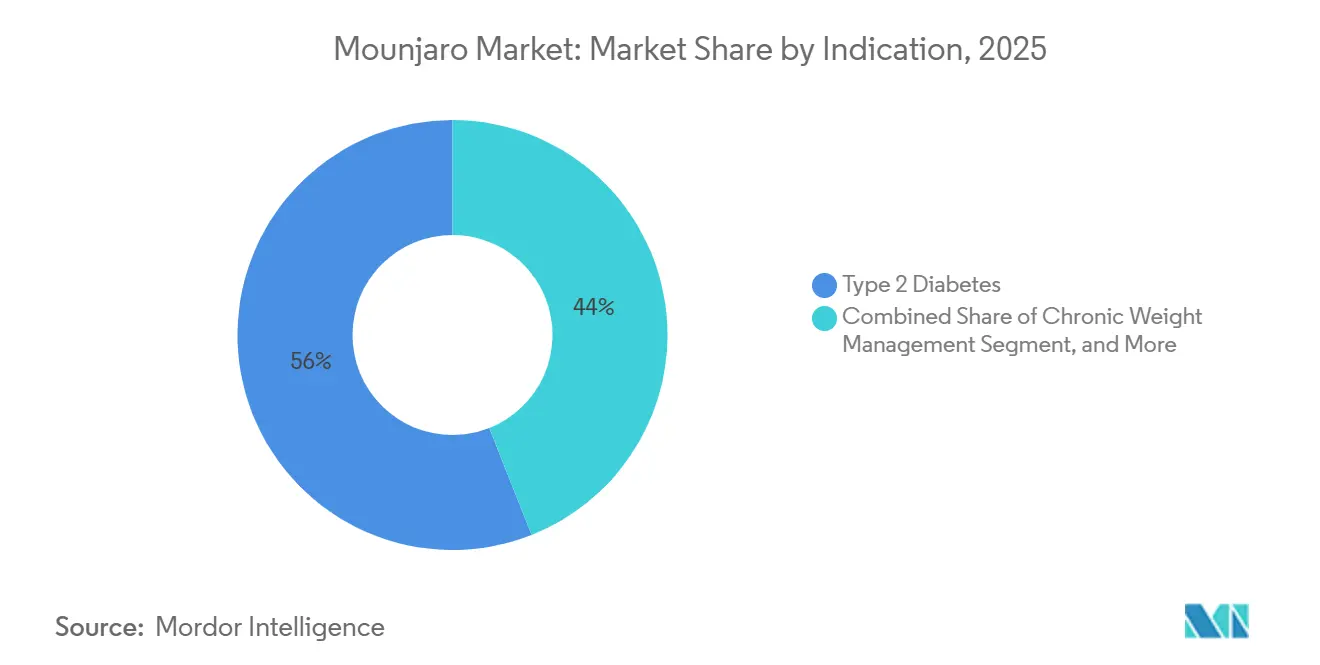

- Por indicação, o diabetes tipo 2 deteve 56,03% da receita em 2025, enquanto a gestão crônica do peso tem previsão de crescer a um CAGR de 35,84% até 2031.

- Por forma de dosagem, a caneta de dose única deteve 60,18% da receita em 2025, enquanto o frasco de dose única tem projeção de avançar a um CAGR de 36,76% até 2031.

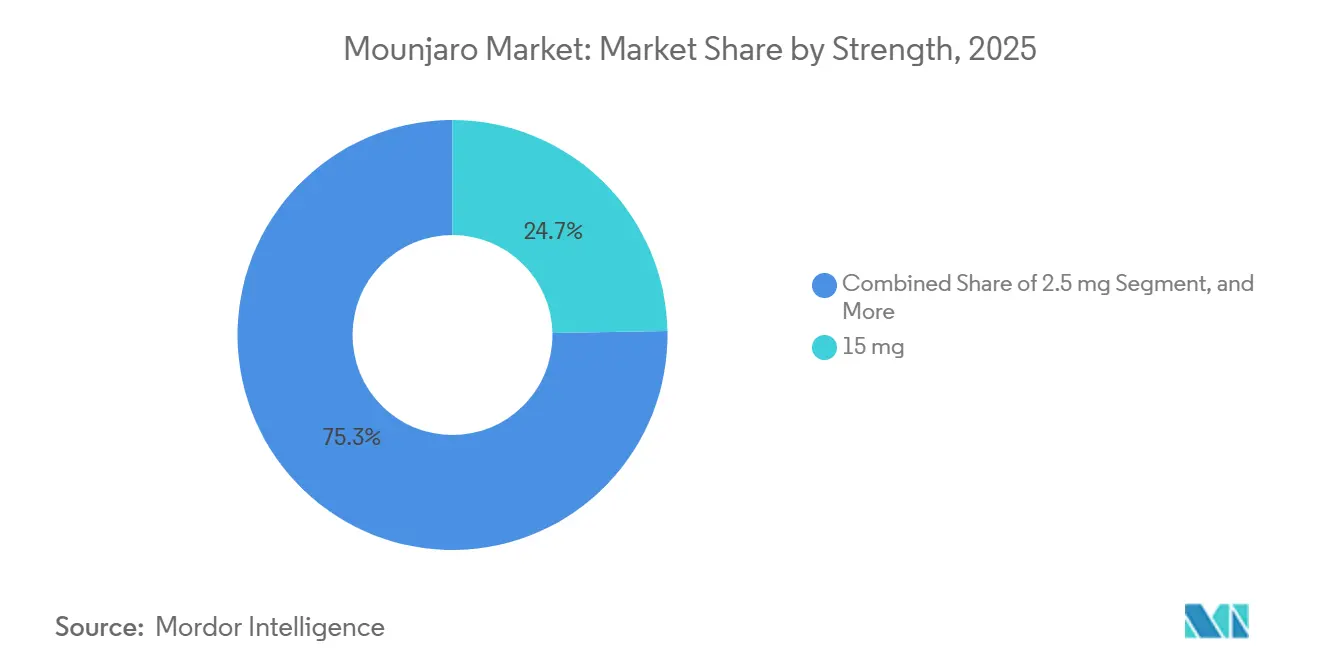

- Por concentração, a concentração de 15 mg representou 24,67% da receita em 2025, enquanto a concentração de crescimento mais rápido tem projeção de avançar a um CAGR de 32,57% até 2031.

- Por canal de distribuição, as farmácias de varejo representaram 34,03% da receita em 2025, enquanto as farmácias online têm previsão de crescer a um CAGR de 33,94% até 2031.

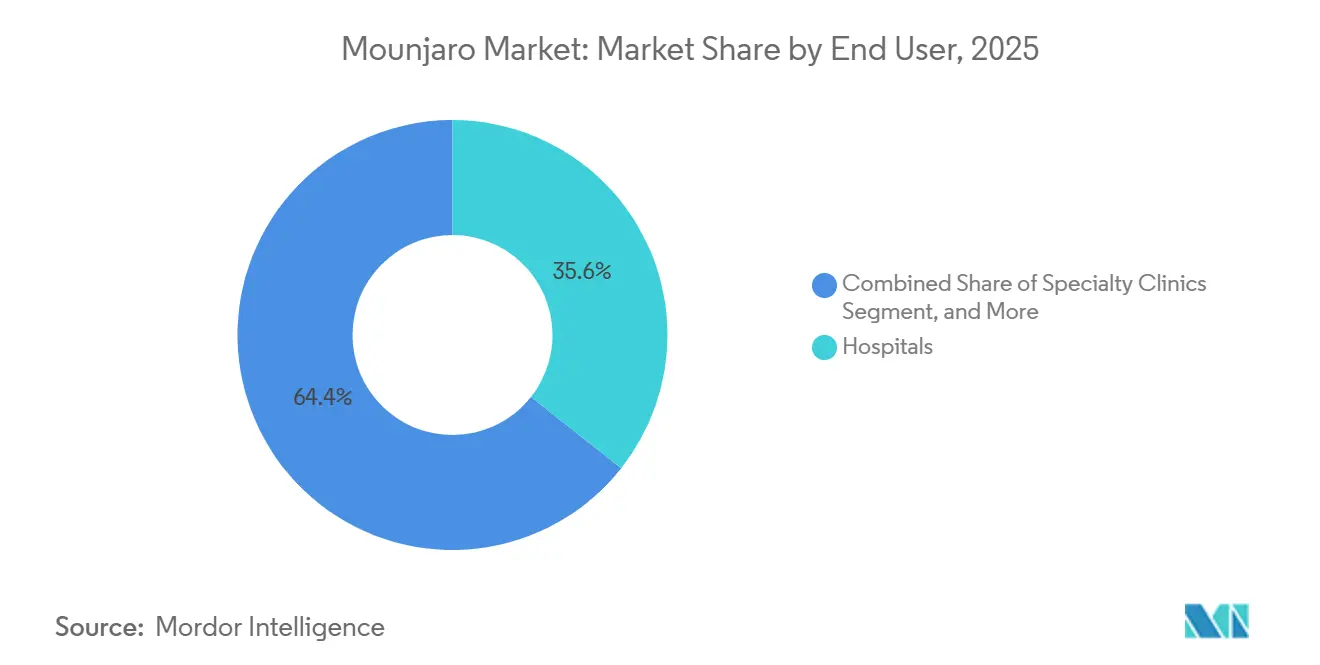

- Por usuário final, os hospitais capturaram 35,63% da receita em 2025, enquanto os centros ambulatoriais e de atenção primária têm projeção de expandir a um CAGR de 34,74% até 2031.

- Por geografia, a América do Norte representou 39,28% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 36,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Mounjaro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Diabetes Tipo 2 e Início Mais Precoce do Tratamento | +8.2% | Global | Longo prazo (≥ 4 anos) |

| Eficácia Dual Superior de GIP e GLP-1 em Comparação com Terapias de Via Única | +6.5% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do Rótulo para Obesidade e Apneia Obstrutiva do Sono | +4.8% | América do Norte e Europa, expansão para APAC | Médio prazo (2-4 anos) |

| Demanda de Empregadores e Pagamento Próprio por Tratamento Antiobesidade de Alta Eficácia | +2.9% | América do Norte | Curto prazo (≤ 2 anos) |

| Potencial de Uso em Múltiplas Condições em Vias de Cuidado Cardiometabólico | +2.1% | Global, mais elevado na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Persistência Persistentemente Baixa no Tratamento no Mundo Real Cria Valor de Prescrição Repetida | +1.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Diabetes Tipo 2 e Início Mais Precoce do Tratamento

O mercado de Mounjaro continua a extrair força da crescente população global com diabetes, mas a maior mudança comercial vem do uso mais precoce de agentes de alta eficácia na via de tratamento, e não apenas da prevalência. O Atlas do Diabetes da FID reportou 589 milhões de adultos vivendo com diabetes em 2025, com 42,8% dos casos ainda não diagnosticados, o que deixa um grande grupo não tratado que pode ingressar na terapia medicamentosa à medida que o rastreamento melhora.[1]Federação Internacional de Diabetes, "Atlas do Diabetes da FID 11ª Edição 2025, Dados e Perspectivas Globais sobre Diabetes," Atlas do Diabetes da FID, diabetesatlas.org O mercado de Mounjaro se beneficia porque a prática de tratamento está se afastando da escalada tardia, e a terapia dual de GIP e GLP-1 está sendo considerada mais cedo para pacientes que precisam de controle glicêmico com benefício paralelo de peso. O SURPASS-PEDS acrescentou outra camada a essa mudança ao demonstrar eficácia e segurança em crianças e adolescentes com Diabetes Tipo 2, o que abre um novo grupo de prescrição que tinha opções de alta eficácia limitadas antes de 2025. Isso significa que o mercado de Mounjaro pode crescer mais rapidamente do que a população diagnosticada subjacente, porque mais pacientes elegíveis estão chegando ao tirzepatida mais cedo na sequência de cuidados.

Eficácia Dual Superior de GIP e GLP-1 em Comparação com Terapias de Via Única

O mercado de Mounjaro também está sendo apoiado por evidências clínicas diretas que fortalecem a posição do tirzepatida frente às terapias incretínicas concorrentes. O SURMOUNT-5 demonstrou que o tirzepatida foi superior à semaglutida na redução do peso corporal e da circunferência da cintura ao longo de 72 semanas, o que forneceu a prescritores e pagadores dados comparativos que estavam ausentes nessa classe.[2]Ania M. Jastreboff et al., "Tirzepatida em Comparação com Semaglutida para o Tratamento da Obesidade," New England Journal of Medicine, nejm.org O argumento mecanístico é reforçado por revisões clínicas publicadas que mostram que a atividade de receptor dual do tirzepatida cria um efeito metabólico mais amplo do que uma terapia GLP-1 de via única. Uma metanálise de 2025 apoiou ainda mais melhores resultados de perda de peso e glicêmicos para o tirzepatida em comparação com vários comparadores, o que torna as decisões de preferência de formulário mais defensáveis para os pagadores. O mercado de Mounjaro, portanto, ganha não apenas com a demanda dos pacientes, mas também com evidências mais sólidas que podem mudar os padrões de prescrição institucional de forma mais duradoura.

Expansão do Rótulo para Obesidade e Apneia Obstrutiva do Sono

O mercado de Mounjaro foi além de um perfil de doença única porque o tirzepatida agora aborda condições relacionadas à obesidade que trazem novos canais de especialistas. A FDA aprovou o tirzepatida como o primeiro medicamento prescrito para apneia obstrutiva do sono moderada a grave em adultos com obesidade em dezembro de 2024, o que criou uma via de tratamento que não existia anteriormente nesse contexto.[3]Agência de Alimentos e Medicamentos dos EUA, "FDA Aprova Primeiro Medicamento para Apneia Obstrutiva do Sono," Comunicados de Imprensa da FDA, fda.gov Essa decisão é importante porque obesidade, apneia do sono e Diabetes Tipo 2 frequentemente se sobrepõem no mesmo paciente, de modo que uma única prescrição pode agora atender a mais de uma necessidade clinicamente reconhecida. O SURMOUNT-OSA também mostrou melhorias além dos eventos das vias aéreas, incluindo pressão arterial sistólica e desfechos relatados pelos pacientes, o que apoia uma aceitação clínica mais ampla nessa via. O mercado de Mounjaro está, portanto, se expandindo por meio de uma rede de encaminhamento mais ampla que agora inclui especialistas em medicina do sono e pneumologia, além de endocrinologia e atenção primária.

Potencial de Uso em Múltiplas Condições em Vias de Cuidado Cardiometabólico

O mercado de Mounjaro é cada vez mais moldado por evidências de que o tirzepatida se encaixa no manejo cardiometabólico mais amplo, em vez de se posicionar apenas como uma terapia exclusiva para diabetes ou obesidade. O SURPASS-CVOT confirmou proteção cardiovascular não inferior à dulaglutida e também mostrou uma redução estatisticamente significativa de 16% na mortalidade por todas as causas, o que confere ao medicamento relevância em discussões de tratamento além do controle glicêmico isolado. O estudo SUMMIT acrescentou a essa posição ao demonstrar risco reduzido de morte cardiovascular ou eventos de piora da insuficiência cardíaca em pacientes com insuficiência cardíaca com fração de ejeção preservada e obesidade. Uma revisão de 2025 em Therapeutic Advances in Cardiovascular Disease descreveu o tirzepatida como uma terapia emergindo em contextos metabólicos, cardiorrrenais e de insuficiência cardíaca, o que apoia um futuro de prescrição multiespecialidade. Como resultado, o mercado de Mounjaro está ingressando em vias de cuidado onde cardiologistas e especialistas em insuficiência cardíaca podem influenciar a adoção ao lado dos prescritores metabólicos tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Mensal Elevado e Restrições de Cobertura | -3.8% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições Contínuas de Fornecimento e Fricção na Disponibilidade de Doses | -2.4% | Global | Curto prazo (≤ 2 anos) |

| Administração Injetável e Fricção na Titulação | -1.6% | Global, mais elevado na APAC e MEA | Médio prazo (2-4 anos) |

| Pressão de Substituição por Produtos Manipulados ou Fora do Rótulo em Ciclos de Escassez | -1.2% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mensal Elevado e Restrições de Cobertura

O mercado de Mounjaro ainda enfrenta uma grande lacuna de conversão entre elegibilidade clínica e acesso comercial, especialmente onde o tratamento da obesidade não é amplamente reembolsado. O próprio canal de pagamento direto da Lilly é evidência dessa lacuna, pois a empresa precificou os frascos de dose única entre 349 e 499 USD por mês para alcançar pacientes fora das vias de cobertura padrão. Essa estrutura ajuda o mercado de Mounjaro a alcançar pacientes motivados que pagam do próprio bolso, mas também mostra que o suporte dos pagadores convencionais ainda não é amplo o suficiente para absorver a demanda em escala por meio das vias comuns de benefício farmacêutico. As condições de acesso também são desiguais entre as indicações, pois o tratamento do diabetes geralmente enfrenta uma base de reembolso mais sólida do que o tratamento da obesidade, o que limita a velocidade com que a demanda por obesidade pode ser monetizada em ambientes de cuidados comunitários. O mercado de Mounjaro pode, portanto, manter forte interesse dos pacientes enquanto ainda perde parte de seu volume alcançável quando o custo mensal permanece como a principal barreira.

Pressão de Substituição por Produtos Manipulados ou Fora do Rótulo em Ciclos de Escassez

O mercado de Mounjaro também carrega fricção residual do período em que a escassez de fornecimento levou alguns pacientes a alternativas manipuladas. A FDA declarou em dezembro de 2024 que a escassez de tirzepatida havia sido resolvida e estabeleceu datas de encerramento para a manipulação de rotina vinculada às condições de escassez, o que foi um passo importante para recentrar o fornecimento da marca. Mesmo com essa mudança, o mercado de Mounjaro ainda precisa reconquistar pacientes que foram apresentados a canais substitutos de menor custo durante o período de escassez e que podem não retornar imediatamente à marca. A oferta expandida de frascos da Lilly por meio do LillyDirect é uma resposta direta a isso, pois oferece aos pacientes que pagam do próprio bolso uma opção legal da marca em todas as doses aprovadas e reduz a diferença de preço em relação aos produtos manipulados. Isso significa que a pressão de substituição é menor do que era durante a interrupção do fornecimento, mas o mercado de Mounjaro ainda precisa de acesso sustentado à marca e disponibilidade de doses para neutralizar completamente esse comportamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indicação: Gestão do Peso Acelera Enquanto o DT2 Ancora a Base

O diabetes tipo 2 deteve 56,03% do tamanho do mercado de Mounjaro em 2025, mantendo-o como a principal base de receita mesmo com a expansão mais rápida de novos casos de uso. A gestão crônica do peso tem projeção de crescer a um CAGR de 35,84% até 2031, tornando-a a indicação de crescimento mais rápido no mercado de Mounjaro à medida que a prescrição para obesidade se expande para ambientes ambulatoriais mais amplos. O mercado de Mounjaro ainda depende da indicação de diabetes para estabilidade comercial, pois os formulários hospitalares, os protocolos de especialistas e as vias de tratamento existentes foram construídos em torno do manejo glicêmico em primeiro lugar. Essa base oferece à Lilly um núcleo confiável enquanto novos canais ligados à obesidade adicionam volume incremental sobre o uso estabelecido.

A segunda camada de crescimento vem da ampliação do rótulo e da diversificação de encaminhamentos. A aprovação da FDA para apneia obstrutiva do sono em adultos com obesidade criou um novo canal onde pneumologistas e especialistas em sono podem encaminhar ou prescrever tirzepatida, o que expande o mercado de Mounjaro além da base tradicional de clínicas de diabetes e obesidade. As evidências pediátricas do SURPASS-PEDS também são relevantes porque abrem uma oportunidade em estágio inicial no Diabetes Tipo 2 de início juvenil, onde as necessidades de tratamento estão aumentando e as opções eficazes são limitadas. A Academia Americana de Medicina do Sono destacou que o tirzepatida se tornou o primeiro medicamento aprovado pela FDA para apneia do sono, o que reforça o quão distinta essa via é dos cuidados historicamente baseados em dispositivos. Em conjunto, esses desenvolvimentos significam que o mercado de Mounjaro está crescendo tanto por meio de uma indicação base bem estabelecida quanto de novas fontes de encaminhamento que podem manter o fluxo de pacientes forte ao longo do período de previsão.

Por Forma de Dosagem: Canal de Frasco Perturba o Status Quo da Caneta Pré-preenchida

A caneta de dose única representou 60,18% do tamanho do mercado de Mounjaro em 2025, refletindo seu encaixe estabelecido com fluxos de trabalho de injeção em hospitais, clínicas especializadas e conduzidos por enfermeiros. Essa posição de liderança está ligada à familiaridade dos profissionais de saúde e à conveniência de um dispositivo pré-preenchido nos cuidados rotineiros do diabetes. O mercado de Mounjaro ainda se apoia no formato de caneta porque ele suporta os padrões de prescrição convencionais e se encaixa nos hábitos de administração existentes. Ao mesmo tempo, o frasco de dose única tem previsão de crescer a um CAGR de 36,76% até 2031, tornando-o o formato mais disruptivo do ponto de vista comercial.

A razão dessa disrupção não é o recipiente em si, mas o modelo de acesso que ele viabiliza. A Lilly ofereceu frascos de dose única aprovados do Zepbound por meio do LillyDirect Self Pay Pharmacy Solutions entre 349 e 499 USD por mês, o que criou uma via de marca com preço mais acessível para pacientes que pagam do próprio bolso e ampliou o acesso além da dispensação segurada tradicional. A Lilly então estendeu esse modelo por meio da retirada em farmácias Walmart em outubro de 2025, o que reduziu a fricção na entrega enquanto mantinha o canal direto intacto. Essa mudança é importante porque o mercado de Mounjaro agora pode capturar pacientes que estavam fora do alcance do acesso convencional a incretinas de marca, mas ainda estão dispostos a pagar do próprio bolso pela terapia. O resultado é que o mix de formatos está se tornando uma questão de estratégia comercial, e não apenas uma questão de preferência de dispositivo, dentro do setor de Mounjaro.

Por Concentração: Dominância de Alta Dose Reflete os Pontos Finais de Titulação Clínica

A concentração de 15 mg representou 24,67% da receita do segmento em 2025 e tem previsão de crescer a um CAGR de 32,57% até 2031, tornando-a a maior dose única dentro da escada de titulação de seis etapas. Esse padrão mostra que o mercado de Mounjaro deriva seu valor mais forte das doses de manutenção, e não das doses de início precoce pelas quais os pacientes passam por um período mais curto. As concentrações mais baixas permanecem essenciais porque o protocolo de tratamento requer titulação gradual, mas funcionam mais como pontos de passagem do que como as principais âncoras de receita de longa duração. Na prática, isso mantém todas as concentrações relevantes enquanto concentra o maior valor comercial na extremidade superior da escada.

O mix de concentrações também depende de quão bem os pacientes permanecem em terapia por tempo suficiente para atingir e manter doses mais altas. A decisão da Lilly de disponibilizar todas as 6 doses aprovadas do frasco Zepbound por meio do LillyDirect reduziu as lacunas de acesso às doses e ofereceu aos pacientes que pagam do próprio bolso uma via de marca mais completa, da titulação à manutenção. Pesquisas do mundo real publicadas em 2026 mostraram que a persistência de 1 ano entre os iniciadores de agonistas do receptor GLP-1 melhorou acentuadamente durante o primeiro semestre de 2024, o que sugere que melhor disponibilidade e acesso mais fluido podem melhorar materialmente a continuidade. À medida que a persistência melhora, o mercado de Mounjaro provavelmente verá uma maior parcela de prescrições se estabelecendo em concentrações de manutenção de alto valor. Isso cria um efeito de reforço onde melhor fornecimento e acesso sustentam maior valor realizado por paciente tratado ao longo do tempo.

Por Canal de Distribuição: Canais Online Reescrevem a Economia das Farmácias

As farmácias de varejo detiveram 39,03% da receita em 2025, mantendo-as como a maior via de dispensação no mercado de Mounjaro, pois os pacientes com diabetes segurados já estavam vinculados aos fluxos padrão de benefício farmacêutico. As farmácias hospitalares permaneceram importantes para o início em regime de internação e os cuidados gerenciados por especialistas, onde a titulação poderia ser monitorada em ambientes estruturados. O mercado de Mounjaro também continuou a depender da infraestrutura de dispensação física porque o manuseio em cadeia de frio e o aconselhamento ainda são centrais para o uso de terapia injetável. As farmácias online, no entanto, têm projeção de crescer a um CAGR de 33,94% até 2031 e estão remodelando como o acesso de pagamento próprio é organizado.

Essa mudança está sendo impulsionada pela distribuição direta controlada pela marca, e não apenas pela expansão do comércio eletrônico genérico. O LillyDirect tornou-se um importante ponto de entrada para o acesso ao Zepbound por pagamento próprio, e a Lilly declarou que a plataforma representou uma grande parcela das novas prescrições antes que a extensão de retirada no Walmart ampliasse ainda mais a conveniência. A via online é importante porque o mercado de Mounjaro pode conectar a geração de prescrições, o cumprimento e o acompanhamento do paciente de forma mais direta do que no modelo atacadista legado. Ela também comprime a fronteira entre a dispensação online e offline, pois os pacientes podem iniciar por um caminho digital e ainda retirar o tratamento no varejo físico. Essa estrutura híbrida deve permitir que o mercado de Mounjaro continue a se deslocar para uma maior participação online, preservando a confiança e o acesso para pacientes que preferem a retirada em loja.

Por Usuário Final: Migração para Atenção Primária Desbloqueia a Prescrição em Escala Populacional

Os hospitais representaram 35,63% da receita em 2025, o que refletiu seu papel como o ambiente mais estabelecido para a adoção precoce de formulários, titulação complexa e supervisão de especialistas. As clínicas especializadas permaneceram como um segundo ponto de concentração porque os centros de endocrinologia e metabólicos foram os primeiros usuários do tirzepatida tanto no diabetes quanto nos cuidados com obesidade. O mercado de Mounjaro também inclui instalações de cuidados de longa duração e instituições de pesquisa, mas esses ambientes contribuem com volumes menores e tendem a ter um uso clínico mais direcionado. Isso deixa os hospitais como a âncora atual, enquanto a oportunidade de volume mais amplo está em outro lugar.

Os centros ambulatoriais e de atenção primária têm previsão de crescer a um CAGR de 34,74% até 2031, mostrando que o mercado de Mounjaro está migrando da adoção liderada por especialistas para uma prescrição comunitária mais ampla. Evidências do mundo real publicadas em Diabetes, Obesity and Metabolism mostraram o aumento do início do tirzepatida fora dos ambientes de especialistas, com a atenção primária emergindo como a categoria de prescritores de crescimento mais rápido para uso no manejo do peso. Essa mudança é comercialmente importante porque a expansão em escala populacional depende da adoção por generalistas, e não da capacidade limitada de especialistas. Ela também introduz um desafio de gestão porque os médicos de atenção primária frequentemente precisam de mais suporte com titulação e monitoramento de efeitos colaterais gastrointestinais do que os centros de especialidade. Mesmo assim, o mercado de Mounjaro tende a se beneficiar materialmente à medida que o cuidado ambulatorial de rotina se torna uma porta de entrada maior tanto para o início quanto para o acompanhamento de longo prazo no setor de Mounjaro.

Análise Geográfica

A América do Norte representou 39,28% da participação do mercado de Mounjaro em 2025, mantendo-a como o maior contribuinte regional. Os Estados Unidos permaneceram como o núcleo regional porque tinham a infraestrutura comercial mais ampla para o tirzepatida, a demanda de marca mais profunda para obesidade e o desenvolvimento de canal direto ao consumidor mais avançado. A Lilly reportou 22,965 bilhões de USD em receita de Mounjaro nos EUA no exercício fiscal de 2025, o que mostrou o quanto da franquia global ainda estava concentrado na base doméstica. A região também se beneficiou da adição da indicação de apneia do sono e de uma maior disponibilidade após o início do alívio das restrições anteriores de fornecimento.

A Ásia-Pacífico tem previsão de crescer a um CAGR de 36,04% até 2031, tornando-a o bloco regional de expansão mais rápida no mercado de Mounjaro. A principal razão é a escala, pois grandes populações com diabetes e ampla necessidade de tratamento da obesidade criam um conjunto de tratamento de longo prazo muito maior do que a maioria das outras regiões pode igualar. Os resultados do primeiro trimestre de 2026 da Lilly mostraram receita de Mounjaro fora dos EUA de 4,4 bilhões de USD, acima de 1,2 bilhão de USD no período comparável de 2025, o que sinaliza que os mercados internacionais agora estão contribuindo em um ritmo muito mais rápido. O mercado de Mounjaro na Ásia-Pacífico também se beneficia de uma combinação de centros de demanda maduros e emergentes, com adoção estabelecida em sistemas de saúde desenvolvidos e crescente impulso de lançamento em países de grande volume. Isso torna a Ásia-Pacífico a região onde a expansão de volume provavelmente superará a realização de receita de forma mais clara à medida que o acesso se amplia e as condições de preços se tornam mais variadas.

A Europa manteve uma posição significativa no mercado de Mounjaro em 2025, apoiada pelo reembolso estabelecido para diabetes e por uma grande população tratada nos principais mercados ocidentais. O crescimento é mais estável na Europa porque a revisão de reembolso é geralmente mais cautelosa, especialmente para uso em obesidade, mesmo quando o interesse clínico é forte. A decisão da Lilly em novembro de 2025 de construir uma instalação de fabricação de medicamentos orais de 3 bilhões de USD nos Países Baixos mostrou que a empresa considera a Europa estrategicamente importante tanto para o fornecimento quanto para a expansão futura da plataforma. O Oriente Médio e África, e a América do Sul permanecem oportunidades em estágio mais inicial no mercado de Mounjaro, com a adoção ainda se construindo a partir de uma base menor. Seu papel no período de previsão é menos sobre liderança imediata de participação e mais sobre adicionar novos bolsões de demanda à medida que o acesso regulatório e a infraestrutura comercial continuam a melhorar.

Cenário Competitivo

O mercado de Mounjaro permanece estruturalmente incomum porque a Eli Lilly controla 100% do fornecimento de tirzepatida em todas as indicações e geografias aprovadas. Isso dá à empresa controle total sobre fabricação, design de canal, arquitetura de preços e expansão de rótulo, o que raramente é visto nessa escala de receita em grandes farmacêuticas. O mercado de Mounjaro, portanto, tem concentração muito alta hoje, mesmo que a pressão competitiva ainda exista por meio de terapias substitutas como a semaglutida e por meio do próprio pipeline de próxima geração da Lilly. Os dados clínicos do SURMOUNT-5 e as evidências cardiovasculares do SURPASS-CVOT e do SUMMIT fortaleceram a defesa atual da Lilly ao tornar o tirzepatida mais difícil de deslocar em termos de eficácia e relevância cardiometabólica mais ampla.

A escala de fabricação é a vantagem estratégica mais importante da empresa no mercado de Mounjaro atual. O programa de investimento divulgado pela Lilly nos EUA incluiu uma expansão de fabricação de 27 bilhões de USD anunciada em fevereiro de 2025, uma instalação de ingrediente farmacêutico ativo de 6,5 bilhões de USD no Texas anunciada em setembro de 2025 e uma instalação de medicamentos injetáveis e dispositivos de 3,5 bilhões de USD na Pensilvânia anunciada em janeiro de 2026. Essas medidas fazem mais do que adicionar capacidade, pois também reduzem o risco de interrupção ligada à escassez que anteriormente abriu espaço para alternativas manipuladas. O mercado de Mounjaro provavelmente permanecerá favorável à Lilly enquanto essa vantagem de escala se mantiver, pois um concorrente não pode replicar rapidamente tanto o volume quanto a confiabilidade no mesmo período. O compromisso adicional de 4,5 bilhões de USD da Lilly nas instalações de fabricação de Indiana em janeiro de 2026 demonstra ainda mais que a prontidão de fornecimento está sendo tratada como uma estratégia comercial, e não apenas como um requisito operacional.

O controle de canal é a terceira camada principal de posicionamento competitivo no mercado de Mounjaro. O LillyDirect e a parceria de retirada na Farmácia Walmart deram à Lilly uma via de marca para pagamento próprio que reduziu a dependência da dispensação mediada por pagadores convencionais e criou um vínculo mais próximo com pacientes que de outra forma seriam mais difíceis de alcançar. A empresa também está se preparando para a próxima fase de competição ao construir capacidade de fabricação de medicamentos orais na Europa, o que aponta para a importância de futuros produtos metabólicos não injetáveis dentro da mesma lógica ampla de franquia. Mesmo com essa vantagem, o mercado de Mounjaro não permanecerá isolado para sempre, pois multiagonistas de próxima geração e formatos alternativos de GLP-1 podem reduzir a diferenciação ao longo do tempo. Por ora, a combinação de profundidade de evidências, expansão de fornecimento e inovação de canal direto da Lilly mantém o mercado de Mounjaro firmemente sob seu controle.

Líderes do Setor de Mounjaro

-

Eli Lilly and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Eli Lilly reportou receita mundial de Mounjaro no primeiro trimestre de 2026 de 8,7 bilhões de USD, alta de 125% em relação ao ano anterior; a empresa elevou a orientação de receita para o ano completo de 2026 para 82-85 bilhões de USD. A receita de Mounjaro fora dos EUA atingiu 4,4 bilhões de USD em um único trimestre, refletindo rápido crescimento de volume nos mercados listados no NRDL, incluindo a China.

- Fevereiro de 2026: A Eli Lilly reportou os resultados anuais do exercício fiscal de 2025 com receitas totais de 65,179 bilhões de USD (aumento de 44,7% em relação ao ano anterior), tornando-se a empresa farmacêutica com maior receita do mundo à frente da Merck & Co., impulsionada principalmente pelo crescimento da franquia tirzepatida.

- Janeiro de 2026: A Eli Lilly anunciou planos de investir mais de 3,5 bilhões de USD em uma nova instalação de fabricação de medicamentos injetáveis e dispositivos no Vale do Lehigh, Pensilvânia — o 10º local de fabricação nos EUA da empresa desde 2020 — para produzir terapias de próxima geração para perda de peso, incluindo retatrutida.

- Janeiro de 2026: A Eli Lilly comprometeu 4,5 bilhões de USD adicionais em suas instalações de fabricação em Lebanon, Indiana, expandindo a capacidade planejada de produção de API de tirzepatida e adicionando instalações para medicina genética e compostos de pipeline de próxima geração, incluindo orforglipron e retatrutida.

Escopo do Relatório Global do Mercado de Mounjaro

O mercado de Mounjaro refere-se ao mercado comercial global do Mounjaro (tirzepatida), um medicamento injetável prescrito desenvolvido pela Eli Lilly and Company para o tratamento do diabetes mellitus tipo 2 e, em muitos países, para a gestão crônica do peso sob indicações aprovadas. O mercado abrange o desenvolvimento, fabricação, distribuição, comercialização e venda do Mounjaro por meio de hospitais, clínicas especializadas, farmácias de varejo e farmácias online.

O mercado de Mounjaro é segmentado por indicação, forma de dosagem, concentração, canal de distribuição e usuário final. Com base na indicação, o mercado é categorizado em Diabetes Tipo 2, Gestão Crônica do Peso e Apneia Obstrutiva do Sono. Por forma de dosagem, o mercado é dividido em Caneta de Dose Única e Frasco de Dose Única. Com base na concentração, o mercado inclui formulações de 2,5 mg, 5 mg, 7,5 mg, 10 mg, 12,5 mg e 15 mg. Por canal de distribuição, o mercado é segmentado em Farmácias Hospitalares, Farmácias de Varejo e Farmácias Online. Com base no usuário final, o mercado compreende Hospitais, Clínicas Especializadas, Centros Ambulatoriais e de Atenção Primária, Instalações de Cuidados de Longa Duração e Instituições de Pesquisa e Acadêmicas.

| Método de Diagnóstico | Radiografia de Tórax |

| Tomografia Computadorizada | |

| Cultura de Escarro | |

| Exames de Sangue | |

| Oximetria de Pulso | |

| Tipo de Tratamento | Antibióticos |

| Oxigenoterapia | |

| Hospitalização | |

| Cuidados de Suporte |

| Pneumonia Bacteriana |

| Pneumonia Viral |

| Pneumonia Fúngica |

| Pneumonia Atípica |

| Lactentes |

| Crianças |

| Adultos |

| População Geriátrica |

| Doenças Crônicas |

| Tabagismo |

| Alcoolismo |

| Sistema Imunológico Enfraquecido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Diagnóstico e Tratamento | Método de Diagnóstico | Radiografia de Tórax |

| Tomografia Computadorizada | ||

| Cultura de Escarro | ||

| Exames de Sangue | ||

| Oximetria de Pulso | ||

| Tipo de Tratamento | Antibióticos | |

| Oxigenoterapia | ||

| Hospitalização | ||

| Cuidados de Suporte | ||

| Por Tipo de Patógeno | Pneumonia Bacteriana | |

| Pneumonia Viral | ||

| Pneumonia Fúngica | ||

| Pneumonia Atípica | ||

| Por Faixa Etária | Lactentes | |

| Crianças | ||

| Adultos | ||

| População Geriátrica | ||

| Por Fatores de Risco | Doenças Crônicas | |

| Tabagismo | ||

| Alcoolismo | ||

| Sistema Imunológico Enfraquecido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da receita do Mounjaro até 2031?

O crescimento está sendo apoiado pela expansão em diabetes, gestão crônica do peso e apneia obstrutiva do sono, juntamente com acesso mais amplo por meio do LillyDirect e grandes investimentos em fabricação.

Qual o tamanho esperado do mercado de Mounjaro até 2031?

O mercado de Mounjaro tem previsão de atingir 118,79 bilhões de USD até 2031, crescendo a partir de 29,69 bilhões de USD em 2026 a um CAGR de 31,95%.

Qual indicação contribui com a maior receita para o tirzepatida atualmente?

O diabetes tipo 2 permaneceu como a maior indicação em 2025 com 56,03% da receita, mantendo-o como a âncora comercial mesmo com o uso relacionado à obesidade se expandindo mais rapidamente.

Qual região está crescendo mais rapidamente nas vendas de Mounjaro?

A Ásia-Pacífico tem projeção de registrar o crescimento mais rápido até 2031 com um CAGR de 36,04%, apoiada por grandes grupos de pacientes e crescente adoção internacional.

Por que as farmácias online estão ganhando importância para o acesso ao tirzepatida?

Os canais online estão crescendo rapidamente porque o LillyDirect conecta a prescrição de pagamento próprio, o cumprimento e o acompanhamento de forma mais direta, e a opção de retirada no Walmart adicionou conveniência no varejo.

Página atualizada pela última vez em: