Tamanho e Participação do Mercado de Corrente e Coroa para Motocicleta

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

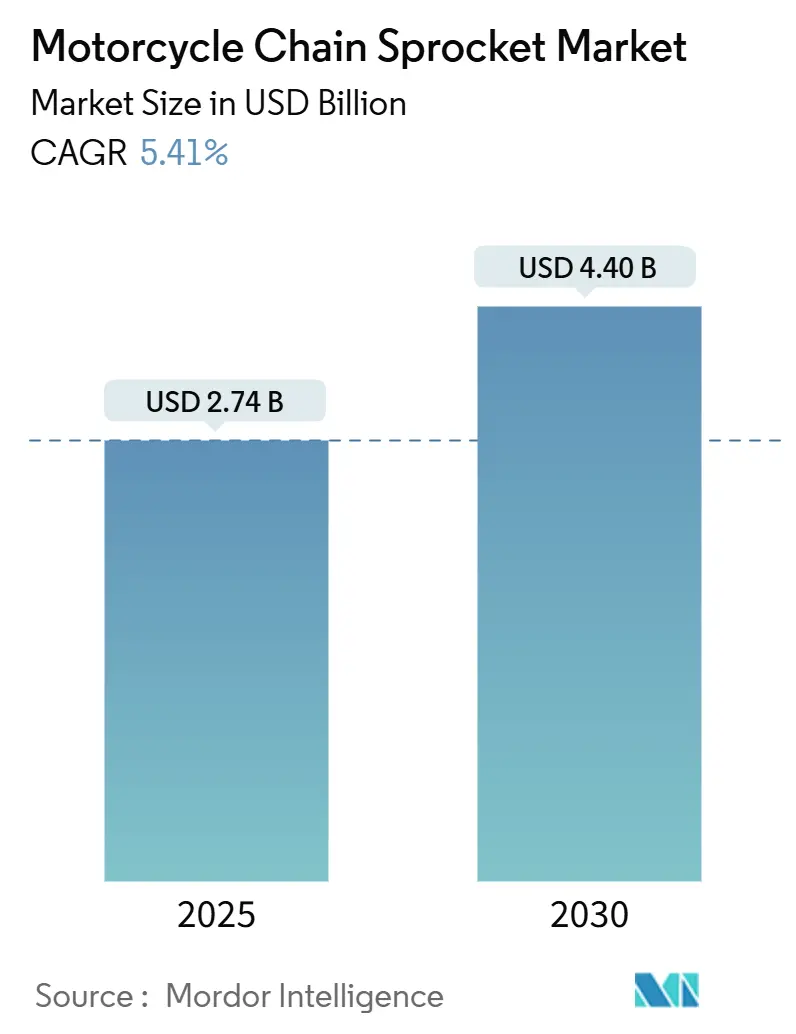

| Tamanho do Mercado (2025) | 2.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corrente e Coroa para Motocicleta por Mordor Intelligence

O tamanho do mercado de corrente e coroa para motocicleta atingiu USD 2,74 bilhões em 2025 e está previsto para registrar um CAGR de 5,41% até USD 4,4 bilhões até 2034, confirmando uma perspectiva saudável de longo prazo apesar das pressões de diversificação do sistema de transmissão. As robustas vendas asiáticas de veículos de duas rodas, os ciclos de reposição constantes e as atualizações tecnológicas em correntes seladas e coroas leves sustentam o impulso da demanda. O aço permanece o material dominante, mas as variantes híbridas e compostas estão escalando rapidamente à medida que as marcas OEM e de pós-venda buscam redução de peso. A intensidade competitiva está aumentando à medida que os fornecedores de transmissão por correia promovem alternativas de longa vida e baixo ruído, mas as correntes mantêm uma clara vantagem em eficiência, flexibilidade de relação de transmissão e custo. Regionalmente, a Ásia-Pacífico comanda quase metade da receita global, enquanto o Oriente Médio e a África registram o crescimento mais rápido à medida que a crescente urbanização e a implantação de infraestrutura elevam a adoção de motocicletas.

Principais Conclusões do Relatório

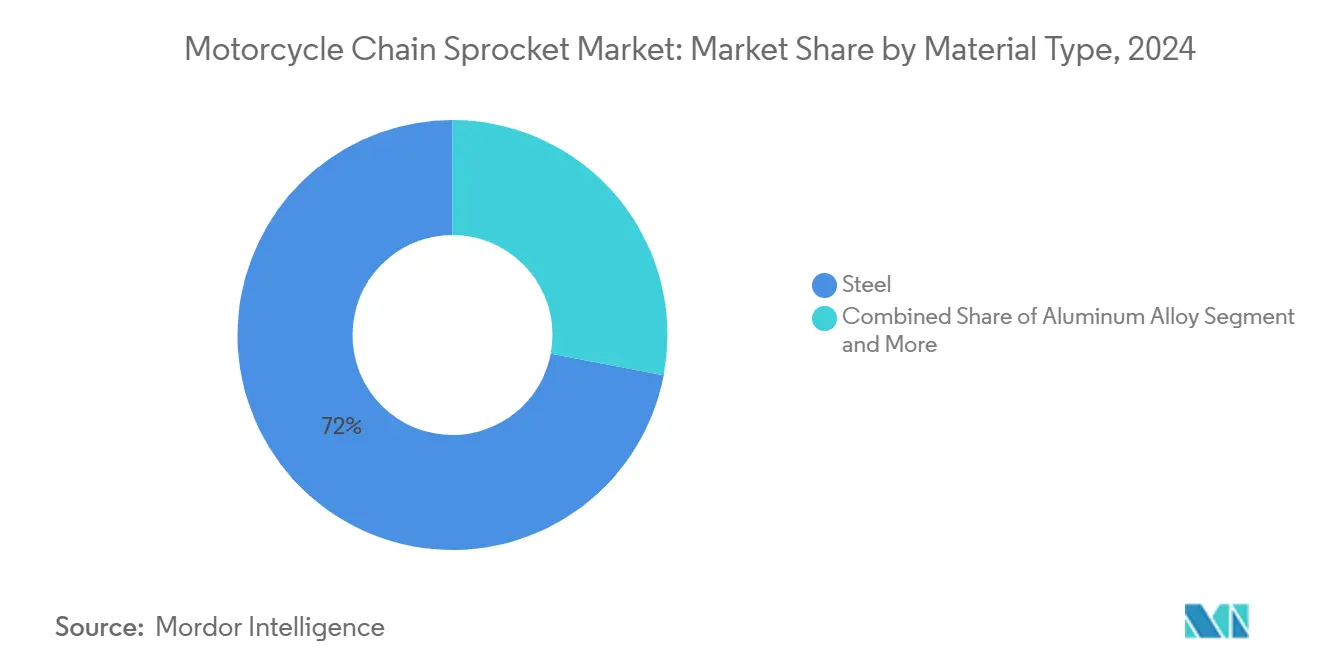

- Por tipo de material, o aço liderou com 72,03% de participação no mercado de corrente e coroa para motocicleta em 2024; os materiais compostos estão avançando a um CAGR de 8,91% até 2030.

- Por tipo de coroa, as unidades padrão representaram 64,52% do tamanho do mercado de corrente e coroa para motocicleta em 2024, enquanto os designs não padrão registraram o CAGR mais rápido de 7,18%.

- Por tipo de corrente, a tecnologia O-ring deteve uma participação de 46,04% em 2024, e as correntes X-ring estão se expandindo a um CAGR de 6,82%.

- Por tipo de veículo, as motocicletas padrão capturaram 51,31% da receita em 2024; as motos esportivas representam o segmento de crescimento mais rápido com CAGR de 7,53%.

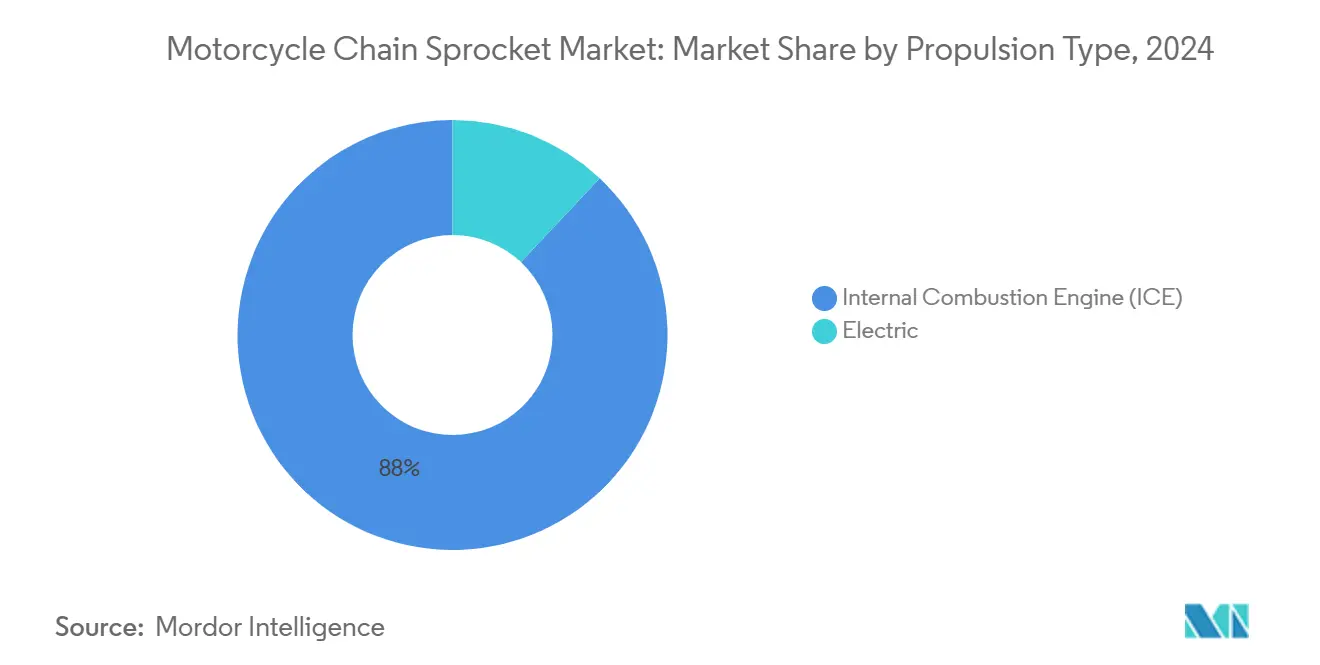

- Por tipo de propulsão, os modelos de motor de combustão interna retiveram 88,01% de participação em 2024; as motocicletas elétricas registram um CAGR de 12,39% até 2030.

- Por canal de distribuição, o pós-venda deteve 62,41% do tamanho do mercado de corrente e coroa para motocicleta em 2024, enquanto os canais OEM crescem a um CAGR de 6,32%.

- Por geografia, a Ásia-Pacífico dominou com 49,11% de participação em 2024 e o Oriente Médio e a África registram o CAGR mais forte de 7,92% até 2030

Tendências e Perspectivas do Mercado Global de Corrente e Coroa para Motocicleta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Parque de Motocicletas na Ásia Impulsiona a Demanda por Reposição | +1.8% | Núcleo da Ásia-Pacífico, com Transbordamento para o Oriente Médio e África | Longo Prazo (≥ 4 Anos) |

| Mudança para Ligas Leves para Desempenho e Eficiência de Combustível | +1.2% | Global, com Adoção Antecipada na América do Norte e na UE | Médio Prazo (2-4 Anos) |

| Crescente Popularidade de Motos Esportivas/de Alto Desempenho Globalmente | +0.9% | Global, Concentrado em Mercados Desenvolvidos | Médio Prazo (2-4 Anos) |

| Crescimento Rápido das Plataformas de Pós-Venda por Comércio Eletrônico | +0.7% | Global, Acelerado na América do Norte e na UE | Curto Prazo (≤ 2 Anos) |

| Adoção de Coroas de Titânio e Composto de Carbono para Redução de Ruído em Veículos Elétricos | +0.6% | Global, com Penetração Antecipada em Motocicletas Elétricas Premium | Médio Prazo (2-4 Anos) |

| Integração de Sensores Inteligentes de Desgaste de Corrente em Equipamentos OEM | +0.4% | Global, Liderado por Modelos de Motocicletas de Alta Gama e Conectadas | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Parque de Motocicletas na Ásia Impulsiona a Demanda por Reposição

A expansão da frota de motocicletas na Ásia cria uma demanda sustentada no mercado de pós-venda que transcende os ciclos econômicos e as transições tecnológicas. A população de motocicletas registradas na Índia ultrapassou 210 milhões de unidades em 2022, com as vendas domésticas atingindo 15,9 milhões de unidades no ano fiscal de 2023, predominantemente modelos abaixo de 125cc que dependem fortemente de sistemas de transmissão por corrente[1]Paolo Aversa, "A Evolução da Indústria de Veículos de Duas Rodas: Um Estudo Comparativo da Itália, Japão e Índia," wipo.int. . O ciclo de reposição de correntes e coroas normalmente varia de 15.000 a 25.000 quilômetros nas condições operacionais asiáticas, gerando fluxos de receita recorrentes independentes da volatilidade das vendas de novos veículos. O consumo secundário de alumínio da China pela indústria de motocicletas atingiu 760.000 toneladas métricas em 2024, alta de 3,4% em relação ao ano anterior, indicando robusta atividade de fabricação de componentes que apoia tanto a demanda OEM quanto a de pós-venda[ 2]"SMM: Análise do Mercado de Alumínio Secundário da China e Metodologia de Avaliação de Preços para 2025 [Conferência da Indústria de Alumínio SMM]," SMM, metal.com.. Esse dividendo demográfico na Ásia cria uma base de crescimento estrutural que isola o mercado de perturbações de curto prazo nas economias desenvolvidas.

Mudança para Ligas Leves para Desempenho e Eficiência de Combustível

A inovação em materiais impulsiona a expansão do segmento premium à medida que os fabricantes buscam estratégias de redução de peso e otimização de desempenho. As coroas traseiras Ultralight da Renthal alcançam 66% de redução de peso em comparação com as alternativas de aço por meio de usinagem CNC de precisão em alumínio 7075 T6, abordando diretamente as preocupações com o peso não suspenso que afetam a manobrabilidade e a aceleração. A mudança para compostos de alumínio e titânio reflete tendências mais amplas do setor em direção à eletrificação, onde cada grama de redução de peso se traduz em maior autonomia e melhores métricas de desempenho. Os tratamentos de superfície avançados, incluindo anodização dura e revestimentos DLC, prolongam a vida útil dos componentes enquanto mantêm as vantagens de peso, abordando as preocupações tradicionais de durabilidade associadas a materiais leves. Essa tendência se acelera à medida que a adoção de motocicletas elétricas aumenta, com os fabricantes priorizando a otimização de peso para maximizar a eficiência da bateria e as capacidades de autonomia.

Crescente Popularidade de Motos Esportivas/de Alto Desempenho Globalmente

Os segmentos de motocicletas de desempenho impulsionam a criação de valor desproporcional por meio da demanda por componentes premium e ciclos de reposição frequentes. As motos esportivas requerem coroas de alta resistência e fabricadas com precisão, capazes de suportar forças agressivas de aceleração e desaceleração, com aplicações de corrida exigindo materiais especializados e perfis de dentes otimizados para eficiência de transferência de potência. As correntes de corrida da Regina atingem EUR 177,27 para configurações O-ring 520, refletindo o poder de precificação premium em segmentos de desempenho onde as considerações de durabilidade e peso superam a sensibilidade ao custo[ 3]"CORRENTE DE CORRIDA REGINA - CORRENTES DE CORRIDA DE QUALIDADE COMPROVADA," tenkateracingproducts.com.. O crescimento do segmento se correlaciona com o aumento da renda disponível nos mercados emergentes e o entusiasmo sustentado nas economias desenvolvidas, onde modificações de desempenho e atividades em pista impulsionam os gastos no pós-venda. Os modelos Enduro TF 250-E e TF 450-E 2026 da Triumph exemplificam o foco dos OEMs em plataformas orientadas para a competição que requerem componentes de transmissão especializados projetados para troca de marcha sem embreagem e operação sustentada de alta carga.

Crescimento Rápido das Plataformas de Pós-Venda por Comércio Eletrônico

A transformação digital reformula os canais de distribuição e as estratégias de aquisição de clientes em todo o ecossistema de peças para motocicletas. O comércio eletrônico de pós-venda automotivo cresceu mais de 30% em 2020 para superar USD 30 bilhões, com projeções atingindo USD 65 bilhões até 2030, impulsionado pela transparência de preços e fatores de conveniência que beneficiam particularmente componentes de commodities como correntes e coroas. As plataformas de comércio eletrônico permitem que fabricantes menores alcancem mercados globais sem redes de distribuidores tradicionais, intensificando a concorrência enquanto expandem a escolha do consumidor e reduzem os preços. A mudança para modelos de vendas diretas ao consumidor permite que os fabricantes capturem margens mais altas enquanto fornecem informações detalhadas de compatibilidade e suporte técnico que constroem fidelidade à marca. Os consumidores de motocicletas demonstram preferências equilibradas entre peças OEM e de pós-venda, com 55% comprando por meio de revendedores locais e 53% por meio de plataformas online especializadas, indicando que estratégias multicanal são essenciais para a participação no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para Transmissão Final por Correia/Eixo em Motocicletas Premium | -1.1% | América do Norte e UE, Segmentos Premium Globalmente | Longo Prazo (≥ 4 Anos) |

| Volatilidade do Preço de Matérias-Primas (Aço, Alumínio) | -0.8% | Global, Concentrado em Centros de Fabricação | Curto Prazo (≤ 2 Anos) |

| Uso Crescente de Sistemas de Transmissão Selados e Sem Manutenção | -0.7% | Global, Acelerando nos Segmentos de Motocicletas Urbanas e de Commuter | Médio Prazo (2-4 Anos) |

| Regulamentações Emergentes sobre Emissões de Detritos Metálicos por Desgaste | -0.6% | UE e Mercados Asiáticos Desenvolvidos, com Transbordamento Global Gradual | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Transmissão Final por Correia/Eixo em Motocicletas Premium

As tecnologias alternativas de transmissão ganham força em segmentos onde a conveniência de manutenção e a redução de ruído superam as vantagens tradicionais da transmissão por corrente. As correias de transmissão eliminam os requisitos de lubrificação e operam significativamente mais silenciosas do que as correntes, com os sistemas Moto X5 da Gates alcançando até 15 dB de redução de ruído em comparação com correntes convencionais, enquanto afirmam ter 84% mais vida útil. Os fabricantes de motocicletas premium adotam cada vez mais transmissões por eixo para segmentos de turismo e aventura, onde a operação selada e sem manutenção justifica custos iniciais mais altos e penalidades de eficiência de transmissão de 20-25%. A tendência se acelera nas aplicações de motocicletas elétricas, onde as correias de transmissão complementam as características de operação silenciosa dos sistemas de propulsão elétricos enquanto reduzem a complexidade geral do sistema. No entanto, a mudança permanece concentrada em segmentos específicos, pois as aplicações de desempenho continuam a favorecer as correntes por sua eficiência superior e flexibilidade de relação de transmissão.

Volatilidade do Preço de Matérias-Primas (Aço, Alumínio)

As flutuações nos preços das commodities criam pressão sobre as margens e incerteza na cadeia de suprimentos que afeta particularmente os segmentos de mercado sensíveis ao custo. Os preços do aço estão projetados para variar de USD 800 a 1.000 por tonelada em 2024, enquanto os preços do alumínio estão previstos em USD 2.500 a 3.000 por tonelada métrica, com os custos de energia e fatores geopolíticos impulsionando a volatilidade contínua. Os preços do minério de ferro devem cair 9% em 2024 de acordo com as projeções do Banco Mundial, potencialmente aliviando os custos de insumos de aço, embora as interrupções no fornecimento e as restrições comerciais apresentem riscos de alta. A tarifa de 25% dos EUA sobre peças de motocicletas importadas, em vigor a partir de maio de 2025, exemplifica as pressões de custo impulsionadas por políticas, com os custos de reparo aumentando 18-30% e forçando os participantes do pós-venda a buscar alternativas em conformidade com o USMCA ou absorver a compressão de margens. Os fabricantes respondem por meio de contratos de fornecimento de longo prazo, estratégias de substituição de materiais e iniciativas de integração vertical para mitigar os impactos da volatilidade de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Aço Enfrenta Desafio dos Compostos

O aço comanda 72,03% de participação de mercado em 2024, refletindo seu equilíbrio ideal de resistência, custo-efetividade e escalabilidade de fabricação em diversas aplicações de motocicletas. A dominância do material decorre de sua durabilidade comprovada em aplicações de alto torque e cadeias de suprimentos estabelecidas que suportam tanto a demanda OEM quanto a de pós-venda. Os segmentos de liga de alumínio capturam participação de mercado significativa por meio de aplicações conscientes do peso, particularmente em segmentos de motocicletas de desempenho e elétricas, onde a redução do peso não suspenso impacta diretamente as métricas de manobrabilidade e eficiência. Os materiais compostos, incluindo variantes de titânio e infusão de carbono, representam o segmento de crescimento mais rápido com CAGR de 8,91% no período 2025-2030, impulsionados por aplicações premium e adoção de motocicletas elétricas, onde a otimização de peso justifica custos de material mais altos.

As técnicas avançadas de fabricação permitem que as coroas de aço incorporem tratamentos de superfície e composições de liga que prolongam a vida útil enquanto mantêm as vantagens de custo. Os aços C45 e ligas cromoly SCM415 passam por processos de tratamento térmico e jateamento de areia que melhoram a resistência ao desgaste e reduzem a tensão superficial, abordando as preocupações tradicionais de durabilidade. O surgimento de designs híbridos, como a tecnologia Twinring da Renthal, que une anéis externos de aço endurecido a núcleos internos de alumínio, demonstra estratégias de inovação em materiais que capturam benefícios de múltiplos tipos de materiais enquanto atendem a requisitos de desempenho específicos.

Por Tipo de Coroa: Configurações Padrão Lideram a Evolução do Mercado

As coroas de corrente padrão mantêm 64,52% de participação de mercado em 2024, apoiadas pela ampla adoção OEM e pela intercambiabilidade no pós-venda que reduz a complexidade de estoque para distribuidores e varejistas. Essas configurações se beneficiam de processos de fabricação estabelecidos e economias de escala que permitem preços competitivos em aplicações de volume. As coroas não padrão emergem como o segmento de crescimento mais rápido com CAGR de 7,18%, impulsionadas por tendências de personalização e aplicações de desempenho que requerem contagens de dentes, materiais ou configurações de montagem especializadas. O crescimento reflete a crescente sofisticação do consumidor e a disposição de investir na otimização do sistema de transmissão para aplicações de pilotagem específicas.

Os sistemas de coroa de troca rápida ganham força nos segmentos de corrida e entusiastas, onde os ajustes de relação de transmissão permitem o ajuste de desempenho para diferentes condições de pista ou estilos de pilotagem. Os designs de troca rápida da Superlite, compatíveis com os suportes AFAM PCD-3 e PCD-4, exemplificam abordagens modulares que reduzem o tempo de manutenção enquanto expandem as opções de personalização. A evolução do segmento indica maturação e segmentação do mercado, com os fabricantes desenvolvendo produtos especializados para grupos de usuários distintos em vez de buscar abordagens únicas para todos.

Por Tipo de Corrente: Tecnologia O-Ring Impulsiona a Adoção Premium

As correntes O-ring comandam 46,04% de participação de mercado em 2024, refletindo a ampla adoção da tecnologia de corrente selada que estende os intervalos de manutenção e reduz os requisitos de manutenção. O sucesso da tecnologia decorre de sua capacidade de reter a lubrificação interna enquanto exclui contaminantes, abordando os principais modos de falha em correntes de rolo convencionais. As correntes X-ring representam o segmento de crescimento mais rápido com CAGR de 6,82%, oferecendo melhor desempenho de vedação e menor atrito em comparação com os designs O-ring tradicionais por meio de geometria de vedação e materiais otimizados. As correntes de rolo padrão mantêm relevância em aplicações sensíveis ao custo e casos de uso específicos onde os benefícios da corrente selada não justificam o preço premium.

O segmento de corrente selada se beneficia das tendências da indústria de motocicletas em direção à redução de manutenção e melhoria da confiabilidade, particularmente à medida que as aplicações de deslocamento urbano aumentam, onde o acesso regular à manutenção pode ser limitado. A produção de 18 milhões de coroas anuais pela JT Sprockets apoia as aplicações de corrente selada em mercados globais, com centros de distribuição em Londres e Atlanta permitindo o atendimento rápido da demanda de pós-venda. Os materiais de vedação avançados e a fabricação de precisão permitem que as correntes X-ring alcancem desempenho superior enquanto mantêm preços competitivos em relação às alternativas O-ring.

Por Tipo de Veículo: Motocicletas Padrão Ancoram a Estabilidade do Mercado

As motocicletas padrão representam 51,31% de participação de mercado em 2024, fornecendo uma base de demanda estável nos mercados globais onde as aplicações básicas de transporte e deslocamento dominam os padrões de uso de motocicletas. Este segmento se beneficia de alta frequência de reposição devido a padrões de uso utilitário e decisões de compra sensíveis ao custo que favorecem componentes de transmissão comprovados e confiáveis. As motos esportivas emergem como o segmento de crescimento mais rápido com CAGR de 7,53% no período 2025-2030, impulsionadas por entusiastas de desempenho e pelo aumento da renda disponível nos mercados emergentes que possibilitam compras de motocicletas recreativas. As customs e as motos off-road contribuem com participações de mercado significativas enquanto atendem a requisitos distintos de usuários para aplicações orientadas ao conforto e à durabilidade, respectivamente.

O mercado de motocicletas do Reino Unido demonstra dinâmicas de evolução de segmento, com os clássicos modernos crescendo 31,7% em 2024, enquanto os segmentos de aventura e naked declinaram 29% e 28,1%, respectivamente, no início de 2025, indicando mudanças nas preferências dos consumidores em direção a designs inspirados no patrimônio e afastando-se de configurações complexas de turismo. Os registros de motocicletas elétricas permanecem limitados a 3,2% das vendas do Reino Unido em 2024, com a maioria das unidades elétricas concentradas em categorias abaixo de 15 cavalos de potência que podem utilizar arquiteturas alternativas de transmissão, sugerindo que os sistemas convencionais de corrente e coroa retêm a dominância em segmentos de mercado significativos.

Por Tipo de Propulsão: Dominância do Motor de Combustão Interna Enfrenta Transição Elétrica

As motocicletas com motor de combustão interna comandam 88,01% de participação de mercado em 2024, refletindo a dominância contínua dos sistemas de propulsão convencionais nos mercados globais de motocicletas. Este segmento se beneficia de cadeias de suprimentos estabelecidas, tecnologia comprovada e vantagens de custo que sustentam a liderança de mercado apesar das alternativas elétricas emergentes. As motocicletas elétricas representam o segmento de crescimento mais rápido com CAGR de 12,39% no período 2025-2030, embora o crescimento ocorra a partir de uma base pequena e enfrente desafios de infraestrutura e custo que limitam a penetração de mercado no curto prazo.

Outros tipos de propulsão, incluindo GNC e GLP, permanecem aplicações de nicho com adoção comercial limitada fora de mercados regionais específicos. A adoção de motocicletas elétricas cria implicações complexas para a demanda de corrente e coroa, pois alguns designs utilizam motores de cubo ou transmissões por correia que eliminam os componentes convencionais de transmissão final, enquanto outros retêm sistemas de corrente para otimização de custo ou características de desempenho.

Por Canal de Distribuição: Liderança do Pós-Venda Reflete o Ciclo de Reposição

O canal de pós-venda domina com 62,41% de participação de mercado em 2024, refletindo a natureza orientada à reposição da demanda de corrente e coroa, onde os componentes requerem renovação periódica devido aos ciclos de desgaste e manutenção. Este canal se beneficia de ofertas de produtos diversificadas, preços competitivos e redes de distribuição estabelecidas que atendem a instalações de reparo independentes e compras diretas ao consumidor. Os canais OEM capturam 37,59% de participação de mercado enquanto crescem mais rapidamente a um CAGR de 6,32%, impulsionados pelo aumento das vendas de novas motocicletas e pelos esforços dos fabricantes para capturar receita de pós-venda por meio de programas de peças genuínas e ofertas de serviços estendidos.

A transformação do comércio eletrônico reformula a dinâmica de distribuição, com os consumidores de motocicletas utilizando múltiplos canais, incluindo revendedores locais (55%), sites especializados (53%) e grandes varejistas online (47%) para compras de peças. A preferência equilibrada de canal indica que estratégias multicanal bem-sucedidas requerem tanto presença digital quanto relacionamentos de distribuição tradicionais. A análise do pós-venda europeu sugere que a penetração de marcas próprias pode atingir 20-30% até 2025, com até 50% de penetração em categorias de manutenção comuns, criando pressão sobre as margens para fabricantes de marcas enquanto expande oportunidades de volume para fabricantes contratados.

Análise Geográfica

A Ásia-Pacífico mantém a liderança de mercado com 49,11% de participação em 2024, impulsionada pelos massivos volumes de produção de motocicletas e pela crescente adoção de veículos de duas rodas na China, Índia e Sudeste Asiático. As exportações de motocicletas da China atingiram 36,76 milhões de unidades em 2024, representando 55% das vendas globais, com 14,5 milhões de unidades de combustão interna requerendo sistemas convencionais de corrente e coroa. O mercado doméstico de motocicletas da Índia atingiu 15,9 milhões de unidades no ano fiscal de 2023, predominantemente modelos abaixo de 125cc que dependem fortemente de transmissões por corrente devido a considerações de custo e requisitos de desempenho. A região se beneficia de ecossistemas de fabricação estabelecidos, capacidades de produção competitivas em custo e populações de classe média em crescimento que impulsionam tanto a adoção utilitária quanto a recreativa de motocicletas. As redes de fornecedores keiretsu do Japão garantem produção de componentes de alta qualidade com estreita colaboração OEM, enquanto a escala de fabricação da China permite a liderança de custo em aplicações de volume.

A América do Norte e a Europa representam mercados maduros com características distintas que influenciam os padrões de demanda de corrente e coroa. O mercado europeu de motocicletas apresentou desempenho misto em 2024, com Itália e Espanha registrando crescimento positivo enquanto França e Alemanha declinaram modestamente, refletindo incerteza econômica e pressões regulatórias. As novas regulamentações de ruído da UE em vigor a partir de janeiro de 2025 expandem os requisitos de medição para condições operacionais mais amplas, potencialmente aumentando a demanda por componentes de transmissão de baixo ruído e fabricados com precisão. Os mercados norte-americanos enfrentam impactos de política comercial, com tarifas de 25% sobre peças de motocicletas importadas impulsionando aumentos de custo e reestruturação da cadeia de suprimentos em direção a fontes em conformidade com o USMCA.

O Oriente Médio e a África emergem como a região de crescimento mais rápido com CAGR de 7,92% no período 2025-2030, refletindo o desenvolvimento de infraestrutura, o aumento da renda disponível e a expansão das populações urbanas que impulsionam a adoção de motocicletas tanto para fins de transporte quanto recreativos. A região se beneficia do aumento dos investimentos governamentais em infraestrutura de transporte e do crescimento das populações de classe média que buscam soluções de mobilidade acessíveis. A América Latina demonstra forte impulso de crescimento com as vendas do primeiro trimestre de 2025 aumentando 22% em relação ao ano anterior, impulsionadas pelo aumento da renda disponível e pelas tendências de urbanização que favorecem a adoção de veículos de duas rodas. Esses mercados emergentes apresentam oportunidades significativas para os fabricantes de corrente e coroa, embora o sucesso exija adaptação às estruturas de custo locais, redes de distribuição e padrões de uso que podem diferir substancialmente dos requisitos dos mercados desenvolvidos.

Cenário Competitivo

O mercado de corrente e coroa para motocicleta exibe fragmentação moderada com players estabelecidos aproveitando capacidades de fabricação especializadas e pontos fortes de distribuição regional. A JT Sprockets emerge como líder em volume, afirmando produção de 18 milhões de coroas anualmente com distribuição global em mais de 70 países e instalações de fabricação na Tailândia que atendem tanto aos segmentos OEM quanto de pós-venda. O cenário competitivo reflete padrões de especialização geográfica, com fabricantes japoneses como DID (Daido Kogyo) enfatizando engenharia de precisão e qualidade, players europeus como Renthal focando em aplicações de desempenho premium e fabricantes emergentes buscando liderança de custo por meio de escala e estratégias de integração vertical.

A diferenciação tecnológica centra-se na inovação de materiais, precisão de fabricação e soluções integradas que atendem aos requisitos evolutivos dos clientes. A tecnologia Twinring da Renthal demonstra técnicas avançadas de ligação que combinam a durabilidade do aço com as vantagens de peso do alumínio, enquanto o legado de corridas da Regina permite o posicionamento premium em segmentos de desempenho.

A parceria de agosto de 2025 entre a Oriental Chain Industry e a Katayama Chain exemplifica as tendências de consolidação à medida que fornecedores de médio porte buscam vantagens de escala e eficiências operacionais para competir com players maiores. Existem oportunidades de espaço em branco em aplicações de motocicletas elétricas, sistemas de monitoramento inteligente e processos de fabricação sustentáveis que atendem aos requisitos regulatórios e dos clientes emergentes enquanto se defendem contra tecnologias alternativas de transmissão.

Líderes do Setor de Corrente e Coroa para Motocicleta

JT Sprockets (HMA Group)

Renthal

RK Takasago Chain

DID (Daido Kogyo Co. Ltd.)

Tsubaki

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Oriental Chain Industry Co., Ltd. anunciou uma aliança estratégica de negócios com a Katayama Chain Co., Ltd. para consolidar as capacidades de fabricação e distribuição em resposta à escassez doméstica de mão de obra e à intensificação da concorrência global. A parceria permite que a Oriental forneça correntes de rolo de marca para a KANA enquanto recebe coroas e aproveita a rede logística da KANA, potencialmente fortalecendo a posição de mercado por meio de maior eficiência operacional e ofertas de produtos expandidas.

- Maio de 2024: Novas tarifas de 25% dos EUA sobre peças de motocicletas importadas entraram em vigor, causando aumentos de 18-30% nos custos de reparo e impulsionando a reestruturação da cadeia de suprimentos em direção a fontes em conformidade com o USMCA. A mudança de política força os participantes do pós-venda a buscar fornecedores alternativos ou absorver a compressão de margens, com exemplos incluindo as pastilhas de freio EBC USA oferecendo 22% de economia e os tubos de garfo Race Tech proporcionando 18% de vantagem de custo em comparação com importações afetadas por tarifas.

Escopo do Relatório Global do Mercado de Corrente e Coroa para Motocicleta

| Aço |

| Liga de Alumínio |

| Outros (Titânio, Compostos com Infusão de Carbono, etc.) |

| Coroa de Corrente Padrão |

| Coroa de Corrente Não Padrão |

| Corrente O-Ring |

| Corrente X-Ring |

| Corrente de Rolo Padrão |

| Motocicletas Padrão |

| Motos Esportivas |

| Customs |

| Motos Off-Road |

| Motor de Combustão Interna (MCI) |

| Elétrico |

| Outros (GNC/GLP) |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Aço | |

| Liga de Alumínio | ||

| Outros (Titânio, Compostos com Infusão de Carbono, etc.) | ||

| Por Tipo de Coroa | Coroa de Corrente Padrão | |

| Coroa de Corrente Não Padrão | ||

| Por Tipo de Corrente | Corrente O-Ring | |

| Corrente X-Ring | ||

| Corrente de Rolo Padrão | ||

| Por Tipo de Veículo | Motocicletas Padrão | |

| Motos Esportivas | ||

| Customs | ||

| Motos Off-Road | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Elétrico | ||

| Outros (GNC/GLP) | ||

| Por Canal de Distribuição | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual região lidera a demanda global?

A Ásia-Pacífico representa 49,11% da receita global graças às altas vendas de veículos de duas rodas e às extensas necessidades de pós-venda.

Qual material domina a produção atual de coroas?

O aço detém 72,03% de participação devido ao seu favorável equilíbrio custo-resistência e à cadeia de suprimentos madura.

Qual segmento de veículo está crescendo mais rapidamente?

As motos esportivas registram um CAGR de 7,53% à medida que os entusiastas de desempenho buscam peças de transmissão leves e de alta resistência.

Como as regulamentações de ruído estão afetando o design dos componentes?

A norma EU R41.05 amplia as faixas de teste de som, levando os OEMs a especificar correntes seladas mais silenciosas e coroas de corte de precisão que limitam o ruído do sistema de transmissão.

Qual é o impacto das tarifas dos EUA nos preços?

A tarifa de 25% sobre peças importadas aplicada em 2024 elevou os custos de reparo em 18-30%, direcionando os distribuidores para o fornecimento baseado no USMCA para mitigar os aumentos de preço.

Página atualizada pela última vez em: